Taille et Part du Marché des CDMO d'Injectables Stériles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.13 Milliards de dollars |

| Taille du Marché (2031) | 26.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

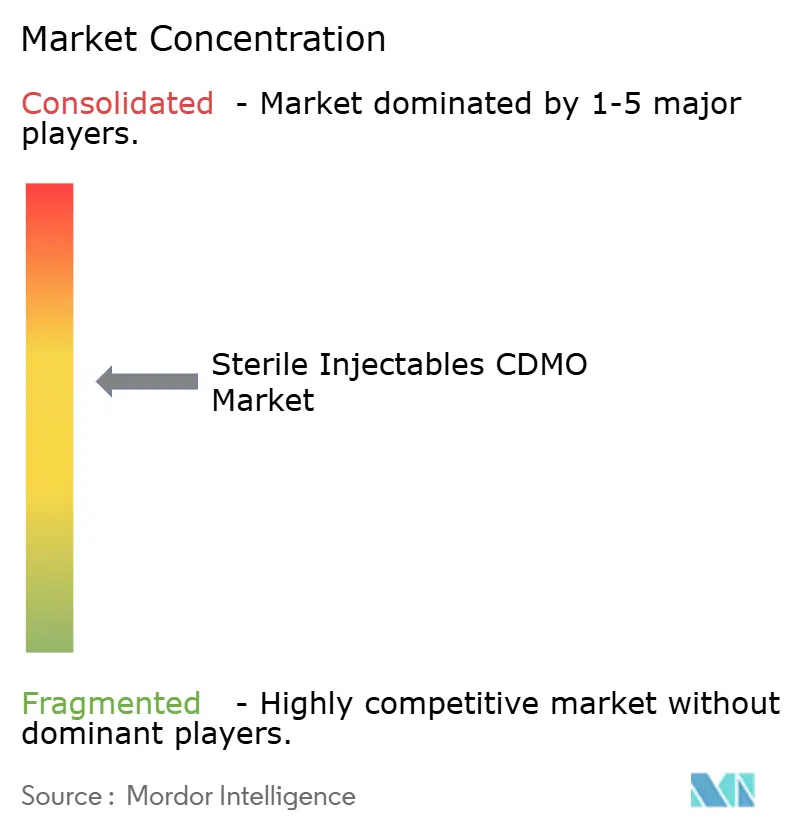

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CDMO d'Injectables Stériles par Mordor Intelligence

La taille du Marché des CDMO d'Injectables Stériles devrait s'étendre de 15,64 milliards USD en 2025 et 17,13 milliards USD en 2026 à 26,92 milliards USD d'ici 2031, enregistrant un CAGR de 9,47 % entre 2026 et 2031.

Les commanditaires élargissent leurs budgets d'externalisation, car la complexité réglementaire, l'innovation dans les biologiques et la rareté des capitaux rendent les partenaires spécialisés indispensables. Les entreprises pharmaceutiques de taille intermédiaire réorientent leurs fonds des unités internes vers des CDMO flexibles qui raccourcissent les délais de mise sur le marché, tandis que les modèles de biotechnologie virtuelle intègrent la fabrication externe dès les stades précliniques. Les CDMO qui combinent des capacités de développement de bout en bout, analytiques et de remplissage-finition à grande vitesse remportent des contrats à long terme, les innovateurs recherchant la simplicité de la chaîne d'approvisionnement. Les investissements technologiques dans le traitement aseptique à base d'isolateurs, la fabrication continue et l'inspection automatisée émergent comme les principaux leviers pour une libération plus rapide des lots et une confiance réglementaire accrue.

Points Clés du Rapport

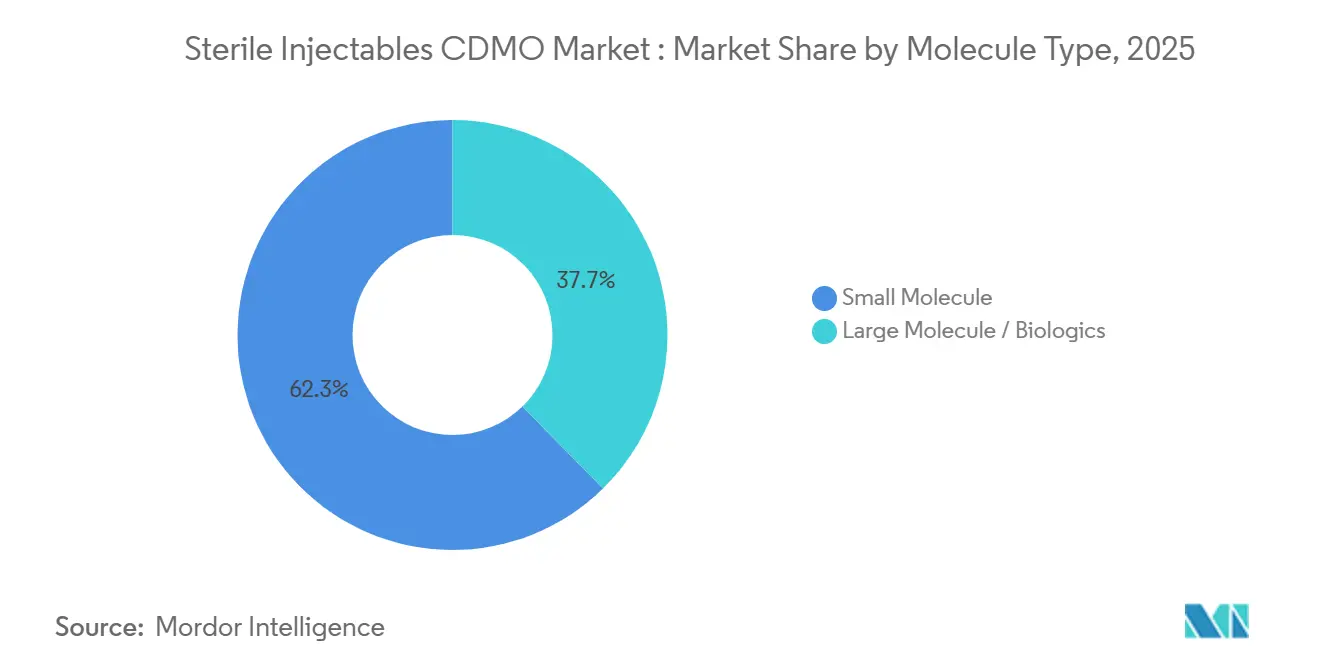

- Par type de molécule, les petites molécules ont capturé 62,34 % de la part du marché des CDMO d'injectables stériles en 2025, tandis que les biologiques progressent à un CAGR de 10,34 % jusqu'en 2031.

- Par service, les services analytiques et de test ont dominé avec une part de revenus de 39,95 % en 2025, tandis que les services de fabrication devraient se développer à un CAGR de 9,67 % jusqu'en 2031.

- Par forme galénique, les flacons et ampoules représentaient 45,01 % de la taille du marché des CDMO d'injectables stériles en 2025 et croissent à un CAGR de 8,65 % jusqu'en 2031.

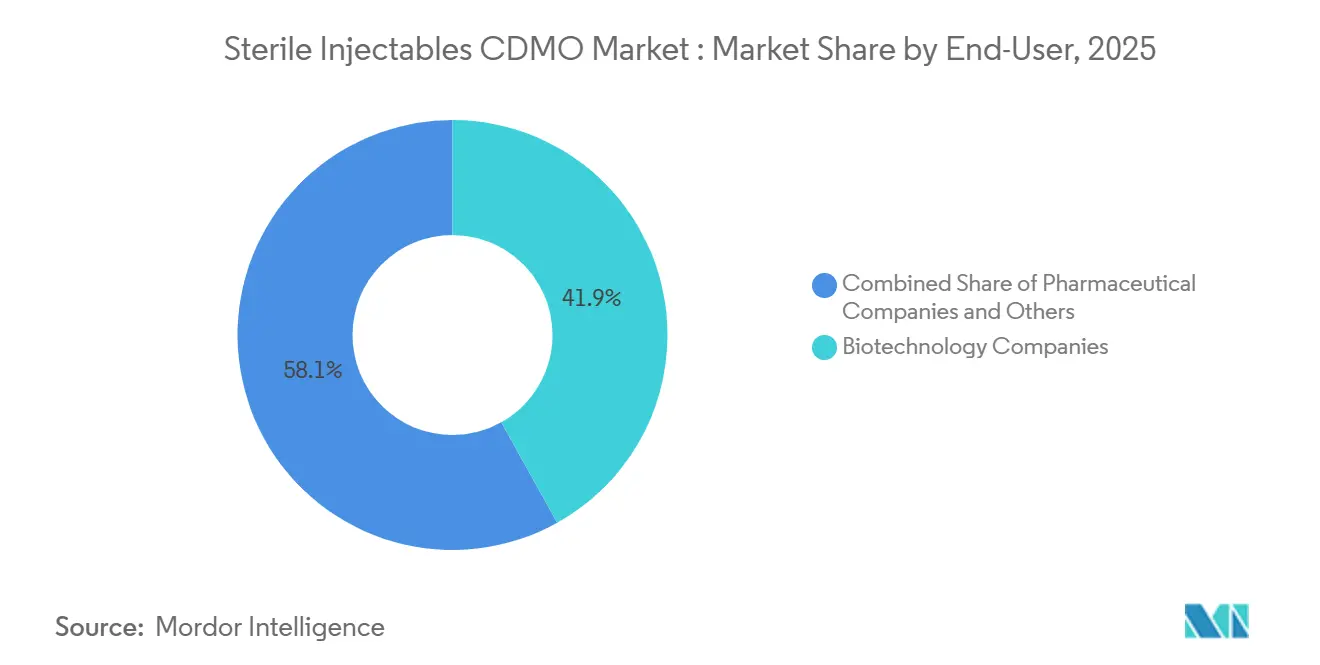

- Par utilisateur final, les entreprises de biotechnologie détenaient 41,91 % des revenus en 2025 et devraient progresser à un CAGR de 10,65 % jusqu'en 2031.

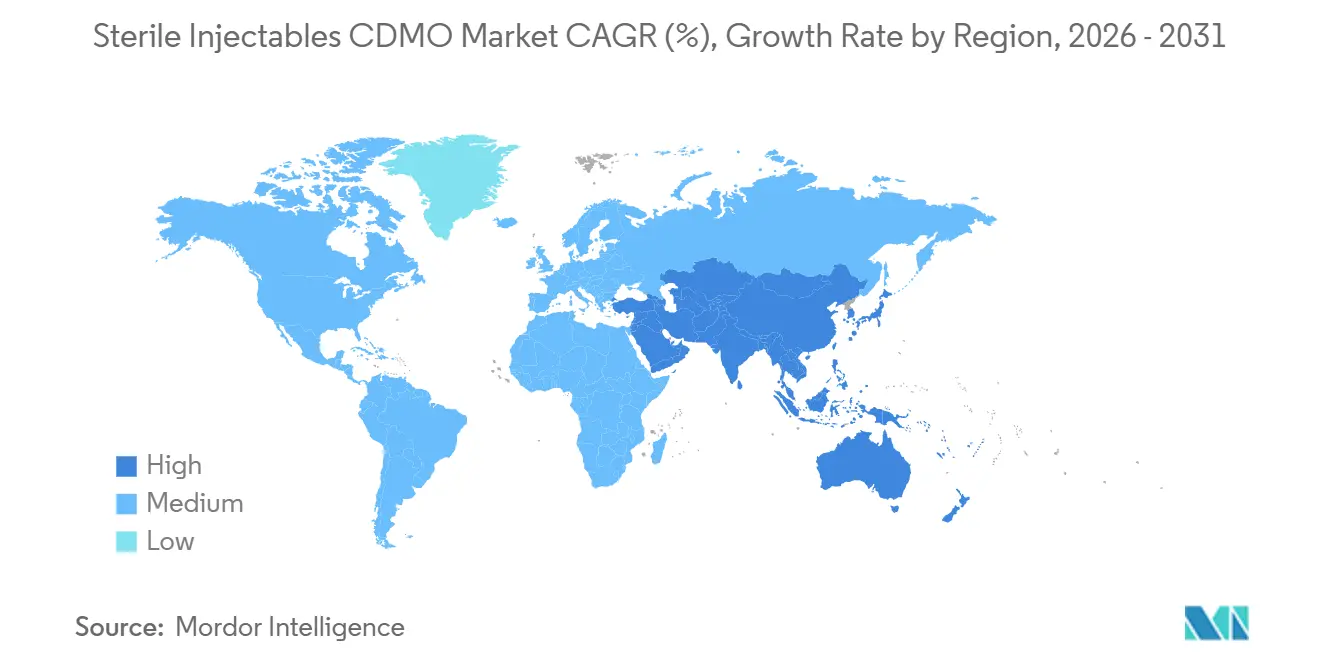

- Par géographie, l'Amérique du Nord commandait 45,25 % de la part des revenus en 2025, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 10,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des CDMO d'Injectables Stériles

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Expansion rapide du pipeline de biologiques | +2.1% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Manque de capacité aseptique interne | +1.8% | Amérique du Nord et Europe avec répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de formats prêts à l'emploi | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Contrôle réglementaire renforcé | +1.4% | Mondial, notamment dans les territoires de l'UE et de la FDA | Long terme (≥ 4 ans) |

| Prévalence accrue des maladies chroniques | +1.3% | Mondial, vieillissement dans les marchés développés | Long terme (≥ 4 ans) |

| Traitement de micro-lots assisté par automatisation | +1.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide du Pipeline de Biologiques

Les biologiques représentaient environ 40 % des 55 nouveaux médicaments approuvés par la FDA en 2024, contre 25 % cinq ans auparavant.[1]Food and Drug Administration, "Approbations de Nouvelles Thérapies Médicamenteuses 2024," fda.gov L'ingénierie continue des anticorps, les percées en thérapie génique et une vague de biosimilaires poussent les innovateurs vers des partenaires capables de gérer le remplissage-finition stérile à l'échelle clinique et commerciale. Les expirations de brevets pour des agents tels que l'adalimumab et le bévacizumab ont élargi les pipelines de biosimilaires, mais très peu d'entreprises de niveau intermédiaire possèdent des unités de biologiques validées. Les CDMO ayant des antécédents éprouvés dans la manipulation de cytotoxiques et la technologie des isolateurs captent une demande disproportionnée, car les conjugués anticorps-médicament et les bispécifiques nécessitent un confinement spécialisé.

Manque de Capacité Aseptique Interne chez les Entreprises Pharmaceutiques de Taille Intermédiaire

La construction d'une ligne aseptique dédiée peut dépasser 300 millions USD et prendre jusqu'à cinq ans. Avec des taux de succès clinique proches de 10 % pour les actifs en phase précoce, de nombreuses entreprises de taille intermédiaire voient un retour sur investissement limité et externalisent donc. Les enquêtes sectorielles montrent que l'utilisation mondiale du remplissage-finition a dépassé 85 % en 2024, les lignes de lyophilisation étant encore plus élevées, créant des arriérés de planification de 18 à 24 mois. Les modèles de biotechnologie virtuelle, représentant désormais plus de 60 % des développeurs précoces de biologiques, dépendent des CDMO pour tout, des essais de toxicologie à la libération commerciale.

Demande Croissante de Formats de Remplissage-Finition Prêts à l'Emploi

Les seringues prêtes à l'emploi et les flacons emboîtés éliminent les étapes de lavage et de stérilisation, réduisant le risque microbien et raccourcissant les temps de cycle. Les directives de la FDA en 2023 ont explicitement approuvé les contenants prêts à l'emploi comme outil d'atténuation de la contamination. Les biologiques à haute valeur, où un seul lot perdu peut dépasser 10 millions USD, justifient la prime de prix de 30 % à 50 % des composants prêts à l'emploi. Les CDMO qui adaptent les lignes d'isolateurs pour la compatibilité avec les formats prêts à l'emploi élargissent leurs marges et attirent les innovateurs qui privilégient l'assurance de la stérilité par rapport au coût unitaire.

Contrôle Réglementaire Renforcé Favorisant l'Externalisation vers des Experts

L'Union européenne a mis en œuvre une révision de l'Annexe 1 en 2023, exigeant un contrôle de la contamination plus rigoureux et une vérification continue des procédés.[2]Agence Européenne des Médicaments, "Annexe 1 Fabrication de Médicaments Stériles," ema.europa.eu Les mises à niveau de conformité coûtent aux petits fabricants entre 5 et 20 millions USD par installation et nécessitent souvent une nouvelle infrastructure de surveillance environnementale. Les commanditaires ne disposant pas d'équipes réglementaires internes transfèrent la production vers des CDMO disposant d'approbations BPF multi-sites, transférant le risque d'audit à des partenaires expérimentés. Des dynamiques similaires font suite aux directives aseptiques de la FDA de 2024, faisant de la préparation aux inspections un facteur de différenciation essentiel.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Capacité mondiale de lyophilisation limitée | -1.2% | Mondial, critique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Exigences réglementaires fragmentées dans les marchés émergents | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Pénuries de flacons en verre et défaillances d'intégrité de fermeture des contenants | -0.7% | Mondial, notamment en Amérique du Nord, en Europe et en Asie-Pacifique | Court à moyen terme (1-3 ans) |

| Pénurie de talents dans les unités aseptiques à haute puissance | -1.0% | Mondial, plus sévère en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen à long terme (3-5 ans) |

| Source: Mordor Intelligence | |||

Capacité Mondiale de Lyophilisation Limitée Causant des Goulots d'Étranglement dans la Planification

La lyophilisation reste la méthode de stabilisation privilégiée pour les biologiques thermosensibles, mais la capacité mondiale de lyophilisation est en retard sur la demande d'environ 15 à 20 %, avec des délais pour les campagnes à l'échelle commerciale s'étendant à 18-24 mois. L'intensité capitalistique des lignes de lyophilisation, entre 15 et 25 millions USD par unité, plus 12 à 18 mois pour l'installation et la validation, décourage l'expansion rapide des capacités, tandis que les coûts énergétiques des cycles de lyophilisation de plusieurs jours ont augmenté de 30 à 40 % depuis 2022. Les commanditaires font face à un choix stratégique : accepter des délais prolongés qui retardent l'entrée sur le marché ou reformuler les produits pour des présentations stables en phase liquide, une voie qui nécessite des dépôts réglementaires supplémentaires et des études de transition clinique. Les CDMO disposant d'une capacité de lyophilisation existante exploitent cette rareté pour imposer des prix premium, mais le goulot d'étranglement freine la croissance globale du marché. La contrainte est la plus aiguë pour les biosimilaires, où la concurrence par les prix limite la volonté des commanditaires d'absorber les frais premium des CDMO, créant un marché bifurqué où les biologiques innovants sécurisent les capacités tandis que les développeurs de biosimilaires font la queue.

Exigences Réglementaires Très Fragmentées dans les Marchés Émergents

L'NMPA chinoise exige toujours des essais locaux pour les biologiques, ajoutant jusqu'à deux ans et 40 millions USD de dépenses. [3]Administration Nationale des Produits Médicaux, "Directives Techniques pour l'Acceptation des Données d'Essais Cliniques Réalisés à l'Étranger," nmpa.gov.cn L'ANVISA brésilienne applique des protocoles de stabilité uniques, tandis que les États membres du Conseil de Coopération du Golfe exigent chacun des inspections séparées des sites BPF. Les CDMO opérant à l'échelle mondiale doivent maintenir des systèmes qualité parallèles, ce qui gonfle les frais généraux de 20 %. Les prestataires plus petits évitent ces marchés, consolidant les parts au sein des CDMO multinationales tout en augmentant les coûts pour les innovateurs ciblant les régions à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Molécule : Les Biologiques Dépassent les Petites Molécules Malgré une Base Plus Petite

Les petites molécules ont généré 62,34 % des revenus du marché des CDMO d'injectables stériles en 2025, ancrées par les injections hospitalières établies en anesthésie et en oncologie. Les biologiques, bien que partant d'une base plus faible, croissent à un CAGR de 10,34 % jusqu'en 2031. Cette dynamique reflète la tarification premium de 50 000 à 150 000 USD par patient et les barrières techniques qui limitent la concurrence. Les conjugués anticorps-médicament et les analogues du GLP-1 dépendent des CDMO disposant d'unités cytotoxiques, un atout détenu par moins de 20 prestataires mondiaux. Les CDMO à double capacité qui exploitent des lignes adjacentes de petites molécules et de biologiques peuvent ajuster les capacités en fonction des fluctuations du pipeline, mais les marges favorisent clairement les biologiques en raison des valeurs des lots et de l'exclusivité prolongée.

Le développement robuste des biosimilaires est un autre catalyseur. Les développeurs qui cherchent à saisir des parts après l'expiration des brevets des anticorps monoclonaux s'appuient sur des usines tierces pour respecter des fenêtres de lancement serrées. La fabrication continue reste naissante mais offre des perspectives de réduction future des coûts des petites molécules. Pendant ce temps, les décisions d'externalisation des biologiques dépendent de la logistique de la chaîne du froid et des créneaux de lyophilisation, des problèmes qui amplifient l'importance d'un partenaire intégré. En conséquence, le marché des CDMO d'injectables stériles voit les flux de capitaux se diriger vers les capacités biologiques, bien que les injections oncologiques génériques soutiennent encore les volumes de base dans les lignes de petites molécules.

Par Services : La Fabrication Progresse Tandis que les Tests Analytiques Plafonnent

Les services analytiques et de test ont contribué à 39,95 % des revenus du segment en 2025, les régulateurs ayant renforcé les attentes en matière d'essais pour la puissance, les endotoxines et les extractibles. Pourtant, les services de fabrication s'accélèrent à un CAGR de 9,67 % car la construction de nouvelles salles blanches est non rentable pour de nombreux commanditaires. Les unités modernes de remplissage-finition intègrent désormais la robotique pour la manipulation des flacons et l'inspection par caméra qui réduisent le contact des opérateurs et augmentent la production. Le développement de formulations, bien que plus modeste, est essentiel pour la réduction de la viscosité dans les biologiques concentrés.

La demande de contrats groupés est en hausse. Les commanditaires préfèrent un accord-cadre de services unique couvrant la formulation, les analyses et les lots commerciaux pour réduire les transferts. Par conséquent, les laboratoires analytiques indépendants connaissent une croissance plus lente à moins qu'ils n'offrent des essais de niche tels que des tests de puissance basés sur les cellules pour les thérapies géniques. Les CDMO adoptant la technologie d'analyse des procédés pour la libération en ligne peuvent raccourcir la disposition des lots de semaines à heures, un avantage concurrentiel futur. Sur la période de prévision, le marché des CDMO d'injectables stériles devrait voir la part des revenus de la fabrication augmenter progressivement à mesure que les investissements en capital migrent vers des lignes à grande vitesse équipées pour les contenants prêts à l'emploi.

Par Forme Galénique : Les Flacons Dominent mais les Seringues Préremplies Gagnent des Parts

Les flacons et ampoules représentaient 45,01 % des revenus du marché des CDMO d'injectables stériles en 2025, appréciés pour leur polyvalence et leur familiarité hospitalière. La croissance à un CAGR de 8,65 % est soutenue par les perfusions en oncologie et les thérapies anti-infectieuses qui reposent encore sur la reconstitution en flacon. Les seringues préremplies s'accélèrent le plus rapidement en termes relatifs à mesure que l'auto-administration pour les maladies chroniques se développe. Les biologiques ciblant la polyarthrite rhumatoïde ou la sclérose en plaques sont souvent lancés directement dans un dispositif prérempli pour améliorer l'observance.

Les auto-injecteurs et les stylos se multiplient et nécessitent des lignes d'assemblage spéciales avec des spécifications de particules plus strictes. Des obstacles de qualité subsistent, notamment les défaillances d'intégrité de fermeture des contenants qui compromettent la stérilité. Les CDMO combattent ce risque avec la détection de fuites par laser et les systèmes de vision artificielle, qui augmentent tous deux les dépenses d'investissement mais permettent des prix plus élevés pour les biologiques à haute valeur. À mesure que la complexité des dispositifs augmente, les partenaires capables d'intégrer la validation du médicament, du dispositif et de l'emballage dans une seule installation captureront des parts plus importantes du marché des CDMO d'injectables stériles.

Par Utilisateur Final : Les Entreprises de Biotechnologie Mènent la Croissance à Mesure que les Modèles Virtuels se Multiplient

Les entreprises de biotechnologie détenaient 41,91 % des revenus en 2025 et devraient progresser à un CAGR de 10,65 % jusqu'en 2031. Les stratégies à actifs légers ont créé des entreprises virtuelles qui externalisent tout, des lots de toxicologie à l'approvisionnement commercial, intégrant les relations avec les CDMO dès le début. Les entreprises pharmaceutiques restent des clients importants mais croissent plus lentement car elles conservent encore une certaine capacité interne. Les universités et les agences gouvernementales, notables pendant la COVID-19, représentent désormais une part plus petite mais stratégique pour les contre-mesures pandémiques.

Les CDMO au service des entreprises de biotechnologie mettent l'accent sur la flexibilité, gérant régulièrement des micro-lots de 10 litres dans la même unité qui passe à des campagnes de 2 000 litres. La rapidité compte plus que le prix, surtout lorsque le financement par capital-risque est lié à des jalons cliniques. À l'inverse, les grandes entreprises pharmaceutiques recherchent des réseaux mondiaux et une efficacité des coûts, poussant les CDMO à harmoniser la documentation BPF à travers les continents. Ce double mandat de flexibilité et d'échelle souligne pourquoi le marché des CDMO d'injectables stériles valorise les partenaires possédant plusieurs sites partageant un cadre qualité commun.

Analyse Géographique

L'Amérique du Nord a généré 45,25 % des revenus du marché des CDMO d'injectables stériles en 2025, portée par des clusters de biotechnologie denses à Boston, en Caroline du Nord et en Californie. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD, suivie de l'achat par Novo Nordisk de trois usines Catalent pour 11,7 milliards USD, signale une intégration verticale visant à sécuriser les créneaux de remplissage-finition du GLP-1. Thermo Fisher a ajouté des capacités en reprenant le site de Sanofi à Ridgefield, dans le New Jersey, en 2025, et Vetter a posé la première pierre d'une usine clinique dans l'Illinois prévue pour 2029. Les coûts de main-d'œuvre élevés constituent un frein, mais la crédibilité de la FDA maintient la capacité nord-américaine en forte demande pour les lancements mondiaux.

L'Europe abrite d'importantes installations aseptiques en Allemagne, en France, en Italie et en Espagne, représentant collectivement la capacité régionale. Les révisions de l'Annexe 1 ont catalysé des mises à niveau des installations qui renforcent la réputation de l'Europe en matière de qualité, tandis que les incitations fiscales françaises attirent de nouveaux investissements dans les biologiques. Le capital-investissement reste actif, comme en témoigne la clôture de l'acquisition de Recipharm par EQT et ADIA en 2025. Les taux de main-d'œuvre plus bas en Espagne attirent les projets sensibles aux coûts, bien que les normes de qualité réglementées restent uniformes dans tous les États membres de l'Agence Européenne des Médicaments. La divergence post-Brexit du Royaume-Uni introduit une documentation supplémentaire, mais l'alignement sur les BPF maintient les frictions commerciales à un niveau bas.[4]Agence de Réglementation des Médicaments et des Produits de Santé, "Installations BPF Approuvées en Grande-Bretagne," mhra.gov.uk

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,48 % jusqu'en 2031. Samsung Biologics a mis en service son usine 5 de 180 000 litres en 2025 après avoir investi 1,9 billion KRW, faisant de la Corée du Sud un pôle de biologiques de premier plan. WuXi Biologics développe plusieurs sites chinois pour répondre à la demande intérieure et aux exportations. Le vaste vivier de talents de l'Inde et ses coûts compétitifs attirent des projets de petites molécules, tandis que l'usine Pfizer en Australie fait l'objet d'une mise à niveau antimicrobienne de 150 millions AUD, qui s'achèvera en 2026. L'harmonisation réglementaire reste en cours, mais des améliorations constantes ont attiré les approbations d'audit des grandes entreprises pharmaceutiques, renforçant le rôle de l'Asie-Pacifique dans le marché des CDMO d'injectables stériles.

Paysage Concurrentiel

Le marché des CDMO d'injectables stériles est modérément concentré. Lonza, Catalent de Novo Holdings, Thermo Fisher Scientific, Samsung Biologics et WuXi Biologics détiennent collectivement une part dominante, laissant de la place pour des spécialistes de niveau intermédiaire tels que Vetter, Recipharm, Siegfried et Jubilant. Les récentes manœuvres stratégiques soulignent un passage de la concurrence par les prix à la rapidité, la sécurité des capacités et le leadership technologique. Les achats de sites par Novo Nordisk protègent l'approvisionnement en GLP-1, l'ajout massif d'usines de Samsung Biologics cible les anticorps monoclonaux, et Lonza investit 500 millions CHF à Vacaville pour accueillir des biologiques en phase avancée.

L'adoption technologique progresse rapidement. Les lignes de remplissage à base d'isolateurs associées à l'inspection visuelle automatisée réduisent le risque de contamination et le temps des opérateurs. La fabrication continue, désormais intégrée dans l'ICH Q13, offre une libération en temps réel et une empreinte réduite, bien que l'adoption reste limitée aux CDMO riches en capitaux. La manipulation à haute puissance pour les conjugués anticorps-médicament reste une capacité rare, accordant un pouvoir de fixation des prix aux fournisseurs possédant des unités dédiées. La lyophilisation reste une autre rareté avec des files d'attente s'étendant sur deux ans, permettant aux acteurs en place d'imposer des primes lors des négociations de créneaux.

Les antécédents réglementaires sont devenus une barrière à l'entrée difficile à franchir. Les commanditaires scrutent les tendances du formulaire 483 de la FDA et les historiques de certification de l'Agence Européenne des Médicaments avant d'attribuer des contrats pluriannuels dépassant souvent 500 millions USD. Les petites entreprises incapables de se mettre à niveau rapidement s'associent via des alliances ; par exemple, les ateliers de remplissage-finition uniquement s'associent avec des laboratoires de formulation pour soumissionner conjointement pour des mandats de service complet. Les apports de capital-investissement, tels que l'investissement de croissance de 25 millions USD de Signet Healthcare dans RK Pharma en octobre 2025, financent des mises à niveau ciblées, mais la fenêtre pour rattraper le retard se rétrécit.

Leaders du Secteur des CDMO d'Injectables Stériles

Lonza Group AG

Samsung Biologics

Siegfried Holding AG

Thermo Fisher Scientific Inc. (Patheon)

WuXi Biologics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Adragos Pharma a finalisé l'acquisition d'une installation de remplissage-finition stérile à l'échelle commerciale située à Maisons-Alfort, en France, anciennement détenue par Sanofi. Le site de Maisons-Alfort est reconnu comme l'une des plus grandes installations de fabrication d'injectables stériles en Europe, offrant des capacités à l'échelle industrielle pour les seringues préremplies ainsi que pour les flacons liquides et lyophilisés.

- Décembre 2025 : Incog BioPharma a réservé environ 200 millions USD pour développer la capacité injectable sur son site de Fishers, dans l'Indiana.

- Octobre 2025 : RK Pharma a reçu une injection de 25 millions USD de Signet Healthcare Partners pour développer la fabrication stérile aux États-Unis.

Périmètre du Rapport sur le Marché Mondial des CDMO d'Injectables Stériles

Selon le périmètre du rapport, un CDMO d'injectables stériles est un partenaire d'externalisation spécialisé qui fournit des services de développement, de formulation, de fabrication aseptique et de remplissage-finition pour les médicaments injectables dans des conditions stériles strictes. Ces organisations assurent la conformité aux normes réglementaires mondiales (FDA, EMA, OMS) et jouent un rôle essentiel en aidant les entreprises pharmaceutiques et de biotechnologie à mettre sur le marché des thérapies injectables.

Le marché des CDMO d'injectables stériles est segmenté par type de molécule, services, forme galénique, utilisateur final et géographie. Les types de molécules comprennent les petites molécules et les grandes molécules ou biologiques. Par services, le marché est segmenté en développement de formulation, services analytiques et de test, fabrication, remplissage-finition et conditionnement, et autres. Par formes galéniques, le marché est segmenté en flacons et ampoules, seringues préremplies, injectables spéciaux et autres formes. Par utilisateurs finaux, le marché est segmenté en entreprises pharmaceutiques, entreprises de biotechnologie et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Petite Molécule |

| Grande Molécule / Biologiques |

| Développement de Formulation |

| Services Analytiques et de Test |

| Fabrication |

| Remplissage-Finition et Conditionnement |

| Autres |

| Flacons et Ampoules |

| Seringues Préremplies |

| Injectables Spéciaux |

| Autres |

| Entreprises Pharmaceutiques |

| Entreprises de Biotechnologie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Molécule | Petite Molécule | |

| Grande Molécule / Biologiques | ||

| Par Services | Développement de Formulation | |

| Services Analytiques et de Test | ||

| Fabrication | ||

| Remplissage-Finition et Conditionnement | ||

| Autres | ||

| Par Forme Galénique | Flacons et Ampoules | |

| Seringues Préremplies | ||

| Injectables Spéciaux | ||

| Autres | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques | |

| Entreprises de Biotechnologie | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des CDMO d'injectables stériles d'ici 2031 ?

Le secteur devrait atteindre 26,92 milliards USD d'ici 2031, avec un CAGR de 9,47 % à partir de 2026.

Quelle classe de molécules se développe le plus rapidement dans les injectables stériles externalisés ?

Les biologiques progressent à un CAGR de 10,34 % jusqu'en 2031 grâce aux biosimilaires et aux nouvelles modalités qui nécessitent un remplissage-finition spécialisé.

Pourquoi les entreprises de biotechnologie virtuelles sont-elles essentielles à la demande des CDMO ?

Sans usines internes, les biotechs virtuelles externalisent chaque étape, de la toxicologie à l'approvisionnement commercial, alimentant une croissance à deux chiffres des revenus des CDMO.

Quelles formes galéniques gagnent des parts sur les flacons ?

Les seringues préremplies et les auto-injecteurs progressent rapidement car ils permettent l'auto-administration et réduisent les coûts hospitaliers.

Quelle contrainte de capacité limite le plus l'expansion du marché ?

Les créneaux de lyophilisation mondiaux sont en retard sur la demande d'environ 15 %, prolongeant les délais des campagnes jusqu'à deux ans.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 10,48 %, soutenue par des ajouts de capacité en Chine, en Inde et en Corée du Sud.

Dernière mise à jour de la page le: