Taille et Part du Marché des Services de Tubage Enroulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

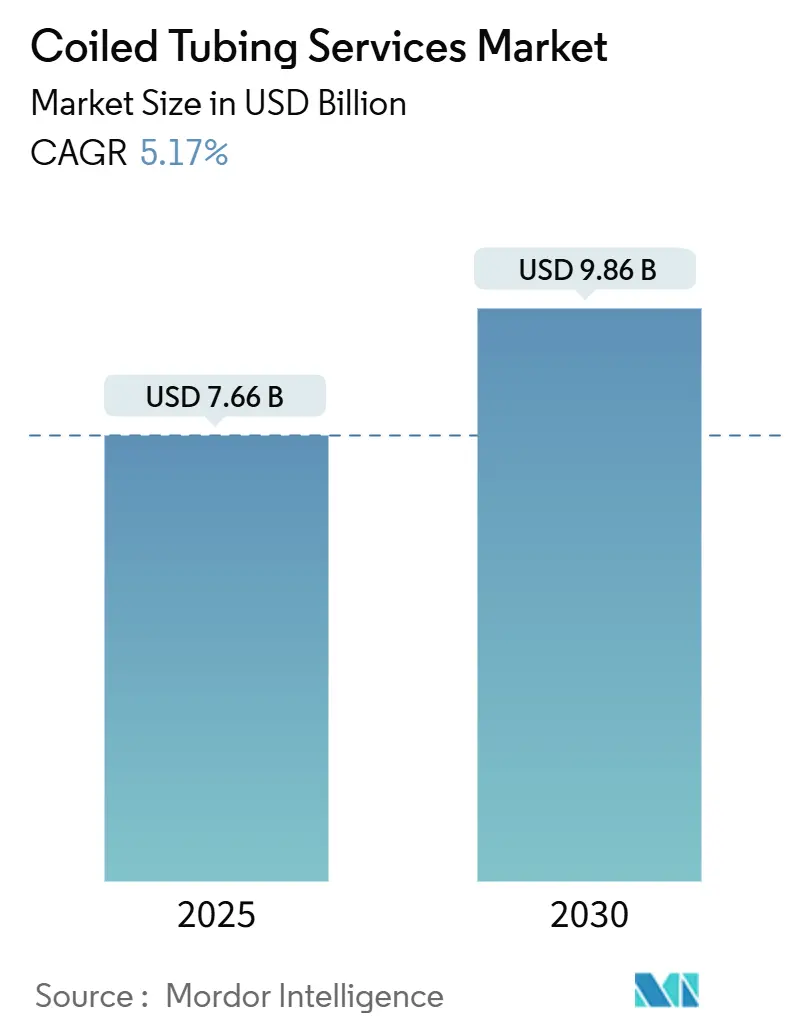

| Taille du Marché (2025) | 7.66 Milliards de dollars |

| Taille du Marché (2030) | 9.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.17% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Tubage Enroulé par Mordor Intelligence

La taille du marché des services de tubage enroulé est estimée à 7,66 milliards USD en 2025 et devrait atteindre 9,86 milliards USD d'ici 2030, à un CAGR de 5,17 % au cours de la période de prévision (2025-2030).

La demande soutenue d'interventions sur puits en production, le développement croissant des ressources non conventionnelles et le déploiement élargi de systèmes intelligents de fond de puits continuent d'ancrer la croissance, même si les fluctuations des prix du brut affectent les budgets des opérateurs. Les opérateurs privilégient le tubage enroulé pour sa capacité à pénétrer dans des déviations à grand allongement sans nécessiter la mobilisation d'un appareil de forage, réduisant ainsi les temps improductifs et les coûts associés. La télémétrie en temps réel, la détection par fibre optique et les systèmes de contrôle pilotés par l'IA permettent désormais aux équipes d'ajuster en continu les débits de pompage, le poids sur l'outil et l'orientation des outils, améliorant ainsi la précision du placement des traitements tout en minimisant le besoin de passages correctifs. L'évolution vers les reconversions géothermiques et les puits de stockage de captage et stockage du carbone présente des cas d'utilisation supplémentaires, maintenant l'expansion du marché des services de tubage enroulé au-delà des projets pétroliers et gaziers traditionnels.

Principaux Enseignements du Rapport

- Par type de service, le nettoyage et la stimulation de puits représentaient 54,7 % de la part du marché des services de tubage enroulé en 2024 et devraient progresser à un CAGR de 6,1 % jusqu'en 2030.

- Par diamètre de tube, le segment 2–2,5 pouces représentait 46,3 % de la taille du marché des services de tubage enroulé en 2024, tout en affichant la croissance projetée la plus élevée avec un CAGR de 5,9 % jusqu'en 2030.

- Par application, l'intervention sur puits représentait 68,5 % des revenus de 2024 et devrait se développer à un CAGR de 5,7 % jusqu'en 2030.

- Par lieu de déploiement, les opérations terrestres détenaient 79,1 % de la part en 2024 ; en revanche, l'activité offshore devrait afficher le CAGR le plus rapide de 6,5 % en raison des projets sous-marins en eaux profondes qui s'appuient désormais sur des systèmes de tubage enroulé sans colonne montante.

- Par géographie, l'Amérique du Nord représentait 43,8 % de la part de marché en 2024, tandis que le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide avec un CAGR de 7 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Services de Tubage Enroulé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'intervention sur puits dans les champs matures | 1.80% | Mondial, avec concentration en Amérique du Nord et en mer du Nord | Moyen terme (2-4 ans) |

| Expansion des zones de schiste en Amérique du Nord | 1.50% | Amérique du Nord, avec répercussions en Argentine et en Australie | Court terme (≤ 2 ans) |

| Rentabilité par rapport aux appareils de reconditionnement conventionnels | 1.20% | Mondial, particulièrement pour les opérations terrestres | Court terme (≤ 2 ans) |

| Adoption du tubage enroulé intelligent avec données de fond de puits en temps réel | 0.90% | Amérique du Nord et Europe, en expansion vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Reconversions de puits géothermiques et de captage et stockage du carbone utilisant le tubage enroulé | 0.60% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Capacité d'intervention sous-marine en eaux profondes à distance | 0.70% | Régions offshore mondiales, menées par le Golfe du Mexique et la mer du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Intervention sur Puits dans les Champs Matures

Les opérateurs axés sur la maximisation de la récupération dans les réservoirs vieillissants accélèrent l'utilisation du tubage enroulé comme substitut rentable aux appareils de reconditionnement. La capacité d'intervention sur puits en production permet aux équipes de circuler, nettoyer et stimuler sans tuer le puits, protégeant ainsi la pression du réservoir et évitant une re-perforation coûteuse.[1]Baker Hughes, "Intervention sur puits dans les champs matures," bakerhughes.com Dans les bassins de schiste, les programmes de re-fracturation et d'amélioration de la production s'appuient sur le tubage enroulé pour naviguer dans des rayons serrés et délivrer avec précision des bouchons de sable ou des déviateurs, augmentant ainsi la production incrémentale avec un investissement en capital minimal. Les assemblages de fond de puits équipés de capteurs de vibration et de couple transmettent des données en temps réel, permettant aux ingénieurs de détecter précocement les bouchons ou les dépôts de tartre et d'ajuster les paramètres à la volée. Ces gains d'efficacité expliquent pourquoi le marché des services de tubage enroulé continue de surpasser les reconditionnements à base d'appareils de forage dans les gisements pétroliers et gaziers matures. Avec plus de 60 % du brut mondial produit à partir de champs âgés de plus de 15 ans, l'intensité des interventions est appelée à s'intensifier tout au long de la décennie.

Expansion des Zones de Schiste en Amérique du Nord

Les déviations horizontales dépassant 20 000 pieds sont désormais courantes dans le Permien et le Bakken, stimulant l'adoption de tubes de plus grand diamètre, souvent 2 pouces et plus, capables de délivrer des volumes de fluide plus élevés tout en maintenant la durée de vie en fatigue.[2]OnePetro, "Avancées opérationnelles dans le tubage enroulé de grand diamètre," onepetro.org De nouveaux tubes hybrides combinent le tubage enroulé avec des tubes à joint affleurant pour améliorer la portée, et les services de fracturation automatisés exploitent des capteurs de pression de fond de puits pour fermer la boucle entre les pompes de surface et la réponse du réservoir. Les perspectives non conventionnelles émergentes dans la Vaca Muerta en Argentine et le bassin de Canning en Australie reproduisent ces pratiques, soulignant comment la courbe d'apprentissage nord-américaine se propage à l'échelle mondiale. À mesure que la capacité d'exportation de gaz naturel liquéfié augmente, les opérateurs devraient donner la priorité à l'accélération des complétions, ce qui stimulera davantage le marché des services de tubage enroulé.

Rentabilité par Rapport aux Appareils de Reconditionnement Conventionnels

Une unité de tubage enroulé moderne arrive sur site avec un effectif réduit, une empreinte plus légère et sans grue de manutention de tubes, réduisant les coûts de mobilisation de 30 à 40 % par rapport à un appareil de reconditionnement à double mât dans de nombreux bassins. La circulation continue élimine les interruptions de connexion, réduisant les arrêts de pompage et les émissions en surface tout en raccourcissant la durée des opérations. Les têtes d'injection automatisées et les panneaux de contrôle de débit informatisés permettent à un seul superviseur de superviser plusieurs tâches, réduisant simultanément l'exposition au travail et les coûts d'assurance.[3]Halliburton, "Fracturation intelligente OCTIV," halliburton.com En offshore, le tubage enroulé sans colonne montante déployé depuis des navires monocoques peut réduire les budgets d'intervention jusqu'à 50 % par rapport aux appareils semi-submersibles dans des profondeurs d'eau dépassant 6 000 pieds. Ces économies sont particulièrement attrayantes alors que la discipline en matière de capital reste primordiale pour les sociétés d'exploration et de production cotées en bourse.

Adoption du Tubage Enroulé Intelligent avec Données de Fond de Puits en Temps Réel

Les tubes à fibre optique intégrée, tels que la gamme ACTive X de SLB, distribuent en continu des profils de température et acoustiques, permettant aux ingénieurs de confirmer l'efficacité de la déviation lors de l'acidification sans interrompre le pompage. La plateforme CoilTrak de Baker Hughes intègre des capteurs de mesure en cours de forage qui rapportent l'inclinaison, la face de l'outil et les comptages gamma, transformant le tubage enroulé en conduit de forage pour les réentrées et les déviations latérales. Combinés à l'analytique en nuage, ces flux de données alimentent des algorithmes d'IA qui prédisent la durée de vie en fatigue et recommandent des vitesses de remontée optimales, améliorant la fiabilité des équipements. À mesure que davantage d'opérateurs adoptent les principes du champ pétrolier numérique, le tubage enroulé intelligent évolue d'un outil d'intervention vers un système de gestion de réservoir en temps réel, renforçant la demande à long terme sur le marché des services de tubage enroulé.[4]SLB, "Services d'intervention annulaire ACTive," slb.com

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut freinant les dépenses d'investissement en exploration et production | -2.10% | Schiste en Amérique du Nord, projets en eaux profondes à l'échelle mondiale | Court terme (≤ 2 ans) |

| Limites techniques dans les environnements ultra-HPHT et acides | -0.80% | Eaux profondes du Golfe du Mexique, gaz acide au Moyen-Orient | Moyen terme (2-4 ans) |

| Réglementations sur les émissions des unités de tubage enroulé diesel | -0.60% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Pénuries d'alliages pour les tubes de grand diamètre | -0.40% | Centres de fabrication mondiaux en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Pétrole Brut Freinant les Dépenses d'Investissement en Exploration et Production

Des prix de référence du brut plus bas et plus imprévisibles incitent fréquemment les opérateurs à reporter les programmes discrétionnaires de nettoyage et de stimulation. Les budgets d'investissement des producteurs de pétrole de schiste aux États-Unis se sont déjà orientés vers le versement de dividendes et la réduction de la dette, comprimant ainsi les cycles d'approvisionnement en services. Lorsque le WTI tombe en dessous de la plage de rentabilité pour les zones de gaz à haute pression, les opérations de tubage enroulé, souvent facturées à l'heure, sont parmi les premières à être reprogrammées. Les sociétés de services connaissent ainsi des fluctuations du taux d'utilisation de leur flotte qui compliquent la planification prévisionnelle des effectifs et de la maintenance. Bien que la demande d'intervention sur puits à long terme reste intacte, la volatilité annuelle soustrait une croissance tangible au marché des services de tubage enroulé.

Limites Techniques dans les Environnements Ultra-HPHT et Acides

Des pressions supérieures à 20 000 psi et des températures dépassant 400 °F mettent à l'épreuve la résistance à l'écrasement et la limite d'élasticité même des tubes à haute teneur en chrome. La fissuration induite par l'hydrogène peut s'initier lorsque le gaz acide entre en contact avec les soudures, obligeant les opérateurs à spécifier des alliages spéciaux 25Cr35Ni et à imposer des intervalles d'inspection stricts. Ces matériaux commandent des primes de 50 % ou plus par rapport aux grades standard, augmentant les coûts des projets et réduisant la rentabilité dans les gisements en eaux profondes. Les équipements de surface spécialisés, notamment les obturateurs anti-éruption, les têtes d'injection et les ombilicaux, doivent faire l'objet d'une certification supplémentaire, ce qui allonge les délais de réalisation des projets. Jusqu'à ce que les avancées métallurgiques repoussent davantage les limites opérationnelles, les environnements ultra-HPHT et acides continueront de limiter la pénétration rapide du marché des services de tubage enroulé dans certains bassins frontières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Nettoyage et la Stimulation de Puits Maintiennent leur Leadership

Les opérations de nettoyage et de stimulation de puits représentaient 54,7 % des revenus de 2024, confirmant leur statut de pierre angulaire du marché des services de tubage enroulé. La catégorie devrait croître à un CAGR de 6,1 % jusqu'en 2030, car les réservoirs non conventionnels nécessitent périodiquement l'enlèvement de bouchons de sable, la dissolution du tartre et des lavages acides post-fracturation pour maintenir le débit. Les champs offshore matures en mer du Nord et en Asie s'appuient sur des traitements à base de solvants délivrés par tubage enroulé pour atténuer le dépôt d'asphaltènes et le cônage d'eau, démontrant l'utilité du segment dans diverses géologies.

L'élan des revenus bénéficie également de packages de services intégrés qui combinent la conception des fluides, la détection de fond de puits en temps réel et la surveillance de la production post-opération en une seule mobilisation. Les principaux prestataires commercialisent désormais des « offres groupées d'efficacité en passage unique » qui diagraphient, perforent, stimulent et nettoient avec des changements d'outils séquentiels en surface, préservant la durée de vie en fatigue de l'injecteur. À mesure que les opérateurs externalisent de plus en plus les flux de travail multidisciplinaires, le nettoyage de puits est susceptible de maintenir la plus grande contribution à la taille du marché des services de tubage enroulé sur l'horizon de prévision.

Par Diamètre de Tube : Les Tubes de 2 à 2,5 Pouces Équilibrent Portée et Résistance

La catégorie 2–2,5 pouces a représenté 46,3 % des ventes de 2024 et est en bonne voie pour un CAGR de 5,9 %, ce qui en fait la classe de diamètre la plus influente au sein de la part du marché des services de tubage enroulé. Les ingénieurs spécifient régulièrement cette plage pour les horizontales à grand allongement où la capacité de débit doit supporter des remontées d'azote à haut débit ou des transports de boues abrasives sans sacrifier les performances en fatigue à la flexion.

Les fabricants ont répondu avec des aciers micro-alliés propriétaires et des longueurs continues soudées par voie orbitale dépassant 30 000 pieds qui réduisent les joints sur bobine. Le récent lancement par Alleima de sections sans soudure de 1 000 mètres illustre comment la science des matériaux élargit les fenêtres de service tout en réduisant le risque de défaillance. À mesure que les perspectives en eaux profondes migrent au-delà de 10 000 pieds de profondeur d'eau, la demande de diamètres extérieurs plus grands pourrait augmenter, mais les tubes de gamme intermédiaire restent le cheval de bataille pour la plupart des opérations terrestres et sur plateau continental, préservant leur dominance sur le marché des services de tubage enroulé.

Par Application : L'Intervention sur Puits Soutient l'Échelle du Marché

Les services d'intervention représentaient 68,5 % du chiffre d'affaires mondial en 2024, confirmant leur statut de principal moteur de revenus pour le marché des services de tubage enroulé. Les opérateurs privilégient le tubage enroulé pour l'enlèvement du tartre, la re-fracturation et les opérations d'arrêt d'eau qui restaurent les puits en déclin à une fraction du coût d'un nouveau forage. Les déviations horizontales à grand allongement avec de multiples profils de déplétion nécessitent un isolement zonal, et la détection de température distribuée en temps réel aide à la précision de la déviation lors de la stimulation acide.

La croissance prévue de 5,7 % de CAGR jusqu'en 2030 reflète la population croissante de puits horizontaux terrestres dans le monde. De plus, les plateformes d'intervention sur puits automatisées intégrant le déploiement à pression contrôlée de pompes submersibles électriques ou de mandrels de gas-lift élargissent l'étendue des opérations réalisables sans appareil de reconditionnement. Ces tendances garantissent que l'intervention sur puits reste le locataire principal au sein de la taille du marché des services de tubage enroulé pour un avenir prévisible.

Par Lieu de Déploiement : Le Terrestre Reste Dominant mais l'Offshore Accélère

Les projets terrestres représentaient 79,1 % du chiffre d'affaires de 2024, portés par la prolifique zone de schiste et les cycles plus courts que le tubage enroulé permet. Les flottes terrestres bénéficient de coûts de mobilisation plus faibles et d'une logistique plus facile, assurant une large répartition géographique du Texas occidental à la Sibérie occidentale.

L'offshore, cependant, devrait enregistrer un CAGR de 6,5 % jusqu'en 2030, car les propriétaires d'actifs en eaux profondes se tournent vers le tubage enroulé sans colonne montante pour le traitement du tartre, l'enlèvement du sulfate de baryum et le remplacement des pompes submersibles électriques sans avoir besoin d'un appareil de forage. L'étalement caténarien offshore de Halliburton a démontré la viabilité économique à 7 200 pieds de profondeur d'eau, réduisant les dépenses d'intervention de près de moitié par rapport aux alternatives à base d'appareils de forage. Les essais réussis dans le Golfe du Mexique et en mer du Nord incitent les compagnies pétrolières nationales au Brésil et en Malaisie à piloter des concepts similaires, stimulant la croissance des volumes à partir d'une base petite mais en expansion.

Analyse Géographique

L'Amérique du Nord a conservé son leadership en 2024, tirant parti de son vaste portefeuille non conventionnel et de son écosystème de prestataires de services profond. L'intensification des campagnes de re-fracturation dans le Permien et les déviations de longueur record, telles que la course de 24 166 pieds de Tenaris en Virginie-Occidentale, témoignent de l'appétit de la région pour les déploiements avancés de tubage enroulé. Les producteurs du Mid-Continent intègrent de plus en plus des modèles de géodirection et de prédiction de fatigue pilotés par l'IA, transformant chaque passage en boucle d'apprentissage qui améliore l'efficacité de la planification du développement. Bien que la discipline des dépenses tempère l'activité à court terme, l'intensité globale des interventions maintient le marché des services de tubage enroulé bien soutenu aux États-Unis et au Canada.

Le Moyen-Orient et l'Afrique sont positionnés pour la croissance composée la plus rapide au cours des cinq prochaines années, alors que les compagnies pétrolières nationales élargissent leurs programmes de récupération assistée des hydrocarbures et adoptent le tubage enroulé pour les développements de stockage de gaz, tels que le projet Margham de Dubai Petroleum. Les environnements acides à haute température au Koweït et en Arabie Saoudite incitent à l'utilisation de métallurgie premium, poussant les opérateurs vers des vannes de sécurité de fond de puits intelligentes installées via le tubage enroulé, ce qui augmente le revenu moyen par opération. Les champs en eaux profondes de l'Afrique de l'Ouest offshore offrent une marge supplémentaire, notamment là où l'accès sans colonne montante réduit la dépendance aux semi-submersibles.

L'Europe et l'Asie-Pacifique représentent collectivement une solide base d'opportunités de second rang. Les opérateurs de la mer du Nord utilisent le tubage enroulé pour nettoyer le sulfate de baryum et installer des lignes d'injection chimique dans des puits sous-marins matures, prolongeant ainsi la durée de vie des champs au-delà des objectifs de cessation de plateforme. En Asie, les pilotes de gaz de schiste serré du Sichuan en Chine et de schiste de Cambay en Inde emploient des hybrides de 2 pouces pour exécuter des stimulations de fracturation multi-étapes là où la disponibilité des appareils de forage est limitée. Les directives environnementales européennes strictes stimulent l'adoption rapide de groupes motopompes électriques et de fluides à faible toxicité, différenciant les offres de services et élevant les marges liées à la conformité au sein du marché régional des services de tubage enroulé.

Paysage Concurrentiel

La concurrence sur le marché mondial reste modérée, les majors intégrés tels que SLB, Baker Hughes et Halliburton menant les investissements technologiques et la couverture inter-bassins. Chacun a dévoilé des packages de contrôle de puits électriques qui remplacent l'hydraulique par des actionneurs à commande numérique, réduisant le risque de fuite et fournissant un retour instantané des outils. Les spécialistes de niveau intermédiaire continuent de prospérer en se concentrant sur des plages de diamètres de niche, des puits géothermiques ou une exclusivité régionale. La consolidation s'accélère, comme en témoigne l'acquisition de ChampionX par SLB pour 7,7 milliards USD, qui combine les produits chimiques de production avec le matériel d'intervention, préfigurant un regroupement plus large de solutions.

La différenciation technologique supplante le prix comme principal critère d'appel d'offres. Le suivi de fatigue piloté par l'IA, les jumeaux numériques et les flux de travail intégrés de stimulation pendant la diagraphie permettent aux opérateurs de vérifier la qualité du traitement en temps réel, atténuant ainsi les coûts de reprise. Les fabricants d'équipements tels que NOV fournissent des unités de mât homologuées pour l'Arctique et des injecteurs extra-lourds qui étendent les enveloppes opérationnelles à une capacité de traction de 150 000 livres, garantissant que les sociétés de services peuvent accepter des missions ultra-profondes HPHT. Les collaborations entre fabricants de tubes, fournisseurs d'outils et sociétés d'analyse de données raccourcissent les cycles de développement pour les nouveaux alliages et suites de capteurs, tissant une chaîne de valeur plus étroite autour du marché des services de tubage enroulé.

Les champions régionaux fusionnent également pour atteindre une masse critique. La récente combinaison d'Axis et Brigade aux États-Unis a créé la plus grande flotte de services de puits dédiée du pays, positionnant la nouvelle entité pour négocier des contrats pluriannuels avec les supermajors. Des mouvements d'agrégation similaires se déroulent en Amérique latine et en Asie du Sud-Est, où les acteurs en place cherchent une couverture nationale. Avec des équipes d'approvisionnement favorisant les prestataires capables de se mobiliser n'importe où en 24 heures, ces gains d'échelle sont susceptibles d'intensifier la pression concurrentielle à l'extrémité inférieure de la courbe de prix, tout en laissant les niveaux de service premium riches en technologie relativement protégés.

Leaders du Secteur des Services de Tubage Enroulé

Schlumberger Limited

Schlumberger Limited

Halliburton Company

Weatherford International PLC

Calfrac Well Services Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SLB a finalisé l'acquisition de ChampionX Corporation, intégrant les produits chimiques de production avec le matériel d'intervention et ciblant 400 millions USD de synergies annuelles avant impôts dans un délai de trois ans.

- Avril 2025 : Baker Hughes a présenté l'unité de cimentation terrestre tout électrique Hummingbird, ainsi que les vannes de contrôle d'intervalle SureCONTROL Plus, élargissant sa gamme d'équipements à faibles émissions.

- Mars 2025 : Baker Hughes a obtenu un contrat pluriannuel de forage intégré par tubage enroulé de Dubai Petroleum Establishment pour le projet de stockage de gaz Margham, déployant des systèmes CoilTrak pour la connectivité horizontale.

- Février 2025 : NOV a enregistré des commandes pour trois unités de tubage enroulé à mât arctique sur mesure pour un déploiement en Alaska et a livré cinq ensembles haute spécification à une société de services internationale.

Portée du Rapport sur le Marché Mondial des Services de Tubage Enroulé

Les services de tubage enroulé utilisent un tube en acier flexible, continuellement enroulé sur une bobine, pour effectuer des opérations dans des puits pétroliers, gaziers et géothermiques. Ces services facilitent le nettoyage des puits, la fracturation hydraulique et les interventions sur puits. Un avantage principal est la capacité à opérer sur des puits en production sans nécessiter un arrêt, entraînant des économies substantielles de temps et de coûts. De plus, ces services permettent aux opérateurs d'injecter des fluides ou de pomper des produits chimiques à travers le tube pendant les opérations.

Le marché des services de tubage enroulé est segmenté par type de service, diamètre de tube, application, lieu de déploiement et géographie. Par type de service, le marché est segmenté en nettoyage et stimulation de puits, diagraphie et perforation, et repêchage et fraisage. Par diamètre de tube, le marché est segmenté en jusqu'à 2 po, 2 à 2,5 po et supérieur à 2,5 po. Par application, le marché est segmenté en forage, complétion et intervention sur puits. Par lieu de déploiement, le marché est segmenté en terrestre et offshore. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des services de tubage enroulé dans les principaux pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Nettoyage et Stimulation de Puits |

| Diagraphie et Perforation |

| Repêchage et Fraisage |

| Jusqu'à 2 po |

| 2 à 2,5 po |

| Supérieur à 2,5 po |

| Forage |

| Complétion |

| Intervention sur Puits |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Service | Nettoyage et Stimulation de Puits | |

| Diagraphie et Perforation | ||

| Repêchage et Fraisage | ||

| Par Diamètre de Tube | Jusqu'à 2 po | |

| 2 à 2,5 po | ||

| Supérieur à 2,5 po | ||

| Par Application | Forage | |

| Complétion | ||

| Intervention sur Puits | ||

| Par Lieu de Déploiement | Terrestre | |

| Offshore | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de tubage enroulé en 2025 ?

La taille du marché des services de tubage enroulé s'élève à 7,66 milliards USD pour 2025 et est en bonne voie pour atteindre 9,86 milliards USD d'ici 2030, reflétant un CAGR de 5,17 %.

Quel type de service détient la plus grande part des revenus ?

Les services de nettoyage et de stimulation de puits dominent, représentant 54,7 % des revenus de 2024 et enregistrant le CAGR le plus rapide de 6,1 % à l'avenir.

Pourquoi le segment de diamètre 2–2,5 pouces gagne-t-il en prévalence ?

Il équilibre la capacité de débit et la flexibilité, permettant des interventions à grand allongement tout en résistant à des débits de pompage élevés, donnant au segment une part de 46,3 % en 2024.

Qu'est-ce qui stimule la demande de tubage enroulé offshore ?

Les systèmes d'intervention sans colonne montante qui réduisent les coûts et les nouveaux développements en eaux profondes poussent l'activité offshore vers le CAGR le plus élevé de 6,5 % jusqu'en 2030.

Comment les systèmes de tubage enroulé intelligent transforment-ils les opérations ?

La détection par fibre optique et le contrôle par IA permettent une surveillance en direct et des ajustements automatisés, réduisant les temps improductifs et améliorant la précision des traitements.

Quelles régions devraient connaître la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient se développer le plus rapidement, car les compagnies pétrolières nationales intensifient leurs projets de récupération assistée des hydrocarbures et adoptent des technologies d'intervention avancées.

Dernière mise à jour de la page le: