Taille et part du marché allemand des maisons intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

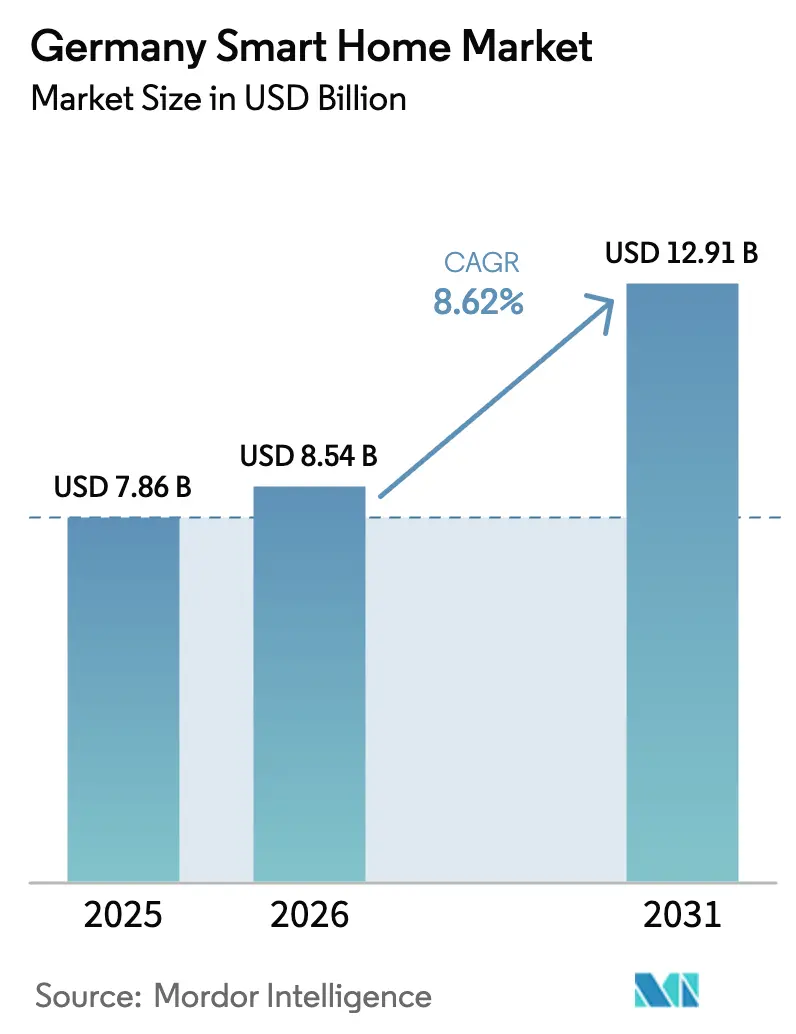

| Taille du marché de l'année de base (2025) | 7.86 Milliards de dollars |

| Taille du Marché (2026) | 8.54 Milliards de dollars |

| Taille du Marché (2031) | 12.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des maisons intelligentes par Mordor Intelligence

La taille du marché allemand des maisons intelligentes en 2026 est estimée à 8,54 milliards USD, en hausse par rapport à la valeur de 2025 de 7,86 milliards USD, avec des projections pour 2031 indiquant 12,91 milliards USD, soit une croissance à un TCAC de 8,62 % sur la période 2026-2031. La demande reste résiliente malgré les vents contraires dans la construction, car les déploiements obligatoires de compteurs intelligents et les incitations à l'efficacité énergétique créent un argument d'investissement clair. La pénétration croissante des smartphones et du haut débit garantit la réduction des goulots d'étranglement en matière de connectivité, tandis que le protocole Matter stimule l'interopérabilité des appareils. La dynamique concurrentielle s'intensifie à mesure que des groupes technologiques mondiaux entrent dans un domaine autrefois dominé par des entreprises d'ingénierie nationales, entraînant des cycles de produits plus rapides et une concurrence par les prix. Dans le même temps, la pénurie d'installateurs qualifiés freine la croissance à court terme, encourageant les solutions de bricolage et les modèles de services hybrides.

Points clés du rapport

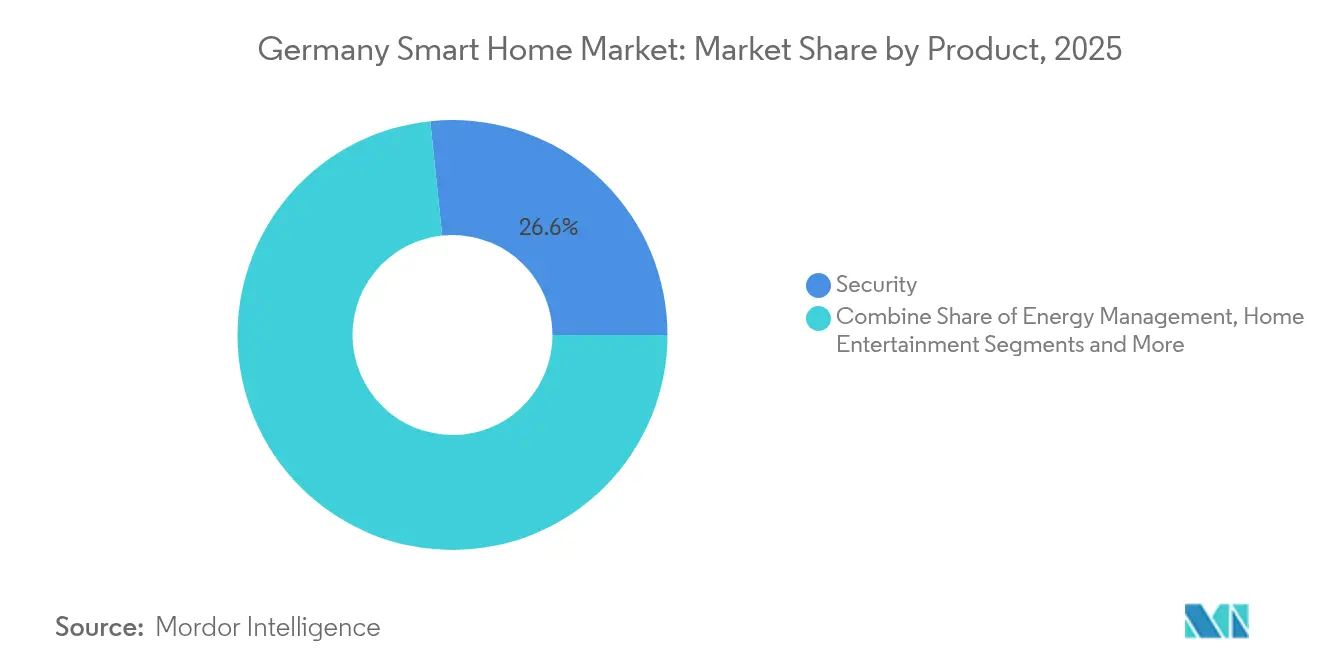

- Par catégorie de produit, les systèmes de sécurité ont dominé avec une part de revenus de 26,65 % en 2025, tandis que la gestion de l'énergie devrait se développer à un TCAC de 13,78 % jusqu'en 2031.

- Par technologie de connectivité, le Wi-Fi détenait 43,35 % de la part du marché allemand des maisons intelligentes en 2025, tandis que le courant porteur en ligne haut débit devrait croître à un TCAC de 17,1 % jusqu'en 2031.

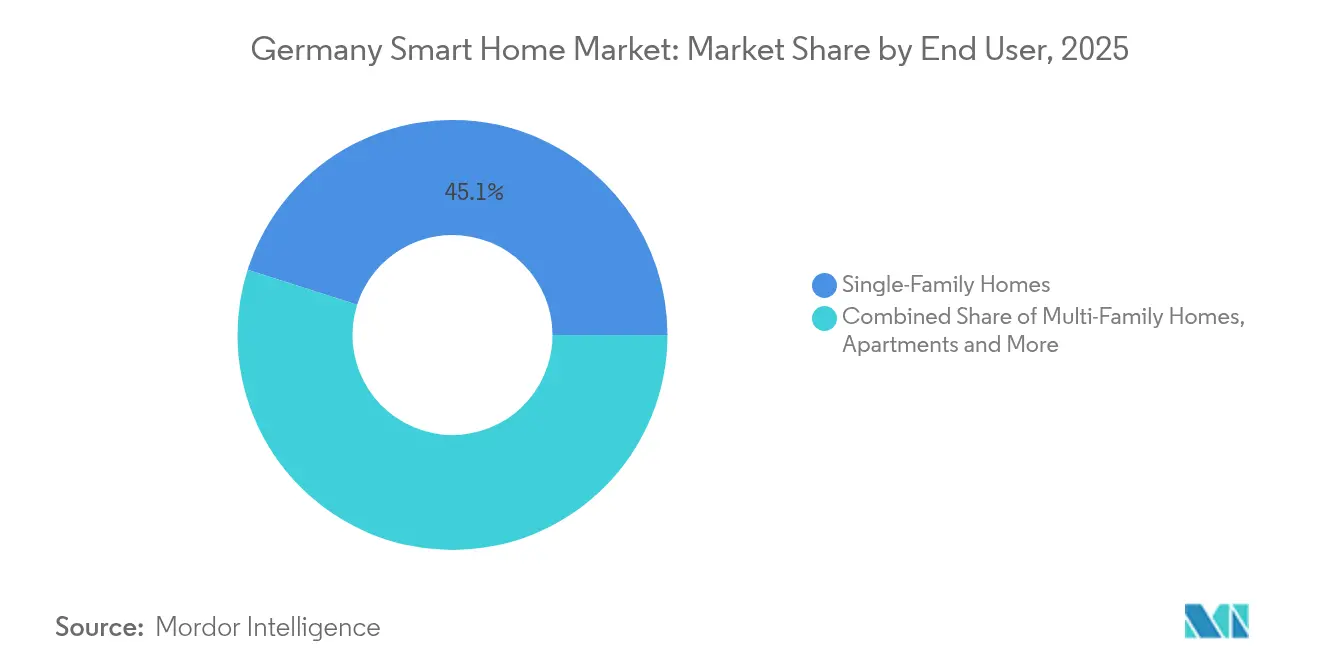

- Par utilisateur final, les maisons individuelles représentaient 45,10 % de la taille du marché allemand des maisons intelligentes en 2025 ; les appartements affichent la croissance la plus rapide avec un TCAC de 13,2 % jusqu'en 2031.

- Par canal de vente, le commerce en ligne détenait une part de 57,65 % et progresse à un TCAC de 18,2 % jusqu'en 2031.

- Par zone géographique, l'Allemagne de l'Ouest a capturé une part de revenus de 32,10 % en 2025, et l'Allemagne de l'Est devrait progresser à un TCAC de 11,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand des maisons intelligentes

Analyse de l'Impact des Facteurs de Croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales pour les rénovations écoénergétiques | +1.8% | À l'échelle nationale, plus fort là où l'activité de rénovation est élevée | Moyen terme (2 à 4 ans) |

| Intérêt croissant des consommateurs pour les économies d'énergie | +1.5% | À l'échelle nationale, porté par les États occidentaux à hauts revenus | Long terme (≥ 4 ans) |

| Pénétration quasi universelle des smartphones et du haut débit | +1.2% | Toutes les régions, avec les centres urbains en tête | Court terme (≤ 2 ans) |

| Incitations fédérales de la « Vague de rénovation des bâtiments » | +2.1% | À l'échelle nationale, hausse la plus marquée en Allemagne de l'Est | Moyen terme (2 à 4 ans) |

| Réductions d'assurance liées aux dispositifs de sécurité intelligents | +0.8% | Marchés haut de gamme tels que la Bavière et le Bade-Wurtemberg | Long terme (≥ 4 ans) |

| Tarification dynamique de l'électricité récompensant la réponse à la demande | +1.4% | Déploiement national ; premiers bénéfices dans les zones équipées de compteurs intelligents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les subventions gouvernementales pour les logements écoénergétiques stimulent l'accélération du marché

Les programmes KfW et BAFA de l'Allemagne réduisent le coût initial des équipements de gestion de l'énergie et récompensent les rénovations prêtes pour les systèmes intelligents avec des subventions allant jusqu'à 15 000 EUR. Les amendements de 2024 à la loi sur l'énergie des bâtiments exigent un câblage prêt pour les systèmes intelligents dans les nouvelles constructions et accélèrent le déploiement des compteurs intelligents, qui est passé de 272 024 unités en 2022 à plus d'un million en septembre 2024. Les promoteurs d'immeubles collectifs utilisent ces subventions pour regrouper thermostats et moniteurs d'énergie, atteignant les gains d'efficacité de 20 à 30 % qui permettent d'obtenir un financement maximal. L'utilisation des subventions est la plus forte dans les régions à forte intensité de rénovation où le parc immobilier date d'avant 1990, renforçant la croissance du marché allemand des maisons intelligentes.[1]Bundesnetzagentur, "Le déploiement des compteurs intelligents s'accélère en Allemagne," bundesnetzagentur.de

La sensibilisation croissante des consommateurs aux économies d'énergie transforme les décisions d'achat

La hausse des taxes carbone a alourdi le coût de l'énergie domestique, rendant les thermostats connectés et les régulateurs intelligents de pompes à chaleur financièrement attractifs. Des enquêtes montrent que 42 % des achats d'appareils en 2025 visent l'efficacité énergétique, contre 28 % en 2022. Dans les États de l'Ouest, les ménages investissent entre 3 000 et 5 000 EUR par an dans des solutions intégrées reliant le solaire en toiture, le stockage par batterie et le chauffage adaptatif. Ces tendances renforcent la demande de plateformes pilotées par l'analyse de données qui quantifient les économies en temps réel et s'alignent sur les objectifs de durabilité des consommateurs.

La forte pénétration des smartphones et du haut débit permet une intégration transparente

La pénétration des smartphones s'établit à 95 % et la fibre dessert désormais 10 millions de foyers, supprimant les obstacles d'accès pour les appareils connectés au cloud. Deutsche Telekom a ajouté 472 000 clients fibre et 311 000 abonnés IPTV en 2024, offrant une intégration transparente pour les équipements conformes au protocole Matter. Les ménages urbains affichent un taux d'adoption des maisons intelligentes de 78 % contre 45 % dans les zones rurales, mais l'écart se réduit à mesure que le déploiement de la fibre s'étend aux petites villes et que le sans-fil fixe 5G prend le relais.

Les incitations de la Vague de rénovation des bâtiments accélèrent l'intégration intelligente

Le programme fédéral de 2,5 milliards EUR conditionne le financement de l'isolation à l'installation de systèmes prêts pour les technologies intelligentes, incitant les promoteurs à intégrer des packages d'automatisation dans les projets de rénovation. L'Allemagne de l'Est bénéficie du plus grand coup de pouce car 60 % de son parc immobilier nécessite une modernisation. Des projets de démonstration tels que Future Living Berlin montrent que la construction modulaire associée à des équipements de contrôle préinstallés réduit les coûts au mètre carré de 40 % tout en répondant aux critères de subvention.

Analyse de l'Impact des Facteurs de Frein*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de rénovation | -2.3% | À l'échelle nationale ; les locataires et l'Allemagne de l'Est sont les plus touchés | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.7% | À l'échelle nationale, plus fort là où les préoccupations en matière de vie privée sont élevées | Long terme (≥ 4 ans) |

| Fragmentation de l'interopérabilité et des normes | -1.2% | Dans toute l'Allemagne, touchant les acheteurs haut de gamme et les premiers adoptants | Court terme (≤ 2 ans) |

| Pénurie d'installateurs et de techniciens qualifiés | -2.8% | À l'échelle nationale, aiguë dans les provinces de l'Est et les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés d'installation et de rénovation freinent l'adoption grand public

Un système complet coûte entre 8 000 et 12 000 EUR à installer, et les bâtiments anciens nécessitent souvent entre 3 000 et 5 000 EUR de mise à niveau du câblage avant l'installation des appareils. Avec 54 % des ménages en location, les problèmes d'incitation partagée persistent : les propriétaires paient le matériel tandis que les locataires bénéficient de factures réduites. Les kits de démarrage à moins de 500 EUR de marques telles que Homematic IP atténuent cet obstacle, mais le marché allemand des maisons intelligentes reste tributaire des dispositifs de financement et de subvention pour élargir sa portée.

La pénurie de talents en installation et en maintenance crée un goulot d'étranglement sur le marché

Les postes vacants dans les métiers de l'électricité ont atteint 96 580 début 2024 et continuent d'augmenter, comprimant les délais de projet et faisant grimper les tarifs de main-d'œuvre. Les installateurs de panneaux photovoltaïques se disputent les mêmes électriciens, de sorte que les fournisseurs de maisons intelligentes se tournent vers des modules de bricolage et des programmes d'assistance à distance qui permettent aux entrepreneurs généraux de prendre en charge les installations. Les écarts de rémunération régionaux envoient la main-d'œuvre qualifiée des États de l'Est vers les usines du Sud, laissant les zones rurales mal desservies et ralentissant l'adoption précisément dans les régions ciblées pour les mises à niveau énergétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la sécurité conserve la tête tandis que la gestion de l'énergie s'accélère

Les plateformes de sécurité ont généré 26,65 % des ventes de 2025, les assureurs récompensant les clients qui déploient des capteurs d'intrusion et des caméras connectées. Le segment regroupe des contacts de portes et fenêtres, des détecteurs de mouvement et de la vidéo cloud pour des flux de revenus par abonnement qui améliorent la fidélisation. Les appareils de gestion de l'énergie enregistrent désormais l'expansion la plus rapide avec un TCAC de 13,78 % jusqu'en 2031, portés par des tarifs d'électricité dynamiques favorisant le délestage automatisé. Les thermostats intelligents, les régulateurs de pompes à chaleur et les onduleurs photovoltaïques s'intègrent via Matter, réduisant les temps d'installation et améliorant l'interopérabilité. Les dynamiques de croissance varient selon les niveaux de prix. Les packs de capteurs d'entrée de gamme dominent le commerce électronique, tandis que les villas haut de gamme spécifient des scènes d'éclairage pour toute la maison et de l'audio intégré. Les appareils électroménagers intelligents entrent dans les portefeuilles grand public après que BSH a lancé le premier réfrigérateur compatible Matter au CES 2025, signalant que l'électroménager blanc deviendra un nœud central du marché allemand des maisons intelligentes.

Par technologie de connectivité : le Wi-Fi domine tandis que le courant porteur en ligne haut débit progresse fortement

Les routeurs domestiques font du Wi-Fi la solution par défaut, soutenant 43,35 % des connexions d'appareils. La technologie CPL s'appuie sur les lignes électriques, de sorte que les fournisseurs d'énergie l'adoptent pour des pilotes de réponse à la demande qui précèdent le mandat de tarification dynamique de 2025. Avec un TCAC de 17,1 %, le CPL répond aux exigences de latence des compteurs de périphérie sans nouveau câblage, soutenant la taille du marché allemand des maisons intelligentes allouée aux tableaux de bord énergétiques. Thread et Zigbee évoluent via Matter à mesure que les fournisseurs migrent depuis des concentrateurs propriétaires. Deutsche Telekom intègre le contrôle de la maison intelligente dans les routeurs standard, favorisant des configurations sans concentrateur qui simplifient la possession. Le Bluetooth et la radiofréquence sub-GHz remplissent des rôles de niche tels que les serrures et les alarmes de fuite d'eau où la faible consommation d'énergie ou la longue durée de vie de la batterie est importante. Z-Wave persiste dans les cercles d'intégrateurs personnalisés mais affiche un élan limité pour les nouveaux appareils car les frais de licence augmentent le coût des nomenclatures.

Par utilisateur final : les maisons individuelles dominent encore mais les appartements s'accélèrent

L'autonomie de propriété maintient les maisons individuelles à une part de revenus de 45,10 % en 2025. Les capteurs de jardin, les ouvre-portes de garage et l'irrigation des jardins génèrent des ventes périphériques inconnues dans les appartements. Néanmoins, les immeubles d'appartements croissent à un TCAC de 13,2 % à mesure que l'urbanisation stimule la construction d'immeubles collectifs. Les promoteurs installent des passerelles centrales qui agrègent la comptabilisation, l'éclairage et le contrôle d'accès pour des économies opérationnelles et des certifications de bâtiments verts. La demande locative croissante permet aux propriétaires de pratiquer des loyers premium sur les unités équipées de systèmes intelligents, compensant les dépenses matérielles. Les villas de luxe restent un créneau restreint mais lucratif : les propriétaires fortunés dépensent entre 25 000 et 50 000 EUR par construction pour des scènes sur mesure et des commandes vocales, aidant les intégrateurs à maintenir des marges à deux chiffres malgré la hausse des coûts des composants.

Par canal de vente : le commerce en ligne domine face à la pénurie d'installateurs

Le commerce électronique capte 57,65 % du chiffre d'affaires de 2025 et croît de 18,2 % par an à mesure que les déficits de main-d'œuvre qualifiée poussent les consommateurs vers l'auto-installation. Les places de marché regroupent des tutoriels vidéo et des services optionnels sur site réservés lors du paiement, comblant le fossé du dernier kilomètre. Les chaînes de bricolage physiques s'adaptent grâce à des kiosques qui font la démonstration des appareils connectés et planifient des électriciens partenaires pour les travaux plus importants. Les intégrateurs spécialisés conservent les clients haut de gamme et les projets commerciaux mais font face à des charges salariales croissantes qui compriment la rentabilité. Des marques telles que Homematic IP cultivent 2 800 partenaires d'installation et maintiennent des boutiques en ligne directes aux consommateurs, exécutant une stratégie omnicanale qui équilibre la portée et le contrôle de la qualité. Les disparités régionales persistent : les États du Sud s'appuient sur la consultation en magasin, tandis que l'Est s'appuie fortement sur la commande numérique en raison d'une densité d'installateurs plus faible.

Analyse géographique

L'Allemagne de l'Ouest détenait 32,10 % du chiffre d'affaires de 2025 grâce à un revenu disponible plus élevé et à une adoption technologique bien établie. La Bavière et le Bade-Wurtemberg contribuent à de solides ventes de systèmes haut de gamme, dépassant souvent 40 000 EUR par projet. La Rhénanie-du-Nord-Westphalie bénéficie d'une population dense et de retombées de l'automatisation industrielle qui valident la fiabilité des appareils connectés. Le TCAC dans l'Ouest oscille entre 8 et 9 %, reflétant la maturité du marché et les cycles de remplacement pour les premiers adoptants.

L'Allemagne de l'Est est le territoire à la croissance la plus rapide avec un TCAC de 11,3 %. Les fonds de rénovation fédéraux et européens débloquent des investissements dans le parc immobilier vieillissant construit avant la réunification. Les coûts d'installation sont en moyenne 15 % inférieurs à ceux du Sud car les taux de main-d'œuvre sont modestes, encourageant des mises à niveau complètes lors des rénovations. Cependant, la rareté des installateurs limite le débit, de sorte que les promoteurs choisissent de plus en plus des panneaux muraux modulaires précâblés qui réduisent considérablement les temps d'installation sur site.

L'Allemagne du Nord exploite les synergies avec les énergies renouvelables. Les ménages connectent des compteurs intelligents aux réseaux d'éoliennes offshore et aux réseaux de chaleur urbains, optimisant la charge en fonction des tarifs en temps réel. Les projets de ville intelligente de Hambourg incubent des pilotes résidentiels ; les fermes rurales du Schleswig-Holstein réutilisent les capteurs LoRaWAN de l'agriculture pour la détection des fuites d'eau dans les fermes. La pénétration de la fibre dans les villes portuaires dépasse 85 %, alimentant des régimes de sécurité 4K et de surveillance par intelligence artificielle.

L'Allemagne du Sud représente le segment haut de gamme. Les équipementiers automobiles mettent à profit leur expertise en électronique embarquée pour développer des gammes de confort et de sécurité résidentiels. La division Technologie de l'énergie et des bâtiments de Bosch a enregistré un chiffre d'affaires de 7,5 milliards EUR en 2024, malgré une baisse de 3 % due aux contraintes de la chaîne d'approvisionnement, et oriente la R&D de l'électronique automobile vers les régulateurs d'énergie domestique. Siemens investit 750 millions EUR dans le quartier Siemensstadt Square à Berlin, utilisant des appartements réels comme bancs d'essai pour l'analyse énergétique par intelligence artificielle avant un déploiement national.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les grands groupes d'ingénierie nationaux font face aux géants des plateformes numériques. Bosch, Siemens et BSH restent influents grâce à leur profonde connaissance de la fabrication locale et de la conformité réglementaire, mais ils font désormais face à Amazon, Google et Samsung, qui associent matériel et intelligence artificielle cloud à des prix accessibles aux consommateurs. L'avantage du premier entrant revient à BSH pour la commercialisation de Matter dans les réfrigérateurs en 2025 ; ce lancement encourage les pairs du secteur de l'électroménager à réorienter leurs feuilles de route vers la conformité au protocole.

Les alliances stratégiques redéfinissent les frontières. ABB relie sa plateforme InSite à Samsung SmartThings pour des tableaux de bord énergétiques unifiés. Siemens tire parti de ses marges bénéficiaires de 17,3 % dans sa division Infrastructure intelligente pour cofinancer des logiciels résidentiels qui s'adaptent à la baisse depuis la gestion des bâtiments commerciaux. tado° s'associe à Panasonic pour harmoniser les algorithmes de pompe à chaleur et de thermostat, réduisant la complexité d'installation pour les entrepreneurs en CVC.

Les start-ups misent sur la simplicité d'intégration et le positionnement en matière de durabilité. 1KOMMA5° a levé 150 millions EUR pour regrouper le photovoltaïque en toiture, le stockage par batterie et les passerelles de maison intelligente. Eve Systems commercialise des accessoires axés sur la confidentialité qui évitent les connexions cloud obligatoires, ciblant les consommateurs méfiants vis-à-vis de la collecte de données. Des entreprises de services locales telles que SchlauesHaus proposent une conception à distance et une ingénierie à la demande pour atténuer les pénuries d'électriciens, élargissant l'entonnoir pour l'adoption grand public sur le marché allemand des maisons intelligentes.

Leaders du secteur allemand des maisons intelligentes

Schneider Electric

Honeywell International Inc.

Siemens AG

Google LLC (Alphabet Inc.)

Robert Bosch Smart Home GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : EWE AG a engagé 1,3 milliard EUR pour l'expansion de la fibre et des bornes de recharge pour véhicules électriques, améliorant la connectivité pour les ménages du Nord.

- Mars 2025 : Deutsche Telekom a présenté un smartphone doté de l'intelligence artificielle avec contrôle intégré de la maison intelligente sur sa plateforme Magenta AI.

- Février 2025 : ABB a intégré sa suite de gestion de l'énergie InSite avec Samsung SmartThings pour des analyses de consommation en temps réel.

- Février 2025 : Amazon a lancé Alexa+ à 19,99 USD par mois, ajoutant des recommandations de scènes basées sur l'intelligence artificielle générative pour les utilisateurs allemands.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché allemand des maisons intelligentes comme le chiffre d'affaires total généré par les appareils connectés permettant aux résidents de surveiller, contrôler et automatiser l'éclairage, le chauffage, la gestion de l'énergie, la sécurité, le divertissement et les principaux appareils électroménagers dans les logements individuels et collectifs. Notre équipe comptabilise les ventes de matériel aux prix de détail et les logiciels de contrôle intégrés livrés avec chaque unité.

Exclusion du périmètre : l'automatisation des bâtiments commerciaux dans les bureaux, hôtels ou usines n'est pas incluse.

Aperçu de la segmentation

- Par produit

- Confort et éclairage

- Contrôle et connectivité

- Gestion de l'énergie

- Divertissement à domicile

- Sécurité

- Appareils électroménagers intelligents

- Par technologie de connectivité

- Wi-Fi

- Bluetooth et radiofréquence

- Zigbee

- Z-Wave

- Courant porteur en ligne haut débit

- Autres protocoles

- Par utilisateur final

- Maisons individuelles

- Immeubles collectifs

- Appartements

- Villas de luxe

- Par canal de vente

- Commerce en ligne

- Chaînes de distribution organisées

- Magasins spécialisés

- Réseau d'installateurs directs

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs, des fabricants d'appareils, des fournisseurs d'énergie, des assureurs et des principaux détaillants en ligne en Bavière, en Rhénanie-du-Nord-Westphalie et à Berlin. Ils ont ensuite validé les premières hypothèses par le biais d'une enquête en ligne auprès de propriétaires et de locataires urbains afin d'affiner les ratios de pénétration et les prix de vente moyens.

Recherche documentaire

Nous avons commencé par les données publiques de l'Office fédéral de la statistique, de l'Agence fédérale des réseaux, d'Eurostat et de la Commission européenne qui quantifient le parc de logements, l'accès au haut débit et les objectifs énergétiques. Des organisations professionnelles telles que Bitkom et ZVEI ont fourni des enquêtes sur l'adoption et des indices d'expédition, tandis que les importations UN Comtrade, les comptages de brevets Questel et les dépôts d'entreprises ont ancré les tendances de l'offre. Des bibliothèques payantes auxquelles les analystes de Mordor sont abonnés, notamment D&B Hoovers et Dow Jones Factiva, ont complété les données financières des fournisseurs et les performances des canaux. Cette liste est illustrative ; de nombreuses sources ouvertes et par abonnement supplémentaires ont soutenu chaque vérification croisée et clarification.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les logements occupés disposant du haut débit en une base adressable, applique des courbes de pénétration au niveau des produits et des prix d'appareils pondérés, puis réconcilie les totaux avec des agrégations sélectives ascendantes des fournisseurs. Les variables clés comprennent les achèvements de nouveaux logements, l'utilisation des incitations à la rénovation KfW, les taux d'attachement des enceintes intelligentes, l'incidence des cambriolages et la couverture Wi-Fi des ménages. Les prévisions utilisent une régression multivariée ainsi qu'une analyse de scénarios pour refléter les évolutions de la politique des prix de l'énergie. Tout écart dans les vérifications ascendantes n'est ajusté qu'après deux confirmations indépendantes.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses automatisées d'anomalies, une révision par les pairs senior et la validation du responsable de recherche. Nous actualisons annuellement et déclenchons des mises à jour intermédiaires lorsque les règles de subvention, la fiscalité ou les chocs macroéconomiques modifient sensiblement la demande. Une vérification finale précède chaque publication afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur le marché allemand des maisons intelligentes mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers d'appareils différents, mélangent les revenus de gros et de détail, ou fixent les taux de change à des moments distincts. Nous signalons ces facteurs dès le départ afin que les acheteurs voient exactement ce qui est mesuré.

Les principaux facteurs d'écart comprennent les périmètres qui excluent les kits de bricolage, le mélange de petites installations commerciales, des hypothèses de prix uniques entre les canaux et des cycles de mise à jour plus lents qui manquent les révisions de subventions. Notre cadence annuelle, notre périmètre résidentiel uniquement et nos prix de vente moyens à double source maintiennent la base de référence ancrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,86 milliards USD (2025) | ||

| 4,67 milliards USD (2023) | Cabinet de conseil mondial A | Exclut les appareils de streaming et maintient les taux de change de 2023 |

| 6,58 milliards USD (2024) | Cabinet de conseil régional B | Mélange de petites installations commerciales ; prix de vente moyen unique utilisé |

| 7,80 milliards USD (2024) | Revue professionnelle C | S'appuie sur les communiqués de presse des fournisseurs sans vérification des expéditions |

Pris ensemble, une fois que le périmètre, l'étendue des appareils et la cadence de mise à jour sont normalisés, l'approche équilibrée de Mordor fournit le point de départ le plus fiable pour les décisions stratégiques et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché allemand des maisons intelligentes ?

Le marché allemand des maisons intelligentes est évalué à 8,54 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait atteindre 12,91 milliards USD d'ici 2031, reflétant un TCAC de 8,62 %.

Quel segment de produit se développe le plus rapidement ?

Les appareils de gestion de l'énergie affichent la dynamique la plus rapide avec un TCAC de 13,78 %, portés par les réformes tarifaires et le soutien des subventions.

Pourquoi la disponibilité des installateurs constitue-t-elle un frein ?

Les postes vacants dans les métiers de l'électricité dépassent 96 000 postes, ralentissant l'installation professionnelle et poussant les consommateurs vers les options de bricolage.

Quelle est l'importance du protocole Matter pour la croissance future ?

Matter améliore l'interopérabilité, raccourcit le temps d'installation et réduit les besoins en concentrateurs, accélérant l'adoption grand public dans tous les groupes d'acheteurs.

Dernière mise à jour de la page le: