Taille et part du marché européen de la gestion des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

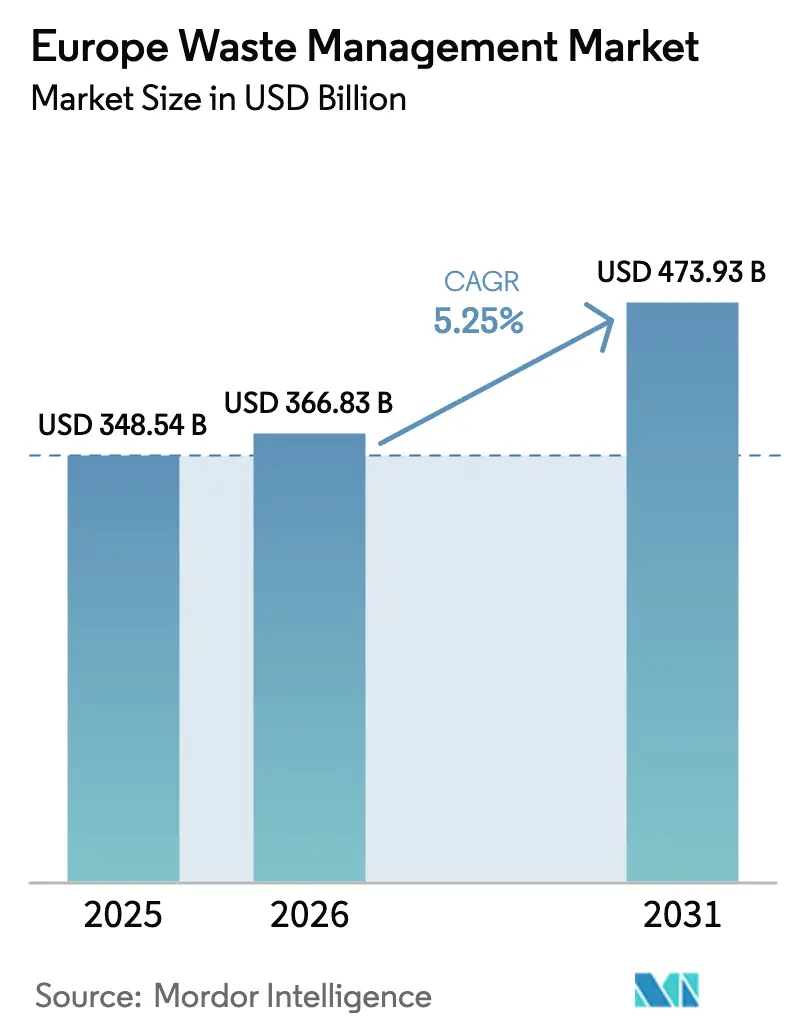

| Taille du marché de l'année de base (2025) | 348.54 Milliards de dollars |

| Taille du Marché (2026) | 366.83 Milliards de dollars |

| Taille du Marché (2031) | 473.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la gestion des déchets par Mordor Intelligence

La taille du marché européen de la gestion des déchets était évaluée à 348,54 milliards USD en 2025 et devrait croître de 366,83 milliards USD en 2026 pour atteindre 473,93 milliards USD d'ici 2031, à un CAGR de 5,25 % durant la période de prévision (2026-2031). L'urbanisation, les objectifs obligatoires de détournement de l'UE et la hausse des frais de Responsabilité Élargie des Producteurs (REP) orientent les volumes hors des décharges vers des filières avancées de recyclage et de valorisation énergétique. Les municipalités réécrivent leurs contrats de service pour prioriser les indicateurs de détournement, tandis que les opérateurs privés déploient des trieuses dotées d'intelligence artificielle et des circuits de collecte compatibles avec les batteries pour capter des marges premium. Les fluctuations des prix de l'énergie et la baisse des prix des polymères recyclés ont comprimé les marges en 2024-2025, mais la montée en puissance des obligations de reporting Scope 3 maintient une demande soutenue pour des solutions traçables en boucle fermée. Les grands acteurs transfrontaliers ont répondu en consolidant les contrats, en cédant des actifs à faible marge et en investissant dans le recyclage de spécialité, préparant ainsi le terrain pour un niveau de rentabilité structurellement plus élevé à mesure que les mandats d'économie circulaire se renforcent.

Principaux enseignements du rapport

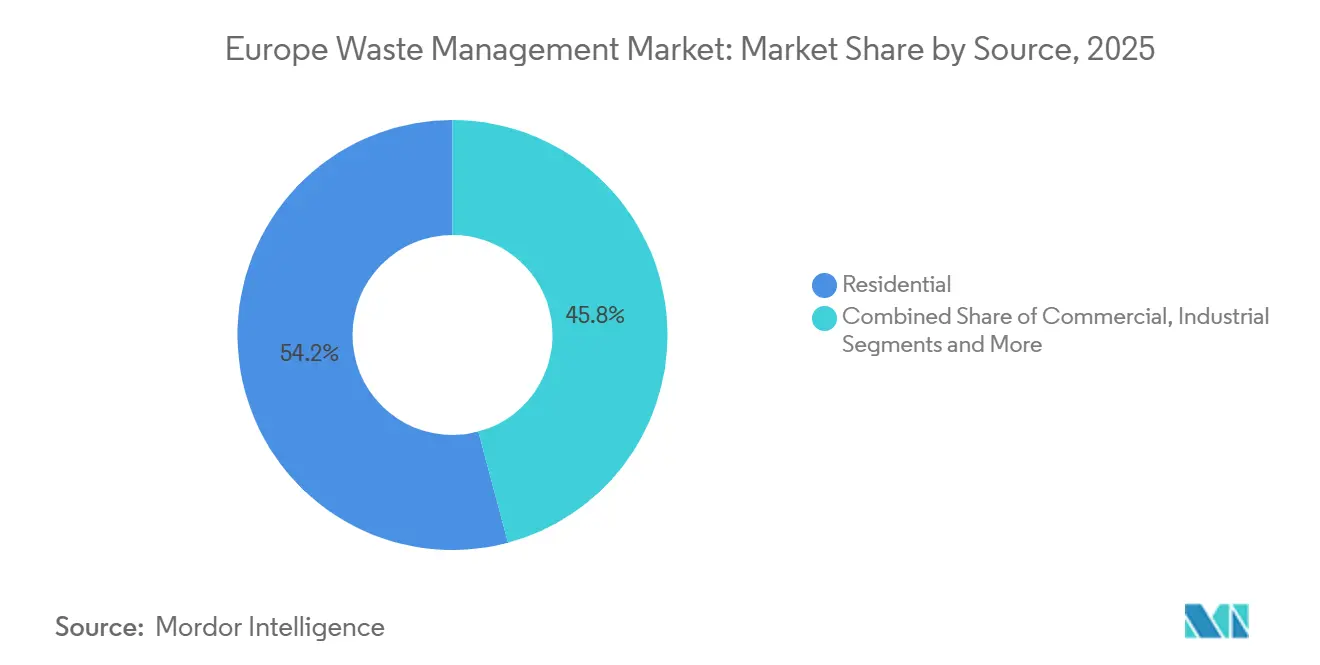

- Par source, les flux résidentiels représentaient 54,15 % de la part du marché européen de la gestion des déchets en 2025. Les flux commerciaux devraient afficher le CAGR le plus rapide, à 6,81 %, d'ici 2031.

- Par service, l'élimination et le traitement représentaient 45,8 % de la taille du marché européen de la gestion des déchets en 2025, tandis que le recyclage et la valorisation des ressources constituent le service à la croissance la plus rapide avec un CAGR de 6,91 %.

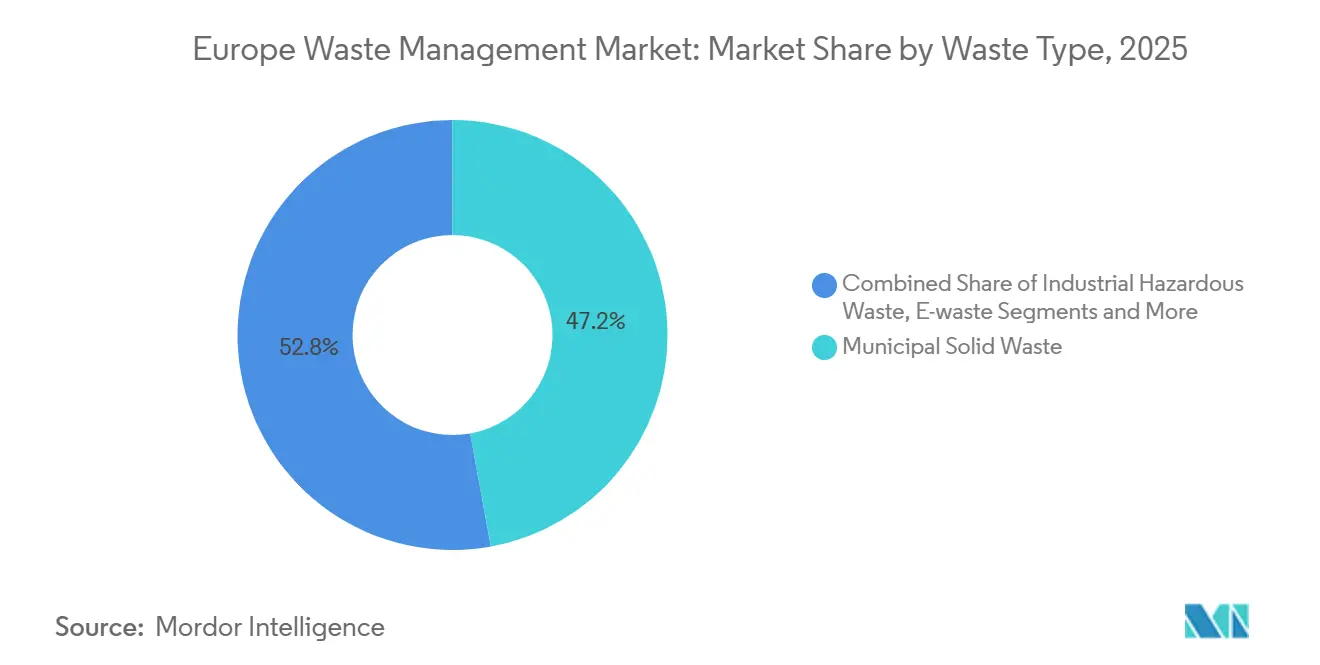

- Par type de déchets, les déchets solides municipaux étaient en tête avec 47,15 % de la part du marché européen de la gestion des déchets en 2025. Les déchets électroniques devraient se développer à un CAGR de 5,98 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 23,5 % des revenus régionaux du marché européen de la gestion des déchets en 2025, tandis que l'Espagne est la géographie à la croissance la plus rapide avec un CAGR de 5,99 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la gestion des déchets

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandat UE de 65 % de recyclage et moins de 10 % de mise en décharge (CEAP 2.0) | +1.2% | Paneuropéen, avec une variabilité d'application dans les États membres du Sud et de l'Est | Moyen terme (2-4 ans) |

| Hausse des frais REP pour les plastiques à usage unique | +0.9% | Belgique, Pays-Bas, France, Allemagne (structures de frais les plus élevées) | Court terme (≤2 ans) |

| Collecte séparée obligatoire des biodéchets d'ici 2026 | +0.8% | Tous les États membres de l'UE27, avec des lacunes d'infrastructure en Roumanie, Bulgarie, Grèce | Court terme (≤2 ans) |

| Reporting CSRD Scope 3 stimulant les contrats en boucle fermée | +0.7% | Allemagne, France, Pays-Bas, Royaume-Uni (fortes concentrations de grandes entreprises) | Moyen terme (2-4 ans) |

| Fin de vie des batteries de véhicules électriques stimulant les pôles de recyclage | +0.5% | Allemagne, Belgique, Norvège, France (clusters de fabrication automobile) | Long terme (≥4 ans) |

| Modernisation CCUS sur les installations de valorisation énergétique des déchets permettant des crédits d'émissions négatives | +0.3% | Pays-Bas, Royaume-Uni, Suède (infrastructure avancée de valorisation énergétique des déchets) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Mandat UE de 65 % de recyclage et moins de 10 % de mise en décharge (CEAP 2.0)

La directive-cadre révisée sur les déchets porte le recyclage des déchets solides municipaux à 65 % d'ici 2030 et plafonne la mise en décharge en dessous de 10 %, alors que la moyenne européenne de 2022 n'était que de 44 %.[1]Eurostat, "Statistiques sur les déchets municipaux 2025," ec.europa.euLes écarts de conformité orientent les capitaux vers les trieuses optiques, les machines à consigne et les centres de logistique inverse dans les régions en retard. Les objectifs spécifiques aux emballages dans le cadre du règlement sur les emballages et les déchets d'emballages accentuent la pression sur les plastiques et les métaux, forçant des renégociations de contrats qui récompensent le détournement plutôt que le tonnage. L'alignement des incitations accélère l'investissement du secteur privé, ajoutant une hausse mesurable au CAGR prévu. Le mandat redessine effectivement les bassins de revenus vers un recyclage à plus haute marge tout en réduisant les revenus des frais de mise en décharge.

Hausse des frais REP pour les plastiques à usage unique

Les frais des producteurs varient de 225,5 USD par tonne à Malte à 1 441 USD par tonne en Belgique, un écart qui pousse les concepteurs d'emballages vers des solutions à format unique à l'échelle européenne. L'Allemagne, la France et les Pays-Bas se situent autour de 648-982 USD par tonne ; combinés à la taxe britannique sur les plastiques de 254 USD par tonne, ces prélèvements stimulent la demande de résine post-consommation. Seule une poignée d'États offre des bonus d'éco-conception, de sorte que la plupart des marques conçoivent pour le régime de frais le plus strict afin d'éviter les pénalités. Des coûts plus élevés compriment les marges mais font simultanément croître la demande de contenu recyclé, soutenant le CAGR. Les hausses de frais financent également les modernisations des centres de tri des matériaux, bouclant la boucle du financement.

Collecte séparée obligatoire des biodéchets d'ici 2026

Malgré le mandat de janvier 2026 imposant la collecte séparée des déchets alimentaires et de jardin, de nombreuses régions de l'Est et du Sud manquent encore de capacités adéquates de digestion et de compostage. Les premiers adoptants en Allemagne et aux Pays-Bas monétisent déjà le biogaz et le digestat de qualité fertilisante, prouvant la viabilité économique. Les frais de traitement des biodéchets plus faibles pèsent sur les marges, de sorte que les opérateurs associent le service à des accords de vente d'électricité qui couvrent les fluctuations énergétiques. Les objectifs de la stratégie De la ferme à la table visant à réduire les déchets alimentaires de détail de 10 % intensifient les flux de matières premières, tandis qu'une interdiction des PFAS dans les emballages alimentaires en 2026 améliore la qualité du compost. La réglementation remplit rapidement les lignes de traitement, entraînant une augmentation mesurable de la croissance à court terme.

Reporting CSRD Scope 3 stimulant les contrats en boucle fermée

Environ 50 000 entreprises divulguent désormais leurs émissions Scope 3 liées aux déchets dans le cadre de la directive sur les rapports de durabilité des entreprises. Les multinationales concluent des accords d'achat pluriannuels garantissant un contenu recyclé traçable, et Veolia, ainsi que Suez, facturent des primes pour des offres « en boucle fermée » vérifiées par blockchain. Les directeurs financiers considèrent le détournement documenté comme une couverture contre les futures taxes sur les décharges, de sorte que les budgets migrent de l'élimination standard vers la valorisation certifiée. Les collecteurs de plus petite taille dépourvus de pistes d'audit numérique perdent des parts de marché, tandis que le suivi par intelligence artificielle devient incontournable dans les appels d'offres. Ce changement de transparence injecte un vent arrière supplémentaire dans la croissance du secteur.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des prix des polymères recyclés nuisant à l'économie de la collecte | -0.7% | Paneuropéen, aigu en Belgique, aux Pays-Bas, au Royaume-Uni | Court terme (≤2 ans) |

| Volatilité des prix de l'énergie comprimant les marges des centres de tri et des installations de valorisation énergétique | -0.6% | Royaume-Uni, Allemagne, Pays-Bas (opérations à forte intensité énergétique) | Court terme (≤2 ans) |

| Procédures d'autorisation prolongées pour les usines de recyclage chimique | -0.4% | Allemagne, France, Italie (évaluations d'impact environnemental strictes) | Moyen terme (2-4 ans) |

| Pénuries de catalyseurs en terres rares limitant la montée en puissance de la pyrolyse | -0.2% | Allemagne, France (clusters de recyclage avancé) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des polymères recyclés nuisant à l'économie de la collecte

Le prix des flocons de PET triés a chuté de manière significative, entraînant une baisse des revenus pour les recycleurs de plastiques. Environ 300 kilotonnes par an de capacité ont été fermées, et les collecteurs municipaux font désormais face à des déficits budgétaires lorsque les recettes des balles ne peuvent pas compenser les coûts de service. Les mandats de contenu recyclé du règlement sur les emballages et les déchets d'emballages (PPWR) sont reportés à 2030, laissant la demande atone. La baisse érode la croissance du marché à court terme jusqu'à ce que les prix se redressent.

Volatilité des prix de l'énergie comprimant les marges des centres de tri des matériaux et des installations de valorisation énergétique

Les installations de valorisation des matériaux et les unités de valorisation énergétique des déchets consomment de grandes quantités d'électricité et de gaz. Les prix de gros de l'énergie ont doublé en 2022 puis reculé en 2025, pénalisant les opérateurs qui se couvrent mal. Twence aux Pays-Bas tirait 60 % de ses 160,16 millions USD de revenus 2024 des ventes d'électricité et de chaleur, de sorte que la rentabilité fluctue à chaque variation de prix. L'Allemagne a ajouté une taxe CO₂ sur l'incinération en janvier 2024, et le Royaume-Uni suivra avec une extension du système d'échange de quotas d'émissions en 2026, augmentant encore les coûts. De nombreux opérateurs ont l'intention d'augmenter les frais de traitement sur 2026-2027, mais les municipalités sensibles aux prix pourraient rediriger les flux résiduels vers les décharges lorsque les frais augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les flux résidentiels dominent tandis que les déchets commerciaux progressent rapidement

Les collectes résidentielles représentaient 54,15 % de la part du marché de la gestion des déchets en 2025, soutenues par des programmes universels de collecte en bordure de trottoir et le déploiement de la tarification incitative dans la plupart des villes de l'UE. Le flux commercial couvrant le commerce de détail, l'hôtellerie et les bureaux est la tranche à la croissance la plus rapide du marché de la gestion des déchets, progressant à un CAGR de 6,81 % jusqu'en 2031, à mesure que les entreprises rouvrent leurs lieux de travail et intègrent des services en boucle fermée dans les contrats de bail.

Les bacs organiques séparés, les machines à consigne inversée dans les chaînes d'épicerie et les lignes de carton prêtes pour les colis ont amélioré les taux de détournement dans les centres urbains denses, mais des lacunes de service subsistent dans les municipalités rurales où les coûts de collecte par tonne restent élevés. Les détaillants intègrent désormais des capteurs de niveau de remplissage en temps réel qui permettent aux opérateurs de n'envoyer des véhicules que lorsque les conteneurs atteignent 80 % de leur capacité, réduisant les coûts de carburant et diminuant les empreintes Scope 3. Les gestionnaires d'installations dans les grands parcs d'affaires regroupent de plus en plus le recyclage, les collectes de déchets alimentaires et la reprise des déchets électroniques sous une seule facture, approfondissant la part de portefeuille pour les prestataires intégrés tels que Veolia et Suez. Entre 2026 et 2031, la taille du marché de la gestion des déchets attribuable aux sources commerciales devrait augmenter régulièrement à mesure que les propriétaires de marques recherchent des crédits de recyclage vérifiés pour la conformité CSRD.

Par type de service : le recyclage dépasse l'élimination traditionnelle

Les activités d'élimination et de traitement, telles que la mise en décharge, l'incinération et la stabilisation chimique, représentaient 45,8 % de la part du marché de la gestion des déchets en 2025. Les services de recyclage et de valorisation des ressources, cependant, dépassent le segment avec un CAGR de 6,91 %, signalant un pivot structurel du marché de la gestion des déchets vers des matériaux secondaires à haute valeur ajoutée.

Les taxes sur les décharges atteignent désormais en moyenne 160,21 USD par tonne au Royaume-Uni, tandis que la taxe allemande sur l'incinération de janvier 2024 érode davantage les marges de valorisation énergétique des déchets. Ces coûts croissants orientent les volumes vers des installations de valorisation des matériaux modernisées avec des optiques proche infrarouge et des bras robotisés à intelligence artificielle qui poussent la pureté au-dessus de 98 %. Des opérateurs tels que Renewi et Biffa ont commencé à vendre des audits de « conception pour le recyclage » qui fidélisent les clients dans des contrats d'achat de balles à long terme, stabilisant les revenus lorsque les prix des matières premières baissent. Dans le même temps, les unités de digestion anaérobie traitant les matières organiques nouvellement séparées monétisent à la fois les frais de traitement et les certificats de gaz renouvelable, ajoutant un flux de revenus supplémentaire au secteur de la gestion des déchets.

Par type de déchets : les déchets solides municipaux en tête, les déchets électroniques s'accélèrent

Les déchets solides municipaux (DSM) représentaient 47,15 % du volume total en 2025, leur conférant la plus grande contribution à la taille du marché de la gestion des déchets. Les déchets électroniques se classent comme la catégorie à la croissance la plus rapide avec un CAGR de 5,98 % jusqu'en 2031, portés par l'objectif de collecte de 65 % de l'UE dans le cadre de la directive DEEE et la demande croissante de métaux critiques tels que le cobalt et le palladium.[2]Commission européenne, "Déchets d'équipements électriques et électroniques (DEEE)," europa.eu

L'usine d'Umicore à Hoboken traite déjà des batteries et des circuits imprimés, produisant une masse noire premium qui alimente de nouvelles lignes de cathodes, tandis que le hub norvégien d'Hydrovolt soutient les équipementiers d'Europe du Nord. Les centres de démantèlement informels et les fuites d'exportation vers des marchés non membres de l'OCDE soutirent encore des matières premières potentielles, ce qui pousse Bruxelles à renforcer le règlement sur les transferts de déchets à partir de 2026. Les flux de déchets solides municipaux continuent de diminuer à mesure que les conceptions de produits allégées en emballages et les systèmes de consigne gagnent du terrain, mais le segment reste le socle des contrats de service municipaux, soutenant le bassin de revenus central du marché de la gestion des déchets.

Analyse géographique

L'Allemagne représentait 23,5 % de la part régionale du marché de la gestion des déchets en 2025, soutenue par son modèle de tri à double système, un régime national de consigne sur les bouteilles et plus de 16 000 centres de recyclage civiques. Son taux de recyclage de 69 % dépasse déjà l'objectif européen de 2030, et les mises à niveau régulières des trieuses optiques maintiennent la contamination en dessous de 5 %.[3]Eurostat, "Base de données sur les déchets 2025," ec.europa.eu L'Espagne, en revanche, devrait afficher le CAGR le plus rapide à 5,99 % jusqu'en 2031, alors que les communautés autonomes modernisent les installations de valorisation des matériaux et déploient des bacs à biodéchets porte-à-porte avant l'échéance de 2026. Des projets pilotes de tarification incitative régionaux en Catalogne ont réduit les volumes résiduels jusqu'à 30 %, libérant de la capacité pour un recyclage de spécialité à plus haute marge.

Le Royaume-Uni, opérant en dehors de l'UE mais reflétant de nombreuses directives, a étendu son système d'échange de quotas d'émissions aux sites de valorisation énergétique des déchets à partir de 2026, ajoutant environ 60,96 USD par tonne en coûts carbone à partir de 2028.[4]Suez UK, "Note d'information sur l'extension du SEQE 2025," suez.co.uk Cette mesure devrait détourner les charges marginales vers le traitement mécano-biologique et les usines de calcin de verre, limitant le recours aux décharges. La France maintient un cadre REP bonus-malus robuste mais coûteux qui incite les transformateurs à adopter des emballages mono-matériaux ; cependant, la récupération partielle des dépenses de collecte locales a ralenti les modernisations des centres de tri dans les petits départements.

Le fossé Nord-Sud de l'Italie reste visible, avec la Lombardie atteignant 70 % de recyclage tandis que la Calabre descend en dessous de 40 %. Les fonds de cohésion favorisent désormais l'Europe du Sud et de l'Est, où le taux de recyclage de base de 14 % en Roumanie présente le plus grand potentiel de croissance. Pendant ce temps, le bloc BENELUX se distingue par ses projets pilotes de recyclage chimique, bien que les frais REP de 1 441 USD par tonne en Belgique pèsent sur les budgets des propriétaires de marques. Bien que les pays nordiques génèrent un volume élevé de déchets par habitant, ils sont en tête du marché en matière d'intégration dans le chauffage urbain en exportant des déchets résiduels caloriques vers des installations situées de l'autre côté de la frontière.

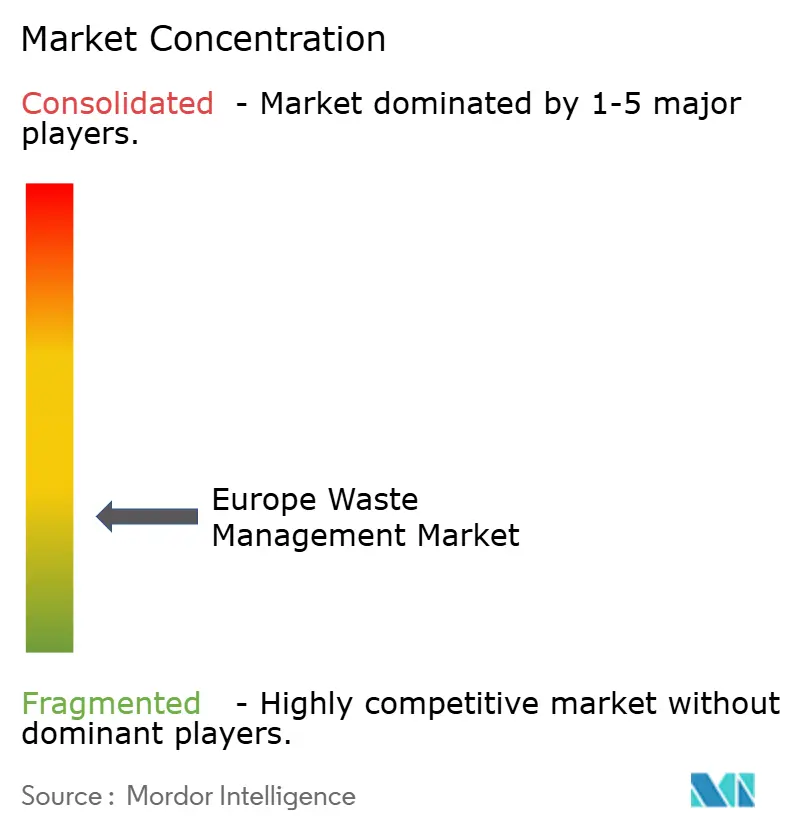

Paysage concurrentiel

La concurrence au sein du marché européen de la gestion des déchets est fragmentée. Le rachat par Veolia en 2022 de certains actifs de Suez a déclenché des cessions imposées par les autorités antitrust de l'UE, mais a tout de même permis au groupe de tisser une plateforme panrégionale qui remporte des concessions multi-villes à long terme. Ces géants installent désormais des systèmes de vision par intelligence artificielle qui font passer la pureté des balles de 92 % à 98 %, répondant aux exigences strictes du PPWR et permettant des contrats d'achat premium.

Les acteurs de taille intermédiaire reconfigurent leurs portefeuilles pour viser des marges d'EBITDA plus élevées. Renewi a cédé ses activités en France pour 104,5 millions USD en juillet 2025 et a réinvesti le produit dans le tri des plastiques au Benelux, tandis que Biffa a signé un contrat de gestion des déchets commerciaux à Londres de 152,4 millions USD imposant un déploiement complet de camions électriques. L'acquisition polonaise de PreZero pour 88 millions USD ajoute 200 000 tonnes de capacité de tri en Europe centrale, positionnant l'entreprise en avance sur les jalons du PPWR. L'intégration verticale s'accélère, Remondis cofinançant un projet de pyrolyse avec BASF pour sécuriser les marges sur les polymères en aval.

Des challengers numériques tels que les plateformes de circularité en tant que service agrègent les flux de déchets des PME et utilisent la tarification au comptant pour attirer les clients loin des courtiers traditionnels. Les acteurs établis répondent avec des bacs équipés de l'IoT qui enregistrent les données de remplissage et les facteurs d'émission, satisfaisant les auditeurs CSRD et résistant à la désintermédiation. Les goulots d'étranglement dans les autorisations pour le recyclage chimique et la rareté des catalyseurs en terres rares freinent cependant les avantages du premier entrant, faisant de la solidité du bilan un facteur de différenciation clé dans le secteur de la gestion des déchets au cours de la prochaine décennie.

Leaders du secteur européen de la gestion des déchets

Veolia

Suez

Remondis

FCC Environment

PreZero

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Veolia a annoncé un investissement de 165 millions USD pour construire un incinérateur de déchets dangereux en Rhénanie-du-Nord-Westphalie d'une capacité annuelle de 50 000 tonnes, ciblant les clients industriels confrontés à des règles de mise en décharge plus strictes.

- Janvier 2026 : Biffa a décroché un contrat de 10 ans d'une valeur de 152,4 millions USD avec la Greater London Authority couvrant la collecte des déchets commerciaux dans 12 arrondissements, déployant des camions à ordures électriques et un logiciel d'optimisation des itinéraires par intelligence artificielle.

- Décembre 2025 : PreZero a acquis une participation de 60 % dans un opérateur polonais de centre de tri des matériaux pour 88 millions USD, ajoutant 200 000 tonnes de capacité de tri avant les échéances du PPWR.

- Novembre 2025 : Remondis s'est associé à BASF pour piloter une ligne de recyclage chimique de 15 000 tonnes par an à Ludwigshafen, en Allemagne, avec une mise en service prévue au troisième trimestre 2026.

Périmètre du rapport sur le marché européen de la gestion des déchets

| Résidentiel |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Médical (santé et pharmaceutique) |

| Construction et démolition |

| Autres (institutionnel, agricole, etc.) |

| Collecte, transport, tri et ségrégation | |

| Élimination et traitement | Mise en décharge |

| Recyclage et valorisation des ressources | |

| Incinération et valorisation énergétique des déchets | |

| Autres (traitement chimique, compostage, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Déchets solides municipaux |

| Déchets industriels dangereux |

| Déchets électroniques |

| Déchets plastiques |

| Déchets biomédicaux |

| Déchets de construction et de démolition |

| Déchets agricoles |

| Autres déchets spécialisés (radioactifs, etc.) |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par source | Résidentiel | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Médical (santé et pharmaceutique) | ||

| Construction et démolition | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par type de service | Collecte, transport, tri et ségrégation | |

| Élimination et traitement | Mise en décharge | |

| Recyclage et valorisation des ressources | ||

| Incinération et valorisation énergétique des déchets | ||

| Autres (traitement chimique, compostage, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

| Par type de déchets | Déchets solides municipaux | |

| Déchets industriels dangereux | ||

| Déchets électroniques | ||

| Déchets plastiques | ||

| Déchets biomédicaux | ||

| Déchets de construction et de démolition | ||

| Déchets agricoles | ||

| Autres déchets spécialisés (radioactifs, etc.) | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de la gestion des déchets en 2026 ?

Le secteur s'élève à 366,83 milliards USD en 2026 et est en voie d'atteindre 473,93 milliards USD d'ici 2031 à un CAGR de 5,25 %.

Quel segment génère le plus de revenus aujourd'hui ?

Les collectes résidentielles occupent la première place avec 54,15 % des revenus de 2025, soutenues par des programmes universels de collecte en bordure de trottoir.

Quel type de déchets connaît la croissance la plus rapide jusqu'en 2031 ?

Les déchets électroniques sont en tête avec un CAGR de 5,98 %, portés par les objectifs de la directive DEEE et la demande de métaux critiques recyclés.

Quel pays contribue le plus aux revenus régionaux ?

L'Allemagne représente 23,5 % des revenus du marché 2025 grâce à des systèmes de consigne matures et à des taux de recyclage élevés.

Quel est l'impact de la hausse des frais REP sur les plastiques ?

Les frais ont atteint jusqu'à 1 441 USD par tonne en Belgique, incitant les entreprises à repenser leurs emballages pour la recyclabilité et stimulant la demande de résine recyclée.

Comment les opérateurs de valorisation énergétique des déchets font-ils face aux nouveaux coûts du système d'échange de quotas d'émissions ?

Beaucoup prévoient d'installer des unités de captage du carbone ou d'augmenter les frais de traitement ; au Royaume-Uni, le coût carbone supplémentaire est estimé à environ 60,96 USD par tonne à partir de 2028.

Dernière mise à jour de la page le: