Taille et part du marché des services de collecte des encombrants en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

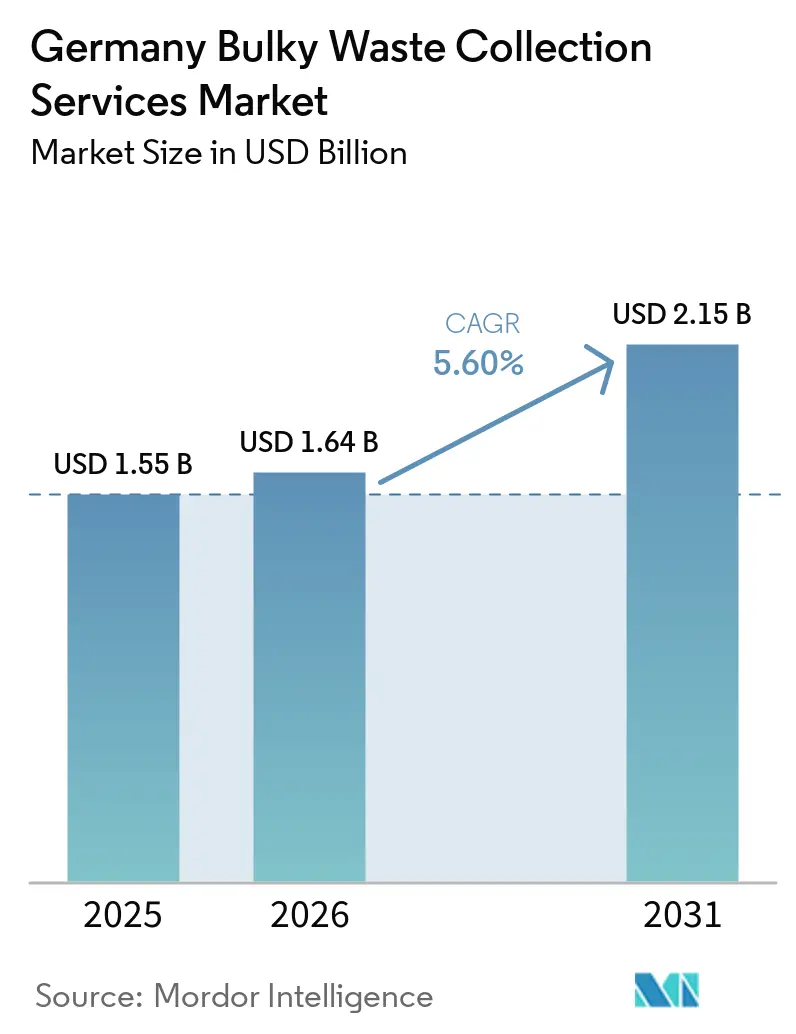

| Taille du marché de l'année de base (2025) | 1.55 Milliards de dollars |

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte des encombrants en Allemagne par Mordor Intelligence

La taille du marché des services de collecte des encombrants en Allemagne devrait passer de 1,55 milliard USD en 2025 à 1,64 milliard USD en 2026 et atteindre 2,15 milliards USD d'ici 2031 à un CAGR de 5,60 % sur la période 2026-2031.

L'essor de la réservation à la demande, visible à Berlin, Munich et Hambourg, pousse les modèles opérationnels à s'éloigner des collectes à calendrier rigide pour adopter des services planifiés par les utilisateurs, alignant la capacité sur les signaux de demande en temps réel. Les sources résidentielles restent l'ancre volumique, car les quartiers urbains denses génèrent des flux constants de meubles et d'articles ménagers, tandis que les mesures politiques, telles que la responsabilité élargie des producteurs pour les matelas, renforcent des canaux de reprise séparés qui élargissent le débit des services. Les investissements technologiques des grands opérateurs municipaux et privés creusent les écarts de performance avec les petits transporteurs, une tendance renforcée par des pilotes utilisant la vision par ordinateur, la surveillance des conteneurs par IoT et les collectes vérifiées par GPS qui améliorent l'efficacité des itinéraires et la traçabilité. Le durcissement réglementaire, notamment les amendes plus élevées pour les dépôts sauvages à Berlin, incite les ménages à utiliser les canaux de réservation formels, bien que la capacité d'application reste une contrainte.

Points clés du rapport

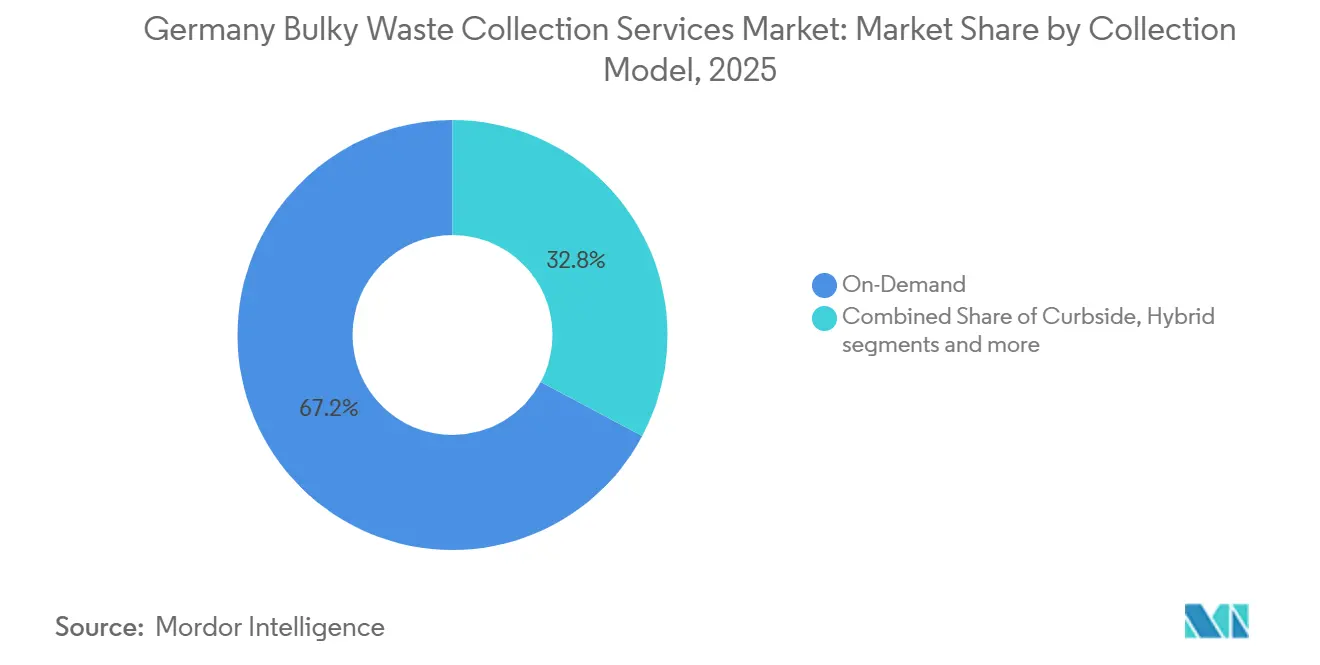

- Par modèle de collecte, le segment à la demande a dominé avec 67,21 % de la part du marché des services de collecte des encombrants en Allemagne en 2025, et il devrait afficher la croissance la plus rapide avec un CAGR de 5,93 % jusqu'en 2031.

- Par source, le segment résidentiel représentait 71,42 % de la taille du marché des services de collecte des encombrants en Allemagne en 2025 et devrait croître à un CAGR de 6,23 % jusqu'en 2031.

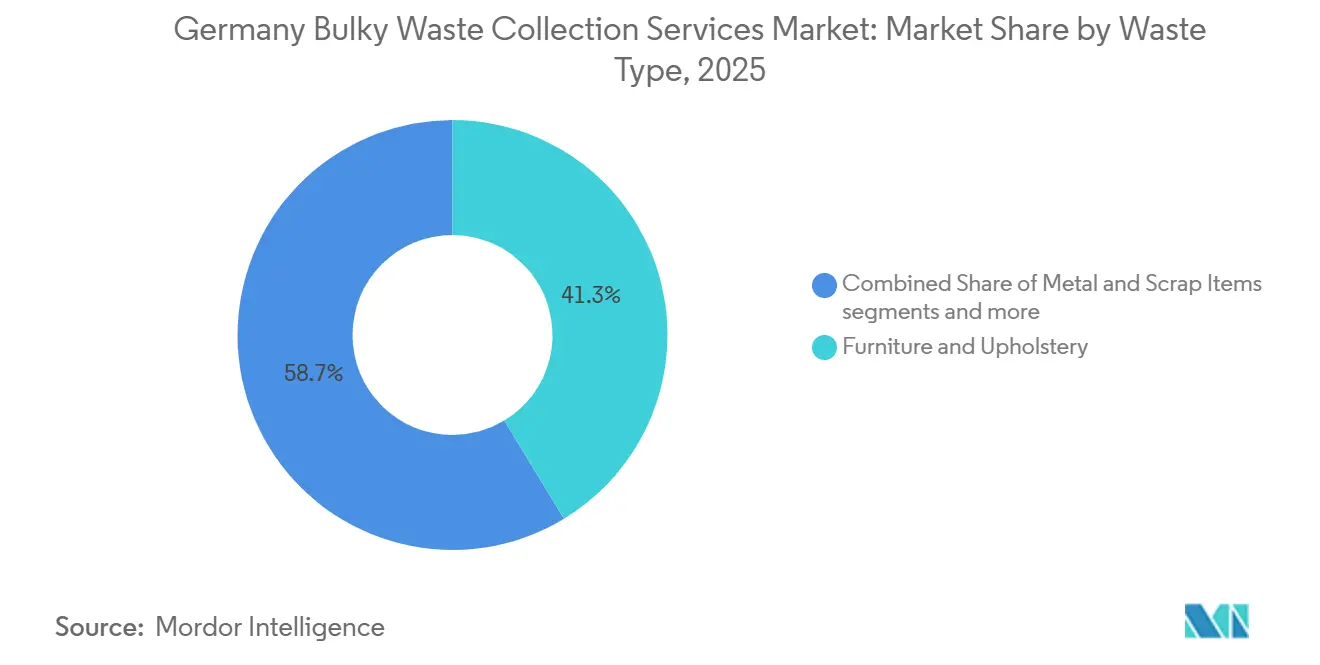

- Par type de déchets, le segment meubles et tapisserie représentait 41,32 % en 2025 et devrait se développer à un CAGR de 6,41 % jusqu'en 2031, le plus rapide parmi les types de déchets.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des encombrants en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Loi sur l'économie circulaire imposant une collecte séparée des encombrants | +1.2% | National (tous les États fédéraux), plus fort à Berlin, en Rhénanie-du-Nord-Westphalie et en Bavière | Moyen terme (2 à 4 ans) |

| Numérisation de la réservation des encombrants (Sperrmüll) via les applications municipales et les portails en ligne | +0.9% | National, avec des gains précoces à Berlin, Hambourg et Munich | Court terme (≤ 2 ans) |

| Croissance de la densité de population urbaine à Berlin, Munich et Hambourg | +0.8% | Cœur de Berlin, Munich et Hambourg, avec des retombées sur la région Rhin-Ruhr | Long terme (≥ 4 ans) |

| Extension de la REP pour les matelas et les meubles rembourrés à partir de 2025 | +1.4% | National | Moyen terme (2 à 4 ans) |

| Boom de la rénovation dans les immeubles Altbau stimulant la demande de collecte | +1.1% | Centres urbains, États de l'Ouest | Moyen terme (2 à 4 ans) |

| Normes du Système Dual Allemand (DSD) favorisant l'efficacité de la collecte | +0.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Loi sur l'économie circulaire imposant une collecte séparée des encombrants

Le Kreislaufwirtschaftsgesetz allemand impose aux autorités publiques de gestion des déchets de fournir une collecte séparée des encombrants permettant la préparation au réemploi et le recyclage au niveau des composants. Ce mandat clarifie les attentes opérationnelles pour les appels d'offres et renforce la justification des investissements dans le pré-tri et la documentation[1]Ministère fédéral de la Justice, "§20 KrWG Einzelnorm," Gesetze im Internet, gesetze-im-internet.de. L'extension en 2025 des obligations de collecte séparée pour les textiles dans le cadre des règles européennes sur les déchets normalise davantage les flux séparés à la source qui interagissent avec la logistique des encombrants dans les dépôts municipaux. Des voies de conformité claires et des outils de sanction réduisent le risque de planification pour les opérateurs municipaux et les prestataires privés qui investissent dans les infrastructures de réemploi et de recyclage. Les exigences de reporting public et la supervision fédérale accroissent la transparence sur le marché des services de collecte des encombrants en Allemagne, contribuant à aligner les niveaux de service municipaux sur les objectifs de détournement des déchets. L'alignement réglementaire aux niveaux fédéral et européen soutient une planification de croissance stable pour la conception des itinéraires, la capacité des dépôts et les partenariats de réemploi.

Numérisation de la réservation des encombrants (Sperrmüll) via les applications municipales et les portails en ligne

Les applications municipales et les intégrations entre pairs reconfigurent le comportement de réservation en permettant aux résidents de choisir des créneaux de collecte, de vérifier les remises et de recevoir des confirmations. La coopération de Berlin avec Tiptapp permet des collectes à la demande payantes qui bouclent la boucle avec une preuve d'élimination, ce qui raccourcit les délais de réponse par rapport aux tournées trimestrielles fixes. L'application de Stadtreinigung Hamburg simplifie l'accès aux calendriers de collecte, à la navigation sur site et aux conseils sur les types de déchets, réduisant les files d'attente des centres d'appels et améliorant la précision de la planification. Les réservations horodatées et les données au niveau des adresses s'intègrent dans les systèmes municipaux et soutiennent l'optimisation des itinéraires qui correspond aux clusters de demande quotidienne. Les canaux numériques réduisent également les incitations aux dépôts en bordure de trottoir, car les réservations manquées peuvent être reprogrammées plus rapidement qu'en attendant la prochaine journée de quartier fixe. L'effet net est une migration régulière sur le marché des services de collecte des encombrants en Allemagne vers une planification dynamique des capacités qui favorise les opérateurs disposant d'une répartition en temps réel et d'une crédibilité en matière de gouvernance des données.

Croissance de la densité de population urbaine à Berlin, Munich et Hambourg

Les plus grandes agglomérations allemandes concentrent la demande de collecte des encombrants, car les immeubles collectifs génèrent des volumes constants de meubles et de gros électroménager. La densité de service et les courtes distances de déplacement permettent une conception d'itinéraires quotidiens plus efficace, renforçant la justification économique de créneaux à la demande fréquents dans les quartiers centraux. Les opérateurs publics de ces villes pilotent également des méthodes de micro-collecte, notamment des vélos-cargos et des véhicules de nettoyage équipés d'intelligence artificielle, adaptés aux rues étroites et conformes aux objectifs de faibles émissions. La combinaison de la densité urbaine et de l'adoption numérique accélère le passage à une allocation des ressources pilotée par les données dans les dépôts et les équipes. Au fil du temps, la concentration de population entraîne des pics de réservation prévisibles autour des saisons de déménagement et des cycles de rénovation locaux, améliorant ainsi la qualité des prévisions. Ces facteurs structurels renforcent l'avance des grandes villes-États dans la définition de modèles de service qui s'étendent ensuite aux municipalités de taille moyenne.

Extension de la REP pour les matelas et les meubles rembourrés à partir de 2025

La résolution du Bundesrat de juin 2025 visant à mettre en œuvre la responsabilité élargie des producteurs pour les matelas débloque la reprise et la logistique inverse financées par les producteurs. L'Allemagne élimine des millions de matelas chaque année, et la REP est conçue pour orienter ces flux vers des canaux de collecte et de recyclage dédiés qui réduisent l'incinération. Les organisations de responsabilité des producteurs devraient définir des normes de qualité et de manutention qui récompensent les collecteurs qui livrent des articles secs et triés. Cela favorise les opérateurs disposant de véhicules couverts, de stations de pré-tri et de systèmes de conformité éprouvés, ce qui peut modifier les résultats des appels d'offres dans les municipalités qui valorisent des flux de matériaux de haute qualité. À mesure que ces exigences s'étendent aux meubles rembourrés, le marché des services de collecte des encombrants en Allemagne bénéficie d'un flux de revenus plus fiable qui peut compenser l'inflation des coûts de main-d'œuvre et de carburant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions de la fréquence de collecte des encombrants (Sperrmüll) dans les municipalités soumises à des contraintes budgétaires | -0.7% | Municipalités rurales et de taille moyenne, États de l'Est | Court terme (≤ 2 ans) |

| Concurrence des dépôts sauvages (Schwarzentsorgung) | -0.5% | Berlin, région de la Ruhr, zones frontalières | Court terme (≤ 2 ans) |

| Pénurie de chauffeurs dans les États de l'Allemagne de l'Est | -0.9% | Saxe, Brandebourg, Saxe-Anhalt, Mecklembourg-Poméranie-Occidentale | Moyen terme (2 à 4 ans) |

| Coûts de main-d'œuvre élevés dans le cadre des conventions collectives IG BAU | -0.6% | National (opérateurs municipaux syndiqués) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réductions de la fréquence de collecte des encombrants (Sperrmüll) dans les municipalités soumises à des contraintes budgétaires

Les augmentations de salaires fixées par IG BAU pour 2025 et 2026 ont alourdi les coûts d'exploitation des opérateurs syndiqués, poussant les municipalités à ajuster leurs modèles de service. Certaines petites juridictions répondent en réduisant les tournées d'encombrants basées sur un calendrier et en orientant la demande vers des créneaux à la demande payants. Lorsque les collectes programmées sont réduites, les volumes lors des journées événementielles augmentent, mettant à rude épreuve la capacité des équipes et risquant des débordements temporaires et l'insatisfaction des résidents. Les contraintes budgétaires retardent également les pilotes numériques dans les municipalités de taille moyenne, limitant la diffusion de l'optimisation des itinéraires par IoT. L'effet net est un patchwork de fréquences de service sur le marché des services de collecte des encombrants en Allemagne, les villes mieux dotées en ressources progressant plus vite que les districts ruraux.

Concurrence des dépôts sauvages (Schwarzentsorgung)

Berlin a augmenté les amendes pour les dépôts sauvages d'encombrants à 1 635-11 990 USD pour les infractions générales et à 16 350 USD si des matières dangereuses sont impliquées, ce qui alourdit le coût de la non-conformité pour les ménages et les intermédiaires. Malgré des pénalités plus élevées, les réseaux d'élimination illégale exploitent les lacunes de l'application et les dynamiques frontalières, détournant des tonnages des opérateurs agréés. Chaque tonne illégale représente un manque à gagner pour les circuits formels et ajoute des coûts de nettoyage imprévus aux budgets municipaux. Les villes déploient une surveillance ciblée et des conseils multilingues, mais la dissuasion dépend d'inspections et de poursuites soutenues. À terme, une application visible améliore l'adhésion aux circuits et soutient la croissance des services conformes sur le marché de la collecte des encombrants en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de collecte : la prédominance de la collecte à la demande reflète la maturité de l'infrastructure numérique

Le modèle de collecte à la demande a dominé avec 67,21 % de la part du marché des services de collecte des encombrants en Allemagne en 2025 et devrait enregistrer la croissance la plus rapide avec un CAGR de 5,93 % jusqu'en 2031, la réservation numérique devenant la norme dans les grandes villes. Les résidents peuvent demander un service dans de courts délais via des intégrations municipales, telles que la coopération de Berlin avec Tiptapp, qui vérifie le dépôt correct avec des reçus vérifiés par GPS. Le marché des services de collecte des encombrants en Allemagne s'est orienté vers ce format parce que les planificateurs d'itinéraires peuvent prioriser les réservations par clusters de quartier et réduire les kilomètres par collecte. Les municipalités associent la collecte à la demande à des actifs de micro-collecte tels que des vélos-cargos électriques pour les cœurs denses et les petites charges ne nécessitant pas un camion complet. Les stratégies hybrides combinant des journées de quartier et des itinéraires flexibles se développent dans les villes de taille moyenne qui déploient des capteurs de conteneurs pour déclencher un service basé sur la demande.

Le modèle de calendrier en bordure de trottoir reste présent dans les zones rurales et moins numérisées, mais il perd des parts à mesure que l'adoption des smartphones et des applications municipales réduit les frictions de réservation. Les cadres B2B sous contrat soutiennent également la logique à la demande, car les gestionnaires de propriétés et les domaines commerciaux exigent des créneaux prioritaires et des confirmations. Le marché des services de collecte des encombrants en Allemagne bénéficie des flux de données à la demande qui permettent des améliorations continues dans l'affectation des équipes et la planification des trajets. Les remboursements liés à la REP pour les matelas à partir de 2025 ajoutent une stabilité financière aux modèles capables de livrer des articles triés de haute qualité. Pris ensemble, ces éléments font de la collecte à la demande à la fois le format le plus important et le plus dynamique sur le marché des services de collecte des encombrants en Allemagne.

Par source : la domination résidentielle maintenue par les cœurs urbains denses

Le segment résidentiel représentait 71,42 % en 2025, soulignant le rôle central des ménages sur le marché des services de collecte des encombrants en Allemagne. Berlin, Hambourg et Munich ancrent ce schéma, car les quartiers denses génèrent des volumes constants de meubles et d'appareils électroménagers qui s'alignent sur des tournées à la demande fréquentes. Le soutien fédéral à la rénovation des logements anciens, notamment 350 millions EUR (381,5 millions USD) pour un programme aidant les jeunes familles à acquérir et rénover des logements anciens, soutient les flux résidentiels à mesure que les équipements et le mobilier sont remplacés. Ces rénovations sont complétées par des stratégies municipales zéro déchet qui favorisent le réemploi et les flux séparés, améliorant la qualité des matériaux dans les dépôts[2]Sénat de Berlin, "Stratégie Zéro Déchet 2030," Berlin.de, berlin.de. Le marché des services de collecte des encombrants en Allemagne bénéficie de la collecte résidentielle intégrée avec des notifications via application, le guidage vers les dépôts et la preuve de livraison, ce qui réduit les absences.

Les sources commerciales restent plus modestes mais peuvent être épisodiques et à fort volume lors des déménagements de bureaux ou des rénovations d'hôtels, ce qui soutient les cadres de service sous contrat. Les sources industrielles sont généralement traitées en dehors des cadres municipaux, ce qui limite les croisements avec les itinéraires résidentiels. Les bâtiments publics contribuent par des évacuations programmées alignées sur les cycles budgétaires et les objectifs de durabilité. Les flux tout au long de l'année, les pics prévisibles pendant les saisons de déménagement et l'utilisation croissante des canaux numériques par les ménages soutiennent la taille du marché des services de collecte des encombrants en Allemagne provenant des sources résidentielles. À mesure que les systèmes REP pour les textiles et les matelas se développent, les sources résidentielles resteront dominantes tandis que les normes de qualité de collecte s'élèveront.

Par type de déchets : les meubles et la tapisserie en tête face aux objectifs de valorisation spécifiques aux matériaux

Les meubles et la tapisserie ont dominé avec 41,32 % en 2025 et devraient se développer à un CAGR de 6,41 % jusqu'en 2031, le plus rapide parmi les types de déchets sur le marché des services de collecte des encombrants en Allemagne. Le passage en 2025 à la REP pour les matelas devrait orienter une part significative des articles rembourrés vers des programmes de reprise financés par les producteurs qui récompensent une ségrégation de haute qualité. Ces programmes incitent au transport couvert et au stockage à sec dans les centres de pré-tri pour protéger la valeur des matériaux et soutenir les rendements de recyclage en aval. Les stratégies municipales de réemploi et les améliorations des infrastructures de dépôt accroissent la visibilité de ces flux, rendant la contractualisation basée sur la performance plus réalisable. Ces dynamiques sécurisent collectivement le leadership du segment sur le marché des services de collecte des encombrants en Allemagne.

D'autres flux, tels que les articles métalliques et le gros électroménager, sont soumis à des réglementations spécifiques sur le retrait des composants et la manutention sécurisée. Les articles liés à la construction entrent parfois dans les circuits des encombrants lors de rénovations domiciliaires, ce qui nécessite des orientations municipales claires pour éviter la contamination des flux destinés au réemploi ou au recyclage des matériaux. À mesure que les passeports numériques de produits sont développés pour les articles complexes, l'identification et le tri dans les dépôts peuvent améliorer la traçabilité et soutenir les incitations basées sur le marché pour la recyclabilité. Le marché des services de collecte des encombrants en Allemagne continue de prioriser les meubles et les articles rembourrés car ils offrent des volumes fiables et répondent bien aux règles de séparation à la source. Cela sous-tend un investissement régulier dans les normes de manutention et la logistique inverse adaptées à ce flux.

Analyse géographique

Les États de l'Ouest représentaient la plus grande part d'activité en 2025, reflétant une urbanisation plus élevée, des pipelines de rénovation plus solides et un déploiement plus avancé de la réservation numérique et des réseaux de capteurs dans des villes telles que Cologne, Munich et Stuttgart. Les États de l'Est, bien que contribuant actuellement à une part plus faible, devraient connaître un CAGR projeté plus rapide jusqu'en 2031, à mesure que les municipalités accélèrent la numérisation des itinéraires et intègrent des pilotes de villes intelligentes dans les services publics. Les États du Nord bénéficient d'une logistique liée aux ports et de flux de recyclage établis, qui soutiennent un débit de collecte stable dans leurs centres urbains. Le marché des services de collecte des encombrants en Allemagne reflète cette répartition régionale dans les stratégies des opérateurs et les exigences des appels d'offres, notamment dans les villes qui recherchent une documentation prête pour l'audit et des confirmations de service numériques.

Berlin se distingue à la fois par son échelle et son expérimentation de modèles de service, notamment les collectes à la demande via application et les pilotes de micro-collecte utilisant des vélos-cargos électriques adaptés aux rues étroites et réduisant les émissions. La ville a également augmenté les amendes en novembre 2025 pour dissuader les dépôts sauvages, ce qui oriente davantage d'activité vers les canaux de réservation formels et soutient des taux de captage plus élevés pour le réemploi et le recyclage. L'application municipale de Hambourg illustre en outre comment les rappels numériques et les conseils réduisent les rendez-vous manqués et orientent les résidents vers les bons points de dépôt. Des villes comme Wuppertal démontrent l'impact de la détection du niveau de remplissage des conteneurs et du routage dynamique sur la fiabilité du service et les émissions. Le marché des services de collecte des encombrants en Allemagne bénéficie de ces pilotes urbains à mesure que la maturité technologique et les modèles de marchés publics se diffusent vers les municipalités voisines.

Les municipalités de taille moyenne et petite présentent des courbes d'adoption progressives, les budgets et les effectifs déterminant le rythme de la transition numérique[3]Ville de Gera, "Gestion intelligente des déchets," Ville de Gera, stadt-gera.de. Le programme de ville intelligente de Gera illustre comment les données de capteurs et le routage assisté par intelligence artificielle peuvent réduire les réclamations et rendre les créneaux de collecte plus prévisibles pour les résidents. Les capteurs de conteneurs souterrains de Mannheim mettent en évidence une autre voie vers des ajustements pilotés par les données dans les intervalles de collecte pour correspondre à la dynamique de compactage et de remplissage. Dans toutes les régions, les critères des appels d'offres spécifient désormais plus souvent la gestion environnementale certifiée ISO, le traitement des données conforme au RGPD et la vérification numérique des services. Ces éléments créent ensemble une direction de voyage cohérente sur le marché des services de collecte des encombrants en Allemagne malgré des points de départ différents.

Paysage concurrentiel

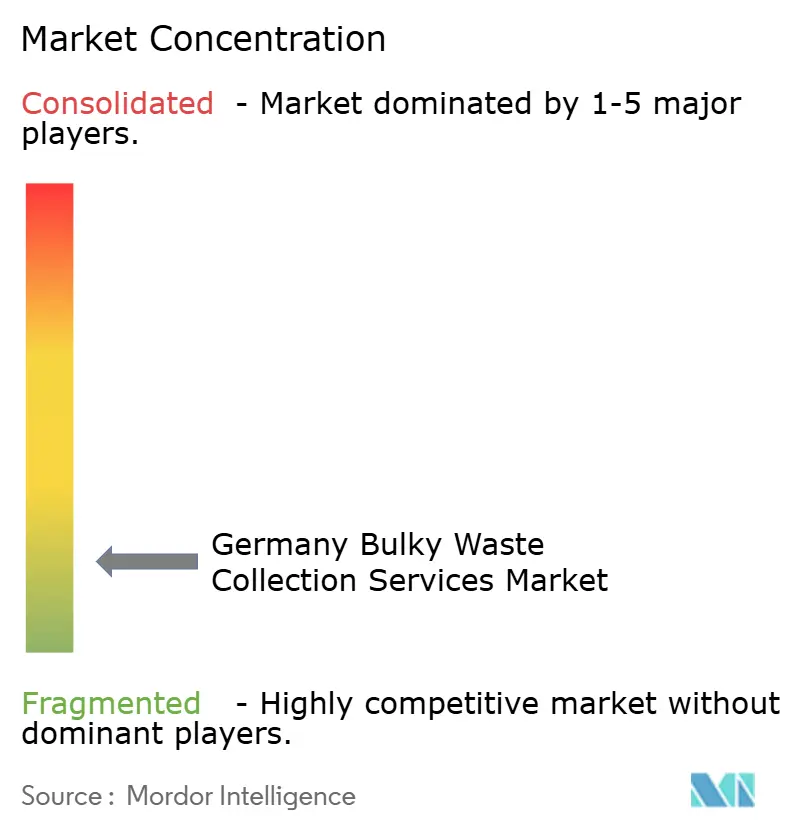

Le marché des services de collecte des encombrants en Allemagne est fragmenté, avec un mélange équilibré d'opérateurs municipaux établis et de grands groupes privés, ainsi que de PME régionales actives dans les appels d'offres locaux. Les opérateurs municipaux tels que BSR et Stadtreinigung Hamburg s'appuient sur la confiance du public, des canaux de communication tout au long de l'année et le contrôle direct des centres de recyclage pour maintenir des positions solides. Les leaders privés déploient des outils numériques et la science des données pour optimiser les itinéraires et documenter la qualité, ce qui correspond aux structures d'appels d'offres basées sur la performance. Cette combinaison crée une concurrence intense pour les accords-cadres pluriannuels dans les grandes villes et un espace de spécialisation pour les opérateurs de taille moyenne.

Les choix technologiques deviennent des facteurs de différenciation stratégique. Remondis a développé la vision par ordinateur pour la cartographie des déchets et des pilotes de conteneurs intelligents qui améliorent la conception des itinéraires, la vérification des services et l'identification des points chauds. L'adoption par BSR de vélos-cargos électriques pour les collectes urbaines de faible volume illustre une option à faibles émissions qui peut concurrencer les collectes en camionnette dans les rues étroites. Les réseaux LoRaWAN à l'échelle de la ville ou du district, comme à Wuppertal, permettent des itinéraires flexibles basés sur le niveau de remplissage et réduisent la dépendance aux calendriers statiques. Ces exemples montrent pourquoi les titulaires de contrats importants peuvent développer la numérisation, tandis que les petits transporteurs font face à des obstacles d'investissement qui limitent leur capacité à concourir sur des appels d'offres riches en données.

Une nouvelle cohorte de fournisseurs d'optimisation des itinéraires façonne également le paysage concurrentiel. Les outils de prédiction sans capteur de Zebrafant.ai élargissent l'accès à la planification basée sur l'intelligence artificielle pour les municipalités qui manquent de budgets d'infrastructure, permettant des réductions mesurables des conteneurs renversés et des coûts d'exploitation. Les fournisseurs qui s'intègrent aux systèmes dorsaux municipaux et privilégient le traitement conforme au RGPD obtiennent des avantages dans les marchés publics. À mesure que les programmes de responsabilité élargie des producteurs pour les matelas se développent, les opérateurs qui nouent de solides relations avec les organisations de responsabilité des producteurs et respectent les normes de manutention sont bien positionnés pour capter des flux de meilleure qualité à de meilleures conditions économiques. Ces dynamiques suggèrent que les écarts de capacité dans les opérations numériques et la conformité à la REP façonneront la prochaine phase de concurrence sur le marché des services de collecte des encombrants en Allemagne.

Leaders du secteur des services de collecte des encombrants en Allemagne

Remondis SE & Co. KG

ALBA Group

Berliner Stadtreinigung (BSR)

PreZero Stiftung & Co. KG

Veolia Environnement SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Zebrafant.ai s'est étendu à six États fédéraux, a déclaré couvrir plus de 2 millions de citoyens et a enregistré plus de 500 000 événements de niveau de remplissage scannés grâce à la prédiction sans capteur, réduisant les déversements et les coûts pour les partenaires municipaux.

- Février 2026 : IG BAU et ISS Facility Services ont finalisé une convention collective salariale qui prévoit des augmentations totales de 5,7 % sur 22 mois, ajoutant une pression à court terme sur les coûts de main-d'œuvre pour les services de déchets liés aux installations.

- Novembre 2025 : Berlin a augmenté les amendes pour les dépôts sauvages d'encombrants à 1 635-11 990 USD, et à 16 350 USD pour les cas impliquant des matières dangereuses, afin d'améliorer la dissuasion et d'orienter l'élimination vers les circuits formels.

Portée du rapport sur le marché des services de collecte des encombrants en Allemagne

| Collecte en bordure de trottoir |

| À la demande |

| Hybride |

| B2B sous contrat |

| Autres |

| Résidentielle |

| Commerciale |

| Industrielle |

| Municipale/Gouvernementale |

| Autres (institutions religieuses, camps de secours en cas de catastrophe temporaire, plateaux de tournage cinéma/télévision) |

| Meubles et tapisserie |

| Métaux et ferraille |

| Gros électroménager |

| Construction et démolition |

| Autres (déchets liés à des événements, déchets biomédicaux/institutionnels) |

| Par modèle de collecte | Collecte en bordure de trottoir |

| À la demande | |

| Hybride | |

| B2B sous contrat | |

| Autres | |

| Par source | Résidentielle |

| Commerciale | |

| Industrielle | |

| Municipale/Gouvernementale | |

| Autres (institutions religieuses, camps de secours en cas de catastrophe temporaire, plateaux de tournage cinéma/télévision) | |

| Par type de déchets | Meubles et tapisserie |

| Métaux et ferraille | |

| Gros électroménager | |

| Construction et démolition | |

| Autres (déchets liés à des événements, déchets biomédicaux/institutionnels) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des services de collecte des encombrants en Allemagne ?

La taille du marché des services de collecte des encombrants en Allemagne s'élève à 1,55 milliard USD en 2025 et devrait atteindre 2,15 milliards USD d'ici 2031 à un CAGR de 5,6 % sur la période 2026-2031.

Quel modèle de collecte domine les services d'encombrants en Allemagne ?

Les modèles à la demande dominent avec 67,21 % en 2025 et affichent également la croissance la plus rapide avec un CAGR de 5,93 % jusqu'en 2031, portés par les applications municipales et la réservation numérique.

Quelles sources contribuent le plus aux volumes d'encombrants en Allemagne ?

Les sources résidentielles représentent 71,42 % des volumes de 2025, soutenues par les cœurs urbains denses et l'activité de rénovation appuyée par des programmes fédéraux.

Quel type de déchets est le plus important dans le flux d'encombrants en Allemagne ?

Les meubles et la tapisserie représentent 41,32 % en 2025 et devraient croître à un CAGR de 6,41 % jusqu'en 2031, soutenus par la mise en œuvre de la REP pour les matelas.

Comment les dépôts sauvages sont-ils traités dans les grandes villes allemandes ?

Berlin a augmenté les amendes en novembre 2025 à 1 635-11 990 USD, et à 16 350 USD pour les cas dangereux, ce qui encourage l'utilisation des circuits de collecte formels.

Quelles technologies améliorent les performances de la collecte des encombrants en Allemagne ?

Les villes déploient la cartographie par intelligence artificielle, les capteurs de conteneurs et la réservation via application qui permettent un routage dynamique et une prestation de services vérifiée, comme en témoignent les pilotes de Remondis et le déploiement du réseau LoRaWAN à Wuppertal.

Dernière mise à jour de la page le: