Taille et part du marché européen des services de collecte des encombrants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

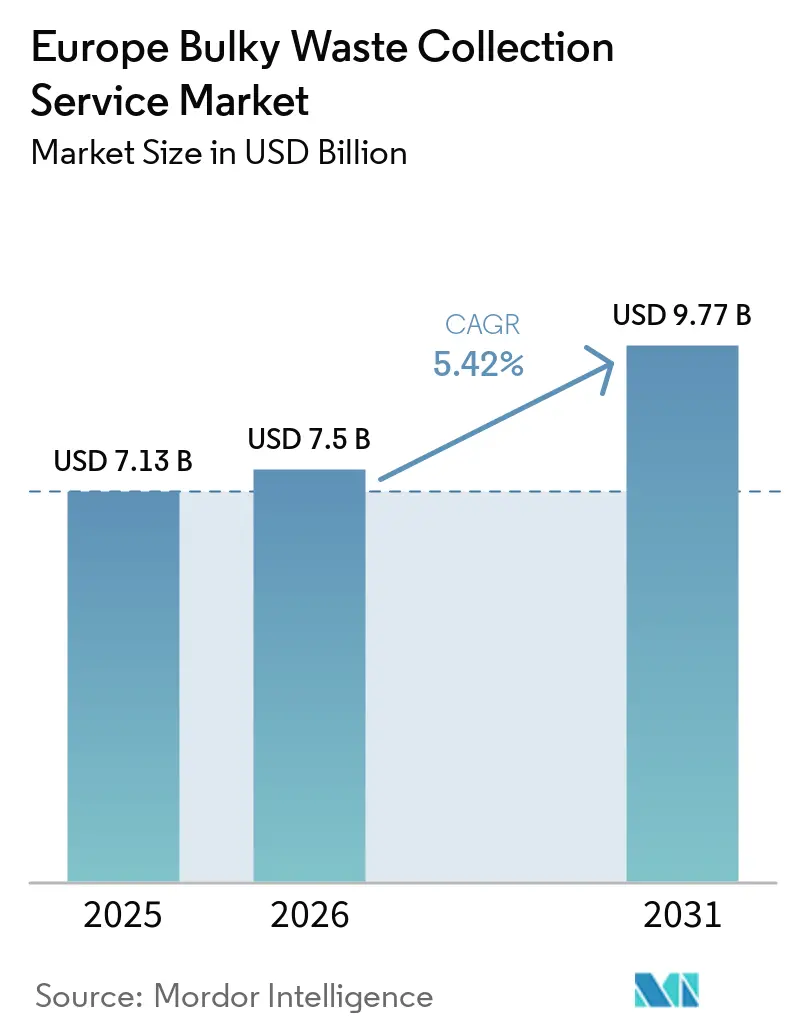

| Taille du marché de l'année de base (2025) | 7.13 Milliards de dollars |

| Taille du Marché (2026) | 7.5 Milliards de dollars |

| Taille du Marché (2031) | 9.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des services de collecte des encombrants par Mordor Intelligence

La taille du marché européen des services de collecte des encombrants devrait s'étendre de 7,13 milliards USD en 2025 et 7,5 milliards USD en 2026 à 9,77 milliards USD d'ici 2031, enregistrant un CAGR de 5,42 % entre 2026 et 2031.

Le renforcement des politiques d'économie circulaire de l'Union européenne et les exigences de suivi numérique en temps réel font évoluer les structures de coûts et récompensent les opérateurs qui investissent dans des technologies conformes aux normes réglementaires. Les municipalités alignent leurs budgets et leurs achats pour accroître le détournement des déchets des décharges, tandis que les grands opérateurs privés poursuivent l'optimisation des itinéraires, l'électrification des flottes et des modèles de service fondés sur les données pour préserver leurs marges. Les modèles à la demande basés sur des plateformes se développent dans les zones urbaines denses pour répondre aux attentes croissantes en matière de commodité et de rapidité. La création de valeur adjacente dans la réutilisation, le recyclage et la valorisation énergétique devient intégrante à mesure que le marché européen des services de collecte des encombrants évolue d'un simple transport vers une gestion intégrée des ressources.

Principaux enseignements du rapport

- Par source, le secteur résidentiel représentait une part de 60,23 % en 2025 et progresse à un CAGR de 6,21 % jusqu'en 2031.

- Par type de déchets, les meubles et la tapisserie représentaient 41,37 % de la taille du marché européen des services de collecte des encombrants en 2025 et progressent à un CAGR de 6,41 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 20,62 % de la part du marché européen des services de collecte des encombrants en 2025, tandis que l'Espagne enregistrait le CAGR projeté le plus élevé à 6,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des services de collecte des encombrants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des activités de rénovation et de réhabilitation dans les secteurs résidentiel et commercial | +1.7% | Allemagne, France, Pays-Bas, Italie et Espagne ; en expansion dans l'ensemble de l'UE-27 | Court à moyen terme (1 à 3 ans) |

| Réglementations strictes de l'Union européenne en matière de gestion des déchets et politiques d'économie circulaire | +1.5% | À l'échelle de l'Union européenne, harmonisées entre les États membres | Long terme (≥ 4 ans) |

| Adoption croissante des technologies intelligentes de gestion des déchets | +1.2% | Cœur de l'Europe occidentale, en expansion vers l'Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Urbanisation croissante et génération de déchets ménagers | +0.9% | Pôles urbains en Allemagne, au Royaume-Uni, en France et en Espagne | Long terme (≥ 4 ans) |

| Expansion des programmes municipaux de collecte des déchets | +0.6% | Europe méridionale et orientale, zones de collecte rurales | Moyen terme (2 à 4 ans) |

| Sensibilisation environnementale croissante des consommateurs européens | +0.4% | Les pays nordiques, l'Allemagne et les Pays-Bas sont répartis dans l'ensemble de l'Union européenne. | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des activités de rénovation et de réhabilitation dans les secteurs résidentiel et commercial

Le marché européen des services de collecte des encombrants connaît une croissance significative, portée par l'intensification des activités de rénovation et de réhabilitation dans les propriétés résidentielles et commerciales. Après la COVID-19, les dépenses d'amélioration de l'habitat ont fortement augmenté, des pays tels que la France, l'Allemagne, l'Espagne et l'Italie signalant une croissance annuelle de 15 à 20 % des permis de rénovation, sous l'effet des tendances au télétravail et des mises à niveau en matière d'efficacité énergétique. Les rénovations résidentielles génèrent 2 à 5 tonnes de déchets encombrants par projet, notamment d'anciens équipements, revêtements de sol, appareils électroménagers et meubles, nécessitant des services d'élimination spécialisés. Les initiatives de l'UE en matière d'efficacité énergétique, telles que la directive sur la performance énergétique des bâtiments (DPEB), et les programmes de subventions en Allemagne, en France et aux Pays-Bas ont encore stimulé les taux de rénovation, contribuant ainsi à l'augmentation des volumes de déchets encombrants. Les réhabilitations commerciales, portées par les modèles de travail hybrides et les reconceptions dans les bureaux, commerces de détail, hôtels et restaurants, s'ajoutent à ces déchets, notamment des cloisons, équipements et matériels obsolètes. Avec 35 % des bâtiments européens construits avant 1970, les propriétés vieillissantes nécessitent un entretien continu, soutenant la demande de services de collecte des déchets. Les municipalités et les opérateurs privés élargissent leurs services, tels que les collectes à la demande et les installations de tri, pour gérer les déchets encombrants mixtes, sous l'effet des pressions réglementaires, des tendances démographiques et du cycle de vie du parc immobilier européen.

Réglementations strictes de l'Union européenne en matière de gestion des déchets et politiques d'économie circulaire

L'Union européenne met en œuvre les réformes les plus complètes en matière de déchets depuis des années, avec des dispositions qui redéfinissent les rôles tout au long de la chaîne, des producteurs aux collecteurs. La directive-cadre révisée sur les déchets est entrée en vigueur en octobre 2025 et comprend des exigences telles que la responsabilité élargie des producteurs pour les textiles selon un calendrier défini et des objectifs de réduction des déchets alimentaires, créant une pression en amont qui affecte en définitive les pratiques de tri et de collecte. Le système numérique de suivi des transferts de déchets exige un suivi quasi en temps réel des mouvements de déchets intra-Union européenne à partir de mai 2026, permettant un meilleur contrôle et comblant les lacunes qui permettaient auparavant une mauvaise classification pour éviter les obligations de recyclage. Les réformes en matière d'emballages continuent de progresser vers une notation de la recyclabilité et des obligations spécifiques à chaque domaine qui accéléreront la reconception des matériaux et la séparation en aval. Ces changements récompensent les opérateurs capables de gérer l'intégrité des données, la certification et la qualité du tri dans les flux de déchets encombrants. Ils établissent également un niveau de référence plus élevé en matière de conformité qui influencera les appels d'offres, la tarification et l'adoption des technologies sur le marché européen des services de collecte des encombrants.

Adoption croissante des technologies intelligentes de gestion des déchets

La numérisation passe des projets pilotes au déploiement généralisé dans les grandes municipalités et les réseaux privés. Les données issues des déploiements européens montrent que les capteurs de niveau de remplissage et l'optimisation des itinéraires basée sur l'analyse peuvent réduire les trajets inutiles et l'utilisation des routes, permettant des économies de coûts mesurables et des réductions d'émissions pour les opérateurs et les clients municipaux. L'utilisation par SUEZ d'une surveillance en temps réel sur ses réseaux de collecte illustre la manière dont les données peuvent déclencher des collectes lorsque les bacs approchent de leur capacité, plutôt que selon des calendriers fixes. Les systèmes d'accès intelligents, les tarifs incitatifs et la gestion intégrée des flottes sont regroupés en plateformes complètes grâce à des partenariats stratégiques qui soutiennent les programmes de modernisation municipale. Les courbes d'adoption restent plus prononcées en Europe occidentale que dans certaines parties de l'Europe centrale et orientale, où les contraintes de capital constituent un obstacle. À mesure que davantage d'appels d'offres publics exigent des rapports numériques et des indicateurs de performance, la capacité technologique devient de plus en plus un prérequis sur le marché européen des services de collecte des encombrants.

Urbanisation croissante et génération de déchets ménagers

La hausse de la consommation des ménages et la densification des modes de vie concentrent les déchets encombrants dans les couloirs urbains où les créneaux de collecte et l'espace en bordure de trottoir sont limités. La génération de déchets municipaux solides a atteint 517 kg par habitant en 2024 dans l'ensemble de l'Union européenne, en hausse de 8 % par rapport à 2014, les pays à revenus élevés tels que le Danemark et l'Autriche se situant à l'extrémité supérieure de la distribution. Les villes font face à des inadéquations récurrentes entre les calendriers de collecte fixes et le moment réel d'élimination d'articles tels que les canapés et les appareils électroménagers, ce qui stimule la demande de services à la demande capables de répondre rapidement. Le marché européen des services de collecte des encombrants s'adapte à ces comportements grâce à une planification hybride, une communication améliorée et des niveaux de service plus granulaires. Les régions dotées de systèmes avancés de paiement à l'usage montrent que les signaux économiques peuvent réduire les déchets résiduels, mais le renouvellement des encombrants lié à la rotation des logements continue de mettre à l'épreuve la planification des capacités. Ces dynamiques urbaines influencent de plus en plus les décisions d'allocation des ressources, les profils de flotte et les opérations de dépôt parmi les opérateurs publics et privés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépôts sauvages et problèmes de non-conformité | -0.9% | Europe centrale et orientale, Europe méridionale, poches au Royaume-Uni | Court terme (≤ 2 ans) |

| Coûts opérationnels élevés des équipements de collecte spécialisés | -0.6% | À l'échelle de l'Union européenne, particulièrement aigus sur les marchés à coût de main-d'œuvre élevé | Court terme (≤ 2 ans) |

| Contraintes budgétaires des autorités municipales | -0.5% | Europe centrale et orientale, régions périphériques d'Europe méridionale | Moyen terme (2 à 4 ans) |

| Infrastructures limitées dans les zones rurales et reculées | -0.3% | Espagne rurale, Roumanie, Pologne et Highlands écossaises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépôts sauvages et problèmes de non-conformité

La criminalité liée aux déchets et la non-conformité érodent la tarification des opérateurs légitimes et compromettent les objectifs environnementaux. En Angleterre, les autorités ont documenté des pertes financières significatives liées à la criminalité dans le secteur des déchets et ont introduit un plan pluriannuel qui finance le suivi numérique des déchets et élargit les outils de contrôle pour dissuader les activités illégales.[1]Gouvernement du Royaume-Uni, "Plan d'action contre la criminalité liée aux déchets," GOV.UK, gov.uk Le plan comprend des mesures visant à améliorer les données, la surveillance et la supervision des autorisations, signalant une évolution de l'application vers la dissuasion fondée sur les données et une intervention plus précoce. Au niveau mondial, des organismes multilatéraux ont mis en évidence l'ampleur et la complexité du trafic de déchets, ce qui complique la responsabilisation tout au long de la chaîne d'approvisionnement et impose des coûts de conformité supplémentaires aux collecteurs légaux.[2]Office des Nations Unies contre la drogue et le crime, "Criminalité liée aux déchets et trafic," ONUDC, unodc.org Ces tendances créent une pression à court terme sur les prix dans les régions où les lacunes en matière d'application persistent. À terme, les exigences de suivi numérique et les actions coordonnées transfrontalières peuvent améliorer la conformité de base, ce qui devrait bénéficier aux opérateurs alignés sur le marché européen des services de collecte des encombrants.

Coûts opérationnels élevés des équipements de collecte spécialisés

La manutention des déchets encombrants nécessite des véhicules et des équipements capables de manipuler en toute sécurité et efficacement des articles irréguliers et lourds, ce qui augmente les dépenses d'investissement et d'exploitation. Dans les régions à revenus élevés, les coûts d'exploitation par tonne sont structurellement plus élevés, et les services spécialisés de collecte des encombrants ajoutent des couches supplémentaires de coûts liés à la manutention manuelle et à une utilisation plus faible de la charge utile. Les données des autorités locales montrent une sensibilité budgétaire même à des ajouts de service limités, ce qui peut mettre à l'épreuve l'économie des contrats si l'inflation ou la volatilité des carburants persiste.[3]Autorité de gestion des déchets du nord de Londres, "Mise à jour financière," NLWA, nlwa.gov.uk Les contraintes d'infrastructure jouent également un rôle, car toutes les installations n'acceptent pas certaines fractions d'encombrants prétraités si elles modifient les performances de débit ou les profils d'émissions. Les opérateurs investissent dans des technologies embarquées et des véhicules plus petits adaptés aux rues urbaines étroites, souvent liés aux engagements climatiques dans les appels d'offres locaux, ce qui peut augmenter les coûts initiaux même s'ils améliorent l'efficacité à long terme. Ces réalités de coûts façonnent la tarification, les cycles d'investissement et les décisions de déploiement sur le marché européen des services de collecte des encombrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de collecte : les plateformes numériques perturbent la domination historique de la collecte en bordure de trottoir

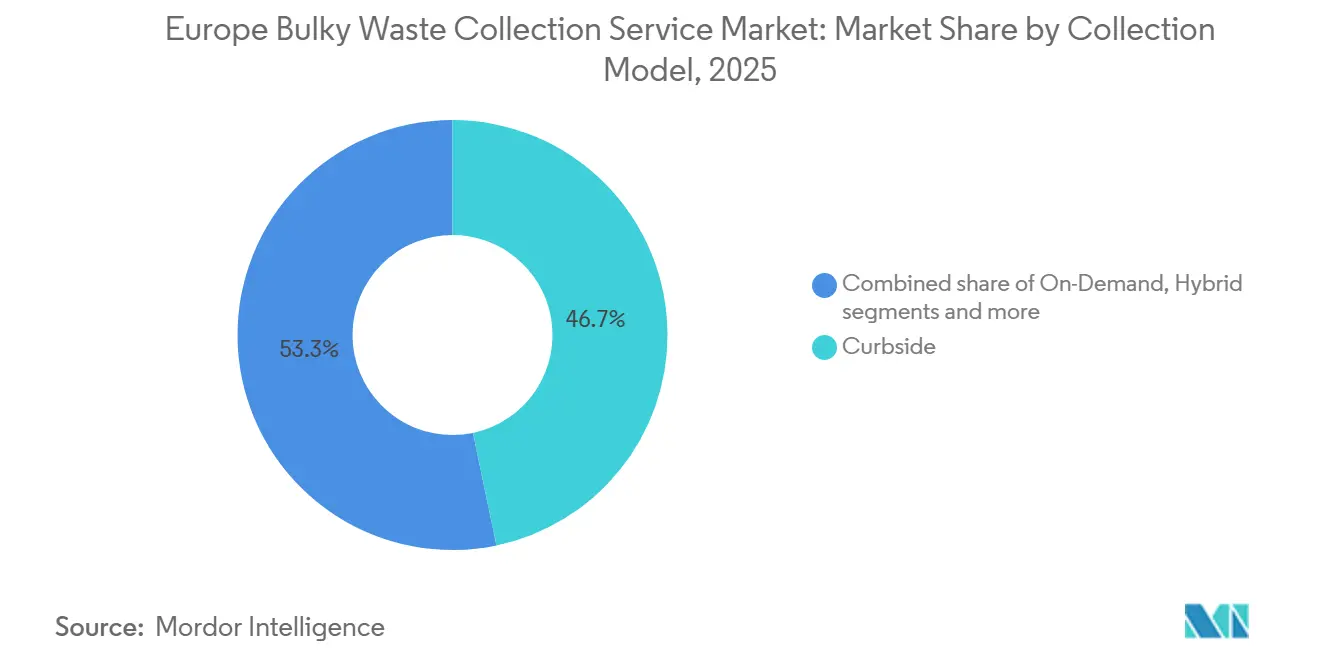

La collecte en bordure de trottoir détenait une part de 46,72 % en 2025, tandis que les services à la demande devraient progresser à un CAGR de 5,82 % jusqu'en 2031, les attentes en matière de commodité augmentant dans les villes denses. Cette divergence reflète une évolution plus large dans la conception des services, où la réservation par application et des délais de réponse plus courts ne sont plus optionnels dans les zones métropolitaines. Les modèles hybrides qui combinent des itinéraires fixes avec une capacité à la demande gagnent en faveur car ils protègent la densité des itinéraires tout en permettant une réponse flexible aux pics. Les capacités numériques, notamment le suivi GPS et la planification dynamique, deviennent une exigence de base dans les grands appels d'offres municipaux sur le marché européen des services de collecte des encombrants. Les opérateurs qui standardisent la capture de données et la preuve de service améliorent la précision de la facturation, la préparation aux audits et la satisfaction des clients.

La résilience de la collecte en bordure de trottoir découle des effets de réseau dans les couloirs établis, où les itinéraires optimisés réduisent les coûts unitaires à grande échelle. Les cahiers des charges des appels d'offres intègrent de plus en plus des clauses de durabilité et de reporting, et les contrats publics récents illustrent l'évolution vers des véhicules électriques ou de taille adaptée et des systèmes embarquées avancés pour atteindre les objectifs climatiques locaux. Les plateformes basées sur des applications se font concurrence grâce à la granularité du service et à la transparence des prix, avec les gains les plus durables dans les quartiers à forte densité. Les réseaux de dépôts municipaux et les sites à accès contrôlé peuvent compléter la collecte en bordure de trottoir en soulageant la pression pendant les périodes de pointe d'élimination. À mesure que la conformité et le reporting des performances convergent, le choix du modèle de collecte sur le marché européen des services de collecte des encombrants équilibrera coût, réactivité et intégrité des données.

Par source : la progression du résidentiel dépasse la maturité du commercial

Les sources résidentielles représentaient 60,23 % du volume total en 2025 et constituent le segment à la croissance la plus rapide avec un CAGR de 6,21 %, reflétant des augmentations régulières des déchets municipaux par habitant et des cycles de remplacement plus courts pour les biens ménagers. La rotation plus élevée sur les marchés locatifs urbains et les achats facilités par le commerce électronique stimulent l'élimination accrue d'encombrants, notamment les matelas, canapés et gros électroménagers. Les sources commerciales et industrielles affichent une croissance plus mesurée, soutenue par des programmes de minimisation des déchets et des achats circulaires qui ralentissent l'obsolescence des actifs. Les équipements publics ajoutent des pics épisodiques liés aux réhabilitations et à la maintenance saisonnière. Les ménages restant l'ancre de la demande, la conception des services résidentiels devient le point de référence pour le routage, les communications et la planification des capacités sur l'ensemble du marché européen des services de collecte des encombrants.

Les différences géographiques sont visibles dans les schémas de déchets ménagers, certains pays démontrant un meilleur détournement et une meilleure prévention grâce aux politiques de paiement à l'usage et aux systèmes de consigne. Les générateurs commerciaux exigent de plus en plus des collectes sur mesure pour les équipements et installations de vente au détail régis par les règles relatives aux déchets d'équipements électriques et électroniques (DEEE), ce qui ajoute de la complexité à la planification et au traitement. Les sources municipales et gouvernementales, bien que moins importantes en termes de part, dictent souvent les paramètres opérationnels des réseaux urbains mixtes par le biais du financement et des infrastructures. Le secteur européen des services de collecte des encombrants s'adapte en introduisant des niveaux de service plus stricts qui alignent les créneaux de collecte, le choix des véhicules et les structures tarifaires sur les besoins spécifiques à chaque source. Au cours de la période de prévision, les opérateurs qui intègrent la demande résidentielle et commerciale sur des itinéraires partagés et optimisés par les données amélioreront l'utilisation des actifs et la qualité du service.

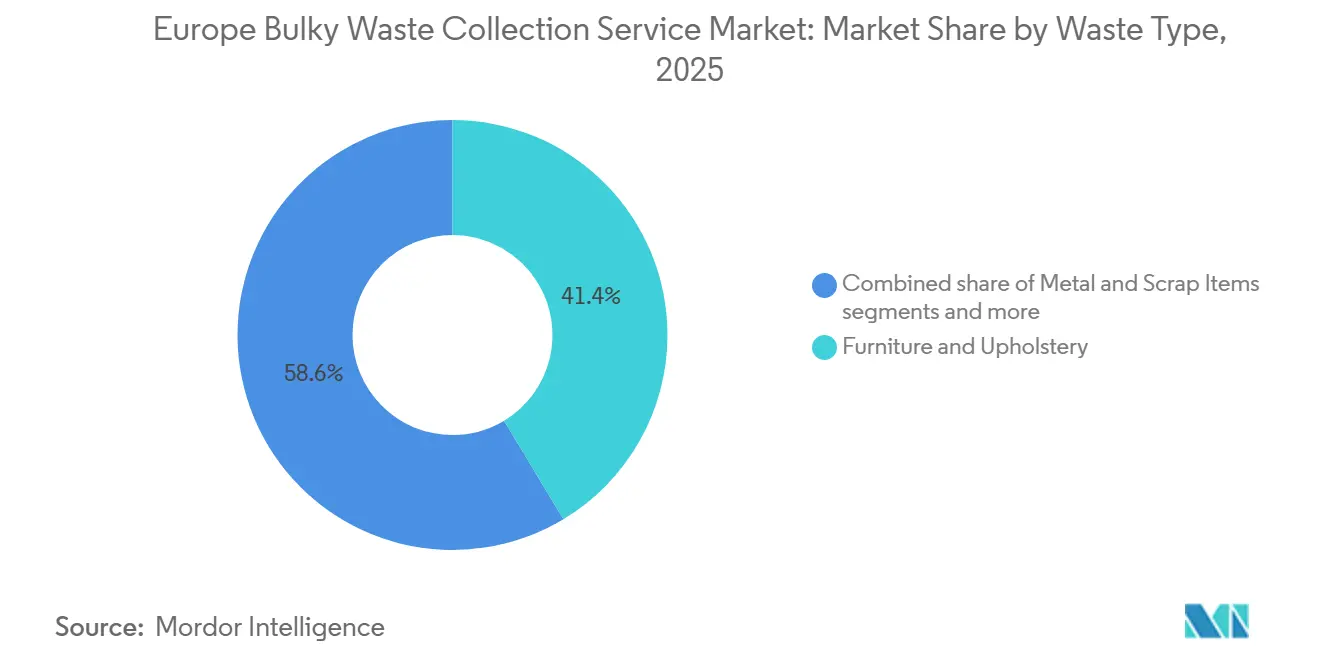

Par type de déchets : la domination des meubles masque l'évolution de la composition des matériaux

Les meubles et la tapisserie représentaient 41,37 % en 2025 et devraient croître à un CAGR de 6,41 %, portés par la dynamique des meubles à bas prix qui raccourcissent les cycles de vie des produits. Cette catégorie nécessite une manutention et un prétraitement spécialisés, notamment lorsque des matériaux composites et des mousses sont impliqués, ce qui augmente les coûts de traitement par rapport aux flux de matériaux uniques. Les gros appareils électroménagers sont des contributeurs importants et nécessitent une manutention dédiée dans le cadre des obligations relatives aux DEEE, qui façonnent la conception de la collecte et l'allocation des coûts. Les métaux et la ferraille offrent une valeur de récupération plus élevée sur les marchés avec des acheteurs secondaires, créant des opportunités de compensation qui peuvent améliorer l'économie unitaire. À mesure que les conceptions de produits évoluent pour atteindre les seuils de recyclabilité, les collecteurs feront face à de nouvelles exigences de tri et à de nouvelles opportunités sur le marché européen des services de collecte des encombrants.

Les données issues des profils par pays montrent un potentiel significatif de récupération des matériaux lorsque les infrastructures et les écosystèmes de réutilisation sont en place, notamment la réparation, la réhabilitation et la revente de meubles. Les règles relatives aux textiles dans le cadre de la directive-cadre révisée sur les déchets sépareront davantage certains articles souples des flux d'encombrants mixtes, ajoutant des étapes opérationnelles et des besoins de reporting pour les collecteurs conformes. À terme, la conception pour le démontage facilitera le traitement en aval, mais la complexité intermédiaire persistera à mesure que les articles anciens continueront d'affluer dans le flux. Les opérateurs de premier plan développent des capacités de tri et de mise en balles, et s'associent à des recycleurs et des réhabilitateurs pour capter la valeur des matériaux. Ces initiatives positionnent le marché européen des services de collecte des encombrants pour évoluer d'un modèle centré sur l'élimination vers un modèle de valorisation des ressources.

Analyse géographique

L'Allemagne représentait 20,62 % de la demande en 2025, soutenue par une génération de déchets par habitant élevée et un réseau mature couvrant les zones urbaines denses et les régions rurales. L'Espagne devrait être le marché à la croissance la plus rapide, avec un CAGR de 6,78 %, à mesure que les régions investissent dans des systèmes de collecte sélective et des programmes de modernisation soutenus par les fonds de l'Union européenne. La France développe le tri séparé et les déploiements de plateformes intelligentes qui intègrent le contrôle d'accès, la surveillance du niveau de remplissage et l'optimisation des itinéraires, ce qui devrait accroître les attentes de performance dans les nouveaux contrats. Le Royaume-Uni canalise les contributions des producteurs pour améliorer les services locaux et accroître les investissements dans les capacités de tri et de traitement au cours de la décennie.

Les politiques régionales et les mesures d'application signalent différentes voies vers une amélioration des performances. Les règles de suivi numérique des déchets à partir de mai 2026 visent à renforcer la surveillance des transferts intra-Union, soutenant la qualité et la transparence transfrontalières. Les autorités associent le financement des infrastructures à des attentes claires en matière de conformité pour le tri et le reporting dans les services municipaux. Le marché européen des services de collecte des encombrants devrait voir des exigences d'appels d'offres plus strictes en matière de visibilité des données et de reporting environnemental en Allemagne, en France, en Espagne, en Italie et au Royaume-Uni. Les opérateurs qui répondent à ces critères seront mieux positionnés pour renouveler les contrats et s'étendre aux services adjacents. Dans l'ensemble, le développement du marché reste lié à l'investissement public, à la capacité d'application et à la diffusion des pratiques numériques éprouvées dans les différentes régions.

Les pays nordiques et du Benelux continuent d'établir des références plus élevées en matière de collecte séparée et de résultats de prévention, portés par des incitations économiques et la participation des consommateurs. La consolidation privée dans les pays nordiques, notamment les acquisitions qui ajoutent des capacités de traitement basées sur l'IA dans les zones métropolitaines, indique une orientation vers des gains de performance portés par la technologie. L'Europe centrale et orientale reste diverse, certaines villes progressant rapidement tandis que les zones rurales font face à des lacunes structurelles d'infrastructure qui affectent la viabilité des services. Au Royaume-Uni, les autorités augmentent les ressources d'application pour faire évoluer la dynamique de conformité et améliorer la confiance du public, avec des implications pour la sélection des prestataires et les modèles de service. Au cours de la période de prévision, ces contrastes géographiques façonneront les zones où le marché européen des services de collecte des encombrants croît le plus rapidement et où la numérisation présente les plus grandes opportunités de rattrapage.

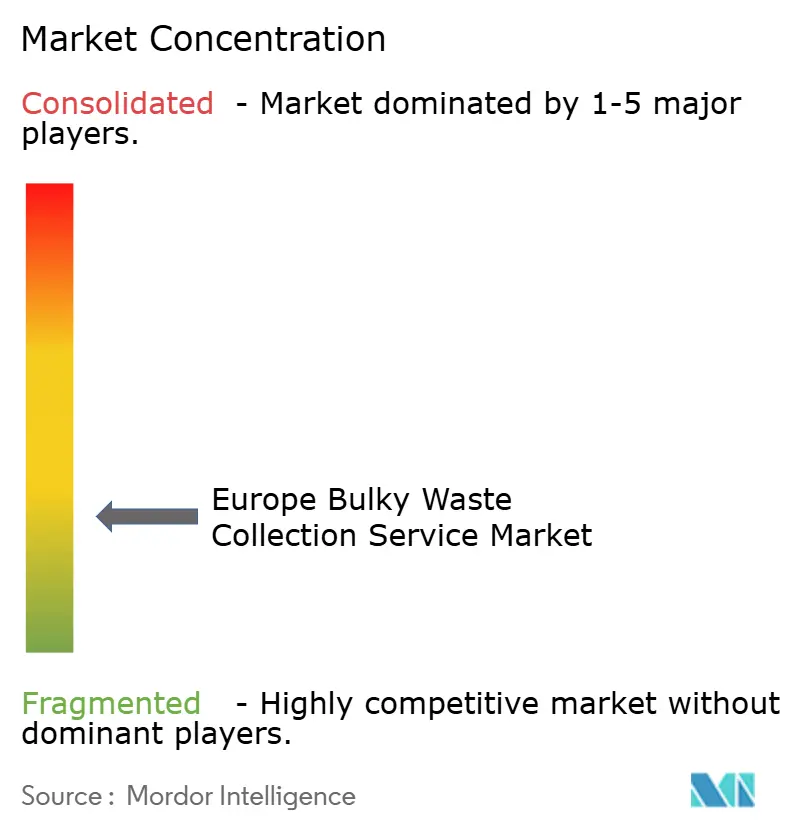

Paysage concurrentiel

Le marché européen des services de collecte des encombrants est modérément fragmenté, avec un mélange d'opérateurs multinationaux, de solides acteurs régionaux et de municipalités qui assurent les services en interne. La concurrence s'intensifie autour des capacités en matière de données, de la préparation à la conformité et du coût de service dans les zones urbaines denses. SUEZ démontre comment la collecte basée sur des capteurs et l'intégration de plateformes peuvent réduire les trajets inutiles et améliorer la qualité du service pour les clients publics. Au Royaume-Uni, l'attribution récente d'un contrat a mis en évidence les flottes électriques de taille adaptée et la technologie embarquée comme faisant partie des engagements climatiques et de performance recherchés par les autorités locales. À mesure que le reporting et la transparence deviennent des exigences omniprésentes, la maturité numérique est un facteur de différenciation dans les renouvellements et les nouveaux appels d'offres.

Les acquisitions stratégiques ajoutent des capacités et accélèrent les stratégies de croissance spécifiques aux régions. Un accord de 2026 par de grands fonds d'infrastructure pour acquérir un grand opérateur intégré reflète la confiance des investisseurs dans les services de gestion des déchets conformes à long terme, notamment les segments municipaux et industriels axés sur des résultats circulaires. L'acquisition en 2026 par Reconomy d'un spécialiste allemand a élargi sa portée dans les flux industriels complexes et renforcé un réseau de partenaires européens plus large. Dans les pays nordiques, les acquisitions qui intègrent des capacités de traitement basées sur l'IA et la robotique positionnent les opérateurs pour capter la valeur des matériaux secondaires de plus haute pureté et pour soutenir les mandats de tri avancé. Ces mouvements montrent comment le capital privé et les opérateurs alignent leurs portefeuilles sur les orientations politiques et les attentes des clients.

Les programmes publics et les mesures d'application redistribuent également les avantages. La responsabilité élargie des producteurs pour les emballages au Royaume-Uni est conçue pour transférer les charges de coûts de collecte en amont, soutenant les investissements dans les services locaux qui affecteront la portée des contrats et les clauses de performance. Les exigences de l'Union européenne en matière de suivi numérique des transferts élèvent les attentes de conformité pour tout opérateur gérant des flux transfrontaliers, favorisant ceux qui disposent de systèmes de données robustes et de certifications. Les municipalités restent des acheteurs et opérateurs influents, soutenant un large éventail de fournisseurs tout en élevant le niveau de transparence et de performance environnementale. À terme, les acteurs qui combinent densité d'itinéraires, flottes électrifiées et partenariats de valorisation des matériaux seront les mieux positionnés pour capter des parts sur le marché européen des services de collecte des encombrants.

Leaders du secteur européen des services de collecte des encombrants

Clearabee

AnyJunk Limited

Veolia Environnement S.A.

SUEZ S.A.

Biffa plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : NG Nordic a acquis Kuljetusrinki Oy, ajoutant des capacités de traitement des déchets basées sur l'IA et la robotique au service de la zone métropolitaine d'Helsinki.

- Février 2026 : EQT Infrastructure et Blackstone Infrastructure ont convenu d'acquérir Urbaser, une plateforme mondiale intégrée de gestion des déchets au service des clients municipaux et industriels, avec des plans d'expansion des segments industriels et de renforcement des opérations municipales.

- Juillet 2025 : Le gouvernement du Royaume-Uni a annoncé un coup de pouce de 1,1 milliard GBP provenant de la responsabilité élargie des producteurs pour les emballages afin d'améliorer les services locaux de recyclage, le secteur estimant un investissement annuel significatif de la part des producteurs d'emballages pour soutenir les emplois et les infrastructures.

- Juillet 2025 : La Commission européenne a adopté un acte juridique clé pour numériser les transferts de déchets au sein de l'Union européenne, permettant un suivi quasi en temps réel des mouvements de déchets intra-UE.

Périmètre du rapport sur le marché européen des services de collecte des encombrants

Le rapport sur le marché européen des services de collecte des encombrants est segmenté par modèle de collecte (collecte en bordure de trottoir, à la demande, hybride, B2B sous contrat, autres), par source (résidentielle, commerciale, industrielle, municipale/gouvernementale, autres), par type de déchets (meubles & tapisserie, métaux & ferraille, gros électroménagers/appareils, construction & démolition, autres), et par géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Russie, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Collecte en bordure de trottoir |

| À la demande |

| Hybride |

| B2B sous contrat |

| Autres |

| Résidentielle |

| Commerciale |

| Industrielle |

| Municipale/Gouvernementale |

| Autres (établissements religieux, camps de secours en cas de catastrophe temporaire, plateaux de tournage cinématographique/télévisuel) |

| Meubles et tapisserie |

| Métaux et ferraille |

| Gros électroménagers/appareils |

| Construction et démolition |

| Autres (déchets liés aux événements, déchets biomédicaux/institutionnels) |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par modèle de collecte | Collecte en bordure de trottoir |

| À la demande | |

| Hybride | |

| B2B sous contrat | |

| Autres | |

| Par source | Résidentielle |

| Commerciale | |

| Industrielle | |

| Municipale/Gouvernementale | |

| Autres (établissements religieux, camps de secours en cas de catastrophe temporaire, plateaux de tournage cinématographique/télévisuel) | |

| Par type de déchets | Meubles et tapisserie |

| Métaux et ferraille | |

| Gros électroménagers/appareils | |

| Construction et démolition | |

| Autres (déchets liés aux événements, déchets biomédicaux/institutionnels) | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de taille du marché européen des services de collecte des encombrants à l'horizon 2031 ?

La taille du marché européen des services de collecte des encombrants était de 7,13 milliards USD en 2025, 7,50 milliards USD en 2026, et devrait atteindre 9,77 milliards USD d'ici 2031 à un CAGR de 5,4 % de 2026 à 2031.

Quels modèles de collecte gagnent du terrain dans les services européens de collecte des encombrants ?

La collecte en bordure de trottoir reste le modèle le plus important, avec une part de 46,72 % en 2025, tandis que les services à la demande progressent plus rapidement à un CAGR de 5,82 % jusqu'en 2031, les clients urbains recherchant la réservation par application et des collectes rapides.

Quelles sources génèrent le plus de volumes dans les services européens de collecte des encombrants ?

Les sources résidentielles représentaient 60,23 % des volumes en 2025 et constituent le segment à la croissance la plus rapide, avec un CAGR de 6,21 %, portées par des déchets par habitant plus élevés et des cycles de remplacement plus courts pour les biens ménagers.

Quels types de déchets sont inclus dans les services de collecte des encombrants en Europe ?

Les meubles et la tapisserie étaient en tête avec une part de 41,37 % en 2025 et un CAGR de 6,41 % jusqu'en 2031, suivis des gros électroménagers et des articles métalliques qui nécessitent des flux de collecte et de traitement spécifiques.

Quels pays européens sont les plus influents dans le domaine des services de collecte des encombrants ?

L'Allemagne détient la plus grande part à 20,62 % en 2025, et l'Espagne affiche la croissance projetée la plus rapide à un CAGR de 6,78 % jusqu'en 2031, tandis que le Royaume-Uni, la France et l'Italie définissent les normes par le biais du financement, de l'application et de la numérisation.

Comment les réglementations façonnent-elles le marché européen des services de collecte des encombrants ?

Les règles de l'Union européenne sur la recyclabilité et le suivi numérique des déchets, associées aux mesures d'application nationales, élèvent les exigences de conformité et poussent à l'adoption de technologies intelligentes de collecte.

Dernière mise à jour de la page le: