Taille et part du marché de l'alimentation électrique des centres de données en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

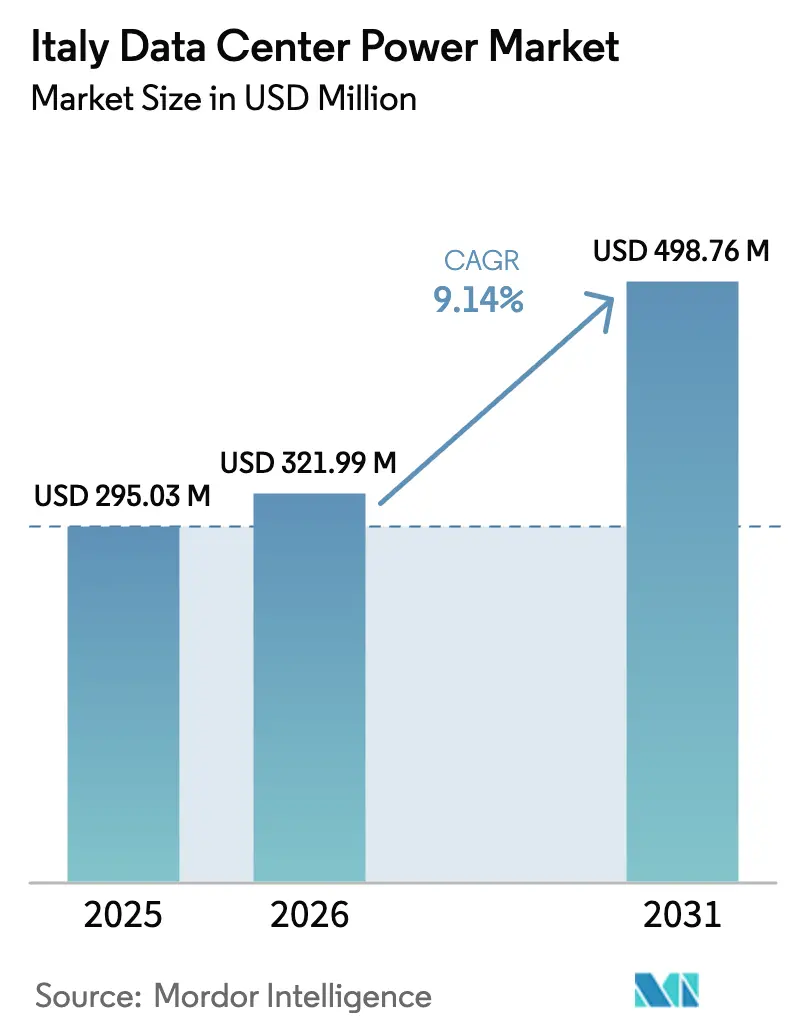

| Taille du marché de l'année de base (2025) | 295.03 Millions de dollars américains |

| Taille du Marché (2026) | 321.99 Millions de dollars américains |

| Taille du Marché (2031) | 498.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Italie par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Italie était évaluée à 295,03 millions USD en 2025 et devrait croître de 321,99 millions USD en 2026 pour atteindre 498,76 millions USD d'ici 2031, à un TCAC de 9,14 % durant la période de prévision (2026-2031). Cette quasi-double expansion découle du statut du pays en tant que passerelle numérique méditerranéenne, de l'augmentation des investissements dans le réseau électrique et des nouveaux besoins en alimentation électrique liés aux charges de travail liées à l'IA et au cloud. Les engagements importants dans le pipeline autour de Milan, Rome et des pôles émergents dans le sud renforcent la demande en équipements, alors que les opérateurs s'efforcent d'atteindre à la fois la capacité et l'efficacité énergétique. Les déploiements hyperscale rapides, les incitations étatiques dans le cadre du Plan national de relance et de résilience, et la pénétration régulière des énergies renouvelables façonnent davantage l'allocation des capitaux pour les alimentations sans interruption, les équipements de distribution et les actifs de production sur site. Simultanément, les opérateurs font face à une urgence croissante de limiter leur exposition aux fluctuations des prix de l'électricité, d'accélérer les indicateurs de durabilité et de surmonter les longues files d'attente pour la connexion au réseau.

Principaux points à retenir du rapport

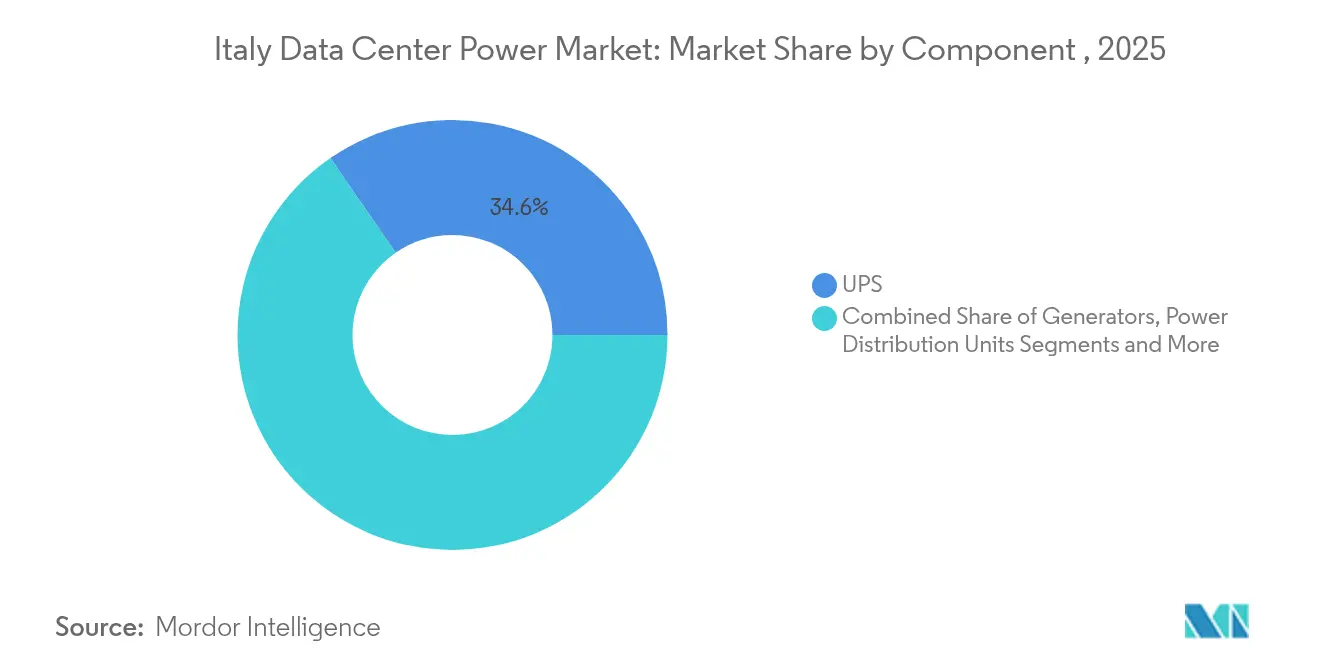

- Par catégorie de composant, les systèmes d'alimentation sans interruption (ASI) étaient en tête avec 34,62 % de la part du marché de l'alimentation électrique des centres de données en Italie en 2025, tandis que les unités de distribution d'alimentation devraient croître à un TCAC de 12,39 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation détenaient 56,28 % de la part du marché de l'alimentation électrique des centres de données en Italie en 2025, les installations hyperscale et de services cloud se développant à un TCAC de 14,68 % jusqu'en 2031.

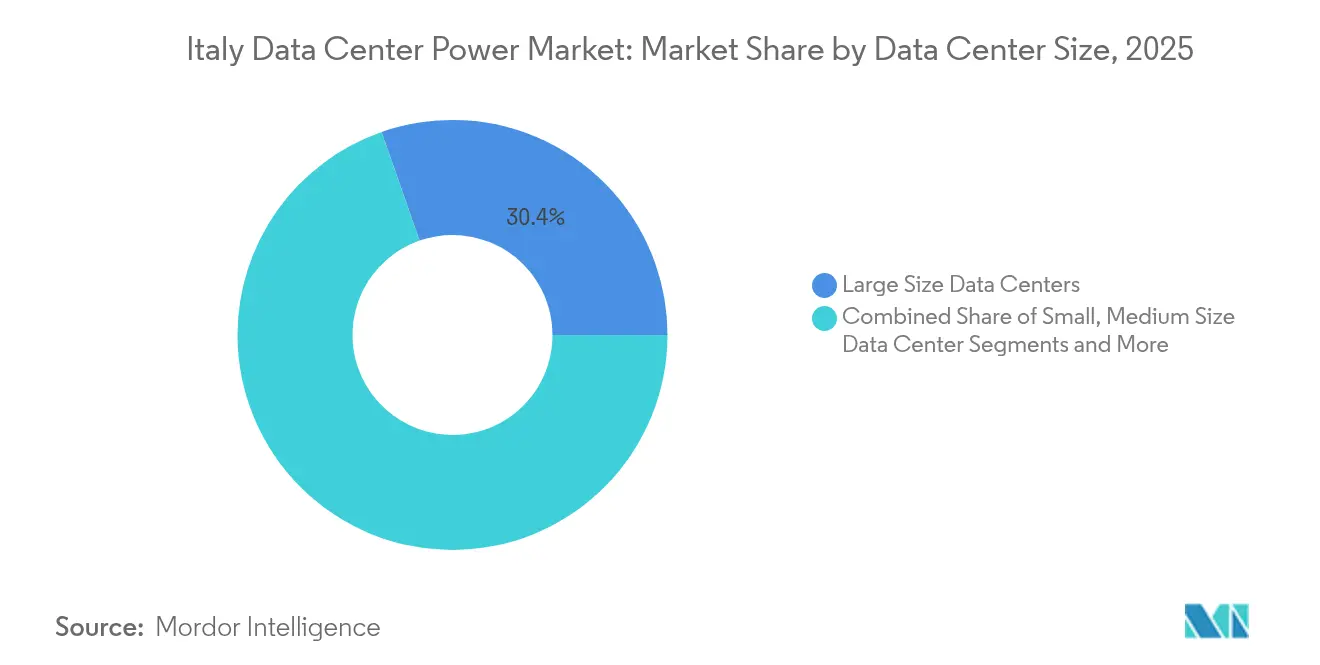

- Par taille, les grandes installations représentaient 30,35 % de la taille du marché de l'alimentation électrique des centres de données en Italie en 2025, et les installations de très grande envergure devraient croître à un TCAC de 13,74 % entre 2026 et 2031.

- Par niveau de tier, les sites Tier III représentaient 51,12 % de la taille du marché de l'alimentation électrique des centres de données en Italie en 2025, tandis que les constructions Tier IV progressent à un TCAC de 13,05 %

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Italie

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des installations cloud hyperscale dans le corridor de Milan | +2.1% | Nord de l'Italie, zone métropolitaine de Milan | Moyen terme (2-4 ans) |

| Incitations gouvernementales du Plan national de relance et de résilience (PNRR) pour l'infrastructure numérique | +1.8% | National, avec concentration à Milan et Rome | Court terme (≤ 2 ans) |

| Hausse de la volatilité des prix de l'électricité stimulant les mises à niveau des ASI | +1.4% | National, en particulier dans les régions industrielles | Court terme (≤ 2 ans) |

| Projets de micro-réseaux renouvelables dans le sud de l'Italie permettant des centres de données en périphérie | +1.2% | Sud de l'Italie, Sicile, Sardaigne | Long terme (≥ 4 ans) |

| Études de faisabilité pour l'alimentation de secours nucléaire par SMR | +0.9% | National, avec des sites pilotes dans le nord de l'Italie | Long terme (≥ 4 ans) |

| Charges de travail IA/ML entraînant une alimentation à haute densité | +2.4% | National, concentré à Milan et Rome | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des installations cloud hyperscale dans le corridor de Milan

Milan est devenu le quatrième plus grand pôle de centres de données en Europe, attirant plus de 10 milliards USD d'engagements jusqu'en 2025, dont un campus de 70 MW par VIRTUS Data Centres et le projet à huit bâtiments Mil02 par Data4. L'effet de clustering comprime les cycles d'approvisionnement en équipements d'alimentation électrique, réduit les coûts unitaires et favorise la spécialisation des fournisseurs. Microsoft a promis 4,3 milliards EUR pour étendre sa région cloud locale, tandis qu'AWS a mis de côté 1,2 milliard EUR, tous deux spécifiant des salles d'ASI redondantes et des appareillages de commutation à moyenne tension pouvant évoluer en blocs modulaires. L'accès aisé aux ressources hydroélectriques suisses pousse également les opérateurs vers des architectures hybrides combinant l'alimentation du réseau avec la production sur site pour la conformité en matière de durabilité.

Incitations gouvernementales du Plan national de relance et de résilience (PNRR) pour l'infrastructure numérique

Le Plan national de relance et de résilience réserve 13,87 milliards EUR pour les services publics numériques, dont 900 millions EUR financent le pôle cloud national, créant des marchés publics préférentiels pour les équipements d'alimentation électrique avec un PUE inférieur à 1,3.[1]Commission européenne, "Plan de relance et de résilience de l'Italie", ec.europa.euLa Trentino Data Mine illustre ce modèle, recevant 50 millions EUR pour convertir une mine active en installation souterraine permettant 25 % d'économies d'énergie. Les opérateurs qui modernisent leurs équipements vers des unités ASI à haute efficacité et des systèmes de stockage au lithium-ion peuvent bénéficier de ces subventions, accélérant les cycles de remplacement des parcs d'équipements vieillissants.

Hausse de la volatilité des prix de l'électricité stimulant les mises à niveau des ASI

Les tarifs pour les entreprises ont atteint 0,356 EUR par kWh en 2024, incitant les opérateurs à déployer des plateformes ASI interactives avec le réseau qui échangent des services auxiliaires avec Terna, le gestionnaire du réseau de transport (GRT) italien, pour capturer des revenus d'équilibrage. Les batteries au lithium-ion affichent désormais une efficacité de décharge 30 % supérieure à celle des alternatives au plomb-acide, permettant aux installations de se couvrir contre les coûts aux heures de pointe et de réduire la consommation totale d'énergie. Les centres de colocation capitalisent sur ces économies en répercutant des factures réduites sur les locataires, assurant une meilleure occupation dans un marché immobilier tendu.

Charges de travail IA et ML entraînant une alimentation à haute densité

Les baies optimisées pour l'IA consomment 200 à 250 kW, contre l'enveloppe historique de 8 à 17 kW. Vingt-deux pour cent des opérateurs italiens ont déjà déployé le refroidissement liquide ou par immersion à grande échelle.[2]RCR Wireless News, "Liquid Cooling Adoption Survey", rcrwireless.comCette montée en puissance impose la refonte des configurations de canalisations et des unités de distribution d'alimentation (UDP) modulaires avec une surveillance granulaire. Les fournisseurs adoptent un refroidissement hybride où les systèmes liquides ciblent les grappes IA et l'air reste destiné aux charges conventionnelles, permettant ainsi de contenir les dépenses d'investissement tout en accueillant des densités extrêmes.

Analyse de l'impact des freins*

| Frein | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes d'alimentation redondants | -1.6% | National, affectant en particulier les installations Tier IV | Moyen terme (2-4 ans) |

| Délais de connexion au réseau et goulets d'étranglement de transmission | -2.1% | National, grave dans le sud de l'Italie | Court terme (≤ 2 ans) |

| Pénurie de talents en électronique de puissance pour les installations de refroidissement liquide/par immersion | -0.8% | Nord de l'Italie, régions de Milan et Turin | Moyen terme (2-4 ans) |

| Fabrication nationale limitée ; longs délais de livraison pour les appareillages/ASI | -1.1% | National, affectant tous les types d'installations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais de connexion au réseau et goulets d'étranglement de transmission

Les files d'attente moyennes pour la connexion s'établissent à 24-36 mois, soit le double de nombreux pairs européens, car le réseau vieillissant peine à absorber 30 GW de demandes de centres de données enregistrées d'ici 2025. Les promoteurs ont recours à des groupes électrogènes diesel temporaires ou à des conteneurs de batteries pour respecter les dates de mise en service. La pression est la plus forte en Sicile et en Sardaigne où la production d'énergie renouvelable dépasse la capacité de transport, soulignant la nécessité des projets de modernisation Tyrrhenian Link et Sa.Co.I.3 actuellement en cours.

Coût d'investissement élevé des systèmes d'alimentation redondants

La certification Tier IV exige une redondance 2N+1, entraînant des investissements de 1 500 à 2 000 EUR par kW de charge informatique, contre 800 à 1 200 EUR pour le Tier III.[3]Uptime Institute, "Tier Certification Overview", uptimeinstitute.comLes opérateurs de plus petite taille et les sites en périphérie ne peuvent souvent pas justifier cette dépense, ce qui ralentit l'adoption. Des innovations de financement telles que les contrats d'alimentation électrique en tant que service répartissent les coûts sur les périodes d'exploitation, et les topologies ASI distribuées gagnent du terrain pour offrir une résilience proche du Tier IV avec une intensité capitalistique moindre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les systèmes ASI en tête, les UDP en accélération

Les systèmes ASI ont capturé 34,62 % des revenus de 2025, constituant l'épine dorsale du marché de l'alimentation électrique des centres de données en Italie. Les dépenses se sont concentrées sur les unités au lithium-ion, les microprogrammes interactifs avec le réseau et les châssis modulaires dimensionnés de 250 kVA à 4 MVA. Les directives actualisées de Terna en matière de qualité d'énergie renforcent la préférence des opérateurs pour les architectures à double conversion associées à des filtres harmoniques actifs. Les fonctionnalités de surveillance à distance s'intègrent dans les piles DCIM plus larges pour permettre la maintenance prédictive et le délestage de charge.

Les unités de distribution d'alimentation sont les plus rapides en progression avec un TCAC de 12,39 %, soutenues par les baies IA et les armoires en périphérie qui nécessitent une surveillance des circuits dérivés. Les unités de distribution d'alimentation triphasées intelligentes avec des modules de disjoncteurs remplaçables à chaud permettent un rééquilibrage rapide des charges sans interruption de service, un avantage clé dans les salles multi-locataires. La demande de générateurs reste robuste pour les groupes diesel à vitesse moyenne entre 2 MW et 5 MW. Les opérateurs continuent de tester des mélanges d'hydrogène tout en maintenant la prédominance du diesel dans un contexte d'économie incertaine des piles à combustible.

Par type de centre de données : Dominance de la colocation face à l'accélération hyperscale

Les sites de colocation détenus par des acteurs tels qu'Equinix et Digital Realty ont sécurisé 56,28 % des revenus de 2025, reflétant une forte demande du tissu de PME italien qui préfère la location à la construction. Les opérateurs regroupent l'alimentation électrique, le refroidissement et les interconnexions en fibre noire pour éliminer les obstacles initiaux pour les clients adoptant des stratégies de cloud hybride. Ils se distinguent également dans les services auxiliaires, proposant une facturation d'énergie mesurée comme différenciateur sur un marché sensible aux prix.

Le segment hyperscale se développe à un TCAC de 14,68 %, alimenté par les géants du cloud qui étendent leurs zones de disponibilité italiennes. Leur préférence pour les aménagements de dalle à dalle et les équipements d'alimentation définis par logiciel accélère l'adoption des systèmes de prises de bus et des câbles à haute ampacité. Les installations d'entreprise et en périphérie arrivent en troisième position mais bénéficient de subventions du Plan national de relance et de résilience (PNRR) qui subventionnent des nœuds en périphérie micro dans les communes avec des budgets de latence limités. Elles s'appuient sur des modules intégrés d'alimentation et de refroidissement expédiés prétestés depuis les usines, permettant aux installateurs locaux de respecter les contraintes de planning.

Par taille de centre de données : Dominance des grandes installations, montée en puissance des méga installations

Les grandes installations entre 10 MW et 50 MW représentaient 30,35 % des revenus de 2025, constituant le juste milieu pragmatique pour équilibrer les dépenses d'investissement, la disponibilité immobilière et les limites d'interconnexion avec les services publics. Les forfaits d'alimentation standard de Terna sont conçus autour de cette enveloppe, simplifiant les examens des demandes. Ces campus hébergent généralement deux à six bâtiments et répartissent les charges sur des transformateurs utilitaires redondants et des salles ASI à quatre chaînes.

Les méga installations, caractérisées par des consommations supérieures à 50 MW, affichent la croissance la plus rapide à un TCAC de 13,74 % alors que les promoteurs regroupent les ressources informatiques dans quelques super-nœuds pour l'efficacité. Elles intègrent des sous-stations 132 kV sur site et des bus en anneau à moyenne tension pour réduire les pertes de distribution. Les installations moyennes et petites répondent aux pics de trafic régionaux et aux mandats de reprise après sinistre, tandis que les constructions massives dédiées à l'IA dépassant 100 MW restent précoces mais visibles dans les pipelines de sélection de sites près de Milan et Vicenza.

Par niveau de tier : Fiabilité du Tier III préférée avec croissance du Tier IV

Le Tier III continue d'être la conception de facto grâce à une disponibilité de 99,982 %, une maintenabilité simultanée et des compromis de coût gérables. Les opérateurs intègrent des blocs ASI N+1 et des alimentations duales des services publics. L'architecture s'aligne avec les normes de location italiennes, où les clients finaux acceptent de brèves fenêtres de maintenance si elles sont proposées à un prix compétitif.

Le Tier IV croît à un TCAC de 13,05 % alors que les locataires du cloud et de la fintech exigent une disponibilité de 99,995 %. Les projets s'orientent vers des chemins d'alimentation duaux isolés, des cours de générateurs doubles et au moins deux sous-stations de services publics géographiquement séparées. Les Tier I et Tier II répondent aux rôles soucieux du budget ou en périphérie, notamment dans les clusters de recherche académique et les abris de télécommunication où les accords de niveau de service tolèrent des temps de récupération plus courts.

Analyse géographique

L'économie numérique énergivore de l'Italie reste très concentrée dans la macro-région nord. Le corridor de Milan revendique environ 60,00 % des nouvelles réservations en mégawatts en raison de la densité des opérateurs, de la demande des services financiers et de l'accès logistique aux exportations d'énergie renouvelable alpine. Les annonces de campus comprennent le site à huit bâtiments Mil02 et plusieurs coques de 20 MW pré-louées par des fournisseurs d'interconnexion. Rome se classe en deuxième position, portée par les mandats cloud gouvernementaux et les atterrissages de câbles sous-marins qui la positionnent comme un hub de transit vers l'Afrique du Nord.

Le nord de l'Italie bénéficie de ressources hydroélectriques matures qui réduisent l'intensité carbone, offrant aux opérateurs la flexibilité de communiquer sur des mix d'approvisionnement vert dans leur documentation marketing. Turin poursuit la digitalisation automobile, en convertissant des lots d'usines redondants en installations en périphérie de 10 MW. Vicenza et Vérone attirent des clusters d'entraînement IA des groupes manufacturiers en quête de capacité GPU locale. Les régions du sud, traditionnellement freinées par la congestion du réseau, se transforment à mesure que les micro-réseaux renouvelables arrivent à maturité. La Sardaigne abrite le laboratoire de soutien au réseau de Terna et tire parti du Tyrrhenian Link pour exporter l'excédent solaire et éolien vers les charges du continent.

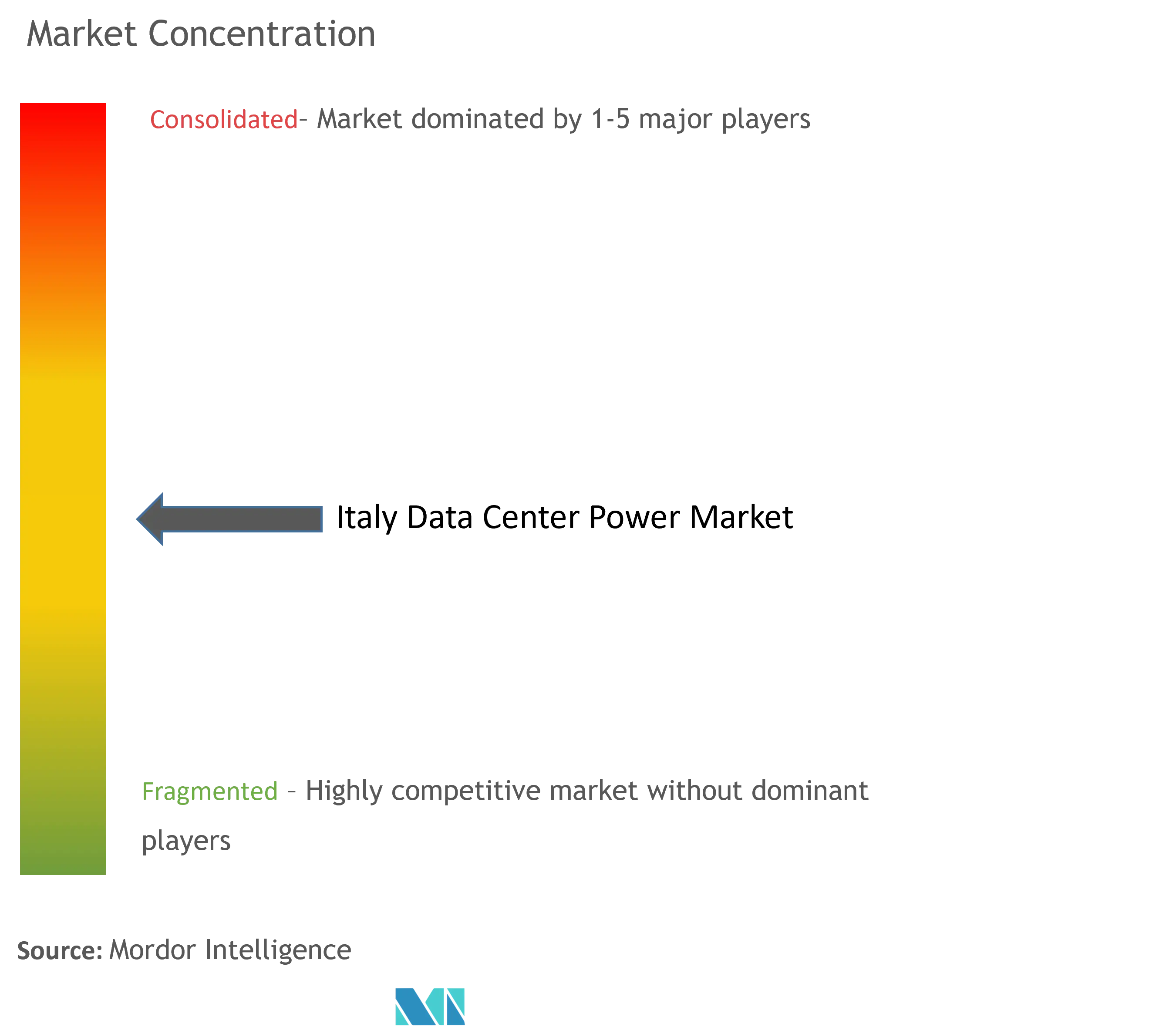

Paysage concurrentiel

Le marché de l'alimentation électrique des centres de données en Italie présente une fragmentation modérée. Les multinationales mondiales exploitent les économies d'échelle en intégrant les ASI, les appareillages de commutation et les logiciels de surveillance dans des offres groupées. Les acteurs locaux répondent avec une gestion de projet agile, un support en langue italienne et une livraison rapide de pièces détachées.

L'activité stratégique s'articule autour de deux axes. Premièrement, l'alimentation définie par logiciel, où les fournisseurs intègrent des algorithmes d'IA pour la prédiction des charges et la régulation dynamique dans les contrôleurs d'ASI et les microprogrammes d'unités de distribution d'alimentation. Deuxièmement, la durabilité, avec des entreprises dévoilant des lignes de générateurs prêts à l'hydrogène et des armoires de batteries au lithium-ion dotées de compositions d'extinction d'incendie conformes aux stricts codes de protection civile italiens. Cummins a élargi sa gamme Centum Series et a réservé 200 millions USD dans ses usines mondiales pour maintenir des délais de livraison inférieurs à 20 semaines. Hitachi Energy teste des cellules hydrogène HyFlex, signalant un éventuel remplacement du diesel pour les secours longue durée. Pendant ce temps, des entreprises proposant l'énergie en tant que service regroupent des générateurs, des batteries et des commandes de micro-réseaux dans des contrats OPEX, soulageant les clients de la pression de capital initiale et réduisant le risque d'obsolescence.

Leaders du secteur de l'alimentation électrique des centres de données en Italie

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Caterpillar Inc.

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Terna et IPTO ont signé un accord de 2 milliards EUR pour renforcer la liaison électrique Italie-Grèce, améliorant la résilience du réseau méditerranéen.

- Mai 2025 : Terna a déclaré des dépenses d'investissement au premier trimestre 2025 de 562,1 millions EUR, en hausse de 16,4 % d'une année sur l'autre, en priorisant les corridors de transmission Tyrrhenian Link et Sa.Co.I.3.

- Mars 2025 : Le Plan de développement 2025 de Terna a alloué plus de 23 milliards EUR jusqu'en 2034 pour gérer 30 GW de connexions de centres de données en attente.

- Mars 2025 : Cummins a lancé quatre modèles de générateurs pour les sites Tier III et Tier IV et a confirmé une expansion manufacturière de 200 millions USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché italien de l'alimentation des centres de données comme l'ensemble des solutions électriques et des services connexes (systèmes UPS, générateurs, appareillage de commutation, unités de distribution d'énergie, commutateurs de transfert, panneaux d'alimentation à distance et stockage d'énergie par batterie ou pile à combustible) achetés pour fournir, conditionner et surveiller l'alimentation à l'intérieur des centres de données construits à cet effet dans tout le pays. Le dimensionnement est exprimé en termes de revenus (USD) et suit les dépenses effectuées par les propriétaires ou les opérateurs de centres de colocation, d'hyperscale, d'entreprises et d'installations périphériques.

Le champ d'application ne s'étend pas aux équipements de refroidissement, au câblage électrique du bâtiment en dehors de la salle de données, ni à l'énergie consommée par les bureaux centraux de télécommunications.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible hydrogène

- Unités de distribution d'alimentation

- Appareillages de commutation

- Commutateurs de transfert

- Panneaux d'alimentation distants

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/de services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et en périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Méga centres de données

- Par niveau de tier

- Tier I et II

- Tier III

- Tier IV

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Les analystes de Mordor ont d'abord dressé un tableau général en utilisant des données ouvertes provenant des statistiques de réseau de Terna, des fichiers de prix de l'électricité d'Eurostat, de l'Institut national italien des statistiques et des bulletins d'efficacité énergétique de l'ENEA. Des associations professionnelles telles que l'Italian Data Center Association et DigitalEurope ont fourni des chiffres sur le déploiement et les ajouts prévus de mégawatts. Nous avons complété ces données par les documents déposés par les entreprises, les dossiers des investisseurs et les nouvelles archivées dans Dow Jones Factiva et D&B Hoovers pour les repères de dépenses et les changements de parts de marché des fournisseurs. Les résumés de brevets de Questel et les informations sur les expéditions de Volza ont fourni des signaux précoces sur les chimies de batteries émergentes et les volumes d'importation. Les sources citées ci-dessus sont illustratives. De nombreux autres ensembles de données publiques et sur abonnement ont été examinés afin de recouper les chiffres et de clarifier les définitions.

Recherche primaire

Des entretiens ciblés avec des concepteurs d'installations, des ingénieurs électriciens et des responsables des achats à Milan, Rome et Turin ont permis de valider le coût type par kilowatt installé, les préférences en matière de redondance et les taux d'attachement au service. De courtes enquêtes menées auprès de planificateurs de services publics et d'opérateurs de sites périphériques ont permis de combler les lacunes en matière de données sur les délais de mise en place du réseau et l'adoption de combustibles de secours.

Dimensionnement du marché et prévisions

Une construction descendante commence par la charge informatique installée et en pipeline (MW) divulguée par les opérateurs et Terna, qui est multipliée par l'intensité des dépenses électriques modélisées et les courbes ASP réactualisées. Ensuite, des échantillons de fournisseurs et des vérifications de canaux offrent une vérification ascendante. Les variables clés comprennent la migration de la densité des racks, le tarif moyen des services publics, le cycle de remplacement des onduleurs, la part de la charge de travail dans le nuage et la combinaison des niveaux de disponibilité. Les prévisions quinquennales utilisent la régression multivariée combinée à l'analyse de scénarios pour capturer les sensibilités autour des prix de l'électricité et de la pénétration de la charge de travail de l'IA, après quoi les valeurs sont réconciliées avec le consensus des experts avant d'être publiées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests d'étendue et de variance, à un examen par les pairs de l'analyste principal et à des boucles de recontact lorsque de nouvelles annonces de construction modifient les bases de référence. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des accords ajoutant plus de 10 MW ou des changements de politique modifiant les systèmes d'incitation.

Pourquoi la ligne de base de l'alimentation électrique du centre de données de Mordor en Italie inspire-t-elle confiance ?

Les tailles de marché italiennes publiées diffèrent parce que les entreprises choisissent des champs d'application de produits dissemblables, le traitement des dépenses d'investissement par rapport aux dépenses d'exploitation et les cadences de prévision. Lorsque les hypothèses de densité d'unités, les conversions de devises et la fréquence de mise à jour varient, les totaux divergent naturellement.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 295 millions USD (2025) | Renseignements sur le Mordor | - |

| 197 millions USD (2024) | Conseil mondial A | exclut les revenus des services et valorise les UPS à des prix de vente escomptés |

| 742 millions d'USD (2024) | Portail de l'industrie B | les faisceaux de câbles de refroidissement et de bâtiment, ce qui gonfle le champ d'application |

La comparaison montre comment une discipline plus stricte en matière de champ d'application, la normalisation du niveau des prix et une mise à jour annuelle permettent à Mordor de fournir une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables clairement énoncées et d'étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'alimentation électrique des centres de données en Italie en 2026 et à quel rythme croît-il ?

Le marché de l'alimentation électrique des centres de données en Italie s'établit à 321,99 millions USD en 2026 et est en passe de se développer à un TCAC de 9,14 %, pour atteindre 498,76 millions USD d'ici 2031.

Quel composant détient la plus grande part du marché de l'alimentation électrique des centres de données en Italie ?

Les systèmes ASI sont en tête, représentant 34,62 % des revenus de 2025, portés par les exigences de stabilité du réseau et les mises à niveau d'efficacité.

Comment la hausse des prix de l'électricité influence-t-elle les choix d'équipements d'alimentation ?

La volatilité des prix pousse les opérateurs vers des plateformes ASI interactives avec le réseau dotées de batteries au lithium-ion qui améliorent l'efficacité et permettent de tirer des revenus des services auxiliaires.

Où se trouvent les pôles géographiques émergents les plus rapides en dehors de Milan ?

Rome, la Sardaigne, la Sicile et Turin gagnent du terrain grâce aux atterrissages de câbles sous-marins, aux micro-réseaux renouvelables et aux projets de digitalisation industrielle.

Quelles sont les perspectives pour les installations Tier IV en Italie ?

Les constructions Tier IV devraient augmenter à un TCAC de 13,05 % alors que les charges de travail critiques exigent une tolérance complète aux pannes et que les opérateurs adoptent des conceptions de redondance modulaires.

Dernière mise à jour de la page le: