Taille et part de marché du stockage dans les centres de données en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

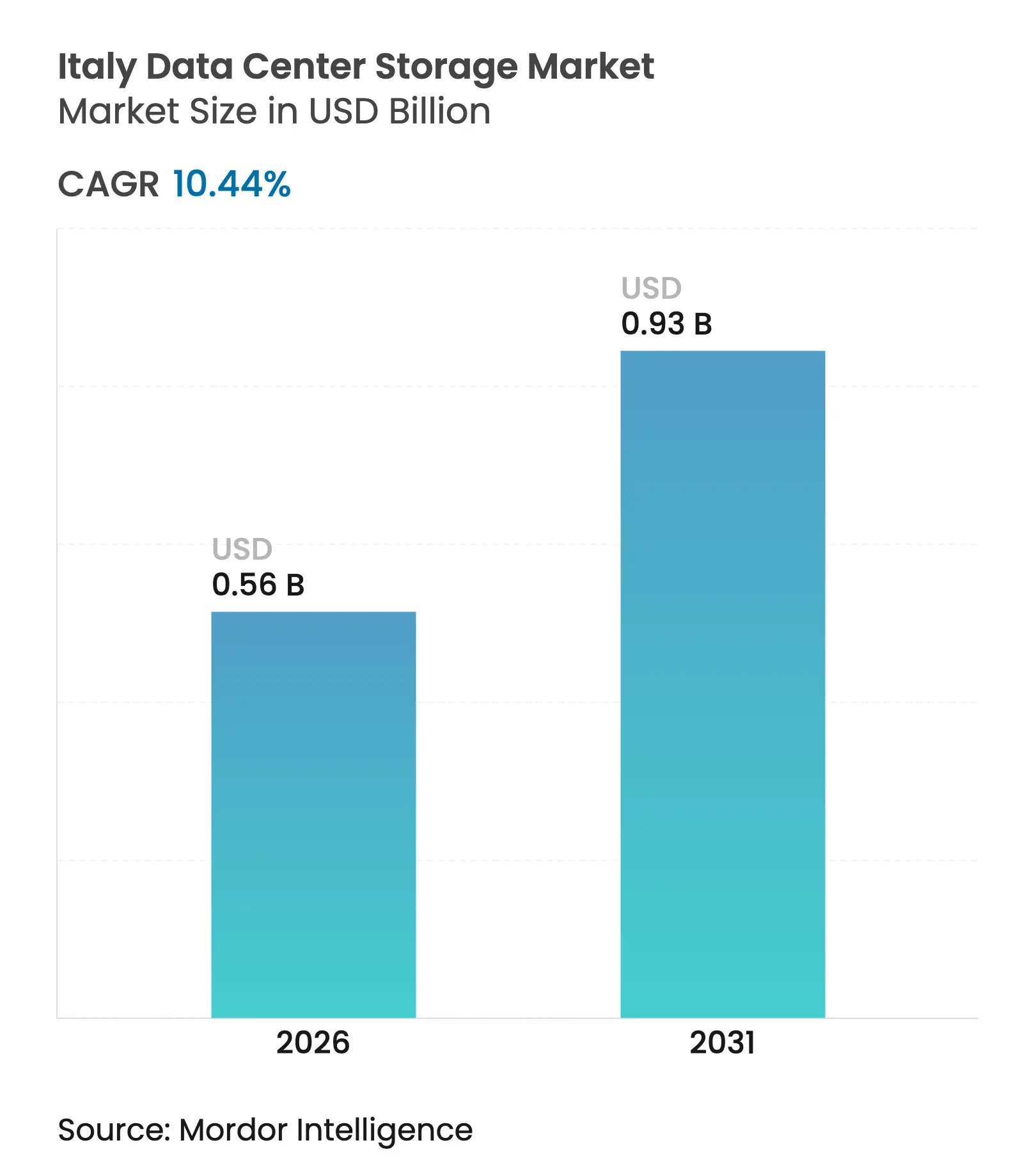

| Taille du Marché (2026) | 0.56 Milliards de dollars |

| Taille du Marché (2031) | 0.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données en Italie par Mordor Intelligence

La taille du marché du stockage dans les centres de données en Italie en 2026 est estimée à 0,56 milliard USD, en hausse par rapport à la valeur de 2025 de 0,51 milliard USD, avec des projections pour 2031 atteignant 0,93 milliard USD, progressant à un TCAC de 10,44 % sur la période 2026-2031. Cette progression reflète des programmes gouvernementaux soutenus en matière de souveraineté numérique, un virage national vers le cloud et une vague de charges de travail d'IA gourmandes en stockage. L'entrée des hyperscalers, les appels d'offres de 71 GWh de stockage sur réseau pour les énergies renouvelables sur site, ainsi qu'un glissement marqué vers des baies haute densité et économes en énergie se combinent pour accroître la demande de capacité et comprimer les coûts d'exploitation. Les réseaux de stockage (SAN) restent dominants grâce aux architectures d'entreprise bien établies, tandis que le stockage en réseau (NAS) se développe plus rapidement à mesure que les équipes distribuées et les sites périphériques se multiplient. Les baies tout-flash gagnent des parts sur les baies HDD, les avantages en termes de puissance par IOPS compensant leur prime en capital, notamment dans les régions où les tarifs d'électricité sont élevés. L'intensité concurrentielle est modérée : les acteurs mondiaux en place conservent leur profondeur de canal tandis que les intégrateurs locaux sécurisent des projets dans le secteur public dans le cadre du programme Polo Strategico Nazionale.

Principaux enseignements du rapport

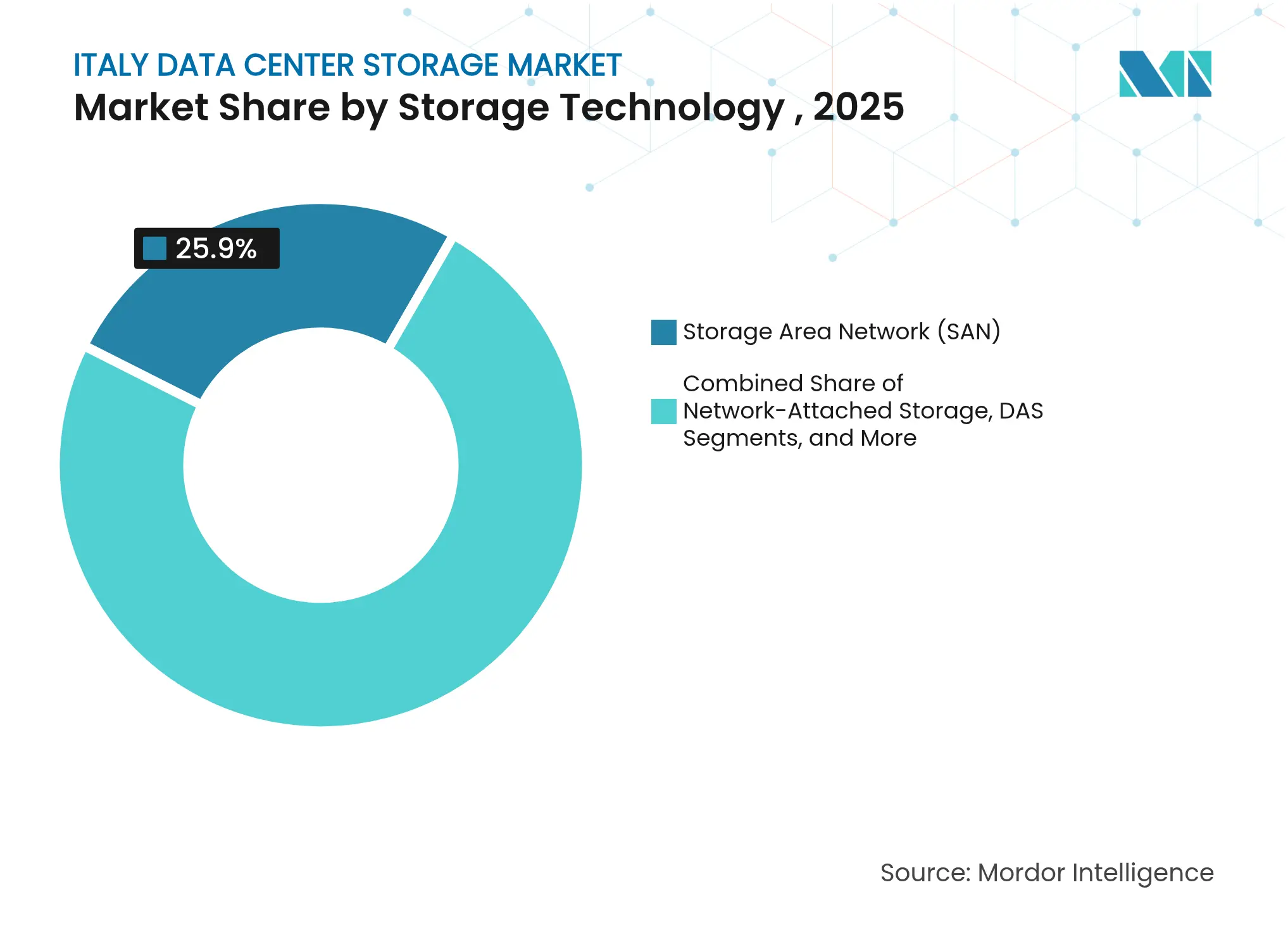

- Par technologie de stockage, les réseaux de stockage (SAN) ont dominé avec une part de marché de 25,90 % sur le marché du stockage dans les centres de données en Italie en 2025 ; le stockage en réseau (NAS) devrait progresser à un TCAC de 11,16 % d'ici 2031.

- Par type de stockage, les baies HDD traditionnelles représentaient 42,60 % de la taille du marché du stockage dans les centres de données en Italie en 2025, tandis que les baies tout-flash devraient croître à un TCAC de 11,86 % jusqu'en 2031.

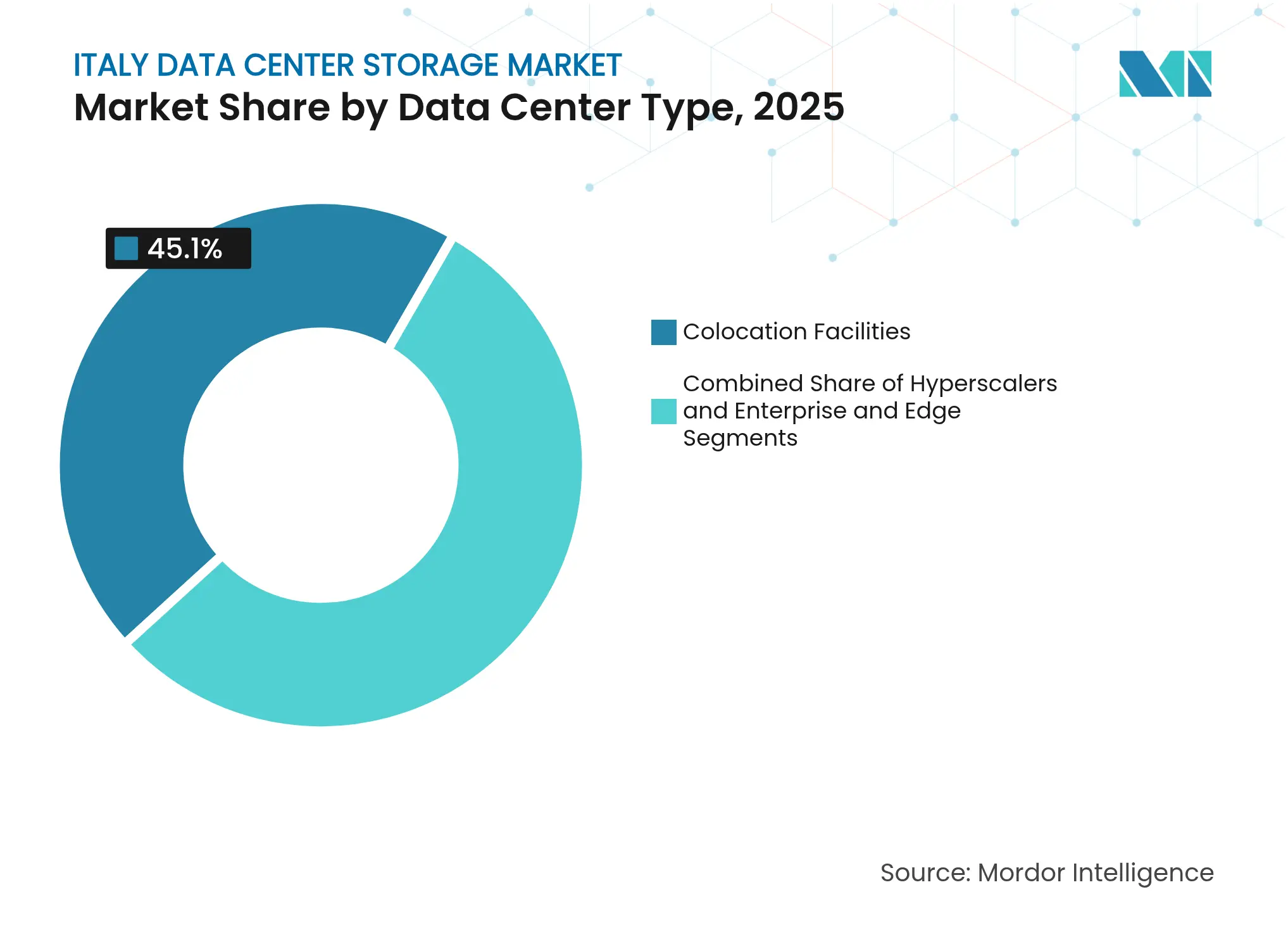

- Par type de centre de données, les installations de colocation détenaient 45,10 % du marché du stockage dans les centres de données en Italie en 2025 ; les hyperscalers et les fournisseurs de services cloud affichent le TCAC projeté le plus élevé à 12,58 % entre 2026 et 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 25,20 % de la part de revenus en 2025, tandis que le BFSI est en voie d'atteindre un TCAC de 11,24 % d'ici 2031.

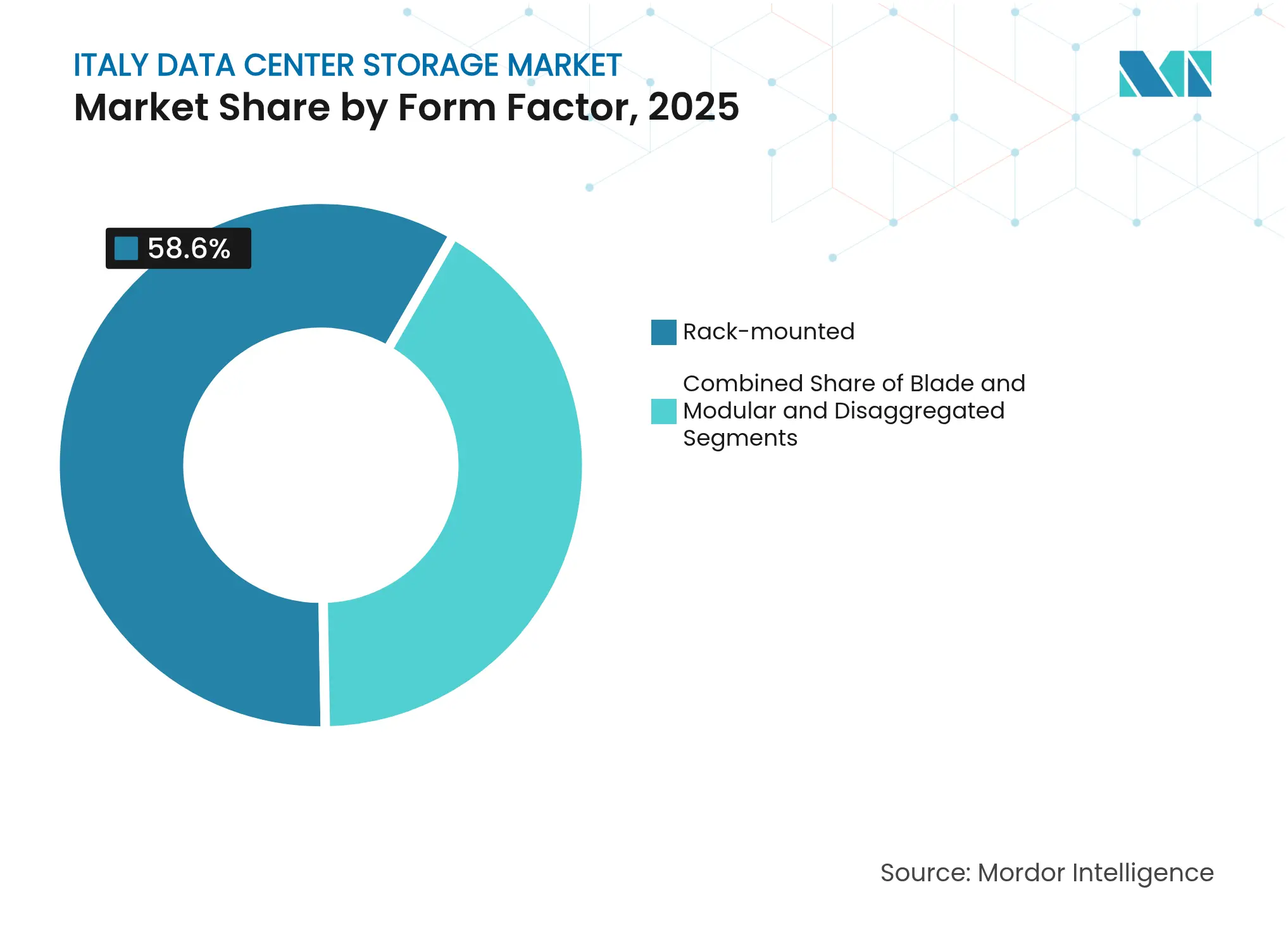

- Par facteur de forme, les systèmes montés en rack ont capturé 58,60 % de part en 2025 ; les plateformes désagrégées et composables devraient progresser à un TCAC de 11,68 %.

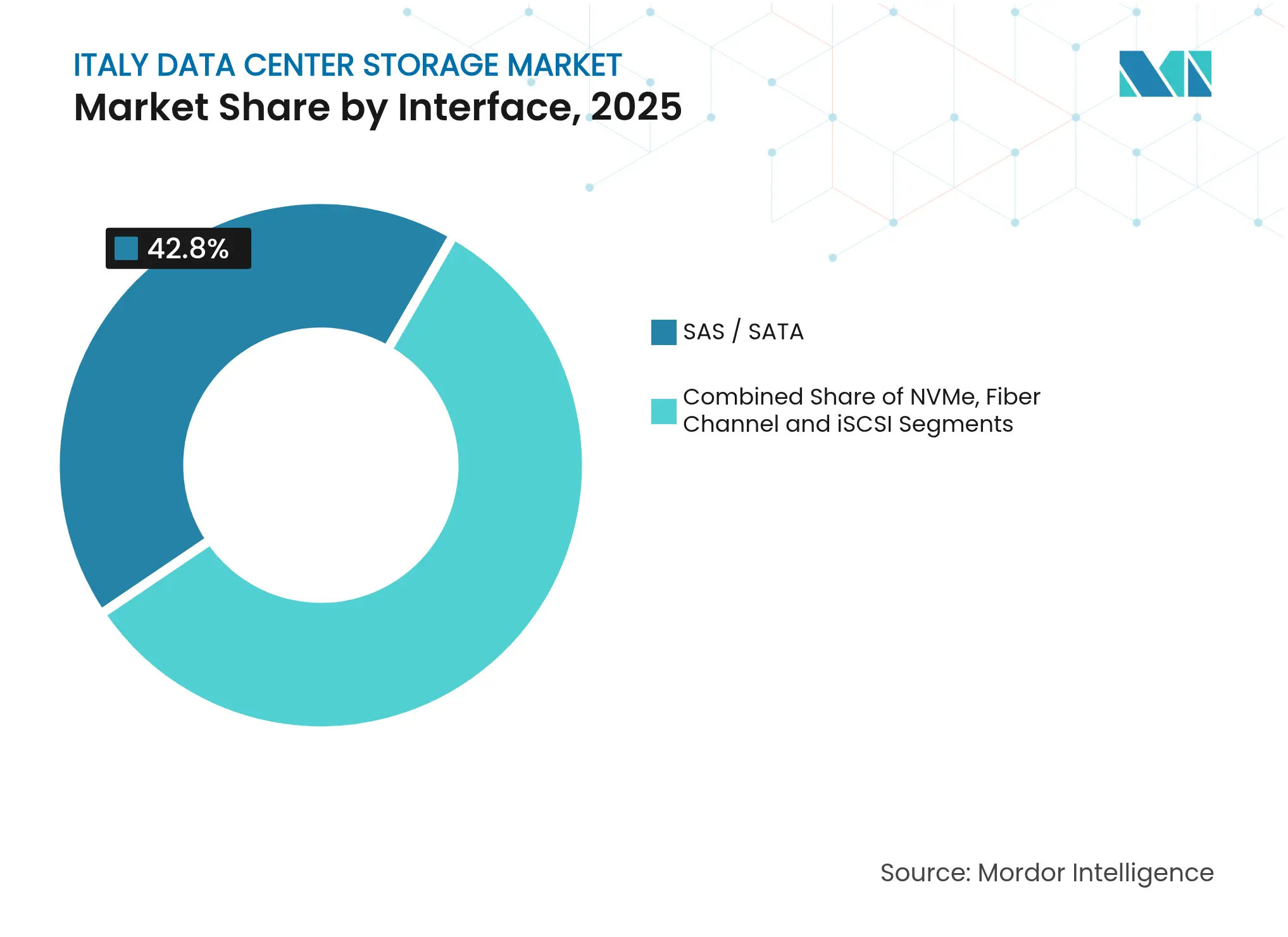

- Par protocole d'interface, les dispositifs SAS / SATA ont conservé une part de 42,80 % en 2025 ; le NVMe affiche la plus forte progression avec un TCAC de 10,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du stockage dans les centres de données en Italie

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des déploiements cloud et hyperscale | +2.8% | National, concentré à Milan, Rome, Naples | Moyen terme (2 à 4 ans) |

| Transition vers des conceptions haute densité et économes en énergie | +2.1% | National, avec adoption précoce dans le nord de l'Italie | Long terme (≥ 4 ans) |

| Adoption rapide des baies tout-flash et NVMe | +1.9% | National, porté par les entreprises en Lombardie et dans le Latium | Court terme (≤ 2 ans) |

| Appels d'offres de stockage sur réseau de 71 GWh favorisant les énergies renouvelables sur site | +1.4% | National, axé sur l'intégration solaire dans le sud de l'Italie | Long terme (≥ 4 ans) |

| Projets de centres de données souterrains/miniers abaissant le PUE | +1.2% | Régional, concentré dans les régions alpines et apennines | Moyen terme (2 à 4 ans) |

| Impulsion en faveur de la souveraineté numérique via le « Polo Strategico Nazionale » | +1.1% | National, initiatives pilotées par le gouvernement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements cloud et hyperscale

Des dépenses d'investissement cloud record dépassant 215 milliards USD en 2025 poussent les hyperscalers à implanter des zones de disponibilité italiennes à proximité des utilisateurs finaux et dans le respect des règles de résidence des données de l'UE. [1]Diana Goovaerts, « AWS, Azure mènent la vague d'investissement hyperscale », Fierce Network, fiercewireless.com Les empreintes régionales nécessitent des grappes de stockage de classe pétaoctet capables de s'adapter élastiquement aux hôtels de porteurs de Milan et aux clouds gouvernementaux de Rome. Les clauses de souveraineté nationale imposent que ces nouvelles zones s'appuient sur des nœuds de stockage sous contrôle local, stimulant les achats de matériel SAN et NAS haute performance. Les dorsales de multiplexage par répartition en longueur d'onde dense, dont les dépenses devraient dépasser 3 milliards USD d'ici 2029, réduisent davantage la latence et rendent la réplication en périphérie économiquement viable. Ensemble, ces facteurs gonflent le marché du stockage dans les centres de données en Italie à mesure que les fournisseurs s'efforcent de respecter les garanties de niveau de service.

Transition vers des conceptions haute densité et économes en énergie

Des prix de l'électricité 30 à 40 % supérieurs à la moyenne de l'UE font de l'efficacité énergétique une variable au niveau du conseil d'administration. La plateforme Concept Astro de Dell Technologies utilise des jumeaux numériques pour modéliser la consommation électrique des charges de travail et réduire la consommation dans les grappes en production. Les opérateurs de Turin et de Bologne ont commencé à associer ce logiciel au refroidissement par immersion et aux boucles liquide-rack, réduisant les empreintes tout en atteignant des objectifs stricts de PUE. Les disques haute densité et les HDD à double actionneur augmentent également la capacité par rack, ce qui est essentiel dans les sites de colocation métropolitains où l'immobilier est rare. À mesure que les plafonds d'émissions se resserrent dans le cadre de la phase 4 du SEQE de l'UE, les baies optimisées en énergie offrent une couverture de conformité et accélèrent les cycles de renouvellement.

Adoption rapide des baies tout-flash et NVMe

L'inférence d'IA sensible à la latence et l'analyse de fraude en temps réel alimentent l'adoption par les entreprises du NVMe sur Fibre Channel, désormais entièrement pris en charge dans les noyaux Red Hat Enterprise Linux.[2]Équipe de documentation Red Hat, « Aperçu technologique NVMe sur Fibre Channel », Red Hat, redhat.com Les performances par watt s'améliorent jusqu'à 3 fois, compensant les tarifs d'utilité élevés de l'Italie et réduisant le nombre de racks dans les salles de données héritées. Les espaces de noms flexibles permettent au même tissu de servir des charges de travail en mode bloc et fichier, simplifiant les opérations pour les équipes informatiques en sous-effectif. Ces avantages continuent de détourner les investissements des baies à disques rotatifs et d'élargir l'empreinte du marché du stockage dans les centres de données en Italie sur le flash.

Appels d'offres de stockage sur réseau de 71 GWh favorisant les énergies renouvelables sur site

Des appels d'offres publics réservant 71 GWh de stockage par batterie ouvrent la voie à des configurations solaires colocalisées avec stockage, notamment en Campanie et en Sicile. Les opérateurs de centres de données peuvent arbitrer les surplus photovoltaïques diurnes, charger les bancs lithium-ion et décharger lors des pics du soir, réduisant ainsi les factures d'électricité jusqu'à 18 %. Les systèmes géothermiques améliorés en cours d'expérimentation près de L'Aquila offrent une option de charge de base supplémentaire, faisant écho aux modèles d'approvisionnement en énergie renouvelable adoptés par les grands groupes technologiques mondiaux.[3]Personnel du Global Energy Monitor, « Systèmes géothermiques améliorés pour les centres de données », Global Energy Monitor, globalenergymonitor.org La synergie entre les batteries sur site et les baies flash haute densité réduit à la fois l'espace et les besoins en refroidissement, s'alignant sur l'engagement de l'Italie de réduire ses émissions de 55 % d'ici 2030. Le stockage de longue durée améliore à son tour les indicateurs de disponibilité, un argument de vente clé pour les marchés de cloud souverain.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de compétences et de talents en cybersécurité | -1.8% | National, aigu dans le sud de l'Italie | Court terme (≤ 2 ans) |

| Prix de l'électricité 30 à 40 % supérieurs à ceux des pays pairs de l'UE | -1.5% | National, plus sévère dans les régions industrielles | Moyen terme (2 à 4 ans) |

| Vide réglementaire retardant les permis d'installation | -1.1% | National, variant selon les autorités régionales | Court terme (≤ 2 ans) |

| Volatilité des prix des SSD/NAND et risque lié à la chaîne d'approvisionnement | -0.9% | Impact mondial, affectant les achats italiens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences et de talents en cybersécurité

Les opérateurs italiens font face à un vivier limité d'architectes de stockage et d'analystes en sécurité, avec des salaires atteignant 100 000 EUR pour les postes seniors. La concurrence des employeurs d'Europe du Nord aggrave le taux de rotation, retardant le déploiement de baies chiffrées de qualité souveraine. De nombreuses entreprises du marché intermédiaire externalisent désormais leurs opérations de niveau 2 à des prestataires de services gérés, augmentant les charges d'exploitation et diluant l'expertise interne. Les filières de formation peinent à répondre à la demande, notamment dans les campus du sud où les programmes mettent encore l'accent sur l'ingénierie traditionnelle plutôt que sur les disciplines cloud. À moins d'accélérer la reconversion professionnelle, le marché du stockage dans les centres de données en Italie pourrait connaître des arriérés de projets et une utilisation plus faible dans les salles nouvellement construites.

Prix de l'électricité 30 à 40 % supérieurs à ceux des pays pairs de l'UE

Les tarifs d'électricité en gros oscillant autour de 150 EUR/MWh lors des pics estivaux gonflent le coût total de possession pour les charges de travail gourmandes en IOPS. Les opérateurs réagissent en réduisant la fréquence des contrôleurs et en retardant les migrations vers le flash, limitant ainsi le potentiel de revenus immédiats. Des tarifs élevés faussent également les modèles de sélection de sites des hyperscalers en faveur de la France ou de l'Espagne, ce qui pourrait freiner la dynamique d'investissement entrant. Bien que les contrats d'achat d'énergie d'entreprise et les incitations du marché de capacité atténuent l'impact, la volatilité contraint les équipes financières à couvrir l'exposition à l'énergie, détournant des liquidités de l'expansion des capacités. Des écarts de prix persistants pourraient amputer de 150 à 200 points de base le TCAC projeté s'ils ne sont pas traités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : endurance du SAN face à l'élan du NAS

Les réseaux de stockage (SAN) ont contribué à hauteur de 25,90 % à la part de marché du stockage dans les centres de données en Italie en 2025 grâce à leur fiabilité en Fibre Channel dans les déploiements bancaires, télécom et dans le secteur public. De nombreuses banques milanaises connectent leurs bases de données de niveau 1 à des tissus SAN redondants pour des garanties de latence inférieures à la milliseconde. Pourtant, les plateformes NAS, en expansion à un TCAC de 11,16 %, réduisent l'écart en proposant des services de fichiers scale-out idéaux pour la production vidéo dans les corridors médiatiques de Rome. Les fournisseurs intègrent les protocoles SMB et NFS avec la réplication par instantané, facilitant la collaboration hybride cloud. À mesure que les microservices conteneurisés se multiplient, les architectures NAS ajoutent des passerelles d'objets compatibles S3, élargissant encore leur attrait.

Un cycle parallèle de mise à niveau du SAN est en cours : les tissus dual-100 Gbps et les transports NVMe-FC multiplient par six le débit, prolongeant la vie des conceptions centralisées. Les panneaux de gestion convergés font désormais remonter la télémétrie à travers les baies SAN et NAS, facilitant les efforts de dimensionnement adapté face aux charges d'entraînement d'IA fluctuantes. Avec les archives réglementaires migrant vers le stockage objet, certaines charges de travail quitteront le SAN ; cependant, les bases de données OLTP critiques devraient maintenir les revenus SAN stables jusqu'en 2031.

Par type de stockage : essor du flash face aux pools de capacité HDD

Les baies HDD traditionnelles détenaient 42,60 % de la taille du marché du stockage dans les centres de données en Italie en 2025, privilégiées pour les charges de travail à séquentialité élevée telles que l'archivage vidéo et la conservation des enregistrements de vidéosurveillance. Néanmoins, les baies tout-flash, dont le TCAC est prévu à 11,86 %, captent les niveaux OLTP, VDI et d'inférence d'IA. La puissance par To chute jusqu'à 65 % par rapport aux disques à 10 000 RPM, une proposition attrayante compte tenu des primes nationales sur l'électricité.

Les baies hybrides demeurent une technologie de transition : le hiérarchisation automatisée place les données froides sur des HDD à hélium tandis que les jeux de données chauds résident sur de la mémoire flash TLC, allégeant les budgets d'investissement. Les acheteurs italiens poursuivant des stratégies axées sur le cloud déploient encore des pools HDD locaux pour les sauvegardes de souveraineté des données, mais les ratios de déduplication dans les systèmes flash réduisent chaque année l'écart de coût.

Par type de centre de données : solidité de la colocation avec le vent en poupe des hyperscalers

Les sites de colocation représentaient 45,10 % du marché du stockage dans les centres de données en Italie en 2025 grâce à des écosystèmes neutres vis-à-vis des opérateurs autour de Via Caldera et de l'est de Rome. Ces installations proposent une connectivité multi-cloud groupée, facilitant l'adoption de l'informatique hybride pour les entreprises de taille intermédiaire réticentes aux risques d'un rapatriement complet vers le cloud. Les baies haute densité dépassant 20 kW hébergent des équipements tout-flash qui réduisent les frais d'occupation. Pendant ce temps, les hyperscalers développent leurs empreintes italiennes à un TCAC de 12,58 %, attirés par des incitations gouvernementales et les rendements solaires du sud. Les micro-centres de données périphériques, souvent conteneurisés, émergent le long des corridors 5G dans les Pouilles et en Vénétie pour servir des applications IoT à faible latence.

Les salles d'entreprise sur site, autrefois la norme, se spécialisent désormais dans les charges de travail réglementaires nécessitant une isolation à espacement d'air. Leur part diminue progressivement mais reste pertinente dans les contextes de défense et d'infrastructure critique. À mesure que les régions de cloud souverain ouvrent, les entreprises de colocation s'associent à des opérateurs internationaux pour offrir des zones de disponibilité nationales, préservant le rôle central de la colocation sur le marché du stockage dans les centres de données en Italie.

Par utilisateur final : domination des télécommunications, ascension du BFSI

Les fournisseurs de services informatiques et de télécommunications contrôlaient 25,20 % des revenus de 2025, reflétant les lourds investissements des opérateurs mobiles déployant des réseaux cœur 5G qui exigent un stockage scale-out pour les données des abonnés. La virtualisation des fonctions réseau décharge les enregistrements de détail d'appels vers des baies NVMe, réduisant les temps de lecture pour l'analytique. Le secteur banque, services financiers et assurance est en passe d'atteindre un TCAC de 11,24 % à mesure que les banques exclusivement numériques imposent des exigences de disponibilité permanente. Les API de banque ouverte et la détection de fraude en temps réel génèrent des pics de transactions atteignant des centaines de milliers d'IOPS, idéaux pour le flash.

Les charges de travail gouvernementales s'étendent dans le cadre du Polo Strategico Nazionale, où des SAN chiffrés hébergent des lacs de données citoyennes. Les sociétés médiatiques de Turin exploitent des NAS évolutifs pour diffuser du contenu UHD, tandis que les autorités sanitaires migrent l'imagerie PACS vers des grappes de stockage objet pour une conservation conforme au RGPD. Les usines d'Émilie-Romagne collectent des flux de capteurs IIoT, alimentant des plateformes de maintenance prédictive et augmentant la demande de stockage périphérique localisé.

Par facteur de forme : domination du montage en rack, percée du composable

Le matériel monté en rack détenait 58,60 % de part de marché en 2025, les châssis traditionnels 2U et 4U s'alignant sur les baies de colocation standardisées. La familiarité avec le câblage et la maturité des outils maintiennent des fenêtres de changement courtes. Les architectures désagrégées et composables, en hausse à un TCAC de 11,68 %, découplent les pools flash des nœuds de calcul afin que les ressources puissent s'adapter indépendamment. Les adoptants précoces à Bologne exploitent la commutation de tissu PCIe pour réaffecter des disques entre des grappes d'inférence d'IA et des exploitations d'analytique en quelques minutes, améliorant l'utilisation.

Les boîtiers lame trouvent un usage de niche dans les pods périphériques à espace limité où le flux d'air est restreint. Les micro-centres de données modulaires, pré-intégrés avec des UPS lithium-ion et un refroidissement liquide, sont expédiés vers des projets de conversion minière en Sardaigne, transformant des tunnels dormants en bunkers de stockage sécurisés. Au fil du temps, les cadres composables définis par logiciel pourraient éroder la domination du montage en rack, mais les obstacles d'interopérabilité maintiennent la transition mesurée, garantissant la coexistence des deux conceptions sur le marché du stockage dans les centres de données en Italie.

Par interface : fiabilité héritée face à la disruption du NVMe

Les protocoles SAS / SATA ont conservé 42,80 % des livraisons de 2025 car les chaînes d'outils vieilles de plusieurs décennies restent bien enracinées dans les politiques de contrôle des changements d'entreprise. Les contrôleurs en mode mixte acceptant les deux interfaces facilitent l'adoption progressive du flash. Le TCAC de 10,62 % du NVMe souligne cependant une demande croissante de 1 million d'IOPS par étagère pour soutenir l'inférence de modèles d'IA et les besoins de trading à la microseconde. Le double port au niveau du microprogramme et la gestion native des espaces de noms renforcent l'adéquation du NVMe aux entreprises, corrigeant les premières perceptions de complexité d'échelle.

Le Fibre Channel perdure dans les secteurs réglementés, sa latence déterministe étant appréciée par la bourse de Milan. À l'inverse, le tissu Ethernet économique de l'iSCSI attire les PME qui migrent vers des commutateurs 25 Gbps. À mesure que les feuilles de route des ASIC de commutation progressent vers 400 Gbps, le NVMe-over-TCP est susceptible de siphonner des volumes des piles héritées, réduisant les pénalités de latence Est-Ouest et alimentant davantage la croissance du marché du stockage dans les centres de données en Italie.

Analyse géographique

Le nord de l'Italie concentre la majeure partie de la capacité installée, la Lombardie à elle seule hébergeant plus d'un tiers des racks actifs. L'abondance des dorsales en fibre optique et la proximité des routes de transit pan-européennes attirent les hyperscalers qui recherchent une latence inférieure à 20 ms vers Francfort et Marseille. La région bénéficie également d'un accès préférentiel à l'hydroélectricité transfrontalière, réduisant les primes énergétiques et encourageant les mises à niveau haute densité en flash. Rome et la vaste région du Latium suivent à mesure que les agences gouvernementales migrent leurs charges de travail dans le cadre des mandats de cloud souverain, stimulant les commandes de NAS et de stockage objet au sein des clouds ministériels.

Les provinces du sud telles que la Campanie, les Pouilles et la Sicile sont des corridors de croissance émergents. La faiblesse des coûts fonciers et l'abondance de l'irradiation solaire permettent des campus de grande envergure avec écrêtage des pointes assisté par batterie. La nouvelle station d'atterrissage de câble sous-marin de Palerme positionne l'île comme une passerelle pour le trafic nord-africain, injectant une nouvelle demande pour des grappes de cache périphérique. Les installations souterraines dans les Apennins exploitent des températures ambiantes stables, atteignant des valeurs de PUE inférieures à 1,2 et attirant des clients de stockage d'archivage sensibles aux factures d'énergie ; ces sites pilotent déjà des pools NVMe désagrégés pour optimiser davantage les indicateurs watt par To.

Paysage concurrentiel

Les fournisseurs mondiaux conservent la part dominante des revenus matériels mais s'associent de plus en plus à des intégrateurs systèmes locaux pour satisfaire aux clauses de souveraineté des données. Dell Technologies, NetApp et Pure Storage s'appuient sur des canaux bien établis pour vendre des plateformes SAN, NAS et tout-flash dans les secteurs réglementés. Leurs facteurs de différenciation comprennent le chiffrement sur l'appareil, les feuilles de route NVMe-over-FC et les moteurs d'optimisation énergétique tels que le Concept Astro de Dell, qui modélise la consommation électrique et régule dynamiquement les contrôleurs pour réduire la consommation de plusieurs dizaines de points.

Les acteurs émergents disruptifs se concentrent sur des niches étroites : des start-ups basées à Turin livrent des appliances NVMe-over-TCP composables, tandis qu'un fournisseur de fichiers scale-out basé à Rome aligne son architecture de métadonnées sur les exigences des politiques de cloud souverain.

Les mouvements stratégiques soulignent un pivot vers les services. NetApp a déployé le financement Keystone à paiement progressif à Milan, allégeant les pressions sur la trésorerie des entreprises de taille intermédiaire souhaitant accéder au flash sans disposer de budget d'investissement. Pure Storage a doublé sa capacité européenne pour Evergreen//One, garantissant une disponibilité de 99,999 % soutenue par des pièces de rechange sur site. Les intégrateurs locaux combinent ces offres avec une surveillance de conformité gérée, offrant aux clients du secteur public un interlocuteur unique. Il en résulte un environnement concurrentiel mais collaboratif qui propulse le marché du stockage dans les centres de données en Italie vers des propositions de valeur axées sur les solutions plutôt que sur le nombre brut de matériel.

Leaders du secteur du stockage dans les centres de données en Italie

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Hitachi Vantara

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Dell Technologies a présenté la plateforme d'optimisation énergétique Concept Astro dotée d'une IA agentique et d'une modélisation par jumeau numérique pour réduire la consommation d'énergie des centres de données.

- Février 2025 : Les hyperscalers mondiaux ont annoncé 215 milliards USD de dépenses d'infrastructure agrégées pour 2025, Amazon réservant 75 milliards USD pour de nouvelles régions incluant le sud de l'Europe.

- Janvier 2025 : Red Hat Enterprise Linux a élargi la prise en charge du NVMe sur Fibre Channel dans plusieurs versions de pilotes, rationalisant les déploiements en entreprise en Italie.

- Décembre 2024 : L'Italie a enregistré 172 000 transactions immobilières résidentielles au premier trimestre 2025, en hausse de 11,2 %, signalant une vigueur économique plus large qui soutient les dépenses d'investissement en TIC.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché italien du stockage dans les centres de données comme la valeur annuelle du matériel de stockage spécialisé et des logiciels de gestion associés déployés dans les centres de données de colocation, d'hyperscale et d'entreprise en Italie. Les solutions couvertes vont des matrices traditionnelles de disques durs ou hybrides aux systèmes tout-flash et NVMe, en passant par les plates-formes objet évolutives qui se trouvent derrière les charges de travail de production, de sauvegarde ou d'archivage.

Sont exclus du champ de l'étude les disques durs portables des consommateurs, les unités NAS de bureau sur site et les services de stockage en nuage public achetés selon un modèle de paiement à l'utilisation ; ils ne font pas partie de la présente étude.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Baies HDD traditionnelles

- Baies tout-flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscalers / Fournisseurs de services cloud

- Entreprises et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière

- Par facteur de forme

- Monté en rack

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Fibre Channel et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des architectes de stockage chez des fournisseurs de colocation à Milan et à Rome, des responsables de l'approvisionnement chez des hyperscalers et des DSI italiens dans les secteurs BFSI et manufacturier. Ces conversations ont permis de clarifier les ASP réels, la pénétration de NVMe, les cycles de rafraîchissement et les prochains achats de cloud souverain, ce qui nous a aidés à réconcilier les données secondaires et à affiner les hypothèses pour les sites périphériques dans les provinces méridionales.

Recherche documentaire

Nos analystes ont commencé par des sources italiennes accessibles au public, telles que les statistiques commerciales de l'ISTAT, les rapports sur la capacité de télécommunication de l'AGCOM, les directives du ministère des Entreprises et du Made in Italy sur le cloud, et les ensembles de données sur les énergies renouvelables de la GSE qui influencent les objectifs de PUE des centres de données. Les rapports 10-K des entreprises, les documents déposés à la Borsa Italiana, les communiqués de presse sur les constructions à grande échelle et les documents de l'association commerciale Italian Datacenter Association ont ajouté des indices granulaires sur les livraisons, la densité des baies et les prix. Les outils de renseignement payants, D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont permis de vérifier la répartition des revenus. Les sources citées sont illustratives et non exhaustives ; de nombreuses autres publications ont été consultées.

Dimensionnement du marché et prévisions

Une construction descendante commence par la charge informatique installée (MW) par métro, convertie en nombre de racks, puis en téraoctets utilisables grâce à la densité moyenne des racks et aux ratios de mixage des baies. Des vérifications ponctuelles ascendantes, des totaux de livraisons de fournisseurs et des échantillons de volume ASP x canal, ont permis d'aligner les totaux. Les variables clés alimentant le modèle comprennent les ajouts de MW hyperscale, le financement de la souveraineté numérique du PNRR, le taux de migration SAN vers AFA, la part des ports NVMe et la capacité moyenne par disque. La régression multivariée projette chaque facteur à l'horizon 2030 ; les superpositions de scénarios tiennent compte des fluctuations monétaires et des chocs liés aux coûts des services publics. Les lacunes dans les données sur les expéditions sont comblées par des fourchettes de sensibilité dérivées d'entretiens avec des experts avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des analyses automatisées des écarts par rapport aux taux d'exécution historiques, aux ratios des pairs et aux indicateurs macroéconomiques, suivies par des cycles d'examen par les analystes. Les rapports sont actualisés chaque année ; les révisions en milieu de cycle sont déclenchées lorsqu'un hyperscaler annonce une construction >=10 MW ou lorsque les ASP sortent d'une fourchette de deux trimestres.

Pourquoi notre base de données sur le stockage dans les centres de données en Italie inspire-t-elle confiance ?

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres différents, regroupent des infrastructures connexes ou gèlent des hypothèses pendant des années. La rigueur de notre cadrage, la validation primaire en direct et l'actualisation annuelle garantissent que les décideurs reçoivent des chiffres qui reflètent les déploiements sur le terrain, et non des totaux d'investissement abstraits.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,51 B (2025) | Renseignements sur le Mordor | - |

| USD 7,70 B (2024) | Conseil mondial A | Combine les serveurs, le réseau et le stockage ; point de vue de l'investissement plutôt que du revenu |

| USD 1,29 B (2033) | Journal professionnel B | Utilise des projections à long terme rétropolées jusqu'en 2024 ; validation primaire limitée |

Ces comparaisons montrent que lorsque d'autres élargissent leur champ d'action ou s'appuient sur des prévisions extrapolées, leurs totaux augmentent. La méthode de Mordor se concentre étroitement sur les revenus du matériel de stockage dans les installations italiennes et fait l'objet d'une nouvelle analyse comparative chaque année, offrant ainsi aux clients une base de référence équilibrée et transparente qu'ils peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du stockage dans les centres de données en Italie d'ici 2031 ?

Il est prévu d'atteindre 0,93 milliard USD d'ici 2031, reflétant un TCAC de 10,44 % sur la période 2026-2031.

Quelle technologie de stockage connaît la croissance la plus rapide en Italie ?

Le stockage en réseau (NAS) se développe à un TCAC de 11,16 % à mesure que les entreprises adoptent des architectures distribuées adaptées à la périphérie.

Quelle est l'importance des coûts d'électricité pour les centres de données italiens ?

Les prix de l'électricité sont 30 à 40 % supérieurs à la moyenne de l'UE, rendant les baies économes en énergie et les énergies renouvelables sur site indispensables à la compétitivité.

Quel segment d'utilisateurs finaux affiche la plus forte croissance des dépenses de stockage ?

Les charges de travail du secteur banque, services financiers et assurance devraient augmenter à un TCAC de 11,24 % à mesure que la banque numérique et l'analytique d'IA s'accélèrent.

Dernière mise à jour de la page le: