Taille et parts du marché des réseaux de centres de données en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

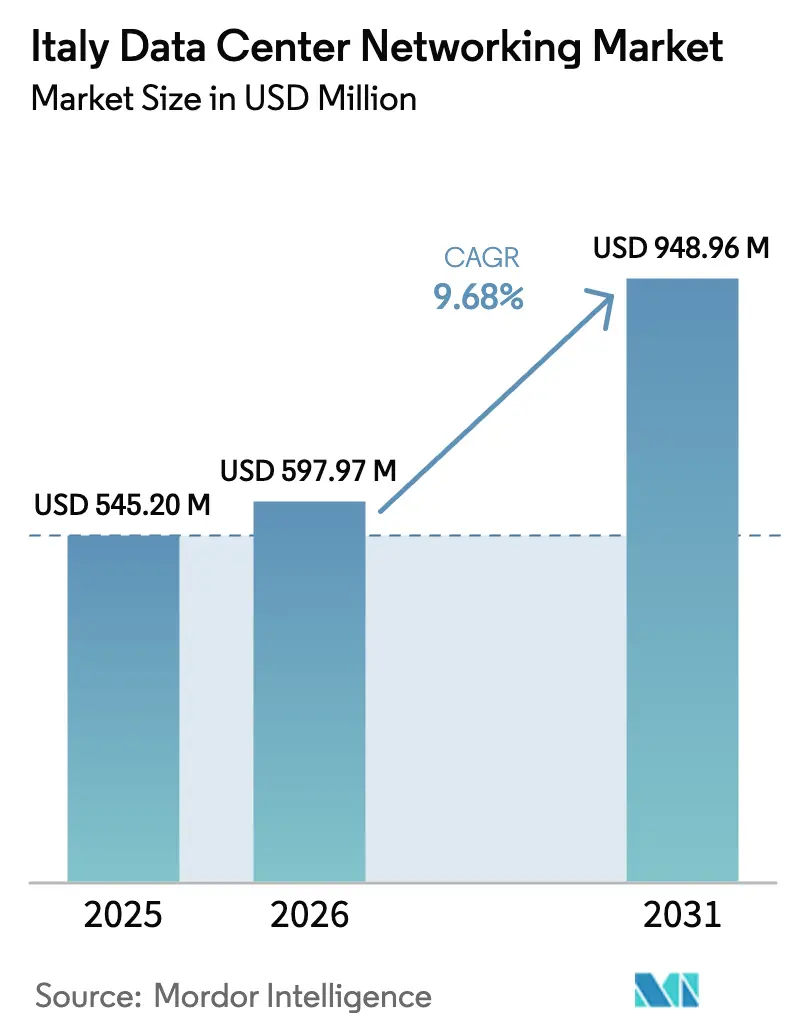

| Taille du marché de l'année de base (2025) | 545.20 Millions de dollars américains |

| Taille du Marché (2026) | 597.97 Millions de dollars américains |

| Taille du Marché (2031) | 948.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Italie par Mordor Intelligence

La taille du marché des réseaux de centres de données en Italie devrait passer de 545,20 millions USD en 2025 à 597,97 millions USD en 2026 et atteindre 948,96 millions USD d'ici 2031, à un CAGR de 9,68 % sur la période 2026-2031.

Le marché des réseaux de centres de données en Italie s'établit à 545,2 millions USD en 2025 et devrait atteindre 870,4 millions USD d'ici 2030, progressant à un CAGR de 9,81 %. Le marché des réseaux de centres de données en Italie bénéficie du rôle du pays en tant que pont numérique reliant l'Europe au Moyen-Orient et à l'Afrique, une position renforcée par le Plan national de relance et de résilience d'un montant de 194,4 milliards EUR, qui consacre 25,6 % des dépenses à des objectifs numériques. Les investissements dans des régions cloud à grande échelle par Microsoft, AWS et Google, combinés aux atterrissages de câbles sous-marins le long de la côte tyrrhénienne, accélèrent la demande de structures hyperscale et de dorsales optiques à haute capacité. Parallèlement, le nombre d'interconnexions de centres de données italiens a été multiplié par 40 depuis 2021, soulignant une évolution structurelle vers des flux de travail à faible latence axés sur le cloud. Les installations de périphérie dans les districts industriels, la numérisation du secteur public financée par le PNRR et une stratégie nationale de cybersécurité imposant des réseaux segmentés et surveillés propulsent davantage le marché des réseaux de centres de données en Italie. La dynamique concurrentielle reste modérée, les fournisseurs établis protégeant leurs parts de marché tandis que les spécialistes des réseaux ouverts défient les architectures propriétaires.

Points clés du rapport

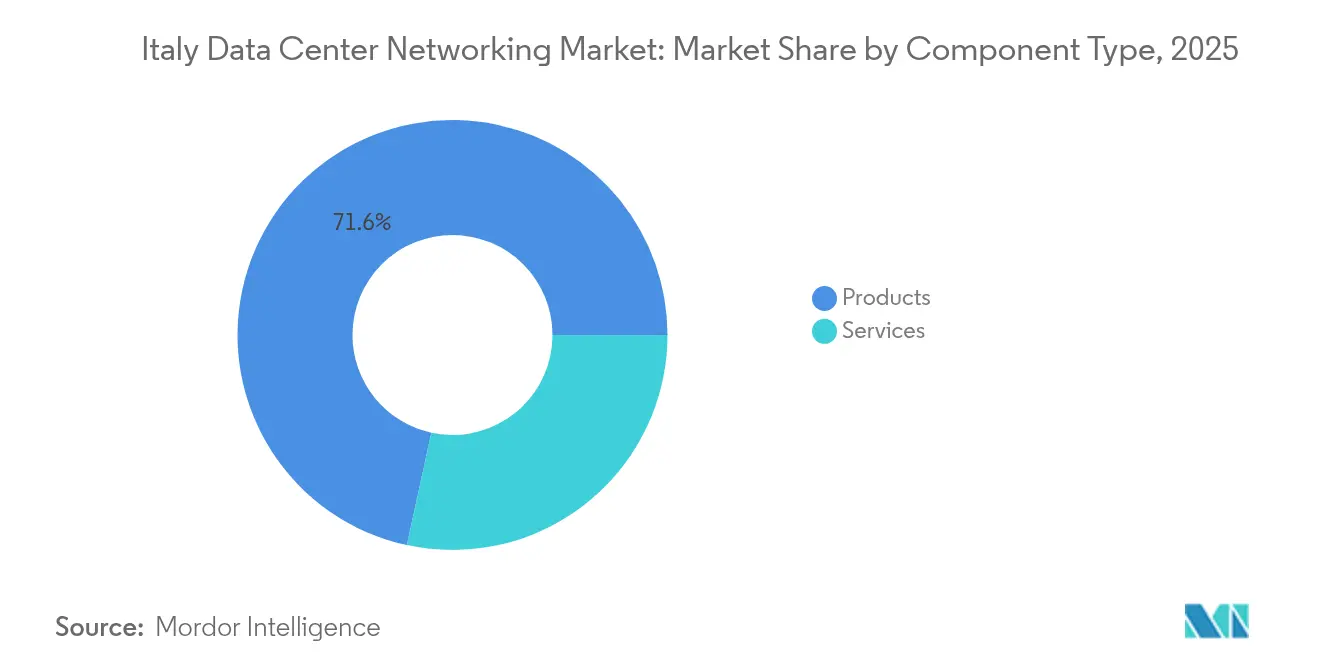

- Par composant, les produits ont dominé avec 71,60 % de la part du marché des réseaux de centres de données en Italie en 2025, tandis que les services devraient s'étendre à un CAGR de 12,02 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications détenaient 31,85 % de la part des revenus en 2025, tandis que les soins de santé et les sciences de la vie progressent à un CAGR de 13,12 % jusqu'en 2031.

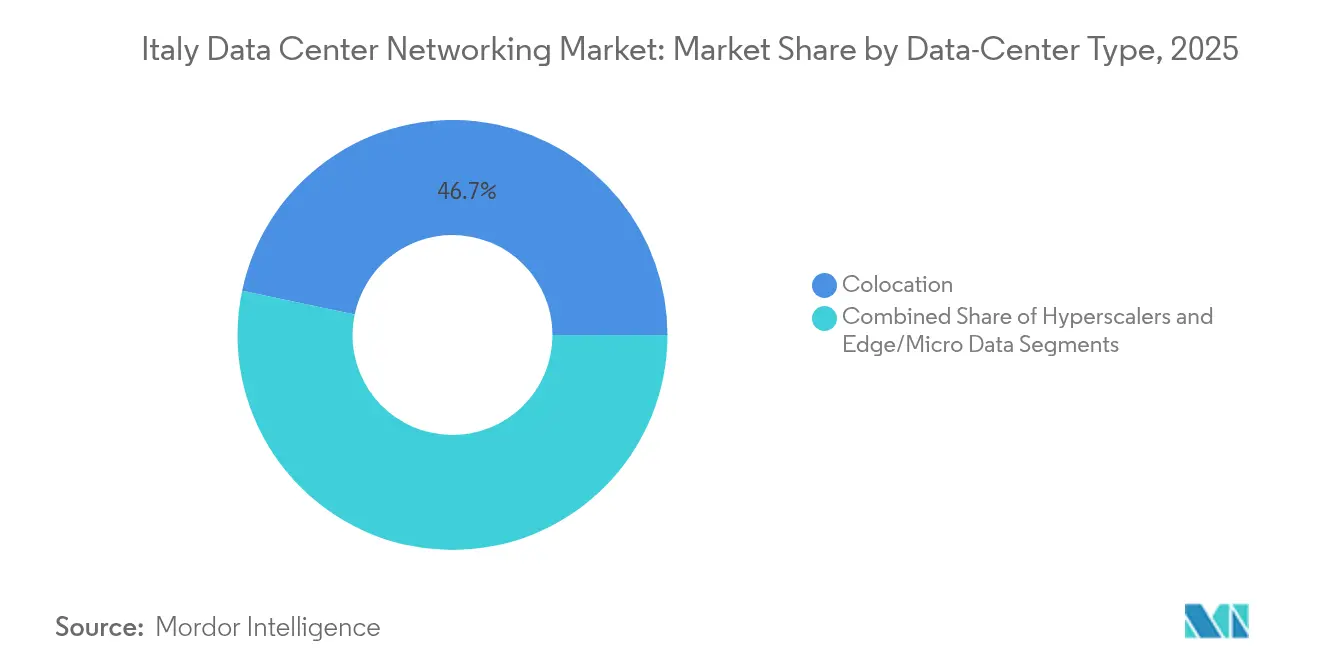

- Par type de centre de données, les installations de colocation représentaient 46,70 % de la taille du marché des réseaux de centres de données en Italie en 2025, mais les hyperscaleurs/fournisseurs de services cloud enregistrent le CAGR projeté le plus élevé à 14,07 % jusqu'en 2031.

- Par bande passante, le segment 50-100 GbE a capturé 35,95 % de la part de la taille du marché des réseaux de centres de données en Italie en 2025 ; le segment >100 GbE connaît la croissance la plus rapide à un CAGR de 13,96 % en raison de la montée des charges de travail liées à l'IA.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation croissante du stockage cloud et développement des infrastructures hyperscale | +2.1% | National (pôles de Milan, Rome) | Moyen terme (2-4 ans) |

| Besoin croissant de sauvegarde des données et de conservation imposée par le RGPD | +1.8% | National ; secteurs réglementés | Long terme (≥ 4 ans) |

| Explosion du trafic lié au calcul en périphérie et à l'IoT | +1.5% | Nord industriel | Court terme (≤ 2 ans) |

| Adoption des réseaux ouverts (boîtiers blancs, SONiC) | +1.2% | Grappes hyperscale | Moyen terme (2-4 ans) |

| Financement PNRR pour l'infrastructure numérique du secteur public | +1.7% | Régions insuffisamment desservies | Court terme (≤ 2 ans) |

| Structures à haute bande passante compatibles avec le refroidissement par liquide | +0.9% | Grands campus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante du stockage cloud et développement des infrastructures hyperscale

Les fournisseurs cloud mondiaux se précipitent pour établir des régions cloud souveraines à Milan et à Rome afin de desservir les charges de travail italiennes et paneuropéennes. Le partenariat de Google avec TIM, la prochaine région Azure de Microsoft et l'expansion de l'empreinte d'AWS nécessitent tous des structures Ethernet à feuilles et à épines en 100 G/400 G, des commutateurs optiques croisés et des contrôleurs de superposition définis par logiciel capables d'orchestrer le trafic multi-locataires à grande échelle. Le campus de 3,4 milliards USD à cinq bâtiments d'Apto au sud de Milan illustre la profondeur des capitaux hyperscale affluant vers le marché des réseaux de centres de données en Italie. L'initiative nationale cloud, financée à hauteur de 950 millions EUR, stimule davantage la demande d'interconnexions souveraines et sécurisées à mesure que les ensembles de données du secteur public migrent hors site vers des installations accréditées.

Explosion du trafic lié au calcul en périphérie et à l'IoT

Les incitations à l'Industrie 4.0 ont aidé les fabricants italiens à dépenser 7,1 milliards EUR en machines numériques avancées en 2022.[1]Administration du commerce international, "Italie - Fabrication avancée", trade.gov Les boucles de contrôle en temps réel - rendues possibles par les réseaux sensibles au temps, les bus de terrain Gigabit Ethernet et les centres de données micro-modulaires - génèrent une vague de trafic est-ouest qui n'atteint jamais les cœurs hyperscale. Le partenariat de Cellnex avec Everynet pour déployer une couverture nationale LoRaWAN et la stratégie de points de présence en périphérie d'Open Fiber fournissent des liaisons du dernier kilomètre qui doivent être sécurisées, segmentées et surveillées via des commutateurs-routeurs compacts à 100 G. Ces déploiements soulignent comment le calcul en périphérie maintient le marché des réseaux de centres de données en Italie ancré aux grappes industrielles régionales.

Financement PNRR pour l'infrastructure numérique du secteur public

Plus de 5,3 milliards EUR du PNRR sont affectés aux réseaux fixes et mobiles à très haute capacité. Les projets vont de la connexion de 23 300 écoles à la fibre optique jusqu'au domicile (FTTH) à l'équipement des hôpitaux municipaux avec des liaisons WAN à 10 G. Le prêt de 50 millions EUR de la BEI accordé à FibreConnect étend les anneaux de fibre noire aux parcs industriels où moins de 20 % bénéficiaient d'une couverture de qualité opérateur. Le financement comprime les calendriers de réduction de la fracture numérique et engage les entités publiques à adopter des routeurs de niveau entreprise, des pare-feux de nouvelle génération et des plateformes de contrôle d'accès au réseau conformes aux lignes directrices zéro confiance de l'ACN.

Adoption des réseaux ouverts (boîtiers blancs, SONiC)

Les opérateurs cloud italiens se tournent vers des commutateurs désagrégés exécutant le logiciel open source pour les réseaux ouverts dans le cloud (SONiC), attirés par l'indépendance vis-à-vis des fournisseurs et un rythme de renouvellement des circuits intégrés spécifiques aux applications (ASIC) plus rapide. Dell Technologies a certifié sa distribution Enterprise SONiC sur les derniers commutateurs à 25,6 T, offrant un contrôle des micro-rafales adapté aux grappes d'IA.[2]Dell Technologies, "Enterprise SONiC Distribution for modern workloads", dell.com Les hyperscaleurs citent la réduction des dépenses d'investissement, la simplification de l'automatisation et la capacité d'innover au niveau de la couche NOS comme raisons de contourner les architectures propriétaires. Cette tendance récompense les fournisseurs de matériel de style ODM et stimule l'adoption de contrôleurs basés sur les intentions qui inventorient et programment des structures multi-fournisseurs à travers le marché des réseaux de centres de données en Italie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en réseaux | −1.4% | Pôles industriels du Nord | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées pour la migration vers le 100 G/400 G | −1.1% | Grands campus | Moyen terme (2-4 ans) |

| Volatilité des prix de l'énergie impactant le coût total de possession | −0.8% | Grandes installations | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en ASIC | −0.7% | Approvisionnement mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en réseaux

Seulement 46 % des Italiens possèdent des compétences numériques de base, bien en dessous de la moyenne européenne, créant un déficit de talents récurrent. Environ 184 000 postes vacants dans les technologies de l'information et de la communication (TIC) ont été publiés entre janvier 2023 et août 2024, mais de nombreux rôles - ingénieurs en automatisation des réseaux, testeurs de pénétration, ingénieurs en fiabilité des sites (SRE) - restent non pourvus. Le Piano Nuove Competenze prévoit que jusqu'à 3,6 millions de travailleurs auront besoin d'une montée en compétences numériques d'ici 2028. Pour les opérateurs de centres de données, la pénurie fait gonfler les salaires, prolonge les délais de déploiement et accroît le recours aux services gérés, tempérant le rythme auquel le marché des réseaux de centres de données en Italie peut adopter des architectures de pointe.

Dépenses d'investissement élevées pour la migration vers le 100 G/400 G

La migration de 10 G/40 G vers 100 G ou 400 G implique de nouvelles optiques, des topologies à feuilles et à épines à plus haute densité, et des mises à niveau des installations en matière d'alimentation et de refroidissement. Le commutateur Cisco 8111-32EH à 25,6 T promet une économie d'énergie de 77 % par bit, mais nécessite des baies et une installation de fibre repensées pour réaliser ces économies. La hausse des droits de douane sur les équipements ODM chinois gonfle encore davantage les prix d'acquisition. Les acheteurs du secteur public et les entreprises de taille intermédiaire étalent souvent leurs déploiements optiques sur plusieurs cycles budgétaires, ralentissant la courbe de revenus adressables pour le marché des réseaux de centres de données en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les produits mènent tandis que les services accélèrent

Les produits représentent 71,60 % des dépenses de 2025, ancrés par les commutateurs Ethernet, les routeurs et les pare-feux de nouvelle génération qui constituent l'épine dorsale physique des campus de colocation et cloud en Italie. La taille du marché des réseaux de centres de données en Italie pour le seul matériel de commutation approche 292,7 millions USD en 2025, soutenu par la demande des hyperscaleurs pour des plateformes de commutation haut de rack (ToR) à 100 G et par le déploiement de commutateurs de périphérie compacts à 1 U avec alimentations AC/DC redondantes. Les dispositifs de sécurité se développent également à mesure que l'ACN impose une inspection intégrée à chaque point de démarcation.

Les services, bien que moins importants, croissent à un CAGR de 12,02 % parce que la pénurie de talents contraint les opérateurs à externaliser la conception, le déploiement et la gestion du centre d'opérations réseau (NOC) 24×7. Les contrats de SD-WAN géré, de réseau en tant que service (NaaS) et d'optimisation du cycle de vie regroupent le conseil, l'augmentation des effectifs et la surveillance pilotée par l'IA. Les locataires de colocation demandent de plus en plus un provisionnement de connexions croisées de haute qualité et des audits de micro-segmentation, faisant croître les revenus des services plus rapidement que le matériel sur le marché des réseaux de centres de données en Italie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les soins de santé perturbent la domination de l'informatique

L'informatique et les télécommunications détenaient 31,85 % de la part de la taille du marché des réseaux de centres de données en Italie en 2025, soutenues par les mises à niveau des cœurs des opérateurs et la densification du transport de la 5G. Néanmoins, les soins de santé et les sciences de la vie dépasseront tous les autres secteurs verticaux à un CAGR de 13,12 % jusqu'en 2031, propulsés par la télémédecine, l'archivage d'images PACS et les passerelles IoT médicales qui exigent des interconnexions déterministes à faible latence. Les outils de diagnostic basés sur l'IA générative poussent le trafic vers des grappes GPU, augmentant encore le nombre de ports de commutation.

Les banques et les assureurs maintiennent une croissance à un chiffre moyen à mesure que les règles PSD2 et DORA imposent la journalisation au niveau des transactions et des topologies de reprise après sinistre actif-actif. L'industrie manufacturière suit de près, intégrant des robots compatibles avec les réseaux sensibles au temps (TSN) avec Ethernet industriel à 25 G et déployant des nœuds de brouillard à l'intérieur des usines. Les obligations de sécurité de chaque secteur vertical convergent vers l'accès réseau zéro confiance, aidant le secteur des réseaux de centres de données en Italie à intégrer des frameworks d'inspection approfondie des paquets et d'assurance continue dans plusieurs segments de clientèle.

Par type de centre de données : les hyperscaleurs défient le leadership de la colocation

Les opérateurs de colocation ont commandé 46,70 % des revenus en 2025, tirant parti de salles de rencontre neutres vis-à-vis des opérateurs et d'économies d'échelle dans l'approvisionnement en énergie. Plusieurs ont prépayé des salles entières à des fournisseurs de services cloud cherchant une entrée rapide sur le marché. Pourtant, les hyperscaleurs enregistreront un CAGR de 14,07 %, modifiant le paysage des parts du marché des réseaux de centres de données en Italie à mesure que les régions cloud souveraines entrent en ligne. Leur préférence pour les architectures à feuilles et à épines exécutant SONiC et des optiques ZR+ à 400 G remodèle les tableaux de bord des fournisseurs.

Les installations de périphérie et micro se multiplient près des pôles logistiques et des villes universitaires, apportant des modules à rack unique avec des collecteurs de refroidissement par liquide intégrés. Cette topologie oblige les plateformes d'orchestration à gérer des milliers de réseaux locaux miniatures tout en maintenant des plafonds de latence déterministes. Les fournisseurs qui regroupent la découverte des actifs, l'automatisation des structures et l'analyse énergétique gagnent du terrain auprès des opérateurs qui manquent de personnel sur site et ont besoin de contrôles de remédiation à distance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par bande passante : le segment supérieur à 100 GbE prend de l'élan

Le niveau 50-100 GbE reste le pilier de travail, mais le segment >100 GbE affichera les gains les plus rapides à un CAGR de 13,96 % à mesure que les pipelines d'inférence d'IA et les grappes de calcul haute performance (HPC) dépassent les dorsales plus anciennes. L'usine d'IA NeXXt de Fastweb, dotée d'un NVIDIA DGX SuperPOD, relie chaque nœud avec des interfaces à 400 G, soulignant le rythme de l'inflation de la bande passante ilsole24ore.com. Les réseaux de recherche nationaux tels que GARR testent déjà des longueurs d'onde à 800 G, démontrant que l'installation optique évolue en tandem garr.it.

La cohorte ≤10 GbE subsiste dans les enceintes de périphérie, les salles de serveurs des petites et moyennes entreprises et les points de présence métropolitains rénovés où les contraintes budgétaires ou le câblage cuivre hérité dominent encore. Pendant ce temps, le segment 25-40 GbE continue de desservir les couches d'agrégation de niveau intermédiaire mais atteindra son pic avant 2027 à mesure que les opérateurs sauteront directement vers les optiques à 100 G une fois la parité des prix atteinte. Les fournisseurs d'optiques capables de fournir des modules QSFP112 et QSFP-DD en volume sans perturbations de la chaîne d'approvisionnement sont en mesure de capter une part de portefeuille disproportionnée sur le marché des réseaux de centres de données en Italie.

Analyse géographique

Le nord de l'Italie, dirigé par la Lombardie et sa capitale Milan, abrite environ 26 % de l'espace blanc national des centres de données et reste le nœud des dorsales transfrontalières entrant via Marseille et Barcelone. La densité des centres de données à Milan favorise le peering local, attirant les hyperscaleurs qui préfèrent la proximité avec les points d'échange Internet (IXP) et les grappes de technologie financière. Rome suit en tant que lieu de cloud souverain, desservant les ministères et les locataires de niveau défense ; sa zone métropolitaine bénéficie de subventions PNRR qui financent des extensions de fibre noire vers les campus gouvernementaux.

Les régions centrales comme la Toscane et l'Émilie-Romagne cultivent des campus durables exploitant les réservoirs géothermiques et hydroélectriques. Une installation alimentée par la géothermie à Larderello illustre comment les profils d'énergie verte différencient la sélection des sites sur le marché des réseaux de centres de données en Italie. Les consortiums de recherche en IA générative liés à l'Institut national de physique nucléaire et aux universités régionales nécessitent en outre des dorsales de recherche et d'éducation multi-térabits.

Le Sud reste moins bancarisé et moins industrialisé, mais les allocations du PNRR donnent la priorité au comblement de la fracture numérique d'ici 2026. Les déploiements de fibre optique jusqu'au domicile (FTTH) en Pouilles et en Campanie, ainsi que les atterrissages de câbles sous-marins en Sicile, améliorent la latence vers les marchés d'Afrique du Nord et du Moyen-Orient. Neuf zones métropolitaines italiennes - de Bari à Trieste - ont été sélectionnées pour le programme européen des 100 villes neutres en carbone, stimulant les installations de périphérie qui soutiennent les plateformes de mobilité intelligente, les réseaux de surveillance et les capteurs environnementaux en temps réel. Chaque déploiement étend le marché des réseaux de centres de données en Italie à des provinces auparavant insuffisamment desservies par des infrastructures de qualité opérateur.

Paysage concurrentiel

Le marché des réseaux de centres de données en Italie équilibre les fournisseurs traditionnels à pile complète face aux challengers des réseaux ouverts. Cisco, Dell Technologies et Hewlett-Packard Enterprise protègent leur terrain d'opérateurs établis en regroupant matériel, logiciels et services de cycle de vie ; Cisco à lui seul emploie plus de 600 personnes localement et exploite un centre de co-innovation à Milan axé sur les réseaux à sécurité quantique. Dell exploite sa distribution SONiC pour séduire les constructeurs cloud en quête de flexibilité de type boîtier blanc, tandis que l'acquisition de Juniper Networks par HPE en 2025 positionne l'entité fusionnée comme une alternative crédible aux structures d'IA face à Cisco.

La plateforme Apstra basée sur les intentions de Juniper séduit les opérateurs de colocation multi-fournisseurs ayant besoin d'une télémétrie uniforme sur les boîtiers basés sur Arista, Cisco et Broadcom. Extreme Networks se différencie par une structure gérée dans le cloud qui intègre le Wi-Fi, la commutation et l'analyse, déclarant 1,1 milliard USD de revenus pour l'exercice 2024 et se classant deuxième dans le monde en termes de revenus récurrents annuels (ARR) pour les réseaux cloud. Les intégrateurs italiens de plus petite taille tels qu'Unidata mettent l'accent sur le réseau en tant que service (NaaS) et la vente en gros d'IoT, visant une croissance à deux chiffres en déchargeant les dépenses d'investissement des petites et moyennes entreprises numériquement sous-desservies.

L'adoption de l'open source tempère le pouvoir de fixation des prix des opérateurs établis. Les fournisseurs ODM de Taïwan expédient des boîtiers à métal nu exécutant SONiC, Cumulus ou des images NOS maison, réduisant les cycles d'approvisionnement. Simultanément, les pénuries d'ASIC et les pressions tarifaires poussent les opérateurs vers un approvisionnement multiple, amplifiant la demande de fournisseurs de composants optiques capables de garanties de source alternative. Les volumes de cyberattaques ayant augmenté de 65 % en 2024 maintiennent la pertinence des fournisseurs de pare-feux de nouvelle génération et de passerelles zéro confiance dans chaque appel d'offres, renforçant un marché des réseaux de centres de données en Italie équilibré mais intensément disputé.

Leaders du secteur des réseaux de centres de données en Italie

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Unidata a affiché une croissance de ses revenus de 9 % pour l'exercice 2024 à 101,3 millions EUR et a exposé un plan de CAGR de 12 % jusqu'en 2027, reposant sur l'adoption du NaaS et de l'IoT.

- Janvier 2025 : HPE a finalisé son acquisition de Juniper Networks pour 14 milliards USD, combinant les portefeuilles Aruba, GreenLake et Mist AI.

- Novembre 2024 : Telecom Italia a accepté une offre de 18,8 milliards EUR pour sa division NetCo de lignes fixes, séparant les activités de services et d'infrastructure.

- Octobre 2024 : l'Agence nationale de cybersécurité italienne a accueilli Cybertech Europe 2024, mettant en lumière les mandats de sécurité intégrée dès la conception pour l'infrastructure cloud.

- Août 2024 : Extreme Networks a déclaré 1,1 milliard USD de ventes pour l'exercice 2024, réalisant une croissance de 29 % des revenus récurrents du logiciel en tant que service (SaaS).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché italien des réseaux de centres de données comme le revenu annuel généré par les commutateurs, les routeurs, les directeurs de réseaux de stockage, les dispositifs de sécurité, les interconnexions optiques, les contrôleurs de réseaux définis par logiciel, et les services professionnels et gérés associés installés dans des centres de données commerciaux, de colocation, d'hyperscale et de périphérie construits à cet effet et opérant sur le territoire italien.

Exclusion du champ d'application : les équipements déployés dans les réseaux locaux des entreprises, les réseaux centraux ou d'accès des fournisseurs de services de télécommunications et les routeurs domestiques sont exclus du champ d'application.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage en zone (SAN)

- Contrôleurs de distribution d'applications (ADC)

- Appareils de sécurité réseau

- Contrôleurs de réseaux définis par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- Informatique et télécommunications

- Banque, services financiers et assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Soins de santé et sciences de la vie

- Industrie manufacturière et industrielle

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscaleurs/fournisseurs de services cloud

- Centres de données en périphérie/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25-40 GbE

- 50-100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations ont eu lieu avec des opérateurs de cloud à grande échelle, des constructeurs de colocation autour de Milan et de Rome, des grossistes en fibre optique et des consultants indépendants en conception de réseaux. Ces discussions ont permis de clarifier les taux de migration de 100 G en direct, les prix de vente moyens et le calendrier des nouvelles salles financées par le PNRR, ce qui nous a permis d'affiner les intervalles de rafraîchissement supposés et les taux d'attachement des services.

Recherche documentaire

Nous avons d'abord cartographié la base d'installation totale adressable en utilisant des sources librement accessibles telles que les enquêtes sur l'utilisation des TIC de l'ISTAT, les séries de surfaces de centres de données d'Eurostat, les bulletins de trafic réseau d'AGCOM, le registre de l'énergie renouvelable de la GSE et les avis d'appel d'offres publiés sur Tenders Info. Les documents 10-K des fournisseurs, les présentations aux investisseurs, les résumés de brevets de Questel et les articles techniques publiés dans IEEE Xplore nous ont ensuite aidés à comparer les densités portuaires, les ratios de dépenses et les cycles de mise à niveau typiques. Une vérification croisée avec les codes d'importation des douanes (Volza) a permis de valider les expéditions entrantes de commutateurs 25 G, 100 G et 400 G. La liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

La modélisation descendante commence par l'inventaire de l'espace blanc commandé par l'Italie et le nombre moyen de baies, qui sont ensuite mis en correspondance avec les normes de port par baie et les ASP pondérés pour dériver les dépenses de 2024. Certains contrôles ascendants, les revenus des fournisseurs et les enquêtes sur les canaux de distribution, sont utilisés pour vérifier les totaux. Les principales variables suivies chaque année sont les suivantes 1) la charge informatique nouvellement livrée (MW), 2) le trafic est-ouest moyen par serveur, 3) la part des ports 25 G/100 G, 4) le nombre d'installations en périphérie, 5) la pénétration des services gérés. Une régression multivariée sur ces facteurs produit les prévisions pour 2025-2030 ; l'analyse des scénarios permet de capter la hausse des tissus de l'IA ou la baisse des investissements différés. Les lacunes des données dans les listes de fournisseurs sont comblées par l'imputation de la valeur médiane du prix de vente moyen sur la base des valeurs contractuelles divulguées.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux par les analystes, les indicateurs de variance déclenchent une nouvelle vérification auprès d'au moins une source, et les deltas inhabituels supérieurs à +/-5 % entraînent un rappel aux personnes interrogées. Les modèles sont actualisés chaque année, avec des modifications intermédiaires après des événements importants ; une vérification de dernière minute est effectuée avant la publication.

Ancre de crédibilité : Pourquoi le réseau de base du centre de données de Mordor en Italie se démarque-t-il ?

Les estimations publiées sont rarement alignées car les éditeurs mélangent les champs d'application, les devises et les cadences d'actualisation.

La couverture des composants, l'inclusion de l'équipement électrique et le choix des multiplicateurs de trafic sont les facteurs d'écart habituels.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 545,2 MILLIONS D'USD (2025) | Renseignements sur le Mordor | |

| 750 MILLIONS D'EUROS (2023) | Conseil mondial A | combine la commutation, le câblage et le logiciel DC ; base EUR sans normalisation FX |

| USD 3,13 B (2024) | Journal professionnel B | valorise l'ensemble des investissements dans les centres de données, et pas seulement les réseaux, ce qui gonfle le chiffre de base |

La comparaison montre qu'une fois que le périmètre et la devise sont appliqués, Mordor Intelligence fournit une base de référence équilibrée et traçable, enracinée dans des variables clairement définies et une discipline de mise à jour annuelle sur laquelle les décideurs peuvent s'appuyer.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des réseaux de centres de données en Italie ?

Le marché est évalué à 597,97 millions USD en 2026 et devrait atteindre 948,96 millions USD d'ici 2031, reflétant un CAGR de 9,68 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les services, notamment la conception, l'intégration et les contrats de gestion des centres d'opérations réseau (NOC), devraient augmenter à un CAGR de 12,02 % jusqu'en 2031, les entreprises externalisant les rares expertises en réseaux.

Pourquoi les soins de santé sont-ils le secteur vertical d'utilisateurs finaux qui se développe le plus rapidement ?

La télémédecine, l'imagerie PACS et les projets IoT médicaux financés dans le cadre du Plan national de relance de l'Italie nécessitent des connexions à faible latence et à haute bande passante, entraînant un CAGR de 13,12 % pour les soins de santé et les sciences de la vie.

Comment progressera l'adoption du segment >100 GbE ?

Les bandes passantes supérieures à 100 GbE devraient croître à un CAGR de 13,96 %, alimentées par des grappes d'IA telles que le DGX SuperPOD de Fastweb et des réseaux de recherche modernisant leurs équipements vers des optiques à 400 G/800 G.

Quelles régions d'Italie attirent le plus d'investissements dans les centres de données ?

La Lombardie (Milan), le Latium (Rome) et les zones d'énergie verte émergentes en Toscane sont les leaders, tandis que les provinces méridionales gagnent en dynamisme grâce aux programmes de réduction de la fracture numérique financés par le PNRR.

Quels facteurs pourraient freiner la croissance du marché ?

Une pénurie persistante de compétences, des dépenses d'investissement élevées pour les déploiements à 400 G et la volatilité des prix de l'énergie pourraient amputer de plus de 3 % la croissance composée si elles ne sont pas traitées.

Dernière mise à jour de la page le: