Taille et parts du marché de la construction de centres de données en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

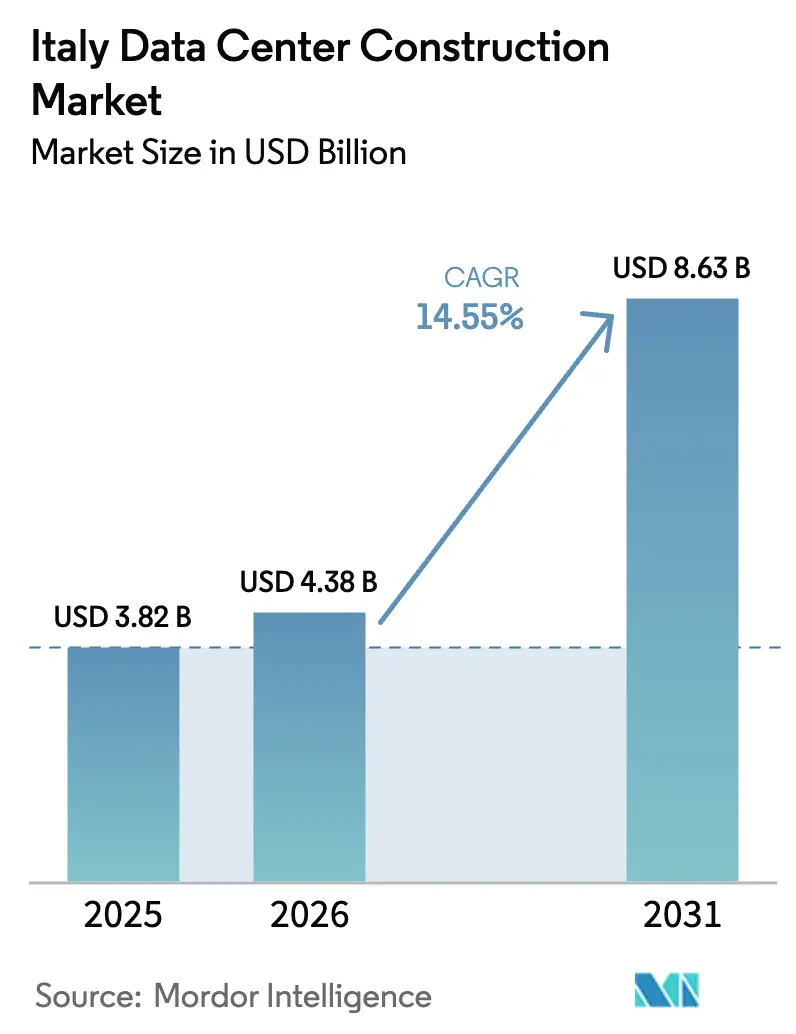

| Taille du marché de l'année de base (2025) | 3.82 Milliards de dollars |

| Taille du Marché (2026) | 4.38 Milliards de dollars |

| Taille du Marché (2031) | 8.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Italie par Mordor Intelligence

La taille du marché de la construction de centres de données en Italie en 2026 est estimée à 4,38 milliards USD, en hausse par rapport à la valeur 2025 de 3,82 milliards USD, avec des projections pour 2031 indiquant 8,63 milliards USD, croissant à un TCAC de 14,55 % sur la période 2026-2031. Des flux de capitaux stables en provenance des hyperscalers, un soutien gouvernemental solide et le rôle géographique de l'Italie en tant que nœud de connectivité méditerranéen constituent le fondement de cette montée en puissance rapide. Les demandes de raccordement électrique ont déjà dépassé la capacité installée du réseau, mais les plans d'investissement soutenus de Terna et une vague de nouveaux atterrissages de câbles sous-marins maintiennent le sentiment des investisseurs positif. Microsoft, AWS, Google Cloud et Oracle continuent d'ancrer de nouvelles constructions, tandis que des opérateurs nationaux tels que TIM et Aruba associent expertise locale et meilleures pratiques mondiales pour accélérer la livraison. La montée des exigences en matière de durabilité, le déploiement de la 5G et l'approche de construction à la location adoptée par les hyperscalers façonnent collectivement la prochaine phase du marché de la construction de centres de données en Italie.

Principaux enseignements du rapport

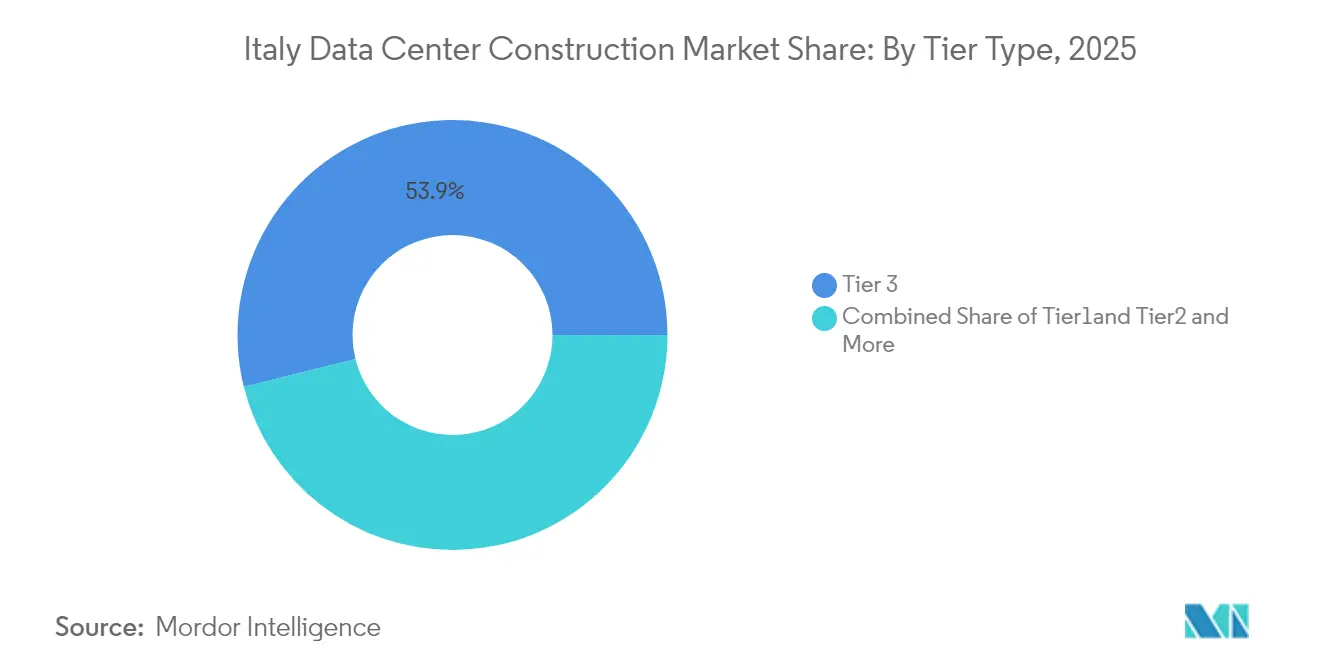

- Par type de niveau, le niveau 3 a dominé avec une part de 53,86 % du marché de la construction de centres de données en Italie en 2025, tandis que les installations de niveau 4 se développent à un TCAC de 17,48 % jusqu'en 2031.

- Par type de centre de données, les services de colocation ont détenu une part de 55,94 % de la taille du marché de la construction de centres de données en Italie en 2025 ; les sites hyperscalers à construction propre croissent de 18,98 % par an jusqu'en 2031.

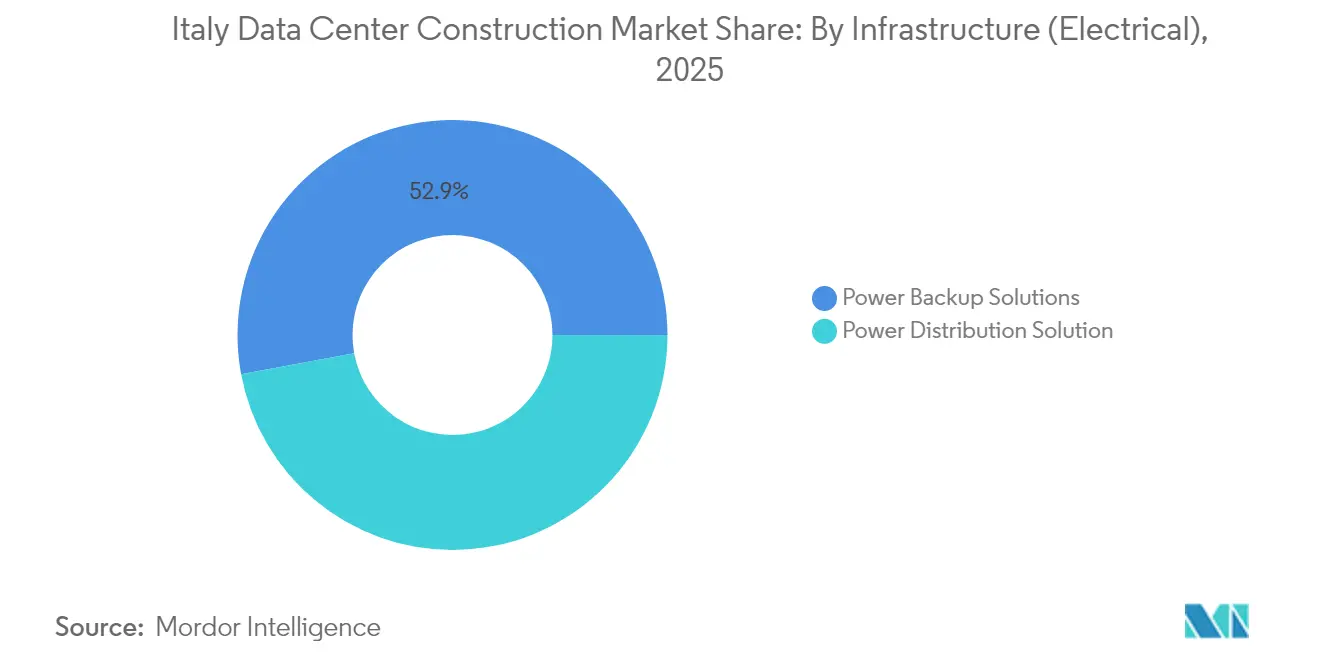

- Par infrastructure électrique, les solutions de secours électrique représentaient 52,93 % de la taille du marché de la construction de centres de données en Italie en 2025, tandis que les solutions de distribution d'énergie affichent le TCAC le plus rapide à 18,56 %.

- Par infrastructure mécanique, les systèmes de refroidissement ont capturé 47,88 % de la taille du marché de la construction de centres de données en Italie en 2025 et restent essentiels alors que les serveurs et le stockage progressent à un TCAC de 16,13 %.

- Sur le plan régional, le nord de l'Italie a représenté 61,58 % des revenus de 2025 ; la Sicile devrait afficher le TCAC le plus élevé à 20,87 % grâce aux nouveaux atterrissages de câbles.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de la 5G accélérant les constructions périphériques et centrales | +2.8% | National, axé sur Milan, Turin, Rome | Moyen terme (2 à 4 ans) |

| Demande croissante de services cloud et hyperscale | +3.2% | Régions du nord et du centre | Court terme (≤ 2 ans) |

| Subventions numériques du PNRR | +2.1% | À l'échelle nationale, zones sous-desservies prioritaires | Moyen terme (2 à 4 ans) |

| Exigences en matière de durabilité et approvisionnement en énergie verte | +1.9% | À l'échelle de l'UE, l'Italie en tête de l'adoption méditerranéenne | Long terme (≥ 4 ans) |

| Nouveaux atterrissages de câbles sous-marins | +1.7% | Sicile, Gênes, côte méditerranéenne | Long terme (≥ 4 ans) |

| Modèle de construction à la location | +1.5% | Nord de l'Italie, s'étendant vers le sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement de la 5G accélérant les constructions périphériques et centrales

L'acquisition par WindTre des actifs 5G autonomes d'OpNet pour 485 millions d'EUR a débloqué 3 000 stations de base desservant 75 % de la population italienne, suscitant une demande immédiate pour des sites micro-périphériques qui renforcent les cœurs de réseau traditionnels. Le plan 2024-2026 de TIM prévoit 16 nouveaux centres de données qui s'articulent avec cette dynamique nationale de déploiement de la 5G,[1]Telecom Italia, "TIM 2024-2026 Plan Accelerates 5G and Cloud," telecomitalia.com et le programme de 1 900 sites de Phoenix Tower International souligne davantage le besoin en capacité à faible latence. Comme la 5G répartit les charges de travail entre la radio, la périphérie et le cœur de réseau, les planificateurs d'installations privilégient désormais des empreintes plus réduites à proximité des clusters de population, un refroidissement assisté par liquide avancé et des chemins de distribution résilients pour satisfaire des objectifs de latence stricts.

Demande croissante de services cloud et hyperscale

Google Cloud, Microsoft, AWS et Oracle continuent d'allouer des budgets de plusieurs milliards d'euros à l'expansion italienne, souvent en partenariat avec TIM ou d'autres opérateurs locaux. Le corridor Milan-Turin est devenu l'épicentre, mais les villes secondaires absorbent rapidement des projets à mesure que les sites de premier choix se raréfient. L'investissement hyperscale élargit non seulement le marché de la construction de centres de données en Italie, mais stimule également l'emploi local, des recherches de l'Université de Turin projetant 65 000 emplois d'ici 2025 grâce au seul écosystème Google.[2]Google Cloud, "Introducing Google Cloud Regions in Milan and Turin", cloud.google.com Les partenariats raccourcissent les cycles d'obtention des permis, assurent la conformité aux règles de souveraineté numérique et permettent aux opérateurs de proposer des services périphériques en vente croisée.

Subventions numériques gouvernementales du « PNRR »

Le PNRR italien alloue 32,5 milliards d'EUR aux objectifs numériques,[3]Commission européenne, "Recovery and Resilience Facility : Italy Country Factsheet," europa.eu et les directives axées sur le cloud dans l'administration publique créent une visibilité de la demande qui réduit le risque pour les capitaux privés. Le Piano Transizione 5.0 ajoute 12,7 milliards d'EUR de crédits d'impôt aux entreprises qui réduisent leur consommation d'énergie d'au moins 3 %, soutenant directement des constructions efficaces. Les enveloppes de financement municipal réservent 500 millions d'EUR à l'activation du cloud dans les zones sous-desservies, incitant les opérateurs à distribuer la capacité au-delà du cœur Milan-Turin et élargissant ainsi le marché de la construction de centres de données en Italie.

Montée des exigences en matière de durabilité et approvisionnement en énergie verte

À partir de septembre 2024, les règles de l'UE obligent les opérateurs à divulguer leurs indicateurs clés de performance énergétique, ce qui entraîne des améliorations en matière d'efficacité et d'approvisionnement en énergies renouvelables. Le décret Énergie italien réduit les délais d'obtention des permis pour les projets solaires et éoliens alimentant les centres de données, tandis que des acteurs tels qu'Aruba alimentent des campus entiers à l'aide de l'hydroélectricité et du photovoltaïque. Le système Avalon 3 de Retelit récupère la chaleur résiduelle pour des réseaux de chaleur de quartier, illustrant comment les réglementations environnementales stimulent l'innovation technique et des sources de revenus adjacentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté de l'électricité du réseau et volatilité des prix | -3.1% | À l'échelle nationale, grave dans le nord industriel | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre spécialisée | -2.2% | Principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Coûts d'ingénierie en zone sismique | -1.8% | Ceintures sismiques du centre et du sud | Long terme (≥ 4 ans) |

| Accès limité à l'eau recyclée pour le refroidissement | -1.4% | Zones industrielles arides | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rareté de l'électricité du réseau et volatilité des prix de l'énergie

Les demandes de raccordement ont dépassé 42 GW en mars 2025 — soit presque le triple de la marge disponible — obligeant les opérateurs à attendre jusqu'à trois ans pour de nouveaux raccordements. Le plan de réseau de 23 milliards d'EUR de Terna atténuera les congestions, mais pas avant la fin de la décennie. Entre-temps, certains hyperscalers rachètent des actifs énergétiques retirés d'Enel pour éviter les délais. La hausse des prix au comptant complique l'établissement des budgets, et les indices des coûts de construction ont augmenté de 20 % depuis la pandémie, réduisant les marges des promoteurs sur l'ensemble du marché de la construction de centres de données en Italie.

Pénurie de main-d'œuvre spécialisée dans la construction de centres de données

L'Italie partage avec le reste du monde un déficit de techniciens qualifiés maîtrisant l'alimentation haute densité, le refroidissement avancé et la conception parasismique. Les booms temporaires liés au dispositif Superbonus ont perturbé le marché du travail, laissant moins d'équipes qualifiées pour les constructions de niveau 4. Les filières de formation existent, mais nécessitent deux ans ou plus pour produire des résultats, exerçant une pression à la hausse sur les délais de livraison et les salaires, et freinant l'ensemble du marché de la construction de centres de données en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : le niveau 4 favorise une fiabilité premium

Les installations de niveau 3 contrôlaient 53,86 % de la part du marché de la construction de centres de données en Italie en 2025, les entreprises recherchant un équilibre entre disponibilité et coût. Néanmoins, les sites de niveau 4, requis par les secteurs de la finance, du gouvernement et des charges de travail d'intelligence artificielle, se développent de 17,48 % par an jusqu'en 2031. Ce segment exige des dépenses d'investissement plus élevées en raison des doubles chemins d'alimentation, de la maintenabilité en fonctionnement et du renforcement parasismique. Le refroidisseur d'appoint CoolLoop Trim Cooler de Vertiv, conforme aux prochaines règles F-GAS de l'UE, réduit l'énergie de refroidissement de 70 %, ce qui le rend attrayant pour les constructeurs de niveau 4 en quête de conformité et d'économies. L'IT4 d'Aruba à Rome illustre cette tendance avec cinq bâtiments en double, une charge informatique de 30 MW et une alimentation par énergies renouvelables.

La dynamique de croissance se répercute également sur les niveaux 1 et 2 pour les projets périphériques ou sensibles aux coûts. Pourtant, à mesure que la continuité d'activité prend de l'importance dans les conseils d'administration, ces niveaux inférieurs cèdent des parts aux conceptions tolérantes aux pannes. Le marché de la construction de centres de données en Italie montre donc une orientation claire vers une fiabilité premium, les opérateurs positionnant une capacité de niveau 4 modulaire le long des lignes sismiques pour minimiser les risques de perturbation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de centre de données : les hyperscalers remodèlent les schémas de construction

Malgré la base de 55,94 % de la colocation en 2025, les projets hyperscalers à construction propre progressent de 18,98 % par an. L'investissement de 4,3 milliards d'EUR de Microsoft dans le nord de l'Italie, associé à une architecture prête pour l'intelligence artificielle, illustre ce pivot. Google Cloud mêle construction propre et externalisation en louant des espaces à TIM à Milan et Turin, illustrant des formes hybrides qui optimisent la rapidité et la conformité. Cette vague porte la taille du marché de la construction de centres de données en Italie pour l'hyperscale à un montant estimé de 2,39 milliards USD d'ici 2031, soit 27,65 % de la valeur totale.

Les constructions périphériques et d'entreprise croissent modérément mais ancrent tout de même la diversification régionale. Le modèle de construction à la location allège le capital des hyperscalers : la région Oracle de Turin fonctionne au sein d'un campus TIM, répondant aux objectifs de disponibilité et de souveraineté sans propriété foncière directe. Les fonds de pension et d'infrastructure sont des propriétaires désireux, transformant les baux hyperscalers prévisibles de 20 ans en rendements similaires aux obligations, injectant ainsi de nouveaux capitaux dans le secteur de la construction de centres de données en Italie.

Par infrastructure, type électrique : l'innovation en distribution d'énergie s'accélère

Les systèmes de secours électrique représentent 52,93 % des dépenses actuelles, témoignant des besoins en disponibilité ininterrompue. Néanmoins, les équipements de distribution d'énergie affichent le TCAC le plus rapide à 18,56 % à mesure que les baies passent de 5 à 10 kW à 40 à 50 kW. La taille du marché de la construction de centres de données en Italie pour la distribution est appelée à doubler d'ici 2031, portée par des clusters d'intelligence artificielle comme le campus méridional d'iGenius avec 80 serveurs Nvidia. Les améliorations du réseau intelligent de Terna consacrent 3,4 milliards d'EUR à des sous-stations orientées centres de données, permettant une gestion de charge en temps réel.

Les jeux de barres avancés, les transformateurs à semi-conducteurs et le stockage d'énergie par batterie sur site figurent désormais dans les appels d'offres comme standard. Les opérateurs pré-câblent également en prévision d'une future intégration de piles à combustible. Ces investissements rationalisent les délais de mise en service tout en satisfaisant les indicateurs clés de performance définis par le futur tableau de bord de durabilité de l'UE.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par infrastructure mécanique : les systèmes de refroidissement face au défi de l'intelligence artificielle

Le refroidissement représentait 47,88 % des dépenses en 2025, mais les serveurs et le stockage — progressant de 16,13 % par an — dictent désormais la conception mécanique. L'immersion liquide, les échangeurs de chaleur en porte de baie et les boucles de récupération de chaleur modifient les agencements des installations. Le système DaTEG de Leonardo offre 30 % de meilleures performances des puces à une consommation électrique moindre, prouvant le retour sur investissement de la gestion thermique avancée. Le marché de la construction de centres de données en Italie doit également adapter les structures d'armoires pour des circuits liquides plus lourds et des équipements plus denses tout en assurant l'intégrité parasismique.

Les opérateurs génèrent de nouveaux revenus en vendant la chaleur récupérée aux services de quartier, comme le fait Avalon 3 de Retelit pour 1 250 foyers. Ces innovations s'inscrivent non seulement dans les objectifs climatiques de l'UE, mais atténuent également les tensions sur le réseau en compensant la demande de chauffage régionale.

Analyse géographique

Le nord de l'Italie reste l'épicentre, la Lombardie et le Piémont représentant environ 61,58 % des dépenses de 2025 grâce à des routes à fibre dense, à l'accès aux énergies renouvelables et à une chaîne d'approvisionnement expérimentée. Milan accueille les principaux campus d'Aruba, Data4, Microsoft et AWS, tandis que Turin a pris de l'élan après qu'Oracle et Google Cloud y ont établi des zones de cloud souverain. Cet effet de cluster accélère les délais d'exécution, mais risque de saturer la capacité du réseau, incitant les opérateurs à prospecter des parcelles dans le centre et le sud.

Palerme en Sicile, renforcée par le Sicily Hub de Sparkle et le câble BlueMed de 240 Tbps, positionne l'île comme une passerelle à trois continents. Gênes ajoute un second point d'atterrissage qui réduit considérablement la latence pour le trafic d'Afrique du Nord et du Moyen-Orient, élargissant le potentiel du marché de la construction de centres de données en Italie le long de la côte ligurienne. La « Data Valley » de Bologne, centrée sur le supercalculateur Leonardo, attire des locataires à forte intensité de calcul haute performance et des consortiums de recherche, diversifiant la demande au-delà du cloud commercial.

Les régions méridionales tirent parti de l'abondance solaire et éolienne, des coûts fonciers plus bas et des incitations du PNRR. Le projet de 1 milliard USD d'iGenius illustre ce pivot, intégrant énergies renouvelables et supercalcul dédié à l'intelligence artificielle. Toutefois, l'ingénierie parasismique alourdit les dépenses d'investissement, déclenchant le recours à l'avantage fiscal Sismabonus pour récupérer jusqu'à 50 % des dépenses de renforcement. Malgré des dépenses initiales plus élevées, les opérateurs valorisent la diversité des emplacements pour la reprise après sinistre et l'approvisionnement en énergie décarbonée, élargissant ainsi l'empreinte du marché de la construction de centres de données en Italie.

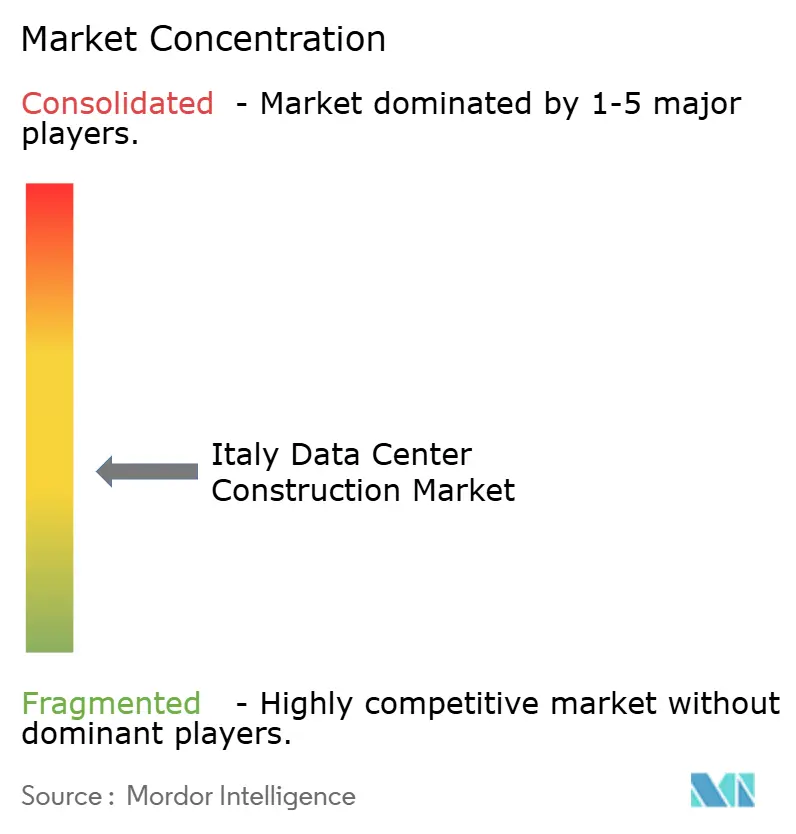

Paysage concurrentiel

La concurrence s'équilibre entre les télécommunications historiques (TIM, WindTre), les fournisseurs spécialisés (Aruba, Retelit) et les hyperscalers aux besoins de capacité voraces. TIM détient la plus grande empreinte nationale grâce à 16 centres de données et des accords cloud avec Google et Oracle. Aruba se différencie par des portefeuilles 100 % renouvelables, des certifications Rating 4 et des projets pilotes de récupération de chaleur, attirant des locataires soucieux de durabilité. Microsoft, AWS et Google soutiennent l'essentiel des nouvelles constructions, souvent par le biais de partenariats de location de terrain ou de coque alimentée qui réduisent les risques d'exécution locale.

Les fonds de capital-investissement et d'infrastructure amplifient la puissance financière : la participation de 80 % de Bain Capital dans AQ Compute et l'acquisition de 50 % d'OpCore d'Iliad par InfraVia débloquent des milliards pour l'expansion. Les mouvements stratégiques comprennent l'acquisition de mâts prêts pour la périphérie par Phoenix Tower, l'allocation de 1,4 milliard d'EUR de Vantage Data Centers pour la région EMEA et la hausse des dépenses d'investissement de Terna pour préserver la résilience du réseau. Le marché de la construction de centres de données en Italie connaît ainsi une accélération des fusions et acquisitions, une consolidation des fournisseurs et un accent plus marqué sur la conformité aux critères environnementaux, sociaux et de gouvernance (ESG) comme facteur de différenciation concurrentielle.

Leaders du secteur de la construction de centres de données en Italie

AECOM

Arup Group Limited

DPR Construction, Inc.

Schneider Electric SE

Fortis Construction, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : iGenius a confirmé que son campus du sud de l'Italie d'un milliard USD sera opérationnel avant l'été 2025 avec 80 serveurs Nvidia fonctionnant aux énergies renouvelables.

- Février 2025 : Stantec a remporté le contrat de conception de 3,2 milliards d'EUR pour l'installation d'essai de semi-conducteurs de Silicon Box dans le nord de l'Italie, soutenant les écosystèmes d'intelligence artificielle et de centres de données.

- Mars 2025 : Terna a augmenté ses dépenses d'investissement réseau du premier trimestre 2025 de 16,4 % à 562,1 millions d'EUR, réservant des fonds pour des interconnexions de centres de données à haute capacité.

- Mai 2025 : CyrusOne a dévoilé des plans pour un site de 54 MW à Milan alimenté entièrement par des énergies renouvelables et un refroidissement en circuit fermé.

- Juin 2025 : Apto a annoncé le plus grand campus d'Italie à Lacchiarella près de Milan, investissant 3 milliards d'EUR sur 228 000 m².

- Décembre 2024 : InfraVia a finalisé l'acquisition de 50 % de la plateforme OpCore d'Iliad, formant une coentreprise hyperscale paneuropéenne.

- Octobre 2024 : Bain Capital a acquis 80 % d'AQ Compute pour financer des déploiements de colocation durable à travers l'Europe, l'Italie figurant en bonne place sur la liste.

- Août 2024 : Retelit a lancé le premier dispositif de récupération de chaleur de centre de données en Italie sur Avalon 3, chauffant 1 250 foyers et réduisant les émissions de 3 300 tonnes de CO₂ par an.

Cadre de la méthodologie de recherche et portée du rapport

Définition du marché et couverture principale

Notre étude définit le marché italien de la construction de centres de données comme les dépenses d'investissement annuelles consacrées à la conception, à l'ingénierie et à l'érection d'installations nouvelles ou étendues, neutres pour les opérateurs, pour les entreprises et pour les centres de données de grande envergure, à l'intérieur des frontières italiennes. Ces dépenses couvrent les lots électriques et mécaniques, la construction générale, la sécurité et les tâches d'intégration et sont exprimées en dollars américains constants de 2024.

Exclusion du champ d'application : Nous excluons les opérations quotidiennes, les remplacements de matériel informatique pour rafraîchissement uniquement et les revenus de la colocation par location.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers à construction propre (fournisseurs de services cloud)

- Entreprises et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solutions de distribution d'énergie

- Solutions de secours électrique

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autres infrastructures mécaniques

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs concepteurs, des équipementiers électriques et des exploitants d'installations répartis entre la Lombardie, l'Émilie-Romagne, le Latium et la Sicile. Ces discussions ont permis de valider les coûts de construction par mégawatt, les calendriers de projet pondérés par les probabilités et l'évolution du mix vers le refroidissement liquide, comblant ainsi les principales lacunes laissées par les données ouvertes.

Recherche documentaire

Nous avons commencé par cartographier l'activité des permis et les demandes de raccordement au réseau déposées auprès de l'ARERA, en les recoupant avec les indices des coûts de construction d'Eurostat et le registre des capacités renouvelables de Gestore Servizi Energetici. Pour évaluer les projets régionaux, nous avons consulté les communiqués de presse du centre de données de l'Association italienne, les portails d'urbanisme de Milan et de Rome, ainsi que les bulletins d'efficacité énergétique de l'ENEA, qui clarifient l'adoption des technologies de refroidissement.

Les dossiers des entreprises, les évaluations de l'impact sur l'environnement et les actes du cadastre ont ensuite été exploités pour comparer l'empreinte des sites, tandis que D&B Hoovers a fourni des indices sur les revenus des entrepreneurs et Dow Jones Factiva a fourni des informations sur les contrats de construction d'hyperscalers. Les sources énumérées illustrent, sans l'épuiser, l'ensemble des recherches documentaires consultées.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les ajouts de puissance informatique annoncés en dépenses en appliquant des facteurs de construction $/MW spécifiques à la ville, qui sont ensuite réconciliés avec des échantillons ascendants provenant des listes de prix des fournisseurs et des vérifications des canaux. Le modèle est alimenté par des variables telles que la migration de la densité des baies, les tendances des prix du cuivre et de l'aluminium, les tarifs des CAE, les coûts fonciers, la croissance du nombre d'abonnés à la 5G et les lancements de régions hyperscalaires. La régression multivariée relie ces facteurs aux dépenses annuelles en capital, tandis que l'analyse de scénarios tient compte des chocs liés à la disponibilité de l'énergie du réseau. Lorsque la granularité des fournisseurs est faible, nous imputons les coûts à l'aide de références d'installations analogiques et signalons la variance pour examen.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à l'examen d'analystes chevronnés et à des tests de variance par rapport à des indicateurs indépendants tels que la demande d'heures de grue et les livraisons importées de systèmes de chauffage, de ventilation et de climatisation (CVC). Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des annonces de projets matériels. Avant la publication, un analyste ré-exécute les dernières données afin que les clients bénéficient d'une vue d'ensemble actualisée.

Pourquoi les chiffres de référence de Mordor concernant la construction de centres de données en Italie inspirent-ils confiance ?

Les estimations publiées divergent souvent parce que les entreprises prennent en compte différentes catégories de dépenses, utilisent des hypothèses de coûts de construction différentes ou actualisent les chiffres à des rythmes irréguliers.

Les principaux facteurs d'écart sur ce marché sont la prise en compte des rénovations, le traitement des probabilités de pipeline et le facteur d'inflation monétaire choisi ; c'est pourquoi Mordor Intelligence insiste sur les pipelines pondérés par les probabilités, les bases de référence en monnaie constante et une mise à jour annuelle, produisant ainsi un point de référence plus stable pour les décideurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,82 B (2025) | Renseignements sur le Mordor | - |

| USD 4,09 B (2024) | Conseil régional A | Mélange des dépenses d'OPEX et de maintenance du matériel avec les dépenses d'investissement dans les nouvelles constructions |

| USD 3,13 B (2024) | Journal professionnel B | Chaque projet annoncé est comptabilisé à sa valeur totale, sans actualisation des probabilités. |

| USD 4,00 B (2024) | Conseil mondial C | Les totaux sont gonflés en convertissant les contrats en euros à des taux au comptant plutôt qu'à des taux constants. |

La comparaison montre que lorsque le champ d'application, la pondération des probabilités et le traitement des devises sont harmonisés, les écarts se réduisent considérablement. Cette approche disciplinée est la raison pour laquelle, selon Mordor Intelligence, notre base de référence reste l'étalon le plus transparent et le plus reproductible pour les perspectives de construction de centres de données en Italie.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la construction de centres de données en Italie ?

Le marché de la construction de centres de données en Italie devrait enregistrer un TCAC de 14,55 % au cours de la période de prévision (2026-2031)

Quels sont les acteurs clés du marché de la construction de centres de données en Italie ?

AECOM, Arup Group Limited, Legrand, Daikin Applied et STULZ sont les principales entreprises opérant sur le marché de la construction de centres de données en Italie.

Quelles années couvre ce marché de la construction de centres de données en Italie ?

Le rapport couvre la taille historique du marché de la construction de centres de données en Italie pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché de la construction de centres de données en Italie pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: