Taille et part de marché des racks pour centres de données en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

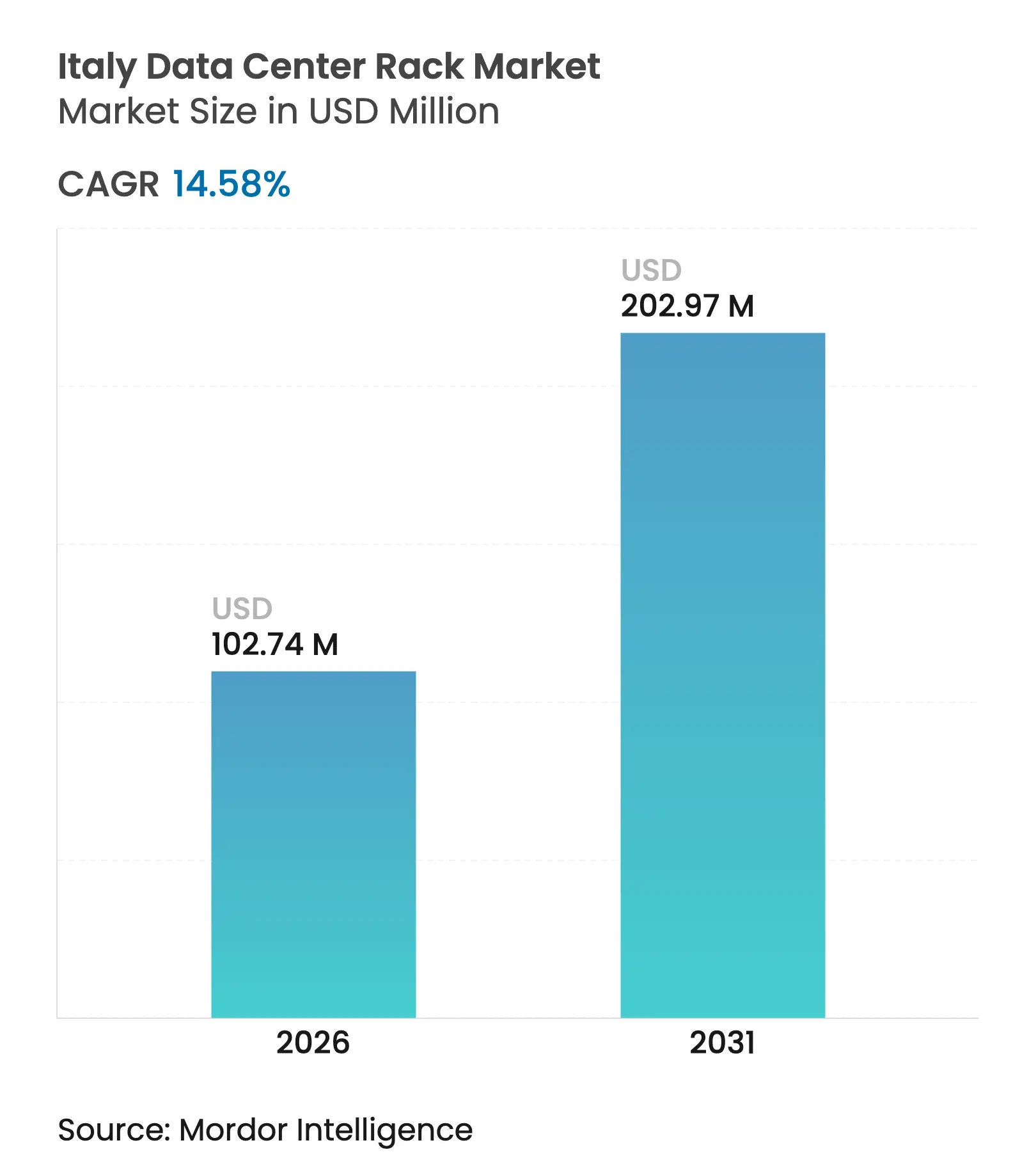

| Taille du Marché (2026) | 102.74 Millions de dollars américains |

| Taille du Marché (2031) | 202.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.58% CAGR |

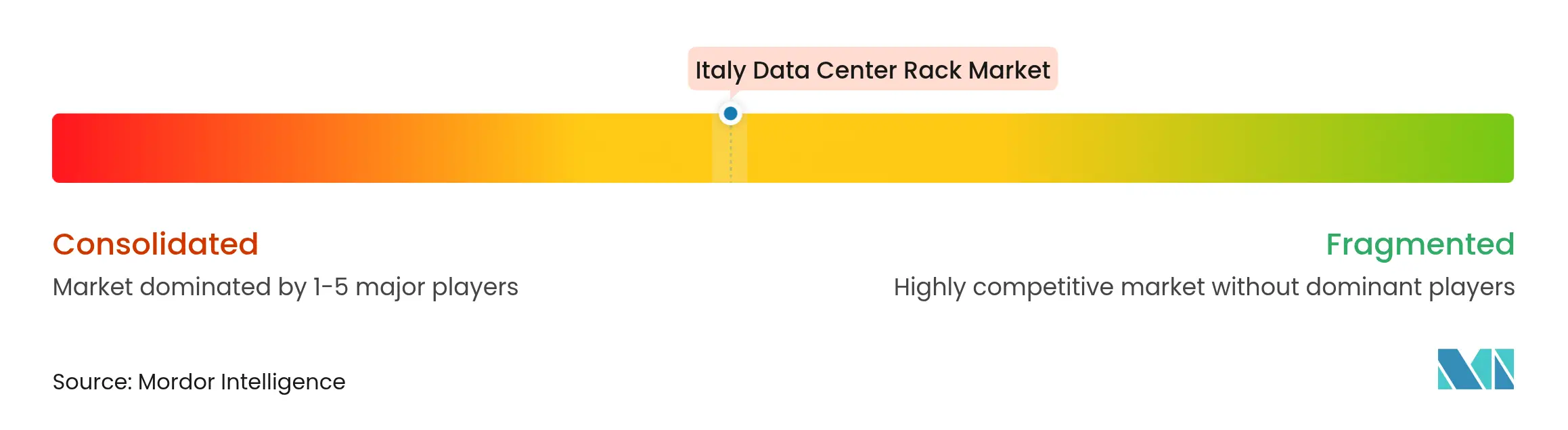

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks pour centres de données en Italie par Mordor Intelligence

La taille du marché des racks pour centres de données en Italie en 2026 est estimée à 102,74 millions USD, en progression par rapport à la valeur 2025 de 89,68 millions USD, avec des projections pour 2031 affichant 202,97 millions USD, soit une croissance au TCAC de 14,58 % sur la période 2026-2031. Les engagements de capitaux soutenus de plus de 6 milliards EUR (6,90 milliards USD) de la part de Microsoft, AWS et Data4, combinés au mandat de priorité au cloud du secteur public italien, constituent les principaux catalyseurs. Les demandes de raccordement électrique totalisent déjà 42 GW, un niveau qui signale un basculement décisif des déploiements patrimoniaux de 5 à 10 kW vers des racks de 80 à 100 kW conçus pour les charges de travail d'intelligence artificielle. Les déploiements en périphérie menés par les opérateurs télécoms nationaux et la forte hausse du financement lié aux critères ESG pour les architectures à refroidissement liquide renforcent davantage la demande. La dynamique concurrentielle favorise les fournisseurs capables de combiner racks, refroidissement et distribution d'alimentation dans une offre intégrée unique, alors que les prix de l'énergie restent 40 % supérieurs aux moyennes espagnoles, comprimant les marges opérationnelles.

Principaux enseignements du rapport

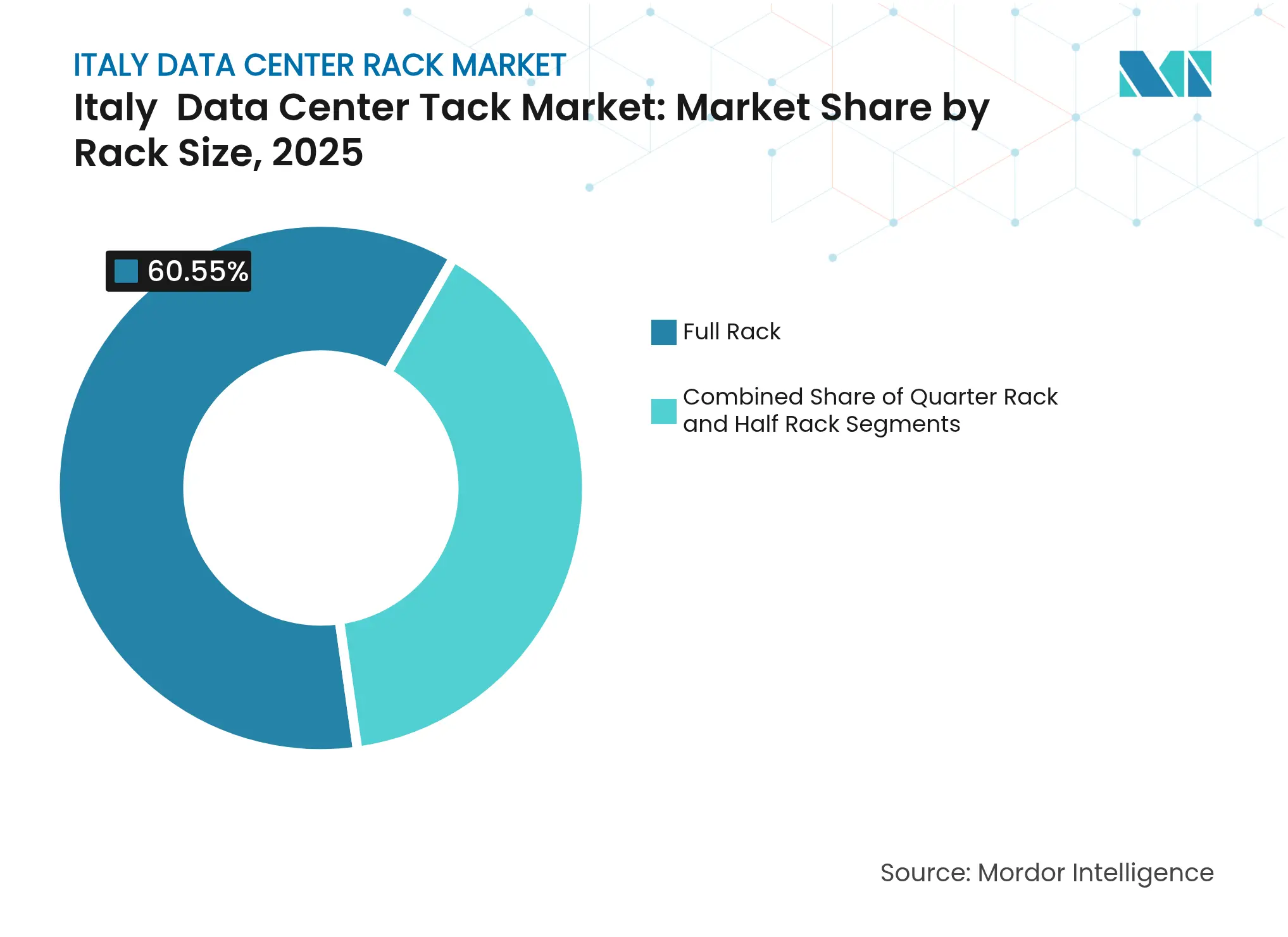

- Par taille de rack, les solutions de rack plein ont dominé avec une part de revenus de 60,55 % en 2025 ; les formats rack quart et rack demi sont en retrait, mais le rack plein devrait atteindre un TCAC de 14,68 % d'ici 2031.

- Par hauteur de rack, le 42U a conservé 51,80 % de la part de marché des racks pour centres de données en Italie en 2025, tandis que les racks 48U devraient se développer à un TCAC de 15,12 % jusqu'en 2031.

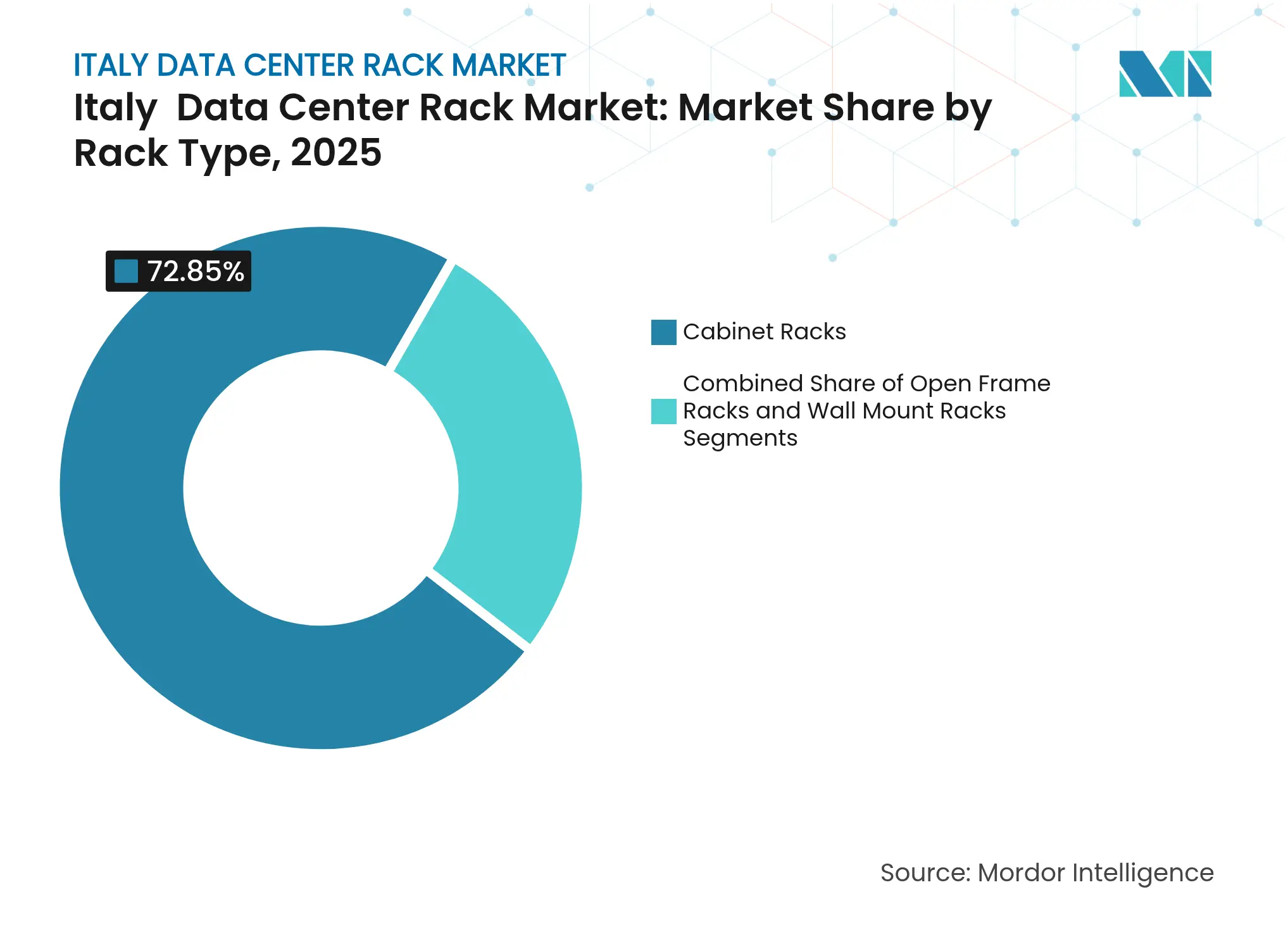

- Par type de rack, les systèmes à armoire ont représenté 72,85 % de la taille du marché des racks pour centres de données en Italie en 2025 et progressent à un TCAC de 15,96 % jusqu'en 2031.

- Par type de centre de données, la colocation a représenté 52,10 % des revenus 2025, mais les déploiements hyperscale et cloud connaissent la croissance la plus rapide, à un TCAC de 16,85 % jusqu'en 2031.

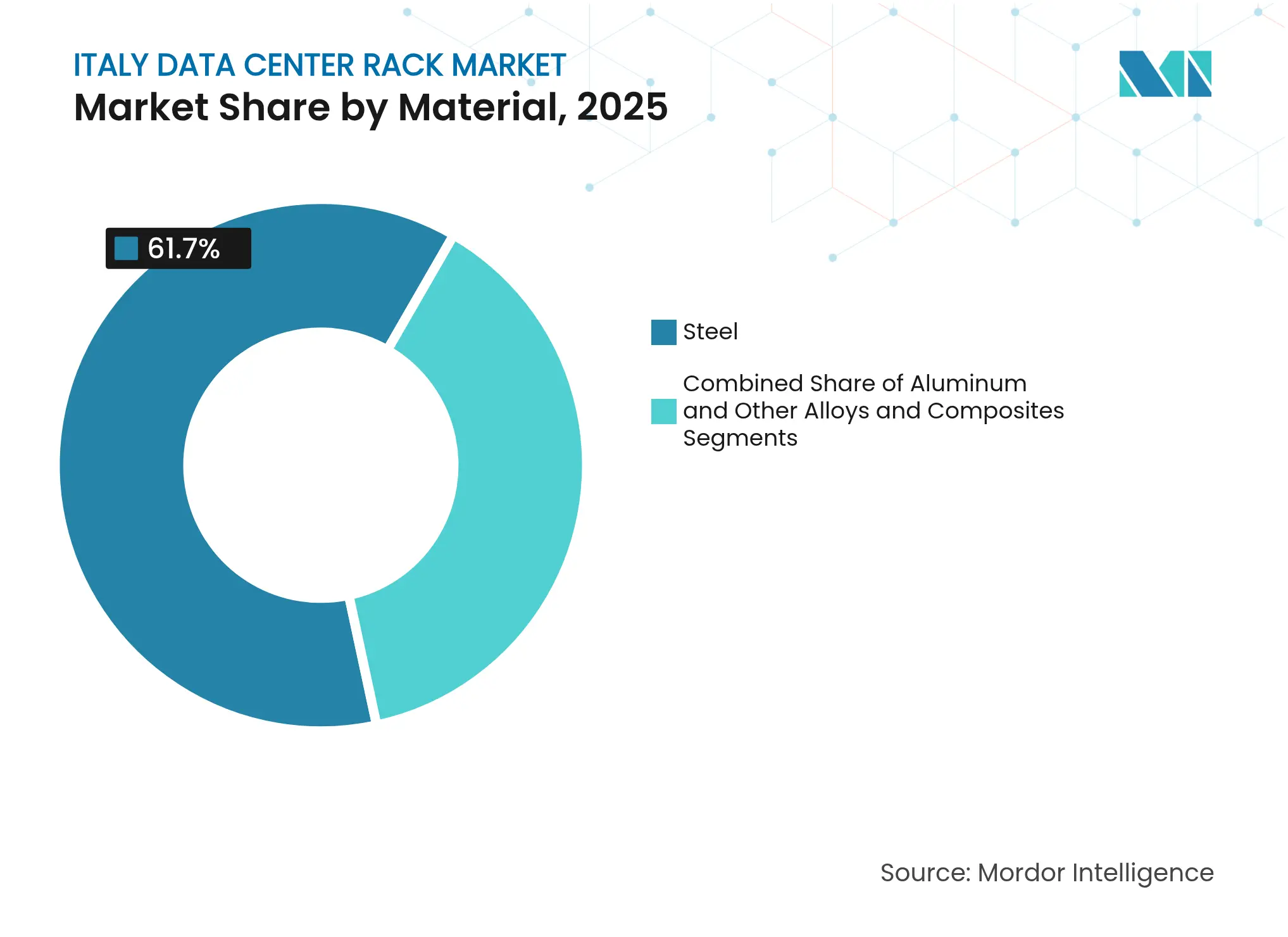

- Par matériau, l'acier a conservé une part de 61,70 % en 2025 ; l'aluminium est le matériau à forte croissance, progressant à un TCAC de 14,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des racks pour centres de données en Italie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politiques agressives de priorité au cloud du secteur public italien | +2.8% | National, concentré dans le pôle administratif de Rome | Moyen terme (2 à 4 ans) |

| Afflux d'investissements hyperscale autour des zones de disponibilité de Milan et Rome | +3.2% | Italie du Nord (Milan) et Italie centrale (Rome) | Court terme (≤ 2 ans) |

| Accélération des déploiements de réseaux périphériques par les opérateurs télécoms italiens (5G et rétroacheminement FTTH) | +1.9% | National, avec priorité aux zones métropolitaines | Moyen terme (2 à 4 ans) |

| Contrats de niveau de service de latence stricts imposés par les plateformes de commerce électronique et de technologie financière | +1.4% | Quartier financier de Milan, corridor d'e-gouvernement de Rome | Court terme (≤ 2 ans) |

| Croissance des charges de travail d'IA/ML exigeant des racks à haute densité (40 à 52 kW) | +3.8% | Corridor Milan-Rome, s'étendant à Turin et Naples | Long terme (≥ 4 ans) |

| Financement lié aux critères ESG favorisant les déploiements de racks à refroidissement liquide | +1.5% | National, avec accent sur les régions à énergie renouvelable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques agressives de priorité au cloud du secteur public italien

Le Plan national de relance et de résilience (PNRR) alloue 194,4 milliards EUR (223,81 milliards USD) à la modernisation des infrastructures publiques, et le Plan triennal 2024-2026 impose la migration de 75 % des charges de travail des agences vers des plateformes cloud.[1]Agenzia per l'Italia Digitale, « Piano Triennale per l'Informatica 2024-2026 », agid.gov.itLes racks standardisés conformes aux règles d'interopérabilité du Système de connectivité publique sont désormais obligatoires pour les nouveaux déploiements. Les règles d'hébergement souverain orientent davantage les achats vers des sources d'approvisionnement nationales, stimulant la demande d'armoires 42U sécurisées dans les corridors gouvernementaux de Rome.

Afflux d'investissements hyperscale autour des zones de disponibilité de Milan et Rome

L'expansion de Microsoft à hauteur de 4,3 milliards EUR (4,95 milliards USD) en Italie du Nord, l'extension d'AWS de 1,2 milliard EUR (1,38 milliard USD) à Milan et le campus de Data4 d'un milliard EUR (1,15 milliard USD) ancrent conjointement un cluster hyperscale nécessitant des racks 48U cohérents, compatibles OCP et conçus pour des nœuds à forte densité de GPU.[2]Amazon Corporate, « AWS annonce un investissement de 1,2 milliard EUR en Italie », aboutamazon.comL'effet de clustering comprime les délais de livraison et élève les exigences de support technique local, favorisant les fournisseurs disposant d'installations d'assemblage et de service sur place.

Accélération des déploiements de réseaux périphériques par les opérateurs télécoms italiens

Fastweb, TIM et WindTre ont affecté plus de 3,4 milliards EUR aux dorsales nationales 5G et FTTH, générant une nouvelle demande de racks à montage mural et de racks compacts s'intégrant aux armoires de télécommunication. Les sites périphériques dans les petites municipalités exigent des boîtiers robustifiés, des enveloppes thermiques étroites et des conceptions à installation rapide, élargissant la gamme de produits au-delà des armoires pleine hauteur traditionnelles.

Croissance des charges de travail d'IA/ML exigeant des racks à haute densité

La Stratégie nationale d'IA 2024-2026 de l'Italie a porté l'adoption de l'IA en entreprise à 8,2 % des sociétés. iGenius et Vertiv ont dévoilé un centre de données d'IA souverain dotant de racks capables de dissiper 500 à 1 000 kW par rangée, illustrant comment le refroidissement liquide, les alimentations par jeu de barres et la densité verticale 48U convergent vers un nouveau niveau de spécification de référence.[3]Vertiv Corporate, « Vertiv lance PowerDirect et SmartRun », vertiv.comLes fournisseurs de racks patrimoniaux se réorientent vers des solutions intégrées combinant collecteurs de refroidissement et tableaux d'alimentation haute intensité.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles d'obtention de permis de construire longs pour les nouveaux sites de colocation | -1.8% | National, avec des retards aigus en Italie du Nord | Moyen terme (2 à 4 ans) |

| Hausse des prix spot de l'électricité face à la disponibilité limitée des contrats d'achat d'électricité à long terme | -2.3% | National, avec un impact le plus élevé en Italie du Sud | Court terme (≤ 2 ans) |

| Vivier limité de main-d'œuvre qualifiée pour l'exploitation et la maintenance à haute densité dans les installations de niveau 3 et supérieur | -1.2% | Italie du Nord (corridor Milan-Turin) | Long terme (≥ 4 ans) |

| Durcissement de la loi nationale sur la cybersécurité (Périmètre de sécurité nationale cybernétique) complexifiant l'approvisionnement en équipements | -0.9% | National, avec accent sur les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycles d'obtention de permis de construire longs pour les nouveaux sites de colocation

La législation italienne ne dispose pas de réglementation dédiée aux centres de données, obligeant les développeurs à naviguer dans les codes de construction commerciale et les évaluations environnementales qui prolongent les approbations à 18-24 mois, soit le double des normes d'Europe du Nord. Ces délais canalisent la demande vers les opérateurs dotés d'une expertise locale avérée en matière d'obtention de permis, biaisant les commandes en phase initiale en leur faveur.

Hausse des prix spot de l'électricité face aux options limitées de contrats d'achat d'électricité à long terme

Les coûts de l'électricité en gros ont augmenté de 24 % en 2025, plaçant l'Italie 40 % au-dessus de l'Espagne. Avec peu de contrats d'achat d'électricité à long terme disponibles, les opérateurs s'appuient sur des marchés spot volatils, ce qui accélère la transition vers le refroidissement liquide et des conceptions de racks à plus haute efficacité énergétique pour maîtriser les factures d'électricité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : la standardisation du rack plein permet le déploiement à grande échelle hyperscale

Les unités de rack plein ont capturé 60,55 % des revenus 2025, les hyperscalers recherchant des empreintes identiques qui accélèrent l'installation automatisée. La taille du marché des racks pour centres de données en Italie pour les solutions de rack plein est en bonne voie pour un TCAC de 14,68 % jusqu'en 2031, aidée par les plans de déploiement uniformes de Microsoft en Lombardie. Les formats plus petits de rack quart et rack demi restent pertinents pour les micro-sites périphériques et d'entreprise, mais leur part s'érodera à mesure que les fournisseurs cloud étendront les zones souveraines. L'interchangeabilité pilotée par OCP augmente les volumes de commandes pour les fournisseurs capables de livrer des écosystèmes préconfigurés.

Les conversions en cours de parcs d'armoires mixtes vers des profils entièrement standardisés 52U ou 48U stimulent la demande annexe de distribution d'alimentation par chemin de câbles, de batteries de secours en rack et de modules de surveillance. Cette convergence sous-tend des opportunités de ventes croisées dans les catégories thermiques, d'alimentation et de sécurité physique, remodelant les tableaux de bord des fournisseurs en faveur de la profondeur des écosystèmes.

Par hauteur de rack : le 48U s'impose comme la norme de l'ère de l'IA

Bien que les châssis 42U aient représenté 51,80 % des expéditions de 2025, les conceptions 48U progressent le plus rapidement, à un TCAC de 15,12 %, à mesure que les opérateurs optimisent le nombre de serveurs par empreinte. L'unité de distribution de refroidissement de cinquième génération de Google, ajoutée au référentiel OCP, est calibrée spécifiquement pour le 48U, forgeant un écosystème qui renforce ce format. Le marché des racks pour centres de données en Italie évalue désormais les offres sur la capacité verticale en même temps que les plafonds thermiques, poussant les fabricants d'armoires à repenser les rails porteurs et les plans de gestion des câbles.

Les enveloppes verticales plus grandes prennent en charge des étagères d'alimentation plus denses et des boucles liquides à contact direct avec les puces, tout en permettant aux techniciens un accès sécurisé pour la maintenance à chaud. Les opérateurs progressistes en Lombardie testent des châssis 52U personnalisés pour les clusters d'IA ultra-denses, mais le 48U offre un point intermédiaire pragmatique équilibrant la maintenabilité et l'efficacité spatiale.

Par type de rack : le leadership des armoires souligne les besoins en matière de sécurité

Les racks à armoire (fermés) ont représenté 72,85 % des revenus en 2025, portés par des contrats de colocation qui privilégient l'isolation des clients, le confinement du flux d'air et la conformité aux règles du périmètre de cybersécurité de l'Italie. Le segment progressera à un taux annuel de 15,96 % jusqu'en 2031, à mesure que les locataires d'entreprise louent des empreintes à haute densité au sein d'installations tierces. Les racks à cadre ouvert conservent un rôle à l'intérieur des salles hyperscale fermées où la ségrégation physique n'est pas nécessaire, mais la prime pour l'enclosure se réduit.

Les fabricants d'armoires intègrent des ouvertures de câbles à indice de protection IP, des poignées de porte biométriques et des systèmes de suppression en rack répondant aux exigences évolutives du Périmètre di Sicurezza. Cette intégration élève les barrières aux coûts de changement, contraignant les opérateurs à standardiser sur une seule famille mécanique à travers les sites pour rationaliser les pièces de rechange et la maintenance.

Par type de centre de données : les hyperscalers redéfinissent les critères d'approvisionnement

Les installations de colocation revendiquaient encore 52,10 % des dépenses 2025, mais les constructions des hyperscalers et des fournisseurs de services cloud surpasseront tous les autres segments à un TCAC de 16,85 % jusqu'en 2031. La part de marché des racks pour centres de données en Italie détenue par les opérateurs hyperscale devrait s'élargir à mesure que les charges de travail d'IA souveraine arrivent à maturité dans les régions de Milan et de Rome délimitées. Les nœuds périphériques attachés aux tours 5G génèrent des besoins en racks à montage mural et en micro-armoires adaptées aux contraintes d'exploitation à distance.

Les acheteurs hyperscale exigent des tests automatisés en usine, une traçabilité par numéro de série et une logistique synchronisée avec les calendriers d'achèvement des gros œuvres. Les fournisseurs proposant des racks modulaires et pré-conçus intégrant alimentation et refroidissement sont les mieux placés pour remporter des accords-cadres multi-sites et multi-mégawatts.

Par matériau : l'adoption de l'aluminium s'accélère à l'ère de la haute densité

L'acier représente toujours 61,70 % des expéditions 2025 grâce à un coût avantageux et une rigidité éprouvée. Pourtant, l'aluminium se développe à un TCAC de 14,92 % à mesure que les opérateurs valorisent sa légèreté pour les conceptions de rangées à haute densité. La taille du marché des racks pour centres de données en Italie pour les boîtiers en aluminium augmentera notablement dans les installations visant 500 à 1 000 kW par rangée, où des châssis plus légers simplifient les calculs de charge au sol. Les châssis hybrides associant des noyaux en acier à des portes ou des traverses en aluminium gagnent du terrain comme point intermédiaire entre coût et performance.

Les avantages en termes de conductivité thermique permettent également aux portes en aluminium d'agir comme des dissipateurs thermiques passifs, facilitant le travail des boucles liquides attachées aux GPU. Les fournisseurs maîtrisant le soudage multi-matériaux et la finition par revêtement en poudre sont en mesure de capturer des marges premium dans ce segment.

Analyse géographique

Rome constitue le noyau administratif, alimentant les commandes d'armoires axées sur la conformité qui soutiennent les objectifs de migration vers le cloud du PNRR. L'activité concentrée comprime la capacité des installateurs, incitant les opérateurs à sécuriser des contrats de service pluriannuels pour garantir la disponibilité de main-d'œuvre qualifiée à proximité de ces zones.

Les régions centrales, notamment la Toscane et l'Émilie-Romagne, attirent désormais des déploiements de deuxième vague qui tirent parti des quotas d'énergie renouvelable et des nouvelles routes fibre. Le passage à la tarification zonale de l'électricité encourage les petites municipalités à commercialiser des mix énergétiques à faible émission de carbone auprès des investisseurs en colocation, mais la connectivité limitée du dernier kilomètre tempère encore l'adoption immédiate. Des projets tels que l'installation souterraine de Trente illustrent comment des sites non conventionnels peuvent exploiter le refroidissement naturel pour compenser les surcoûts énergétiques.

Paysage concurrentiel

La concurrence est modérée, avec des acteurs mondiaux aussi actifs que des spécialistes régionaux. Eaton, Schneider Electric, Vertiv et Rittal s'appuient sur de vastes réseaux de service en Italie pour offrir des ensembles intégrés rack-alimentation-refroidissement. Leurs portefeuilles intègrent désormais des collecteurs de refroidissement liquide, des échangeurs de chaleur en porte arrière et des rails d'alimentation par jeu de barres alignés sur des châssis 48U et 52U. Les nouveaux entrants mettent l'accent sur des plateformes prêtes pour l'IA ; par exemple, Vertiv et NVIDIA ont co-développé une conception de référence associant des racks de 132 kW à un refroidissement à contact direct avec les puces sur la plateforme GB200.

Les fusions et acquisitions remodèlent le paysage. Legrand a acquis quatre entreprises spécialisées dans les centres de données en 2024, élargissant son écosystème de racks avec des unités de distribution d'alimentation intelligentes et des suites de gestion des câbles. Les fabricants nationaux tels que Tecnosteel se différencient par une personnalisation rapide et une fabrication de proximité, un avantage lorsque les hyperscalers exigent des délais de livraison inférieurs à huit semaines. Pendant ce temps, ABB et Cisco associent des équipements d'alimentation ou de mise en réseau à leurs propositions de châssis pour augmenter les taux d'attachement et sécuriser une plus grande part du portefeuille par salle.

Leaders du secteur des racks pour centres de données en Italie

Eaton Corporation

Black Box Corporation

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Vertiv a lancé l'infrastructure préfabriquée modulaire SmartRun, capable d'ajouter 1 MW par jour, 85 % plus rapidement que les constructions conventionnelles, ciblant les campus hyperscale de Milan.

- Janvier 2025 : Hewlett Packard Enterprise a introduit les serveurs ProLiant Compute Gen12 de nouvelle génération avec Intel Xeon 6, affichant 65 % d'économies d'énergie annuelles et des fonctionnalités de sécurité résistantes aux attaques quantiques, bien adaptées aux racks d'IA italiens à haute densité.

- Janvier 2025 : Google a ouvert deux régions cloud à Milan et Turin, réduisant la latence pour les utilisateurs italiens et amplifiant la demande locale de racks.

- Décembre 2025 : AWS a confirmé une expansion quinquennale de 1,2 milliard EUR (1,38 milliard USD) qui injectera 880 millions EUR dans le PIB et maintiendra environ 5 500 emplois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché italien des racks pour centres de données comprend tous les nouveaux racks ouverts, armoires et racks muraux (19 ou 23 pouces) installés dans les installations de colocation, d'hyperscale, d'entreprise et de périphérie à travers le pays, évalués aux prix de transaction réels payés pour le rack lui-même. L'étude suit le volume en unités de rack et associe la densité en kilowatts par rack aux dépenses.

Exclusion du champ d'application : Nos analystes excluent les baies d'occasion, les conteneurs modulaires et les accessoires autonomes tels que les panneaux de connexion ou les barrettes d'alimentation.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack plein

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (52U et personnalisé)

- Par type de rack

- Racks à armoire (fermés)

- Racks à cadre ouvert

- Racks à montage mural

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des gestionnaires de colocation basés à Milan et à Rome, des ingénieurs d'installations hyperscalaires, des fabricants de baies nationaux et des responsables des achats nous ont permis de vérifier les tendances en matière de densité, les écarts de prix et les calendriers de construction. Des enquêtes de suivi auprès des propriétaires de sites périphériques ont permis d'affiner les facteurs d'ajustement énergétique et de confirmer les intentions d'adoption des micro-PODs à demi-rack.

Recherche documentaire

Notre travail a commencé par les indices de production ISTAT, les bulletins de permis de construire du ministère des entreprises, les fichiers de tarifs d'électricité GSE et les lignes douanières 9403.20 et 8517.62 qui signalent les entrées de baies. Des organismes commerciaux tels que l'European Data Centre Association, l'Open Compute Project et les rapports du consortium AI-on-GPU nous ont aidés à comprendre l'évolution nationale vers des châssis 48U prêts à recevoir des liquides.

Nous avons ensuite enrichi ces signaux avec les revenus des fournisseurs de D&B Hoovers, les nouvelles de Dow Jones Factiva sur les pipelines d'installations et les dépôts de brevets de Questel qui mettent en évidence les innovations en matière de refroidissement, tandis que les dépôts des entreprises et les communiqués de presse crédibles clarifient les prix de vente moyens. Cette liste est illustrative, et non exhaustive, des sources examinées.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui multiplie les mètres carrés d'espace blanc prévus par des ratios de racks par mégawatt et des courbes d'utilisation échelonnées. Nous recoupons ensuite les totaux avec des échantillons de ventes de fabricants et des vérifications de canaux de distribution. Les variables clés comprennent les ajouts de charge informatique annoncés, la consommation électrique moyenne des baies, le mélange de hauteurs de baies, les prix de l'acier laminé plat et la part du cloud public dans la nouvelle capacité. Une régression multivariée reliant ces facteurs aux livraisons historiques de racks permet d'établir la prévision, et un roll-up ascendant de l'ASP × volume échantillonné valide la courbe.

Cycle de validation et de mise à jour des données

Les analystes de Mordor comparent chaque modèle avec les statistiques d'importation, le suivi des projets et les revenus trimestriels des fournisseurs ; les écarts supérieurs à trois pour cent déclenchent un réexamen avant l'approbation. Les rapports sont actualisés chaque année, tandis qu'une mise à jour en milieu de cycle est publiée pour les événements d'investissement importants, et qu'un passage final des analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi le centre de données de Mordor en Italie commande la fiabilité des baies de base

Les estimations publiées diffèrent, et nous le reconnaissons ouvertement. Les divergences proviennent généralement des choix de périmètre, des conversions de devises, de la cadence d'actualisation et des hypothèses de densité pour les grappes d'IA.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 89,68 millions d'USD (2025) | Renseignements sur le Mordor | |

| 83,4 millions USD (2023) | Conseil régional A | Exclut les micro-sites de périphérie et de télécommunications, applique des multiplicateurs conservateurs d'adoption du numérique. |

| 330 millions USD (2025) | Journal professionnel B | Combine les baies avec des boîtiers mécaniques plus larges, applique les prix de liste |

| 365 millions USD (2023) | Association sectorielle C | Valeur de la base installée, y compris les appareils d'occasion |

En sélectionnant un champ d'application clairement délimité, en mélangeant des ASP vérifiés et en reflétant le pipeline réel du projet, nous fournissons une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables tangibles et répéter en toute confiance.

Questions clés auxquelles répond le rapport

À quel rythme le marché des racks pour centres de données en Italie devrait-il croître ?

Le marché se développera à un TCAC de 14,58 % pour passer de 102,74 millions USD en 2026 à 202,97 millions USD d'ici 2031.

Pourquoi les racks 48U gagnent-ils en popularité en Italie ?

Les charges de travail d'IA nécessitent un espace vertical supplémentaire pour les GPU, les étagères d'alimentation et les boucles de refroidissement liquide, faisant du 48U la norme émergente avec un TCAC de 15,12 %.

Quel matériau de rack connaît la croissance la plus rapide ?

Les racks en aluminium croissent à un TCAC de 14,92 % à mesure que les opérateurs recherchent des châssis plus légers simplifiant les déploiements à haute densité.

Comment les prix de l'électricité influencent-ils les décisions d'investissement en racks ?

Les coûts énergétiques de l'Italie sont 40 % supérieurs à ceux de l'Espagne, poussant les opérateurs vers des conceptions de racks à refroidissement liquide et à haute efficacité énergétique pour protéger les marges opérationnelles.

Dernière mise à jour de la page le: