Taille et parts du marché de la sécurité physique des centres de données en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

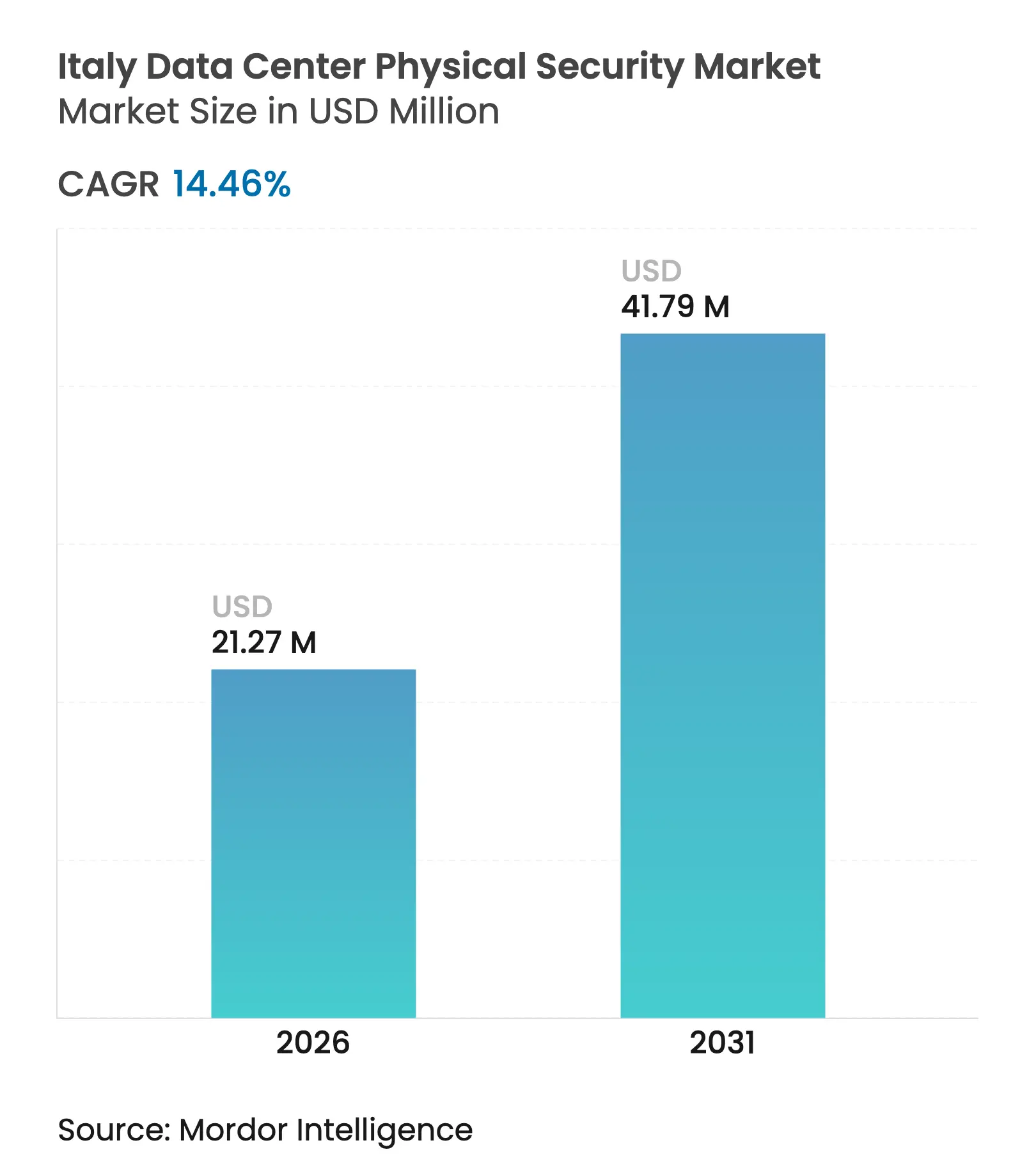

| Taille du Marché (2026) | 21.27 Millions de dollars américains |

| Taille du Marché (2031) | 41.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité physique des centres de données en Italie par Mordor Intelligence

La taille du marché de la sécurité physique des centres de données en Italie est estimée à 21,27 millions USD en 2026, en hausse par rapport à la valeur de 2025 de 18,58 millions USD, avec des projections pour 2031 indiquant 41,79 millions USD, croissant à un TCAC de 14,46 % sur la période 2026-2031. La croissance est portée par la double contrainte de conformité créée par la loi sur le périmètre national de cybersécurité et la directive européenne NIS2, qui obligent conjointement les opérateurs à renforcer l'infrastructure physique autant que les défenses logiques. Le Plan national de relance et de résilience de 47 milliards EUR de l'Italie alloue des fonds importants aux projets de souveraineté numérique, amplifiant la demande d'installations sécurisées et prêtes pour les audits. En parallèle, les fournisseurs hyperscale et de colocation accélèrent l'expansion de leurs campus autour de Milan, Rome et Turin, intégrant une sécurité multicouche dès la conception pour satisfaire aux contrats du secteur public et des industries réglementées. Les délais d'approvisionnement persistants liés aux pénuries de semi-conducteurs orientent davantage la sélection des fournisseurs vers les entreprises disposant d'empreintes de fabrication diversifiées.

Principaux enseignements du rapport

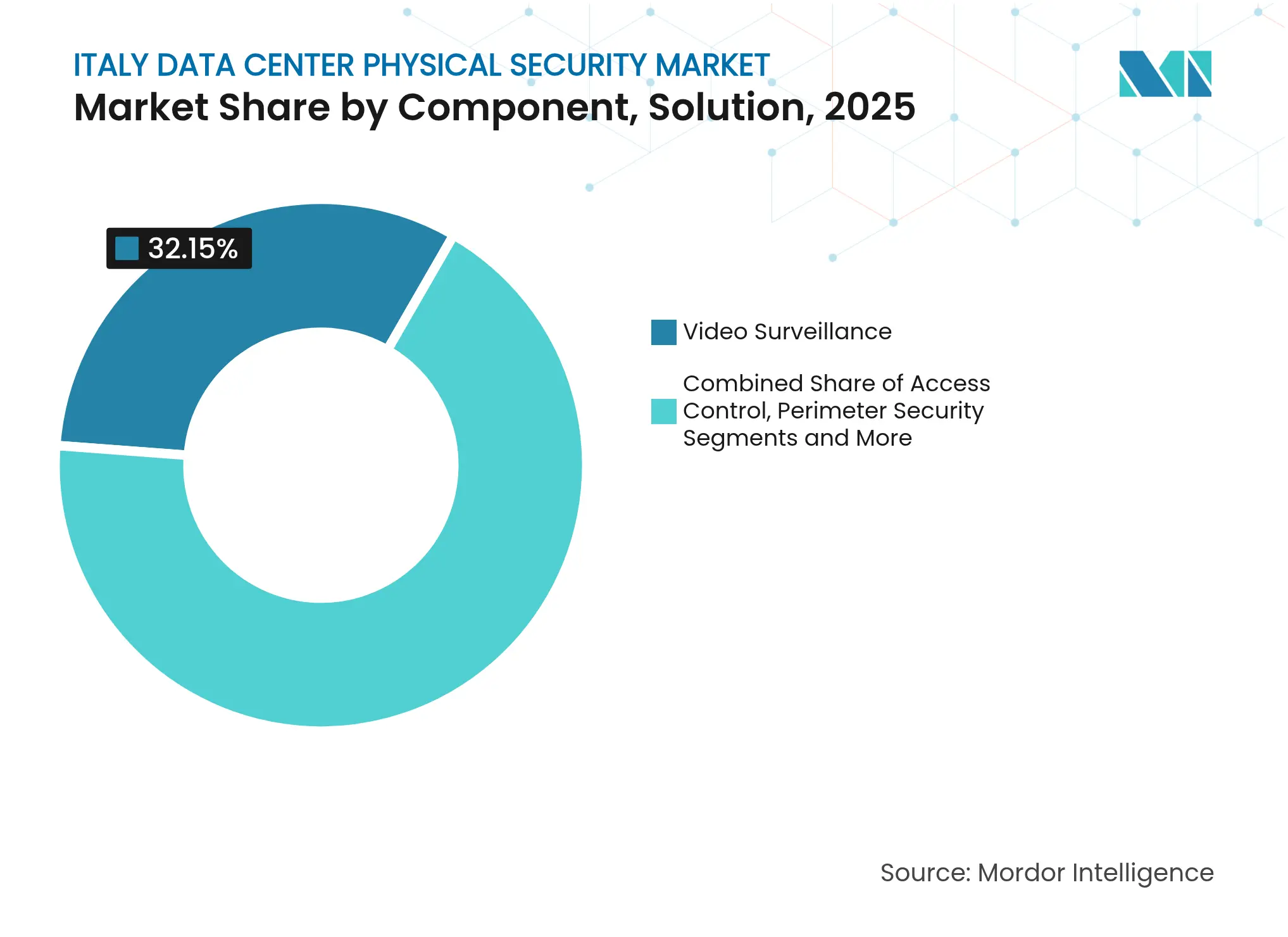

- Par composant, les solutions de vidéosurveillance ont dominé avec une part de revenus de 32,15 % en 2025 ; les systèmes de contrôle d'accès sont en passe d'enregistrer le TCAC le plus élevé à 15,78 % jusqu'en 2031.

- Par niveau de centre de données, le niveau III a capturé 62,90 % de la part du marché de la sécurité physique des centres de données en Italie en 2025, tandis que le niveau IV devrait se développer à un TCAC de 16,62 % jusqu'en 2031.

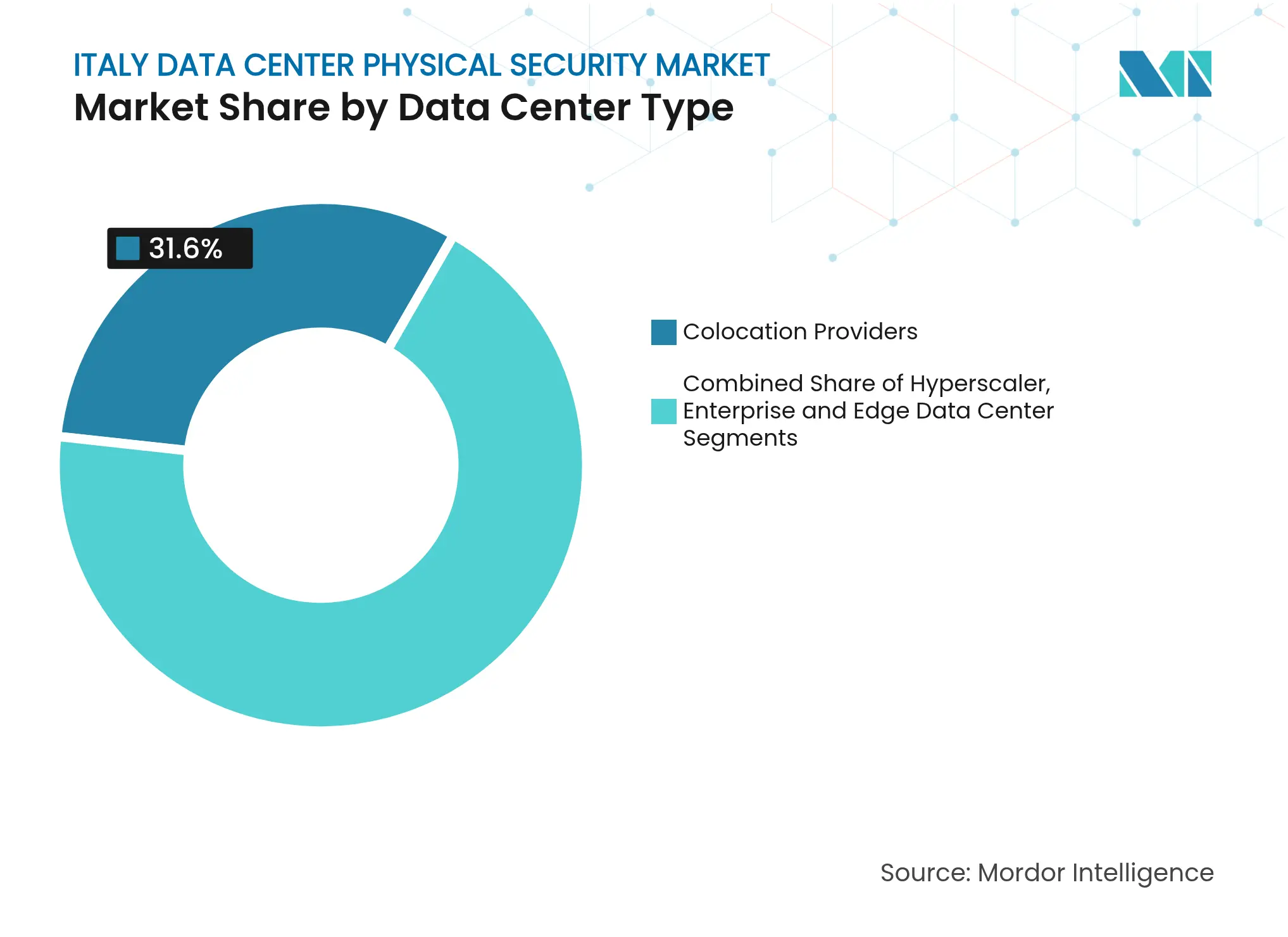

- Par type de centre de données, les fournisseurs de colocation détenaient 31,60 % de la taille du marché de la sécurité physique des centres de données en Italie en 2025 ; les installations hyperscale et cloud enregistrent le TCAC le plus élevé à 16,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la sécurité physique des centres de données en Italie

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des investissements dans l'informatique en nuage et la transformation numérique | +3.2% | National, concentré dans les corridors de Milan, Rome, Turin | Moyen terme (2-4 ans) |

| Exposition croissante aux violations de sécurité et pression de conformité RGPD / NIS2 | +2.8% | National, avec un accent accru sur les opérateurs de services essentiels | Court terme (≤ 2 ans) |

| Constructions hyperscale et de colocation dans les corridors de Milan, Rome et Turin | +2.1% | Régional, triangle Milan-Rome-Turin | Moyen terme (2-4 ans) |

| Déploiement de centres de données de périphérie pour les clusters Industrie 4.0 en Lombardie et Émilie-Romagne | +1.9% | Régional, clusters industriels du nord de l'Italie | Long terme (≥ 4 ans) |

| La loi sur le périmètre national de cybersécurité impose des audits de sécurité physique | +2.4% | National, opérateurs de services essentiels | Court terme (≤ 2 ans) |

| Les fonds européens pour l'efficacité énergétique permettent la modernisation de l'infrastructure des dispositifs de sécurité | +1.3% | National, aligné sur les initiatives du Pacte vert européen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans l'informatique en nuage et la transformation numérique

Le Plan de relance et de résilience de 47 milliards EUR injecte des capitaux dans des projets de cloud souverain et d'administration électronique, poussant les opérateurs privés à intégrer une surveillance avancée, la biométrie et une surveillance continue dans chaque nouvelle salle.[1]International Trade Administration, "Italy – Digital Economy Overview," trade.gov Les appels d'offres du secteur public tels que le Polo Strategico Nazionale exigent des fournisseurs qu'ils certifient que les contrôles de sécurité physique sont égaux ou supérieurs aux mécanismes de cybersécurité, remodelant les listes de contrôle des achats sur l'ensemble du marché de la sécurité physique des centres de données en Italie. Les fournisseurs hyperscale qui testent des implantations italiennes citent la stabilité réglementaire comme facteur décisif, et leur entrée relève le niveau de référence pour la protection multicouche. Les architectures de cloud hybride se multiplient, de sorte que les opérateurs doivent sécuriser à la fois les campus centraux et les nœuds de périphérie distants sans diluer la visibilité des audits. À mesure que les dépenses en capital s'élargissent, les fournisseurs disposant de plateformes de gestion de la sécurité natives du cloud captent la demande de longue traîne des PME cherchant à éviter de lourdes dépenses sur site.

Exposition croissante aux violations de sécurité et pression de conformité RGPD / NIS2

Les amendes RGPD pour négligence au niveau de la couche physique — telles que la sanction de 25 000 EUR infligée à un hôpital universitaire italien — précisent que les lois sur la protection des données s'étendent au-delà des pare-feux jusqu'aux portails, aux sas de sécurité et aux journaux de caméras. NIS2 élargit ce périmètre de conformité à quelque 300 000 entités de l'UE, obligeant les opérateurs de services essentiels à démontrer des garanties techniques et organisationnelles « appropriées et proportionnées » qui listent explicitement les contrôles physiques. Les volumes d'incidents dans le secteur financier européen ont atteint 46 % de tous les cyberévénements signalés en 2024, faisant des agendas de gestion des risques au niveau du conseil d'administration une priorité pour l'accès biométrique, les anneaux de surveillance redondants et la journalisation inviolable.[2]ENISA, "Threat Landscape 2024 – Finance Sector," enisa.europa.eu L'Agence nationale italienne de cybersécurité peut infliger des amendes allant jusqu'à 1,5 million EUR aux entités non conformes, raccourcissant les cycles de décision d'investissement.

Constructions hyperscale et de colocation dans les corridors de Milan, Rome et Turin

Le campus Mil02 de Data4 d'un milliard EUR — le plus grand investissement unique en Italie — adopte des couches concentriques de défense physique, notamment la biométrie à double facteur et l'analyse de périmètre activée par l'IA, établissant un nouveau référentiel que les autres opérateurs imitent. Le site de 30 MW d'Aruba à Rome emboîte le pas avec la certification ANSI/TIA-942-C Rating 4 qui impose une surveillance continue et de multiples zones d'authentification. Les routes de fibre dense, la proximité des points d'échange internet et les dispositifs d'incitation gouvernementaux canalisent d'autres constructions dans le triangle Milan-Rome-Turin, concentrant la demande de capteurs avancés et de réponse aux incidents définie par logiciel sur l'ensemble du marché de la sécurité physique des centres de données en Italie. Les entreprises de colocation se différencient en proposant des accords de niveau de service en matière de sécurité — allant de l'accès accompagné aux postes de centre des opérations de sécurité sur site — autour d'empreintes neutres vis-à-vis des opérateurs. L'effet d'échelle attire également les équipementiers mondiaux à localiser l'assemblage, soulageant la pression sur les délais d'approvisionnement liée aux semi-conducteurs.

Déploiement de centres de données de périphérie pour les clusters Industrie 4.0 en Lombardie et Émilie-Romagne

Les fabricants intégrant l'analytique en temps réel déploient des micro-centres de données sur les campus d'usines, chacun nécessitant des enceintes gérées à distance et inviolables fonctionnant sans gardiens sur site. Le nœud d'échange internet de Padoue de VSIX souligne comment les ceintures industrielles à forte densité de réseau nécessitent désormais des mini-hubs redondants, chacun solidement sécurisé malgré les contraintes d'espace et d'énergie.[3]Vertiv, "VSIX Edge Deployment Case Study," vertiv.com Ces sites de périphérie fusionnent les réseaux de technologie opérationnelle avec les actifs informatiques, de sorte que la logique de contrôle d'accès doit autoriser à la fois les ingénieurs de maintenance et les techniciens de cellules robotiques tout en enregistrant chaque interaction. Le marché de la sécurité physique des centres de données en Italie évolue donc vers des enceintes modulaires, des caméras robustifiées et des services d'accréditation hébergés dans le cloud capables de s'adapter à des centaines de micro-emplacements. Les modèles de prévision à long terme (≥ 4 ans) attribuent 1,9 % de la hausse du TCAC à cette vague de déploiement distribué.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX et OPEX élevés pour une architecture de sécurité physique multicouche | -1.8% | National, affectant particulièrement les opérateurs de centres de données PME | Moyen terme (2-4 ans) |

| Interopérabilité des systèmes existants et complexité d'intégration | -1.4% | National, concentré dans les installations établies | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés en sécurité physique en Italie | -1.1% | National, aiguë dans les régions industrielles du nord | Long terme (≥ 4 ans) |

| Limites budgétaires énergétiques imposées par les nouvelles réglementations de durabilité (plafonds PUE/WUE) | -0.9% | National, aligné sur les mandats d'efficacité énergétique de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX et OPEX élevés pour une architecture de sécurité physique multicouche

L'installation de clôtures périmètriques, de systèmes biométriques multifacteurs, de réseaux de caméras redondants et d'une couverture de centre des opérations de sécurité 24h/24 et 7j/7 peut porter les budgets de construction à 38 millions EUR par mégawatt informatique, un niveau que seuls les fournisseurs hyperscale absorbent confortablement. Les installations de colocation et d'entreprise plus petites doivent justifier ces coûts auprès de clients sensibles aux prix, retardant souvent les mises à niveau jusqu'à l'arrivée du prochain locataire majeur. Les dépenses d'exploitation ajoutent une pression supplémentaire : la présence continue de gardiens, les tests de pénétration annuels et les audits de certification érodent les marges. Les fournisseurs répondent avec des plateformes de gestion vidéo en mode SaaS et des plateformes d'accréditation à l'usage qui déplacent les dépenses du CAPEX vers l'OPEX, mais l'écart d'accessibilité reste de 1,8 %. La consolidation s'accélère à mesure que les sites sous-capitalisés se vendent à des opérateurs plus importants capables d'amortir les frais généraux de conformité sur des portefeuilles plus importants.

Interopérabilité des systèmes existants et complexité d'intégration

De nombreux centres de données italiens mis en service avant 2020 s'appuient sur des systèmes de badges disparates, des circuits fermés de télévision analogiques et des boucles d'alarme propriétaires dépourvus de connecteurs API modernes. La mise à niveau vers des couches de commande unifiées nécessite des interventions coûteuses de remplacement complet ou des intergiciels personnalisés, qui risquent tous deux d'entraîner des temps d'arrêt. Le défi s'intensifie à mesure que les opérateurs convergent les tableaux de bord cyber et physiques, nécessitant une fédération d'événements en temps réel sans introduire de nouvelles surfaces d'attaque. Même avec des directives telles que la norme EN 50600, les équipes de site font face à des cycles de test prolongés pour valider la logique de basculement dans les domaines de l'alimentation, du refroidissement et de la sécurité. Ces obstacles soustraient 1,4 % au TCAC projeté jusqu'à ce que les kits de modernisation arrivent à maturité et que les pénuries de compétences des intégrateurs s'atténuent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent grâce aux mandats réglementaires

Les plateformes de vidéosurveillance détenaient 32,15 % des revenus de 2025, renforçant la dynamique du marché de la sécurité physique des centres de données en Italie selon laquelle les preuves visuelles sont indispensables pour les audits NIS2. L'intégration de l'analytique IA réduit les fausses alarmes et diminue les effectifs de gardiens, de sorte que les opérateurs passent des réseaux DVR existants à des suites de systèmes de gestion vidéo natives du cloud capables d'inférence en périphérie au niveau de la caméra. Le matériel de contrôle d'accès suit avec le TCAC le plus élevé à 15,78 % car les institutions financières et les locataires du secteur de la santé insistent sur la biométrie et la notation des risques adaptative à chaque portail. Les packages de sécurité périmétrique comprenant des clôtures, des bollards et des détecteurs à double technologie soutiennent des commandes régulières à mesure que les campus hyperscale exigent un zonage spatial et une atténuation des véhicules. La détection d'intrusion gagne du terrain grâce aux superpositions radar à micro-ondes intégrées dans les mêmes tableaux de bord PSIM qui unifient les badges, les caméras et les alertes cyber-SIEM. Les sous-systèmes environnementaux et de sécurité incendie complètent les déploiements, avec une prime sur la suppression intégrée des gaz et l'imagerie thermique dans les salles de batteries. Les revenus de services s'accélèrent à mesure que les opérateurs externalisent la cartographie de la conformité, la mise en service et le support du cycle de vie, renforçant un passage des capitaux propres produits aux contrats de rente sur l'ensemble du marché de la sécurité physique des centres de données en Italie.

Par niveau de centre de données : les installations de niveau III dominent la part de marché

Les salles de niveau III représentaient 62,90 % de la taille du marché de la sécurité physique des centres de données en Italie en 2025, reflétant la préférence des opérateurs de colocation pour la redondance N+1 qui équilibre la disponibilité avec l'efficacité du capital. Ces installations intègrent des dorsales de surveillance à double chemin et des contrôleurs de contrôle d'accès redondants afin que les fenêtres de maintenance n'affaiblissent pas les défenses. Les empreintes de niveau IV sont comparativement petites mais affichent un TCAC de 16,62 % à mesure que les fournisseurs hyperscale et les piles BFSI insistent sur une alimentation tolérante aux pannes et une maintenabilité simultanée de la cage au campus. Ici, les équipements de sécurité physique sont dupliqués sur des alimentations séparées, et même les kiosques de gestion des visiteurs sont placés derrière des chaînes d'onduleurs doubles. Les salles de niveaux I et II subsistent dans les armoires de périphérie et d'entreprise, souvent modernisées avec des caméras gérées dans le cloud et des lecteurs de badges car les priorités budgétaires sont ailleurs. Sur l'horizon de prévision, la législation croissante sur l'efficacité énergétique poussera les opérateurs à réarchitecturer les niveaux plus anciens, stimulant indirectement la demande de pods de sécurité modulaires conformes à la norme EN 50600 sans reconstructions à grande échelle, élargissant ainsi le marché de la sécurité physique des centres de données en Italie.

Par type de centre de données : les fournisseurs de colocation naviguent dans les pressions concurrentielles

Les opérateurs de colocation contrôlaient 31,60 % des revenus en 2025, ancrant le marché de la sécurité physique des centres de données en Italie grâce au volume de racks sécurisés loués à des clients multi-locataires. Leur modèle économique dépend de la démonstration de l'efficacité de la ségrégation, de sorte que les investissements se concentrent sur les sas de sécurité, les cages à interverrouillage et les offres de centre des opérations de sécurité en mode service regroupées dans des accords de niveau de service. Les installations hyperscale et cloud, bien que moins nombreuses, connaissent la croissance la plus rapide à un TCAC de 16,41 %, portées par le programme AWS European Sovereign Cloud qui doit satisfaire des critères stricts de localisation et de gouvernance physique. Les centres de données d'entreprise et sur site rétrécissent en termes relatifs mais affichent une vitalité de niche là où les impératifs de souveraineté des données ou de faible latence justifient une infrastructure privée. Les nœuds de périphérie rattachés à des usines ou à des tours 5G émergent comme un nouveau sous-segment, nécessitant des serrures robustifiées gérées à distance et des capteurs anti-sabotage. Les fournisseurs qui répondent avec des offres groupées matériel plus abonnement capteront une plus grande part de la taille du marché de la sécurité physique des centres de données en Italie lors de cette inflexion de la périphérie.

Analyse géographique

Le nord de l'Italie domine les dépenses : Milan à elle seule capte environ 41,35 % des déploiements de 2025, car son réseau de fibres dense et ses points d'échange internet attirent des locataires ancres hyperscale, portant la part du marché de la sécurité physique des centres de données en Italie pour la Lombardie au-dessus de toutes les autres régions. Rome suit, portée par les mandats d'hébergement du secteur public et le nouveau campus Hyper Cloud de 30 MW, dont la certification Rating 4 exige une protection armée 24h/24 et une authentification à double facteur à chaque niveau. Turin complète le triangle d'or en couplant les usines Industrie 4.0 automobiles avec des mini-centres de données de périphérie, chacun équipé de dômes de caméras robustifiés et de mécanismes de verrouillage tolérants aux vibrations.

Les ceintures manufacturières de Lombardie et d'Émilie-Romagne stimulent les déploiements distribués, où les micro-hubs rattachés aux usines doivent se conformer aux directives de sécurité de périphérie WS-02 tout en fonctionnant dans des environnements à fortes vibrations et poussiéreux. Ici, le contrôle d'accès géré à distance réduit les coûts de déplacement des techniciens tout en comblant les lacunes d'audit. Le nœud VSIX de Vénétie illustre comment les points d'échange internet régionaux incitent à la création de centres de mise en cache locaux qui reproduisent la sécurité des grands campus mais l'adaptent à des empreintes de 1 à 3 MW. Pendant ce temps, le Piémont investit les subventions du Pacte vert européen dans la modernisation des salles plus anciennes, remplaçant le gaz halon par une suppression à agent propre inerte reliée au même panneau PSIM qui orchestre les caméras et les alarmes d'intrusion physique.

Paysage concurrentiel

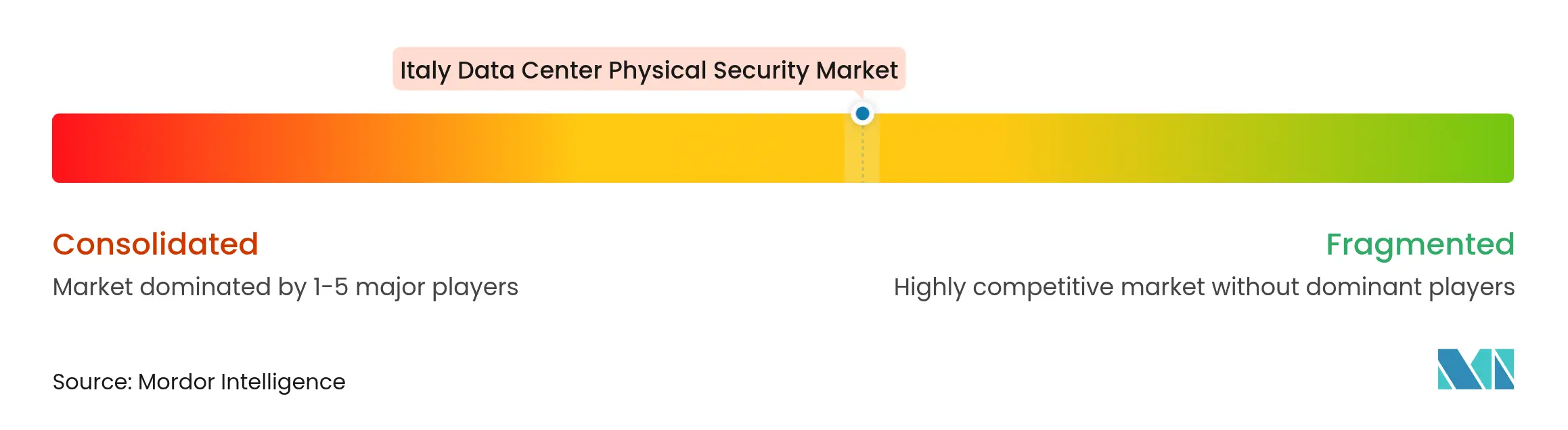

La structure du marché reste modérément fragmentée, bien que les économies de conformité poussent les fournisseurs vers la consolidation. Les poids lourds des services énergétiques ABB, Schneider Electric et Siemens regroupent l'appareillage de commutation, les contrôles et la surveillance dans des contrats de conception-construction intégrés, tirant parti de leur échelle pour absorber les coûts de certification. Axis Communications, Bosch et Hikvision dominent les points de terminaison de caméras par volume, cherchant à intégrer l'analytique IA en périphérie pour réduire le stockage et la bande passante en aval. Honeywell, LenelS2 et ASSA ABLOY dirigent les écosystèmes de contrôle d'accès, alignant chacun leurs feuilles de route sur des cadres d'API ouverts afin que les clients puissent fusionner les événements de badges avec les outils SIEM.

Des challengers axés sur les logiciels tels que Genetec poussent à l'unification des plateformes, proposant des tableaux de bord PSIM hébergés dans le cloud qui normalisent les journaux de caméras, d'intrusion et cyber dans une seule console. Nozomi Networks, soutenu par une levée de fonds de 100 millions USD adossée à des industriels majeurs, étend la détection d'anomalies axée sur la technologie opérationnelle à la télémétrie des capteurs physiques, brouillant les frontières entre les domaines cyber et périmétrique. En périphérie, Vertiv propose des enceintes micro-modulaires avec des kits de serrures intelligentes intégrés et des sondes environnementales, ciblant les déploiements Industrie 4.0 qui ne peuvent pas justifier un effectif complet de centre des opérations de sécurité.

Leaders du secteur de la sécurité physique des centres de données en Italie

ABB Ltd

Axis Communications AB

Bosch Sicherheitssysteme GmbH

Cisco Systems Inc.

Dahua Technology Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Motorola Solutions a présenté Avigilon Unity Video 8, un système de gestion vidéo activé par l'IA, et la gestion de caméras cloud Pelco Elevate lors d'Intersec 2024, signalant la traction du mode SaaS dans la surveillance des centres de données.

- Janvier 2025 : Le Garante per la protezione dei dati personali a infligé une amende de 25 000 EUR à l'Azienda Ospedaliero-Universitaria à la suite d'un épisode de rançongiciel exploitant des vulnérabilités physiques.

- Octobre 2024 : Aruba a inauguré son centre de données Hyper Cloud de 300 millions EUR et 30 MW à Rome avec des portails biométriques et des contrôles périmètriques de niveau 4.

- Octobre 2024 : KKR et Energy Capital Partners ont conclu un accord de 50 milliards USD pour renforcer la capacité énergétique mondiale des centres de données, avec des retombées technologiques anticipées pour l'Italie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de la sécurité physique des centres de données en Italie comme l'ensemble des produits et services sur site installés pour empêcher l'accès non autorisé, les dommages et les préjudices environnementaux aux salles des centres de données, notamment les caméras de vidéosurveillance, les lecteurs de contrôle d'accès, les barrières périmètriques, les serrures biométriques, les dispositifs de sécurité incendie et les logiciels de surveillance associés.

Exclusion du périmètre : les logiciels de cybersécurité et les défenses virtuelles fournies dans le cloud restent en dehors du dimensionnement actuel.

Aperçu de la segmentation

- Par composant

- Par type de solution

- Vidéosurveillance

- Contrôle d'accès

- Sécurité périmétrique (sas de sécurité, clôtures, bollards)

- Détection d'intrusion et surveillance

- Systèmes environnementaux et de sécurité incendie

- Par type de service

- Conseil

- Intégration et déploiement

- Maintenance et services gérés

- Par type de solution

- Par niveau de centre de données

- Niveaux I et II

- Niveau III

- Niveau IV

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centre de données d'entreprise et de périphérie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor Intelligence a interrogé des responsables d'installations de sites de niveaux III et IV en Lombardie, des installateurs couvrant Rome et Turin, et des dirigeants d'équipementiers européens de systèmes de sécurité. Ces discussions ont validé les prix unitaires, les délais d'adoption et les prochains cycles de modernisation que la piste secondaire ne pouvait pas clarifier.

Recherche documentaire

Nous avons commencé par des ensembles de données publics, tels que le recensement annuel des centres de données du Ministère des entreprises et du Made in Italy, les codes commerciaux Eurostat pour les circuits fermés de télévision et le matériel de contrôle d'accès, et les documents de position du Consorzio Cloud Nazionale. Des textes législatifs tels que la directive européenne NIS2 et le décret italien sur le périmètre national de cybersécurité ont aidé à cartographier la demande induite par la conformité. Les rapports annuels des entreprises, les dépôts de baux par les opérateurs hyperscale et les médias régionaux sur les enchères de disponibilité électrique à Milan ont fourni des données de déploiement. Des référentiels payants auxquels les analystes de Mordor Intelligence ont accès, D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les communiqués de presse sur les projets, ont complété la revue documentaire. Les sources listées illustrent l'étendue consultée ; de nombreux enregistrements supplémentaires ont été vérifiés avant que les chiffres ne soient acceptés.

Dimensionnement du marché et prévisions

Une reconstruction descendante a utilisé la superficie des planchers des centres de données nationaux et les dépenses moyennes de sécurité par mètre carré, suivie d'une consolidation ascendante sélective des principales expéditions de fournisseurs pour affiner les totaux. Les variables clés, telles que les nouveaux mégawatts de colocation mis en service, la part des salles de niveau III, les plans de construction hyperscale autour de Milan et les taux de mise à niveau déclenchés par la réglementation, alimentent une régression multivariée qui projette la demande. Les lacunes dans les données des fournisseurs ont été comblées en appliquant des ratios de dépenses vérifiés issus des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, puis des vérifications de variance par rapport aux pics d'importation douanière et aux signaux des résultats trimestriels. Les rapports sont actualisés chaque année ; les événements importants, tels qu'un nouveau mandat de cloud souverain, déclenchent des révisions intermédiaires avant la livraison au client.

Pourquoi la base de référence de Mordor Intelligence pour la sécurité physique des centres de données en Italie est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres d'actifs plus larges, appliquent des multiplicateurs régionaux uniformes ou figent les taux de change des mois à l'avance.

Les principaux facteurs d'écart comprennent la question de savoir si les modernisations de salles de serveurs sont regroupées avec les nouvelles constructions, si la surveillance environnementale est comptabilisée comme sécurité physique, et la fréquence à laquelle les ensembles de données sont actualisés lorsque le pipeline de Milan évolue.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,58 millions USD (2025) | ||

| 68,00 millions USD (2024) | Cabinet de conseil régional A | Inclut la surveillance générale des bâtiments et le renforcement des installations ; s'appuie sur le ratio national des dépenses TIC, mise à jour annuelle |

| 60,16 millions USD (2023) | Association professionnelle B | Regroupe les mises à niveau des salles de serveurs, utilise un taux EUR:USD statique de 2022, cycle de rafraîchissement quinquennal |

Pris ensemble, la comparaison montre que le périmètre produit plus étroit de Mordor Intelligence, la conversion de devises en temps réel et les vérifications fréquentes des données fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des variables claires et reproduire facilement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sécurité physique des centres de données en Italie ?

Il est évalué à 21,27 millions USD en 2026 et devrait atteindre 41,79 millions USD d'ici 2031.

Quel composant représente la plus grande part des revenus ?

Les systèmes de vidéosurveillance détiennent une part de 32,15 %, portée par les exigences d'enregistrement prêtes pour les audits.

Où la majorité des nouveaux centres de données sont-ils construits ?

Le corridor Milan-Rome-Turin attire la majorité des investissements hyperscale et de colocation en raison de la densité des fibres et des incitations gouvernementales.

Quels défis ralentissent l'adoption du marché parmi les opérateurs plus petits ?

Les CAPEX élevés pour les défenses multicouches et l'intégration complexe avec les systèmes existants augmentent les coûts et allongent les délais de mise à niveau.

Dernière mise à jour de la page le: