Taille et Part du Marché de la Cybersécurité au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

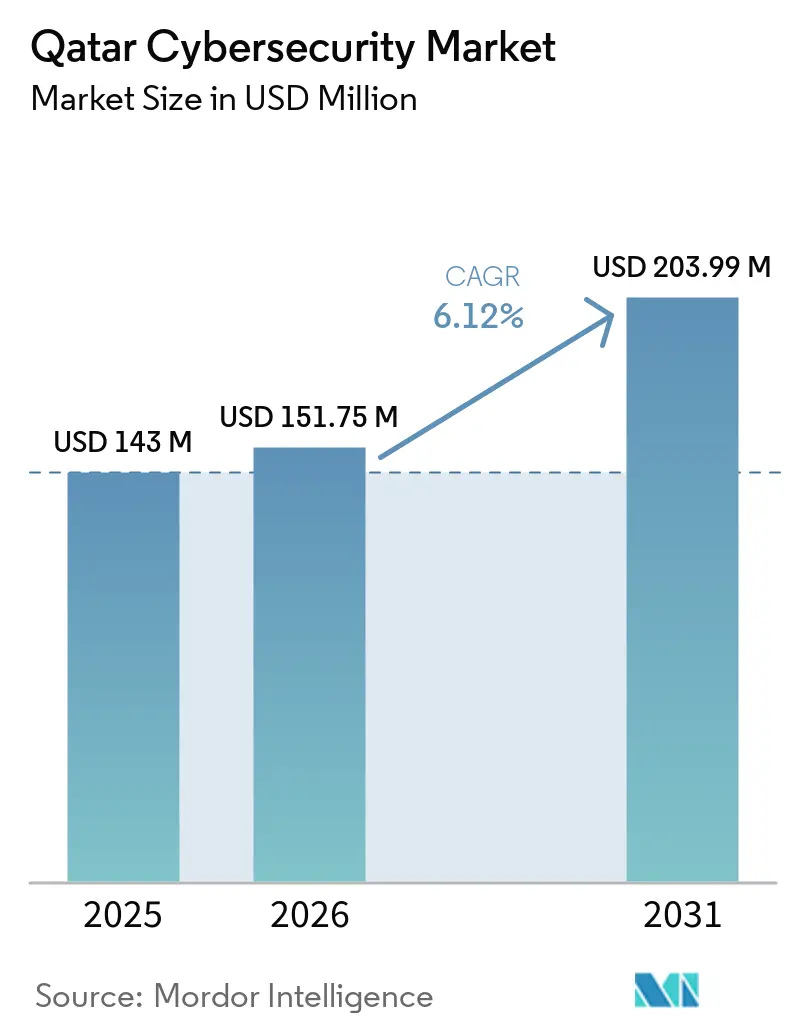

| Taille du marché de l'année de base (2025) | 143 Millions de dollars américains |

| Taille du Marché (2026) | 151.75 Millions de dollars américains |

| Taille du Marché (2031) | 203.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cybersécurité au Qatar par Mordor Intelligence

La taille du marché de la cybersécurité au Qatar devrait s'étendre de 143 millions USD en 2025 et 151,75 millions USD en 2026 à 203,99 millions USD d'ici 2031, enregistrant un CAGR de 6,12 % sur la période 2026-2031. Le marché de la cybersécurité au Qatar est façonné par une politique d'État qui traite la résilience cybernétique comme faisant partie de la gouvernance nationale, ce qui lie les dépenses à la conformité et à la gestion des risques. Cette orientation est particulièrement importante dans un marché où les entités gouvernementales, les entreprises souveraines et les secteurs réglementés définissent une grande partie du rythme des achats. Le marché de la cybersécurité au Qatar bénéficie également d'une numérisation plus large, portée par des programmes publics axés sur le cloud, des infrastructures intelligentes et la modernisation du secteur financier, qui élargissent le nombre de systèmes nécessitant une protection. Dans le même temps, le marché reste exposé à la pression de la sécurité industrielle, car les actifs énergétiques et les environnements opérationnels connectés nécessitent des contrôles spécialisés et une supervision gérée. La concurrence sur le marché de la cybersécurité au Qatar se concentre donc sur les fournisseurs capables de combiner l'étendue des plateformes, la capacité de livraison locale et l'alignement réglementaire, même si la pénurie de talents spécialisés continue de faire monter les coûts des services et d'allonger les délais des projets.

Points Clés du Rapport

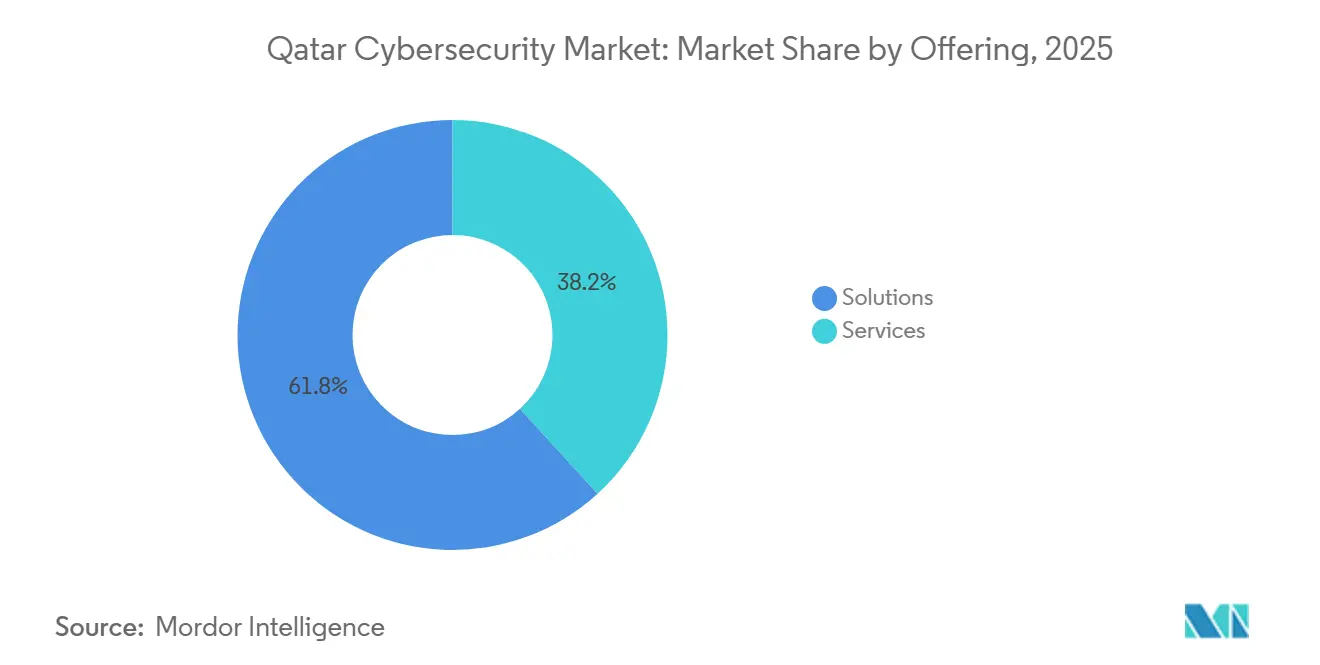

- Par offre de solutions, celles-ci représentaient 61,79 % du marché de la cybersécurité au Qatar en 2025, tandis que les services devraient se développer à un CAGR de 7,92 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 61,21 % du marché de la cybersécurité au Qatar en 2025, tandis que le cloud devrait croître à un CAGR de 6,52 % jusqu'en 2031.

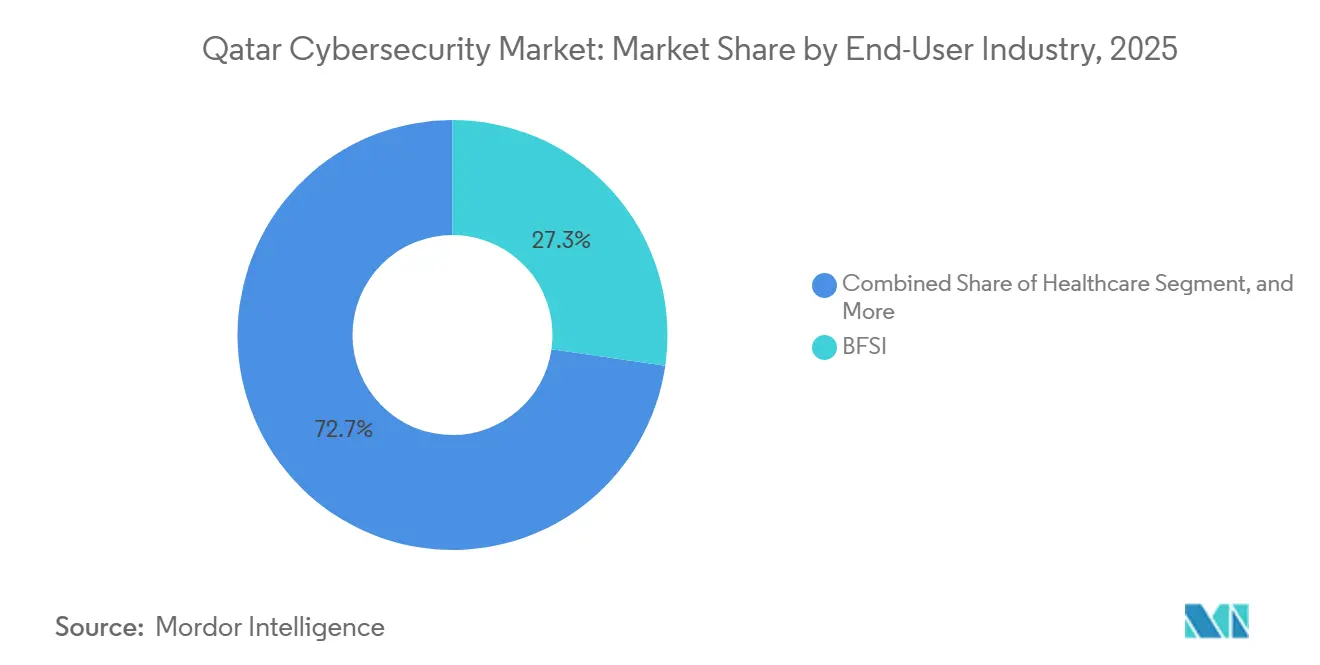

- Par secteur d'utilisateur final, le BFSI représentait 27,28 % du marché de la cybersécurité au Qatar en 2025, tandis que la santé devrait enregistrer le CAGR le plus élevé de 7,82 % jusqu'en 2031.

- Par taille d'entreprise d'utilisateur final, les grandes entreprises représentaient 67,83 % du marché de la cybersécurité au Qatar en 2025, tandis que les PME devraient se développer à un CAGR de 6,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Cybersécurité au Qatar

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Loi sur la Protection des Infrastructures Critiques Imposée par l'État Stimule les Dépenses de Conformité | +1.8% | À l'échelle du Qatar, avec un effet concentré dans les clusters gouvernementaux et énergétiques de Doha | Long terme (≥ 4 ans) |

| La Recrudescence des Attaques contre les Technologies Opérationnelles sur les Installations GNL Stimule la Demande de Sécurité des Systèmes de Contrôle Industriel et SCADA | +1.5% | Principalement la ville industrielle de Ras Laffan et les plateformes GNL offshore | Moyen terme (2-4 ans) |

| Les Actifs de Ville Intelligente Hérités de la FIFA 2022 Nécessitent des Protections Cybernétiques Robustes | +0.9% | Cœur de la ville de Doha, Lusail et les quartiers des stades | Court terme (≤ 2 ans) |

| Le Programme Cloud en Priorité TASMU Accélère l'Adoption de la Sécurité Native Cloud | +0.7% | À l'échelle du Qatar, dirigé par les entités gouvernées par le MCIT et les opérateurs de services numériques | Moyen terme (2-4 ans) |

| Les Règles Fintech et de Banque Ouverte Élargissent les Budgets de Gestion des Identités et des Accès et de Sécurité des Paiements | +0.6% | Quartier financier, entreprises enregistrées au QFC et pôles fintech | Moyen terme (2-4 ans) |

| La Loi Obligatoire sur les Données Personnelles Stimule l'Adoption du Chiffrement et de la Prévention des Pertes de Données | +0.4% | National, avec des gains de conformité précoces parmi les professionnels de la santé et les responsables du traitement des données du secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Loi sur la Protection des Infrastructures Critiques Imposée par l'État Stimule les Dépenses de Conformité

Le Cabinet du Qatar a adopté la Stratégie Nationale de Cybersécurité 2024-2030 en février 2024 et a défini cinq piliers tels que la résilience des infrastructures critiques, la législation et l'application de la loi, l'économie fondée sur les données, le développement de la main-d'œuvre et la coopération internationale. Cette orientation politique maintient le marché de la cybersécurité au Qatar étroitement lié à la gouvernance du secteur public plutôt qu'aux mises à niveau informatiques discrétionnaires.[1]Administration du Commerce International, "Nouvelle Stratégie de Cybersécurité du Qatar 2024-2030," trade.gov L'Agence Nationale de Cybersécurité joue également un rôle formel d'assurance, notamment en émettant, auditant et révoquant des certificats de conformité dans le cadre de ses fonctions de gouvernance et d'assurance. Ce cadre donne à l'investissement en cybersécurité un poids commercial direct, car la conformité affecte l'éligibilité aux travaux orientés vers le gouvernement et aux opérations d'infrastructures critiques. Il en résulte un marché de la cybersécurité au Qatar dans lequel les ministères, les entreprises liées à l'État et les contractants privés continuent de financer des contrôles alignés sur les normes nationales plutôt que de traiter la sécurité comme une simple dépense informatique.

La Recrudescence des Attaques contre les Technologies Opérationnelles sur les Installations GNL Stimule la Demande de Sécurité des Systèmes de Contrôle Industriel et SCADA

La protection industrielle reste un thème de croissance central sur le marché de la cybersécurité au Qatar, car le système énergétique du pays fait partie du programme national d'infrastructures critiques. Le recrutement par QatarEnergy d'un ingénieur senior en sécurité des systèmes de contrôle industriel montre que la capacité de sécurité des technologies opérationnelles dédiées est désormais intégrée dans les exigences opérationnelles, et non traitée comme un besoin spécialisé occasionnel. L'accent mis par ce rôle sur les systèmes de contrôle industriel et les certifications reconnues indique une demande soutenue pour la sécurité des systèmes de contrôle industriel et SCADA au sein du marché de la cybersécurité au Qatar. À mesure que les sites industriels deviennent plus connectés, les opérateurs ont besoin de segmentation, de visibilité des actifs et de processus de réponse aux incidents adaptés aux environnements de production plutôt qu'aux réseaux de bureaux standard. Ce schéma soutient les achats continus à Ras Laffan et dans les installations connexes, où la continuité opérationnelle reste la principale priorité d'achat sur le marché de la cybersécurité au Qatar.

Les Actifs de Ville Intelligente Hérités de la FIFA 2022 Nécessitent des Protections Cybernétiques Robustes

Le marché de la cybersécurité au Qatar continue d'absorber les besoins de sécurité à long terme des infrastructures connectées qui sont restées en place après la construction liée à la FIFA 2022. Les travaux de Palo Alto Networks avec le Comité Suprême pour la Livraison et l'Héritage ont montré que les grands systèmes publics connectés au Qatar nécessitaient déjà une conception de confiance zéro et une protection des points de terminaison pilotée par l'IA à grande échelle. Cette base installée fonctionne désormais dans le cadre de la vie urbaine quotidienne, ce qui signifie que la protection est passée de la préparation aux événements à la résilience opérationnelle continue. Le marché de la cybersécurité au Qatar connaît donc une demande durable de la part des environnements de villes intelligentes qui combinent des systèmes de transport, des installations connectées, des réseaux publics et des services urbains. Cela maintient la sécurité des infrastructures intelligentes pertinente, car les systèmes publics ont encore besoin de contrôle d'identité, de surveillance et de capacité de récupération bien après la fin de la période du tournoi.

Le Programme Cloud en Priorité TASMU Accélère l'Adoption de la Sécurité Native Cloud

TASMU reste l'un des moteurs structurels les plus clairs du marché de la cybersécurité au Qatar, car il étend les services numériques aux transports, à la santé, à la logistique et aux cas d'utilisation environnementaux via un modèle basé sur le cloud. La plateforme TASMU fonctionne également sous une politique de sécurité formelle qui définit des contrôles de base, améliorés et critiques pour les environnements de données et d'IoT, garantissant que la cybersécurité est intégrée dans la conception des services numériques. Parallèlement, la Banque Centrale du Qatar a introduit des réglementations sur l'informatique en nuage en avril 2024, qui ont ajouté des obligations de sécurité contraignantes pour les institutions financières réglementées utilisant des services cloud. Palo Alto Networks a également lancé une infrastructure cloud locale au Qatar en janvier 2024, renforçant le support en pays pour le traitement des journaux, l'analyse et la fourniture de sa plateforme de sécurité. Ensemble, ces facteurs élargissent le marché adressable pour les contrôles natifs cloud au Qatar tout en maintenant la résidence des données et la présence locale au cœur de la sélection des fournisseurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Pénurie de Talents Cybernétiques Arabophones Fait Monter les Coûts des Fournisseurs de Services de Sécurité Gérés | -1.5% | À l'échelle du Qatar, plus aiguë dans les segments gouvernementaux et BFSI nécessitant des responsables de conformité bilingues | Long terme (≥ 4 ans) |

| Les Actifs de Technologies Opérationnelles Hérités dans les Terminaux Gaziers Compliquent l'Intégration de la Sécurité | -1.2% | Ville industrielle de Ras Laffan et infrastructure de traitement du gaz terrestre | Moyen terme (2-4 ans) |

| La Fragmentation des Achats dans les Entreprises Semi-Gouvernementales Ralentit les Cycles de Projets | -0.6% | À l'échelle du Qatar, concentrée dans les holdings liés à l'État et les entités souveraines | Moyen terme (2-4 ans) |

| Préoccupations relatives à la Souveraineté des Données concernant l'Hébergement de Centres d'Opérations de Sécurité Cloud Étrangers | -0.4% | National, avec la plus grande sensibilité dans les entités de défense, adjacentes au renseignement et du secteur financier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Pénurie de Talents Cybernétiques Arabophones Fait Monter les Coûts des Fournisseurs de Services de Sécurité Gérés

Le marché de la cybersécurité au Qatar continue de faire face à une pénurie de spécialistes arabophones dans des rôles qui combinent une expertise technique approfondie avec le reporting réglementaire et l'engagement dans le secteur public. Le lancement d'un Manuel de Cybersécurité pour les PME par la Banque de Développement du Qatar et l'Agence Nationale de Cybersécurité en août 2024 a montré que les autorités considèrent toujours le renforcement des capacités comme un besoin actif dans l'ensemble du tissu économique. L'Autorité de Régulation des Communications a également collaboré avec RIPE NCC, Cisco et Huawei en juin 2025 pour élargir la formation et la sensibilisation numérique en matière de cybersécurité, de sécurité IoT, de sécurité du routage IPv6 et de sujets liés à la 5G. Même avec ces efforts, de nombreux acheteurs s'appuient encore sur des prestataires de sécurité gérés pour la surveillance en continu, la livraison locale et la documentation bilingue. Cette dépendance maintient les prix des services fermes sur le marché de la cybersécurité au Qatar et peut ralentir l'exécution des projets lorsque les clients ont besoin de personnel local, d'une présence locale et d'un support d'assurance en langue arabe.

Les Actifs de Technologies Opérationnelles Hérités dans les Terminaux Gaziers Compliquent l'Intégration de la Sécurité

Les environnements de contrôle hérités restent un frein sur le marché de la cybersécurité au Qatar, car la protection industrielle dans les installations gazières ne peut pas être déployée aussi rapidement que les programmes de sécurité d'entreprise standard. Ces sites dépendent de technologies opérationnelles à longue durée de vie, d'exigences strictes en matière de disponibilité et de systèmes spécifiques aux fournisseurs, ce qui rend les travaux de modernisation plus difficiles que le déploiement de la sécurité dans des environnements de bureau ou cloud. Le recrutement continu par QatarEnergy de talents seniors en ingénierie de sécurité des systèmes de contrôle industriel souligne l'expertise spécialisée requise pour sécuriser ces actifs de manière continue.[2]Carrières QatarEnergy, "Ingénieur Senior en Sécurité des Systèmes de Contrôle Industriel," careerportal.qatarenergy.qa Étant donné que l'énergie est l'un des centres de demande les plus importants sur le marché de la cybersécurité au Qatar, les retards dans l'intégration des technologies opérationnelles peuvent freiner la mise en œuvre même lorsque l'intention stratégique est forte. Cela pousse les acheteurs vers un déploiement progressif d'outils de visibilité, de segmentation et de surveillance plutôt que vers une modernisation rapide de l'ensemble du site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Solutions Conservent la Majorité des Parts tandis que les Services Gérés Progressent

Les solutions représentaient 61,79 % du marché de la cybersécurité au Qatar en 2025, les maintenant en tête. La sécurité des réseaux, la sécurité cloud, la gestion des identités et des accès, et la sécurité des points de terminaison restent les principaux domaines de solutions car ils s'alignent étroitement avec les exigences nationales d'assurance, les réglementations sectorielles et les programmes numériques publics.[3]Agence Nationale de Cybersécurité, "Gouvernance Nationale Cybernétique et Affaires d'Assurance," assurance.ncsa.gov.qa La sécurité des applications est également en hausse sur le marché de la cybersécurité au Qatar, car les institutions financières renforcent la gouvernance sur les canaux numériques et les environnements logiciels réglementés. Cela laisse le secteur de la cybersécurité au Qatar orienté vers des plateformes capables de protéger l'identité, le trafic réseau, les données, les charges de travail et les points de terminaison des utilisateurs dans une structure de contrôle plus unifiée.

Les services devraient croître à un CAGR de 7,92 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide au niveau supérieur du marché de la cybersécurité au Qatar. MEEZA a élargi son offre gérée grâce à un partenariat de juin 2024 avec Darktrace, ajoutant une détection, une investigation et une réponse autonome alimentées par l'IA depuis sa capacité d'opérations de sécurité à Doha. IBM, Cisco et Palo Alto Networks ont également approfondi leur présence locale grâce à des accords gouvernementaux et à des infrastructures locales, ce qui soutient davantage de travaux de conseil, d'intégration et de sécurité gérée sur le marché de la cybersécurité au Qatar. Les acheteurs utilisent de plus en plus ces services pour soutenir des équipes internes réduites et gérer la conformité dans des environnements mixtes sur site et cloud. Cette tendance maintient la détection gérée, le support aux incidents et le travail de conseil en croissance plus rapide que le seul déploiement de produits dans le secteur de la cybersécurité au Qatar.

Par Mode de Déploiement : La Domination Sur Site Cède Progressivement la Place à l'Économie du Cloud

Le déploiement sur site représentait 61,21 % du marché de la cybersécurité au Qatar en 2025, reflétant le modèle opérationnel actuel des plus grands acheteurs réglementés. Les réglementations sur l'informatique en nuage de la Banque Centrale du Qatar exigent que les institutions financières traitent les informations personnellement identifiables et les données financières au Qatar et obtiennent une approbation avant de faire appel à des fournisseurs de services cloud pour les charges de travail réglementées. Les entités gouvernementales opérant sous les exigences nationales d'assurance restent également prudentes lorsque des fonctions sensibles et des systèmes nationaux sont impliqués. Cela maintient les environnements contrôlés localement importants dans la finance, le gouvernement et les opérations industrielles sur le marché de la cybersécurité au Qatar.

Le déploiement cloud devrait croître à un CAGR de 6,52 % de 2026 à 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide sur le marché de la cybersécurité au Qatar. La conception cloud en priorité de TASMU continue d'étendre les services numériques dans plusieurs secteurs, ce qui augmente directement la demande de contrôles de sécurité natifs cloud. Palo Alto Networks a lancé une infrastructure cloud locale au Qatar en janvier 2024 pour prendre en charge le traitement des journaux spécifiques au pays, l'analyse et la livraison de la plateforme, réduisant les frictions de conformité pour les utilisateurs réglementés. Le marché de la cybersécurité au Qatar évolue donc vers la sécurité cloud de manière mesurée plutôt que par un remplacement complet des modèles sur site. Ce rythme devrait probablement se poursuivre, car la croissance du cloud reste forte, mais les exigences locales continuent de façonner où et comment les charges de travail de sécurité sont hébergées.

Par Taille d'Entreprise d'Utilisateur Final : Les Grandes Entreprises Tirent le Volume tandis que les PME Mènent la Croissance

Les grandes entreprises représentaient 67,83 % de la part de marché de la cybersécurité au Qatar en 2025, les maintenant au centre du marché. Les ministères, les groupes énergétiques souverains, les banques et les conglomérats liés à l'État font face à des obligations de conformité à plusieurs niveaux dans le cadre des fonctions nationales d'assurance et des réglementations sectorielles, ce qui soutient des budgets de sécurité plus importants et plus complexes. IBM a signé une lettre d'intention avec le Ministère de l'Intérieur en mai 2025, et Cisco a signé un accord séparé le même mois, montrant que les grands acheteurs travaillent avec de grands fournisseurs de plateformes sur des agendas de transformation et de sécurité à long terme. Ce schéma d'achat favorise les plateformes intégrées et les relations de service pluriannuelles plutôt que les petits outils autonomes sur le marché de la cybersécurité au Qatar.

Les PME devraient croître à un CAGR de 6,47 % de 2026 à 2031, ce qui en fait la cohorte d'acheteurs à la croissance la plus rapide sur le marché de la cybersécurité au Qatar. La Banque de Développement du Qatar et l'Agence Nationale de Cybersécurité ont lancé un Manuel de Cybersécurité pour les PME en août 2024 pour fournir des orientations sur le risque cybernétique, l'utilisation du cloud, les contrôles de base et la réponse aux incidents. La Banque de Développement du Qatar soutient également le financement de la transformation numérique des PME, ce qui abaisse les barrières à l'adoption d'une sécurité formelle pour les petites entreprises. Ce modèle convient au secteur de la cybersécurité au Qatar car de nombreuses PME peuvent adopter des services basés sur abonnement sans financer une infrastructure interne dédiée. Il élargit également la portée du marché de la cybersécurité au Qatar au-delà des plus grands comptes gouvernementaux, financiers et énergétiques.

Analyse Géographique

Le Qatar représentait un environnement de demande à pays unique en 2025, mais le marché de la cybersécurité au Qatar était façonné par trois clusters opérationnels distincts : Doha, la ville industrielle de Ras Laffan et les quartiers connectés liés à Lusail et au QSTP. Doha est restée le cœur administratif du marché de la cybersécurité au Qatar, car les ministères, les régulateurs, les banques et les entreprises liées à l'État y sont concentrés. La Stratégie Nationale de Cybersécurité 2024-2030 et le rôle d'assurance de l'Agence Nationale de Cybersécurité donnent à ce cluster une importance disproportionnée, car la politique, la conformité et les achats y sont définis. Cette concentration signifie que les changements de politique à Doha se propagent rapidement dans le reste du marché de la cybersécurité au Qatar.

La ville industrielle de Ras Laffan est le nœud aux conséquences les plus importantes sur le marché de la cybersécurité au Qatar, car elle ancre les opérations GNL et industrielles connexes. Le recrutement continu par QatarEnergy de rôles seniors en sécurité des systèmes de contrôle industriel montre que la sécurité des technologies opérationnelles est désormais une exigence opérationnelle soutenue dans cette géographie. À Ras Laffan, les acheteurs se concentrent moins sur les outils d'entreprise génériques et davantage sur les contrôles de visibilité, de segmentation et de réponse qui répondent aux exigences de disponibilité industrielle. La même pression soutient la demande dans les environnements où les opérateurs locaux et les partenaires internationaux doivent s'aligner sur les pratiques de sécurité et les attentes d'assurance. En conséquence, les dépenses dans cette partie du marché de la cybersécurité au Qatar tendent à être délibérées, spécialisées et étroitement liées au risque de continuité.

Lusail, le QSTP et l'écosystème plus large des zones franches représentent le côté le plus expérimental sur le plan numérique du marché de la cybersécurité au Qatar. TASMU et les programmes numériques publics connexes continuent d'augmenter le nombre de charges de travail connectées au cloud et à forte intensité de données dans ces zones.[4]Ministère des Communications et des Technologies de l'Information, "TASMU Qatar Intelligent - Conduire la Transformation Numérique et l'Économie Intelligente du Qatar," mcit.gov.qa Le mémorandum de janvier 2024 du Centre Financier du Qatar avec MEEZA a montré que les services de centre de données, cloud, informatique gérée et cybersécurité font partie de la structure de soutien pour les entreprises opérant dans les zones d'affaires modernes. Ce mélange de finance réglementée à Doha, de risque industriel à Ras Laffan et de services axés sur le cloud à Lusail et dans les zones franches donne au marché de la cybersécurité au Qatar un profil de demande géographique concentré mais varié.

Paysage Concurrentiel

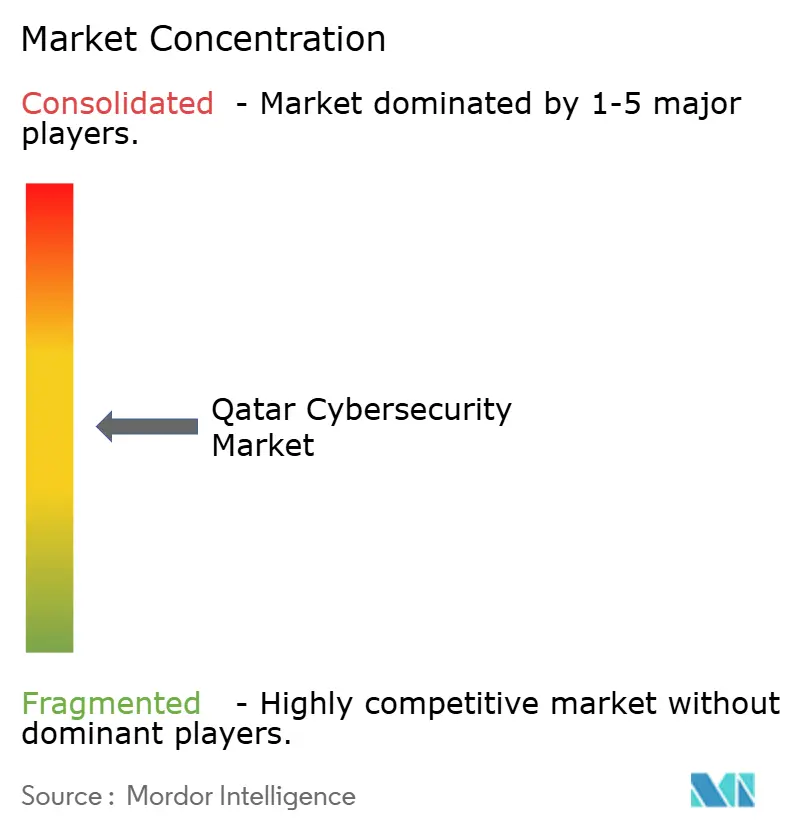

Le marché de la cybersécurité au Qatar est modérément fragmenté, les plus grands comptes étant généralement servis par des fournisseurs de plateformes mondiales et un ensemble plus restreint de partenaires de livraison locaux. IBM, Cisco, Palo Alto Networks, Fortinet et Check Point restent au cœur de la concurrence car ils peuvent combiner la sécurité des réseaux, les contrôles cloud, l'analyse et les écosystèmes de services sur l'ensemble du marché de la cybersécurité au Qatar. Le marché de la cybersécurité au Qatar laisse également de la place aux acteurs nationaux lorsque les clients ont besoin d'hébergement local, de relations de service locales ou d'un alignement plus étroit avec les attentes nationales de conformité. Cet équilibre maintient la concurrence active plutôt que verrouillée dans une structure à fournisseur unique.

IBM a renforcé sa position en mai 2025 en signant une lettre d'intention avec le Ministère de l'Intérieur pour soutenir la transformation numérique, les infrastructures intelligentes et les services de sécurité de l'information au Qatar. Cisco a renforcé sa position le même mois grâce à un accord séparé avec le Ministère de l'Intérieur axé sur la technologie, l'IA, le développement des infrastructures numériques et la coopération en matière de cybersécurité. Palo Alto Networks a ajouté un avantage concurrentiel différent en janvier 2024 en lançant une infrastructure cloud locale au Qatar pour Prisma Access, Cortex XSIAM, Cortex XDR et Cortex Data Lake.[5]Palo Alto Networks, "Palo Alto Networks Investit dans une Nouvelle Infrastructure Cloud Locale au Qatar pour Fournir des Plateformes de Cybersécurité de Classe Mondiale," paloaltonetworks.ca Fortinet a également mentionné un point de présence cloud à Doha dans ses documents d'investisseurs de mars 2026, ce qui montre comment la gestion locale des données est devenue un levier concurrentiel. Ensemble, ces mouvements montrent que l'étendue des plateformes, les relations publiques à long terme et la présence en pays comptent autant que la profondeur des produits sur le marché de la cybersécurité au Qatar.

MEEZA joue un rôle distinct sur le marché de la cybersécurité au Qatar en combinant la propriété nationale, l'infrastructure locale et les capacités de sécurité gérée. Son mémorandum de janvier 2024 avec le QFC a élargi l'accès aux services de centre de données, cloud, informatique gérée et cybersécurité pour les entreprises du QFC, ce qui a renforcé sa position dans les comptes commerciaux réglementés. Son partenariat de juin 2024 avec Darktrace a encore amélioré sa proposition de sécurité gérée grâce à des services de détection et de réponse alimentés par l'IA. Les résultats concurrentiels sur le marché de la cybersécurité au Qatar dépendent donc de qui peut combiner le plus efficacement la crédibilité en matière de conformité, la livraison locale et la couverture de plateforme intégrée.

Leaders du Secteur de la Cybersécurité au Qatar

IBM Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

MEEZA QSTP-LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : L'Agence Nationale de Cybersécurité a accordé à Atos Qatar un certificat d'accréditation pour les services de conseil, qualifiant l'entreprise pour fournir des missions de conseil en cybersécurité orientées vers le gouvernement dans le cadre du programme d'accréditation de l'ANCA. Cela a formalisé le rôle d'Atos dans les programmes de protection des infrastructures critiques du Qatar.

- Février 2026 : QNB a divulgué un cadre de cybersécurité intégrant l'IA aligné sur les normes NIST, les certifications ISO et PCI DSS, couvrant les contrôles de sécurité cloud, les programmes de simulation de phishing et la formation obligatoire du personnel. La banque a décrit une feuille de route de sécurité IA sur 5 ans axée sur des algorithmes avancés de détection des menaces et des contrôles de sécurité IA de nouvelle génération.

- Novembre 2025 : QNB a lancé une modernisation de plus de 10 millions USD de son infrastructure de surveillance physique et numérique dans 40 agences, 11 immeubles d'entreprise et 420 distributeurs automatiques de billets en partenariat avec Ooredoo Qatar, spécifiquement pour se conformer aux normes de sécurité réglementaires du Ministère de l'Intérieur.

- Juin 2025 : L'Autorité de Régulation des Communications a collaboré avec RIPE NCC, Cisco et Huawei dans le cadre d'une initiative conjointe de renforcement des capacités pour dispenser des formations en ligne et des webinaires sur la cybersécurité, la sécurité IoT, la sécurité du routage IPv6 et la 5G auprès des communautés étudiantes, professionnelles et passionnées de technologie au Qatar.

Périmètre du Rapport sur le Marché de la Cybersécurité au Qatar

Le marché de la cybersécurité au Qatar désigne l'écosystème de technologies, de services et de solutions conçus pour protéger les organisations au Qatar contre les cybermenaces, les violations de données et les vulnérabilités des infrastructures numériques dans les secteurs public et privé. Il englobe les outils et services de sécurité qui protègent les réseaux, les points de terminaison, les applications, les environnements cloud et les systèmes industriels critiques, notamment à mesure que la transformation numérique, l'adoption du cloud et les initiatives d'infrastructure intelligente s'étendent à l'échelle nationale.

Le rapport sur le marché de la cybersécurité au Qatar est segmenté par offre (solutions et services), mode de déploiement (cloud et sur site), secteur d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail et commerce électronique, énergie et services publics, fabrication, autres secteurs d'utilisateurs finaux), taille d'entreprise d'utilisateur final (grandes entreprises et petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des Applications |

| Sécurité Cloud | |

| Sécurité des Données | |

| Gestion des Identités et des Accès | |

| Protection des Infrastructures | |

| Gestion Intégrée des Risques | |

| Sécurité des Réseaux | |

| Sécurité des Points de Terminaison | |

| Services | Services Professionnels |

| Services Gérés |

| Cloud |

| Sur Site |

| BFSI |

| Santé |

| Informatique et Télécommunications |

| Industrie et Défense |

| Commerce de Détail et Commerce Électronique |

| Énergie et Services Publics |

| Fabrication |

| Autres Secteurs d'Utilisateurs Finaux |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Par Offre | Solutions | Sécurité des Applications |

| Sécurité Cloud | ||

| Sécurité des Données | ||

| Gestion des Identités et des Accès | ||

| Protection des Infrastructures | ||

| Gestion Intégrée des Risques | ||

| Sécurité des Réseaux | ||

| Sécurité des Points de Terminaison | ||

| Services | Services Professionnels | |

| Services Gérés | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Par Secteur d'Utilisateur Final | BFSI | |

| Santé | ||

| Informatique et Télécommunications | ||

| Industrie et Défense | ||

| Commerce de Détail et Commerce Électronique | ||

| Énergie et Services Publics | ||

| Fabrication | ||

| Autres Secteurs d'Utilisateurs Finaux | ||

| Par Taille d'Entreprise d'Utilisateur Final | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les prévisions du marché de la cybersécurité au Qatar ?

Le marché de la cybersécurité au Qatar était évalué à 143 millions USD en 2025, est projeté à 151,75 millions USD en 2026 et devrait atteindre 203,99 millions USD d'ici 2031 à un CAGR de 6,12 %.

Quelle offre connaît la croissance la plus rapide dans la cybersécurité au Qatar ?

Les services constituent l'offre à la croissance la plus rapide, avec un CAGR projeté de 7,92 % de 2026 à 2031, car de plus en plus d'organisations s'appuient sur la détection gérée, la réponse et le support consultatif.

Quel modèle de déploiement est actuellement en tête au Qatar ?

Le déploiement sur site était en tête avec une part de 61,21 % en 2025, car les secteurs réglementés et les entités gouvernementales privilégient toujours le contrôle local et la résidence des données.

Quel segment d'utilisateur final génère le plus de dépenses au Qatar ?

Le BFSI était en tête avec une part de 27,28 % en 2025 en raison d'une forte supervision réglementaire de la Banque Centrale du Qatar et d'investissements continus des grandes banques.

Quel segment d'utilisateur final se développe le plus rapidement au Qatar ?

La santé devrait croître à un CAGR de 7,82 % jusqu'en 2031, car les systèmes de santé numérique, les services connectés et les exigences de continuité opérationnelle augmentent les dépenses de sécurité.

Pourquoi les PME deviennent-elles des acheteurs plus importants au Qatar ?

Les PME devraient croître à un CAGR de 6,47 % jusqu'en 2031, car les services de sécurité fournis via le cloud et les programmes de soutien BDQ-ANCA abaissent la barrière d'entrée à l'adoption.

Dernière mise à jour de la page le: