Taille et part du marché des TIC en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

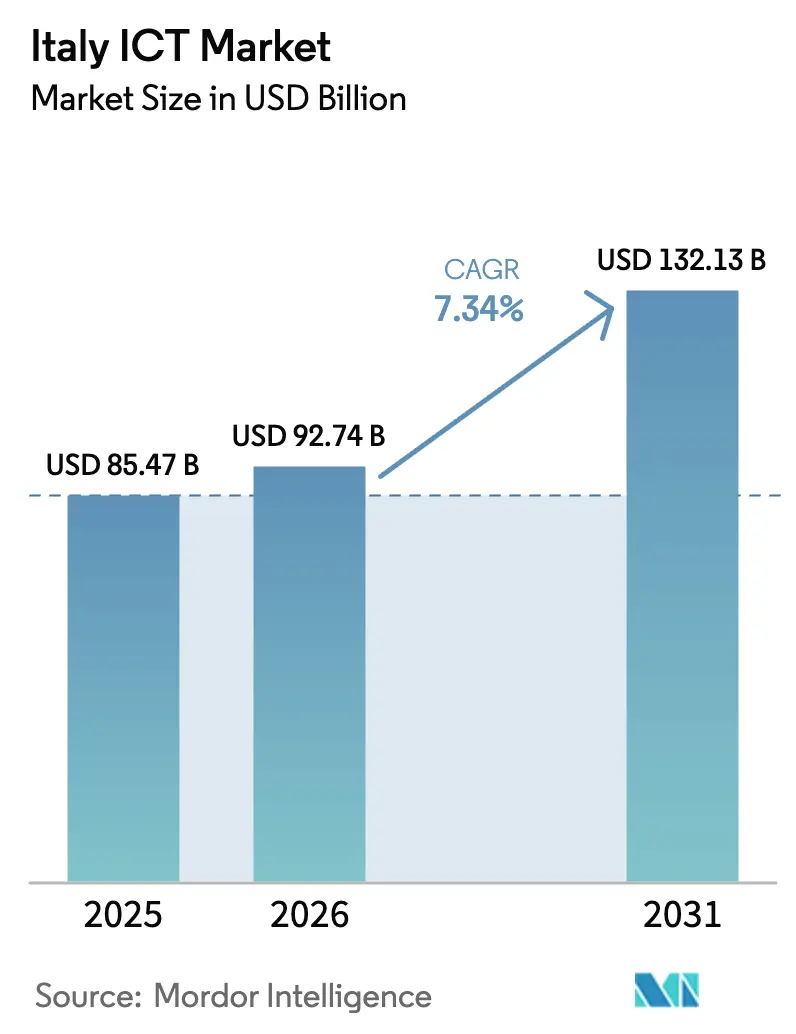

| Taille du marché de l'année de base (2025) | 85.47 Milliards de dollars |

| Taille du Marché (2026) | 92.74 Milliards de dollars |

| Taille du Marché (2031) | 132.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Italie par Mordor Intelligence

La taille du marché des TIC en Italie devrait passer de 85,47 milliards USD en 2025 et 92,74 milliards USD en 2026 à 132,13 milliards USD d'ici 2031, enregistrant un TCAC de 7,34 % entre 2026 et 2031. L'accélération des financements publics dans le cadre de la Mission 1 du Plan national de relance et de résilience, qui a alloué 41,34 milliards EUR (46,3 milliards USD) à la numérisation nationale, constitue un plancher de demande à long terme, tandis que les ministères, les régions et les municipalités migrent leurs charges de travail vers le cloud, automatisent les flux administratifs de back-office et déploient des services en ligne destinés aux citoyens. Le déploiement continu de la fibre jusqu'aux locaux, désormais à 59,6 % de couverture nationale, augmente la bande passante de base, permettant l'adoption de solutions SaaS à faible latence dans les secteurs de la fabrication, de la banque et de la santé. Les stratégies multi-cloud se multiplient, les entreprises prudentes face aux risques associant des régions hyperscale nationales à des nœuds de cloud souverain pour répondre aux exigences de résidence des données dans le cadre de la directive NIS2, transposée localement en 2024. Par ailleurs, les crédits d'impôt dans le cadre de la Transition 4.0 réduisent les coûts initiaux pour les machines connectées, les capteurs IoT et les logiciels de jumeau numérique, orientant les acheteurs industriels vers des cas d'usage d'analyse prédictive et de maintenance à distance.

Principaux enseignements du rapport

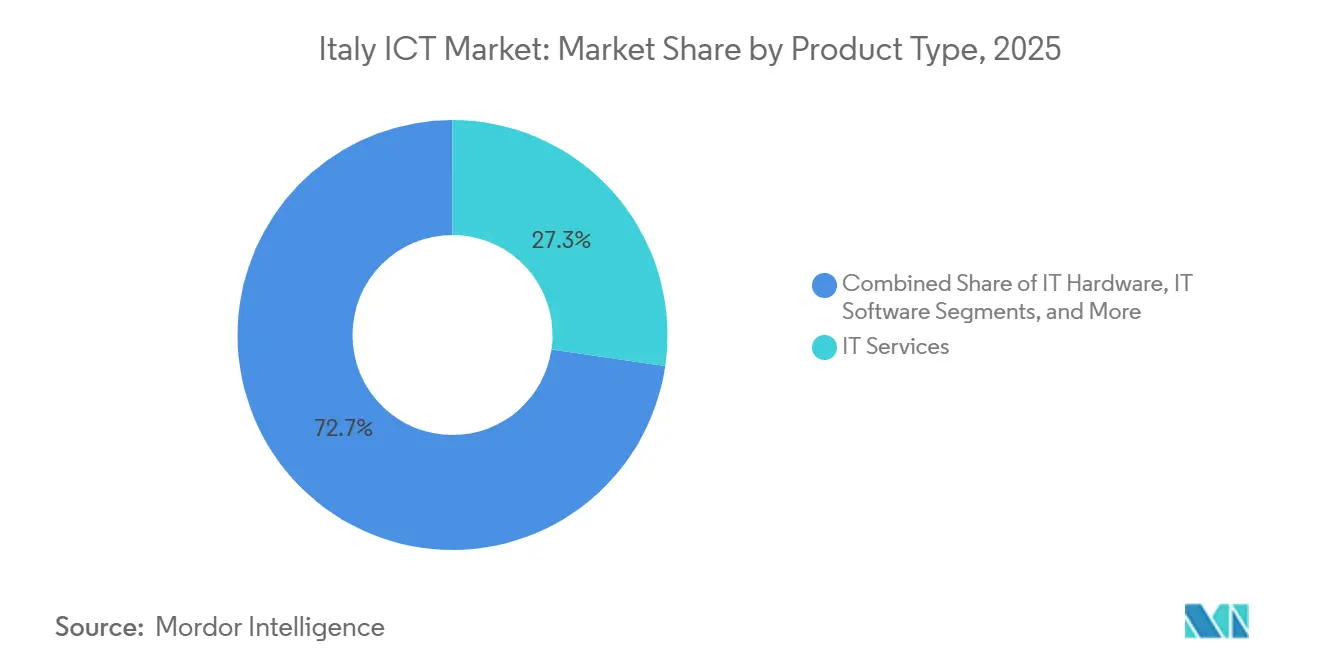

- Par type de produit, les services informatiques ont dominé avec une part de revenus de 27,31 % en 2025, tandis que les services cloud et de plateforme devraient croître à un TCAC de 8,46 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 64,68 % de la part du marché des TIC en Italie en 2025, tandis que les PME enregistrent la trajectoire la plus rapide avec un TCAC de 8,27 % jusqu'en 2031.

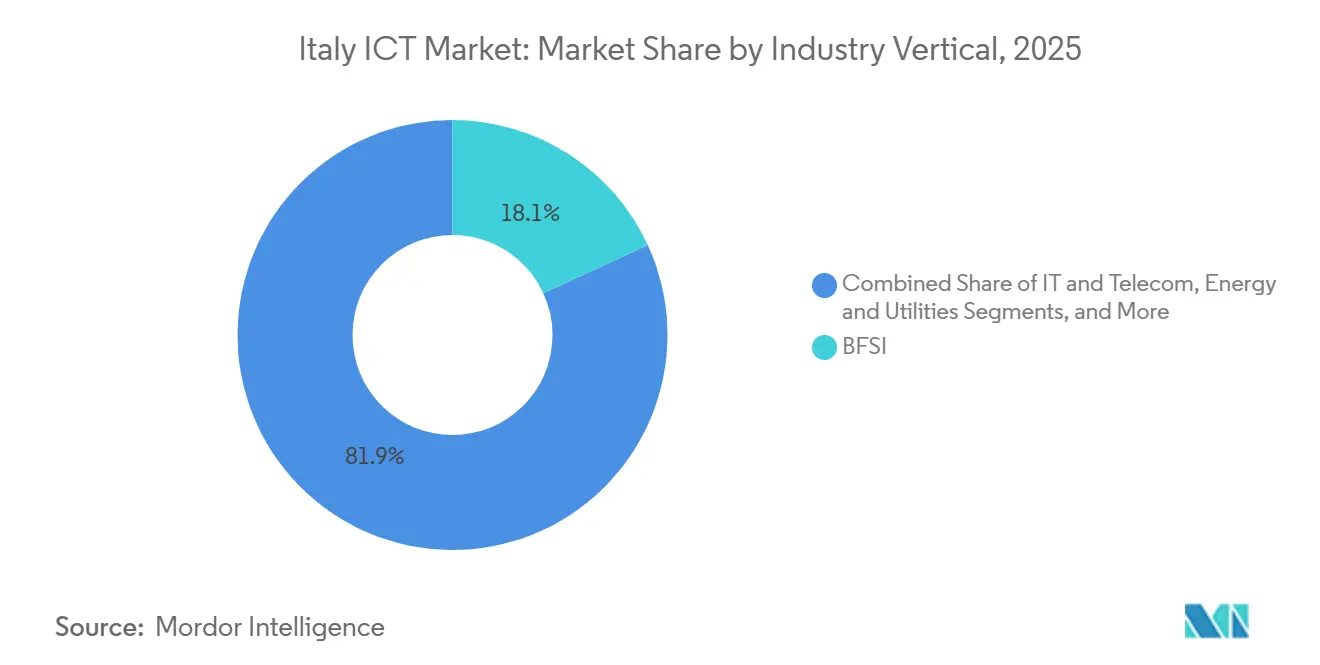

- Par secteur d'activité, le BFSI détenait une part de 18,13 % de la taille du marché des TIC en Italie en 2025, et la fabrication et l'Industrie 4.0 progressent à un TCAC de 9,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des réseaux à très haut débit en Italie | +1.2% | National, plus fort en Lombardie, Vénétie, Émilie-Romagne | Moyen terme (2 à 4 ans) |

| Adoption croissante de projets de transformation numérique natifs du cloud | +1.5% | National, porté par le BFSI et la fabrication | Court terme (≤ 2 ans) |

| Incitations gouvernementales dans le cadre du Plan national de relance et de résilience (PNRR) de l'Italie | +1.8% | National, orienté vers les régions du Sud et les îles | Long terme (≥ 4 ans) |

| Demande croissante de solutions de cybersécurité face à un paysage de menaces croissant | +1.0% | National, accent sur le BFSI, l'énergie, l'administration publique | Court terme (≤ 2 ans) |

| Prolifération rapide des initiatives d'Industrie 4.0 et de fabrication intelligente | +1.3% | Corridors industriels du Nord et du Centre | Moyen terme (2 à 4 ans) |

| Augmentation de la main-d'œuvre mobile stimulant la consommation de services gérés | +0.9% | National, plus élevé dans les services professionnels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux à très haut débit en Italie

Les programmes Italia 1 Giga et Italia 5G consacrent 5,29 milliards EUR (5,9 milliards USD) à l'extension de la fibre à 8,5 millions de locaux dans les zones mal desservies d'ici 2026.[1]Ministère du Développement économique, "Incitations Transition 4.0," Ministère des Entreprises et du Made in Italy, mise.gov.it Open Fiber a atteint 13,7 millions de locaux connectés fin 2025, permettant aux fournisseurs d'accès à Internet de détail de proposer des offres gigabit symétriques qui soutiennent la collaboration en temps réel, l'analytique en périphérie et la diffusion en continu dans les environnements d'Industrie 4.0. Les clusters manufacturiers en bénéficient le plus, car la maintenance prédictive, la coordination des cobots et la synchronisation des jumeaux numériques nécessitent une latence inférieure à 10 millisecondes. La pression réglementaire accroît la transparence des niveaux de service, le Code des communications électroniques de 2024 obligeant les opérateurs à publier des garanties de bande passante symétrique et de latence, incitant à investir dans la surveillance des réseaux et les superpositions SD-WAN.

Adoption croissante de projets de transformation numérique natifs du cloud

Les services cloud et de plateforme progressent à un TCAC de 8,46 % jusqu'en 2031, portés par la conteneurisation, les microservices et les bases de données gérées d'AWS, Microsoft Azure et Google Cloud. La deuxième zone de disponibilité de Milan d'AWS, lancée en 2025, offre une latence à un chiffre en millisecondes pour la détection de fraudes dans les technologies financières et la tarification dynamique du commerce électronique. Microsoft s'est engagé à investir 4,3 milliards EUR (4,8 milliards USD) pour de nouvelles capacités Azure et des programmes de formation à l'IA qui toucheront 1 million d'Italiens d'ici 2028. Google Cloud et Engineering Ingegneria Informatica ont introduit une pile de cloud souverain pour les entités publiques intégrant des contrôles de résidence des données et de clés de chiffrement, conformément aux obligations NIS2. La pénétration du multi-cloud a atteint 62 % parmi les grandes entreprises en 2025, les directeurs des systèmes d'information arbitrant les prix des instances réservées et atténuant la dépendance vis-à-vis des fournisseurs.

Incitations gouvernementales dans le cadre du Plan national de relance et de résilience de l'Italie

L'enveloppe numérique de 41,34 milliards EUR (46,3 milliards USD) canalise des subventions et des crédits d'impôt vers la migration des services publics vers le cloud, la numérisation des PME et le déploiement de la santé numérique. Le Piano Triennale 2024-2026 impose une approche cloud-first pour les nouveaux projets publics et un objectif de migration de 75 % des charges de travail, réorientant environ 1,2 milliard EUR (1,3 milliard USD) annuellement vers les solutions SaaS, PaaS et l'hébergement géré. La Transition 4.0 rembourse jusqu'à 40 % des dépenses d'investissement sur les machines connectées et 20 % sur les logiciels, accélérant les déploiements d'ERP, de MES et d'IoT dans les PME. Le plan réserve 40 % des fonds d'infrastructure numérique à la Campanie, aux Pouilles, à la Calabre, à la Sicile et à la Sardaigne, réduisant l'écart historique de connectivité.

Prolifération rapide des initiatives d'Industrie 4.0 et de fabrication intelligente

La production manufacturière évaluée à 312 milliards EUR (349 milliards USD) stimule la demande de capteurs IoT, de robots industriels et de logiciels de jumeau numérique, conférant au secteur un TCAC de 9,16 % jusqu'en 2031. La densité robotique a atteint 185 unités pour 10 000 travailleurs en 2025, deuxième seulement derrière l'Allemagne dans l'UE. Stellantis a investi 2 milliards EUR (2,2 milliards USD) dans les usines de Mirafiori et Melfi, associant des cobots à SAP Digital Manufacturing Cloud pour réduire le temps de cycle de 22 %. Les simulations de jumeaux numériques de Leonardo ont réduit l'assemblage des hélicoptères de 18 %, validant les modifications virtuelles avant les engagements d'outillage. Les fournisseurs de clusters en Émilie-Romagne ont adopté PTC ThingWorx pour surveiller l'état des actifs et prévenir les arrêts coûteux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie persistante de compétences avancées en TIC dans le vivier de main-d'œuvre national | -1.1% | National, plus profond dans les régions du Sud | Long terme (≥ 4 ans) |

| Coûts élevés de l'électricité impactant l'économie des centres de données | -0.7% | National, aigu dans les pôles de la région de Milan | Moyen terme (2 à 4 ans) |

| Processus d'approvisionnement fragmentés au sein du secteur public italien | -0.5% | Collectivités municipales et régionales | Moyen terme (2 à 4 ans) |

| Dette liée aux systèmes hérités ralentissant les cycles de modernisation des entreprises | -0.6% | BFSI et administration publique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de compétences avancées en TIC dans le vivier de main-d'œuvre national

L'Italie comptait 135 000 postes en TIC non pourvus en 2025, tandis que seulement 45,8 % des citoyens possédaient des compétences numériques de base.[2]Commission européenne, "DESI 2025 – Italie," Commission européenne, ec.europa.eu Les flux de diplômés en STIM couvrent moins de la moitié des départs à la retraite annuels, et la fuite des cerveaux siphonne les talents vers des marchés de l'UE à salaires plus élevés. Les programmes ITS Academy co-conçus avec Engineering, Reply et Accenture ont accueilli 18 000 étudiants en 2025, bien en deçà de l'objectif de 50 000. La pénurie fait grimper les prix des prestataires, ralentit la livraison des projets et contraint à l'externalisation en nearshore ou offshore, diluant la création de valeur nationale sur le marché des TIC en Italie.

Coûts élevés de l'électricité impactant l'économie des centres de données

L'électricité industrielle a atteint en moyenne 0,25 à 0,30 EUR par kWh en 2025, soit le double de la moyenne de l'UE. Une installation hyperscale de 20 MW engage plus de 50 millions EUR (56 millions USD) de dépenses annuelles en électricité, incitant les fournisseurs à installer des panneaux solaires sur site ou à signer des contrats d'achat d'énergie à long terme. Aruba a installé 10 MW de panneaux photovoltaïques en toiture et a conclu un contrat d'achat d'énergie éolienne sur 15 ans, réduisant ses dépenses énergétiques de 35 %. Equinix a reporté son expansion ML2 en raison des tarifs d'électricité milanais qui compromettent les seuils de rentabilité par rapport à Francfort et Amsterdam. Les tarifs d'électricité élevés accélèrent la migration vers le cloud tout en comprimant la demande de colocation et les cycles de renouvellement du matériel sur le marché des TIC en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'élan du cloud reconfigure la composition traditionnelle des services

Les services informatiques représentaient 27,31 % de la taille du marché des TIC en Italie en 2025, ancrés par des projets d'intégration de systèmes pluriannuels qui migrent les piles ERP, CRM et de banque de base vers des architectures prêtes pour le cloud. Accenture, IBM et Capgemini ont décroché des contrats phares avec Intesa Sanpaolo, Generali et Enel pour re-platformer les charges de travail héritées et déployer les suites ServiceNow et Salesforce. Pourtant, les services cloud et de plateforme surpassent toutes les autres catégories, enregistrant un TCAC de 8,46 % qui recalibre les revenus des fournisseurs vers des modèles basés sur l'utilisation. AWS a traité plus d'un exaoctet de données via sa région de Milan en 2025, tandis que Microsoft Azure et Google Cloud ont ajouté des instances souveraines pour satisfaire aux clauses de résidence NIS2. La demande de matériel se stabilise à mesure que la virtualisation et la conteneurisation compriment le nombre de serveurs, bien que le Wi-Fi 6E, les appliances SD-WAN et les pare-feux de nouvelle génération préservent le renouvellement des équipements réseau. Les abonnements SaaS remplacent les licences perpétuelles dans les applications de collaboration, de sécurité et métier, reconfigurant les bilans des dépenses d'investissement vers les dépenses d'exploitation.

Les entreprises standardisent de plus en plus sur l'orchestration Kubernetes et adoptent des couches d'abstraction permettant la mobilité des charges de travail entre les clusters sur site, les cages de colocation et les régions hyperscale. Cette flexibilité modère la dépendance vis-à-vis des fournisseurs et permet l'arbitrage des coûts via les marchés d'instances réservées. Le marché des TIC en Italie récompense ainsi les fournisseurs qui associent des garanties de conformité locales à des catalogues de services mondiaux couvrant l'IA et l'apprentissage automatique, les lacs de données et le développement low-code. Parallèlement, les architectures zéro confiance et les solutions de gestion des accès privilégiés croissent de concert avec les empreintes cloud distribuées.

Par taille d'entreprise : les PME comblent rapidement le fossé numérique

Les grandes entreprises représentaient 64,68 % des dépenses en 2025, reflétant la profondeur du capital et les avantages d'échelle qui permettent d'obtenir des remises sur volume et des compétences spécialisées. UniCredit et Intesa Sanpaolo ont chacun investi plus de 500 millions EUR (581,61 millions USD) par an dans des programmes numériques, remplaçant les cœurs monolithiques par des microservices et des flux Kafka pour permettre la détection de fraudes en temps réel. Pourtant, les PME, stimulées par les crédits Transition 4.0, progressent à un TCAC de 8,27 %, capturant une part croissante du marché des TIC en Italie. Les Pôles d'Innovation Numérique financés par le gouvernement ont réalisé plus de 12 000 évaluations de maturité, cartographié des feuilles de route technologiques et facilité des preuves de concept pour les plateformes ERP, CRM et de commerce électronique en cloud.[3]Ministère du Développement économique, "Incitations Transition 4.0," Ministère des Entreprises et du Made in Italy, mise.gov.it

Les PME peinent encore avec un manque d'expertise interne et des contraintes budgétaires, ce qui les pousse à adopter des offres de services gérés groupés. Vodafone Business combine Microsoft 365, la gestion des appareils mobiles Intune et la sécurité des terminaux avec un support 24h/24 et 7j/7, créant un modèle par siège favorable aux dépenses d'exploitation. TIM Enterprise superpose des services SOC en tant que service et des flux de renseignements sur les menaces à la connectivité, tandis qu'Aruba propose un hébergement en centre de données vert alimenté par des compensations solaires. Les solutions SaaS verticales pour le commerce de détail, l'hôtellerie et la micro-fabrication abaissent encore les barrières, offrant des flux de travail préconfigurés sans codage personnalisé.

Par secteur d'activité : la fabrication dépasse la maturité du BFSI

Le BFSI a conservé une part de 18,13 % du marché des TIC en Italie en 2025, porté par les API d'open banking imposées par la DSP2 et des volumes de paiements numériques dépassant 5 milliards de transactions via les rails Nexi. La modernisation des systèmes de base permet des lancements de produits agiles et une souscription basée sur l'IA, mais la croissance plafonne désormais à mesure que les acteurs établis approchent de la saturation dans la migration vers le cloud. La fabrication et l'Industrie 4.0, en revanche, progressent à un TCAC de 9,16 % sur l'élan des crédits d'impôt et l'impératif concurrentiel de numériser les ateliers. Stellantis et Leonardo utilisent des cobots et des jumeaux numériques pour réduire les temps de cycle, tandis que les constructeurs de machines de taille intermédiaire intègrent la télémétrie IoT dans les tableaux de bord MES.

L'administration publique augmente ses dépenses cloud via le Polo Strategico Nazionale, complété par la pénétration de l'identité numérique SPID qui a dépassé 32 millions d'utilisateurs. L'énergie et les services publics pilotent l'orchestration des réseaux intelligents et la gestion des ressources énergétiques distribuées, et les opérateurs de télécommunications virtualisent les fonctions réseau pour prendre en charge les services 5G à faible latence. Le commerce de détail et la logistique adoptent des piles omnicanales qui unifient l'inventaire et l'exécution du dernier kilomètre, soutenues par l'automatisation des entrepôts. La santé accélère la télémédecine et les diagnostics assistés par IA dans le cadre de règles de remboursement à parité, élargissant le marché adressable total pour la connectivité sécurisée, l'informatique en périphérie et l'analytique des données au sein du marché des TIC en Italie.

Analyse géographique

L'Italie du Nord représentait le principal contributeur au marché des TIC en Italie en 2025, portée par la Lombardie, le Piémont, la Vénétie et l'Émilie-Romagne, qui génèrent ensemble 55 % de la production industrielle nationale. La couverture de la fibre jusqu'aux locaux a atteint 70 % dans le Nord contre la référence nationale de 59,6 %, garantissant un accès à faible latence aux régions hyperscale regroupées autour de Milan. La métropole accueille deux zones de disponibilité AWS, des nœuds Azure, des points de présence Google Cloud et plus de 100 MW de capacité de colocation sur les sites d'Aruba, Equinix et Retelit. Un PIB par habitant plus élevé de 38 000 EUR (42 560 USD) finance le déploiement d'analyses avancées, d'automatisation par IA et de sécurité zéro confiance.

L'Italie centrale, menée par le Latium et la Toscane, revendique une empreinte importante dans le secteur public, les ministères migrant leurs charges de travail vers le cloud souverain et élargissant l'utilisation de SPID. Les dépenses TIC de la région progressent à des taux à un chiffre moyen jusqu'en 2031, le Polo Strategico Nazionale imposant une migration de 75 % du secteur public d'ici 2026.[4]Agence pour l'Italie numérique, "Piano Triennale 2024-2026," AGID, agid.gov.it La fragmentation des achats entre 20 administrations régionales ralentit cependant la standardisation et les achats groupés, tempérant les économies d'échelle et allongeant les cycles de vente.

L'Italie du Sud et les îles accusent un retard en matière de connectivité et de dépenses par habitant, mais reçoivent 40 % des fonds d'infrastructure du PNRR, ciblant 8,5 millions de locaux dans les zones blanches et grises. Une couverture fibre à 40 % et un PIB par habitant de 19 000 EUR (21 280 USD) limitent actuellement l'adoption des TIC avancées. Néanmoins, la démographie jeune — âge médian de 42 ans contre 47 ans dans le Nord — présente un potentiel à long terme pour le développement des compétences. À mesure que la connectivité s'améliore, la taille du marché des TIC en Italie attribuable au Sud devrait dépasser la moyenne nationale, portée par l'adoption du cloud par les PME et l'activation du travail à distance.

Paysage concurrentiel

Le marché des TIC en Italie est modérément fragmenté, et les 10 premiers fournisseurs représentent une part majeure du chiffre d'affaires combiné. Les intégrateurs mondiaux Accenture, IBM, Capgemini et DXC dominent les contrats des grandes entreprises et du secteur public, s'appuyant sur des centres de livraison offshore pour atteindre l'efficacité des coûts. Les champions nationaux Engineering Ingegneria Informatica, Reply, Almaviva et Dedagroup remportent des contrats sur le marché intermédiaire grâce à leur proximité, leur support en langue italienne et leur familiarité avec les réglementations régionales. Les hyperscalers étendent leurs zones de disponibilité locales et s'associent à ces intégrateurs pour répondre aux exigences de souveraineté des données NIS2.

Des opportunités de marché inexploitées persistent dans les services de sécurité gérés pour les PME, les solutions SaaS verticales et les plateformes d'informatique en périphérie pour la fabrication. Des perturbateurs natifs du cloud tels que Scalapay, Satispay et Prima Assicurazioni exploitent des architectures pilotées par API pour contourner les contraintes héritées et capter une demande de niche. Les fournisseurs intègrent l'IA dans les ERP pour la prévision de la demande, les CRM pour la notation des prospects et les plateformes SOC pour la détection des anomalies. Les dépôts de brevets de Microsoft en 2025 pour la génération de code assistée par IA laissent présager un avenir low-code imminent qui réduira les barrières de compétences. La pression sur les prix reste cependant aiguë, les hyperscalers réduisant perpétuellement les coûts unitaires de calcul et de stockage, comprimant les marges des intégrateurs à moins que des analyses à valeur ajoutée ou une expertise sectorielle n'accompagnent les accords de revente.

Les partenariats entre fournisseurs tendent vers la co-innovation : Google Cloud et Engineering exploitent une pile souveraine, AWS collabore avec Poste Italiane sur des charges de travail fintech à faible latence, et Microsoft s'allie à Telecom Italia pour déployer la formation à l'IA sur toute la péninsule. Les fusions-acquisitions sortantes sont sélectives, ciblant les boutiques de cybersécurité et les spécialistes de l'analytique des données qui renforcent la profondeur du portefeuille. Par ailleurs, l'approvisionnement en énergie verte différencie les fournisseurs de colocation, les clients soucieux des critères ESG intégrant des clauses d'émissions de scope 2 dans leurs appels d'offres.

Leaders de l'industrie des TIC en Italie

IBM Corporation

Accenture plc

Cisco Systems, Inc.

Engineering Ingegneria Informatica S.p.A.

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : Microsoft a confirmé un investissement de 4,3 milliards EUR (4,3 milliards USD) pour étendre la capacité Azure et former 1 million de citoyens aux compétences en IA et en cloud.

- Septembre 2025 : AWS a ouvert une deuxième zone de disponibilité à Milan, augmentant la capacité régionale de calcul et de stockage de 40 %.

- Août 2025 : Nexi a intégré ses rails de paiement au système de règlement instantané des paiements TARGET de la BCE, permettant des virements en euros transfrontaliers en temps réel.

- Juillet 2025 : Stellantis s'est engagé à investir 2 milliards EUR (2,37 milliards USD) pour numériser les usines de Mirafiori et Melfi, en déployant des cobots, des véhicules à guidage automatique et SAP Digital Manufacturing Cloud.

Périmètre du rapport sur le marché des TIC en Italie

Le rapport sur le marché des TIC en Italie fournit des informations complètes, notamment la taille du marché et les prévisions, les analyses des segments par type de produit, taille d'entreprise, secteur d'activité et mode de déploiement. Il met en évidence les principales tendances et moteurs de croissance, tels que la transformation numérique et les initiatives de ville intelligente. Le rapport offre également un aperçu approfondi de l'infrastructure TIC, en se concentrant sur des avancées telles que la 5G et la fibre optique. En outre, il examine les initiatives gouvernementales et les programmes d'investissement, ainsi qu'une évaluation détaillée des opportunités et des défis du marché pour les entreprises.

Le rapport sur le marché des TIC en Italie est segmenté par type de produit (matériel informatique, logiciels informatiques, services informatiques, infrastructure informatique, sécurité informatique/cybersécurité, services de communication), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur d'activité (gouvernement et administration publique, BFSI, TI et télécommunications, énergie et services publics, commerce électronique de détail et logistique, fabrication et Industrie 4.0, santé et sciences de la vie, pétrole et gaz, autres secteurs d'activité). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| TI et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs d'activité |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique | ||

| Externalisation des processus métier | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité | Gouvernement et administration publique | |

| BFSI | ||

| TI et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs d'activité | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des TIC en Italie ?

La taille du marché des TIC en Italie a atteint 92,74 milliards USD en 2026.

À quelle vitesse le secteur se développe-t-il ?

Il est prévu de croître à un TCAC de 7,34 % entre 2026 et 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les services cloud et de plateforme affichent la croissance la plus élevée avec un TCAC de 8,46 % jusqu'en 2031.

Pourquoi les PME adoptent-elles maintenant les technologies numériques ?

Les crédits d'impôt Transition 4.0 remboursent jusqu'à 40 % des dépenses en machines et 20 % des dépenses en logiciels, abaissant les barrières d'entrée des PME et poussant leurs dépenses TIC à un TCAC de 8,27 %.

Quelle région est en tête des dépenses TIC ?

L'Italie du Nord détient la plus grande part, soutenue par des clusters manufacturiers denses et une couverture fibre supérieure.

Quel est le principal défi auquel font face les centres de données ?

Les prix de l'électricité industrielle, en moyenne entre 0,25 et 0,30 EUR par kWh, sont le double de la moyenne de l'UE, gonflant les coûts d'exploitation et retardant l'expansion des installations.

Dernière mise à jour de la page le: