Taille et part du marché des semi-conducteurs discrets IT et télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

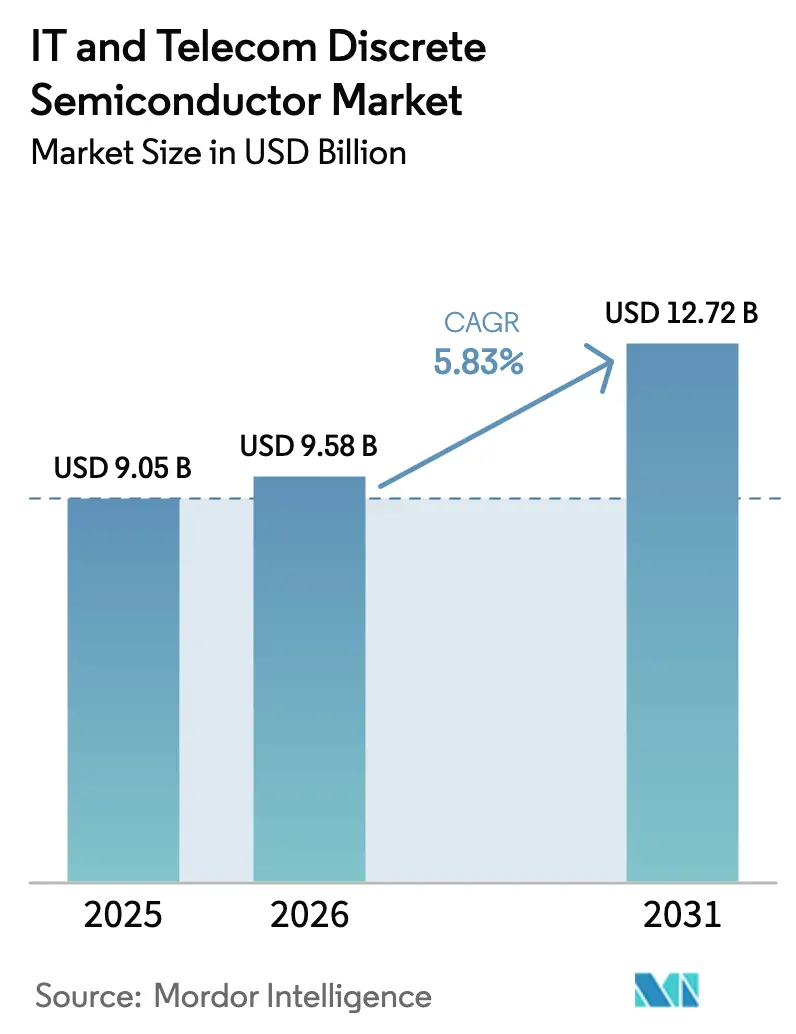

| Taille du Marché (2026) | 9.58 Milliards de dollars |

| Taille du Marché (2031) | 12.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs discrets IT et télécommunications par Mordor Intelligence

La taille du marché des semi-conducteurs discrets IT et télécommunications devrait passer de 9,05 milliards USD en 2025 à 9,58 milliards USD en 2026 et atteindre 12,72 milliards USD d'ici 2031, à un CAGR de 5,83 % sur la période 2026-2031. Une base de demande résiliente, la densification continue des réseaux 5G et les dépenses d'investissement soutenues pour la mise à niveau de l'alimentation des centres de données hyperscale ont étayé ces perspectives malgré la volatilité des chaînes d'approvisionnement. L'adoption des matériaux à large bande interdite a relevé les prix de vente moyens et créé de nouvelles opportunités adressables dans les infrastructures haute tension, tandis que les mandats croissants en matière d'efficacité énergétique ont orienté les critères d'achat vers les dispositifs SiC et GaN. Les stratégies de fabrication localisée en Asie-Pacifique ont amorti les contrôles à l'exportation géopolitiques et aidé les entreprises à raccourcir les délais de cycle. Simultanément, les avancées en matière de conditionnement, telles que les options à l'échelle de la puce et au niveau de la tranche, ont soutenu les modules frontaux RF ultra-compacts pour les smartphones et les radios à petites cellules. Ensemble, ces forces ont établi une trajectoire de croissance équilibrée pour le marché des semi-conducteurs discrets IT et télécommunications.

Principaux enseignements du rapport

- Par type de produit, les transistors de puissance ont dominé avec 60,80 % de la part de marché des semi-conducteurs discrets IT et télécommunications en 2025 et affichent une perspective de CAGR de 9,65 % jusqu'en 2031.

- Par matériau, le silicium détenait 81,90 % de la part des revenus en 2025, tandis que le SiC devrait se développer à un CAGR de 23,1 % jusqu'en 2031.

- Par puissance nominale, les dispositifs moyenne tension représentaient 45,90 % de la taille du marché des semi-conducteurs discrets IT et télécommunications en 2025, tandis que les composants haute tension devraient croître de 10,8 % par an jusqu'en 2031.

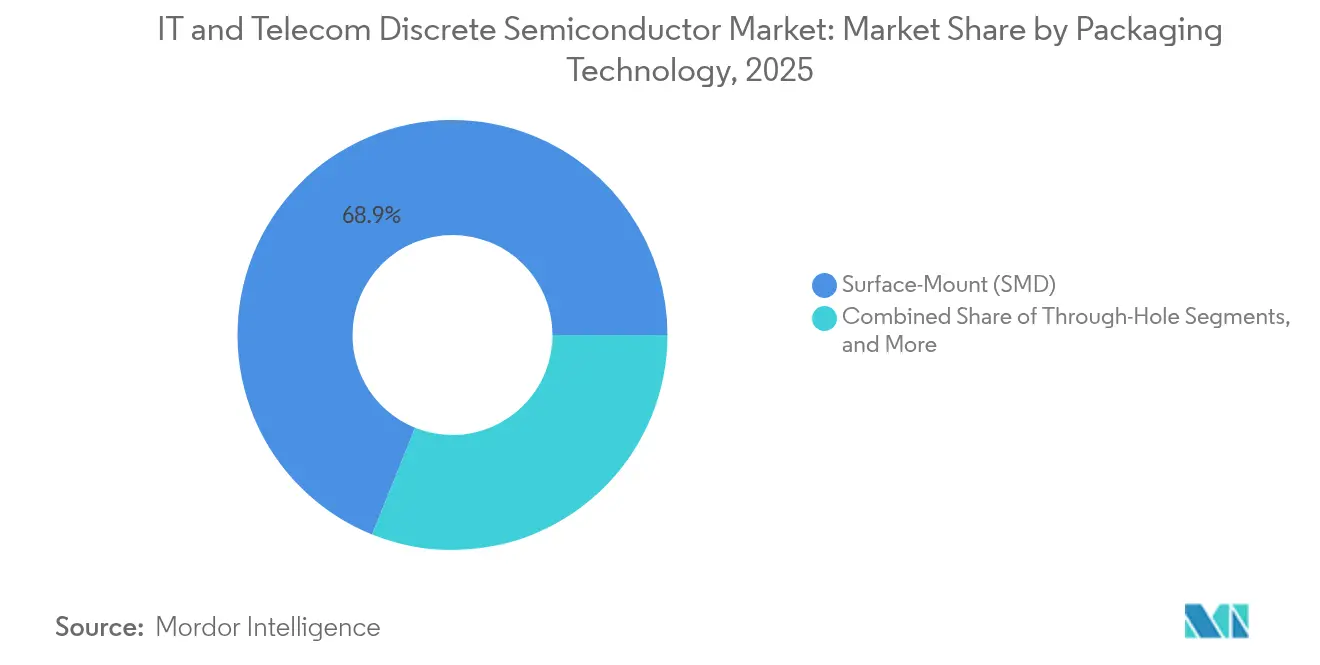

- Par technologie de conditionnement, le montage en surface dominait avec une part de 68,90 % en 2025 ; les options à l'échelle de la puce et au niveau de la tranche devraient enregistrer un CAGR de 12,7 %.

- Par application, les smartphones représentaient 37,90 % de la taille du marché des semi-conducteurs discrets IT et télécommunications en 2025 ; les équipements d'infrastructure télécom progressent à un CAGR de 10,4 % jusqu'en 2031.

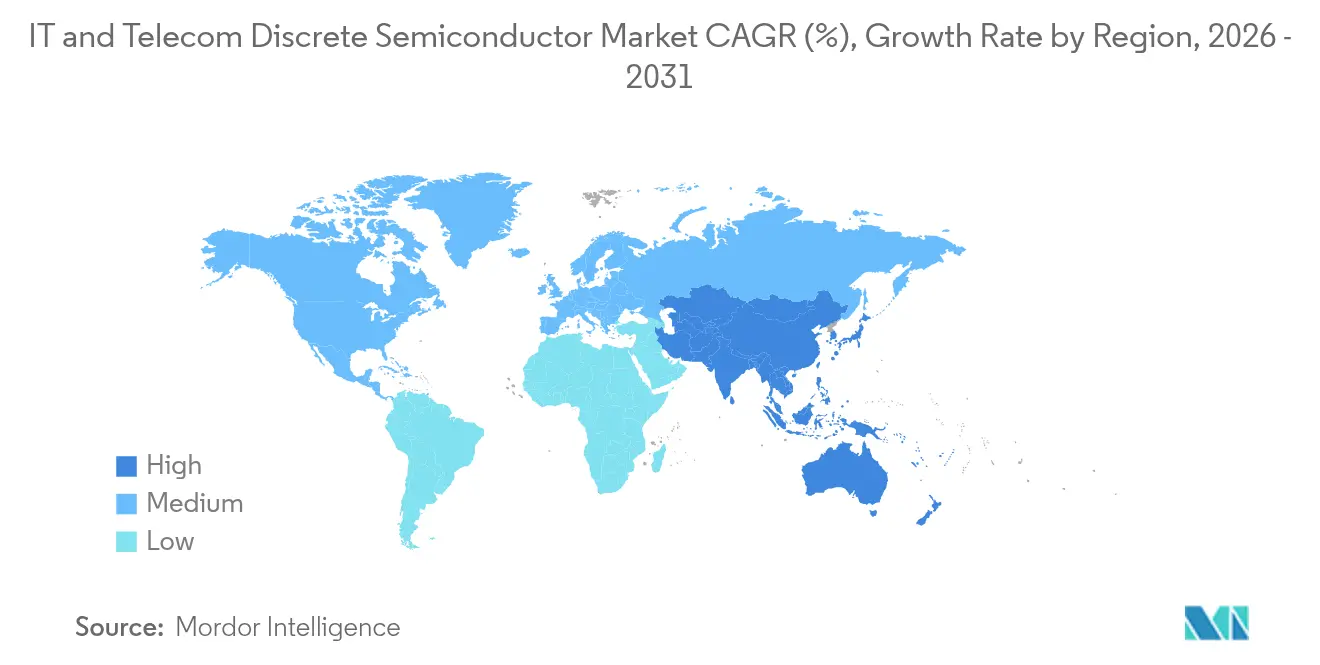

- Par géographie, l'Asie-Pacifique a capté 35,90 % des revenus en 2025 ; la même région devrait afficher le CAGR le plus rapide de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des semi-conducteurs discrets IT et télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements de stations de base 5G accélérant l'adoption des dispositifs GaN et SiC haute tension | +1.8% | Asie-Pacifique avec des retombées en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des centres de données hyperscale nécessitant des MOSFET de puissance à faibles pertes | +1.2% | Amérique du Nord avec un impact secondaire en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération de l'IA en périphérie et de l'IoT stimulant la demande de diodes à petit signal à très faible courant de fuite | +0.9% | L'Europe et l'Amérique du Nord s'étendent vers la région Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les mises à niveau rapides des réseaux fibre optique stimulent les photodiodes PIN et à avalanche haute vitesse | +0.7% | Mondial avec un accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les objectifs de neutralité carbone des opérateurs télécom stimulent le déploiement des redresseurs Schottky SiC | +0.6% | Moyen-Orient et Afrique avec extension mondiale | Long terme (≥ 4 ans) |

| La miniaturisation des modules frontaux RF des smartphones stimule les volumes de commutateurs discrets RF | +0.5% | Asie-Pacifique, notamment la Chine, avec des implications mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements de stations de base 5G accélérant l'adoption des dispositifs GaN et SiC haute tension en Asie

Les opérateurs déployant des radios MIMO massives ont signalé des budgets de puissance environ deux fois supérieurs à ceux des unités 4G héritées, une évolution qui a orienté les achats vers des amplificateurs de puissance HEMT GaN sur SiC capables d'une puissance de sortie saturée de 50 W tout en maintenant des rails de 50 V.[1]Guerrilla RF, "Communiqué de presse des amplificateurs de puissance HEMT GaN sur SiC GRF0020D et GRF0030D," guerrilla-rf.com Les fabricants régionaux ont investi dans des lignes de fonderie locales pour compenser les contrôles à l'exportation, accélérant les avantages en termes de délais pour les clients nationaux. Les modules frontaux GaN multi-puces ont également remplacé les étages LDMOS discrets, réduisant l'encombrement et simplifiant les dissipateurs thermiques dans les radios macro densément emballées. Les équipementiers de réseau ont traduit ces gains au niveau des dispositifs en économies sur le coût total de possession en réduisant les charges de refroidissement des armoires. Alors que les gouvernements liaient les licences de spectre à des objectifs énergétiques, les opérateurs ont pris des engagements de volume pour les redresseurs SiC et les pilotes GaN afin de maintenir les indicateurs carbone dans les objectifs.

Expansion des centres de données hyperscale nécessitant des MOSFET de puissance à faibles pertes en Amérique du Nord

Les clusters d'entraînement d'IA étaient prévus pour porter la demande mondiale d'électricité des centres de données au-delà de 1 000 TWh en 2026, incitant les opérateurs à migrer des architectures de bus de 12 V vers 48 V et 800 V. Les nouveaux plans de serveurs équipés de MOSFET T10 PowerTrench ont réduit les pertes par commutation de 50 % et les pertes par conduction de 30 %, permettant des économies annuelles sur site proches de 10 TWh. La spécification Open Rack V3 a fixé un plancher agressif d'efficacité de conversion de 97,5 % qui a généralisé le conditionnement des MOSFET SiC avec des plaques de refroidissement côté supérieur. Les fournisseurs ont répondu en proposant des conceptions de référence de stade de puissance clés en main regroupant des pilotes de grille, des filtres CEM et de la télémétrie numérique plutôt que des puces discrètes seules. Ces solutions au niveau des modules ont accéléré les cycles de qualification des baies et renforcé la défendabilité pour les fournisseurs disposant d'une intégration verticale sur le substrat, la puce et le conditionnement.

Prolifération de l'IA en périphérie et de l'IoT stimulant la demande de diodes à petit signal à très faible courant de fuite en Europe

Des réglementations strictes en matière de conception énergétique ont poussé les fabricants d'équipements d'origine européens à spécifier un courant de fuite inférieur à 1 nA à 25 °C pour les nœuds de capteurs alimentés par pile bouton. Les fabricants de dispositifs ont étendu les structures d'anneau de garde des diodes et exploité l'isolation par tranchée pour atteindre ces seuils sans sacrifier les tensions inverses nominales. Simultanément, les solutions de racine de confiance matérielle ont intégré des modules de plateforme de confiance discrets qui utilisaient des transistors dédiés et des références zener pour protéger les clés de démarrage sécurisé. Les installations en environnement difficile, des réseaux intelligents aux systèmes de maintenance prédictive, nécessitent des boîtiers revêtus et une capacité d'avalanche améliorée pour résister aux transitoires. Les fournisseurs de composants capturant ces emplacements ont mis l'accent sur des politiques de double approvisionnement pour atténuer les retards douaniers et assurer la continuité des pièces remplaçables sur le terrain sur une durée de vie d'équipement projetée de 15 ans.

Les mises à niveau rapides des réseaux fibre optique stimulent la consommation de photodiodes PIN et à avalanche haute vitesse

L'adoption mondiale de l'optique cohérente 400 G et 800 G a déplacé la demande vers des photodiodes à bande passante de 25 GHz avec une densité de bruit <0,5 pA/√Hz. Les puces PIN et APD autonomes étaient fréquemment co-conditionnées avec des amplificateurs transimpédance, réduisant les cartes réceptrices et améliorant le rendement d'assemblage. Des variantes à coût optimisé ciblaient les déploiements de fibre jusqu'au domicile, où les températures de fonctionnement pouvaient dépasser 85 °C sans refroidissement actif. Des fournisseurs spécialisés ont gagné des parts auprès des grands fournisseurs monolithiques en adaptant la géométrie des plots de connexion pour les moteurs photoniques sur silicium de nouvelle génération. La même base d'approvisionnement s'est étendue aux clusters d'intelligence artificielle des centres de données, positionnant les photodiodes haute vitesse comme un pont entre les optiques enfichables actuelles et les déploiements d'optiques co-conditionnées après 2027.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les modules de puissance intégrés remplaçant les composants discrets autonomes dans les radios macro 5G | -0.6% | Mondial avec un accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| La volatilité de la chaîne d'approvisionnement pour les substrats SiC limite la disponibilité des dispositifs | -0.4% | Mondial avec un impact notable en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des coûts de R&D pour répondre aux normes de fiabilité de qualité télécom | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Des contrôles à l'exportation stricts sur les dispositifs GaN avancés contraignent l'accès au marché | -0.2% | Chine avec des effets en chaîne dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les modules de puissance intégrés remplaçant les composants discrets autonomes dans les radios macro 5G

Les équipementiers radio ont condensé des pilotes multi-puces, des transistors à effet de champ et des réseaux de protection en modules à moulage par transfert unique offrant une puissance de sortie supérieure de 10 % à 200 W, avec des pertes réduites. Cette approche a réduit l'encombrement de la carte jusqu'à 40 % et facilité la fixation de l'interface thermique, mais elle a déplacé les emplacements de MOSFET et d'IGBT discrets traditionnellement servis par des fournisseurs de produits de base. Sans capacités de conditionnement comparables, les fournisseurs de composants discrets purs risquaient une érosion des revenus à mesure que les ingénieurs système se tournaient vers des étages de puissance prêts à l'emploi pré-certifiés pour la conformité électromagnétique. L'adoption s'est accélérée dans les régions à déploiements macro 5G denses, comprimant la fenêtre disponible pour la différenciation des dispositifs autonomes.

Volatilité de la chaîne d'approvisionnement pour les substrats SiC limitant la disponibilité des dispositifs haute puissance

La demande de tranches SiC de 6 pouces et de 8 pouces émergentes a dépassé la capacité, forçant des programmes d'allocation qui favorisaient les acteurs établis et retardaient les gains de conception pour les nouveaux entrants. L'incertitude sur les délais a incité certains fabricants d'équipements d'origine à re-spécifier des MOSFET à super jonction en silicium avancés dans des emplacements moyenne tension, tempérant marginalement la croissance unitaire du SiC. Les producteurs de substrats ont annoncé des expansions de plusieurs milliards de dollars, mais la montée en puissance des équipements sur 18 à 24 mois signifiait que des conditions tendues persistaient jusqu'en 2026. Les fabricants de dispositifs européens et nord-américains sans opérations de croissance cristalline captives ont supporté des coûts de tranches plus élevés, comprimant les marges brutes jusqu'à ce qu'une capacité interne adéquate de lingots soit disponible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les transistors de puissance, leadership ancré sur le marché

Les transistors de puissance ont capté 60,80 % des revenus en 2025, et la taille du marché des semi-conducteurs discrets IT et télécommunications pour cette famille de produits devrait progresser à un CAGR de 9,65 % jusqu'en 2031. L'élan provenait des remplacements de MOSFET dans les convertisseurs de serveurs 48 V et de la pénétration des IGBT dans les redresseurs télécom haute puissance. La série OptiMOS 6 80 V d'Infineon, optimisée pour les serveurs d'IA, a étendu le leadership en matière de pertes par conduction dans la fenêtre moyenne tension. Les composants discrets RF et micro-ondes ont formé un bloc plus petit mais plus rapide à mesure que les expéditions de macro et petites cellules 5G se développaient. Les puces GaN sur SiC de 50 W de Guerrilla RF ont illustré le pivot vers les composants à large bande interdite pour des gains de puissance saturés dans les infrastructures haute fréquence.

Le mélange plus large de dispositifs à petit signal a conservé sa pertinence pour les nœuds de capteurs IoT, où le courant de fuite définissait les objectifs de durée de vie des batteries. Les thyristors ont conservé une part de niche dans les circuits de protection contre les surtensions, SLKOR Micro signalant une nouvelle activité de conception dans les passerelles Ethernet industrielles. Les taux d'attachement des redresseurs SiC ont augmenté dans les armoires d'alimentation réseau, permettant aux opérateurs de réduire la taille des dissipateurs thermiques. Collectivement, la spécialisation accrue a déplacé le pouvoir de fixation des prix vers les fournisseurs proposant des portefeuilles de composants discrets adaptés aux applications plutôt que de larges catalogues de produits de base, soutenant la capture de valeur à mesure que la demande unitaire s'est développée de manière séculaire.

Par matériau : le carbure de silicium perturbe les hiérarchies traditionnelles

Le silicium a conservé une part de 81,90 % en 2025 en tant que fondement des dispositifs basse et moyenne tension rentables, mais le marché des semi-conducteurs discrets IT et télécommunications a vu le SiC s'accélérer à un CAGR de 23,1 %. Infineon a expédié les premières tranches SiC de 200 mm début 2025, réduisant de moitié le coût de la puce par ampère et activant de nouvelles conceptions haute tension. Le GaN, quant à lui, a pris pied dans les amplificateurs de puissance RF et les étages de correction du facteur de puissance des serveurs après que la société a dévoilé des procédés GaN de 300 mm capables de produire 2,3 fois plus de puces par tranche que les lignes de 200 mm.

Les matériaux de second rang tels que l'oxyde de gallium sont restés en phase de développement, mais des prototypes de MOSFET verticaux ont suggéré une marge pour un déplacement futur dans les régimes ultra-haute tension. La sélection des matériaux a ainsi évolué vers un calcul spécifique à l'application équilibrant la marge thermique, la vitesse de commutation et le coût par watt plutôt que de se rabattre sur le silicium hérité. Les fournisseurs qui contrôlaient l'approvisionnement en substrats ont obtenu une isolation concurrentielle face aux fluctuations des prix des tranches et ont conclu des accords d'approvisionnement pluriannuels avec les équipementiers télécom.

Par puissance nominale : le segment haute tension accélère l'évolution des infrastructures

Les dispositifs moyenne tension (41 à 600 V) représentaient 45,90 % de la taille du marché des semi-conducteurs discrets IT et télécommunications en 2025, ancrés par les architectures de centres de données 48 V et les armoires de redresseurs 400 V. Les MOSFET à super jonction 600 V de Taiwan Semiconductor ont amélioré le facteur de mérite de 15 % et ont permis des composants magnétiques plus petits dans les modules de régulation de tension. Le segment >600 V, bien que plus petit, a connu la croissance la plus rapide à un CAGR de 10,8 % alors que les opérateurs de centres de données et les fournisseurs de liaisons de transmission ont adopté les rails HVDC 800 V. Le travail conjoint d'Infineon avec NVIDIA sur la distribution HVDC à l'échelle des baies a mis en évidence un passage vers des entrées haute tension centralisées alimentant des convertisseurs de point de charge multiphasés.

Les composants basse tension (≤ 40 V) ont continué d'évoluer pour les conceptions portables et IoT, avec des MOSFET à très faible charge de grille réduisant le courant de veille. Des variantes P-canal tolérantes aux radiations ciblaient les satellites de communication en orbite basse terrestre, soutenant les commutateurs d'alimentation des charges utiles télécom. Les chevauchements entre les niveaux de tension ont augmenté à mesure que les fournisseurs introduisaient des familles de silicium et de SiC évolutives couvrant de 40 V à 1 200 V, permettant aux équipes matérielles de maintenir une cohérence architecturale entre les éléments de réseau d'accès, de périphérie et de cœur.

Par technologie de conditionnement : l'innovation à l'échelle de la puce stimule la miniaturisation

Les boîtiers à montage en surface représentaient encore 68,90 % des revenus en 2025 en raison de leur fabricabilité éprouvée, mais les formats à l'échelle de la puce et au niveau de la tranche se sont développés à un CAGR de 12,7 % pour servir les terminaux 5G et les radios MIMO massives. Des revues académiques de mars 2025 ont retracé la progression du conditionnement des boîtiers en céramique aux boîtiers SAW de la taille de la puce qui libèrent de précieuses surfaces de carte dans les modules frontaux RF. Les boîtiers D²PAK à refroidissement côté supérieur d'Infineon ont amélioré les performances de résistance thermique et ont donné aux concepteurs une marge pour augmenter la fréquence de commutation sans agrandir les dissipateurs thermiques.

Les styles traversants ont conservé une part résiduelle dans les radios macro héritées, où les concepteurs appréciaient l'inspection visuelle facile et la soudure de service sur le terrain. De plus en plus, cependant, les modules de puissance multi-puces ont brouillé la frontière entre « discret » et « intégré » à mesure que les passifs intégrés et les pièces de cuivre de cadre de connexion comprimaient la hauteur Z. Les équipementiers télécom ont récompensé les fournisseurs capables de co-concevoir des facteurs de forme mécaniques adaptés aux armoires d'alimentation enfichables étroites, entremêlant davantage l'expertise en conditionnement avec les feuilles de route de performance au niveau des dispositifs.

Par application : les infrastructures télécom dépassent l'électronique grand public

Les équipements d'infrastructure télécom ont dépassé tous les segments avec une perspective de CAGR de 10,4 %, alimentée par des déploiements 5G densifiés et des essais 6G précoces exigeant des efficacités haute tension. Onsemi a quantifié que les stations de base 5G consommaient plus du double de la puissance des unités 4G et bénéficiaient donc fortement de l'adoption des MOSFET GaN et SiC. Les smartphones et tablettes menaient toujours les revenus globaux à 37,90 % en 2025, capitalisant sur la croissance persistante du contenu des commutateurs RF à mesure que les fabricants de terminaux prenaient en charge les bandes sub-6 GHz et ondes millimétriques.

Les centres de données et les serveurs cloud ont formé le prochain groupe à forte croissance à mesure que les charges de travail d'IA augmentaient. La taille du marché des semi-conducteurs discrets IT et télécommunications pour les composants discrets de puissance utilisés dans les architectures de baies 800 V devrait évoluer en parallèle avec le nombre de GPU. Les équipements de sécurité réseau ont conservé une demande de niche mais constante pour les redresseurs à avalanche et les diodes à récupération ultra-rapide. La prolifération des dispositifs en périphérie a élargi la longue traîne des composants discrets basse puissance, bien que l'économie unitaire soit restée sensible aux garanties de durée de vie des piles bouton.

Analyse géographique

L'Asie-Pacifique a maintenu la plus grande tranche de revenus de 35,90 % en 2025 et devrait afficher un CAGR de 9,05 % jusqu'en 2031, les programmes politiques chinois, japonais et indiens déversant des subventions dans les fonderies, les substrats et les lignes de conditionnement avancé. Les contrôles à l'exportation ont accéléré le développement indigène d'outils et de tranches épitaxiales plutôt que de dérailler les trajectoires de croissance, en particulier dans les centres de production de modules frontaux RF. Le Japon est resté essentiel en tant qu'innovateur en matériaux, ROHM visant une part de 30 % du SiC d'ici 2027, tandis que l'Inde a étendu des incitations libellées en USD pour attirer des consortiums de fonderies et ancrer une chaîne d'approvisionnement nationale.

L'Amérique du Nord a exploité le financement du CHIPS Act, annonçant plus de 450 milliards USD de capacité planifiée visant à tripler la production nationale de tranches d'ici 2032. Les clusters de centres de données hyperscale dans le nord-ouest du Pacifique et au Texas ont pris des engagements d'achat pour les dispositifs SiC et GaN afin de respecter les engagements carbone de portée 2. Le Canada et le Mexique ont attiré des investissements dans l'assemblage en back-end qui complétaient les fonderies front-end américaines, mais une pénurie imminente de 67 000 travailleurs qualifiés menaçait les calendriers de montée en puissance et soulignait la nécessité de filières de formation professionnelle.

L'Europe a poursuivi un objectif de 20 % de part mondiale des semi-conducteurs d'ici 2030 dans le cadre du règlement européen sur les semi-conducteurs, en mettant l'accent sur les secteurs industriels et automobiles exigeant des composants discrets haute fiabilité. L'Allemagne a réservé jusqu'à 50 milliards EUR (57,39 milliards USD) pour des fonderies centrées sur la Saxe, tandis que la France et l'Italie ont avancé des programmes de subventions pour les installations épitaxiales de dispositifs de puissance. Les réglementations sur l'efficacité énergétique s'alignaient sur les feuilles de route SiC et GaN, donnant aux fabricants de dispositifs locaux un vent réglementaire favorable. Le Moyen-Orient et l'Afrique ont exploité les mandats de neutralité carbone des télécoms pour piloter des armoires d'alimentation riches en redresseurs SiC, positionnant la région comme un adopteur précoce de conceptions d'infrastructure ultra-efficaces. Les marchés latino-américains tels que le Brésil ont gagné en traction à mesure que les opérateurs modernisaient les dorsales optiques, stimulant indirectement la demande de composants discrets dans les modules d'alimentation et de photonique.

Paysage concurrentiel

Le marché des semi-conducteurs discrets IT et télécommunications affichait une concentration modérée : les cinq premiers fournisseurs contrôlaient une part de revenus majeure, tandis que des dizaines de spécialistes répondaient à des besoins de niche en tension ou en fréquence. Les stratégies d'acquisition favorisaient les lacunes de capacités plutôt que l'échelle ; Renesas s'est tourné vers Transphorm pour enrichir sa propriété intellectuelle GaN, et Onsemi a acquis des actifs SiC JFET auprès de Qorvo pour 118,8 millions USD en janvier 2025.[4]Onsemi, "Dépôt du formulaire 10-K – Acquisition de la technologie SiC JFET auprès de Qorvo," onsemi.com La mise à jour des fusions-acquisitions dans les semi-conducteurs 2024 de KPMG a cité des volumes de transactions en reprise axés sur les domaines à large bande interdite, où les cycles de conception promettaient des marges premium.

L'intégration verticale est apparue comme un différenciateur clé. Wolfspeed a fortement investi dans la croissance cristalline SiC, accordant aux filiales de dispositifs une allocation stable de tranches. Le passage d'Infineon aux lignes GaN de 300 mm et SiC de 200 mm a renforcé le leadership en matière de coûts et a amorti les pénuries de substrats. Pendant ce temps, des nouveaux entrants orientés modules ont fusionné des puces discrètes avec des pilotes et de la télémétrie numérique, ciblant les points de douleur des équipementiers télécom concernant l'encombrement et les ressources de conception. Les fournisseurs de composants discrets purs traditionnels ont répondu en s'associant avec des prestataires de services d'assemblage et de test externalisés pour co-développer des boîtiers à faible inductance et conserver la pertinence des emplacements.

Les opportunités d'espaces blancs se sont regroupées autour de l'intégration hétérogène, où des étages de puissance co-conditionnés ont remplacé des banques de transistors parallèles. Les équipementiers ont signalé une préférence pour les fournisseurs de solutions capables de concevoir des microprogrammes, des commandes analogiques et des conceptions thermiques mécaniques. En conséquence, les concurrents ont investi dans des conceptions de référence qui raccourcissaient les délais d'introduction de nouveaux produits des clients et verrouillaient la demande ultérieure de consommables pour les modules de remplacement ou les pièces dérivées.

Leaders du secteur des semi-conducteurs discrets IT et télécommunications

Infineon Technologies AG

STMicroelectronics NV

Onsemi Corporation

Vishay Intertechnology Inc.

Toshiba Electronic Devices & Storage Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Infineon Technologies a lancé les composants CoolSiC MOSFET 750 V G2 avec un R_DS(on) aussi bas que 4 mΩ.

- Mai 2025 : Infineon et NVIDIA ont annoncé une architecture d'alimentation HVDC 800 V pour les centres de données d'IA.

- Avril 2025 : Microchip Technology a élargi ses portefeuilles de connectivité, de stockage et d'alimentation pour les centres de données axés sur l'IA.

- Mars 2025 : Infineon a étendu les MOSFET P-canal tolérants aux radiations pour les satellites en orbite basse terrestre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des semi-conducteurs discrets IT et télécom comme les revenus générés par les ventes de dispositifs à fonction unique et conditionnés, tels que les diodes, les redresseurs, les transistors de signal et de puissance, les thyristors et les composants discrets RF ou micro-ondes, spécifiquement conçus pour les smartphones, les serveurs de centres de données, le matériel de commutation et de routage, les radios de stations de base et les nœuds en périphérie/IoT. Selon Mordor Intelligence, le marché était évalué à 9,05 milliards USD en 2025 et devrait atteindre 12,05 milliards USD d'ici 2030, avec un CAGR de 5,9 %.

Exclusion du périmètre : les modules regroupant plusieurs puces, des composants passifs ou des circuits intégrés avec des composants discrets pour les applications automobiles, industrielles ou d'électroménager grand public sont en dehors de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Diodes

- Redresseurs

- Transistors à petit signal

- Transistors de puissance

- MOSFET

- IGBT

- Transistor de puissance bipolaire

- Thyristors

- Composants discrets RF et micro-ondes

- Autres types

- Par matériau

- Silicium

- Carbure de silicium (SiC)

- Nitrure de gallium (GaN)

- Autres

- Par puissance nominale

- Faible (≤ 40 V)

- Moyen (41 V – 600 V)

- Élevé (> 600 V)

- Par technologie de conditionnement

- Traversant

- Montage en surface (SMD)

- À l'échelle de la puce et au niveau de la tranche

- Par application

- Smartphones et tablettes

- Centres de données et serveurs cloud

- Équipements d'infrastructure télécom

- Sécurité réseau et routage

- Dispositifs IoT et en périphérie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de fabrication, des distributeurs de composants, des responsables des achats d'équipementiers télécom et des planificateurs de réseaux d'opérateurs régionaux en Amérique du Nord, en Asie-Pacifique et en Europe. Ces discussions ont clarifié les mouvements des prix de vente moyens, les changements de mix silicium vers SiC et les attentes réalistes en matière de délais, nous permettant d'affiner les taux de pénétration et de tester les hypothèses initiales de bureau.

Recherche documentaire

Nous avons commencé avec des piliers en sources ouvertes tels que l'Union internationale des télécommunications, l'Association GSM, les Statistiques mondiales du commerce des semi-conducteurs et les données d'exportation au niveau douanier, qui nous aident à dimensionner le flux de dispositifs dans les chaînes d'approvisionnement des opérateurs et des centres de données. Des informations complémentaires ont été tirées des rapports annuels et des formulaires 10-K des principaux fabricants de dispositifs, des transcriptions de résultats des opérateurs cloud hyperscale, des articles IEEE évalués par des pairs sur l'adoption des matériaux à large bande interdite et des analyses de brevets de Questel pour évaluer les évolutions des matériaux.

Des agrégateurs d'informations commerciales tels que Dow Jones Factiva et des analyses au niveau des entreprises de D&B Hoovers ont aidé à repérer les ajouts de capacité et les gains de conception, ancrant les lignes de tendance des prix et des volumes. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont contribué à la validation des données et à la construction du contexte.

Dimensionnement du marché et prévisions

Un équipement adressable de haut en bas construit à partir des expéditions de smartphones, des déploiements de stations de base 5G, des déploiements de baies de serveurs et des installations d'équipements de prémisse client haut débit définit le bassin de demande. Des vérifications ascendantes sélectives, des audits de ventes en canal et des prix de vente moyens × volumes échantillonnés pour les MOSFET de puissance et les composants discrets RF calibrent les totaux avant finalisation. Les variables clés de notre prévision par régression multivariée comprennent les ajouts d'abonnés 5G, la densité de puissance moyenne des centres de données, les démarrages de tranches par matériau et les dépenses d'investissement des opérateurs de niveau 1, qui expliquent ensemble plus de 85 % de la variance historique. Les lacunes où les données d'expédition sont minces sont comblées à l'aide de proxies de dépenses d'investissement des opérateurs alignés sur les retours des distributeurs.

Validation des données et cycle de mise à jour

Les résultats passent par des révisions à trois niveaux : indicateurs de variance automatisés, vérifications croisées par des analystes pairs et approbation finale du responsable du secteur. Les modèles sont actualisés annuellement, avec des révisions ad hoc lorsque des chocs de la chaîne d'approvisionnement, des changements de politique ou des introductions technologiques majeures modifient matériellement les hypothèses.

Pourquoi notre référence des semi-conducteurs discrets IT et télécom inspire confiance

Les estimations publiées correspondent rarement car les fournisseurs mesurent différentes familles de dispositifs, ensembles de clients et années. Le périmètre discipliné de Mordor sur le matériel télécom et IT, associé à des actualisations annuelles, positionne notre référence comme la vue la plus prête à la décision.

Les chiffres concurrents divergent principalement du regroupement de tous les marchés finaux, de la projection de montées en puissance agressives du carbure de silicium sans corroboration de la capacité des fonderies, ou du passage direct des revenus des fournisseurs à la taille du marché sans normalisation des canaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,05 milliards USD (2025) | ||

| 43,84 milliards USD (2025) | Cabinet de conseil régional A | Suit tous les secteurs d'utilisation finale et intègre les revenus des CI analogiques dans les totaux discrets, produisant une base plus large |

| 50,10 milliards USD (2023) | Revue professionnelle B | S'appuie sur des agrégations de revenus de fournisseurs ; manque de ventilations spécifiques aux télécoms et de vérifications croisées au niveau des matériaux |

En résumé, les variations proviennent de la largeur du périmètre, de la taxonomie des dispositifs et de la rigueur de la validation. En alignant les variables sur la demande réelle de matériel télécom et en validant chaque étape par des dialogues avec le secteur, Mordor fournit une référence transparente et reproductible en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des semi-conducteurs discrets IT et télécommunications en 2026 et à quelle vitesse croît-il ?

Le marché a généré 9,58 milliards USD en 2026 et devrait se développer à un CAGR de 5,83 %, atteignant 12,72 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part du marché des semi-conducteurs discrets IT et télécommunications ?

Les transistors de puissance ont dominé avec une part de revenus de 60,80 % en 2025, reflétant leur rôle central dans la conversion de puissance pour les équipements télécom et les centres de données.

Pourquoi les dispositifs SiC gagnent-ils en popularité dans les infrastructures télécom ?

Les dispositifs SiC offrent une conductivité thermique et une efficacité supérieures à haute tension, aidant les opérateurs à respecter des objectifs stricts d'efficacité énergétique et de neutralité carbone tout en réduisant les besoins de refroidissement.

Comment l'expansion des réseaux 5G influencera-t-elle la demande de semi-conducteurs discrets ?

Les déploiements de stations de base 5G nécessitent des amplificateurs de puissance GaN et SiC haute tension, stimulant une demande incrémentale de composants discrets à large bande interdite avec une croissance robuste centrée en Asie-Pacifique.

Quel impact les modules de puissance intégrés ont-ils sur les fournisseurs de semi-conducteurs discrets ?

Les modules intégrés qui fusionnent des MOSFET, des pilotes et des circuits de protection réduisent l'espace sur la carte et simplifient la conception, pouvant potentiellement déplacer les emplacements de composants discrets autonomes et exercer une pression sur les fournisseurs dépourvus de capacités de modules.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 9,05 %, propulsée par des investissements manufacturiers à grande échelle, l'innovation nationale et la poursuite de l'expansion des infrastructures 5G.

Dernière mise à jour de la page le: