Taille et part du marché sud-coréen des semi-conducteurs discrets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

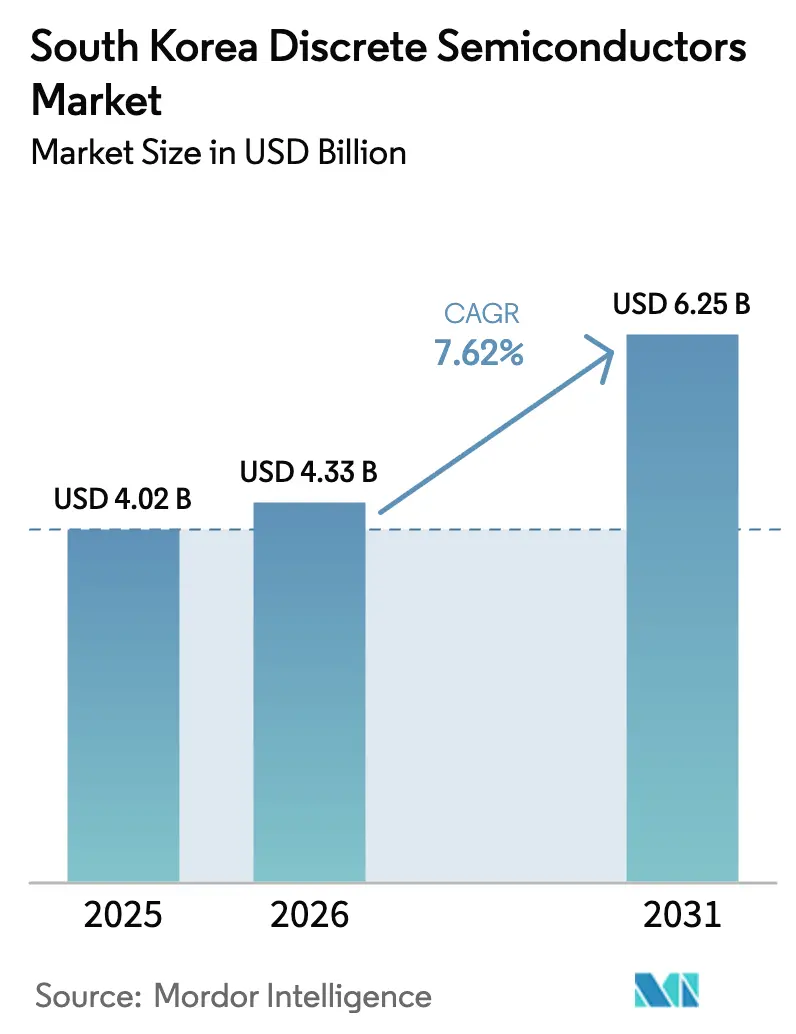

| Taille du marché de l'année de base (2025) | 4.02 Milliards de dollars |

| Taille du Marché (2026) | 4.33 Milliards de dollars |

| Taille du Marché (2031) | 6.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

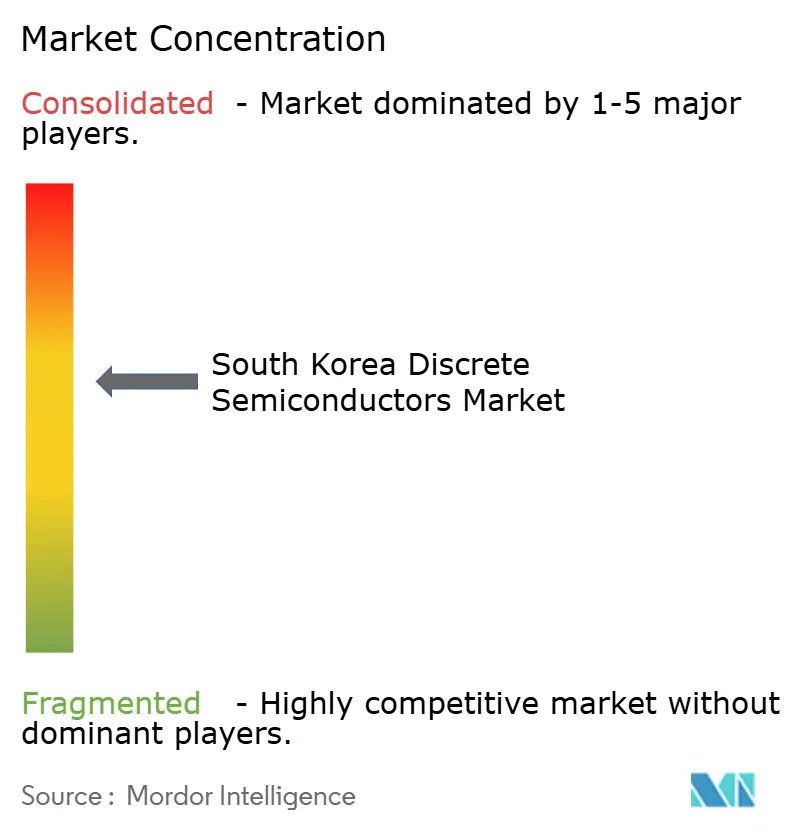

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché sud-coréen des semi-conducteurs discrets par Mordor Intelligence

La taille du marché sud-coréen des semi-conducteurs discrets en 2026 est estimée à 4,33 milliards USD, en hausse par rapport à la valeur de 2025 de 4,02 milliards USD, avec des projections pour 2031 indiquant 6,25 milliards USD, croissant à un CAGR de 7,62 % sur la période 2026-2031. Cette expansion est liée à l'électrification des véhicules, à la densification des réseaux 5G et à la montée en puissance des usines de fabrication nationales dans le cadre du programme K-Semiconductor Belt. Les transistors de puissance détenaient une part dominante de 65,5 % en 2024, reflétant leur rôle central dans la conversion d'énergie dans les systèmes automobiles et industriels. Le silicium est resté le matériau dominant, mais le carbure de silicium (SiC) a affiché un CAGR de 19,2 % grâce à l'infrastructure de recharge rapide qui exige l'efficacité des semi-conducteurs à large bande interdite. Des champions nationaux tels que Samsung Electronics et SK Hynix ont approfondi leur intégration verticale, tandis que des fournisseurs mondiaux — dont Infineon et STMicroelectronics — ont exploité des portefeuilles SiC et GaN spécialisés pour remporter des contrats de conception automobile. Les subventions en capital, les crédits d'impôt plus élevés et un écosystème électronique établi continuent d'attirer de nouveaux investissements, même si l'intégration au niveau des circuits intégrés et les pénuries de main-d'œuvre qualifiée tempèrent les perspectives à long terme.

Principaux enseignements du rapport

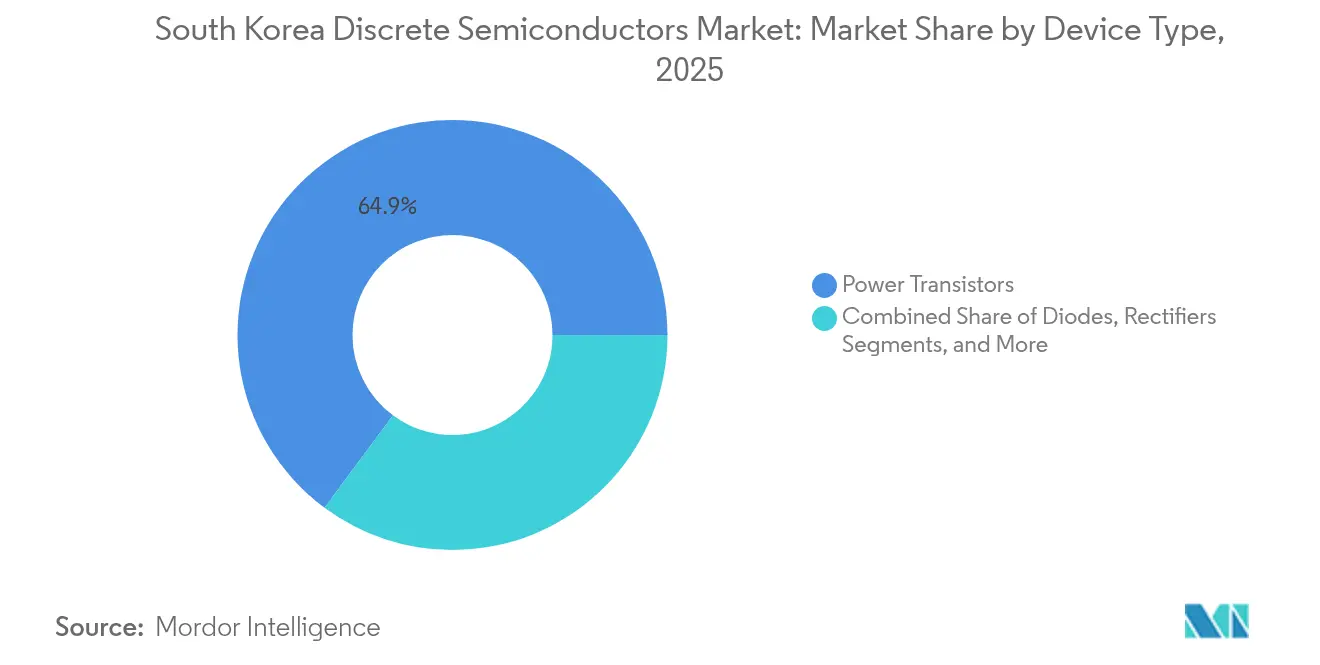

- Par type de dispositif, les transistors de puissance ont représenté 64,85 % de la part de marché des semi-conducteurs discrets en Corée du Sud en 2025 ; les dispositifs SiC au sein de cette catégorie progressent à un CAGR de 18,7 % jusqu'en 2031.

- Par matériau semi-conducteur, le silicium représentait 87,95 % de la taille du marché sud-coréen des semi-conducteurs discrets en 2025, mais le SiC devrait se développer à un CAGR de 18,7 % jusqu'en 2031.

- Par classe de tension, les semi-conducteurs discrets haute tension (>600 V) représentaient 17,55 % de la taille du marché sud-coréen des semi-conducteurs discrets en 2025 et croissent à un CAGR de 11,6 % jusqu'en 2031.

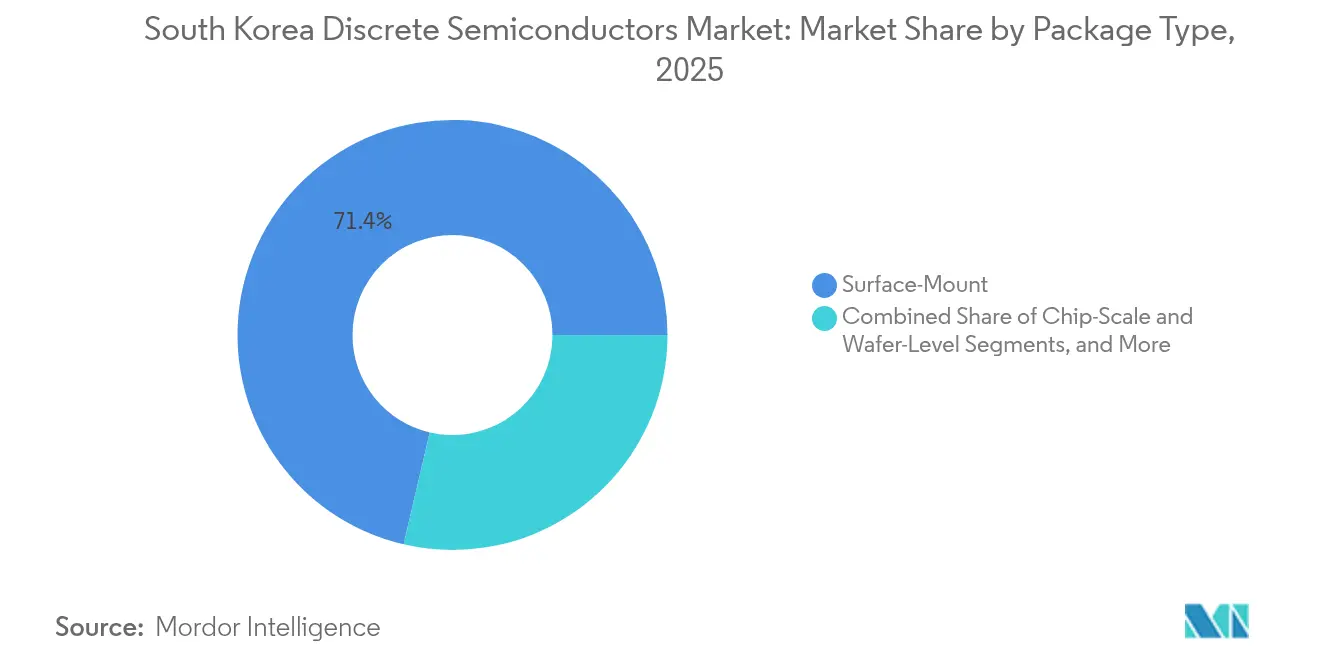

- Par type de boîtier, les formats à montage en surface ont capturé 71,35 % de la part de revenus en 2025, tandis que les boîtiers à l'échelle de la puce devraient afficher un CAGR de 15,2 % d'ici 2031.

- Par secteur d'utilisation final, l'électronique grand public représentait 40,25 % de la part de marché des semi-conducteurs discrets en Corée du Sud en 2025 ; l'automobile est le secteur à la croissance la plus rapide avec un CAGR de 15,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché sud-coréen des semi-conducteurs discrets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions d'investissement du K-Semiconductor Belt soutenu par le gouvernement accélérant la construction d'usines nationales | +2.1% | National – accent sur la province de Gyeonggi | Moyen terme (2-4 ans) |

| Déploiement rapide de la recharge VE stimulant les dispositifs de puissance SiC/GaN | +1.8% | Centres urbains, corridors autoroutiers | Court terme (≤ 2 ans) |

| Demande tirée par les équipements mémoire et d'affichage pour les semi-conducteurs discrets haute performance | +1.3% | Pôles de fabrication de semi-conducteurs | Moyen terme (2-4 ans) |

| Densification des stations de base 5G par SKT/KT/LGU+ | +1.0% | Les centres urbains s'étendent à l'échelle nationale | Court terme (≤ 2 ans) |

| Les stratégies Chine-plus-un des équipementiers orientent les importations via les sous-traitants en boîtiers coréens | +0.7% | Zones d'exportation à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Subventions d'investissement du K-Semiconductor Belt soutenu par le gouvernement

Le programme K-Semiconductor Belt du gouvernement a alloué environ 23 milliards USD en 2025 pour de nouvelles usines et installations de matériaux, stimulant plus de 510 000 milliards KRW (0,37 billion USD) d'investissements privés engagés. Samsung a confirmé une ligne supplémentaire à Pyeongtaek, tandis que SK Hynix a avancé un cluster à Yongin qui mettra en ligne une capacité de production de semi-conducteurs discrets à grand volume d'ici 2027. Les crédits d'impôt ont été portés à 20 % pour les conglomérats et à 30 % pour les PME en février 2025, comblant les lacunes en capital qui décourageaient autrefois la fabrication à large bande interdite. Ces incitations réduisent les coûts d'entrée pour les lignes de procédés SiC et GaN, raccourcissent le délai de mise sur le marché pour les fournisseurs locaux et intensifient la concurrence entre les équipementiers.[1]Chosun Ilbo, "Séoul étend le soutien aux semi-conducteurs à 23 milliards USD," Chosun.com

Déploiement rapide de la recharge VE stimulant les dispositifs de puissance SiC/GaN

Les villes sud-coréennes ont ajouté des centaines de chargeurs ultra-rapides en 2024-2025 à mesure que l'architecture VE 800 V de Hyundai gagnait en popularité. Les MOSFET SiC à l'intérieur des chargeurs réduisent les pertes par commutation jusqu'à 80 %, permettant des stations de 350 kW avec une empreinte 30 % plus petite par rapport aux IGBT en silicium. Les opérateurs de flottes à Séoul ont signalé des gains d'efficacité énergétique de 20 % après la mise à niveau vers des modules de puissance SiC. Les équipementiers automobiles ont suivi la tendance : les chargeurs embarqués de nouvelle génération intègrent désormais des dispositifs GaN pour réduire le poids et améliorer les marges thermiques, stimulant la demande incrémentale de semi-conducteurs de puissance discrets.

Demande tirée par la chaîne d'approvisionnement en équipements mémoire et d'affichage pour les semi-conducteurs discrets haute performance

La conversion par Samsung de son usine P2 vers la DRAM avancée, prévue pour 100 000 tranches par mois début 2026, ainsi que l'investissement de SK Hynix dans la NAND, ont nécessité des semi-conducteurs discrets haute tension pour les graveurs plasma, les outils d'implantation et les manipulateurs de test. Les fournisseurs d'équipements se sont tournés vers des transistors SiC qui ont permis 15 % d'économies d'énergie et une meilleure stabilité des procédés, répondant à des objectifs stricts de disponibilité. Les usines d'affichage ont suivi le mouvement, spécifiant des semi-conducteurs discrets avec des niveaux d'avalanche plus élevés et une meilleure dissipation thermique pour maximiser le rendement OLED. Ces exigences en amont se répercutent sur le marché sud-coréen des semi-conducteurs discrets, maintenant des prix de vente moyens élevés pour les dispositifs de puissance robustes.

Densification des stations de base 5G par SKT/KT/LGU+

Le trio d'opérateurs mobiles a investi environ 4 000 milliards KRW (2,9 milliards USD) dans de nouvelles cellules 5G entre 2024 et juin 2025, dans le cadre d'un plan visant à ajouter encore 5 000 milliards KRW (3,6 milliards USD) d'ici 2026. Chaque station de base repose sur des transistors RF GaN qui améliorent l'efficacité des amplificateurs de 40 %, réduisant les charges de refroidissement et permettant des conceptions radio compactes. Les déploiements de 5G privée de SK Telecom à l'intérieur des usines de semi-conducteurs ont encore accru la demande de semi-conducteurs discrets pour les commutateurs RF haute fiabilité et les dispositifs de protection.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration au niveau des circuits intégrés remplaçant les composants autonomes | -1.2% | Mondial, affectant les fabricants coréens | Long terme (≥ 4 ans) |

| Dépendance aux importations de tranches brutes exposant à la volatilité des changes | -0.8% | Pôles de fabrication à l'échelle nationale | Moyen terme (2-4 ans) |

| Seuils d'investissement élevés pour le SiC/GaN limitant l'entrée des PME | -0.5% | Acteurs émergents à l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés dans la conception de dispositifs de puissance | -0.6% | Centres de R&D à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration au niveau des circuits intégrés remplaçant les composants autonomes

Les équipementiers de smartphones ont éliminé plusieurs régulateurs de puissance discrets en adoptant des circuits intégrés de gestion de l'alimentation intégrés, libérant 30 % de la surface de la carte et réduisant la consommation d'énergie de 15 %. Une consolidation similaire est apparue dans les objets connectés et les capteurs IoT. Étant donné que l'électronique grand public représentait 40,9 % de la demande de 2024, de telles stratégies de système sur puce limitent les volumes unitaires des semi-conducteurs discrets à petit signal. Les feuilles de route d'architecture zonale automobile pointent dans la même direction, où les fonctions de pilotage de grille et de détection migrent vers des circuits intégrés à signaux mixtes, exerçant une pression structurelle sur la croissance à long terme.

Dépendance aux importations de tranches brutes exposant à la volatilité des changes

Les producteurs coréens de semi-conducteurs discrets s'approvisionnent en lingots SiC principalement aux États-Unis, au Japon et en Europe. La dépréciation du won à 1 438 KRW par USD fin 2024 a augmenté les coûts des matériaux jusqu'à 12 % pour les entreprises de taille intermédiaire, érodant les marges sur les contrats d'exportation libellés en USD. Alors que Samsung et SK Hynix couvrent leur exposition aux devises, les fournisseurs plus petits ne disposent pas d'outils comparables, amplifiant le risque de trésorerie. Les initiatives nationales de croissance cristalline restent à l'échelle pilote, de sorte que la sensibilité aux taux de change persistera jusqu'en 2027.[2]IT조선, "L'industrie sud-coréenne s'inquiète de la hausse du taux de change," it.chosun.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les transistors de puissance ancrent la croissance

Les transistors de puissance ont généré 64,85 % des revenus de 2025, les plaçant au centre du marché sud-coréen des semi-conducteurs discrets. La catégorie devrait afficher un CAGR de 8,95 % de 2026 à 2031, les onduleurs VE migrant vers des architectures 800 V et les entraînements industriels exigeant une efficacité accrue. Au sein de ce segment, les MOSFET commandent la plus grande part, et la taille du marché sud-coréen des semi-conducteurs discrets pour les MOSFET SiC est en passe de s'élargir sensiblement parallèlement au déploiement des chargeurs. La seule plateforme IONIQ 5 de Hyundai emploie plus de 50 transistors de puissance par véhicule, soulignant la profondeur de la demande automobile.

La concurrence s'est intensifiée alors qu'Infineon a renforcé sa présence automobile à 14 % au niveau mondial, fournissant aux équipementiers coréens des IGBT à tranchée de deuxième génération qui répondent aux exigences strictes de température de jonction. Les diodes et les redresseurs représentaient environ 20,35 % des revenus, servant les rails d'alimentation auxiliaires dans les appareils grand public et les serveurs. Les transistors à petit signal ont pris 10,05 % de part, où la croissance en volume est tempérée par l'intégration des circuits intégrés de gestion de l'alimentation. Les thyristors, à 4,75 %, sont restés essentiels aux contrôleurs de puissance côté réseau, une niche modeste mais stable qui bénéficie des projets de modernisation de la distribution de KEPCO.

Par matériau semi-conducteur : le SiC s'accélère, le silicium conserve son échelle

Le silicium détenait une part de 87,95 % en 2025, reflétant son faible coût et sa chaîne d'approvisionnement bien établie. Pourtant, le SiC a progressé sur une forte demande de robustesse haute tension, croissant à un CAGR de 18,7 % jusqu'en 2031. La taille du marché sud-coréen des semi-conducteurs discrets pour les dispositifs SiC devrait dépasser 1 milliard USD d'ici la fin de la décennie, alors qu'Onsemi investit 1 400 milliards KRW (1 milliard USD) dans une usine et un centre de recherche à Bucheon dédiés au SiC de qualité automobile. Un fabricant leader de moteurs industriels a témoigné d'une réduction des pertes de 25 % après être passé aux modules SiC.

Le GaN, bien que plus modeste, a gagné en visibilité dans les chargeurs rapides pour les télécommunications et les mobiles, où des fréquences de commutation supérieures à 1 MHz réduisent le volume des bobines. Les autres semi-conducteurs composés — GaAs et SiGe — totalisaient moins de 3 % de part, mais restaient indispensables dans les liaisons micro-ondes et les amplificateurs lidar. Malgré les avancées des semi-conducteurs à large bande interdite, le silicium continue de soutenir les semi-conducteurs discrets de commodité en vrac grâce à des usines 200 mm matures qui produisent des diodes et des dispositifs à petit signal à faible coût.

Par classe de tension : le segment haute tension mène le CAGR

Les composants basse tension (<40 V) représentaient 51,85 % des expéditions de 2025, reflétant leur omniprésence dans les téléphones et les nœuds IoT. Les pièces moyenne tension (40-600 V) représentaient 30,60 %, servant les appareils électroménagers et les entraînements d'automatisation industrielle. Le segment haute tension (>600 V), avec 17,55 % de part, devrait croître le plus rapidement à un CAGR de 11,6 % jusqu'en 2031, porté par les onduleurs VE, les convertisseurs d'énergie renouvelable et les projets de modernisation du réseau. La taille du marché sud-coréen des semi-conducteurs discrets pour les diodes SiC haute tension progresse à mesure que le déploiement du réseau intelligent de KEPCO spécifie le SiC pour des pertes de commutation réduites, offrant 35 % d'économies d'énergie dans les sous-stations pilotes.

Les migrations des équipementiers vers des batteries 800 V multiplient le nombre de dispositifs et les niveaux volt-ampère, obligeant les fournisseurs à affiner la robustesse du pilotage de grille et les temps de résistance aux courts-circuits. Les dispositifs moyenne tension, quant à eux, bénéficient de l'électrification des compresseurs de climatisation et des robots industriels, bien que leur CAGR reste à un chiffre.

Par type de boîtier : la domination du montage en surface face à la disruption des boîtiers à l'échelle de la puce

Les boîtiers à montage en surface, notamment SOT et DFN, ont capturé 71,35 % de part en 2025 grâce à l'automatisation des circuits imprimés et aux facteurs de forme compacts. Les boîtiers à l'échelle de la puce et au niveau de la tranche progressent rapidement à un CAGR de 15,2 % jusqu'en 2031. Un smartphone phare coréen a remplacé tous les composants de puissance discrets par des versions à l'échelle de la puce, réduisant la surface de la carte de 40 % et augmentant la marge thermique. Les fournisseurs automobiles ont suivi ce mouvement, co-concevant des modules IGBT à l'échelle de la puce qui offrent une densité de puissance 50 % plus élevée pour les onduleurs de traction.

La métallisation côté arrière, le collage par clip en cuivre et la fixation de puce frittée émergent comme des différenciateurs clés. À mesure que les températures de jonction SiC dépassent 175 °C, l'innovation en matière de boîtier devient décisive dans l'atténuation des goulots d'étranglement thermiques, un domaine dans lequel les sous-traitants en boîtiers coréens investissent dans le reflux sous vide et les matériaux de remplissage avancés.

Par secteur d'utilisation final : l'automobile progresse tandis que l'électronique grand public maintient sa position de leader

L'électronique grand public et les appareils électroménagers représentaient 40,25 % de la part de marché des semi-conducteurs discrets en Corée du Sud en 2025, reflétant la domination du pays dans les smartphones, les téléviseurs et les appareils électroménagers haut de gamme. Ces dispositifs à grand volume reposent sur des MOSFET basse tension, des diodes de protection ESD et des redresseurs produits dans des usines 200 mm matures regroupées autour de Séoul. Le rythme d'expansion du segment se modère à mesure que l'intégration système sur puce réduit la nomenclature des semi-conducteurs discrets à petit signal, mais les cycles de remplacement et les mises à niveau d'affichage haut de gamme maintiennent la demande unitaire stable.

Les applications automobiles progressent à un CAGR de 15,4 % jusqu'en 2031 sur la base de l'accélération de l'électrification. Les plateformes VE 800 V de Hyundai intègrent plus de 300 dispositifs de puissance discrets par véhicule — notamment des onduleurs de traction MOSFET SiC et des chargeurs embarqués GaN — pour maximiser l'efficacité et l'autonomie. Chaque passage à une tension de batterie plus élevée augmente le contenu en semi-conducteurs discrets d'environ 30 %, créant un effet multiplicateur sur la demande de boîtiers haute tension et fort courant. L'infrastructure de télécommunications a absorbé environ 14,60 % des revenus, portée par les transistors RF GaN utilisés dans les stations de base 5G que les opérateurs SK T, KT et LG Uplus continuent de densifier. L'automatisation industrielle et la robotique détenaient environ 9,70 % de part, tandis que les convertisseurs de puissance pour les énergies renouvelables et les systèmes de stockage à l'échelle du réseau combinés représentaient 5,05 %, soutenus par les objectifs nationaux de neutralité carbone.

Analyse géographique

La province de Gyeonggi a dominé la capacité nationale en 2025. De vastes campus à Pyeongtaek, Hwaseong et Icheon abritent des usines de tranches qui produisent à la fois des diodes en silicium et des lignes SiC émergentes. Le K-Semiconductor Belt canalise les financements d'infrastructure dans ce corridor, facilitant les clusters de fournisseurs pour les gaz, les photomasques et les boues CMP. Une telle agglomération raccourcit les boucles logistiques mais concentre les risques sismiques et d'approvisionnement en eau.

L'axe Séoul-Incheon a contribué une part significative de la valeur marchande aux côtés de la province de Gyeonggi, ancré par des pôles de conception, des laboratoires de R&D et des maisons d'emballage avancé. Onsemi exploite un centre d'ingénierie de solutions à Bundang, soutenant les clients en caméras et en analogique, tandis que plusieurs sous-traitants en boîtiers à Incheon conditionnent des modules de puissance destinés à l'exportation. La proximité des équipementiers d'électronique grand public accélère les cycles de conception, un avantage pour les semi-conducteurs discrets à fort renouvellement pour les téléphones portables. Busan-Ulsan dans le sud-est a produit une part nominale de semi-conducteurs discrets, tirant parti des liens avec l'industrie automobile et lourde. Les programmes université-industrie locaux se concentrent sur la fiabilité des dispositifs de puissance pour les environnements maritimes difficiles. Les 5,00 % restants étaient répartis entre des villes émergentes telles que Daejeon, qui bénéficie du vivier de talents du KAIST.

Paysage concurrentiel

Le marché présente une concentration modérée, équilibrant les économies d'échelle avec la place pour des spécialistes de niche. Samsung Electronics ancre le niveau national en fabriquant des transistors de puissance en silicium dans les mêmes complexes que ses téléviseurs et appareils électroménagers, assurant une demande captive et un levier sur les coûts. SK Hynix s'est élargi au-delà de la mémoire vers les semi-conducteurs discrets haute tension pour les rails d'alimentation des centres de données et vise une expansion de capacité supplémentaire de 3,87 milliards USD d'ici 2027.

Parmi les acteurs mondiaux, Infineon détenait 17,7 % des revenus des semi-conducteurs automobiles en Corée du Sud en 2024, fournissant des IGBT à tranchée EDT3 qui offrent 20 % de pertes de conduction inférieures dans les onduleurs VE.[4]Infineon Technologies, "Infineon présente une nouvelle génération de puces IGBT pour l'automobile," infineon.com STMicroelectronics a renforcé sa position avec un lancement en 2024 de MOSFET de qualité automobile dotés d'une résistance thermique améliorée adaptée aux spécifications des équipementiers coréens. ON Semiconductor a étendu une ligne SiC à Bucheon pour servir les contrats locaux d'onduleurs de traction, capitalisant sur son engagement d'investissement de 1 400 milliards KRW (1 milliard USD).

Des acteurs coréens spécialisés comblent les lacunes technologiques : RFHIC commande les dispositifs RF GaN pour les macro-cellules 5G, tandis que BOS Semiconductors se concentre sur les puces de domaine de carrosserie automobile. ROHM a engagé 510 milliards JPY (3,5 milliards USD) jusqu'à l'exercice 2027 pour augmenter la production mondiale de SiC, signalant de possibles coentreprises avec des fabricants de modules coréens. Les différenciateurs concurrentiels se concentrent désormais sur la qualité des tranches à large bande interdite, l'emballage à l'échelle de la puce et les données de fiabilité certifiées répondant aux normes AEC-Q101 et de qualité télécom. Les entreprises combinent des alliances de R&D avec des fabricants d'équipements et des équipementiers VE pour co-optimiser la physique des dispositifs et la topologie des modules, assurant un pipeline régulier de produits spécifiques aux applications.

Leaders du secteur des semi-conducteurs discrets en Corée du Sud

-

Vishay Intertechnology Inc.

-

STMicroelectronics NV

-

Infineon Technologies AG

-

On Semiconductor Corporation

-

Rohm Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Samsung Electronics s'est engagé à investir 17 milliards USD pour tripler la production de dispositifs de puissance à large bande interdite d'ici 2028, ciblant les MOSFET SiC pour les onduleurs de traction automobile.

- Avril 2025 : SK Hynix a alloué 3,87 milliards USD pour un nouveau campus de semi-conducteurs discrets haute tension, ajoutant 2 000 emplois et renforçant la résilience de l'approvisionnement coréen.

- Mars 2025 : Le ministère du Commerce, de l'Industrie et de l'Énergie a porté le soutien total aux semi-conducteurs à 23 milliards USD, allouant des subventions importantes aux lignes pilotes de dispositifs discrets.

- Février 2025 : Le Parlement a relevé les crédits d'impôt pour le secteur des puces à 20 % pour les grandes entreprises et à 30 % pour les PME dans le cadre de la loi K-Chips.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-coréen des semi-conducteurs discrets comme la valeur de tous les dispositifs à fonction unique nouvellement fabriqués, diodes, transistors à petit signal et de puissance (MOSFET, IGBT, bipolaire), redresseurs et thyristors, construits sur silicium, SiC ou GaN et expédiés dans tout boîtier fini pour la vente nationale ou l'exportation. Ces composants assurent des fonctions de commutation, d'amplification ou de protection et sont comptabilisés au premier prix de vente commercial dans les frontières de la Corée du Sud, que ce soit par des usines locales ou des importateurs.

Exclusion du périmètre : Les circuits intégrés, les capteurs d'image, les diodes laser composées utilisées uniquement pour la communication optique et les puces nues non encapsulées assemblées uniquement dans des modules multi-puces sont exclus.

Aperçu de la segmentation

-

Par type de dispositif

- Diodes

- Redresseurs

- Transistors à petit signal

-

Transistors de puissance

- MOSFET

- IGBT

- Bipolaire

- Thyristors

- Autres types de dispositifs

-

Par matériau semi-conducteur

- Silicium (Si)

- Carbure de silicium (SiC)

- Nitrure de gallium (GaN)

- Autres (GaAs, SiGe)

-

Par classe de tension

- Basse (< 40 V)

- Moyenne (40-600 V)

- Haute (> 600 V)

-

Par type de boîtier

- Montage en surface (SMD/SOT/DFN)

- Traversant (TO-, DO-)

- Boîtier à l'échelle de la puce et au niveau de la tranche

-

Par secteur d'utilisation final

- Automobile

- Électronique grand public et appareils électroménagers

- Infrastructure de communication

- Automatisation industrielle et robotique

- Énergie et puissance (énergies renouvelables, systèmes de stockage d'énergie)

- Aérospatiale et défense

- Autres secteurs (santé, éclairage)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes par courrier structurées avec des responsables des opérations d'usines, des concepteurs d'onduleurs VE, des responsables de canaux de distribution et des responsables des achats à Séoul, Gyeonggi et Chungcheong nous ont permis de tester les rendements unitaires, les prix de vente moyens et les taux de substitution aux importations que les données secondaires ne pouvaient pas déterminer avec certitude. Les boucles de rétroaction nous ont aidés à réconcilier les hypothèses de répercussion automobile et les courbes d'adoption des tranches SiC.

Recherche documentaire

Nous avons commencé par les lignes de production, de commerce et de prix provenant de sources ouvertes telles que les exportations au niveau des codes SH du Service des douanes de Corée, la production trimestrielle de dispositifs de la KSIA, les expéditions unitaires du WSTS, les séries chronologiques des prix à la production de la Banque de Corée et les volumes d'importation d'UN Comtrade. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont complété les données de coûts et de capacités, tandis que Dow Jones Factiva et D&B Hoovers ont fourni des données financières vérifiées pour les usines locales privées. Les analyses de tendances de brevets de Questel ont clarifié les évolutions de matériaux vers le SiC et le GaN. Les sources répertoriées illustrent l'étendue consultée ; de nombreux ensembles de données supplémentaires ont été examinés avant la modélisation.

Dimensionnement du marché et prévisions

Une construction descendante convertit la production plus les importations nettes en disponibilité nationale, qui est ensuite répartie par utilisation finale à l'aide des statistiques de production d'appareils électroménagers, de smartphones, de VE et de stations de base 5G ; des agrégations ascendantes sélectives de prix de vente moyens × volumes échantillonnés auprès de six distributeurs principaux valident les totaux avant ajustement final. Les variables clés comprennent : les volumes d'assemblage de VE, les déploiements de macro-cellules 5G, les expéditions de smartphones, les démarrages de tranches SiC et la parité KRW-USD. La régression multivariée combinée au lissage exponentiel projette chaque facteur, avec des limites de scénarios éclairées par le consensus de la recherche primaire. Les lacunes de données, notamment dans les modules automobiles captifs, ont été comblées par des proxies de taux de pénétration et revalidées lors d'appels de suivi.

Validation des données et cycle de mise à jour

Nos analystes triangulent chaque passage de modèle par rapport aux totaux WSTS Corée, aux vérifications au niveau du conseil d'administration de la KSIA et aux résultats trimestriels des huit principaux fournisseurs. Les écarts supérieurs à trois points de pourcentage déclenchent une nouvelle prévision et un examen par un analyste senior. Les rapports sont actualisés annuellement, et toute expansion significative d'usine ou modification tarifaire entraîne une mise à jour intermédiaire avant la livraison au client.

Chiffres de référence sur les semi-conducteurs discrets en Corée du Sud sur lesquels vous pouvez compter

Les estimations publiées divergent souvent parce que les éditeurs choisissent différents mélanges de dispositifs, règles de traitement des importations et cadences de prévision.

Les principaux facteurs d'écart ici découlent de périmètres de produits plus étroits, d'une dépendance aux seuls revenus des sociétés cotées, ou d'importations de marché gris manquantes ; Mordor Intelligence intègre tous les flux commerciaux, corrobore les hypothèses par des entretiens directs et actualise l'année de base chaque juin, ce que les concurrents font rarement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,02 milliards USD (2025) | ||

| 1,63 milliard USD (2025) | Cabinet de conseil régional A | exclut les dispositifs fabriqués à l'étranger vendus via des entreprises coréennes de services de fabrication électronique et manque de validation primaire |

| 0,60 milliard USD (2024) | Entreprise spécialisée par segment B | suit uniquement les MOSFET et extrapole la Corée à partir de ratios mondiaux sans données commerciales par pays |

En résumé, la base 2025 générée grâce au modèle mixte descendant/ascendant de Mordor, aux entretiens locaux en direct et à la cadence d'actualisation annuelle fournit un chiffre équilibré et transparent que les décideurs peuvent retracer jusqu'à des variables clairement énoncées et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché sud-coréen des semi-conducteurs discrets ?

Le marché s'élevait à 4,33 milliards USD en 2026 et devrait atteindre 6,25 milliards USD d'ici 2031.

Quel type de dispositif génère le plus de revenus en Corée du Sud ?

Les transistors de puissance constituent la plus grande catégorie, représentant 64,85 % des ventes de 2025 en raison de leur rôle essentiel dans les étages de puissance des VE et des applications industrielles.

À quelle vitesse les dispositifs en carbure de silicium se développent-ils ?

Les semi-conducteurs discrets SiC se développent à un CAGR de 18,7 % jusqu'en 2031, dépassant tous les autres segments de matériaux à mesure que les systèmes de recharge rapide et les VE 800 V se multiplient.

Quelles incitations gouvernementales soutiennent les usines de semi-conducteurs nationales ?

Le K-Semiconductor Belt et la loi K-Chips fournissent des subventions en capital et des crédits d'impôt allant jusqu'à 20 % pour les conglomérats et 30 % pour les PME, catalysant de nouvelles usines à large bande interdite.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les applications automobiles croissent à un CAGR de 15,4 %, portées par la hausse du contenu en semi-conducteurs dans les véhicules électriques et les chargeurs embarqués.

Quelle est la concentration de la concurrence sur le marché ?

Les cinq premiers acteurs représentent environ 59,20 % des revenus, indiquant une concentration modérée avec de la place pour des challengers coréens spécialisés.

Dernière mise à jour de la page le: