Taille et part de marché des capteurs d'inclinaison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 275.48 Millions de dollars américains |

| Taille du Marché (2031) | 405.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

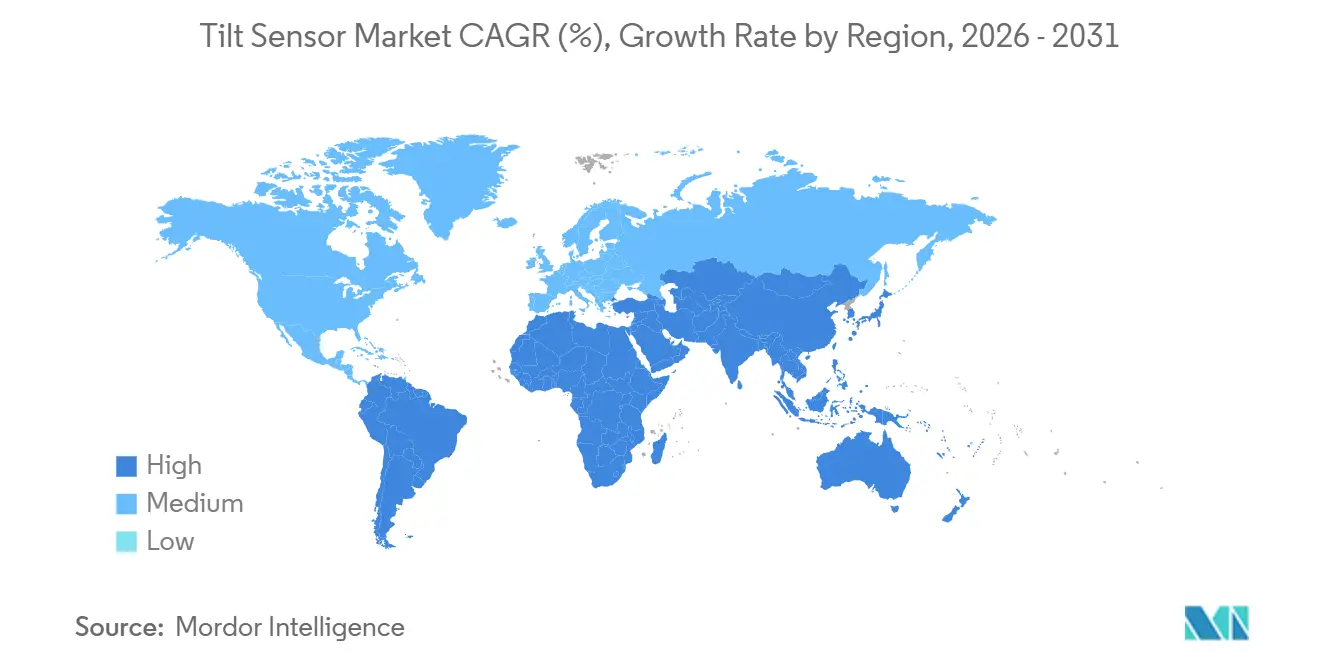

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

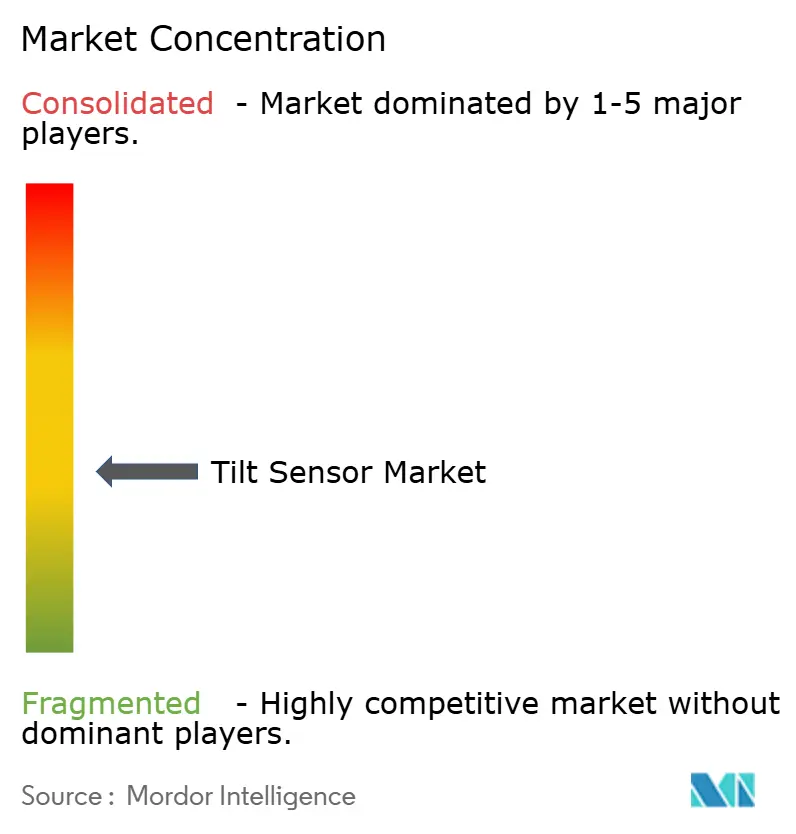

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs d'inclinaison par Mordor Intelligence

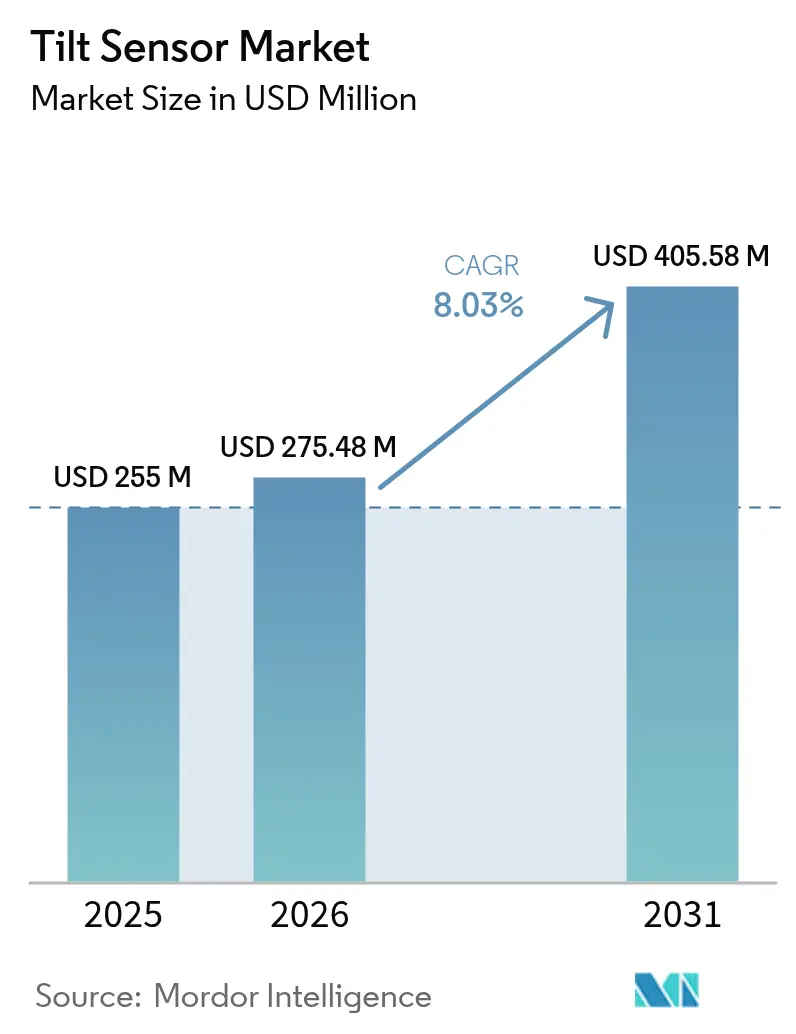

La taille du marché des capteurs d'inclinaison était évaluée à 255 millions USD en 2025 et devrait croître de 275,48 millions USD en 2026 pour atteindre 405,58 millions USD d'ici 2031, à un TCAC de 8,03 % pendant la période de prévision (2026-2031).

La demande accrue de mesure angulaire précise dans l'automatisation, les énergies renouvelables et les machines lourdes soutient une croissance unitaire à deux chiffres, même si les prix de vente moyens tendent à baisser. Les fabricants répondent par des conceptions miniaturisées résistant aux vibrations, à l'humidité et aux interférences électromagnétiques, tout en offrant une précision inférieure au degré, ce qui favorise une adoption rapide dans les modernisations de l'Industrie 4.0 et les nouvelles plateformes d'équipements. La détection d'inclinaison par fibre optique est passée de projets de génie civil de niche à une utilisation industrielle plus large, où son immunité électromagnétique lui confère un avantage sur les solutions MEMS à proximité d'actifs haute tension. Parallèlement, les succès de conception pour les dispositifs à double axe et multi-axes intégrés dans les engins de construction guidés par GNSS et les systèmes de surveillance des éoliennes élargissent les sources de revenus au-delà des produits traditionnels à axe unique, renforçant la dynamique du marché des capteurs d'inclinaison à moyen terme.

Points clés du rapport

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 35,62 % en 2025, tandis que l'Amérique du Sud devrait se développer à un TCAC de 9,62 % jusqu'en 2031.

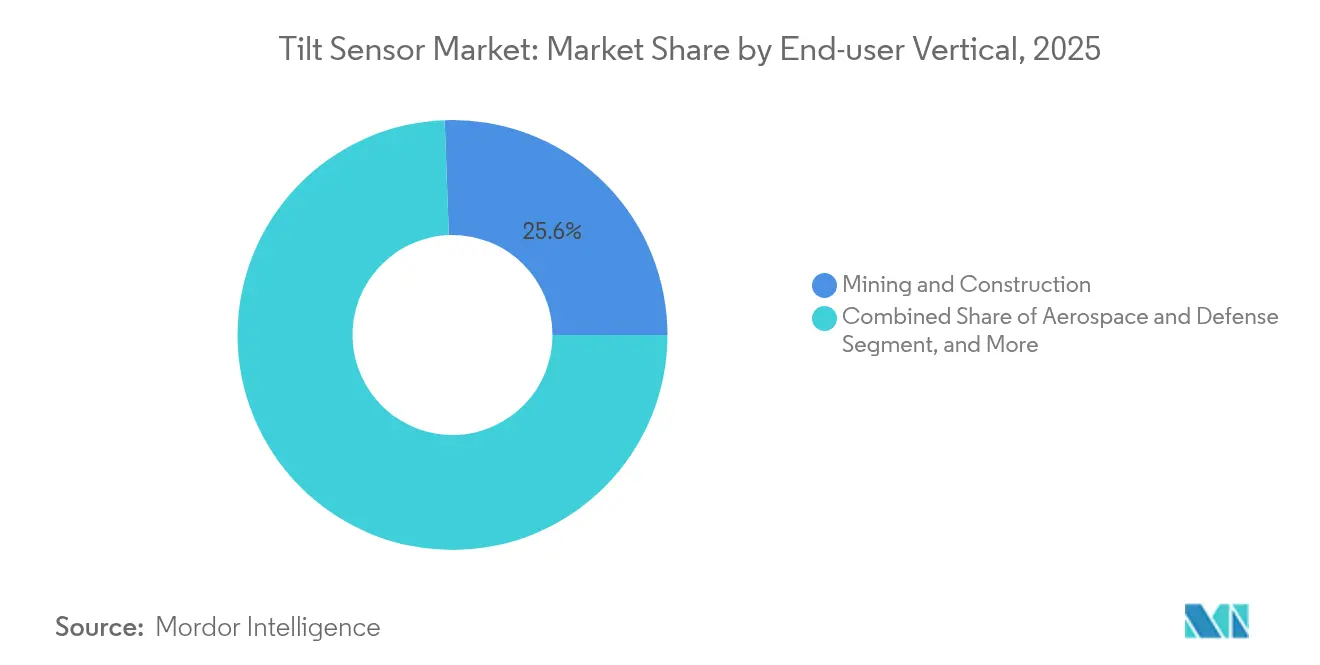

- Par secteur d'utilisation final, l'exploitation minière et la construction ont représenté 25,58 % de la taille du marché des capteurs d'inclinaison en 2025, tandis que les énergies renouvelables devraient croître à un TCAC de 11,74 % jusqu'en 2031.

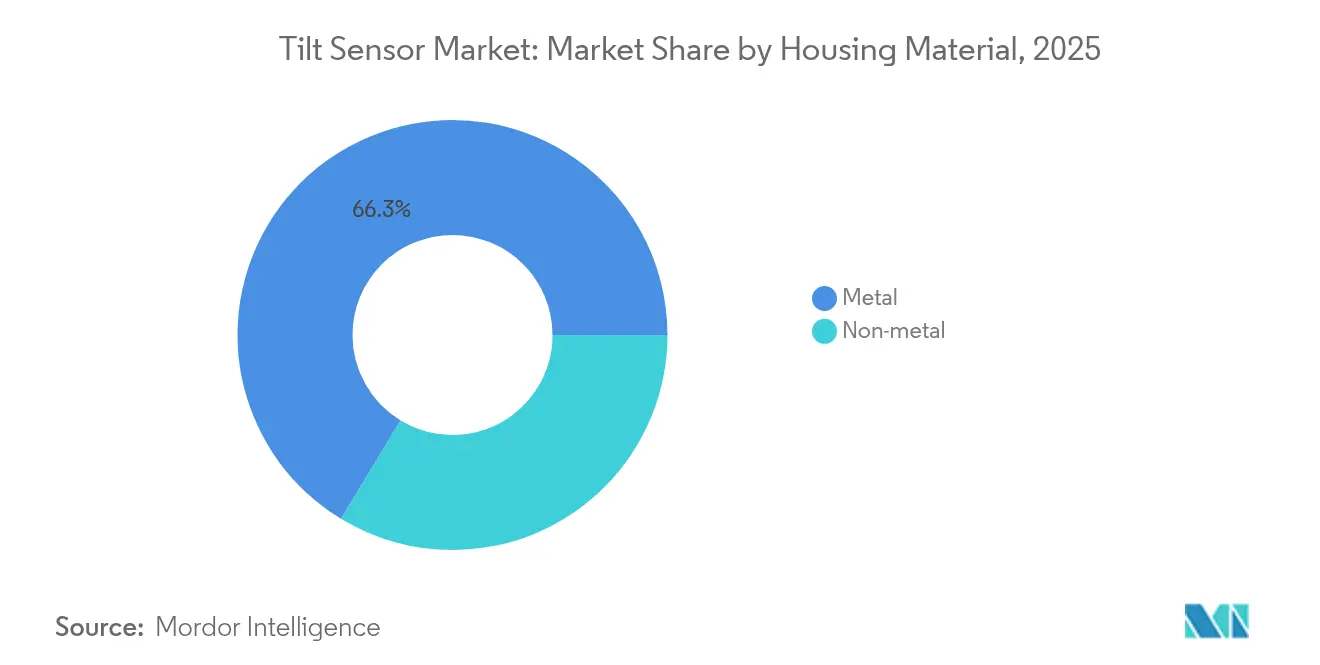

- Par matériau de boîtier, les boîtiers métalliques ont dominé avec une part de 66,32 % en 2025 ; les alternatives non métalliques sont en voie d'atteindre un TCAC de 9,84 %.

- Par technologie, les dispositifs MEMS détenaient 44,48 % de la part de marché des capteurs d'inclinaison en 2025 et les capteurs à réseau de Bragg sur fibre optique sont prêts pour un TCAC de 11,43 % jusqu'en 2031.

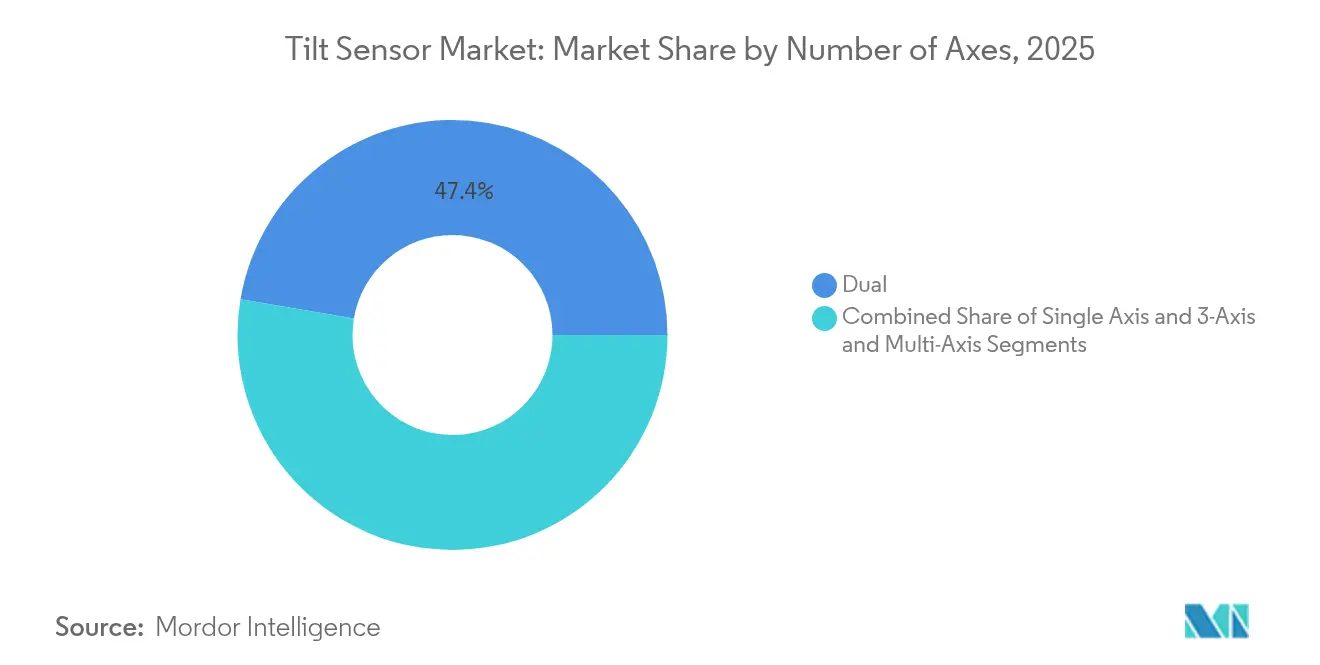

- Par nombre d'axes, les produits à double axe représentaient 47,35 % des revenus de 2025, tandis que les variantes à 3 axes et multi-axes devraient progresser à un TCAC de 10,42 %.

- Par interface de sortie, les modèles à tension/courant analogique représentaient une part de 39,62 % en 2025, tandis que les solutions Ethernet industriel progressent à un TCAC de 11,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs d'inclinaison

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération rapide des nœuds IoT basés sur MEMS dans l'automatisation industrielle en Asie | +2.1% | Asie-Pacifique, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations obligatoires de surveillance de l'inclinaison pour les tours d'éoliennes en Europe | +1.8% | Europe, avec adoption se répandant en Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement accéléré d'équipements de construction guidés par GNSS haute précision en Amérique du Nord | +1.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion des projets miniers souterrains en Australie et en Amérique du Sud nécessitant une détection d'inclinaison robuste | +1.3% | Australie, Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption croissante de la suspension active et du contrôle de stabilité dans les véhicules utilitaires électriques | +0.9% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Exigences d'alignement des antennes mmWave 5G pour les télécommunications dans les gratte-ciel urbains (Moyen-Orient) | +0.7% | Moyen-Orient, avec expansion vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide des nœuds IoT basés sur MEMS dans l'automatisation industrielle en Asie

Les programmes de numérisation des usines en Chine, au Japon et en Corée du Sud dépendent de plus en plus d'inclinomètres MEMS compacts qui révèlent les micro-déflexions précédant les pannes de machines. Les déploiements réduisent les temps d'arrêt imprévus de 37 % et prolongent la durée de vie des batteries des nœuds sans fil au-delà de cinq ans, catalysant les commandes répétées à mesure que le retour sur investissement devient visible.

Réglementations obligatoires de surveillance de l'inclinaison pour les tours d'éoliennes en Europe

Les règles de sécurité de l'UE exigent désormais un suivi continu de l'inclinaison, ce qui incite les exploitants de parcs éoliens à moderniser leurs installations avec des réseaux de capteurs à double redondance. Les pertes de production d'énergie de 1,5 % par 0,5° de désalignement et les gains de performance potentiels de 2 à 3 % issus de l'optimisation du calage des pales encouragent une mise en conformité rapide.

Déploiement accéléré d'équipements de construction guidés par GNSS haute précision en Amérique du Nord

Les bulldozers et niveleuses équipés de capteurs d'inclinaison à moins de 0,1° couplés à des récepteurs GNSS réduisent les reprises de travaux de 60 % et diminuent la consommation de diesel de 15 %. Les commandes d'équipements incluant des inclinomètres installés en usine ont augmenté de 43 % en 2024, signalant une acceptation généralisée parmi les entrepreneurs confrontés à des pénuries de main-d'œuvre qualifiée.

Exigences d'alignement des antennes mmWave 5G pour les télécommunications dans les gratte-ciel urbains (Moyen-Orient)

Les installateurs de télécommunications urbaines utilisent des capteurs d'inclinaison à axe unique pour aligner les panneaux à ondes millimétriques à ±0,1°, évitant ainsi la dégradation du signal causée par les largeurs de faisceau étroites de la 5G. La demande de kits de modernisation est en hausse à Doha, Riyad et Dubaï, alors que les opérateurs densifient leurs réseaux sur les toits.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de prix des capteurs à balance de force par rapport aux MEMS chez les équipementiers sensibles aux coûts | -1.2% | Mondial, avec impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Dérive d'étalonnage des capteurs à remplissage de fluide sous des températures extrêmes | -0.8% | Régions à climats extrêmes (Moyen-Orient, Europe du Nord, Canada) | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement des ASIC MEMS haut de gamme à Taïwan créant un risque géopolitique | -0.6% | Mondial, avec impact le plus élevé sur les fabricants nord-américains et européens | Moyen terme (2-4 ans) |

| Sensibilisation limitée parmi les petites et moyennes entreprises de construction en Afrique et dans les Caraïbes | -0.4% | Afrique, régions des Caraïbes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix des capteurs à balance de force par rapport aux MEMS chez les équipementiers sensibles aux coûts

Les dispositifs à balance de force à ultra-haute résolution restent 5 à 7 fois plus chers que les unités MEMS, même s'ils offrent une résolution de 0,0013°. Plus de 65 % des acheteurs potentiels en Inde et en Indonésie se tournent vers des alternatives MEMS moins coûteuses, limitant le marché adressable pour les fournisseurs premium.

Dérive d'étalonnage des capteurs à remplissage de fluide sous des températures extrêmes

Les inclinomètres électrolytiques peuvent dériver de 0,5° par 10 °C, obligeant les équipes de maintenance en Alberta et dans la péninsule arabique à recalibrer jusqu'à trois fois plus souvent qu'avec des dispositifs à état solide, ce qui alourdit les coûts du cycle de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de boîtier : le non-métal progresse dans les environnements difficiles

Les boîtiers métalliques ont généré 66,32 % des revenus de 2025, ancrant le marché des capteurs d'inclinaison là où la résistance aux chocs et la stabilité thermique sont essentielles. Ils conservent leur dominance dans l'exploitation minière, la construction lourde et les emplacements à forte interférence électromagnétique près de générateurs puissants. Pendant ce temps, les composites non métalliques se développent à un TCAC de 9,84 % alors que les mélanges polymère-céramique réduisent le poids de 40 % et atteignent des indices de protection IP69K, ouvrant des cas d'utilisation sur les éoliennes offshore et les navires maritimes.

Les boîtiers légers résistants à la corrosion permettent un montage direct sur les structures de nacelles et les châssis de drones. Les architectures hybrides combinant des armatures métalliques avec des extérieurs composites fusionnent le blindage et la réduction de poids, créant un pont entre les conceptions traditionnelles et de nouvelle génération. En conséquence, les concepteurs peuvent intégrer des inclinomètres dans des composants polymères moulés, simplifiant l'assemblage et améliorant la fiabilité à long terme. La taille du marché des capteurs d'inclinaison pour les boîtiers composites devrait augmenter régulièrement à mesure que la capacité totale installée d'éoliennes offshore s'accélère jusqu'en 2030.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la détection optique perturbe les méthodes traditionnelles

Les MEMS détenaient une part de marché de 44,48 % en 2025 grâce à des chaînes d'approvisionnement établies et des rapports prix-performance attractifs. Pourtant, les dispositifs à réseau de Bragg sur fibre optique sont prêts pour un TCAC de 11,43 % alors que les coûts des unités d'interrogation baissent de 35 %, permettant leur déploiement dans les sous-stations, les tunnels ferroviaires et les sites de fours à arc électrique où les interférences électromagnétiques paralysent l'électronique. Ces unités optiques correspondent désormais à la précision de ±0,05° des MEMS premium tout en restant immunisées contre les surtensions induites par la foudre.

Les instruments à balance de force servent les missions scientifiques et aérospatiales nécessitant une résolution de 0,001° dans toutes les orientations, bien que leur prime de prix limite leur adoption. Les solutions électrolytiques à remplissage de fluide persistent dans la surveillance des structures statiques mais font face à des problèmes de dérive dans les cycles dynamiques ou chaud-froid. Les conceptions capacitives capturent les appareils portables et les tableaux de bord automobiles où une précision modérée suffit. Ensemble, ces niveaux technologiques maintiennent la diversification du marché des capteurs d'inclinaison, permettant aux clients d'aligner les performances avec le budget.

Par nombre d'axes : les solutions multi-axes permettent des applications complexes

La taille du marché des capteurs d'inclinaison pour les unités à double axe a atteint une part robuste de 47,35 % en 2025, reflétant l'omniprésence du nivellement bidimensionnel dans les élévateurs à ciseaux et les stabilisateurs de plateformes. Le segment se développe régulièrement parallèlement à la production d'équipements de construction. Néanmoins, les variantes à 3 axes et multi-axes sont sur une trajectoire de TCAC de 10,42 % car l'automatisation, la robotique et les véhicules autonomes nécessitent une conscience spatiale complète.

Les algorithmes de fusion de capteurs qui combinent les données de gyroscope et d'accéléromètre avec les sorties d'inclinomètre maintiennent désormais l'orientation même pendant le mouvement. Les fabricants de robots mobiles industriels intègrent ces blocs d'inclinaison multi-axes pour naviguer dans des allées étroites et gérer des sols inégaux. À mesure que les usines adoptent des cellules de production flexibles, la demande de détection d'orientation complète soutient une croissance multi-axes soutenue, remodelant le marché des capteurs d'inclinaison.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par interface de sortie : l'Ethernet industriel permet l'intégration dans les usines intelligentes

Les sorties de courant et de tension analogiques représentent encore 39,62 % des revenus en 2025, car les automates programmables industriels hérités s'appuient sur des boucles 4-20 mA pour une transmission fiable sur de longues distances. Cependant, les formats Ethernet industriel tels que Profinet et EtherCAT progressent à un TCAC de 11,28 %. Les exploitants d'usines privilégient les données déterministes en temps réel pour les modèles de jumeaux numériques, la maintenance préventive et l'analyse en nuage.

CANopen maintient une position dans les véhicules hors route tandis que I²C et SPI dominent les cartes embarquées. Les liaisons sans fil s'attaquent aux mines éloignées et aux parcs solaires où le câblage est impraticable. Les fournisseurs superposent désormais la configuration à distance et les mises à jour de micrologiciels par voie hertzienne sur leurs modèles Ethernet, réduisant les interventions sur le terrain. Cette transition numérique sous-tend la transformation plus large du marché des capteurs d'inclinaison vers des plateformes connectées.

Par secteur d'utilisation final : les énergies renouvelables stimulent l'innovation

L'exploitation minière et la construction ont contribué à 25,58 % des revenus de 2025, consolidant les bases du marché des capteurs d'inclinaison grâce à de grands parcs de machines installées. Pourtant, les applications d'énergies renouvelables s'accélèrent à un TCAC de 11,74 %, portées par la surveillance des tours d'éoliennes et les suiveurs solaires à double axe qui optimisent la capture de l'irradiance. Chaque gain de production de turbine de 2 à 3 % rend les capteurs premium économiquement convaincants.

L'aérospatiale, la défense et les télécommunications consomment des dispositifs haute précision pour la navigation, la stabilisation de plateformes et l'alignement des antennes mmWave. Les équipementiers automobiles adoptent les données d'inclinaison pour le nivellement des batteries et la détection de retournement, notamment dans les véhicules électriques. La robotique et l'automatisation industrielle intègrent des inclinomètres pour l'outillage adaptatif, soutenant les objectifs de fabrication intelligente. Collectivement, ces secteurs diversifient les sources de revenus et atténuent l'exposition cyclique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 35,62 % des ventes mondiales en 2025, bénéficiant d'une vaste capacité de fabrication MEMS et d'une large base de clients industriels. L'expansion des infrastructures chinoises alimente les commandes en volume pour la surveillance de la santé structurelle, tandis que les usines japonaises spécifient des capteurs à moins de 0,1° pour la robotique de précision. Les chantiers navals sud-coréens intègrent désormais des inclinomètres dans les blocs de coque pour suivre la déformation lors du lancement, ajoutant une autre couche de croissance. Les incitations gouvernementales à la production locale de semi-conducteurs ont réduit les coûts des dispositifs régionaux de 30 %, renforçant le leadership tarifaire de l'Asie.

L'Amérique du Sud est la région à la croissance la plus rapide, avec une prévision de croissance du marché des capteurs d'inclinaison de 9,62 % par an jusqu'en 2031. Les géants du minerai de fer brésiliens et les mines de cuivre chiliennes déploient des réseaux d'inclinaison sans fil sur les digues de résidus après plusieurs défaillances notables. Les passerelles alimentées à l'énergie solaire rendent les déploiements à distance réalisables dans les Andes et le bassin amazonien. Les modernisations d'infrastructures en Colombie et au Pérou élargissent davantage la demande adressable, notamment pour les zones à risque de glissement de terrain nécessitant des systèmes d'alerte précoce.

L'Europe reste un marché premium porté par la réglementation et la pénétration des énergies renouvelables. Les développements d'éoliennes offshore en mer du Nord créent une demande soutenue pour des capteurs à indice de protection élevé et résistants à la corrosion. L'Allemagne mène les expéditions en volume grâce à ses exportations de machines, tandis que le Royaume-Uni et la France accélèrent les modernisations des ponts et tunnels vieillissants. Les suites de surveillance intégrées qui fournissent des informations exploitables plutôt que des mesures brutes différencient les fournisseurs locaux, cimentant le rôle de l'Europe en tant que pôle d'innovation au sein du marché des capteurs d'inclinaison.

Paysage concurrentiel

Le marché des capteurs d'inclinaison présente une fragmentation modérée. TE Connectivity, Murata et Honeywell tirent parti de larges catalogues et de solides relations de distribution dans les programmes équipementiers à fort volume. Jewell Instruments et The Fredericks Company dominent les niches de balance de force et électrolytique en s'appuyant sur des décennies de savoir-faire applicatif. Pendant ce temps, les fabricants de semi-conducteurs regroupent le conditionnement de signal ASIC et les structures MEMS sur une seule puce, réduisant la nomenclature et défiant les fournisseurs de modules.

La différenciation stratégique se déplace vers le logiciel. Les fournisseurs regroupent désormais des routines d'étalonnage, une compensation de température et des diagnostics prédictifs qui améliorent le matériel brut. Les dépôts de brevets couvrant l'amplification de force par micro-levier et la détection par jauge de contrainte résonante montrent une dynamique dans l'innovation fondamentale des éléments capteurs. Les partenariats avec les fournisseurs de plateformes d'automatisation se renforcent, car les utilisateurs finaux demandent de plus en plus des solutions préconfigurées et prêtes à l'emploi qui réduisent le temps d'intégration et la charge d'ingénierie.

L'activité d'acquisition se concentre sur le comblement des lacunes technologiques. Les grands conglomérats ciblent les start-ups spécialisées dans l'optique ou le multi-axes pour élargir leurs portefeuilles. À l'inverse, les spécialistes de niche concèdent sous licence des micrologiciels ou des propriétés intellectuelles ASIC aux fabricants en volume, accédant à l'échelle sans investissement en capital lourd. Cette dynamique collaborative maintient la concurrence par les prix sous contrôle tout en soutenant un riche pipeline d'offres différenciées, soutenant une croissance saine du marché des capteurs d'inclinaison.

Leaders du secteur des capteurs d'inclinaison

TE Connectivity Ltd.

Murata Manufacturing Co., Ltd.

Sick AG

Pepperl+Fuchs Vertrieb GmbH & Co. KG

IFM Electronic GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : TE Connectivity a lancé la série AXISENSE-G de capteurs d'inclinaison à conditions dynamiques offrant une précision de 0,1° pendant le mouvement pour les engins de construction autonomes.

- Mars 2025 : Resensys LLC a remporté un contrat de 15 millions USD pour installer des réseaux d'inclinaison sans fil sur 250 éoliennes européennes.

- Avril 2025 : Calypso Instruments a associé la mesure du vent et de l'inclinaison dans un seul dispositif pour la surveillance des énergies renouvelables.

- Février 2025 : Level Developments a ajouté des modèles EtherCAT et Profinet à sa gamme Ethernet industriel, facilitant l'intégration dans l'Industrie 4.0.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence considère le marché mondial des capteurs d'inclinaison comme le chiffre d'affaires annuel généré par les dispositifs électroniques autonomes qui détectent le déplacement angulaire sur un, deux ou trois axes et transmettent cette sortie via des interfaces analogiques ou numériques vers des systèmes hôtes tels que les engins de construction, les contrôleurs d'éoliennes, les robots industriels et les modules de stabilité des véhicules. Les unités de mesure inertielle intégrées, les niveaux à bulle purement mécaniques et les accéléromètres de téléphones mobiles sont exclus de cette définition.

Exclusion de portée : les capteurs de mouvement des smartphones et les unités de mesure inertielle complètes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de matériau de boîtier

- Métal

- Non-métal (polymère, céramique, composite)

- Par technologie

- MEMS

- Balance de force

- Électrolytique à remplissage de fluide

- Capacitif

- Optique (réseau de Bragg sur fibre)

- Par nombre d'axes

- Axe unique

- Double axe

- 3 axes et multi-axes

- Par interface de sortie

- Tension/courant analogique

- Numérique (I2C, SPI, UART)

- CAN / CANopen / SAE J1939

- Ethernet industriel (Profinet, EtherCAT)

- Par secteur d'utilisation final

- Exploitation minière et construction

- Aérospatiale et défense

- Automobile et transport

- Infrastructure de télécommunications

- Automatisation industrielle et robotique

- Énergies renouvelables (éolien, suivi solaire)

- Maritime et offshore

- Autres (santé, électronique grand public)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Caraïbes

- Porto Rico

- République dominicaine

- Reste des Caraïbes

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fournisseurs de composants, des ingénieurs équipementiers de machines lourdes, des intégrateurs de systèmes d'automatisation et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique ont fourni des informations en direct sur les volumes typiques de capteurs, les bus de sortie préférés (CAN, Ethernet), les taux de défaillance sous garantie et les attentes de prix à terme que les données secondaires seules ne pouvaient pas capturer.

Recherche documentaire

Nos analystes ont examiné des ensembles de données ouverts provenant d'agences telles que l'Institut d'études géologiques des États-Unis, les fichiers commerciaux d'Eurostat et l'Agence internationale de l'énergie pour dimensionner la demande adressable dans les machines minières, les infrastructures civiles et les énergies renouvelables. Nous avons ensuite superposé des indicateurs d'expédition et de prix de vente moyen tirés des rapports annuels d'entreprises, des présentations aux investisseurs et des familles de brevets accessibles via D&B Hoovers, Dow Jones Factiva et Questel. Les livres blancs des associations professionnelles de l'Association des fabricants d'équipements et de la Fédération internationale de robotique ont aidé à établir des références sur les taux de pénétration des capteurs d'inclinaison MEMS et optiques. Les sources citées n'illustrent qu'une partie de la littérature plus large consultée pour les vérifications croisées et le contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé avec les données de production et de commerce pour les excavateurs, les nacelles d'éoliennes, les tours de télécommunications et d'autres applications d'ancrage, qui sont ensuite ajustées par les ratios d'installation de capteurs pour créer le bassin de demande. Des synthèses ascendantes sélectives des expéditions de fournisseurs échantillonnés et des vérifications de canaux valident les totaux et comblent les lacunes. Les variables clés telles que les évolutions du prix de vente moyen des interfaces analogiques vers numériques, la progression de la part MEMS, l'adoption du code de sécurité ANSI A92 et les ajouts de parcs éoliens en Asie-Pacifique pilotent le modèle. La régression multivariée combinée à l'analyse de scénarios projette les résultats 2025-2030 tandis que les retours d'experts affinent les hypothèses d'élasticité.

Validation des données et cycle de mise à jour

Les résultats passent par des vérifications de variance à trois niveaux par rapport aux séries historiques, aux signaux des pairs et aux éditions précédentes. Les analystes seniors n'approuvent qu'après réconciliation des anomalies. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels qu'un changement réglementaire majeur ou un choc de la chaîne d'approvisionnement.

Pourquoi la base de référence des capteurs d'inclinaison de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes portées de dispositifs, ensembles d'applications et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les unités de mesure inertielle multi-capteurs sont mélangées avec des unités uniquement d'inclinaison, la manière dont l'érosion du prix de vente moyen est modélisée à mesure que les interfaces numériques prolifèrent, et la fréquence des vérifications téléphoniques directes avec les acheteurs en usine, que Mordor effectue annuellement tandis que plusieurs éditeurs s'appuient sur des données documentaires pendant de plus longues périodes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 255 millions USD | ||

| 288,7 millions USD | Cabinet de conseil mondial A | Inclut les fonctions d'inclinaison des smartphones et suppose une hausse uniforme du prix de vente moyen de 6 % par an |

| 257,65 millions USD | Journal sectoriel B | Exclut les remplacements sur le marché secondaire et utilise les moyennes de change de 2023 sans ajustement d'inflation |

Ces contrastes montrent que la sélection rigoureuse de la portée de Mordor, la vérification des prix en direct et l'actualisation annuelle donnent aux dirigeants une base de référence équilibrée et traçable sur laquelle ils peuvent s'appuyer pour les prévisions et la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché des capteurs d'inclinaison d'ici 2031 ?

Le marché devrait atteindre 405,58 millions USD d'ici 2031 avec un TCAC de 8,03 %.

Quelle région mène actuellement le marché des capteurs d'inclinaison ?

L'Asie-Pacifique détenait une part de revenus de 35,62 % en 2025, portée par l'automatisation industrielle à grande échelle et la capacité locale de fabrication de semi-conducteurs.

Pourquoi les capteurs d'inclinaison à réseau de Bragg sur fibre optique connaissent-ils une croissance aussi rapide ?

Ils offrent une immunité totale aux interférences électromagnétiques et coûtent désormais 35 % moins cher que les générations précédentes, permettant leur déploiement à proximité d'équipements haute tension.

Quel secteur d'utilisation final se développe le plus rapidement ?

Les applications d'énergies renouvelables, notamment la surveillance des éoliennes et le suivi solaire, progressent à un TCAC de 11,74 % jusqu'en 2031.

Comment les interfaces Ethernet industriel transforment-elles le paysage des capteurs d'inclinaison ?

Profinet et EtherCAT permettent la diffusion de données en temps réel, la configuration à distance et les mises à jour de micrologiciels, alignant les capteurs d'inclinaison avec les stratégies de jumeaux numériques et de maintenance prédictive.

Qu'est-ce qui empêche les capteurs à balance de force d'être plus largement adoptés malgré leur précision ?

Leur prix est 5 à 7 fois plus élevé que celui des unités MEMS comparables, ce qui dissuade les équipementiers sensibles aux coûts dans les marchés émergents, même lorsqu'une haute précision est souhaitable.

Dernière mise à jour de la page le: