Taille et part du marché des technologies de la construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

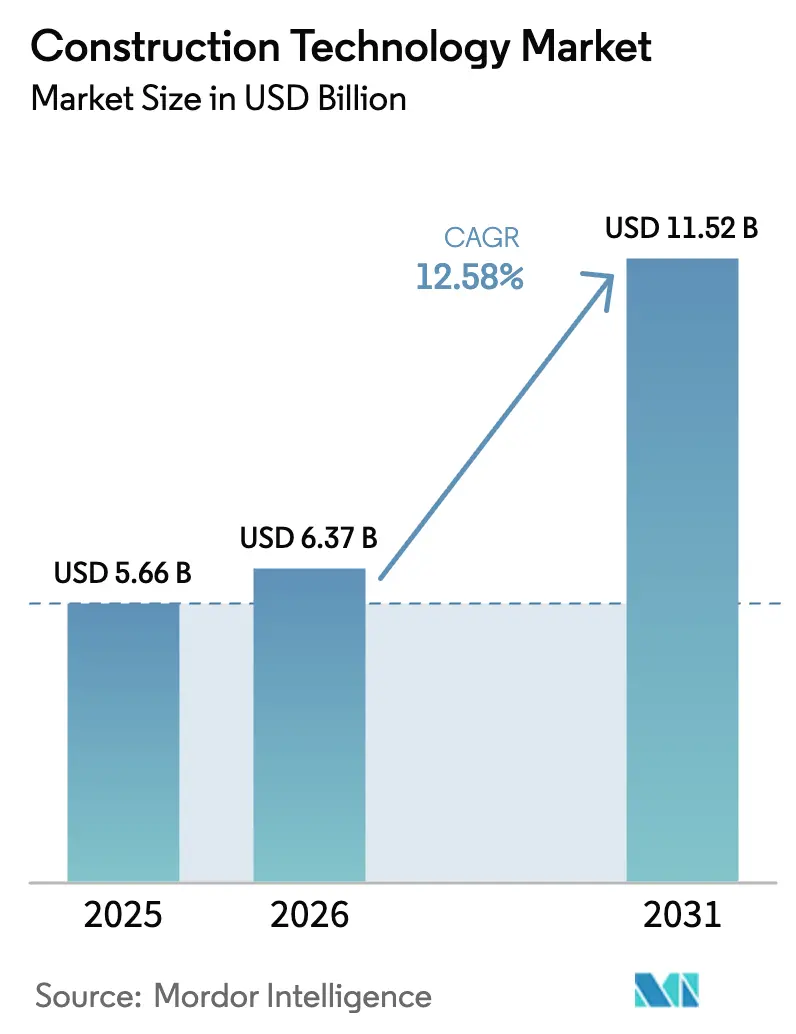

| Taille du Marché (2026) | 6.37 Milliards de dollars |

| Taille du Marché (2031) | 11.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

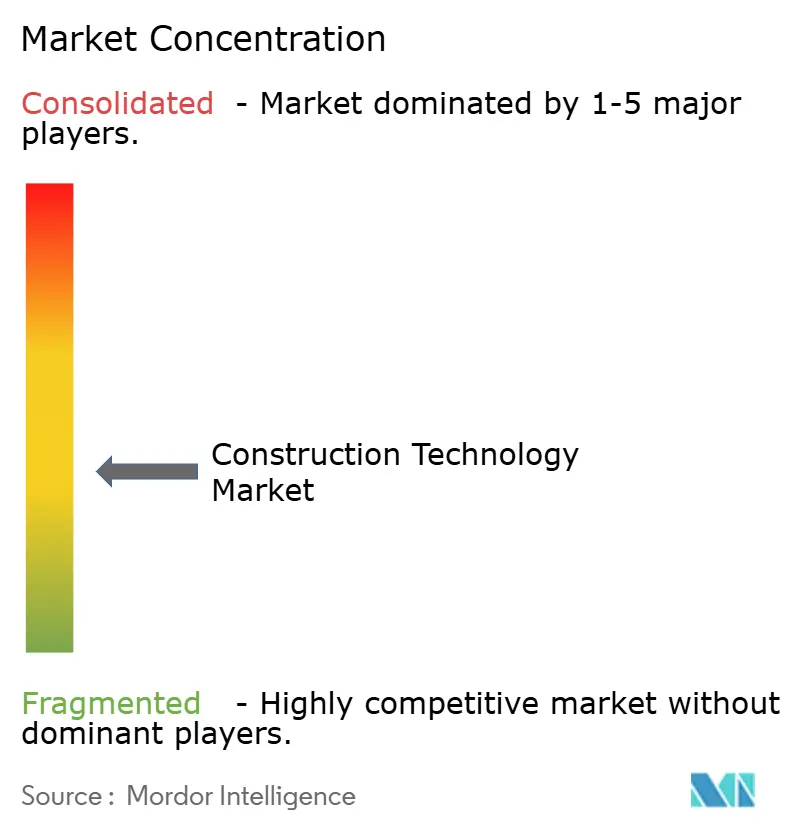

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de la construction par Mordor Intelligence

La taille du marché des technologies de la construction était évaluée à 5,66 milliards USD en 2025 et devrait croître de 6,37 milliards USD en 2026 pour atteindre 11,52 milliards USD d'ici 2031, à un TCAC de 12,58 % au cours de la période de prévision (2026-2031). L'accélération de l'adoption de la modélisation des données du bâtiment (BIM), de l'automatisation des chantiers et de l'analyse de sécurité en temps réel élargit l'empreinte numérique dans l'ensemble des chaînes de valeur de la construction. Les mandats gouvernementaux exigeant le BIM pour les projets publics, notamment le programme MacroBIM de la Pologne et le seuil de 30 millions HKD (3,82 millions USD) de Hong Kong, font évoluer les critères de passation des marchés vers des écosystèmes numériques interopérables[1]Source : Ewelina Mitera-Kiełbasa et Krzysztof Zima, « Politique BIM en Europe de l'Est », bibliotekanauki.pl. Les pénuries aiguës de main-d'œuvre qualifiée touchant plus de 80 % des entrepreneurs nord-américains renforcent la demande d'équipements autonomes et de robotique en tant que multiplicateurs de main-d'œuvre. Le financement lié aux critères ESG favorise désormais les projets qui documentent numériquement leur empreinte carbone, soutenant des investissements durables dans l'analyse du carbone incorporé. La consolidation prend de l'ampleur, les leaders du logiciel acquérant des innovateurs de niche pour développer des plateformes verticalement intégrées, comme en témoignent l'acquisition de Payapps par Autodesk et celle de Voyansi par Hexagon.

Points clés du rapport

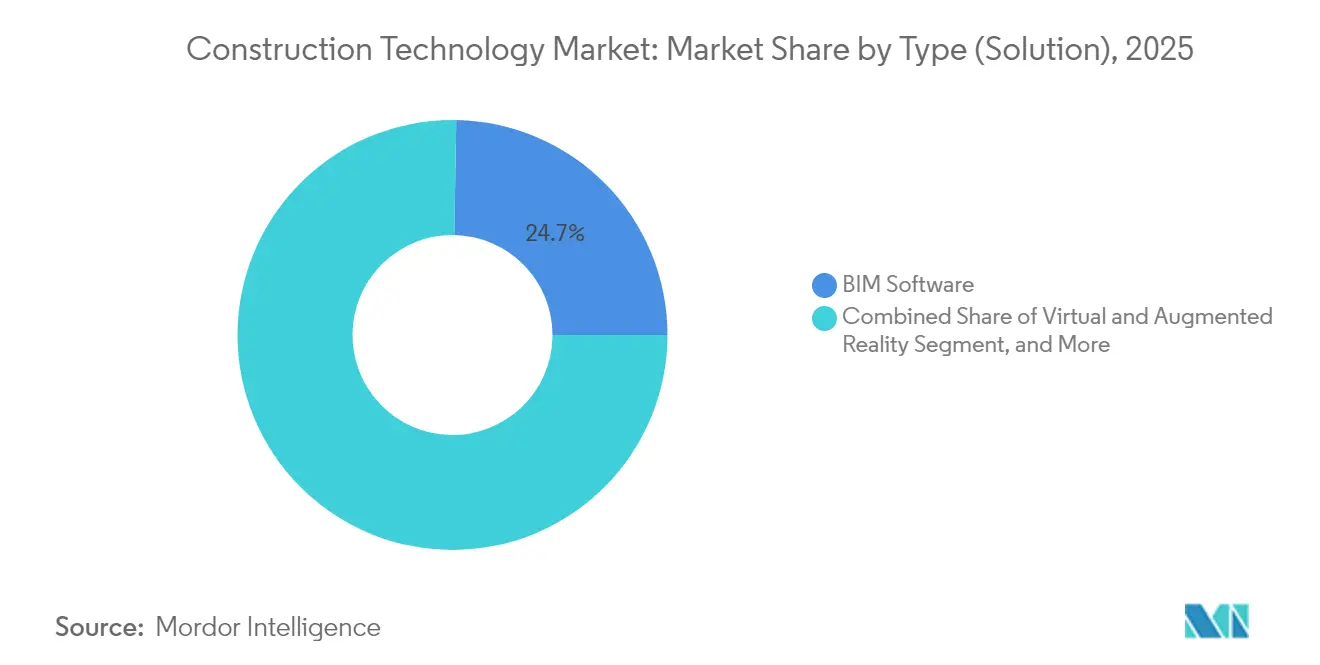

- Par type de solution, le logiciel BIM a capturé 24,72 % de la part de marché des technologies de la construction en 2025, tandis que l'impression 3D et la construction additive devrait se développer à un TCAC de 14,12 % jusqu'en 2031.

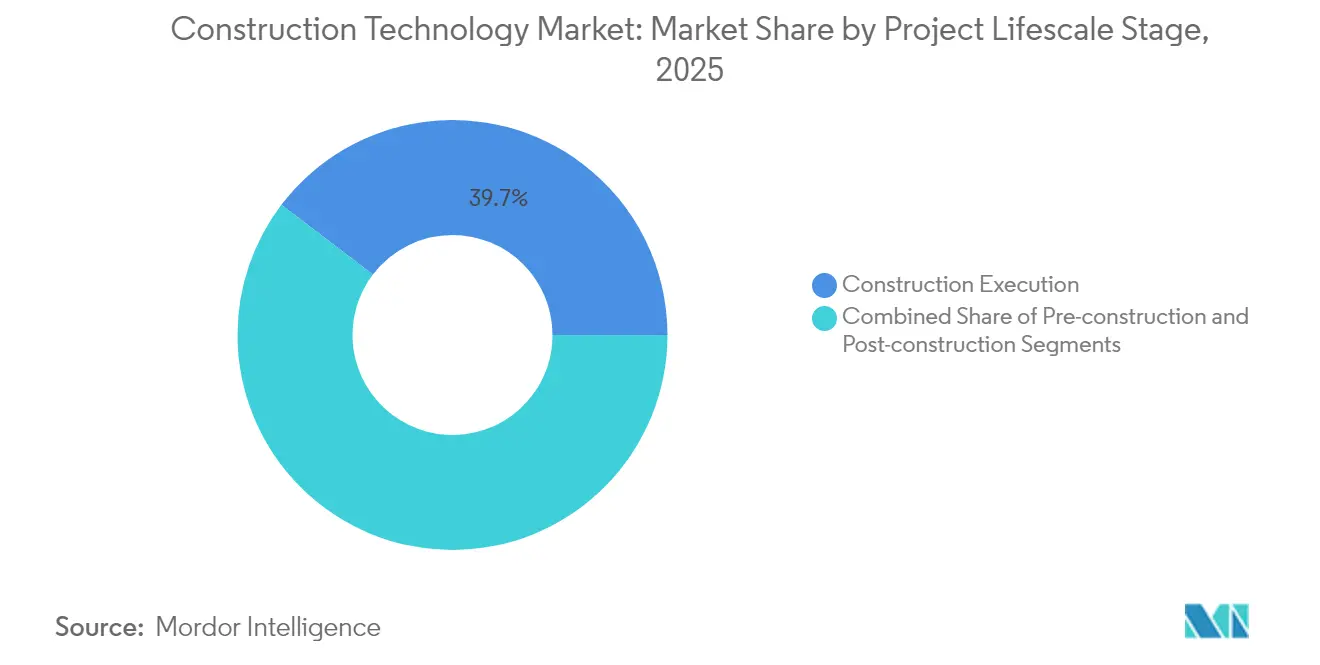

- Par étape du cycle de vie du projet, l'exécution de la construction représentait une part de 39,65 % de la taille du marché des technologies de la construction en 2025, et la pré-construction progresse à un TCAC de 14,38 % jusqu'en 2031.

- Par utilisateur final, les entrepreneurs en infrastructure et génie civil lourd ont dominé avec une part de revenus de 29,08 % en 2025 ; ce même segment enregistre le TCAC projeté le plus élevé à 14,64 % jusqu'en 2031.

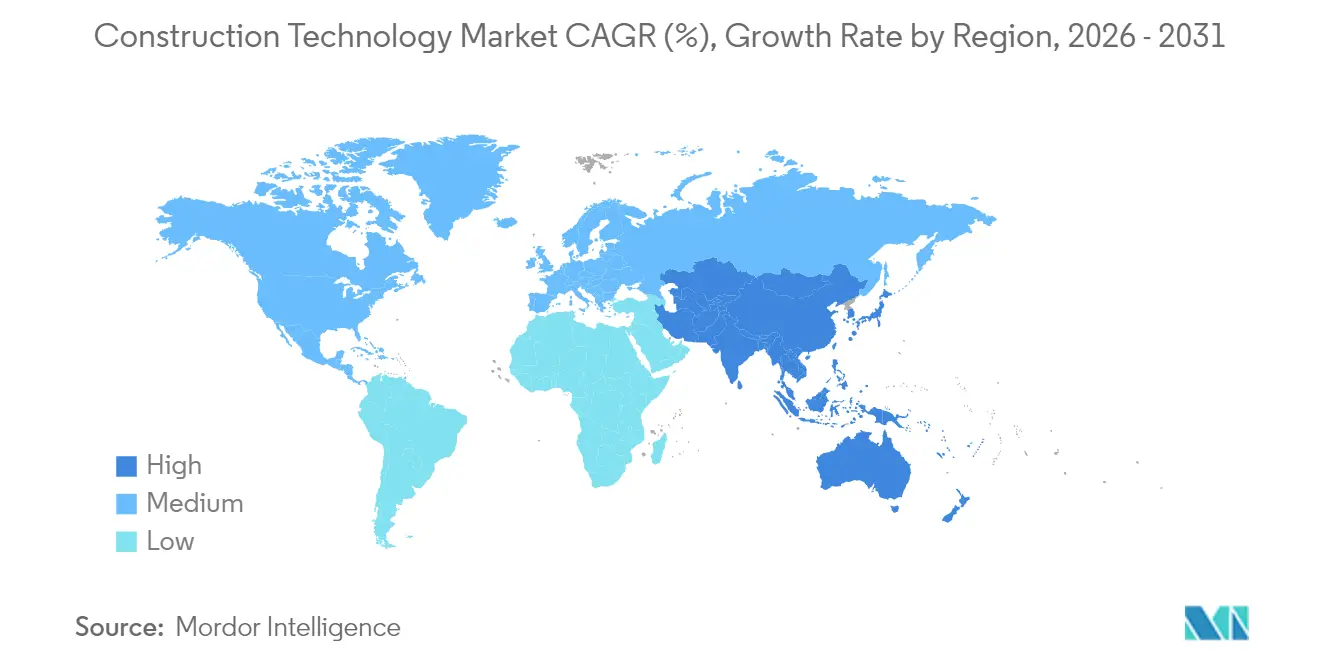

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 33,25 % en 2025 ; ce même segment enregistre le TCAC projeté le plus élevé à 14,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies de la construction

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Mandats gouvernementaux BIM accélérant l'adoption numérique | +2.8% | Mondial, avec un leadership précoce au Royaume-Uni, en Europe et à Singapour | Moyen terme (2-4 ans) |

| Pénurie aiguë de main-d'œuvre qualifiée poussant à l'automatisation des chantiers | +3.2% | Amérique du Nord et Europe en tête, avec des répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des normes de sécurité et de conformité nécessitant une surveillance en temps réel | +1.9% | Mondial, avec une application plus stricte dans les marchés développés | Moyen terme (2-4 ans) |

| Financement lié aux critères ESG favorisant les projets numériquement traçables | +2.1% | Asie-Pacifique en tête, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Réductions de primes basées sur le risque pilotées par l'assurtech pour les chantiers dotés de technologies | +1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Règles de divulgation du carbone incorporé stimulant le suivi numérique des matériaux | +1.7% | Leadership européen, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux BIM accélérant l'adoption numérique

Les exigences BIM obligatoires redéfinissent les critères de qualification pour les appels d'offres d'infrastructures publiques dans plusieurs régions. Le code de pratique révisé de Singapour et le seuil MacroBIM de 10 millions EUR (11,70 millions USD) de la Pologne intègrent les flux de travail numériques de l'appel d'offres à la mise en service, tandis que Dubaï et Hong Kong imposent la documentation BIM pour l'approbation des permis.[2]Source : Département des transports de Pennsylvanie, « Directive de livraison numérique 2025 », penndot.pa.gov Ces politiques élèvent l'interopérabilité au rang de prérequis pour les projets transfrontaliers et compriment les cycles de décision, les modèles 3D remplaçant les révisions sur papier. Les premiers adoptants font état de gains mesurables en matière de prévisibilité des coûts et de respect des délais qui compensent les investissements initiaux, positionnant la maîtrise du BIM comme un facteur de différenciation concurrentielle pour les entrepreneurs internationaux.

Pénurie aiguë de main-d'œuvre qualifiée poussant à l'automatisation des chantiers

Les entrepreneurs nord-américains et européens font face à des postes vacants persistants dans les métiers qui dépassent 80 % des entreprises interrogées, entraînant des salaires élevés et des retards dans le démarrage des projets. Les engins de terrassement autonomes et les foreuses de pieux robotisées comblent les lacunes de capacité, les intégrateurs de systèmes proposant des modèles de location pour atténuer les obstacles en capital. Les exosquelettes portables, crédités d'une réduction des blessures de 83 % chez Toyota et Ford, prolongent la carrière productive des travailleurs vieillissants, tandis que la planification assistée par l'IA réaffecte les équipes rares aux tâches à haute valeur ajoutée. Ces dynamiques du travail transforment l'automatisation d'une amélioration optionnelle de l'efficacité en une nécessité stratégique.

Renforcement des normes de sécurité et de conformité nécessitant une surveillance en temps réel

La mise à jour 2025 de l'OSHA sur les équipements de protection individuelle correctement ajustés et les règles à venir sur le stress thermique imposent une surveillance continue sur les chantiers. En réponse, les entrepreneurs déploient des capteurs IoT qui suivent les seuils environnementaux et les données biométriques des travailleurs, générant des ensembles de données auditables qui satisfont les régulateurs et les assureurs. Les plateformes de vision par ordinateur signalent les comportements dangereux en temps réel, et la norme ISO 19650-6:2025 établit un cadre mondial pour le partage numérique des informations de sécurité. Les premières données montrent une réduction des taux d'incidents et une clôture plus rapide des observations de sécurité, renforçant les arguments en faveur du retour sur investissement technologique.

Financement lié aux critères ESG favorisant les projets numériquement traçables

Les institutions financières intègrent désormais des clauses de suivi du carbone dans les conventions de prêt à la construction, l'environnement bâti représentant 37 % des émissions mondiales. Les modèles de jumeaux numériques qui quantifient le carbone incorporé lors des phases de conception permettent d'obtenir des taux d'intérêt préférentiels, faisant passer l'adoption technologique d'un choix opérationnel à une condition d'accès au capital. L'outil d'analyse carbone de Bentley illustre cette tendance en guidant la sélection des matériaux vers des alternatives à faible teneur en carbone sans dépassement de coûts. La transparence des scores ESG oriente ainsi les évaluations des offres et réduit les écarts de financement.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts initiaux élevés en matériel et logiciels | -2.1% | Mondial, barrières plus élevées dans les marchés émergents | Court terme (≤ 2 ans) |

| Absence de normes de données et d'interopérabilité à l'échelle du secteur | -1.8% | Fragmentation mondiale entre les normes régionales | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité sur les chantiers connectés | -1.6% | Amérique du Nord et Europe en tête, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en numérique chez les entrepreneurs de taille intermédiaire | -1.4% | Mondial, avec des pénuries aiguës dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés en matériel et logiciels

Les suites BIM complètes, les drones et les réseaux IoT nécessitent des dépenses en capital qui pèsent sur la trésorerie des entrepreneurs, en particulier dans les marchés émergents où la location de technologies est limitée. Bien que les modèles par abonnement réduisent les barrières à l'entrée, les dépenses récurrentes suscitent des réticences chez les entreprises opérant avec de faibles marges sur appels d'offres. En Inde, la main-d'œuvre bon marché atténue davantage les perceptions coût-bénéfice, retardant l'adoption généralisée de l'impression 3D. La démonstration du retour sur investissement reste essentielle pour libérer la demande latente.

Absence de normes de données et d'interopérabilité à l'échelle du secteur

Les entreprises de construction jonglent avec une médiane de 11 environnements de données déconnectés, ce qui gonfle les dépenses logicielles et compromet les avantages de la collaboration. La norme ISO 19650 offre un cadre unificateur, mais des mises en œuvre régionales divergentes créent des lacunes de compatibilité dans les projets multinationaux. Les intégrations personnalisées absorbent les budgets informatiques et introduisent des risques de contrôle de version qui érodent les gains de productivité, suscitant des appels à l'accélération des normes ouvertes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type (solution) – Le logiciel BIM ancre les flux de travail numériques

Le sous-segment des logiciels BIM détenait 24,72 % de la part de marché des technologies de la construction en 2025, confirmant son statut de colonne vertébrale des environnements de conception collaborative. Les améliorations continues de la détection des conflits et de la planification 4D intègrent les parties prenantes en amont, établissant des ensembles de données BIM qui alimentent les applications en aval tout au long des cycles de vie des projets. La taille du marché des technologies de la construction attribuée à l'impression 3D et à la construction additive devrait croître à un TCAC de 14,12 %, les avancées en science des matériaux, telles que le béton renforcé au graphène avec 31 % d'émissions en moins, élargissant les cas d'utilisation structurels. Les applications de réalité virtuelle et augmentée se multiplient pour la formation à la sécurité, les modules de réalité virtuelle financés par l'OSHA améliorant la rétention des connaissances sur les risques de chute, un indicateur clé pour les assureurs.

Les plateformes de gestion de projet capitalisent sur les équipes distribuées qui nécessitent une accessibilité au cloud, tandis que la robotique évolue des déploiements pilotes vers des opérations à grande échelle dans les secteurs solaire, des tunnels et du génie civil lourd. L'intelligence artificielle prend de l'élan au-delà de l'automatisation des tâches vers des outils de conception générative qui évaluent des milliers de permutations de mise en page en quelques minutes, une capacité récemment commercialisée dans la suite de conception de sites civils de Bentley. Les jumeaux numériques passent du statut de nouveauté à celui de norme opérationnelle, alignant les programmes de maintenance sur les flux de données de capteurs en temps réel pour une gestion prédictive des actifs.

Par étape du cycle de vie du projet – La pré-construction émerge comme moteur de croissance

L'exécution de la construction représentait la plus grande part à 39,65 % en 2025, les entrepreneurs ayant numérisé les flux de travail sur le terrain avec des drones et des capteurs portables. Néanmoins, les activités de pré-construction enregistrent le TCAC le plus élevé à 14,38 %, car l'optimisation en phase initiale génère des économies en cascade lors des phases de construction et d'exploitation. Les soumissions BIM obligatoires pour la délivrance des permis imposent la modélisation numérique avant le début des travaux, concentrant l'investissement technologique au moment du gel de la conception. Les capacités de conception générative intégrées dans OpenSite+ accélèrent les tests de scénarios, comprimant les fenêtres de planification et stabilisant les budgets.

Les opérations et la maintenance post-construction, actuellement plus modestes, gagnent en importance à mesure que les propriétaires exploitent les jumeaux numériques pour le suivi des performances sur le cycle de vie. L'exemple de surveillance des tunnels en Corée du Sud illustre comment l'intégration de capteurs IoT avec le BIM fournit des déclencheurs de maintenance proactive qui réduisent les temps d'arrêt. À mesure que les contrats basés sur la performance se répandent, les jumeaux numériques créent des revenus récurrents pour les éditeurs de logiciels au-delà de la clôture des projets.

Par utilisateur final – Les entrepreneurs en infrastructure dominent l'adoption

Les entrepreneurs en infrastructure et génie civil lourd ont représenté 29,08 % de la taille du marché des technologies de la construction en 2025 en raison des plans de relance gouvernementaux et de la complexité des mégaprojets. Les machines semi-autonomes adoptées par Construtora Barbosa Mello au Brésil soulignent les gains de sécurité dans les zones à haut risque. Le TCAC prévu de 14,64 % pour ce segment reflète la montée en puissance des pipelines d'infrastructure mondiaux liés à la résilience climatique et aux améliorations de la mobilité. Les constructeurs commerciaux et institutionnels intègrent la collaboration en cloud pour gérer plusieurs sous-traitants, tandis que les promoteurs résidentiels déploient des approches de préfabrication et de construction modulaire pour raccourcir les délais sous la pression de l'offre de logements.

Les maîtres d'ouvrage du secteur public institutionnalisent les normes BIM et de jumeaux numériques dans les documents de passation des marchés, poussant la technologie à travers les chaînes d'approvisionnement. Les promoteurs immobiliers s'appuient sur des références de construction alignées sur les critères ESG pour obtenir des primes de valorisation. Les entrepreneurs corps d'état spécialisés, bien que limités en ressources, adoptent des modèles d'équipement en tant que service qui démocratisent l'accès aux outils avancés.

Analyse géographique

L'Asie-Pacifique a représenté une part de 33,25 % du marché des technologies de la construction en 2025 et est en bonne voie pour un TCAC de 14,31 % jusqu'en 2031. Le segment des bâtiments préfabriqués en Chine ancre la domination régionale et s'aligne sur les objectifs nationaux de neutralité carbone. Les ambitions infrastructurelles de l'Inde — 20 millions de nouveaux logements et des corridors à grande vitesse — créent une piste de croissance considérable malgré une adoption du BIM encore à ses débuts. Les entrepreneurs japonais, prudents face au risque, envisagent des outils numériques pour répondre aux pressions liées aux pénuries de main-d'œuvre et aux incitations gouvernementales à l'amélioration de la productivité.

L'Amérique du Nord bénéficie de mandats systémiques de livraison numérique tels que la directive d'infrastructure « 3D en premier » de Pennsylvanie, qui établit un précédent à l'échelle de l'État pour la documentation de projets basée sur des modèles. Des écosystèmes de capital-risque matures accélèrent l'innovation des startups en matière d'IA et d'intégration robotique, tandis que des réglementations de sécurité bien définies stimulent la demande de technologies de surveillance.

L'Europe impulse la normalisation à travers la législation ISO et sur la divulgation du carbone incorporé, positionnant la région comme un pôle de solutions de suivi des matériaux à faible teneur en carbone. L'initiative MacroBIM de la Pologne complète le leadership précoce de l'agence BIM du Royaume-Uni, créant des modèles exportés à l'échelle mondiale. Le Moyen-Orient et l'Afrique présentent des opportunités émergentes, ancrées par l'exigence de permis BIM de Dubaï et les mégaprojets Vision 2030 de l'Arabie Saoudite qui intègrent des critères de performance numérique. Ces marchés sautent les systèmes hérités, les développements en terrain vierge adoptant des plateformes intégrées dès leur conception.

Paysage concurrentiel

Le marché des technologies de la construction présente une fragmentation modérée, où les principaux écosystèmes logiciels coexistent avec des acteurs de niche spécialisés. Autodesk tire parti de son héritage en conception pour intégrer des modules de coûts et de paiement après l'acquisition de Payapps, tandis que Trimble développe la robotique de terrain via des partenariats et des flottes d'équipements riches en données. L'acquisition de Voyansi par Hexagon pour 14 millions EUR (16,38 millions USD) renforce les services BIM, signalant une stratégie visant à combiner le conseil et le logiciel.[5]Source : Hexagon, « Hexagon acquiert Voyansi », hexagon.com

Bentley Systems se différencie par l'intégration de l'IA, déclarant 349,8 millions USD de revenus au quatrième trimestre 2024 et projetant une croissance en 2025 portée par la demande de jumeaux numériques d'infrastructure. Procore dépasse 1 milliard USD de revenus récurrents annuels avec un taux de rétention brut de 94 %, soulignant l'attrait de la collaboration en cloud pour les entrepreneurs du marché intermédiaire. WakeCap et Buildots ciblent respectivement les niches IoT et vision par ordinateur, proposant des solutions modulaires qui s'intègrent dans des écosystèmes plus larges.

Les partenariats stratégiques s'intensifient à mesure que les fournisseurs de matériel intègrent directement des capteurs dans les machines, permettant des flux de données prêts à l'emploi vers les tableaux de bord de projet. Des opportunités inexploitées subsistent dans les contrats intelligents basés sur la blockchain et les exosquelettes augmentés par l'IA qui combinent sécurité des travailleurs et productivité. La différenciation concurrentielle pivote ainsi sur l'interopérabilité et les informations basées sur les données plutôt que sur des ensembles de fonctionnalités autonomes.

Leaders du secteur des technologies de la construction

Autodesk, Inc.

Trimble Inc.

Procore Technologies, Inc.

Bentley Systems, Incorporated

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Bentley Systems a publié un chiffre d'affaires de 349,8 millions USD au quatrième trimestre 2024, en hausse de 12,6 %, et a projeté un chiffre d'affaires 2025 allant jusqu'à 1,49 milliard USD porté par la dynamique des jumeaux numériques.

- Janvier 2025 : Quikrete Holdings a accepté d'acquérir Summit Materials pour 11,5 milliards USD, dette incluse, consolidant les portefeuilles de granulats, de ciment et de béton prêt à l'emploi.

- Octobre 2024 : Bentley a lancé les capacités d'IA générative OpenSite+ et d'analyse carbone pour la conception automatisée de sites et l'évaluation en temps réel du carbone incorporé.

- Juillet 2024 : WakeCap a acquis Crews by Core et a ouvert un centre de recherche et développement dans la Silicon Valley pour améliorer l'analyse des chantiers assistée par l'IA.

Portée du rapport mondial sur le marché des technologies de la construction

Les technologies de la construction englobent les outils, équipements et méthodologies de pointe employés dans le secteur de la construction pour améliorer l'efficacité, la sécurité et la durabilité. Ce domaine couvre des solutions diverses, notamment l'impression 3D, les drones, la réalité augmentée et les machines automatisées, toutes visant à renforcer les activités de pré-construction et à élever la qualité des matériaux de construction produits. L'étude suit les revenus générés par la vente de solutions et de services de plusieurs fournisseurs du marché. L'étude suit également les tendances de croissance sous-jacentes et les impacts macroéconomiques sur le marché.

Le marché des technologies de la construction est segmenté par type (solutions [réalité virtuelle et augmentée, intelligence artificielle, impression 3D, logiciel de modélisation des données du bâtiment (BIM), collecte automatisée de données et analyse prédictive, drones, robotique, logiciel de gestion de projet, équipements portables, autres types (jumeau numérique, technologie durable, technologie blockchain, simulation 4D, etc.)] et services) et géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions | Réalité virtuelle et augmentée |

| Logiciel de modélisation des données du bâtiment (BIM) | |

| Plateformes de gestion de projet et de collaboration | |

| Drones et véhicules aériens sans pilote | |

| Robotique et équipements autonomes | |

| Impression 3D et construction additive | |

| Intelligence artificielle et apprentissage automatique | |

| Collecte automatisée de données et analyse prédictive | |

| Équipements portables et exosquelettes | |

| Jumeau numérique et simulation 4D/5D | |

| Technologies de construction durable et écologique | |

| Blockchain pour la chaîne d'approvisionnement et les paiements | |

| Services | Conseil et intégration |

| Services gérés | |

| Formation et support |

| Pré-construction (conception et ingénierie) |

| Exécution de la construction |

| Post-construction (opérations et maintenance) |

| Entreprises de construction résidentielle |

| Constructeurs commerciaux et institutionnels |

| Entrepreneurs en infrastructure et génie civil lourd |

| Entrepreneurs corps d'état spécialisés |

| Maîtres d'ouvrage gouvernementaux et du secteur public |

| Promoteurs immobiliers |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Solutions | Réalité virtuelle et augmentée | |

| Logiciel de modélisation des données du bâtiment (BIM) | |||

| Plateformes de gestion de projet et de collaboration | |||

| Drones et véhicules aériens sans pilote | |||

| Robotique et équipements autonomes | |||

| Impression 3D et construction additive | |||

| Intelligence artificielle et apprentissage automatique | |||

| Collecte automatisée de données et analyse prédictive | |||

| Équipements portables et exosquelettes | |||

| Jumeau numérique et simulation 4D/5D | |||

| Technologies de construction durable et écologique | |||

| Blockchain pour la chaîne d'approvisionnement et les paiements | |||

| Services | Conseil et intégration | ||

| Services gérés | |||

| Formation et support | |||

| Par étape du cycle de vie du projet | Pré-construction (conception et ingénierie) | ||

| Exécution de la construction | |||

| Post-construction (opérations et maintenance) | |||

| Par utilisateur final | Entreprises de construction résidentielle | ||

| Constructeurs commerciaux et institutionnels | |||

| Entrepreneurs en infrastructure et génie civil lourd | |||

| Entrepreneurs corps d'état spécialisés | |||

| Maîtres d'ouvrage gouvernementaux et du secteur public | |||

| Promoteurs immobiliers | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des technologies de la construction en 2026 ?

La taille du marché des technologies de la construction a atteint 6,37 milliards USD en 2026.

Quel est le TCAC projeté pour les technologies de la construction jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 12,58 % de 2026 à 2031.

Quel type de solution détient la plus grande part de marché des technologies de la construction ?

Le logiciel BIM est en tête avec une part de 24,72 % en 2025.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les entrepreneurs en infrastructure et génie civil lourd affichent la croissance la plus élevée avec un TCAC de 14,64 %.

Dernière mise à jour de la page le: