Taille et Part du Marché de la Solution Saline Normale pour Usage Parentéral

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

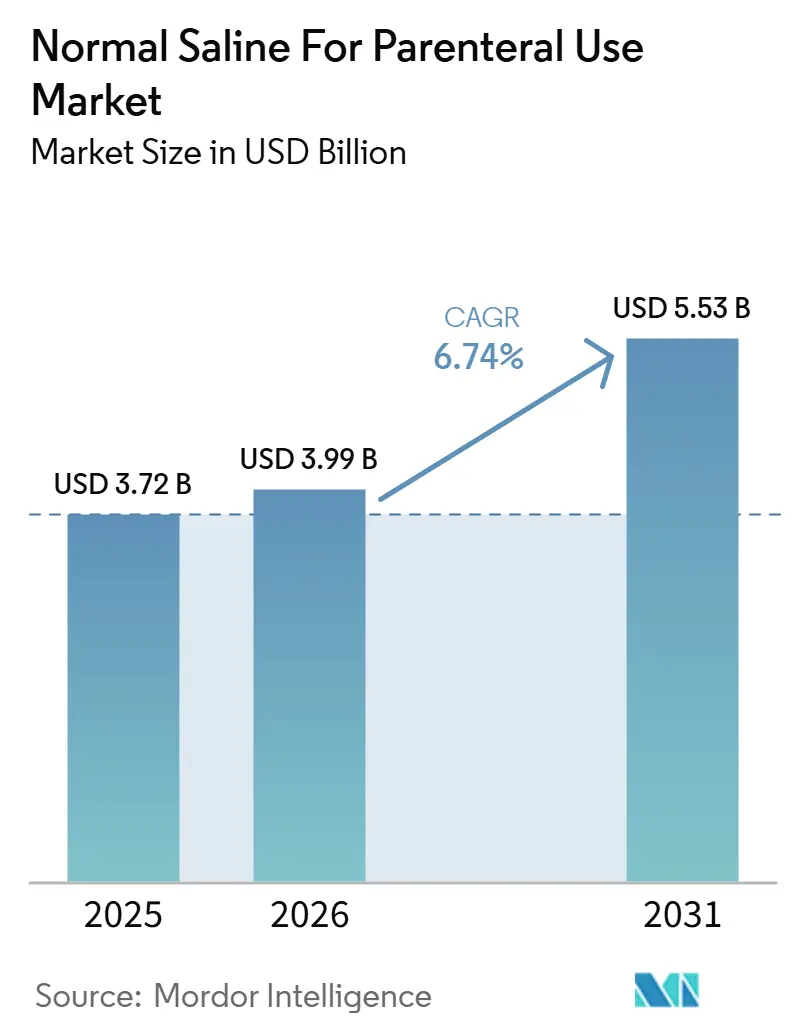

| Taille du Marché (2026) | 3.99 Milliards de dollars |

| Taille du Marché (2031) | 5.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

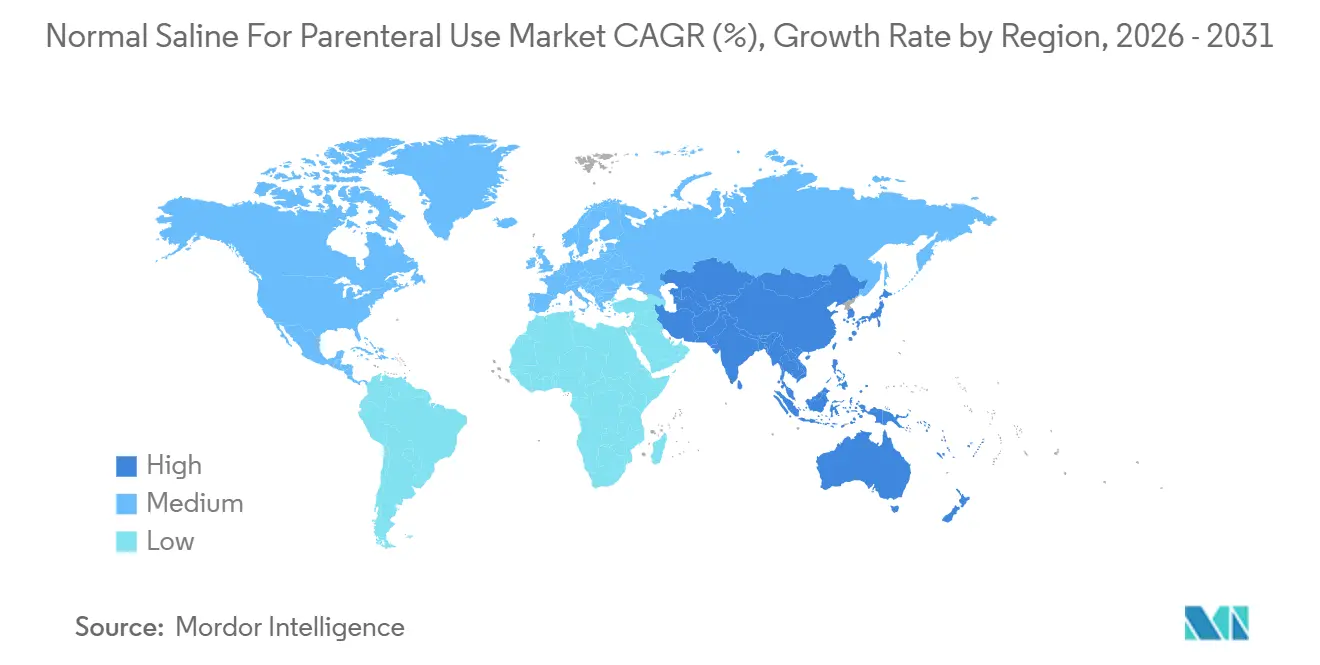

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Solution Saline Normale pour Usage Parentéral par Mordor Intelligence

La taille du Marché de la Solution Saline Normale pour Usage Parentéral était évaluée à 3,72 milliards USD en 2025 et devrait croître de 3,99 milliards USD en 2026 pour atteindre 5,53 milliards USD d'ici 2031, à un TCAC de 6,74 % durant la période de prévision (2026-2031).

Cette trajectoire de croissance est portée par des facteurs tels que la concentration de la chaîne d'approvisionnement, l'augmentation des volumes chirurgicaux mondiaux et le développement rapide des infrastructures dans les économies émergentes. À la suite de la panne de Baxter en 2024, le contrôle réglementaire s'est intensifié, incitant les hôpitaux à diversifier leurs fournisseurs et à maintenir des stocks de sécurité plus importants. Le marché bénéficie également de la migration des procédures électives vers des environnements ambulatoires, où les formats de volume intermédiaire dominent, ainsi que de normes de contrôle des infections plus strictes qui accélèrent l'adoption des seringues de rinçage préremplies. Sur le plan concurrentiel, trois multinationales détiennent une part de marché dominante, tandis que les fabricants asiatiques à faible coût captent une part croissante des appels d'offres en Afrique et en Amérique latine. Les préoccupations environnementales liées aux plastiques à usage unique et un léger glissement clinique vers les cristalloïdes équilibrés exercent des pressions supplémentaires. En réponse, les principaux fabricants adoptent des emballages sans PVC et diversifient leurs portefeuilles de produits pour atténuer ces défis.

Principaux Enseignements du Rapport

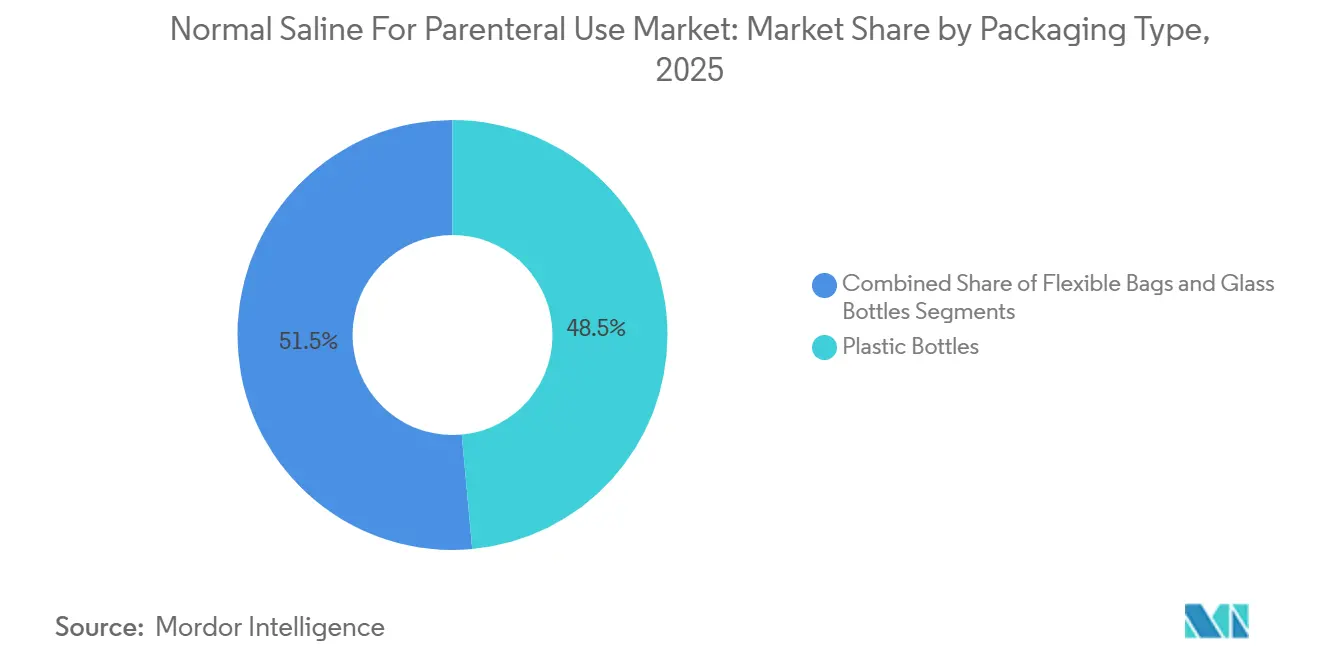

- Par type d'emballage, les bouteilles en plastique ont représenté 48,54 % de la part des revenus en 2025, tandis que les poches souples devraient se développer à un TCAC de 8,54 % jusqu'en 2031.

- Par taille de volume, le segment 101–250 mL a détenu 55,43 % de la part de marché de la Solution Saline Normale pour Usage Parentéral en 2025 ; la gamme 251–500 mL devrait progresser à un TCAC de 8,43 % jusqu'en 2031.

- Par application, l'injection intraveineuse a représenté une part de 71,34 % de la taille du marché de la Solution Saline Normale pour Usage Parentéral en 2025, tandis que les solutions de rinçage/verrouillage de cathéter devraient s'accélérer à un TCAC de 8,65 % jusqu'en 2031.

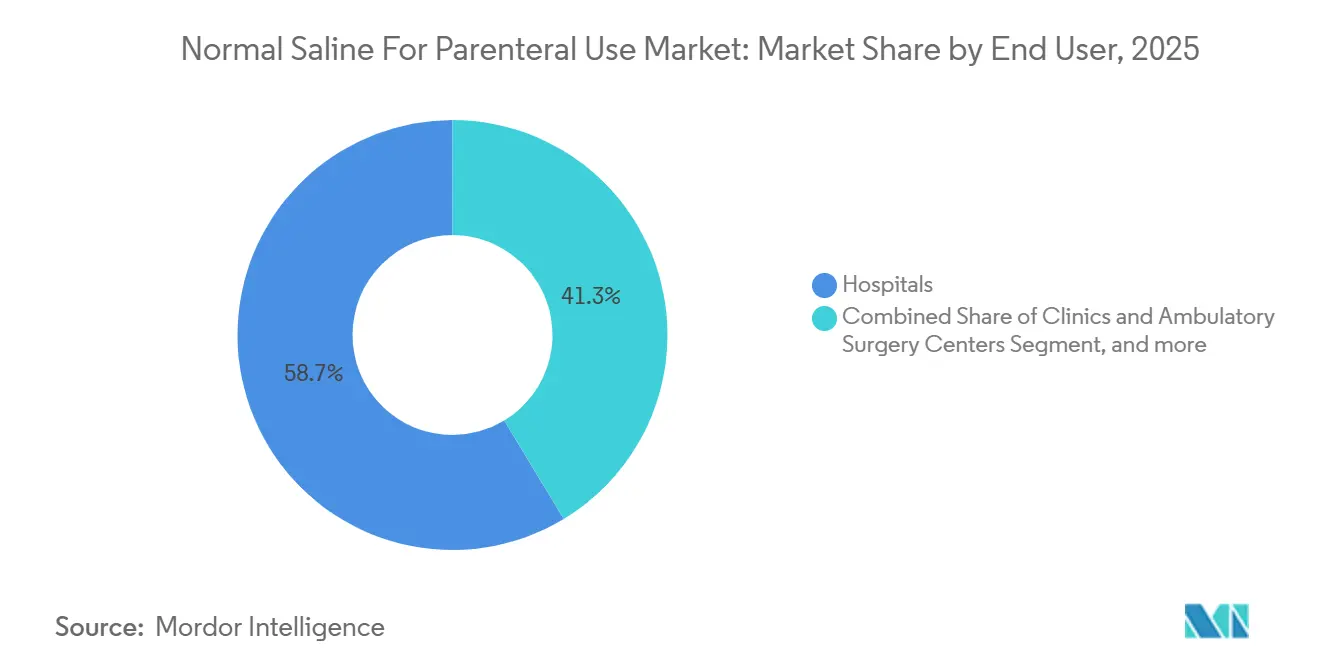

- Par utilisateur final, les hôpitaux ont été en tête avec 58,65 % de la part des revenus en 2025 ; les cliniques et les centres de chirurgie ambulatoire devraient être le canal à la croissance la plus rapide avec un TCAC de 9,43 % jusqu'en 2031.

- Par canal de distribution, les appels d'offres directs et les contrats d'achats groupés ont représenté 48,65 % des ventes de 2025 ; les distributeurs et les grossistes devraient afficher un TCAC de 9,21 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,67 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 7,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Solution Saline Normale pour Usage Parentéral

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Volumes Mondiaux de Procédures Chirurgicales | +1.8% | Mondial, plus fort en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Charge Croissante des Maladies Chroniques | +1.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion des Infrastructures de Santé | +1.3% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Adoption de Solutions IV Stériles Prêtes à l'Emploi | +1.0% | Amérique du Nord et Europe ; progression vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Localisation de la Chaîne d'Approvisionnement Post-Pandémie | +0.9% | Amérique du Nord et Europe ; effet secondaire en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la Perfusion à Domicile et en Ambulatoire | +0.7% | Amérique du Nord et Europe ; centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes Mondiaux de Procédures Chirurgicales

Chaque intervention chirurgicale nécessite un accès intraveineux pour l'anesthésie, la réanimation liquidienne et l'administration de médicaments, liant ainsi directement le nombre de procédures à la demande en solution saline. Le Royaume-Uni a enregistré 2,35 millions de visites aux urgences en décembre 2024, soit une augmentation de 7,6 % en glissement annuel, signalant une demande refoulée qui se convertit en interventions chirurgicales à mesure que les capacités s'élargissent. La Belgique a réalisé 20 712 procédures pour 100 000 habitants au cours de la dernière année de référence, tandis que l'Afrique subsaharienne affiche une moyenne inférieure à 500, soulignant le potentiel de croissance à mesure que les économies émergentes ajoutent des blocs opératoires. Aux États-Unis, plus de 6 100 centres de chirurgie ambulatoire certifiés par Medicare traitent désormais des cas orthopédiques et ophtalmologiques à fort volume, consolidant la demande de poches de 101–250 mL et de 251–500 mL qui équilibrent les déchets et la flexibilité procédurale. Ces tendances s'alignent avec les métriques du segment à la croissance la plus rapide notées sur le marché de la solution saline normale pour usage parentéral. Les hôpitaux et les centres ambulatoires façonnent ainsi à la fois le volume de base et l'évolution du mix produit vers des tailles intermédiaires.

Charge Croissante des Maladies Chroniques et Hospitalisations

Les maladies chroniques entraînent des hospitalisations fréquentes qui consomment de grands volumes de fluides parentéraux pour l'hydratation et l'administration de médicaments. Six adultes américains sur 10 vivent avec au moins une maladie chronique, entraînant environ 36 millions d'admissions par an, chacune impliquant plusieurs litres de solution saline. La population européenne de plus de 65 ans a atteint 21 % en 2023, portant les taux de sortie à 155 pour 1 000 habitants et soutenant une demande stable en fluides de maintien. La Chine prévoit plus de 300 millions de citoyens de plus de 60 ans d'ici 2025, une vague démographique qui amplifie le débit des patients hospitalisés en dehors des grandes villes côtières. Bien que ces volumes stimulent le marché de la solution saline normale pour usage parentéral, les régimes d'achats centralisés en Chine et dans plusieurs États de l'UE compriment les prix unitaires, mettant à l'épreuve l'expansion des marges pour les fabricants sans usines à grande échelle et à faible coût. L'effet net soutient la croissance du chiffre d'affaires mais pèse sur la rentabilité, favorisant une consolidation continue.

Expansion des Infrastructures de Santé dans les Économies Émergentes

L'Inde a élargi sa capacité en lits d'hôpitaux de 469 672 en 2005 à 849 206 en 2021, tandis que le ministère de la Santé d'Indonésie vise à ce que 90 % des centres de soins primaires soient approvisionnés en médicaments essentiels d'ici 2029. Le Vietnam a attiré 200 millions USD d'investissements dans les injectables stériles entre 2023 et 2024, alors que les acteurs régionaux mettent en place des lignes de production de fluides parentéraux à grand volume. Le Kelun Group en Chine exploite plus de 30 usines de fluides IV et exporte vers 80 pays, tirant parti de coûts de main-d'œuvre plus bas pour remporter des appels d'offres en Afrique et en Amérique latine. Ces développements raccourcissent les chaînes d'approvisionnement, introduisent de nouveaux concurrents régionaux et orientent la croissance vers l'Asie-Pacifique, qui enregistre le CAGR le plus rapide au sein du marché de la solution saline normale pour usage parentéral. La pénétration réussie des appels d'offres à haute valeur en Amérique du Nord et en Europe dépend toujours du respect de la préqualification de l'OMS et des audits GMP stricts.

Adoption Croissante de Solutions IV Stériles Prêtes à l'Emploi

Les pénuries de main-d'œuvre en pharmacie hospitalière et les mandats de prévention des infections alimentent le passage des produits préparés en pharmacie aux poches et seringues préremplies. Les seringues de rinçage salin préremplies éliminent les prélèvements manuels à partir de flacons multidoses et réduisent la contamination par contact, un avantage mis en évidence par l'Institut pour des Pratiques Médicamenteuses Sûres[1]Institut pour des Pratiques Médicamenteuses Sûres, "Considérations de sécurité avec les seringues préremplies," ismp.org. Les poches Viaflex de Baxter et les conteneurs Ecoflac de B. Braun offrent une compatibilité avec les systèmes fermés, s'alignant sur les normes de la Commission Mixte et minimisant les risques d'infection sur cathéter central. La pénurie de Baxter en 2024 a contraint les hôpitaux américains à adopter des protocoles de conservation, soulignant la valeur opérationnelle des petites tailles de poches et des formats prêts à l'emploi lors des perturbations d'approvisionnement. À mesure que la capacité de fabrication se normalise, la demande reviendra aux trajectoires d'avant l'incident, mais avec une préférence durable pour les solutions stockées et prêtes à être perfusées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de Conformité Réglementaire et de Qualité | −1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pression sur les Prix des Matières Premières | −0.9% | Mondial, accentué par les achats centralisés | Moyen terme (2-4 ans) |

| Glissement Clinique vers les Cristalloïdes Équilibrés | −0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Préoccupations Environnementales liées aux Emballages Plastiques | −0.5% | Europe et Amérique du Nord ; Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes de Conformité Réglementaire et de Qualité

Les usines d'injectables stériles doivent se conformer à la réglementation FDA 21 CFR Partie 211 et à l'Annexe 1 GMP de l'EMA de 2022, dont les règles plus strictes sur les procédés aseptiques font grimper les coûts d'investissement pour les nouvelles installations jusqu'à 100 millions USD[2]Agence Européenne des Médicaments, "Annexe 1 Fabrication de Médicaments Stériles," europa.eu. La FDA a émis 12 lettres d'avertissement pour des violations liées aux médicaments stériles en 2024, illustrant comment même des écarts mineurs peuvent interrompre la production. La fermeture de Baxter due aux inondations a révélé que la conformité stricte ne protège pas entièrement contre les catastrophes naturelles, tandis que le redémarrage a nécessité une requalification extensive des salles blanches, retardant le retour sur le marché. Les barrières élevées freinent l'intérêt des nouveaux entrants, maintenant la production concentrée parmi les acteurs établis, mais créant également un risque systémique lorsqu'une seule usine est défaillante. L'impact résultant retranche 1,2 point de pourcentage du CAGR potentiel du marché de la solution saline normale pour usage parentéral dans les régions fortement réglementées.

Préoccupations Environnementales liées aux Emballages Plastiques à Usage Unique

Le secteur de la santé représente 5,9 % des émissions de gaz à effet de serre aux États-Unis, et les poches IV constituent une part visible des déchets à usage unique[3]Santé Sans Nuisance, "Rapport sur l'Empreinte Climatique du Secteur de la Santé," noharm.org. Les appels d'offres européens évaluent de plus en plus les offres sur la durabilité, incitant les hôpitaux à se tourner vers des emballages sans PVC comme l'Ecoflac de B. Braun, qui affiche une prime de prix de 12 % mais réduit l'exposition au DEHP. La directive européenne sur les plastiques à usage unique ne couvre pas actuellement les dispositifs médicaux, mais les règles croissantes de comptabilité carbone renforceront le contrôle d'ici 2027. Les hôpitaux dans les villes asiatiques densément peuplées explorent également des projets pilotes de recyclage, suggérant une future charge de coûts que les marques établies peuvent absorber plus facilement que les petits entrants. La pression résultante sur le marché de la solution saline normale pour usage parentéral est modeste mais persistante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Emballage : Les Poches Souples Surpasseront les Conteneurs Rigides

La part de marché des bouteilles en plastique a atteint 48,54 % des revenus mondiaux en 2025, mais les poches souples sont en bonne voie pour un TCAC de 8,54 % jusqu'en 2031 en raison de l'efficacité du stockage et de la réduction des charges de fret. Ces formats souples réduisent l'empreinte d'entreposage d'environ 60 %, un avantage décisif pour les hôpitaux urbains où l'espace commande des loyers élevés. Les poches non-PVC Ecoflac de B. Braun et Viaflex de Baxter remportent déjà des appels d'offres européens pondérés par la durabilité, tandis que les établissements asiatiques axés sur les coûts adoptent des poches en PVC mais pourraient changer de cap si les mandats de recyclage se renforcent. Les bouteilles en plastique restent préférées pour les perfusions par gravité manuelle à domicile, où les patients apprécient la rigidité et la visibilité du débit, maintenant une base importante malgré une croissance plus lente. Les bouteilles en verre servent désormais des marchés de niche dans certaines parties de l'Afrique et de l'Amérique latine où la verrerie réutilisable est encore stérilisée, mais leur part mondiale continue de s'éroder.

Les fabricants intègrent des poches avec des dispositifs de transfert en système fermé pour réduire la contamination, une caractéristique qui s'aligne avec les contrôles des infections post-pandémiques. Les économies logistiques comptent également : une palette de poches souples pèse jusqu'à 20 % de moins que des contenants rigides remplis de manière équivalente, réduisant les émissions de transport et les coûts. Les hôpitaux du nord-est des États-Unis ont signalé un retour sur investissement de neuf mois après être passés aux formats en poches, une fois les frais de gestion des déchets et les économies d'espace au sol comptabilisés. À l'inverse, des questions de recyclabilité persistent car les films polymères multicouches compliquent le tri des flux de déchets. Les producteurs explorant des films monomatériaux ou chimiquement recyclables pourraient prendre de l'avance à mesure que les règles de reporting carbone se resserrent.

Par Taille de Volume : Les Poches de Taille Intermédiaire Soutiennent la Croissance Ambulatoire

La catégorie 101–250 mL a dominé le marché de la Solution Saline Normale pour Usage Parentéral avec une part de 55,43 % en 2025, portée par son adéquation avec les protocoles de dilution des antibiotiques et d'hydratation de routine. Les poches intermédiaires de 251–500 mL sont le leader de croissance évident, progressant à un TCAC de 8,43 % alors que les centres de chirurgie ambulatoire standardisent sur des tailles qui minimisent les déchets lors de procédures de 60 à 180 minutes. Les grands contenants de 501–1 000 mL se développent largement avec la demande des unités de soins intensifs mais sans vent favorable spécifique au segment.

La migration ambulatoire influence l'adoption des gammes intermédiaires, car les payeurs orientent les cas de faible acuité loin des lits hospitaliers plus coûteux. Ce changement s'articule avec les tendances de la perfusion à domicile où les pompes portables favorisent des réservoirs de 250 mL maniables. Les seringues de rinçage préremplies, généralement de 3 à 10 mL, constituent un micro-segment à croissance rapide grâce aux programmes de réduction des infections liées aux cathéters veineux centraux. Les hôpitaux américains dépensent environ 48 000 USD par infection liée aux cathéters veineux centraux, ce qui justifie aisément la prime des seringues lorsque les taux d'infection diminuent. Cependant, l'inflation des matières premières met à l'épreuve la rentabilité des seringues, à moins qu'elle ne soit compensée par des lignes d'assemblage hautement automatisées.

Par Application : Les Protocoles de Contrôle des Infections Propulsent les Solutions de Rinçage

Les utilisations par injection intraveineuse ont représenté 71,34 % des revenus de 2025, mais la croissance s'aligne sur la trajectoire générale du marché. Les solutions de rinçage/verrouillage de cathéter affichent le rythme le plus rapide avec un TCAC de 8,65 % jusqu'en 2031, catalysé par les exigences d'accréditation de la Commission mixte qui donnent la priorité aux seringues préremplies pour l'entretien des voies centrales. Les hôpitaux rapportent que l'obligation d'utiliser des rinçages à usage unique a réduit les incidents de contamination signalés de 15 %, soulignant la justification clinique. Les fabricants répondent avec des emballages stériles prêts à l'emploi qui libèrent le personnel infirmier autrement occupé à prélever de la solution saline dans des flacons en vrac. L'intégration avec des connecteurs fermés, comme on le voit dans le portefeuille d'ICU Medical, rationalise davantage le flux de travail.

Par Utilisateur Final : Les Environnements Ambulatoires Surpassent les Hôpitaux

Les hôpitaux génèrent encore 58,65 % des dépenses, mais progressent modérément chaque année à mesure que l'expansion des lits se stabilise dans les économies matures. Les cliniques et les centres de chirurgie ambulatoire, en revanche, croîtront de 9,43 % par an, portés par les incitations des payeurs et les avancées technologiques qui permettent des procédures ambulatoires de plus haute acuité. Les établissements de soins à domicile suivent de près, car les pompes portables et des codes de remboursement plus larges étendent la thérapie dans les salons. Ce pivot favorise les poches et seringues de plus petite taille, obligeant les fabricants à ajuster leurs mix de production. Les hôpitaux répondent en formant des filiales ambulatoires, mais les équipements de préparation installés les lient aux formats de grand volume hérités, limitant leur agilité.

Par Canal de Distribution : Les Grossistes Érodent la Domination des Groupements d'Achats

Les appels d'offres directs et les accords d'achats groupés ont contrôlé 48,65 % des ventes de 2025. Les distributeurs et les grossistes, capables d'effectuer des livraisons rapides en cas de crise, captent des parts à un TCAC de 9,21 % jusqu'en 2031. McKesson, AmerisourceBergen et Cardinal Health développent la logistique réfrigérée et les programmes de stocks d'urgence pour répondre à cette demande croissante. Les pharmacies en ligne restent une niche ; des règles strictes sur les ordonnances et les défis de la chaîne du froid maintiennent la pénétration modeste malgré un élan de TCAC modéré. Les stratégies à double source figurent désormais en bonne place dans les tableaux de bord des achats, favorisant les fabricants capables d'assurer un approvisionnement omnicanal.

Analyse Géographique

L'Amérique du Nord a généré 42,67 % des revenus mondiaux en 2025 en raison de la maturité du marché et de la substitution progressive par des cristalloïdes équilibrés. Les dommages causés par l'ouragan de 2024 qui a mis à l'arrêt l'usine North Cove de Baxter ont révélé les risques d'une production concentrée ; les orientations de conservation ultérieures de la FDA et la diversification des fournisseurs des organisations d'achats groupés ont des effets durables sur la stratégie d'approvisionnement. Le système à payeur unique du Canada et le rôle du Mexique en tant que site de délocalisation de proximité influencent tous deux la dynamique régionale, les coûts de main-d'œuvre plus bas du Mexique attirant de nouvelles capacités visant la demande américaine.

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 7,54 % jusqu'en 2031, portée par le développement des infrastructures en Chine, en Inde, au Vietnam et en Indonésie. Le groupe Kelun de Chine exporte vers 80 pays, capitalisant sur ses avantages en termes de coûts, tandis que l'initiative « Make in India » renforce la fabrication nationale et la capacité d'exportation. Les nations d'Asie du Sud-Est reçoivent des investissements directs étrangers qui ajoutent des lignes d'injectables stériles, resserrant les chaînes d'approvisionnement régionales et réduisant la dépendance aux importations européennes. Les marchés matures comme le Japon continuent de croître, reflétant l'augmentation des volumes de procédures dans les populations vieillissantes, équilibrée par les efforts de maîtrise des coûts.

L'Europe a représenté un pourcentage significatif des dépenses mondiales en 2025. La révision des règles de l'Annexe 1 augmente les dépenses de conformité, consolidant la production parmi les grands acteurs comme Fresenius Kabi et B. Braun. Le vieillissement démographique continue de stimuler la demande de base, mais les mesures d'austérité en Europe du Sud et le virage du Royaume-Uni vers la chirurgie ambulatoire modèrent le volume global. Les directives de durabilité de l'Union européenne influencent davantage les décisions d'emballage, favorisant les lignes non-PVC qui commandent de légères primes de prix.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud combinés représentaient une part mineure des revenus de 2025. Les pays du Conseil de coopération du Golfe investissent dans des hôpitaux tertiaires qui favorisent les solutions prêtes à l'emploi haut de gamme, tandis que les appels d'offres africains récompensent souvent le moins-disant, bénéficiant aux fournisseurs chinois et indiens. L'expansion des soins de santé universels au Brésil génère une demande constante mais soumet les fournisseurs à des plafonds de prix de référence qui limitent les marges. Dans l'ensemble, la croissance des marchés émergents dépasse celle des régions développées, rééquilibrant le portefeuille géographique des producteurs multinationaux.

Paysage Concurrentiel

Le marché de la solution saline normale pour usage parentéral reste modérément concentré. Baxter, Fresenius Kabi et B. Braun détiennent collectivement une part mondiale significative en 2025, mais l'incident de North Cove a démontré que l'échelle ne garantit pas la continuité de l'approvisionnement. L'acquisition par ICU Medical de Smiths Medical pour 2,4 milliards USD a signalé un pivot vers des solutions thérapeutiques groupées, couplant des pompes avec des consommables pour capter des flux de revenus intégrés à plus haute marge. Les fabricants chinois Kelun Group et Cisen Pharmaceutical s'appuient sur des bases de coûts ultra-faibles pour remporter des contrats sensibles aux prix en Afrique et en Amérique latine, bien que des audits qualité stricts limitent leur pénétration des appels d'offres nord-américains et ouest-européens.

La différenciation stratégique s'aligne sur les priorités régionales. Les acteurs occidentaux établis investissent dans des films non-PVC et la compatibilité avec les systèmes fermés pour répondre aux critères de durabilité et de contrôle des infections, tandis que les producteurs asiatiques misent sur l'optimisation des coûts grâce à des usines à haut volume. L'innovation de procédé reste progressive ; le remplissage automatisé et la surveillance environnementale en temps réel sont standard, mais le statut de produit de base maintient les dépenses de recherche et développement modestes. Les changements réglementaires imposent désormais une planification de la redondance, favorisant les multinationales disposant de sites géographiquement dispersés. Les producteurs régionaux plus petits se concentrent soit sur les seringues de rinçage de niche, soit se positionnent comme conditionneurs sous contrat pour les marques mondiales.

Les fabricants explorent également le regroupement de services. Fresenius Kabi propose une gestion totale de la thérapie intraveineuse, incluant des pompes, des accessoires et des plateformes lectroniques de gestion des stocks qui fidélisent les clients dans des accords pluriannuels. B. Braun remporte des appels d'offres européens haut de gamme en combinant des poches Ecoflac avec des partenariats de recyclage qui facilitent le reporting de détournement des déchets des hôpitaux. Pendant ce temps, les relations avec les distributeurs se resserrent : McKesson et Cardinal Health signent des contrats pluriannuels de garantie d'approvisionnement qui pénalisent les livraisons manquées, élevant le niveau d'exigence en matière de fiabilité opérationnelle.

Leaders du Secteur de la Solution Saline Normale pour Usage Parentéral

Baxter International Inc.

Fresenius Kabi AG

Kelun Group

B. Braun Melsungen AG

ICU Medical, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Selon 2 Minute Medicine, les enfants hospitalisés devraient recevoir des liquides isotoniques, tels que la solution saline normale à 0,9 %, plutôt que des solutions hypotoniques pour leurs besoins d'entretien de routine.

- Octobre 2025 : B. Braun Medical Inc. (B. Braun), un acteur reconnu dans la thérapie par perfusion et la fabrication pharmaceutique, a lancé le Midazolam en injection de chlorure de sodium à 0,8 % sur le marché américain. Les injections sans conservateur seront proposées en deux concentrations : 50 mg dans 50 mL et 100 mg dans 100 mL.

Périmètre du Rapport sur le Marché Mondial de la Solution Saline Normale pour Usage Parentéral

Selon le périmètre du rapport, la solution saline normale pour usage parentéral est une solution stérile et isotonique de chlorure de sodium à 0,9 % dans l'eau, administrée par voie intraveineuse pour maintenir l'équilibre hydrique et électrolytique. Elle est couramment utilisée pour l'hydratation, l'administration de médicaments et comme vecteur pour d'autres thérapies intraveineuses. La solution imite étroitement le plasma naturel de l'organisme, garantissant un traitement sûr et efficace.

Le Marché de la Solution Saline Normale pour Usage Parentéral est segmenté par type d'emballage (poches souples, bouteilles en plastique et bouteilles en verre), taille de volume (≤100 mL, 101–250 mL, 251–500 mL et 501–1 000 mL), application (injection intraveineuse, injection intramusculaire, rinçage/verrouillage de cathéter), utilisateur final (hôpitaux, cliniques et centres de chirurgie ambulatoire, et établissements de soins de santé à domicile), canal de distribution (appels d'offres directs et achats groupés, distributeurs/grossistes et pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Poches Souples |

| Bouteilles en Plastique |

| Bouteilles en Verre |

| ≤100 mL |

| 101 - 250 mL |

| 251 - 500 mL |

| 501 - 1 000 mL |

| Injection Intraveineuse |

| Injection Intramusculaire |

| Rinçage / Verrouillage de Cathéter |

| Hôpitaux |

| Cliniques et Centres de Chirurgie Ambulatoire |

| Environnements de Soins à Domicile |

| Appels d'Offres Directs et Achats Groupés |

| Distributeurs / Grossistes |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Emballage | Poches Souples | |

| Bouteilles en Plastique | ||

| Bouteilles en Verre | ||

| Par Taille de Volume | ≤100 mL | |

| 101 - 250 mL | ||

| 251 - 500 mL | ||

| 501 - 1 000 mL | ||

| Par Application | Injection Intraveineuse | |

| Injection Intramusculaire | ||

| Rinçage / Verrouillage de Cathéter | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques et Centres de Chirurgie Ambulatoire | ||

| Environnements de Soins à Domicile | ||

| Par Canal de Distribution | Appels d'Offres Directs et Achats Groupés | |

| Distributeurs / Grossistes | ||

| Pharmacies en Ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la solution saline normale pour usage parentéral d'ici 2031 ?

Le marché devrait atteindre 5,53 milliards USD d'ici 2031 sur la base d'un CAGR de 6,74 %.

Quelle région affichera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 7,54 % jusqu'en 2031, portée par le développement des infrastructures hospitalières en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les poches IV souples gagnent-elles des parts sur les bouteilles en plastique ?

Les poches souples réduisent l'espace de stockage jusqu'à 60 %, diminuent le poids du fret et répondent de plus en plus aux exigences de durabilité dans les principaux appels d'offres.

Comment la fermeture de l'usine Baxter en 2024 a-t-elle affecté la dynamique de l'offre ?

La panne a supprimé 60 % de la capacité américaine en fluides IV, déclenché des déclarations de pénurie de la FDA et contraint les hôpitaux à diversifier leurs fournisseurs, remodelant les contrats d'achat.

Quel segment d'application se développe le plus rapidement ?

Les solutions de rinçage et de verrouillage de cathéter, stimulées par les mandats de contrôle des infections, croissent à un TCAC de 8,65 % jusqu'en 2031.

Quelles stratégies concurrentielles les leaders du marché utilisent-ils pour maintenir leurs parts ?

Les leaders investissent dans des emballages sans PVC, la redondance géographique et des offres de produits intégrées qui associent la solution saline à des pompes à perfusion et des accessoires.

Dernière mise à jour de la page le: