Taille et part de marché des pompes à perfusion intraveineuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.34 Milliards de dollars |

| Taille du Marché (2031) | 14.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

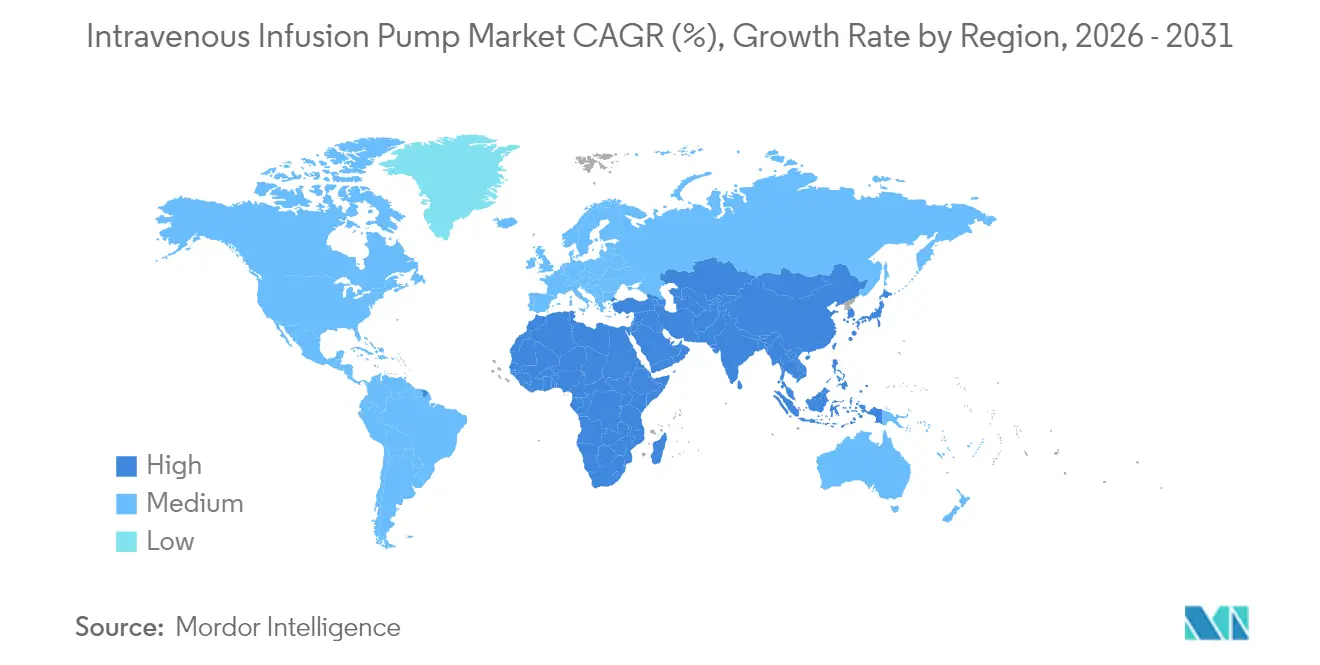

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

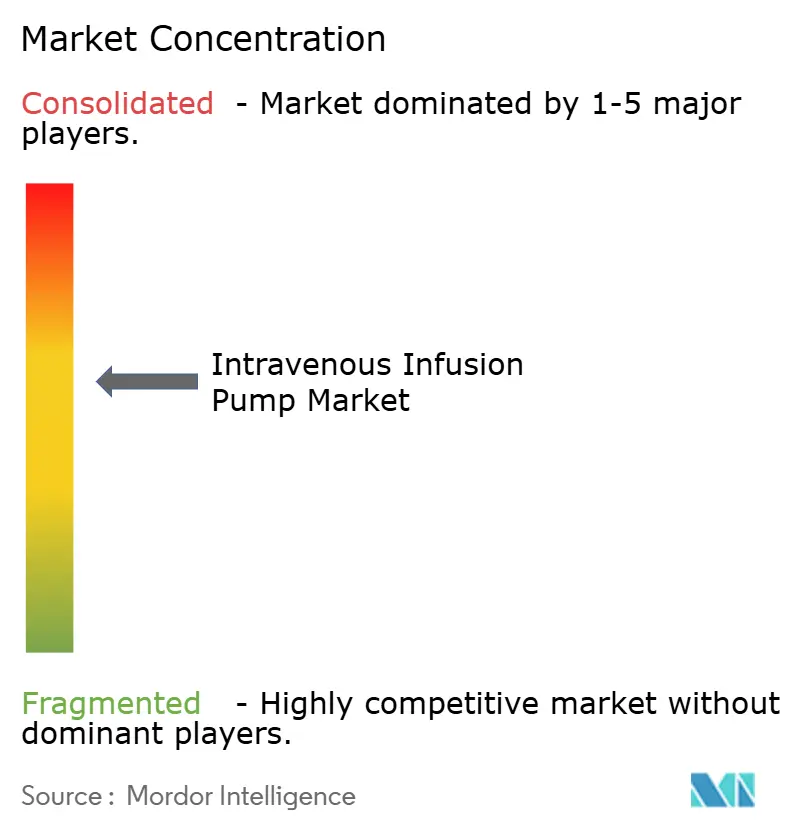

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à perfusion intraveineuse par Mordor Intelligence

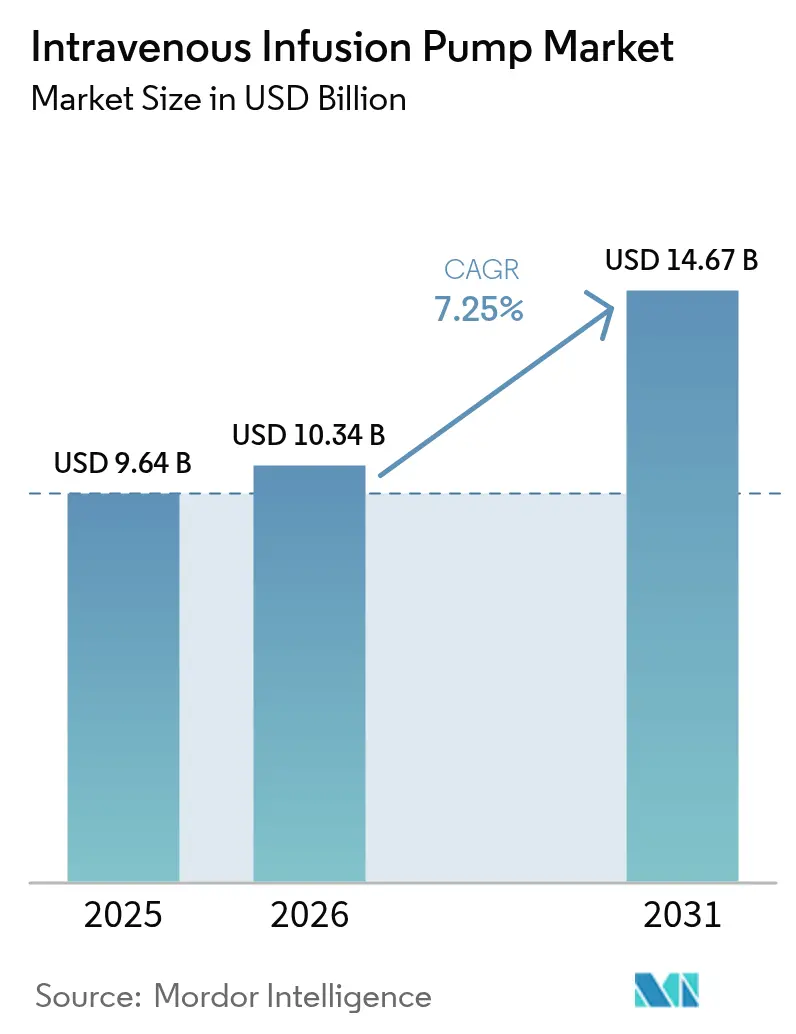

La taille du marché des pompes à perfusion intraveineuse en 2026 est estimée à 10,34 milliards USD, en croissance par rapport à la valeur de 2025 de 9,64 milliards USD, avec des projections pour 2031 montrant 14,67 milliards USD, croissant à un CAGR de 7,25 % sur la période 2026-2031.

Le marché des pompes à perfusion intraveineuse continue de s'éloigner des systèmes à gravité pour se tourner vers des plateformes intelligentes pilotées par logiciel, synchronisées avec les dossiers médicaux électroniques et utilisant l'intelligence artificielle pour l'optimisation des doses. Le vieillissement des populations, la prévalence croissante des maladies chroniques et la volonté de mettre en place des soins de santé numérisés et axés sur la valeur alimentent collectivement une demande soutenue dans les hôpitaux, les centres ambulatoires et les environnements à domicile. L'adoption dans l'environnement domestique progresse le plus rapidement, aidée par une surveillance connectée au cloud qui maintient les patients en toute sécurité sous traitement tout en réduisant les réadmissions. L'Amérique du Nord reste le principal marché commercial, mais le développement accéléré des infrastructures en Asie commence à remodeler les priorités d'approvisionnement et l'orientation concurrentielle. Le risque lié à la chaîne d'approvisionnement s'est manifesté lorsque l'ouragan Helene a perturbé une installation clé, incitant les prestataires à diversifier leurs sources d'approvisionnement et les fabricants à régionaliser leurs empreintes de production.

Principaux enseignements du rapport

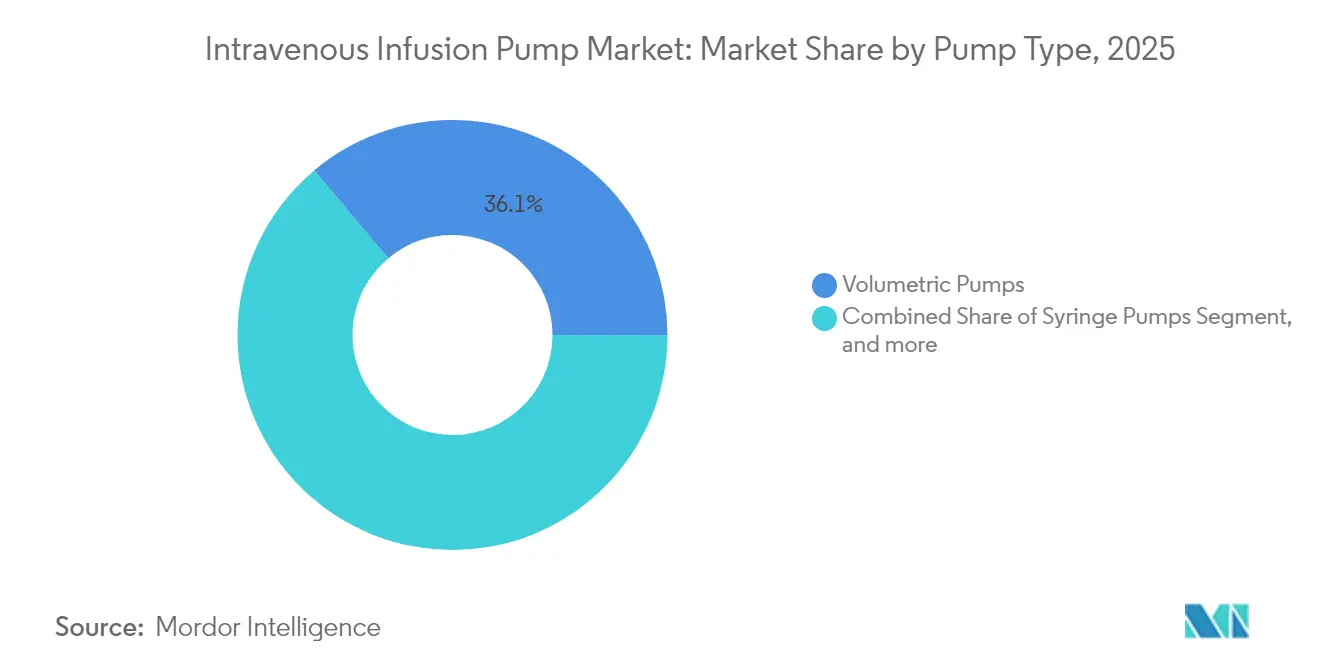

- Par type de produit, les pompes volumétriques ont dominé avec 36,12 % de la part de marché des pompes à perfusion intraveineuse en 2025, tandis que les pompes intelligentes/connectées devraient se développer à un CAGR de 13,07 % jusqu'en 2031.

- Par application, l'oncologie et la chimiothérapie ont représenté 29,20 % de la taille du marché des pompes à perfusion intraveineuse en 2025 et devraient progresser à un CAGR de 8,26 % jusqu'en 2031.

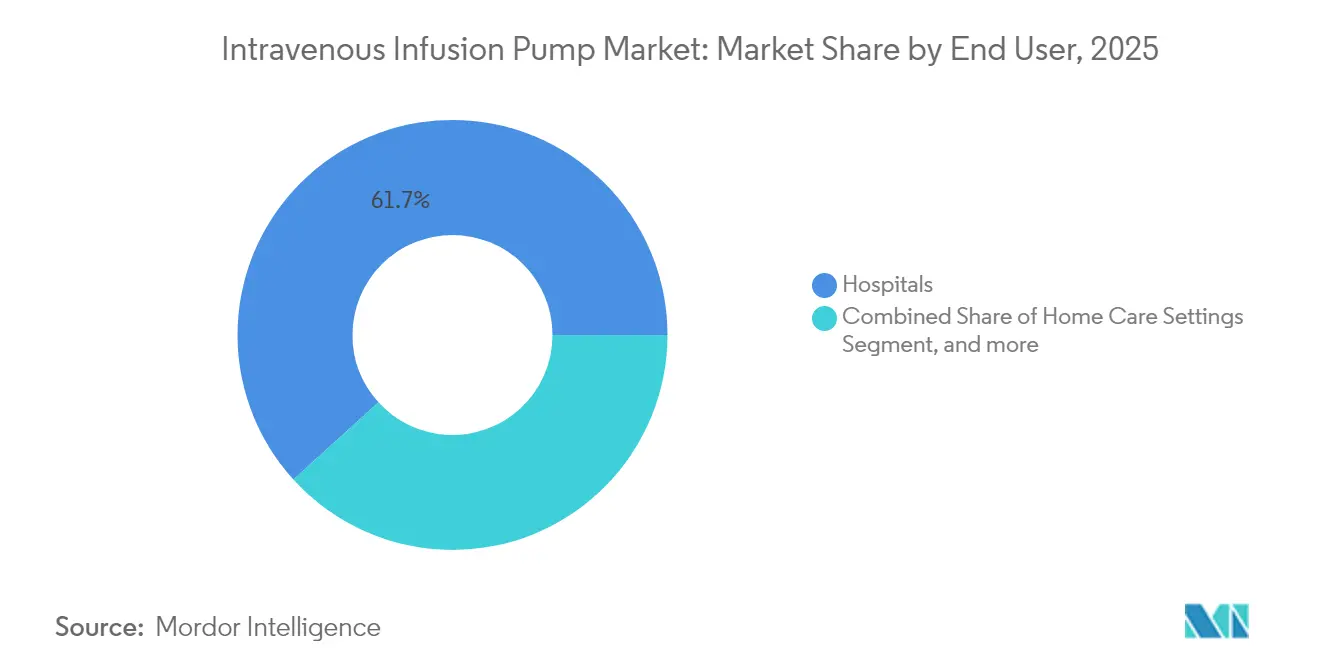

- Par utilisateur final, les hôpitaux détenaient 61,74 % du marché des pompes à perfusion intraveineuse en 2025, tandis que les soins à domicile devraient afficher le CAGR le plus élevé de 11,09 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 38,30 % en 2025 ; l'Asie-Pacifique est prévue comme la région à la croissance la plus rapide avec un CAGR de 9,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes à perfusion intraveineuse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.8% | Mondial, centré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption de la thérapie par perfusion à domicile et sur des sites alternatifs | +2.1% | Amérique du Nord et UE en tête, APAC émergente | Moyen terme (2-4 ans) |

| Pompes intelligentes intégrées aux DME | +1.5% | Amérique du Nord et UE au cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Croissance des infrastructures de santé dans les marchés émergents | +1.2% | APAC au cœur, MEA et Amérique latine suivent | Long terme (≥ 4 ans) |

| Utilisation croissante de produits biologiques de spécialité | +0.9% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Augmentation du financement par capital-risque et de l'innovation | +0.6% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

L'incidence mondiale croissante du diabète, du cancer et d'autres maladies de longue durée transforme les attentes en matière d'administration des médicaments sur le marché des pompes à perfusion intraveineuse. Plus de 537 millions d'adultes vivaient avec le diabète en 2024, stimulant la demande de perfusion continue d'insuline qui lie la précision de la pompe aux lectures de glycémie en temps réel. Les protocoles d'oncologie dépendent désormais de pompes programmables qui ajustent les débits en quelques secondes, garantissant que les chimiothérapeutiques restent dans des fenêtres thérapeutiques étroites tout en minimisant le gaspillage de médicaments. Les fabricants de dispositifs intègrent des capteurs qui suivent la variabilité de la fréquence cardiaque et d'autres biomarqueurs afin que les algorithmes puissent modifier dynamiquement les profils de perfusion sans intervention du clinicien. Ces mesures de sécurité progressives réduisent non seulement les événements indésirables, mais différencient également les gammes de produits haut de gamme dans les processus d'appels d'offres sensibles aux prix. Les fabricants qui développent des microprogrammes d'analyse prédictive se positionnent pour capter les revenus de services émergents à mesure que les systèmes de santé évoluent vers des modèles d'achat basés sur les résultats.[1]Xiang-Wei Zhang et Ming Li, « Contrôle adaptatif du débit dans les pompes à perfusion intelligentes », Technology and Health Care, technologyandhealthcare.org

Adoption de la thérapie par perfusion à domicile et sur des sites alternatifs

Les incitations politiques qui récompensent la réduction de la durée de séjour en hospitalisation, combinées à une acceptation croissante des patients, placent la perfusion à domicile au cœur de la croissance future. Des études cliniques rapportent une satisfaction de 100 % parmi les utilisateurs à domicile de pompes intelligentes, les patients résolvant 97 % des alarmes par eux-mêmes, soulignant les avancées en matière de convivialité qui permettent à des schémas thérapeutiques complexes de quitter le service en toute sécurité.[2]Anna Brown et al., « Expériences des patients avec la thérapie par perfusion à domicile », Journal of Infusion Nursing, journals.infusionnursing.com Les dispositifs alimentés par batterie et légers, calibrés pour un fonctionnement sur plusieurs jours, permettent la chimiothérapie, la nutrition parentérale et la thérapie antibiotique en dehors des hôpitaux. En parallèle, les portails de téléconsultation alimentent les cliniciens en données continues des pompes, leur permettant d'intervenir tôt et d'éviter des épisodes de réadmission coûteux. Les agences de réglementation publient désormais des orientations adaptées à l'utilisation non institutionnelle, raccourcissant les délais d'autorisation pour les systèmes portables dotés de fonctions de verrouillage, de cartouches inviolables et d'interfaces d'instruction rédigées pour les non-professionnels.

Intégration avec les dossiers médicaux électroniques (DME) avec les pompes intelligentes

Les hôpitaux ayant déployé des pompes intégrées aux DME ont réduit les frappes manuelles de 86 % et généré 370 000 USD de revenus supplémentaires en huit mois grâce à la capture automatisée des frais.[3]Kristine Biltoft et Beth Finneman, « Résultats économiques des pompes à perfusion intégrées aux DME », American Journal of Health-System Pharmacy, ashp.org La messagerie bidirectionnelle renseigne les paramètres de la pompe à partir des ordonnances des médecins tout en enregistrant les données de perfusion en direct dans le dossier, comblant les lacunes de documentation qui exposaient autrefois les prestataires à des pénalités de conformité. L'administration des médicaments par code-barres vérifie désormais la correspondance médicament-patient au chevet du patient, éliminant les erreurs de programmation fréquentes. Pour les équipes de soins intensifs administrant des vasopresseurs ou des analgésiques titrables, la technologie économise des minutes cumulées par patient à chaque poste, se traduisant par des gains mesurables de productivité du travail. L'élan se renforce à mesure que les dirigeants des systèmes de santé donnent la priorité aux indicateurs de maturité numérique liés au remboursement, positionnant le marché des pompes à perfusion intraveineuse pour des cycles pluriannuels de mise à niveau logicielle.

Croissance des infrastructures de santé dans les marchés émergents

Les gouvernements de Chine, d'Inde, d'Indonésie et des États du Golfe construisent de nouveaux hôpitaux tertiaires et rénovent des cliniques provinciales, ouvrant ainsi d'importants appels d'offres pour des unités volumétriques de base et des pompes intelligentes de dernière génération. Les cadres d'approvisionnement public stipulent de plus en plus des seuils de contenu local, incitant les marques mondiales à forger des coentreprises de fabrication locale qui réduisent les droits d'importation et accélèrent l'approbation réglementaire. Les flux de tourisme médical vers la Thaïlande, la Malaisie et les Émirats arabes unis créent une demande supplémentaire pour des dispositifs certifiés aux normes internationales mais à des prix compétitifs. Les académies de formation gérées par les fabricants complètent désormais les programmes gouvernementaux de formation des infirmières, garantissant que le personnel clinique peut utiliser des systèmes avancés en toute confiance. Sur le long terme, ces investissements renforcent un cercle vertueux dans lequel la croissance de la base installée stimule la demande de contrats de service, augmentant les revenus à vie par pompe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance des pompes intelligentes | -1.4% | Mondial, affectant particulièrement les marchés émergents | Long terme (≥ 4 ans) |

| Risques liés à la cybersécurité et aux rappels de produits | -0.8% | Mondial, avec une attention accrue en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Surveillance réglementaire stricte | -0.6% | Mondial, avec les exigences les plus strictes en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.4% | Mondial, avec un impact critique en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de maintenance des pompes intelligentes

Les pompes intelligentes varient de 3 000 à 15 000 USD par unité, et de nombreux prestataires doivent également budgétiser 10 à 15 % du prix d'achat annuellement pour la maintenance. Lorsque les hôpitaux fonctionnent avec de faibles marges opérationnelles, les comités financiers retardent souvent les mises à niveau, maintenant la demande pour des modèles volumétriques simplifiés qui répondent encore aux réglementations de sécurité minimales. Les calculs de coût total de possession doivent tenir compte de la formation du personnel, des licences logicielles et des batteries de remplacement, qui prolongent collectivement le délai de récupération au-delà de trois ans pour de nombreux établissements communautaires. Les organisations d'achats groupés négocient des prix catalogue plus bas, mais des écarts d'adoption persistent dans les zones géographiques à faibles ressources. Les fabricants s'efforcent d'atténuer les obstacles grâce à des programmes de location et des voies de mise à niveau progressives qui permettent aux dispositifs de base de recevoir des modules de connectivité ultérieurement lorsque les budgets le permettent.

Risques liés à la cybersécurité et aux rappels de produits

Les pompes connectées exposent les hôpitaux à des intrusions sans fil potentielles qui pourraient modifier les bibliothèques de médicaments ou perturber le fonctionnement. Les organismes de réglementation exigent désormais des chargeurs de démarrage sécurisés, des microprogrammes chiffrés et des plans de correctifs sur le cycle de vie avant d'accorder une autorisation. Des rappels de classe I très médiatisés en 2024 impliquant des défauts de batterie et des dysfonctionnements logiciels ont entraîné des interruptions de thérapie en hospitalisation et une exposition juridique accrue. Les équipes d'approvisionnement scrutent donc les procédures de gestion des vulnérabilités des fournisseurs aussi attentivement que les déclarations de précision du débit. Les fabricants de dispositifs répondent par des tests de pénétration par des tiers et des programmes de primes aux bogues pour rassurer les acheteurs. Bien que les mesures de sécurité supplémentaires augmentent les coûts de R&D et de conformité, elles sont essentielles pour maintenir la confiance dans un environnement de soins interconnecté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la connectivité intelligente stimule la croissance du segment premium

Les unités volumétriques représentaient 36,12 % de la part de marché des pompes à perfusion intraveineuse en 2025, réaffirmant leur polyvalence pour les fluides d'entretien, les antibiotiques et les produits sanguins. La taille du marché des pompes à perfusion intraveineuse pour les dispositifs volumétriques a atteint 3,48 milliards USD en 2025 et devrait se développer à un rythme régulier à mesure que les cycles de remplacement s'alignent sur des normes de gestion des alarmes plus strictes. Les hôpitaux apprécient leur construction robuste et leur interface utilisateur simple, notamment dans les services à forte acuité. Néanmoins, les pompes intelligentes équipées de Wi-Fi et de liens DME bidirectionnels devraient afficher un vigoureux CAGR de 13,07 %, reflétant une pression croissante pour capturer les données de perfusion en temps réel. L'intégration permet des mises à jour centralisées des bibliothèques de médicaments, réduisant l'incidence des erreurs médicamenteuses et alignant les flux de travail des infirmières sur les mandats de documentation numérique.

L'évolution de la plateforme met désormais l'accent sur la modularité. Les fournisseurs commercialisent des contrôleurs qui acceptent des modules volumétriques, à seringue et d'analgésie contrôlée par le patient, réduisant ainsi les heures de formation du personnel et épargnant aux équipes biomédicales la maintenance de plusieurs familles de dispositifs. Les unités portables gagnent du terrain auprès des centres de chirurgie ambulatoire et des prestataires de perfusion à domicile qui nécessitent des conceptions légères attentives à la mobilité des patients. Les pompes implantables, bien que de niche, jouent des rôles essentiels dans la douleur chronique et l'administration intrathécale de chimiothérapeutiques. Les pompes entérales, bien qu'en dehors du domaine parentéral, partagent un savoir-faire technique commun, permettant aux fabricants de tirer parti de chaînes d'approvisionnement communes. Ces synergies soutiennent la défense des marges face à la hausse des coûts des composants et aux dépenses de conformité en matière de cybersécurité sur le marché des pompes à perfusion intraveineuse.

Par application : la domination de l'oncologie reflète la complexité du traitement

L'oncologie a occupé la première place avec 29,20 % du marché des pompes à perfusion intraveineuse en 2025 et est également le segment à la croissance la plus rapide, progressant à un CAGR de 8,26 % jusqu'en 2031. Cette domination repose sur l'adoption croissante de protocoles à dose dense et de conjugués anticorps-médicament qui nécessitent des débits programmables pour atténuer les réactions à la perfusion. La taille du marché des pompes à perfusion intraveineuse pour l'oncologie a atteint 2,81 milliards USD en 2025, et les systèmes de santé continuent de donner la priorité aux pompes compatibles avec le transfert en système clos. Les lignes de chimiothérapie à base de seringue dépendent d'une micro-précision, souvent jusqu'à des incréments de 0,1 mL, tandis que les versions volumétriques facilitent l'hydratation et les thérapies adjuvantes.

L'analgésie suit à mesure que les cliniciens migrent des bolus intermittents vers des paradigmes contrôlés par le patient qui réduisent la charge de travail infirmière et soutiennent des voies de récupération améliorées. La nutrition parentérale repose sur des systèmes multicanaux qui délivrent simultanément des acides aminés, des lipides et des oligo-éléments sur des périodes de 24 heures. Les soins pédiatriques et néonatals introduisent des contraintes autour du volume d'espace mort et de la sensibilité à l'occlusion, orientant la demande vers des capteurs avancés capables de détecter des variations inférieures au millilitre. Les endocrinologues gérant le diabète instable exploitent une architecture de perfusion compatible avec les flux de données de glycémie continue, s'approchant de boucles d'administration automatisée d'insuline dans les milieux de soins aigus. Qu'il s'agisse de traiter des cancers ou des troubles gastro-intestinaux, les parties prenantes exigent des bibliothèques logicielles unifiées qui minimisent la variation de formation et garantissent la conformité avec les mesures de protection des médicaments à haute vigilance.

Par utilisateur final : la transformation des soins à domicile remodèle la dynamique du marché

Les hôpitaux sont restés les principaux acheteurs, représentant 61,74 % des revenus en 2025, mais les courbes d'adoption s'aplatissent à mesure que de nombreux systèmes achèvent leurs mises à niveau de flotte. L'attention se tourne donc vers des sites alternatifs qui promettent croissance et résilience des marges pour le marché des pompes à perfusion intraveineuse. Le segment des soins à domicile devrait progresser à un CAGR de 11,09 %, reflétant les directives des payeurs qui récompensent la thérapie dans l'environnement le moins coûteux. Ce changement encourage les ingénieurs de dispositifs à donner la priorité aux repères visuels, aux écrans tactiles intuitifs et aux notices d'instruction multilingues pour autonomiser les aidants non professionnels. Les tableaux de bord de télésanté permettent aux infirmières de perfusion de superviser des dizaines de patients simultanément, en triant les alertes par gravité et en planifiant des visites sur le terrain uniquement lorsque cela est justifié.

Les centres de chirurgie ambulatoire et d'oncologie étendent l'empreinte ambulatoire, offrant des procédures en ambulatoire soutenues par des profils de sécurité de niveau hospitalier. Les cliniques de perfusion spécialisées gèrent des produits biologiques complexes et des antibiotiques sur une base chronique, intégrant fréquemment les frais de location de pompes dans des structures de tarification par thérapie. Ces prestataires exigent des contrats de service à échange rapide pour éviter les retards de traitement. Par conséquent, les fabricants diversifient leurs revenus grâce à la logistique, à la formation et au support technique à distance, amortissant la volatilité des ventes unitaires. Les régulateurs, pour leur part, continuent d'affiner les directives de perfusion à domicile pour équilibrer l'autonomisation des patients et la gestion des risques, renforçant un continuum de soins hybride qui sous-tend une demande récurrente.

Analyse géographique

L'Amérique du Nord a sécurisé 38,30 % des revenus mondiaux en 2025, une position attribuée aux modèles de remboursement qui financent le déploiement de pompes intelligentes et aux directives cliniques qui prescrivent des logiciels de réduction des erreurs de dosage pour les médicaments à haut risque. La région bénéficie également d'une application rigoureuse de la surveillance post-commercialisation, qui élimine les importations de qualité inférieure et récompense les fournisseurs capables de documenter leur résilience en matière de cybersécurité. La consolidation parmi les systèmes de santé génère des appels d'offres plus importants et multi-sites, créant un levier pour les fournisseurs capables de proposer des portefeuilles de produits intégrés, de la formation et des services d'analyse dans le cadre d'un contrat unique.

Le marché des pompes à perfusion intraveineuse en Asie-Pacifique progresse à un CAGR de 9,66 %, soutenu par des programmes nationaux de modernisation des soins de santé et un tourisme médical en plein essor. Le programme « Fabriqué en Chine 2025 » et les incitations liées à la production en Inde favorisent des partenariats d'assemblage local qui compriment les délais de livraison et contournent les droits de douane. Les hôpitaux en Thaïlande, en Malaisie et aux Philippines adoptent de plus en plus des protocoles d'oncologie accrédités à l'international, attirant des patients étrangers et élevant les attentes en matière de dispositifs. La compétitivité des prix reste essentielle, mais les acheteurs mettent l'accent sur les réseaux de service après-vente capables de fournir des pièces de rechange et une formation bilingue pour maintenir le temps de fonctionnement.

L'Europe maintient une base installée importante malgré une croissance plus lente, bénéficiant d'un règlement harmonisé sur les dispositifs médicaux dans la plupart des États membres. La voie distincte du Royaume-Uni après le Brexit crée une complexité de double conformité, mais de nouvelles voies d'approbation raccourcissent parfois les délais pour les fournisseurs ciblant les fiducies du Service national de santé. Le Moyen-Orient et l'Afrique affichent des taux de pénétration faibles mais croissants, les nations riches en pétrole du Conseil de coopération du Golfe investissant dans des centres d'oncologie tertiaires équipés de pompes IV certifiées aux États-Unis ou dans l'UE. La reprise de l'Amérique du Sud après les récessions précédentes rouvre les budgets d'approvisionnement des hôpitaux publics et privés cherchant à remplacer les flottes volumétriques vieillissantes par des modèles connectables en réseau.

Paysage concurrentiel

Le secteur des pompes à perfusion intraveineuse reste modérément fragmenté, avec une douzaine de fabricants environ se disputant les niveaux de revenus supérieurs. Baxter International s'appuie sur une large base de preuves cliniques et des contrats d'organisations d'achats groupés de longue date. ICU Medical renforce notamment sa position grâce à des améliorations des batteries et à l'expansion de la bibliothèque de pompes à seringue. Bien qu'aucune entreprise ne commande une domination à deux chiffres, l'adoption précoce de microprogrammes certifiés en cybersécurité et d'analyses basées sur le cloud crée une fidélité à la marque qui pourrait faire pencher les futurs appels d'offres.

Les orientations stratégiques s'articulent désormais autour de plateformes unifiées. Les fournisseurs visent à intégrer des modules à grand volume, à seringue et d'analgésie contrôlée par le patient sous un seul contrôleur pour rationaliser la formation, l'inventaire et les cycles de validation logicielle pour les hôpitaux qui gèrent régulièrement des milliers d'unités. Les partenariats avec les fournisseurs de DME permettent des offres groupées d'interopérabilité clé en main, réduisant les frais généraux d'intégration informatique pour les clients. Les start-ups, quant à elles, se concentrent sur des algorithmes de dosage pilotés par l'IA qui prédisent les occlusions ou les événements d'air en ligne avant le déclenchement des alarmes, offrant des améliorations de résilience recherchées par les équipes de soins intensifs.

La diversification de la chaîne d'approvisionnement est devenue une priorité au niveau du conseil d'administration après que l'ouragan Helene a réduit de 60 % la production américaine de fluides IV dans un seul site en Caroline du Nord. Les grands fabricants approvisionnent désormais les plastiques et les assemblages de circuits imprimés auprès de plusieurs sources sur plusieurs continents pour amortir les chocs climatiques ou géopolitiques. Les incidents de cybersécurité et les rappels qui s'ensuivent ont renforcé les clauses de partage des risques dans les contrats de service, incitant les fabricants de dispositifs à investir massivement dans les tests de pénétration et les initiatives de piratage éthique. À l'avenir, les leaders du marché capables de marier sécurité, connectivité et promesses de service sur le cycle de vie consolideront leur position auprès des acheteurs importants sur le marché des pompes à perfusion intraveineuse.

Leaders du secteur des pompes à perfusion intraveineuse

B. Braun Melsungen AG

Becton, Dickinson and Company

IRadimed Corporation

Baxter International Inc.

ICU Medical, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teleflex a acquis l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (820 millions USD), élargissant son portefeuille interventionnel et améliorant la diversification géographique des revenus avec 50 % des revenus générés sur les marchés EMEA.

- Février 2025 : Baxter a annoncé de solides performances au quatrième trimestre 2024, portées par les ventes de pompes à perfusion Novum IQ, le segment Produits médicaux et thérapies bénéficiant de l'autorisation de la FDA pour la pompe à perfusion à grand volume avec le logiciel de sécurité Dose IQ.

- Novembre 2024 : Boston Scientific a annoncé un accord pour acquérir Intera Oncology pour sa pompe à perfusion artérielle hépatique Intera 3000, renforçant ses offres en oncologie interventionnelle avec une technologie approuvée par la FDA pour le traitement des tumeurs du foie.

- Avril 2024 : Baxter International Inc. a reçu l'autorisation 510(k) de la Food and Drug Administration des États-Unis (FDA) pour sa nouvelle pompe à perfusion à grand volume Novum IQ (SYR), qui intègre le logiciel de sécurité Dose IQ pour améliorer la sécurité des patients.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des pompes à perfusion intraveineuse comme l'ensemble des dispositifs électriques ou mécaniques permettant d'administrer des doses mesurées de médicaments, de fluides, de produits sanguins ou de nutrition parentérale directement dans une veine, dans les hôpitaux, les centres ambulatoires et un nombre croissant de structures de soins à domicile. Elle couvre les pompes volumétriques, à seringue, d'analgésie contrôlée par le patient, implantables et à insuline, dès lors que la voie d'administration est intraveineuse, et valorise chaque unité au prix départ usine.

Exclusions du périmètre : produits conçus uniquement pour la perfusion entérale, épidurale ou sous-cutanée, ballonnets élastomères à usage unique, et tubulures ou cathéters de rechange.

Aperçu de la segmentation

- Par type

- Pompes volumétriques

- Pompes à seringue

- Pompes d'analgésie contrôlée par le patient (ACP)

- Pompes portables

- Pompes implantables

- Pompes entérales

- Pompes à insuline IV

- Pompes IV intelligentes/connectées

- Par application

- Oncologie et chimiothérapie

- Analgésie

- Nutrition parentérale

- Gastroentérologie

- Pédiatrie

- Hématologie

- Gestion du diabète

- Par utilisateur final

- Hôpitaux

- Soins à domicile

- Centres de chirurgie ambulatoire et d'oncologie

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des ingénieurs biomédicaux, des infirmiers spécialisés en perfusion, des responsables achats et des distributeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pôles du CCG. Leurs contributions confirment les ratios pompes/lits, les marges des circuits de distribution, les normes de cycle de vie et le taux de pénétration des soins à domicile, que le seul travail documentaire ne permet pas d'établir.

Recherche documentaire

Nos analystes s'appuient d'abord sur des bases de données ouvertes telles que les lits d'hôpitaux de l'OMS, les volumes de procédures de l'OCDE, les flux commerciaux du code 901890 de l'UN Comtrade, les fichiers de rappels FDA MAUDE et les enregistrements EUDAMED. Ils intègrent ensuite les rapports 10-K des entreprises, des revues spécialisées reconnues et les alertes Dow Jones Factiva pour capter les évolutions de prix et les regroupements de rappels. Les extractions de brevets via Questel et les portails d'appels d'offres permettent de cartographier les déploiements de pompes intelligentes et les cycles de remplacement probables. Les sources citées sont données à titre illustratif uniquement ; de nombreuses autres références publiques et payantes ont contribué à la collecte, aux recoupements et aux clarifications.

Dimensionnement du marché et prévisions

Un réservoir de demande descendant, construit à partir des admissions chirurgicales, de la prévalence des maladies chroniques, des ratios pompes/lits et des cycles de remplacement sur cinq ans, constitue l'ancrage du modèle. Des agrégations ascendantes sélectives des expéditions des fabricants, associées à des contrôles par échantillonnage ASP × volume, servent de garde-fous. Une régression multivariée, soumise à des tests de résistance par analyse de scénarios, projette les valeurs 2025-2030 en intégrant l'adoption de la perfusion à domicile, les primes des pompes intelligentes et la fréquence des rappels. Les écarts sont comblés par des plages de sensibilité régionales convenues lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs, un audit senior et un contrôle automatisé des écarts par rapport aux références externes. Les modèles sont actualisés chaque année, et nous les rouvrons plus tôt si des rappels majeurs, des évolutions réglementaires ou des lancements de rupture modifient les perspectives.

Pourquoi la référence de Mordor sur le marché des pompes à perfusion intraveineuse est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des périmètres de dispositifs, des échelles de prix ou des cadences de mise à jour différents. Notre périmètre rigoureux, nos mises à jour annuelles et notre liste explicite de variables offrent aux acheteurs des chiffres qu'ils peuvent retracer et soumettre à des tests de résistance en toute simplicité.

Les principaux facteurs d'écart incluent le fait que des concurrents omettent les pompes intelligentes connectées, regroupent des dispositifs non IV ou des consommables, et convertissent les devises à des taux obsolètes, tandis que Mordor normalise ces trois éléments avant validation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,64 Md USD (2025) | Mordor Intelligence | |

| 6,15 Md USD (2024) | Global Consultancy A | Omet les pompes intelligentes et la demande en soins à domicile |

| 18,49 Md USD (2024) | Industry Data Firm B | Regroupe les pompes entérales, sous-cutanées et les consommables |

Ces contrastes montrent comment notre modèle équilibré, lié aux variables, fournit la référence fiable dont les décideurs ont besoin.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes à perfusion intraveineuse ?

Le marché des pompes à perfusion intraveineuse s'élève à 10,34 milliards USD en 2026 et devrait atteindre 14,67 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

L'oncologie et la chimiothérapie mènent la croissance, progressant à un CAGR de 8,26 % grâce à des besoins de dosage complexes qui favorisent les pompes intelligentes programmables.

À quelle vitesse la perfusion à domicile se développe-t-elle ?

Les soins à domicile enregistrent un CAGR de 11,09 % jusqu'en 2031, les payeurs et les patients adoptant le traitement en dehors des hôpitaux traditionnels.

Pourquoi les pompes intelligentes sont-elles préférées aux systèmes à gravité ?

Les pompes intelligentes délivrent des débits précis et programmables, s'intègrent aux DME pour une documentation automatique et réduisent les erreurs médicamenteuses.

Quelles régions offrent le plus grand potentiel de croissance ?

L'Asie-Pacifique est prévue comme la géographie à la croissance la plus rapide avec un CAGR de 9,66 %, portée par les investissements en infrastructure et le tourisme médical.

Comment les fabricants font-ils face aux risques de cybersécurité ?

Les fournisseurs intègrent désormais des microprogrammes chiffrés, des processus de démarrage sécurisés et des programmes de correctifs continus, et soumettent leurs dispositifs à des tests de pénétration par des tiers pour répondre aux exigences réglementaires en évolution.

Dernière mise à jour de la page le: