Taille et part de marché du transport de fret intermodal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.16 Milliards de dollars |

| Taille du Marché (2031) | 58.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.28% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret intermodal par Mordor Intelligence

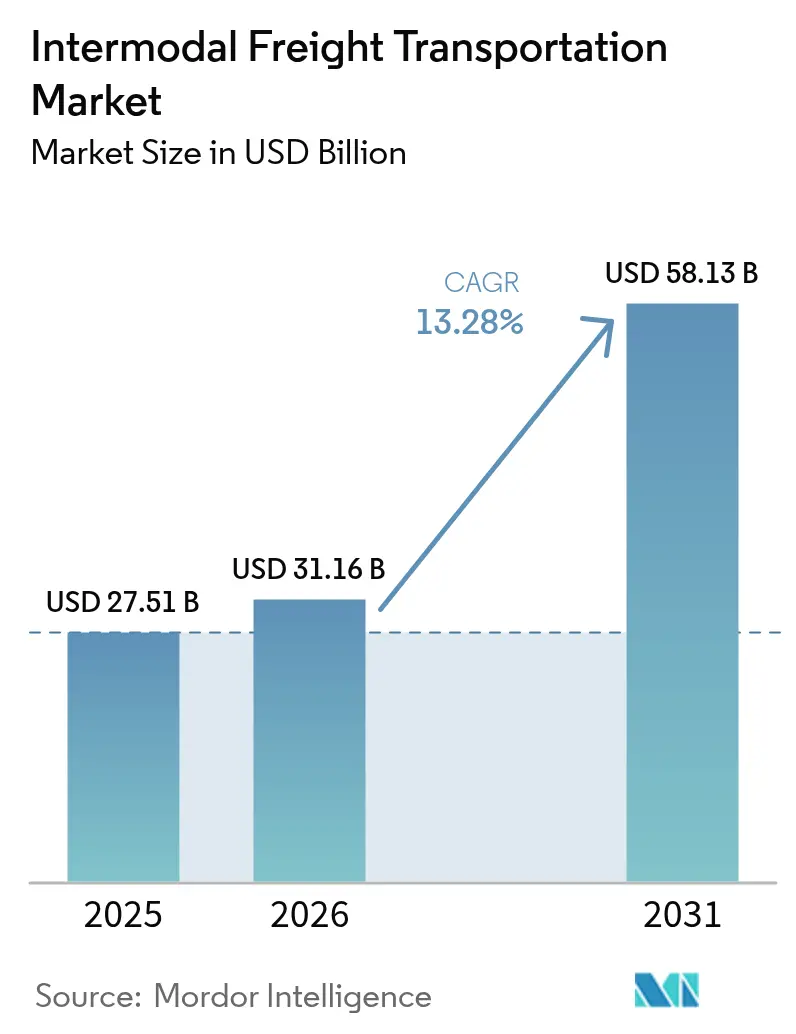

La taille du marché du transport de fret intermodal devrait passer de 27,51 milliards USD en 2025 à 31,16 milliards USD en 2026 et atteindre 58,13 milliards USD d'ici 2031, avec un CAGR de 13,28 % sur la période 2026-2031. L'agrégation des capacités sur les réseaux ferroviaires, routiers, aériens et fluviaux maintient les prix de transport longue distance compétitifs tout en respectant les délais de livraison du commerce électronique. Les expéditeurs transfèrent leurs chargements du transport routier pur vers des combinaisons rail-route afin d'éviter les futures surtaxes carbone et de réduire les délais de rotation des stocks. Les plateformes de tour de contrôle numérique transforment des plans de modes autrefois statiques en acheminements dynamiques qui minimisent les temps d'immobilisation et réduisent les pénalités. Parallèlement, les subventions publiques pour la construction de ports secs intérieurs élargissent l'hinterland adressable que le marché du transport de fret intermodal peut desservir.

Principaux enseignements du rapport

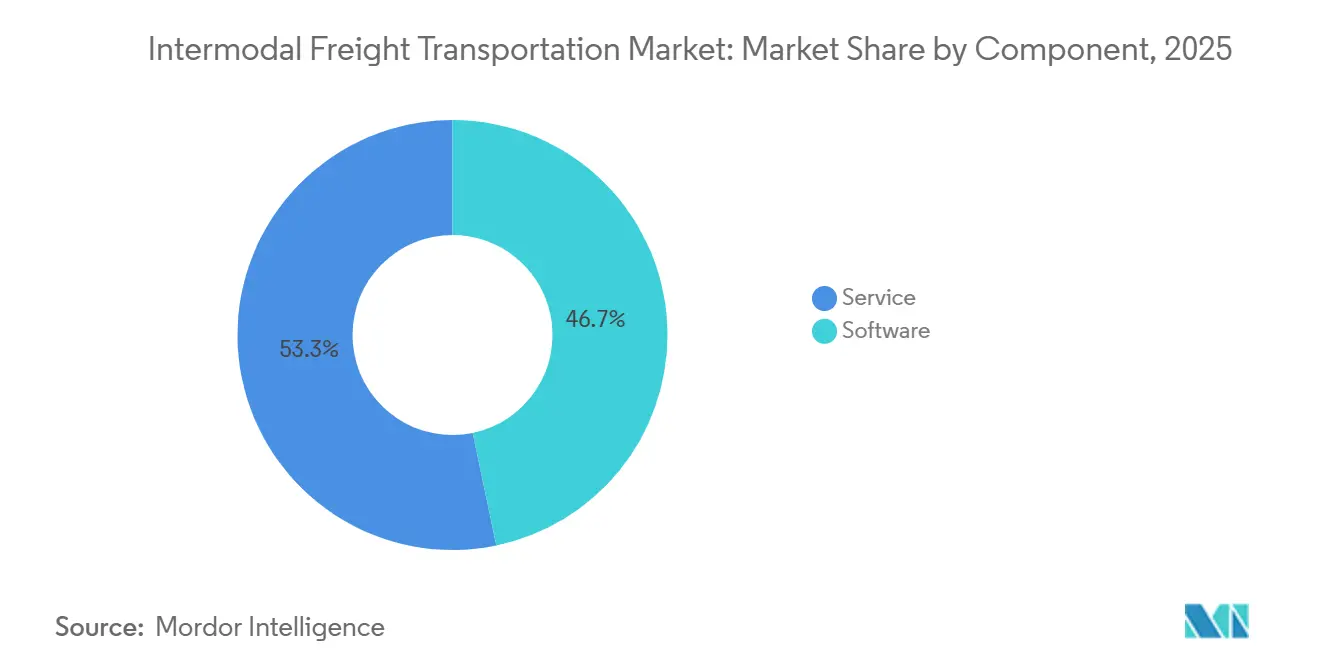

- Par composant, le logiciel a dominé avec une part de revenus de 46,74 % en 2025, tandis que les services devraient se développer à un CAGR de 13,66 % jusqu'en 2031.

- Par mode de transport, le rail et la route ont représenté 47,33 % de la demande en 2025, tandis que le transport aérien et routier devrait afficher la croissance la plus rapide avec un CAGR de 14,07 % jusqu'en 2031.

- Par secteur d'utilisation final, la consommation et le commerce de détail ont représenté 29,56 % de la part de marché du transport de fret intermodal en 2025, tandis que l'alimentation et les boissons devraient croître à un CAGR de 14,43 % jusqu'en 2031.

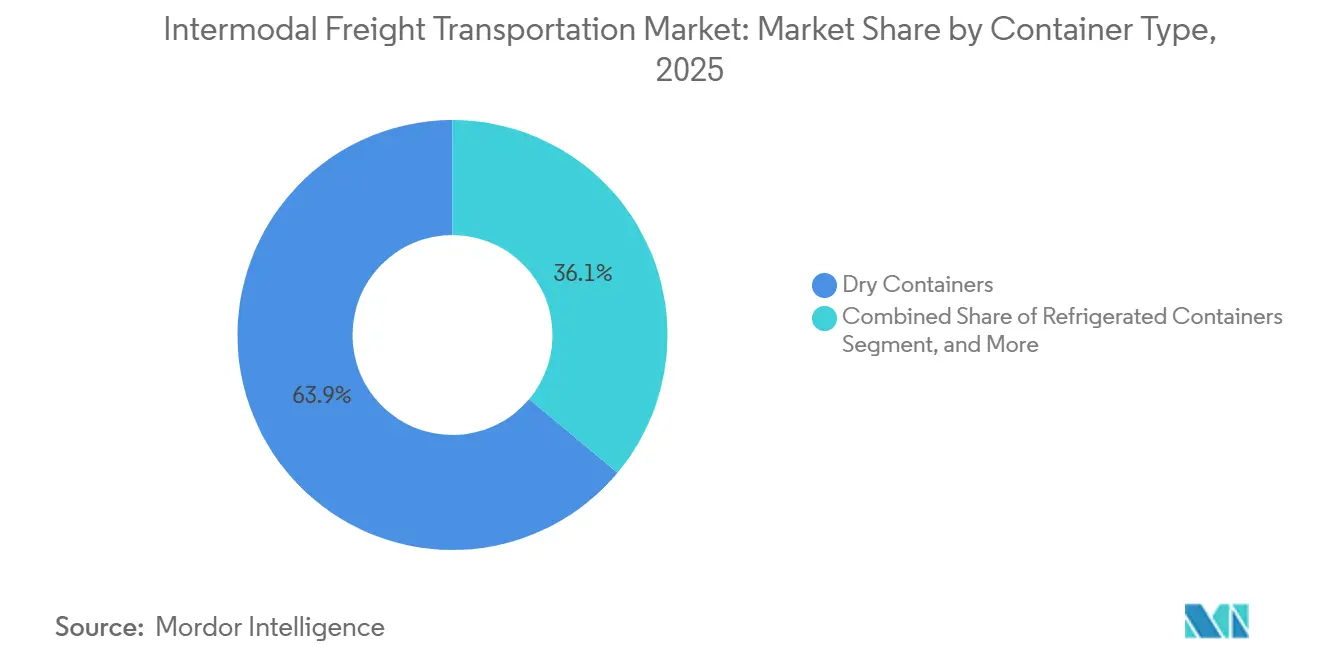

- Par type de conteneur, les conteneurs secs ont dominé avec 63,93 % du volume en 2025, et les unités réfrigérées devraient progresser à un CAGR de 14,09 % jusqu'en 2031.

- Par type de service, la planification du transport a représenté 34,78 % de la part de marché du transport de fret intermodal en 2025, tandis que les services de gestion de flotte sont en voie d'atteindre un CAGR de 14,12 % sur l'horizon de prévision.

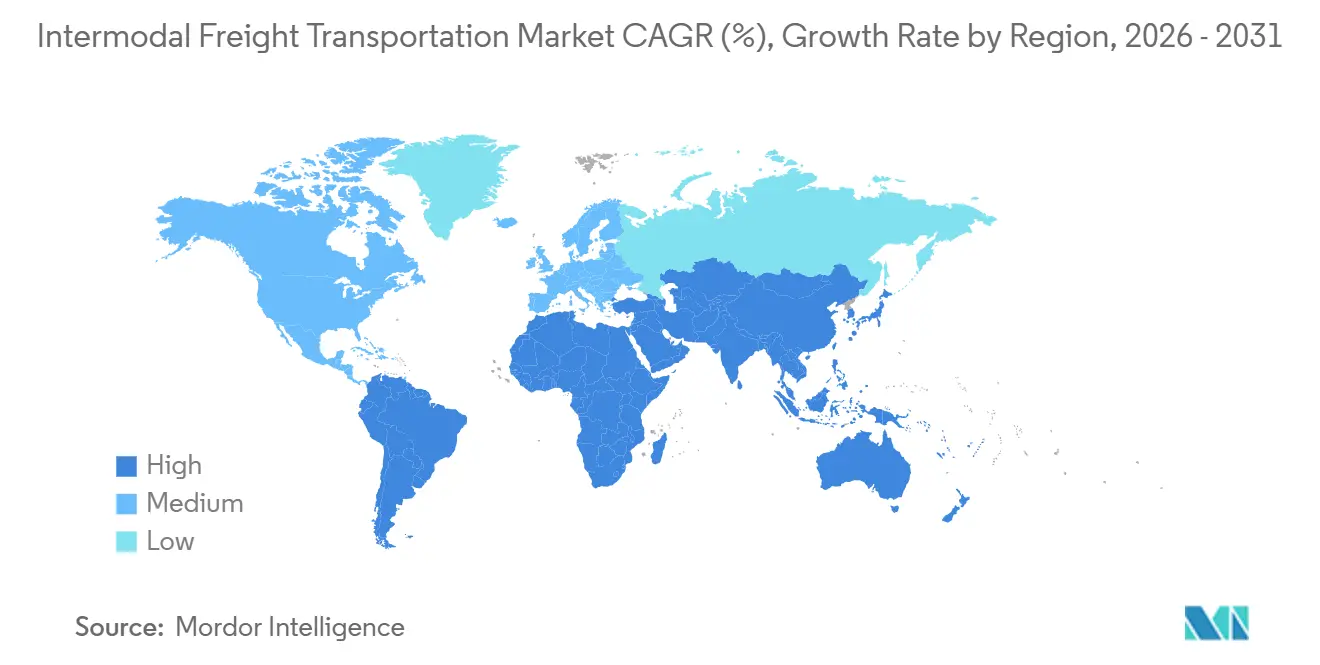

- Par géographie, l'Asie-Pacifique a capté 36,71 % des revenus en 2025, tandis que l'Afrique devrait enregistrer la plus forte expansion régionale avec un CAGR de 14,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du transport de fret intermodal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Numérisation des chaînes d'approvisionnement mondiales | +2.8% | Mondial, Amérique du Nord et Europe en avance | Moyen terme (2 à 4 ans) |

| Expansion des volumes du commerce électronique | +3.1% | Mondial, Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers une logistique décarbonée | +2.5% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissements publics dans les hubs intermodaux | +2.2% | Asie-Pacifique, Amérique du Nord, Afrique | Moyen terme (2 à 4 ans) |

| Émergence d'algorithmes de réservation synchromodaux | +1.6% | Europe et Amérique du Nord, projets pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de conteneurs réfrigérés domestiques de 53 pieds | +1.1% | Amérique du Nord, émergence en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La numérisation des chaînes d'approvisionnement mondiales améliore la visibilité en temps réel

Les plateformes de tour de contrôle agrègent les flux GPS, RFID et des dispositifs d'enregistrement électronique, permettant aux expéditeurs de comparer la vitesse ferroviaire et les files d'attente aux portiques avant de confirmer leurs réservations, ce qui améliore la fiabilité du service. Oracle Transportation Management Cloud et Blue Yonder Luminate utilisent désormais ces flux pour transférer un conteneur retardé du rail vers un camion express sans intervention humaine, protégeant ainsi les flux automobiles et électroniques à forte pénalité. Une enquête de Descartes de 2025 a révélé que 81 % des dirigeants de la logistique considèrent leur TMS comme un avantage concurrentiel, contre 68 % en 2023, confirmant que l'adoption des logiciels s'accélère sur tous les modes.[1]Descartes Systems Group, "Enquête sur la gestion du transport 2025," descartes.com Les prévisions d'apprentissage automatique concernant la congestion des terminaux déclenchent un déploiement proactif des châssis, réduisant les temps d'immobilisation et améliorant la rotation des actifs. À mesure que davantage de transporteurs exposent des API en temps réel, l'écart de visibilité entre le transport intermodal et le transport par camion se réduit, renforçant la dynamique du transfert modal.

L'expansion des volumes du commerce électronique exige des options de fret flexibles

Le commerce en ligne a dépassé 20 % du total des ventes dans plusieurs grandes économies en 2024, fragmentant les profils d'expédition en petits lots qui favorisent la consolidation intermodale. Le lancement par Maersk en 2025 de 440 trains hebdomadaires, 130 boucles de barges et 700 partenaires de transport routier offre un service porte-à-porte en 48 heures à travers l'Europe, réduisant de 12 à 24 heures les acheminements hub-and-spoke précédents.[2]Maersk, "Maersk étend son réseau intermodal européen," maersk.com Le dédouanement préalable en douane intérieure permet aux conteneurs de contourner les ports maritimes encombrés, accélérant les flux transfrontaliers du commerce électronique. J.B. Hunt a signalé une hausse de 6 % en glissement annuel des chargements intermodaux au deuxième trimestre 2025, les détaillants cherchant des capacités non affectées par les pénuries de chauffeurs routiers. Avec la montée en puissance de la logistique de retour et des remplacements le jour même, les vendeurs du commerce électronique réservent de plus en plus des capacités sur plusieurs modes dans un seul espace de travail numérique.

Transition vers une logistique décarbonée grâce aux incitations au transfert modal

Les plafonds d'intensité carbone dans l'Union européenne et en Californie imposent des pénalités financières aux couloirs de camionnage exclusivement diesel, orientant le fret vers des corridors ferroviaires à moindres émissions. DP World et Maersk visent à éliminer 700 000 t de CO₂ au Royaume-Uni sur cinq ans. Le règlement eFTI de l'UE, en vigueur depuis 2024, impose une documentation de fret dématérialisée, réduisant de 2 à 3 heures à chaque frontière et rendant le transport intermodal plus compétitif en termes de délais. Le ministère des Transports de la République populaire de Chine subventionne désormais jusqu'à 30 % des coûts ferroviaires intérieurs pour les conteneurs qui passent de la route au service mer-rail, réduisant les coûts à destination et atténuant la congestion urbaine.[3]Ministère des Transports de la République populaire de Chine, "Lignes directrices sur le transport intermodal mer-rail," mot.gov.cn Les expéditeurs poursuivant des objectifs ESG incluent de plus en plus des clauses de transfert modal dans leurs appels d'offres, fixant des volumes ferroviaires ou fluviaux-routiers pour des durées pluriannuelles. Ces incitations se cumulent dans le temps, élargissant l'écart de coût ajusté au carbone en faveur de l'option intermodale.

Investissements publics dans les terminaux ferroviaires et les ports secs

Les capitaux publics affluent dans les infrastructures intermodales à une échelle sans précédent. Le Fonds national des corridors commerciaux du Canada ajoute 4,4 milliards USD pour des séparations de niveaux et des triages automatisés susceptibles d'augmenter le débit jusqu'à 30 %. Les corridors de fret dédiés pleinement opérationnels de l'Inde réduisent le temps de transit ferroviaire Delhi-Mumbai de 4 à 5 jours à moins de 20 heures, un changement de paradigme pour les fabricants orientés vers l'exportation. En Afrique de l'Est, TradeMark East Africa a réduit les temps d'attente à la frontière Mombasa-Kampala à moins de 8 heures, ouvrant de nouveaux marchés intérieurs aux importations conteneurisées et aux exportations agricoles. Le port de Coos Bay en Oregon a obtenu 100 millions USD en 2024 pour draguer un chenal et construire un terminal intermodal adapté aux navires Panamax, détournant le fret des points d'entrée de la côte ouest chroniquement encombrés. Ces projets étendent la portée des réseaux ferroviaires vers de nouveaux hinterlands, élargissant la base de revenus des opérateurs intermodaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Congestion portuaire et pénuries de châssis | -2.3% | Amérique du Nord et Europe, épisodique en Asie-Pacifique | Court terme (≤ 2 ans) |

| Normes de données fragmentées | -1.8% | Mondial, aigu en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Interopérabilité limitée des réseaux de conteneurs réfrigérés | -0.9% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance | -0.7% | Mondial, corridors à fort risque de vol | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La congestion portuaire et les pénuries de châssis allongent les délais de rotation

Le temps moyen d'immobilisation des conteneurs à Los Angeles a atteint 5,2 jours fin 2024, les pénuries de châssis retardant les enlèvements même après le dédouanement. Les propriétaires de marchandises paient des frais journaliers supérieurs à 150 USD par conteneur par jour, érodant rapidement l'avantage de coût de 10 à 15 % que le transport intermodal détient habituellement sur le transport par camion. L'Association intermodale d'Amérique du Nord a désigné le déséquilibre des châssis comme la principale contrainte opérationnelle du secteur pour 2025, les sociétés de location étant incapables de produire des unités assez rapidement pour faire face aux afflux d'importations. Le système de rendez-vous aux portiques de Savannah n'a que marginalement atténué les embouteillages, les temps d'attente des camions en période de pointe dépassant encore 90 minutes, incitant les détaillants à réacheminer via les ports du Golfe. La congestion persistante maintient la fiabilité du service volatile, décourageant certains expéditeurs d'effectuer des transferts modaux plus importants vers des combinaisons ferroviaires.

Les normes de données fragmentées limitent l'interopérabilité des systèmes

L'absence de protocoles EDI uniformes oblige les expéditeurs à réconcilier les événements liés aux conteneurs sur plusieurs portails, ajoutant quatre à six heures de travail manuel à de nombreux chargements. Les formats d'horodatage et la précision de la géolocalisation varient selon les transporteurs et les agences douanières, compromettant le traitement automatisé des exceptions. Une enquête du Journal of Commerce de mars 2025 a révélé que 60 % des mouvements intermodaux nécessitent encore des corrections manuelles des données, alourdissant les frais administratifs et retardant le réacheminement proactif. La norme ISO 18186 promet des données RFID et GPS standardisées, mais son déploiement complet n'est pas attendu avant 2027. Tant que les normes mondiales ne seront pas matures, l'incompatibilité des systèmes continuera de nuire à la productivité et d'atténuer les avantages de rapidité des réseaux intermodaux numérisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel domine aujourd'hui mais les services s'accélèrent

Le logiciel a capté 46,74 % de la part de marché du transport de fret intermodal en 2025, les expéditeurs ayant privilégié les suites de gestion du transport, de gestion des entrepôts et de visibilité basées sur le cloud. Les entreprises achètent désormais des licences pour intégrer les jalons du rail, du camion, de la barge et de l'air dans une tour de contrôle unifiée, marquant une avancée significative dans le parcours de transformation numérique. Cette intégration permet une coordination transparente entre les différents modes de transport, améliorant l'efficacité opérationnelle et les processus de prise de décision.

Entre 2026 et 2031, le marché du transport de fret intermodal devrait croître à un CAGR robuste de 13,66 %. Cette progression est largement attribuée aux entreprises qui externalisent de plus en plus les risques d'exécution. Ces offres gérées, qui intègrent de manière transparente le courtage, le transbordement et le conseil en conformité, permettent aux clients de transformer leurs dépenses informatiques fixes en coûts d'exploitation flexibles, tout en garantissant le strict respect des niveaux de service.

Par mode de transport : le ferroviaire conserve son avantage en termes de coût tandis que le transport aérien-routier gagne du terrain

En 2025, les mouvements ferroviaires ont dominé le paysage de la demande, captant 47,33 % de la part de marché. Cela a consolidé le ferroviaire comme le choix privilégié et rentable pour les distances supérieures à 800 km, soutenu par des avancées telles que les dégagements pour le double empilage et les terminaux automatisés. De plus, des surcharges carburant constantes et une capacité de conteneurs abondante ont solidement ancré les biens de consommation courante et les intrants industriels à ce mode de transport. Le secteur ferroviaire continue de bénéficier de sa capacité à gérer efficacement de grands volumes, ce qui en fait un choix privilégié pour les industries dépendant d'un transport longue distance rentable et fiable.

Les prévisions indiquent que les combinaisons aérien-routier mèneront la course avec un CAGR robuste de 14,07 %. Cette progression est largement portée par le pivot rapide des produits pharmaceutiques et électroniques à haute valeur vers un engagement de livraison en deux jours. La combinaison de liaisons express et de drayage équipé de GPS a considérablement réduit les délais d'approvisionnement, rendant la tarification premium justifiable. En conséquence, une part croissante du marché du transport de fret intermodal se tourne vers ces propriétaires de fret axés sur la rapidité. L'adoption croissante de technologies avancées et la demande croissante de services de livraison accélérée devraient continuer à propulser la croissance des combinaisons aérien-routier, en particulier dans les secteurs qui privilégient les expéditions urgentes.

Par secteur d'utilisation final : le commerce de détail domine, mais l'alimentation et les boissons progressent fortement

En 2025, les expéditeurs du secteur de la consommation et du commerce de détail représentaient 29,56 % du volume total, soulignant une tendance où la consolidation du commerce électronique oriente les flux de colis vers des couloirs ferroviaires conteneurisés pour l'exécution régionale. Ce changement met en évidence l'importance croissante du ferroviaire dans le soutien à la chaîne d'approvisionnement du commerce électronique. Les marchands omnicanaux s'appuient de plus en plus sur le ferroviaire pour équilibrer stratégiquement les stocks entre les centres de distribution, consolidant leur domination sur le marché du transport de fret intermodal. De plus, l'intégration des services ferroviaires dans les stratégies omnicanales permet aux marchands d'optimiser les délais de livraison et de réduire les coûts.

À mesure que les exigences de la chaîne du froid se renforcent, les expéditions alimentaires et de boissons devraient connaître un CAGR de 14,43 % jusqu'en 2031. L'adoption croissante de conteneurs réfrigérés domestiques de 53 pieds, qui offrent 13 % de capacité cubique supplémentaire, réduit non seulement les coûts de fret par palette, mais élargit également la portée du marché du fret intermodal utilisant des équipements à température contrôlée. Cette expansion est en outre soutenue par les avancées technologiques en matière de réfrigération et les investissements accrus dans les infrastructures de chaîne du froid, garantissant la conformité aux normes réglementaires tout en répondant à la demande croissante de transport de marchandises périssables.

Par type de conteneur : les conteneurs secs dominent tandis que les conteneurs réfrigérés progressent

Les conteneurs secs ont représenté 63,93 % du débit d'équipements en 2025, ancrant les marchandises générales, l'habillement et la quincaillerie qui tolèrent les conditions ambiantes. Grâce à leur attrait universel, les coûts restent faibles et les taux d'utilisation élevés, consolidant leur domination sur le marché du transport de fret intermodal dans les différentes catégories de conteneurs. Cette universalité garantit une intégration transparente entre les différents modes de transport, renforçant encore leur efficacité et leur rentabilité.

Alors que la demande de télémétrie de bout en bout pour les produits frais, les fruits de mer et les vaccins augmente, les unités réfrigérées devraient se développer à un CAGR robuste de 14,09 %. Avec des capteurs IoT transmettant la température, l'humidité et les événements d'ouverture de porte toutes les 15 minutes, des interventions proactives deviennent possibles. Cette tendance oriente une part croissante du marché du transport de fret intermodal vers des opérations de conteneurs réfrigérés lucratives. L'adoption croissante de ces technologies est motivée par la nécessité de garantir la qualité des produits, de réduire les pertes et de se conformer à des normes réglementaires strictes, notamment dans le transport de marchandises périssables et de produits pharmaceutiques.

Par type de service : la planification domine, la gestion de flotte s'accélère

La planification du transport a représenté 34,78 % des revenus en 2025, soulignant que l'optimisation des itinéraires et la consolidation des chargements restent le cœur stratégique du soutien externalisé. Les expéditeurs s'appuient sur des ingénieurs réseau pour optimiser les opérations en équilibrant les coûts, en réduisant les émissions de carbone et en raccourcissant les délais de transit sur les corridors ferroviaires et routiers concurrents. Ces ingénieurs analysent des réseaux logistiques complexes, identifient les inefficacités et mettent en œuvre des solutions pour améliorer les performances globales de la chaîne d'approvisionnement. Leur expertise garantit que les expéditeurs peuvent répondre aux exigences de livraison tout en maintenant la durabilité et la rentabilité.

Alors que les châssis équipés de GPS et la maintenance prédictive réduisent les temps d'arrêt imprévus, les plateformes de gestion de flotte devraient croître à un CAGR de 14,12 % pendant la période de prévision. Ces plateformes jouent un rôle essentiel dans l'optimisation des opérations en intégrant l'état des actifs avec la disponibilité des créneaux aux terminaux sur des tableaux de bord unifiés. Cette intégration améliore non seulement les taux d'utilisation, mais attire également des revenus accrus vers ce segment du marché du transport de fret intermodal, soulignant son importance croissante dans le secteur.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 36,71 % du chiffre d'affaires en 2025, consolidant sa position de plus grand nœud régional sur le marché du transport de fret intermodal. Les corridors ferroviaires de la Ceinture et de la Route et les corridors de fret dédiés de l'Inde réduisent les distances de drayage intérieur, tandis que le plan de connectivité de l'ASEAN réduit progressivement les retards aux frontières. La montée en puissance de la consommation de la classe moyenne et la diversification des exportations vers l'Asie centrale maintiendront la région à l'avant-garde des nouvelles constructions de terminaux et des projets pilotes synchromodaux.

L'Afrique devrait afficher un CAGR de 14,21 % jusqu'en 2031, le rythme le plus rapide au niveau mondial. Les améliorations des corridors de TradeMark East Africa ont réduit les délais de dédouanement Mombasa-Kampala à moins de 8 heures, et le guichet unique de la ZLECAf réduit les retards liés aux documents papier, amplifiant la taille du marché du transport de fret intermodal accessible aux prestataires logistiques tiers régionaux. Les liaisons ferroviaires est-ouest telles que le corridor LAPSSET ouvrent le Soudan du Sud et l'Éthiopie enclavés au commerce de l'océan Indien, accélérant la demande de conteneurs réfrigérés pour les exportations de produits frais.

L'Amérique du Nord reste un acteur central, les chemins de fer de classe I investissant des milliards dans les dégagements pour le double empilage et les terminaux automatisés qui améliorent la vitesse. L'Europe bénéficie du règlement eFTI, qui rationalise la documentation numérique entre les États membres, et des boucles de barges Rhin-Danube de Maersk, qui soulagent la congestion sur les autoroutes. L'Amérique du Sud et le Moyen-Orient sont en retrait en termes de volume, mais présentent des hubs stratégiques : les corridors de soja du Brésil alimentent la croissance des conteneurs réfrigérés, et les essais de drayage électrique de Jebel Ali servent de vitrine pour les déploiements de transport de fret intermodal neutres en carbone.

Paysage concurrentiel

Les cinq premiers transporteurs et transitaires disposant d'actifs représentent environ 30 à 35 % des revenus mondiaux, signalant un marché du transport de fret intermodal modérément fragmenté où les courtiers numériques peuvent encore se tailler des niches de capacité. Le rachat de DB Schenker par DSV pour 15,9 milliards USD en 2025 a créé la plus grande plateforme mondiale de logistique contractuelle, alignant l'échelle des entrepôts avec la portée synchromodale. DP World déploie des tracteurs de cour électriques à Jebel Ali, et le réseau européen de Maersk contourne désormais les dépendances hub-and-spoke, offrant aux clients des acheminements directs de l'origine à la destination.

Les éditeurs de logiciels tels qu'Oracle, Blue Yonder et Descartes intègrent l'IA dans la logique de sélection des modes, transférant automatiquement les conteneurs à rotation lente du rail vers le camion express, protégeant ainsi les niveaux de service et captant une plus grande part de portefeuille sur le marché du transport de fret intermodal. Les startups synchromodales exploitent des API de capacité en temps réel provenant des chemins de fer, des lignes de barges et des flottes de drayage, permettant aux expéditeurs de sécuriser des réservations avec la facilité d'un camion. L'essai FOR-FREIGHT de l'UE a prouvé que les algorithmes peuvent réduire le repositionnement à vide de 12 % et réduire le CO₂ de 18 %, des résultats qui encouragent le capital-risque dans le secteur du transport de fret intermodal.

Les zones géographiques à fort potentiel inexploité, comme l'Afrique centrale, voient de nouveaux entrants spécialisés dans la chaîne du froid, le vrac dangereux ou les cargaisons hors gabarit, s'associant aux chemins de fer de classe I plutôt que de les concurrencer directement. La future norme de suivi des conteneurs de l'ISO pourrait éroder les fossés propriétaires protégeant les acteurs établis, permettant une interopérabilité qui favorise les perturbateurs agiles prêts à se développer à mesure que le marché du transport de fret intermodal arrive à maturité.

Leaders du secteur du transport de fret intermodal

Cognizant Technology Solutions Corporation

Oracle Corporation

Blue Yonder Group Inc.

Transplace LLC

Körber AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Maersk a étendu son réseau européen à 440 trains hebdomadaires, 130 services de barges et plus de 700 partenaires de transport routier, offrant des délais de transit porte-à-porte de 48 heures pour le commerce électronique.

- Octobre 2025 : DP World a publié une enquête montrant que 80 % des dirigeants de la logistique utilisent des outils numériques, mais seulement 19 % atteignent une intégration complète de la plateforme.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 15,9 milliards USD, formant le plus grand prestataire mondial de logistique contractuelle.

- Février 2025 : L'Association intermodale d'Amérique du Nord a confirmé que les volumes de 2024 ont augmenté de 8,5 %, portés par une hausse de 13,9 % des conteneurs internationaux.

Portée du rapport mondial sur le marché du transport de fret intermodal

Le rapport sur le marché du transport de fret intermodal est segmenté par composant (logiciel et service), mode de transport (transport ferroviaire et routier, transport aérien et routier, transport maritime et routier, autres modes de transport), secteur d'utilisation final (industrie et fabrication, pétrole et gaz, consommation et commerce de détail, alimentation et boissons, construction, autres secteurs d'utilisation final), type de conteneur (conteneurs secs, conteneurs réfrigérés, conteneurs-citernes, conteneurs à plateau et à toit ouvert), type de service (planification du transport, gestion de flotte, entreposage et distribution, autres types de services), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel |

| Service |

| Transport ferroviaire et routier |

| Transport aérien et routier |

| Transport maritime et routier |

| Autres modes de transport |

| Industrie et fabrication |

| Pétrole et gaz |

| Consommation et commerce de détail |

| Alimentation et boissons |

| Construction |

| Autres secteurs d'utilisation final |

| Conteneurs secs |

| Conteneurs réfrigérés |

| Conteneurs-citernes |

| Conteneurs à plateau et à toit ouvert |

| Planification du transport |

| Gestion de flotte |

| Entreposage et distribution |

| Autres types de services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciel | ||

| Service | |||

| Par mode de transport | Transport ferroviaire et routier | ||

| Transport aérien et routier | |||

| Transport maritime et routier | |||

| Autres modes de transport | |||

| Par secteur d'utilisation final | Industrie et fabrication | ||

| Pétrole et gaz | |||

| Consommation et commerce de détail | |||

| Alimentation et boissons | |||

| Construction | |||

| Autres secteurs d'utilisation final | |||

| Par type de conteneur | Conteneurs secs | ||

| Conteneurs réfrigérés | |||

| Conteneurs-citernes | |||

| Conteneurs à plateau et à toit ouvert | |||

| Par type de service | Planification du transport | ||

| Gestion de flotte | |||

| Entreposage et distribution | |||

| Autres types de services | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus devraient-ils croître sur le marché du transport de fret intermodal entre 2026 et 2031 ?

Les revenus devraient passer de 31,16 milliards USD en 2026 à 58,13 milliards USD d'ici 2031, soit un CAGR de 13,28 %.

Quelle région génère actuellement les revenus de fret intermodal les plus élevés ?

L'Asie-Pacifique a dominé avec 36,71 % du chiffre d'affaires mondial en 2025 grâce à des corridors d'exportation robustes et à de nouvelles infrastructures ferroviaires.

Quels facteurs stimulent l'adoption des conteneurs réfrigérés ?

Les normes de distribution des vaccins et le commerce de produits frais nécessitent un contrôle continu de la température, propulsant les conteneurs réfrigérés à un CAGR de 14,09 % jusqu'en 2031.

Pourquoi les services dépassent-ils les logiciels en termes de croissance ?

Les expéditeurs externalisent de plus en plus les risques d'exécution, portant les revenus des services gérés à un CAGR de 13,66 % contre une expansion plus lente des logiciels.

Quelle est la principale contrainte opérationnelle pesant sur les hubs intermodaux nord-américains ?

Les pénuries de châssis et la congestion portuaire associée prolongent l'immobilisation des conteneurs, érodant l'avantage de coût traditionnel sur le transport routier longue distance.

Dernière mise à jour de la page le: