Taille et part du marché des navires connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.24 Milliards de dollars |

| Taille du Marché (2031) | 7.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des navires connectés par Mordor Intelligence

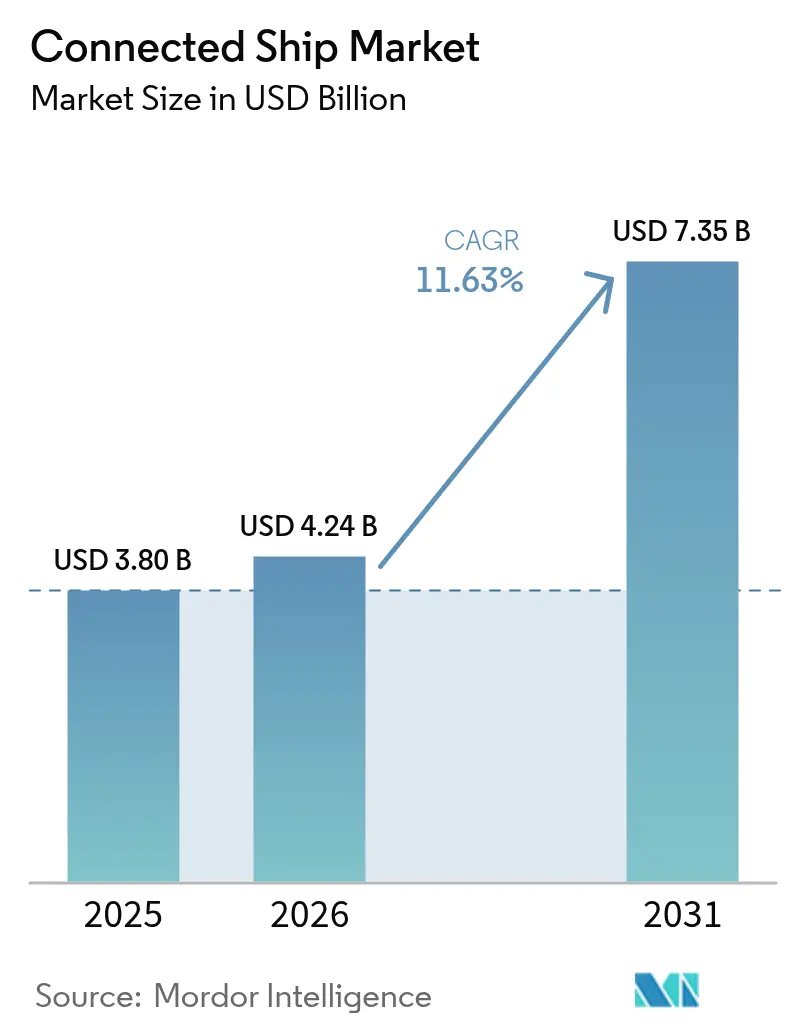

La taille du marché des navires connectés en 2026 est estimée à 4,24 milliards USD, en progression par rapport à la valeur de 2025 de 3,80 milliards USD, avec des projections pour 2031 indiquant 7,35 milliards USD, croissant à un TCAC de 11,63 % sur la période 2026-2031.

Le renforcement de l'application des exigences de l'Organisation Maritime Internationale en matière d'e-navigation et de déclaration de l'intensité carbone a transformé la connectivité des données d'un complément facultatif en un prérequis opérationnel. Les propriétaires de flottes commerciales numérisent leurs opérations pour réduire la consommation de carburant, diminuer les émissions et maintenir la conformité réglementaire, tandis que les agences de défense accélèrent l'adoption pour la conscience situationnelle et le bien-être des équipages. Les innovations satellitaires, notamment les constellations en orbite terrestre basse, ont considérablement réduit les coûts de bande passante, élargissant l'accès aux petits opérateurs. Les perturbations des chaînes d'approvisionnement en 2024 ont mis en évidence des vulnérabilités matérielles et ont incité les fabricants à rechercher une production à proximité des côtes, mais la certitude réglementaire et la maturité technologique continuent de renforcer la demande dans toutes les catégories de navires.[1]Organisation Maritime Internationale, "La fenêtre maritime unique entre en vigueur," imo.org

Principaux enseignements du rapport

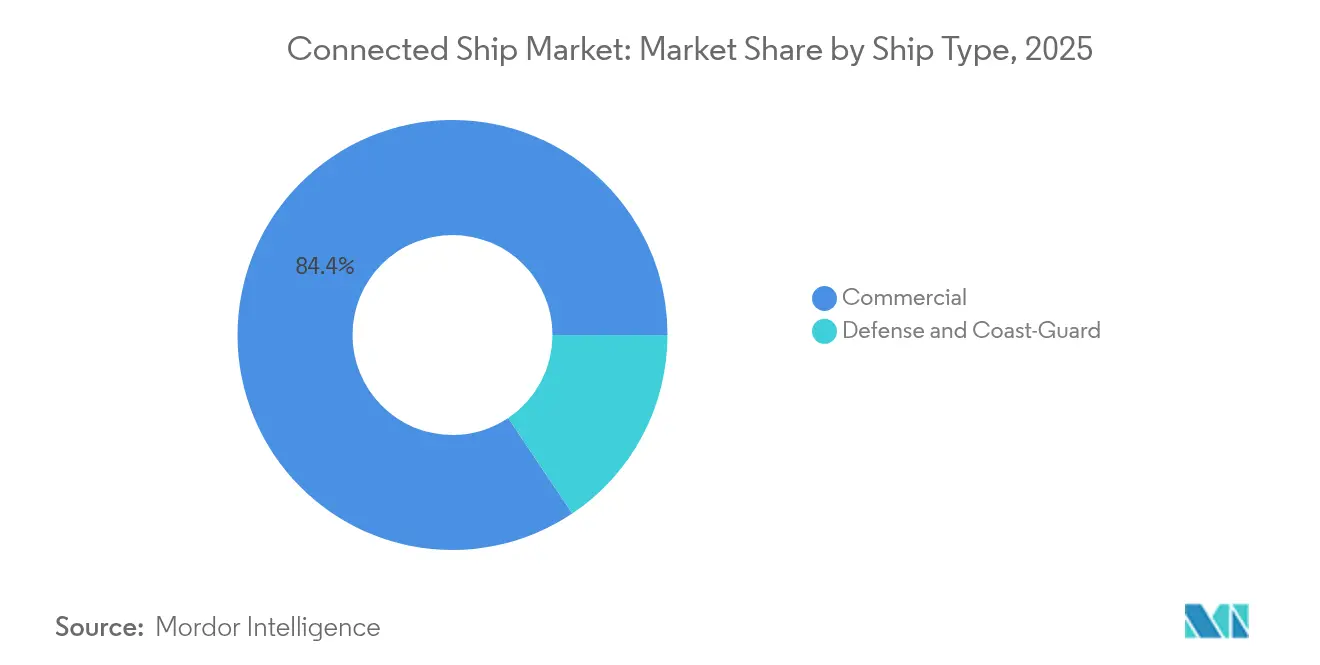

- Par type de navire, les navires commerciaux détenaient 84,40 % de la part des revenus du marché des navires connectés en 2025 ; les applications de défense connaissent la croissance la plus rapide avec un TCAC de 12,96 % jusqu'en 2031.

- Par application, les opérations de flotte représentaient 41,30 % de la part du marché des navires connectés en 2025, tandis que la surveillance de l'état de la flotte devrait progresser à un TCAC de 13,86 % jusqu'en 2031.

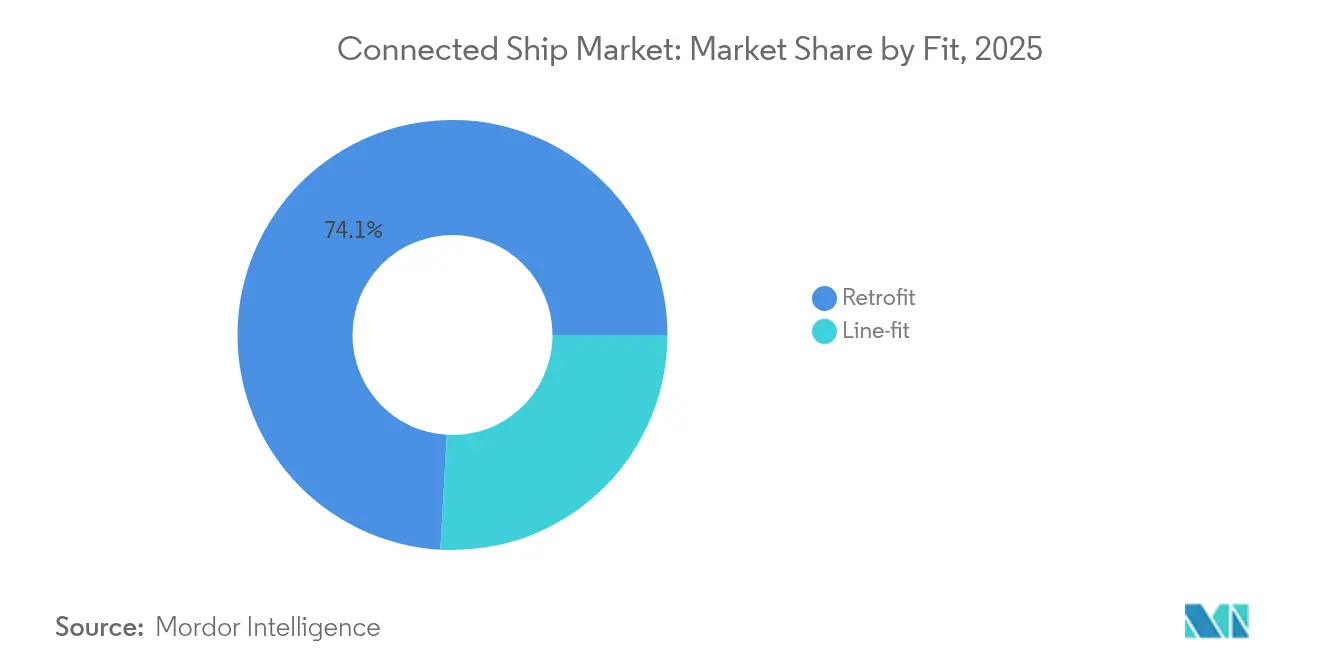

- Par installation, les installations en rétrofit représentaient 74,10 % de la taille du marché des navires connectés en 2025, tandis que les solutions d'installation d'origine devraient progresser à un TCAC de 16,92 % sur la période 2026-2031.

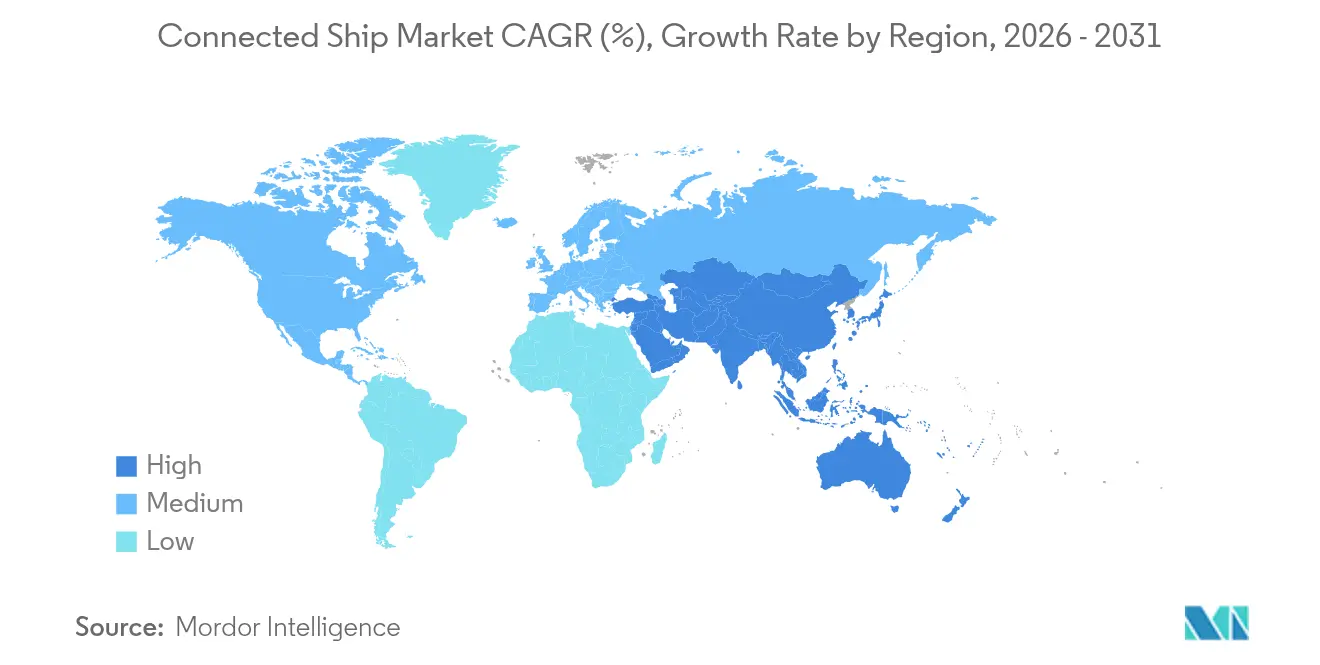

- Par géographie, l'Asie-Pacifique dominait avec 34,60 % de la part du marché des navires connectés en 2025, et la région devrait se développer à un TCAC de 20,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des navires connectés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'e-navigation et d'IIC de l'OMI | +3.10% | Mondial avec une application plus stricte dans les eaux de l'UE | Court terme (≤ 2 ans) |

| Intégration croissante des TIC et de l'IoT à bord | +2.80% | L'Europe et l'Amérique du Nord sont en tête de l'adoption précoce | Moyen terme (2-4 ans) |

| Déploiement rapide des constellations en orbite terrestre basse | +2.40% | Principales routes maritimes mondiales | Court terme (≤ 2 ans) |

| Objectifs d'intensité carbone | +1.90% | Mondial avec une adoption accélérée dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'e-navigation et d'IIC de l'OMI

La déclaration continue des données remplace désormais les journaux périodiques, obligeant les navires à intégrer une connectivité en temps réel reliant la passerelle, la salle des machines et les bureaux à terre. La fenêtre maritime unique, en vigueur depuis janvier 2024, oblige les ports à accepter des soumissions électroniques standardisées, ce qui élève les exigences de connectivité de base à l'échelle mondiale. Les nouvelles normes hydrographiques S-100, opérationnelles à partir de 2025, ajoutent des couches bathymétriques granulaires qui alimentent les jumeaux numériques utilisés pour la navigation autonome. La stratégie révisée de l'Organisation Maritime Internationale vise une réduction de 40 % de l'intensité en CO₂ d'ici 2030, ce qui pousse les armateurs à équiper des capteurs qui valident les progrès et évitent les pénalités.[2]The Maritime Executive, "L'OMI adopte une stratégie révisée sur les GES," maritime-executive.com Les certificats électroniques pour les gens de mer, adoptés en 2025, numérisent davantage la gestion des équipages et réduisent les délais administratifs.

Intégration croissante des TIC et de l'IoT à bord

Les gestionnaires de flotte déploient désormais des milliers de capteurs à faible consommation d'énergie qui alimentent des moteurs d'analyse prédictive, permettant aux équipes de maintenance de réparer les composants avant leur défaillance. La collaboration de Maersk avec Onomondo connecte les conteneurs via des liaisons cellulaires et satellitaires mondiales, montrant comment les grands transporteurs exploitent l'IoT pour améliorer la fiabilité des horaires. [3]IoT Tech News, "Maersk étend son partenariat avec Onomondo," iottechnews.com Les appareils NB-IoT et BLE Mesh suivent l'humidité, les vibrations et les chocs à l'intérieur des conteneurs, créant une visibilité continue de bout en bout sur les marchandises. Les modules de calcul en périphérie traitent les données localement pour réduire l'utilisation de la bande passante satellitaire et préserver les fonctions sensibles à la latence. Les opérateurs portuaires en Corée du Sud et au Japon soutiennent les réseaux 5G navire-à-quai qui acheminent les données une fois les navires à quai, bouclant ainsi la boucle d'information.

Déploiement rapide des constellations en orbite terrestre basse

Les services en orbite terrestre basse ont réduit la latence en dessous de 70 ms et ont diminué le prix par mégabit de plus de moitié par rapport aux liaisons géostationnaires traditionnelles. Les équipements Starlink sont désormais actifs sur environ 75 000 navires, et leur entrée sur le marché a incité les opérateurs établis à regrouper la couverture en orbite terrestre basse et géostationnaire dans des offres hybrides. L'acceptation d'Iridium dans la version 3GPP Release 19 ouvre la voie à des liaisons satellitaires 5G NB-IoT mondiales d'ici fin 2025, qui offriront une messagerie directe vers les appareils sans terminaux propriétaires. Les flottes nationales telles que les Garde-côtes japonais approuvent les systèmes en orbite terrestre basse pour améliorer le moral des équipages, car la diffusion en continu et les appels vidéo en temps réel sont désormais abordables. La compétitivité des prix et la résilience des services accélèrent l'adoption parmi les petits navires côtiers qui dépendaient auparavant de terminaux en bande L à voix uniquement.

Objectifs d'intensité carbone stimulant l'optimisation des voyages basée sur les données

Les outils de planification des voyages modélisent désormais le carburant, la météo et les contraintes d'affrètement en parallèle avec la tarification carbone en temps réel pour minimiser le coût total. La règle FuelEU Maritime de l'Union Européenne, en vigueur en 2025, oblige les navires dans les eaux de l'UE à réduire leurs émissions de 2 % chaque année, ce qui pousse les armateurs vers des ajustements d'itinéraires basés sur des logiciels. Des études montrent que les algorithmes d'optimisation peuvent augmenter le bénéfice de la flotte de 4,38 % tout en satisfaisant l'indicateur d'intensité carbone, illustrant un avantage financier direct à la conformité. Les mesures alternatives, telles que la capture de carbone à bord, coûtent 115 EUR par tonne de CO₂, de sorte que les opérateurs exploitent d'abord l'efficacité numérique avant les rétrofits à forte intensité de capital. Les contrats de service sur le cycle de vie qui lient les performances des moteurs aux gains d'émissions vérifiés intègrent davantage la connectivité dans les opérations quotidiennes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX / OPEX élevés de la connectivité à large bande | -1.80% | Mondial avec un effet plus marqué dans les flottes des pays en développement | Moyen terme (2-4 ans) |

| Risque cybernétique croissant et primes d'assurance | -1.40% | États-Unis et Union Européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX / OPEX élevés de la connectivité à large bande

Le matériel, l'installation, le temps d'antenne et la formation des équipages sollicitent ensemble les budgets des armateurs, en particulier pour les petits opérateurs de tramping. Les règles cybernétiques des Garde-côtes des États-Unis ajoutent 138,7 millions USD par an en coûts de conformité, élevant l'obstacle aux mises à niveau numériques. La pénurie de semi-conducteurs a fait monter les prix de l'électronique tout au long de 2024, et les droits de douane sur les composants chinois ont ajouté 25 % supplémentaires aux coûts de production. De nombreux armateurs retardent les projets d'installation d'origine jusqu'à ce que les navires entrent en cale sèche pour minimiser les temps d'arrêt, mais cette approche prolonge les périodes de remboursement. Des modèles de location et des offres de bande passante en tant que service émergent pour alléger la pression sur les capitaux, bien que l'adoption reste prudente.

Risque cybernétique croissant et primes d'assurance

Chaque point d'entrée supplémentaire — des écrans de passerelle aux capteurs de cargaison — crée un vecteur d'attaque potentiel. L'Association Internationale des Sociétés de Classification exige désormais des contrôles de cybersécurité pour les systèmes critiques à bord, faisant de la non-conformité une déficience de sécurité. Les assureurs ont répondu par des hausses à deux chiffres de la couverture cybernétique, liant les primes à la preuve de défenses en couches et aux programmes de sensibilisation des équipages. Des recherches montrent que la détection d'anomalies basée sur l'apprentissage automatique surpasse les approches par signature dans les réseaux maritimes, mais les faux positifs pèsent encore sur les opérateurs. L'absence de normes uniformes entre les États du pavillon complique les évaluations des risques et expose les flottes à un patchwork réglementaire. L'incertitude qui en résulte ralentit certaines décisions d'investissement et limite la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de navire : les navires commerciaux maintiennent une avance dominante

Le segment commercial a généré 84,40 % des revenus du marché des navires connectés en 2025, reflétant le nombre considérable de coques marchandes et la hausse des coûts de conformité réglementaire. La taille du marché des navires connectés pour les navires commerciaux devrait croître à un TCAC de 11,21 %, soutenant les investissements dans l'optimisation du carburant, la visibilité des marchandises et la connectivité des équipages. Les applications de défense se développent à un TCAC de 12,96 % alors que les marines poursuivent des patrouilleurs autonomes, des communications sécurisées et une conscience intégrée de l'espace de combat. Les tensions géopolitiques croissantes et les exercices conjoints dans l'Indo-Pacifique stimulent davantage la demande de défense, mais les cycles budgétaires introduisent des délais d'approvisionnement qui tempèrent les volumes à court terme. Les transporteurs commerciaux s'inspirent des innovations de défense — telles que la mise en réseau maillée et la cybersécurité renforcée — pour des applications civiles rentables.

La numérisation des flottes dans le secteur commercial ancre le retour sur investissement financier grâce à une consommation de carburant réduite et à l'efficacité des escales portuaires. Pendant ce temps, les acheteurs de défense valorisent les liaisons satcom redondantes et la résilience électromagnétique plutôt que le prix de la bande passante, une distinction qui façonne les feuilles de route des fournisseurs. À mesure que les radios définies par logiciel réduisent en taille et en coût, des plateformes intersegments émergent qui servent les marchands, les garde-côtes et les clients navals avec une variance matérielle minimale. La convergence raccourcit les cycles de développement et répartit les coûts de R&D sur une base de volume plus large, renforçant les acteurs en place tout en ouvrant des niches pour les fournisseurs spécialisés en cybersécurité.

Par application : la surveillance de l'état de la flotte prend la vedette en matière de croissance

Les solutions d'opérations de flotte ont conservé 41,30 % de la part du marché des navires connectés en 2025, soutenues par l'utilisation généralisée des systèmes de cartes électroniques, de l'optimisation des routes et du suivi des marchandises. En revanche, la surveillance de l'état de la flotte progresse à un TCAC de 13,86 % grâce à la baisse des prix des capteurs et à l'analyse en nuage qui prédit les défaillances des machines avec une grande précision. La taille du marché des navires connectés pour la surveillance de l'état de la flotte devrait plus que doubler d'ici 2031, aidée par les sociétés de classification qui acceptent désormais les données d'inspection basées sur l'état en lieu et place des inspections calendaires. Les gestionnaires de navires déploient des jumeaux numériques qui intègrent la propulsion, la coque et les auxiliaires, permettant des simulations qui réduisent le temps de planification de la maintenance et les dépassements en chantier naval.

L'intelligence artificielle élève les outils de planification des voyages de simples tableaux de bord passifs à des conseillers prescriptifs qui équilibrent coût, sécurité et émissions. La croissance de la gestion du trafic maritime se modère à mesure que les systèmes obligatoires atteignent la saturation dans les voies navigables fréquentées ; cependant, les algorithmes avancés d'évitement des collisions génèrent des revenus supplémentaires grâce aux mises à niveau logicielles plutôt qu'au nouveau matériel. Les suites d'applications intégrées fusionnent la planification opérationnelle et de maintenance, de sorte que les opérateurs n'ont plus à jongler avec plusieurs fournisseurs et interfaces utilisateur. Cette évolution récompense les plateformes qui exposent des API ouvertes et prennent en charge les normes de cybersécurité adaptées aux audits d'assurance.

Par installation : l'élan de l'installation d'origine signale un changement de paradigme de conception

Les projets de rétrofit représentaient 74,10 % du marché des navires connectés en 2025, car la flotte mondiale a en moyenne 12 ans d'âge et doit satisfaire aux mandats numériques à court terme. Pourtant, les installations d'origine progressent à un TCAC de 16,92 % alors que les chantiers navals intègrent le câblage d'antennes, les baies de serveurs et le câblage de capteurs lors de la construction, réduisant considérablement le coût du cycle de vie. Les concepteurs de nouvelles constructions allouent désormais de l'espace sur le pont, le mât et la passerelle pour les terminaux à réseau phasé, faisant des mises à niveau de bande passante un exercice de micrologiciel plutôt qu'une modification nécessitant de couper l'acier. La part du marché des navires connectés pour les solutions d'installation d'origine devrait atteindre 38,70 % d'ici 2031, les armateurs spécifiant des coques prêtes pour le numérique afin de protéger la valeur des actifs.

Les chantiers navals en Corée du Sud et en Chine annoncent des productions issues de « chantiers intelligents » qui préconfigurent les navires avec des réseaux cybersécurisés et des serveurs en périphérie. Les armateurs verrouillent des forfaits de temps d'antenne pluriannuels à la livraison, lissant les flux de trésorerie et assurant la conformité dès le premier jour. La demande de rétrofit persiste cependant, car les réglementations sur les émissions exigent même des tonnages vieux de dix ans d'installer des systèmes d'enregistrement de données et des liaisons satellitaires. Les sociétés de classification rationalisent les approbations pour les terminaux enfichables et les capteurs à alimentation par Ethernet, raccourcissant les séjours en chantier pour les rétrofits. Les fournisseurs qui prennent en charge les deux types d'installation bénéficient d'économies d'échelle, tandis que les spécialistes d'un seul produit font face à une compression des marges.

Analyse géographique

L'Asie-Pacifique mène l'adoption mondiale avec 34,60 % de la part du marché des navires connectés en 2025 et une trajectoire de croissance de 20,95 % jusqu'en 2031. Le plan d'action de la Chine pour la construction navale verte, visant 50 % de part dans les navires zéro carbone d'ici 2025, pousse les chantiers à intégrer des systèmes numériques qui surveillent les piles à combustible, les batteries et les carburants alternatifs. Le programme Société 5.0 du Japon finance la recherche sur l'échange de données navire-à-quai et les navires de surface maritimes autonomes, renforçant la demande intérieure. Le soutien au crédit à l'exportation de la Corée du Sud encourage les flottes à spécifier des satcoms à haute bande passante lors des appels d'offres de nouvelles constructions, assurant une migration précoce vers des réseaux hybrides compatibles avec l'orbite terrestre basse.

L'Amérique du Nord se classe deuxième par les revenus, portée par des réglementations strictes en matière de cybersécurité et des coûts de main-d'œuvre élevés qui rendent la maintenance prédictive attrayante. Le mandat des Garde-côtes des États-Unis, effectif en juillet 2025, accélère les rétrofits cybersécurisés sur les flottes Jones Act, tandis que les opérateurs d'énergie offshore considèrent les navires de forage connectés comme essentiels pour la sécurité et la disponibilité. Les opérateurs canadiens exploitent la connectivité pour se conformer aux rapports de voyage en Arctique et pour permettre une assistance technique à distance dans un contexte d'infrastructure côtière clairsemée.

L'Europe affiche des niveaux d'adoption matures mais reste pertinente pour la croissance en raison de la législation environnementale. FuelEU Maritime et l'inclusion du transport maritime dans le système d'échange de quotas d'émissions de l'UE exigent des rapports de données granulaires que seules les plateformes connectées peuvent fournir. Les ports de Scandinavie, des Pays-Bas et d'Espagne offrent désormais des droits de port réduits pour les réductions de carbone vérifiées numériquement, renforçant l'argumentaire économique. Les opérateurs de cabotage intra-UE investissent dans des terminaux à faible consommation couplés à un acheminement cellulaire pour maintenir un flux de données constant même dans les zones côtières. Ensemble, ces facteurs soutiennent des conversions régulières de la flotte européenne jusqu'en 2030.

Paysage concurrentiel

Le marché des navires connectés accueille un mélange de fabricants d'équipements marins traditionnels, d'opérateurs satellitaires et de spécialistes des logiciels. Kongsberg, Wärtsilä et Thales s'appuient sur des décennies de savoir-faire en matière de voyage, d'énergie et de défense, regroupant capteurs, analyses et support dans des accords de service pluriannuels. Les acteurs de l'économie spatiale tels que Starlink et OneWeb se concurrencent principalement sur le coût de la bande passante et la latence, forçant les acteurs en place à adopter des architectures hybrides géostationnaire-orbite terrestre moyenne-orbite terrestre basse. Les entreprises axées sur les logiciels, notamment Orca AI et Nautilus Labs, se différencient par des algorithmes d'apprentissage automatique qui améliorent les résultats en matière de carburant et de sécurité sans matériel propriétaire.

Les alliances stratégiques dominent les schémas d'investissement. CMA CGM s'associe à Google pour fusionner les données du fret maritime avec l'IA en nuage, et Maersk s'associe à Onomondo pour la télématique des conteneurs à grande échelle. Les dépôts de brevets révèlent une activité intense autour de la 5G maritime, du formage de faisceau holographique et du chiffrement à sécurité quantique, signalant des paris à long terme sur une connectivité de rupture. Les fournisseurs s'efforcent de livrer des plateformes qui exposent des API ouvertes, facilitant l'intégration avec les systèmes de communauté portuaire et les portails des sociétés de classification.

Les sorties de marché et les consolidations illustrent une rivalité qui s'intensifie. Les fournisseurs de VSAT fusionnent pour atteindre des économies d'échelle, tandis que les fabricants d'équipements cèdent des unités non essentielles pour financer des capacités numériques, comme en témoigne la vente de MacGregor par Cargotec pour 480 millions EUR. Les startups de cybersécurité attirent des financements importants car les affréteurs et les assureurs préfèrent des défenses auditées. Les grands groupes absorbent des acteurs de niche pour combler les lacunes de leur portefeuille, mais la fragmentation persiste autour de l'IA spécialisée, du calcul en périphérie et de la navigation autonome.

Leaders du secteur des navires connectés

Northrop Grumman Corporation

Wärtsilä Corporation

Kongsberg Gruppen AS

Marlink AS

General Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Saildrone a levé 60 millions USD pour développer des véhicules de surface sans pilote destinés à la recherche océanique et aux services commerciaux.

- Mai 2025 : Orca AI a obtenu 72,5 millions USD lors d'un financement de série B pour développer des solutions de sécurité de navigation basées sur l'IA.

- Avril 2025 : DSV a acquis DB Schenker pour 14,3 milliards EUR (15,2 milliards USD) afin de renforcer sa logistique intégrée et sa capacité numérique.

- Avril 2025 : Blue Water Autonomy a clôturé un tour de table d'amorçage de 14 millions USD pour le développement de véhicules de surface sans pilote navals.

Périmètre du rapport sur le marché mondial des navires connectés

La technologie des navires connectés est installée dans les navires de charge commerciaux et de défense et est traditionnellement utilisée pour le transfert de marchandises vers les navires de haute mer qui sont en route ou à l'arrêt.

Le marché des navires connectés est segmenté par type de navire (commercial, défense), par type d'application (gestion du trafic maritime, opérations de flotte, surveillance de l'état de la flotte), par installation (installation d'origine, rétrofit) et par géographie.

| Commercial |

| Défense et garde-côtes |

| Gestion du trafic maritime |

| Opérations de flotte |

| Surveillance de l'état de la flotte |

| Rétrofit |

| Installation d'origine |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | |

| Amérique du Sud |

| Par type de navire | Commercial | |

| Défense et garde-côtes | ||

| Par application | Gestion du trafic maritime | |

| Opérations de flotte | ||

| Surveillance de l'état de la flotte | ||

| Par installation | Rétrofit | |

| Installation d'origine | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | ||

| Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des navires connectés ?

Le marché des navires connectés est évalué à 4,24 milliards USD en 2026 et devrait atteindre 7,35 milliards USD d'ici 2031.

Quel type de navire mène l'adoption des technologies connectées ?

Les navires commerciaux dominent avec 84,40 % de la part des revenus en 2025, reflétant la pression réglementaire sur les flottes marchandes et un retour sur investissement opérationnel plus élevé.

Quel segment d'application connaît la croissance la plus rapide ?

La surveillance de l'état de la flotte se développe à un TCAC de 13,86 % pour 2026-2031, car la maintenance prédictive réduit les temps d'arrêt et les coûts de réparation.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les mandats politiques, la vaste capacité de construction navale et le financement gouvernemental pour les initiatives numériques donnent à l'Asie-Pacifique 34,60 % de part de marché et le taux de croissance le plus élevé à 20,95 % de TCAC.

Comment les satellites en orbite terrestre basse affectent-ils les coûts de connectivité maritime ?

Les constellations en orbite terrestre basse réduisent la latence et les prix de la bande passante, permettant aux petits opérateurs d'adopter des services à large bande qui étaient auparavant inabordables.

Quels sont les principaux obstacles à une croissance plus rapide du marché ?

Les dépenses d'investissement élevées, les coûts croissants de conformité en matière de cybersécurité, les pénuries de semi-conducteurs et les perturbations du transit géopolitique réduisent chacun le TCAC prévu d'environ 1 % à 2 %.

Dernière mise à jour de la page le: