Taille et part du marché des adaptateurs secteur AC DC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

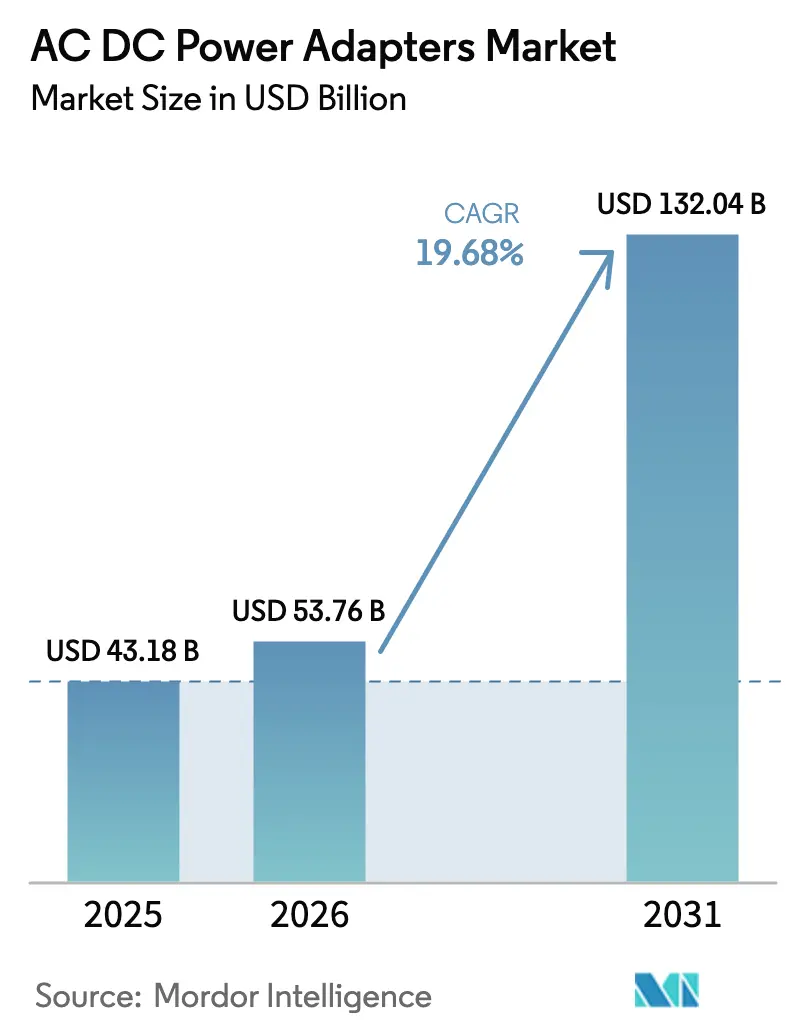

| Taille du Marché (2026) | 53.76 Milliards de dollars |

| Taille du Marché (2031) | 132.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.68% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adaptateurs secteur AC DC par Mordor Intelligence

La taille du marché des adaptateurs secteur AC DC devrait passer de 43,18 milliards USD en 2025 à 53,76 milliards USD en 2026 et devrait atteindre 132,04 milliards USD d'ici 2031, à un CAGR de 19,69 % sur la période 2026-2031. La conformité obligatoire à la norme USB-C Power Delivery, l'électrification des écosystèmes d'infodivertissement automobile et d'infrastructure de recharge, ainsi que les gains d'efficacité permis par le nitrure de gallium compriment les cycles de renouvellement des produits et stimulent la demande unitaire. Les délais réglementaires dans l'Union européenne et en Inde ont synchronisé les feuilles de route de conception mondiales, tandis que l'expansion des centres de données des hyperscalers tire les blocs de bureau haute puissance vers un usage courant. Les fournisseurs qui maîtrisent l'itération rapide des plateformes GaN, les conceptions modulaires satisfaisant aux règles d'économie circulaire et les architectures multi-ports simplifiant la gestion des câbles captent une part disproportionnée du marché des adaptateurs secteur AC DC. L'intensité concurrentielle s'accroît à mesure que les spécialistes chinois intégrés verticalement réduisent les prix et accélèrent la mise sur le marché, même si les acteurs de premier rang réorientent leurs dépenses de R&D vers des racks 800 volts à 98 % d'efficacité pour les clusters d'intelligence artificielle.

Principaux enseignements du rapport

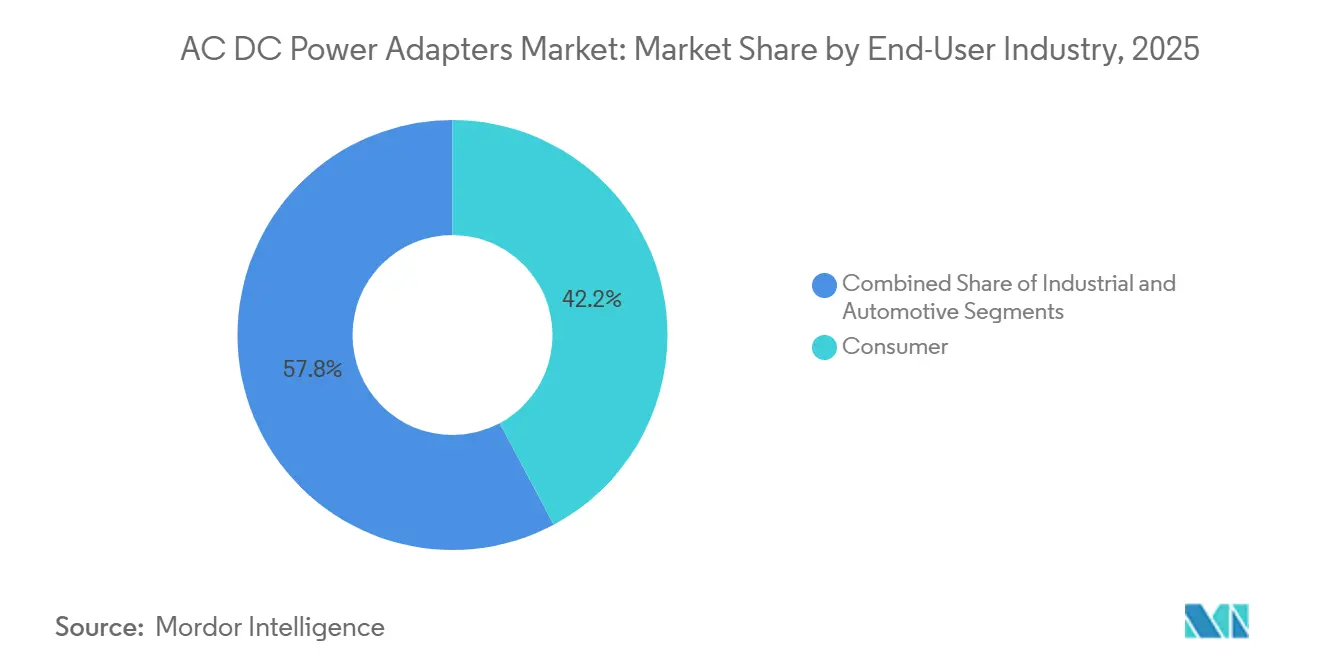

- Par secteur d'utilisation final, l'électronique grand public a dominé avec une part de revenus de 42,19 % en 2025, tandis que l'automobile devrait se développer à un CAGR de 20,26 % jusqu'en 2031.

- Par puissance de sortie nominale, le segment 16-45 watts a représenté 35,54 % de la part du marché des adaptateurs secteur AC DC en 2025 et le segment 101-240 watts progresse à un CAGR de 20,58 % jusqu'en 2031.

- Par type de port, les unités à port unique ont représenté 46,28 % des revenus de 2025, tandis que les stations d'accueil GaN ultra-multi-ports devraient croître à un CAGR de 20,43 % jusqu'en 2031.

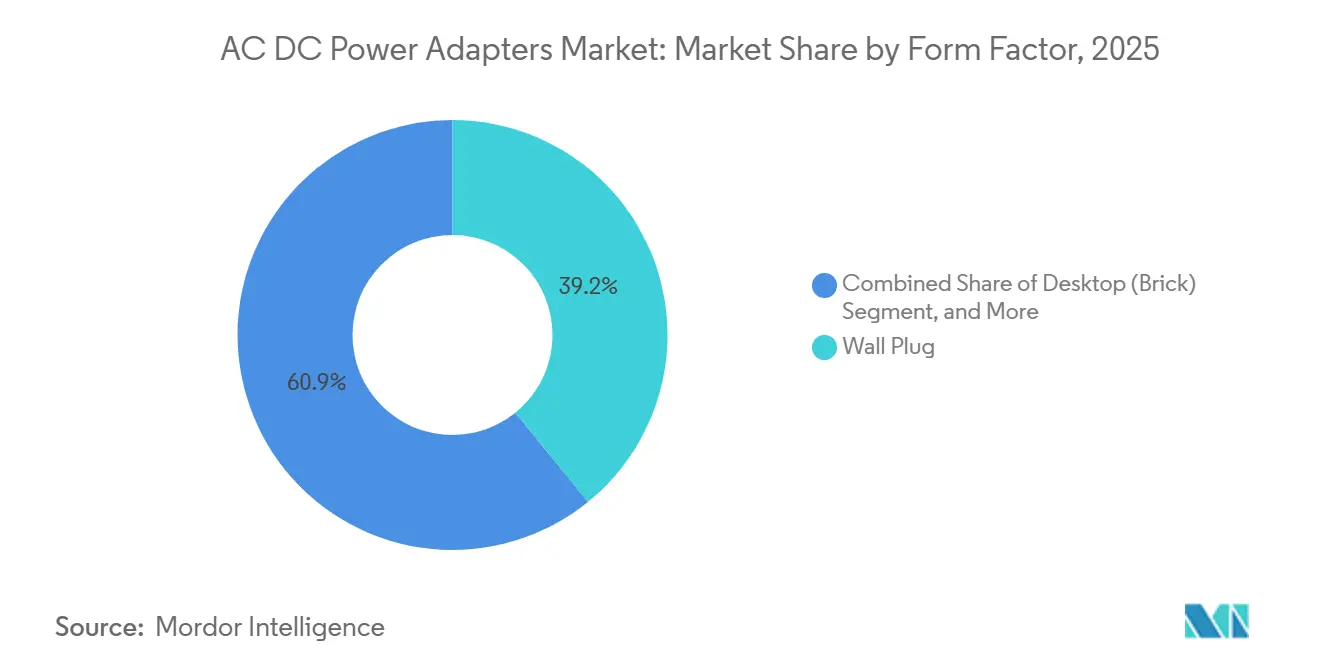

- Par facteur de forme, les adaptateurs à prise murale ont représenté 39,15 % des ventes de 2025 et les blocs de bureau progressent à un CAGR de 20,59 % sur la période de prévision.

- Par canal de vente, la fourniture par le fabricant d'équipement d'origine a généré 55,19 % des revenus de 2025, mais les ventes sur le marché secondaire de détail progressent à un CAGR de 20,22 % jusqu'en 2031.

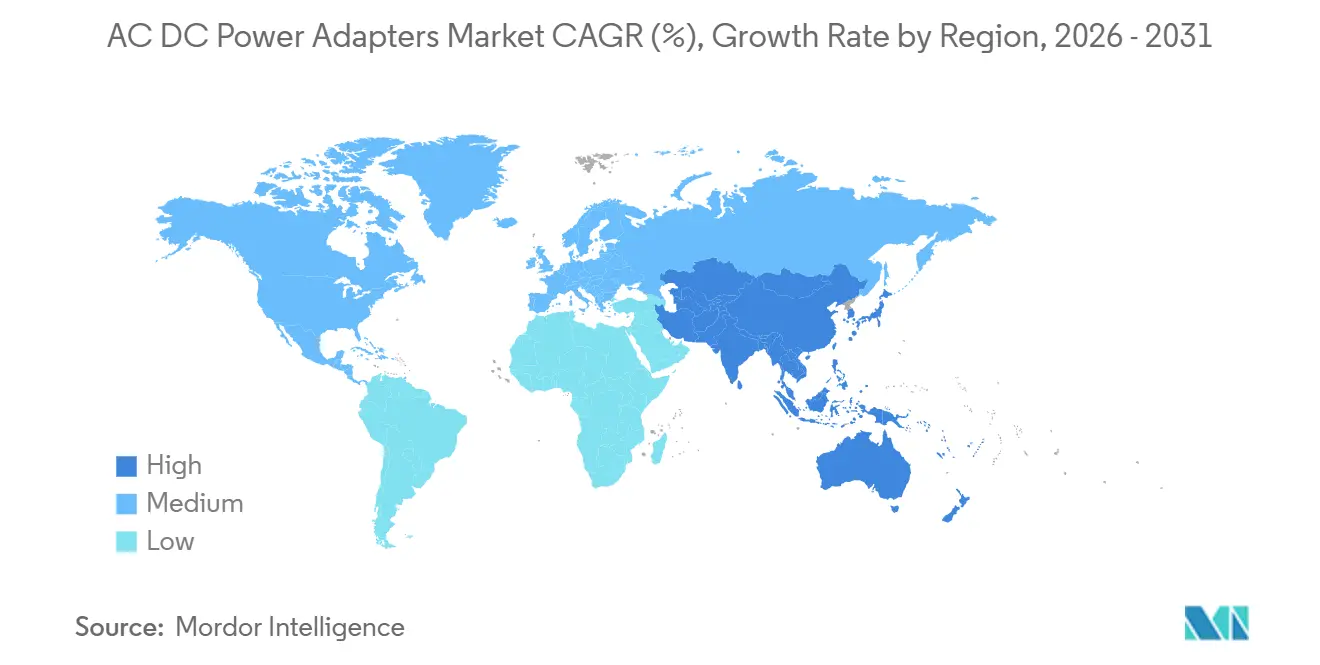

- Par géographie, l'Asie-Pacifique a capté 46,49 % de la valeur de 2025 et le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 20,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adaptateurs secteur AC DC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des normes USB-C Power Delivery | +4.20% | Mondial, avec application anticipée dans l'UE et en Inde | Court terme (≤ 2 ans) |

| Prolifération de l'électronique grand public | +3.80% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Électrification rapide des accessoires automobiles | +3.50% | Amérique du Nord et Europe (adoption des véhicules électriques), Chine (systèmes IVI) | Moyen terme (2-4 ans) |

| Intégration des semi-conducteurs GaN et SiC | +3.10% | Mondial, avec concentration de la R&D au Japon, à Taïwan et aux États-Unis | Long terme (≥ 4 ans) |

| Réglementations croissantes en matière d'efficacité énergétique | +2.40% | UE (Écoconception 2025/2052), États-Unis (DOE Niveau VI), Chine (mises à jour CCC) | Long terme (≥ 4 ans) |

| Accent des fabricants d'équipements d'origine sur la modularité des adaptateurs pour l'économie circulaire | +1.90% | UE (Directive sur le droit à la réparation), Amérique du Nord (législation au niveau des États) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des normes USB-C Power Delivery

La directive européenne sur le chargeur commun et le mandat similaire de l'Inde ont supprimé 14 protocoles propriétaires, déclenché une vague de remplacement synchronisée et fait progresser les certifications PD 3.1 de 47 % d'une année sur l'autre.[1]USB Implementers Forum, "USB Power Delivery," usb.org La migration d'Apple vers l'USB-C et le lancement 60 watts de Samsung signalent une convergence des plateformes entre iOS et Android. Des fabricants tiers tels qu'Anker et Belkin ont lancé des chargeurs multi-ports conformes dans les huit semaines suivant la date limite de l'UE, démontrant que des chaînes d'approvisionnement agiles peuvent prospérer dans un environnement réglementé.

Prolifération de l'électronique grand public

Les expéditions d'appareils ont dépassé 2,1 milliards d'unités en 2025, et le travail hybride a normalisé les bureaux multi-écrans et multi-appareils qui s'appuient sur des blocs GaN intégrant alimentation, données et vidéo. Les ordinateurs portables de jeu nécessitent désormais des budgets de 180 à 240 watts, accélérant l'adoption des hautes puissances. Les terminaux IoT ont atteint 16,7 milliards et chacun utilise un adaptateur dédié de 5 à 15 watts, fragmentant les portefeuilles de références et gonflant les coûts de stock des détaillants.[2]Agence internationale de l'énergie, "Perspectives énergétiques mondiales 2025," iea.org

Électrification rapide des accessoires automobiles

Les bornes de recharge de niveau 2 dans le monde ont atteint 3,2 millions fin 2025, chaque station contenant des modules AC DC de 7,7 à 19,2 kilowatts certifiés selon les normes SAE J1772 et IEC 61851.[3]SAE International, "SAE J1772 Conductive Charge Coupler," sae.org Les prises USB-C PD 3.1 en habitacle sont désormais standard dans des modèles tels que le Ford F-150 Lightning et la Mercedes-Benz EQS, fournissant chacune jusqu'à 120 watts pour les appareils des passagers arrière.

Intégration des semi-conducteurs GaN et SiC

Les transistors GaN commutent au-dessus de 500 kHz et réduisent le volume des adaptateurs de 40 % tout en atteignant 95 % d'efficacité. Le PowerIQ 4.0 d'Anker redistribue 240 watts sur huit sorties en temps réel, prouvant les avantages systémiques du GaN. Les substrats SiC alimentent des racks 800 volts dans les centres de données hyperscale, atteignant 98 % de conversion et 25 % d'économies de refroidissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts stricts de certification mondiale en matière de sécurité et d'EMI/CEM | -2.80% | Mondial, avec la charge la plus élevée dans l'UE (CE), en Amérique du Nord (UL/FCC) et en Chine (CCC) | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -2.30% | Mondial, avec une exposition aiguë dans les pôles de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution croissante vers les chargeurs sans fil à induction | -1.60% | Amérique du Nord et Europe (segment des smartphones haut de gamme) | Moyen terme (2-4 ans) |

| Consolidation des adaptateurs dans le prix des appareils par les fabricants d'équipements d'origine | -1.40% | Mondial, mené par Apple, Samsung, Xiaomi, Oppo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts stricts de certification mondiale en matière de sécurité et d'EMI/CEM

La conformité aux normes UL 62368-1, IEC 62368-1 et FCC Partie 15 peut ajouter entre 5 000 et 50 000 USD par référence et retarder les lancements jusqu'à 16 semaines.[4]SGS, "Services de test et de certification," sgs.com Les taux de rejet au premier trimestre 2026 ont atteint 32 % car les conceptions GaN haute fréquence peinent à satisfaire les marges CISPR 32. La règle Écoconception 2025/2052 de l'UE a en outre invalidé les certificats existants en abaissant les plafonds de consommation en veille.

Volatilité des prix des matières premières

Le cuivre a fluctué dans une fourchette de 8 500 à 10 200 USD par tonne en 2025, augmentant les coûts de nomenclature de près d'un cinquième. Les contrôles à l'exportation chinois ont fait grimper les prix du gallium de 35 %, comprimant les marges des fabricants de GaN sans couvertures à long terme. Les droits de douane sur l'argent et les terres rares ont ajouté une incertitude supplémentaire, érodant les marges des fournisseurs de second rang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : la croissance automobile dépasse la demande grand public traditionnelle

Les applications automobiles des adaptateurs secteur AC DC ont enregistré un CAGR de 20,26 %, portées par le passage aux interfaces USB-C PD 3.1 de 240 watts dans les véhicules électriques et les chargeurs publics. La taille du marché des adaptateurs secteur AC DC liée à l'électronique grand public est restée la plus grande tranche, mais la vague automobile réduit l'écart à mesure que les fabricants d'équipements d'origine standardisent les prises USB-C haute puissance. Les avantages d'évolutivité du standard de recharge nord-américain ouvert de Tesla et du financement fédéral américain garantissent un volume soutenu. L'automatisation industrielle et les passerelles IoT exigent des unités robustes sur rail DIN qui commandent des primes de 40 à 60 %, soutenant la diversité des marges.

L'élan dans l'automobile remodèle également les chaînes d'approvisionnement. Les fournisseurs disposant de lignes qualifiées AEC remportent des contrats pour des modules d'adaptateurs capables de résister à des variations de −40 °C à +85 °C et à des vibrations de 10 g-rms. Les mises à jour du micrologiciel qui modulent la tension par pas de 20 mV ouvrent la voie à la gestion de l'énergie à distance, un avantage inaccessible avec les anciens designs à connecteur cylindrique.

Par puissance de sortie nominale : le segment 101-240 W s'accélère

L'USB-C PD 3.1 a supprimé les prises propriétaires sur les ordinateurs portables hautes performances, de sorte que la plage 101-240 watts croît à un CAGR de 20,58 %. Le segment ≤15 watts est confronté à une substitution par les chargeurs à induction Qi2, tandis que le bloc 16-45 watts détenait encore 35,54 % des revenus de 2025 grâce au parc installé de smartphones. Les appareils GaN sous-tendent des blocs minces et légers de 180 à 240 watts conformes aux réglementations sur les bagages à main en avion, élargissant la demande adressable en entreprise.

Les fournisseurs livrent désormais des adaptateurs dont le micrologiciel est mis à jour, prolongeant leur durée de vie et s'alignant sur les règles d'économie circulaire. La croissance des hautes puissances profite également aux fabricants de composants de câbles Type-C haute intensité et de circuits intégrés e-marker, créant de nouveaux bassins de valeur au sein du marché des adaptateurs secteur AC DC.

Par type de port : les concentrateurs multi-ports conquièrent l'espace de bureau

Les stations d'accueil GaN ultra-multi-ports dotées de cinq sorties ou plus progressent à un CAGR de 20,43 % à mesure que les travailleurs hybrides ont besoin d'un seul bloc pour chaque appareil. Les unités à port unique détiennent encore 46,28 % du chiffre d'affaires de 2025 car la fourniture les maintient attachées aux nouveaux appareils, mais les acheteurs sur le marché secondaire privilégient de plus en plus les compromis à deux à quatre ports qui équilibrent coût et utilité.

La logique d'alimentation programmable dans le PD 3.1 redistribue désormais le courant toutes les 100 µs, maintenant la marge thermique tout en chargeant des charges hétérogènes. Les fournisseurs intègrent HDMI et Ethernet pour fusionner les catégories d'adaptateurs et de stations d'accueil, ouvrant des opportunités de vente croisée dans le portefeuille plus large des périphériques.

Par facteur de forme : les blocs de bureau répondent aux exigences de refroidissement et de réparation

Les unités à prise murale ont représenté 39,15 % des ventes de 2025, mais les blocs de bureau progressent plus vite à un CAGR de 20,59 % car les racks 800 volts pour les charges de travail d'intelligence artificielle exigent des modules refroidis par liquide et réparables sur site. Les prises détachables avec lames spécifiques à chaque pays facilitent en outre la logistique pour les parcs informatiques mondiaux.

La modularité s'aligne sur les règles du droit à la réparation de l'UE qui exigent une disponibilité des pièces de rechange pendant sept ans, suscitant un intérêt pour les câbles et cartouches de ventilateur remplaçables. Les alimentations intégrées sur carte dans les équipements médicaux et industriels restent un créneau rentable, protégé par la norme IEC 60601-1 et des normes similaires.

Par canal de vente : le marché secondaire de détail redéfinit les ancres de prix

La fourniture par le fabricant d'équipement d'origine représente encore 55,19 % des revenus, mais le marché secondaire se développe à un CAGR de 20,22 % à mesure que des marques comme Apple suppriment les chargeurs fournis dans la boîte. Les plateformes de commerce électronique raccourcissent la mise sur le marché pour des challengers tels qu'Ugreen et Baseus, comprimant les corridors de prix notamment dans le segment 16-45 watts.

L'intégration verticale d'Anker permet des cycles de deux semaines du concept à la mise en rayon, renforçant sa part de 25 % dans les adaptateurs USB-C. La gestion des garanties, autrefois un avantage de la fourniture, est neutralisée par les politiques de remplacement le jour même des principaux détaillants en ligne, facilitant l'adoption des blocs tiers.

Analyse géographique

L'Asie-Pacifique a représenté 46,49 % des revenus de 2025, les usines du Guangdong-Shenzhen produisant 67 % des unités mondiales et la demande locale ayant augmenté parallèlement à un développement des centres de données passant de 12,2 GW à 26,1 GW. Le réseau national d'électricité chinois investira 4 000 milliards CNY (553 milliards USD) d'ici 2030 pour moderniser le réseau de transport, intégrant des adaptateurs haute efficacité dans les nœuds du réseau intelligent. La date limite USB-C de juin 2025 en Inde a accéléré le renouvellement des ordinateurs portables, tandis que le Japon et la Corée du Sud ont étendu leurs lignes de tranches SiC de 6 pouces pour réduire la dépendance au gallium.

Le Moyen-Orient est le marché à la croissance la plus rapide avec un CAGR de 20,49 % alors qu'AWS, Azure et G42 s'empressent d'ajouter des capacités hyperscale, stimulant la demande de racks de 200 kW à 98 % d'efficacité tolérant la chaleur du désert. L'Amérique du Nord bénéficie de 7,5 milliards USD de financement fédéral pour 500 000 chargeurs de niveau 2, soutenant les adaptateurs de 19,2 kW certifiés selon les normes UL et FCC.

La directive européenne sur le chargeur commun produit une vague de mise à niveau synchronisée, notamment en Allemagne, au Royaume-Uni et en France, qui ont représenté 60 % des importations régionales en 2025. L'Amérique du Sud est confrontée à un risque de change qui gonfle les coûts à l'arrivée jusqu'à 35 %, incitant les fabricants d'équipements d'origine à se tourner vers l'assemblage local. L'Afrique, menée par l'Afrique du Sud et l'Égypte, absorbe des unités basse puissance de 5 à 15 watts à mesure que la pénétration mobile progresse, mais les flux de contrefaçons compromettent les efforts de conformité.

Paysage concurrentiel

Le marché des adaptateurs secteur AC DC reste modérément fragmenté : les cinq premiers fournisseurs Delta Electronics, Lite-On, Anker, Belkin et Salcomp ont contrôlé environ 35 à 40 % des revenus de 2025. Le réseau de 506 fournisseurs d'Anker, dont 434 sont chinois, sous-tend une base de coûts inférieure de 20 à 30 % à celle de ses homologues taïwanais, soutenant une part de 25 % dans le segment USB-C. Delta et Lite-On se tournent vers les blocs de bureau 800 volts pour centres de données, Delta investissant 18 milliards THB (500 millions USD) dans un pôle en Thaïlande et Lite-On allouant 11 milliards NTD (352 millions USD) à Taïwan, au Vietnam et en Amérique du Nord pour la capacité 2026.

Les perturbateurs natifs du commerce électronique Ugreen, Baseus et RAVPower proposent des chargeurs GaN multi-ports avec des remises allant jusqu'à 60 %, accélérant la marchandisation dans le segment 16-45 watts. La différenciation technologique se concentre sur l'innovation thermique, notamment les caloducs intégrés et les coussinets en graphène qui maintiennent 95 % d'efficacité aux jonctions à 150 °C.

La rigueur de la certification s'intensifie : SGS a enregistré une hausse de 32 % des taux d'échec au premier trimestre 2026 pour les adaptateurs GaN, et les créneaux dans les laboratoires d'essai sont réservés 12 à 18 semaines à l'avance, pénalisant les entreprises sans chambres CEM internes. La couverture des matières premières, les réseaux de service régionaux et les conceptions dont le micrologiciel est mis à jour émergent comme des avantages décisifs sur le marché des adaptateurs secteur AC DC.

Leaders du secteur des adaptateurs secteur AC DC

Delta Electronics, Inc.

Lite-On Technology Corporation

Anker Innovations Technology Co., Ltd.

Salcomp PLC

Belkin International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : UGREEN a lancé le chargeur de bureau GaN Nexode 500 W avec six sorties, la première unité grand public à atteindre 240 W sur un seul port.

- Mai 2025 : Navitas Semiconductor s'est associé à NVIDIA pour co-développer une architecture HVDC 800 V pour la conversion d'énergie dans les centres de données de nouvelle génération.

- Avril 2025 : Delta Electronics a présenté une solution de recharge de flotte modulaire au mégawatt et une borne de recharge CC ultra-mince de 50 kW avec un rendement de 97 %.

- Mars 2025 : ABB a finalisé l'acquisition pour 150 millions USD de la division accessoires de câblage de Siemens en Chine, ajoutant une couverture de distribution dans 230 villes.

Portée du rapport mondial sur le marché des adaptateurs secteur AC DC

Le rapport sur le marché des adaptateurs secteur AC DC est segmenté par secteur d'utilisation final (grand public, automobile, industriel), puissance de sortie nominale (≤15 W, 16-45 W, 46-100 W, 101-240 W), type de port (port unique, multi-port, ultra-multi-port), facteur de forme (prise murale, prise détachable, bureau, intégré), canal de vente (fourni par le fabricant d'équipement d'origine, marché secondaire de détail) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Grand public | Ordinateurs personnels |

| Ordinateurs portables | |

| Appareils mobiles | |

| Autres grand public | |

| Automobile | Adaptateurs de recharge pour véhicules électriques |

| Infodivertissement embarqué et accessoires | |

| Industriel |

| ≤ 15 W |

| 16-45 W |

| 46-100 W |

| 101-240 W |

| Port unique |

| Multi-port (2-4 ports) |

| Ultra-multi-port (≥5 ports, stations d'accueil GaN) |

| Prise murale (broche fixe) |

| Prise détachable (interchangeable) |

| Bureau (bloc) |

| Intégré, montage sur carte |

| Fourni par le fabricant d'équipement d'origine |

| Marché secondaire de détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par secteur d'utilisation final | Grand public | Ordinateurs personnels |

| Ordinateurs portables | ||

| Appareils mobiles | ||

| Autres grand public | ||

| Automobile | Adaptateurs de recharge pour véhicules électriques | |

| Infodivertissement embarqué et accessoires | ||

| Industriel | ||

| Par puissance de sortie nominale | ≤ 15 W | |

| 16-45 W | ||

| 46-100 W | ||

| 101-240 W | ||

| Par type de port | Port unique | |

| Multi-port (2-4 ports) | ||

| Ultra-multi-port (≥5 ports, stations d'accueil GaN) | ||

| Par facteur de forme | Prise murale (broche fixe) | |

| Prise détachable (interchangeable) | ||

| Bureau (bloc) | ||

| Intégré, montage sur carte | ||

| Par canal de vente | Fourni par le fabricant d'équipement d'origine | |

| Marché secondaire de détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande d'adaptateurs USB-C PD 3.1 haute puissance va-t-elle croître ?

Les unités dans le segment 101-240 watts devraient progresser à un CAGR de 20,58 % jusqu'en 2031, les ordinateurs portables de jeu et les stations de travail mobiles abandonnant les prises cylindriques propriétaires.

Quelle région devrait ajouter le plus de nouvelles capacités d'adaptateurs ?

Le Moyen-Orient mène la croissance avec un CAGR de 20,49 % jusqu'en 2031, porté par le développement de centres de données hyperscale nécessitant des blocs de bureau de 200 kW à 98 % d'efficacité.

Pourquoi les semi-conducteurs GaN sont-ils essentiels aux chargeurs de nouvelle génération ?

Le GaN commute au-dessus de 500 kHz, réduisant la taille de 40 % et atteignant 95 % d'efficacité, ce qui permet des conceptions multi-ports de 240 watts sans limitation thermique.

Quel est le principal obstacle à l'entrée sur le marché pour les nouvelles marques d'adaptateurs ?

Les coûts de certification UL, IEC et FCC peuvent atteindre 50 000 USD par référence et retarder les lancements jusqu'à 16 semaines, favorisant les acteurs établis disposant de laboratoires CEM internes.

Comment les politiques de droit à la réparation façonnent-elles la conception des adaptateurs ?

Les règles de l'UE exigent une disponibilité des pièces de rechange pendant sept ans, de sorte que les fournisseurs se tournent vers des blocs de bureau modulaires avec câbles et ventilateurs remplaçables pour satisfaire aux exigences de conformité.

Le chargeur sans fil remplacera-t-il les adaptateurs filaires basse puissance ?

Les chargeurs à induction Qi2 atteignent désormais 25 watts, mais les problèmes non résolus de chaleur et de détection d'objets étrangers au-delà de 30 watts signifient que les adaptateurs filaires de 5 à 15 watts coexisteront jusqu'en 2031.

Dernière mise à jour de la page le: