Taille et Part du Marché des PDU Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

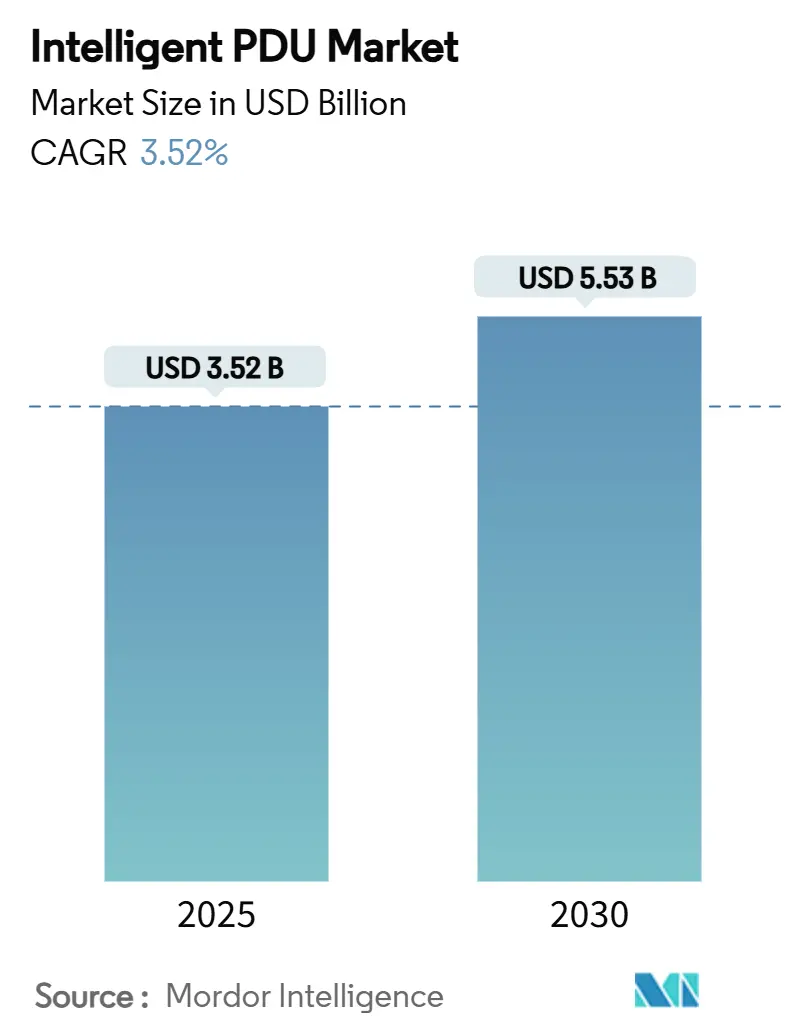

| Taille du Marché (2025) | 3.52 Milliards de dollars |

| Taille du Marché (2030) | 5.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.52% CAGR |

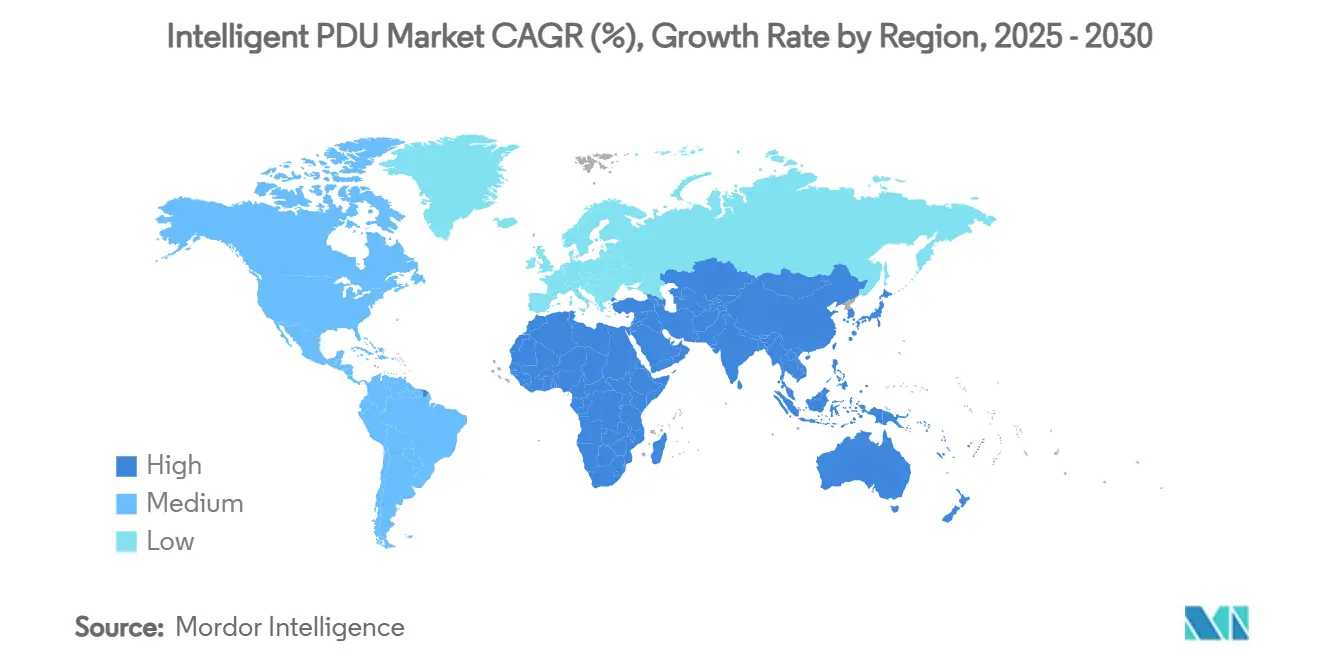

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

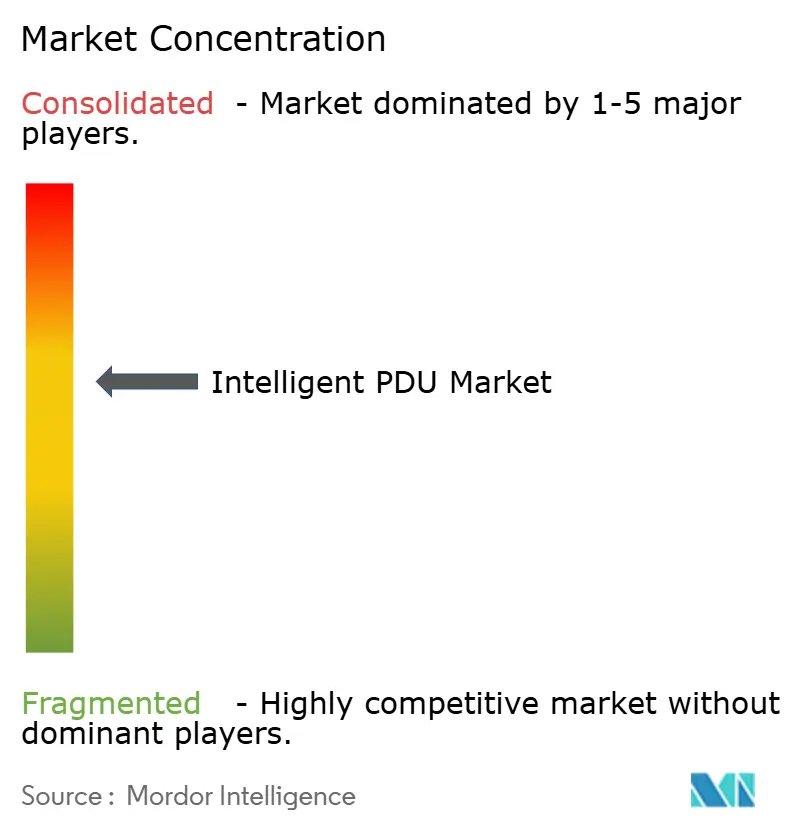

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des PDU Intelligents par Mordor Intelligence

La taille du marché des PDU intelligents est de 3,52 milliards USD en 2025 et devrait atteindre 5,53 milliards USD d'ici 2030, reflétant un TCAC de 9,44 %. L'adoption rapide des centres de données prêts pour l'IA, la migration de l'alimentation en rack monophasée vers triphasée, et les mandats d'efficacité énergétique à l'échelle de l'entreprise amplifient la demande de distribution d'énergie intelligente et en réseau combinant le mesurage, la commutation et l'analyse prédictive. La croissance est renforcée par la hausse des densités d'alimentation en rack qui dépassent désormais 30 kW dans de nombreux déploiements hyperscale, dépassant les capacités des PDU de base traditionnels. Les fonctionnalités renforcées contre les cybermenaces, les conceptions à remplacement à chaud et les fonctions avancées de reporting carbone sont devenues des critères d'achat décisifs alors que les opérateurs s'alignent sur les règles de reporting ESG de l'Union européenne et de l'Amérique du Nord. [1]Commission européenne, "La Commission adopte un système à l'échelle de l'UE pour évaluer la durabilité des centres de données," energy.ec.europa.eu Le marché des PDU intelligents bénéficie également de mouvements stratégiques des fournisseurs, tels que le plan d'investissement de 700 millions USD aux États-Unis de Schneider Electric et l'acquisition de Fibrebond par Eaton pour 1,4 milliard USD, visant à élargir les offres clés en main de distribution d'énergie.

Points Clés du Rapport

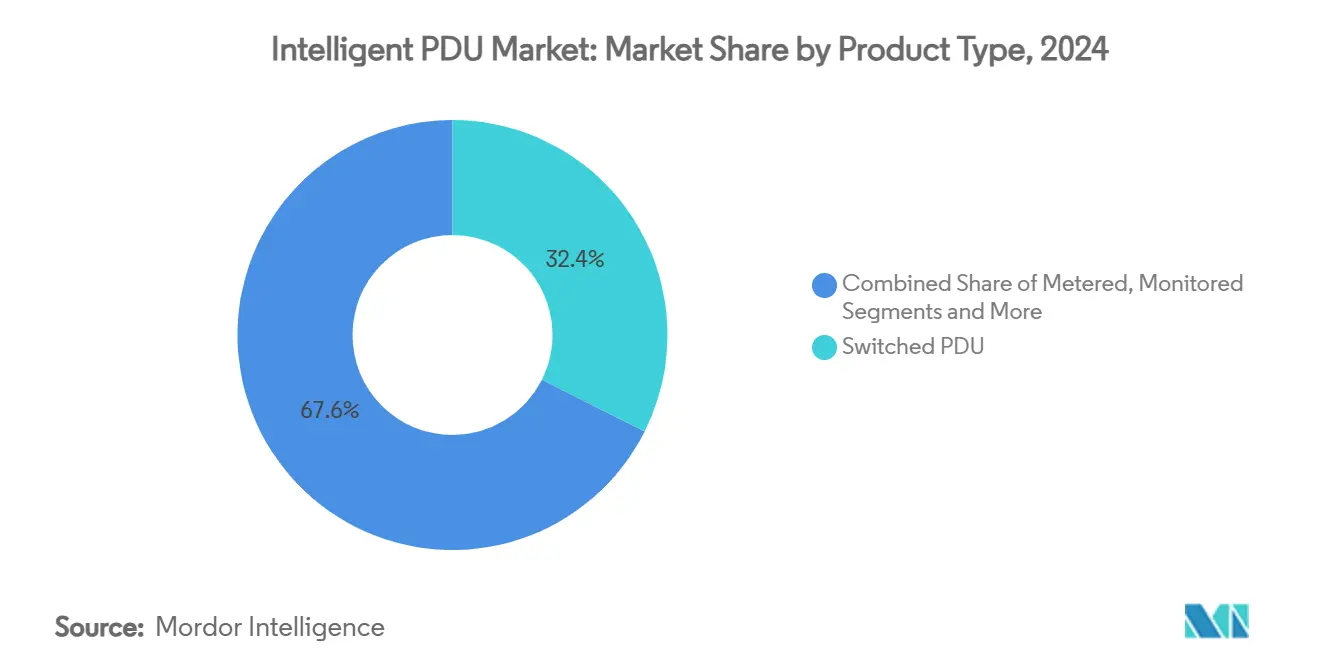

- Par type de produit, les PDU commutés représentaient 32,4 % de la part de revenus de la taille du marché des PDU intelligents en 2024, tandis que les PDU à remplacement à chaud devraient se développer à un TCAC de 9,8 % jusqu'en 2030.

- Par phase d'alimentation, l'architecture triphasée détenait 60,5 % de la part du marché des PDU intelligents en 2024 et devrait croître à un TCAC de 9,6 % jusqu'en 2030.

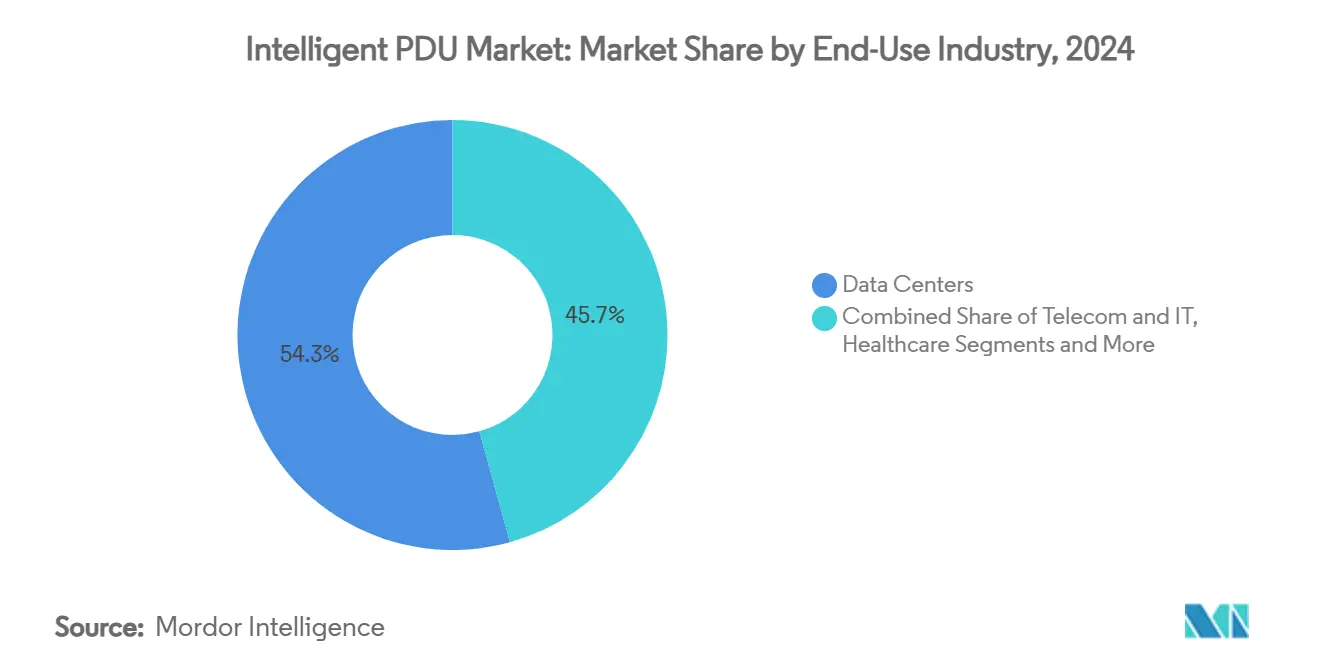

- Par utilisation finale, les centres de données représentaient 54,3 % de la taille du marché des PDU intelligents en 2024 ; les installations hyperscale pilotées par l'IA progressent à un TCAC de 9,6 % jusqu'en 2030.

- Par facteur de forme, les unités montées en rack représentaient 78,4 % de la part du marché des PDU intelligents en 2024 et croissent à un TCAC de 10,4 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 37,2 % de part en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des PDU Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération des centres de données hyperscale | +2.1% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des densités d'alimentation en rack (> 30 kW) nécessitant une surveillance au niveau des prises | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Initiatives d'efficacité énergétique et de réduction du PUE en entreprise | +1.3% | Mondial, plus fort dans l'UE en raison des mandats de la directive sur l'efficacité énergétique | Long terme (≥ 4 ans) |

| Passage des architectures d'alimentation en rack monophasées aux triphasées | +1.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande des charges de travail IA pour l'analyse de la qualité d'alimentation en sous-cycle | +1.7% | Amérique du Nord, expansion mondiale | Court terme (≤ 2 ans) |

| Mandats de reporting carbone au niveau du rack pilotés par l'ESG | +1.4% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Centres de Données Hyperscale

Les opérateurs hyperscale déploient des sites optimisés pour l'IA qui nécessitent des densités d'alimentation équivalentes à 1 000 foyers dans un seul rack, imposant une transition vers des PDU intelligents avec une surveillance granulaire, un équilibrage automatisé des charges et des analyses thermiques avancées. Les configurations triphasées dominent ces déploiements, permettant une distribution efficace tout en prenant en charge des charges informatiques à tension mixte. Les fournisseurs intègrent désormais des analyses en sous-cycle et des cartes de mesurage à remplacement à chaud pour satisfaire les obligations de disponibilité et réduire les interventions manuelles. Ces fonctionnalités réduisent la capacité inutilisée et améliorent le retour sur investissement pour les propriétaires hyperscale qui poursuivent des objectifs d'efficacité énergétique ambitieux.

Hausse des Densités d'Alimentation en Rack Nécessitant une Surveillance au Niveau des Prises

Les clusters d'entraînement IA poussant 40 à 140 kW par rack ont dépassé les conceptions standard des centres de données, rendant indispensable la surveillance du courant et du facteur de puissance au niveau des prises. Les PDU intelligents détectent les tendances de surcharge en temps réel, permettant aux planificateurs de capacité de rééquilibrer les phases avant que les disjoncteurs ne se déclenchent. Couplés au refroidissement liquide, les PDU alimentent la télémétrie vers les outils de gestion de l'infrastructure des centres de données (DCIM) qui orchestrent la vitesse des ventilateurs, le débit du liquide de refroidissement et le placement des charges de travail. Les informations obtenues préviennent les pannes imprévues et prolongent la durée de vie des équipements.

Initiatives d'Efficacité Énergétique et de Réduction du PUE en Entreprise

Les règles de durabilité de l'UE exigent que les grands centres de données divulguent chaque année les métriques PUE, CER, CUE et WUE à partir de 2024, obligeant les opérateurs à intégrer un mesurage haute résolution au niveau du rack. Les PDU intelligents collectent des données au niveau des prises qui alimentent des tableaux de bord en direct, permettant aux installations de réduire le gaspillage d'énergie et de comparer les sites à l'échelle mondiale. À mesure que les coûts des services publics augmentent, les directeurs financiers intègrent de plus en plus les économies permises par les PDU dans les cycles budgétaires d'investissement, stimulant l'adoption dans les segments de colocation, des télécommunications et des entreprises.

Passage des Architectures d'Alimentation en Rack Monophasées aux Triphasées

Les centres de données passent à l'alimentation triphasée qui fournit 1,7 fois plus de capacité par circuit tout en maintenant la compatibilité double tension. Les PDU intelligents surveillent en permanence l'équilibre des phases, évitant les déclenchements de disjoncteurs et les inefficacités des onduleurs. Les prises à phases alternées simplifient le routage des câbles, améliorent le flux d'air et réduisent l'encombrement des câbles. À mesure que les densités en rack augmentent, l'écart de coût total de possession par rapport au monophasé se creuse, entraînant une migration rapide en Amérique du Nord et en Europe.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût initial élevé par rapport aux PDU de base | -1.2% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Absence de normes de cybersécurité unifiées pour les PDU en réseau | -0.8% | Mondial, critique dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en circuits intégrés de mesurage à semi-conducteurs | -0.6% | Mondial, concentré dans les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites thermiques des racks traditionnels pour les modernisations de PDU intelligents haute densité | -0.4% | Amérique du Nord et Europe, marchés de centres de données matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé par Rapport aux PDU de Base

Les modèles intelligents coûtent 3 à 5 fois le prix des unités de base, ce qui pèse sur les budgets des petites entreprises. Bien que la réduction des temps d'arrêt et les économies d'énergie améliorent l'économie du cycle de vie, les délais de retour sur investissement peuvent dépasser trois ans dans les régions sensibles aux prix. Les fournisseurs proposent désormais des modèles d'abonnement et des remises sur l'énergie mesurée pour atténuer les obstacles aux dépenses d'investissement, mais l'adoption dans les marchés émergents reste modérée.

Absence de Normes de Cybersécurité Unifiées pour les PDU en Réseau

Des identifiants codés en dur et des failles de micrologiciel ont été découverts chez les principales marques, laissant plus de 100 000 unités exposées sur les réseaux publics. Sans référentiel sectoriel comparable à l'IEC 62443, les acheteurs doivent effectuer des audits fournisseur par fournisseur, allongeant les cycles d'approvisionnement. La certification UL 2900 gagne du terrain mais ne couvre qu'un sous-ensemble de modèles, soulignant la nécessité d'une orientation harmonisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les PDU Commutés Mènent l'Évolution du Marché

Les conceptions commutées ont capturé 32,4 % de la part du marché des PDU intelligents en 2024 grâce au contrôle marche/arrêt à distance qui minimise la maintenance sur site. La capacité à programmer le séquençage des prises prend en charge les redémarrages gracieux des serveurs, réduisant le temps moyen de réparation. Les PDU à remplacement à chaud progressent à un TCAC de 9,8 % car la maintenance sans interruption devient une exigence de base pour les accords de niveau de service de colocation. Les hybrides combinant surveillance et commutation brouillent les catégories traditionnelles, la série CWG de Server Technology représentant désormais 40 % du chiffre d'affaires de l'entreprise après sa victoire en matière de brevet. Les PDU à commutateur de transfert automatique reviennent sous les projecteurs alors que les opérateurs cloud ajoutent des alimentations redondantes pour atteindre les objectifs de conception de niveau IV.

Le micrologiciel de nouvelle génération intègre des API RESTful qui s'alignent sur les piles d'observabilité natives du cloud, permettant une orchestration de l'alimentation en temps réel. Les déploiements en périphérie favorisent les unités commutées compactes qui s'adaptent aux boîtiers muraux tout en conservant la prise en charge complète de SNMP et Syslog. À mesure que le contrôle logiciel gagne en popularité, les modèles mesurés de base connaissent une demande stable limitée aux petits bureaux sensibles aux coûts.

Par Phase d'Alimentation : Dominance de l'Architecture Triphasée

Les unités triphasées représentaient 60,5 % de la taille du marché des PDU intelligents en 2024 et se développent à un TCAC de 9,6 % jusqu'en 2030, les racks centrés sur l'IA dépassant une charge de 30 kW. Leur distribution d'ampérage supérieure réduit le nombre de conducteurs d'un tiers, réduisant les coûts du cuivre et l'obstruction du flux d'air. Les modèles avancés exploitent des dispositions de prises à phases alternées qui égalisent la chute de tension à travers le châssis, améliorant l'efficacité. Les PDU monophasés persistent dans les armoires en périphérie et les succursales où les charges restent inférieures à 10 kW, mais leur part diminue à chaque cycle de renouvellement.

Les collecteurs de refroidissement liquide et les échangeurs de chaleur en porte arrière nécessitent des barrettes d'alimentation fines, une niche adressée par les PDU triphasés zéro-U avec prises HDOT. Les fabricants mettent en avant des disjoncteurs étiquetés RFID qui s'associent à des jumeaux numériques, permettant des suggestions de réalignement de phase affichées dans les tableaux de bord de gestion de l'infrastructure des centres de données. Cette visibilité en boucle fermée réduit la surchauffe du conducteur neutre et prolonge l'autonomie des onduleurs lors des événements de transfert.

Par Secteur d'Utilisation Finale : Les Centres de Données Pilotent la Transformation par l'IA

Les centres de données ont conservé 54,3 % de la taille du marché des PDU intelligents en 2024, et les installations hyperscale IA s'accélèrent à un TCAC de 9,6 % alors que les modèles à mille milliards de paramètres entrent en production. Les opérateurs de télécommunications déploient des PDU intelligents sur les sites périphériques 5G, les associant à des modules d'onduleurs compacts pour un basculement en quelques millisecondes. Les hôpitaux migrent vers des PDU en réseau conformes à la norme NFPA 99, garantissant la restauration en 10 secondes lors des pannes. [2]Terakraft, "Exigences de conception des centres de données pour les charges de travail IA," terakraft.no

Les utilisateurs industriels adoptent des PDU robustes conformes à la norme MIL STD 810 pour les nœuds IIoT en atelier. Les gouvernements stipulent des connecteurs à verrouillage par rotation IEC 60309 dans les centres de données de défense, stimulant la demande de boîtiers spécialisés. Les services publics d'énergie intègrent les PDU aux systèmes SCADA, exploitant la télémétrie des prises pour optimiser les charges informatiques des sous-stations liées aux prévisions d'énergie renouvelable.

Par Facteur de Forme : Les Solutions Montées en Rack s'Accélèrent

Les conceptions montées en rack représentaient 78,4 % de la part du marché des PDU intelligents en 2024 et croissent à un TCAC de 10,4 % alors que les barrettes zéro-U récupèrent l'espace vertical dans les rails. La technologie de prises haute densité augmente le nombre de réceptacles de 20 % dans le même encombrement, essentiel à mesure que les plateaux mixtes GPU-CPU se multiplient. Les PDU sur pied restent pertinents pour la distribution de 50 à 500 kVA dans les méga-installations mais cèdent du volume aux offres intégrées en rack.

Les modèles muraux servent les concentrateurs périphériques de vente au détail dépourvus de racks, équipés de cartes à revêtement conforme pour la résistance à la poussière. Les systèmes d'alimentation gérés par défaut de classe 4 émergents de Panduit promettent 600 W sur 2 km, présentant une alternative longue portée à l'alimentation par Ethernet et stimulant de nouveaux formats de boîtiers.

Analyse Géographique

L'Amérique du Nord a maintenu 37,2 % de la part du marché des PDU intelligents en 2024 grâce à l'adoption précoce de l'IA, à l'abondance de capitaux hyperscale et aux incitations étatiques pour les centres de données à énergie propre. L'accent mis par les entreprises sur les divulgations carbone stimule d'importants programmes de modernisation des PDU qui alimentent les tableaux de bord ESG. [3]Schneider Electric, "Schneider Electric prévoit d'investir plus de 700 millions USD aux États-Unis," se.com Le climat froid du Canada attire de nouveaux campus hyperscale, amplifiant la demande de barrettes de rack triphasées compatibles avec les alimentations moyenne tension.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,9 % alors que les gouvernements soutiennent des agendas de ville intelligente et de priorité au cloud visant à doubler la capacité régionale des centres de données en cinq ans. Les villes de rang 2 en Chine déploient des zones d'internet industriel avec des PDU en rack reliés à des contrôleurs de microréseaux. Les nouvelles règles de localisation des données en Inde stimulent les constructions de colocation qui adoptent par défaut des combinaisons intelligentes de mesurage et de commutation. L'assouplissement du moratoire à Singapour ancre des conceptions durables avec refroidissement liquide et racks haute densité.

L'Europe suit avec une croissance robuste portée par la directive sur l'efficacité énergétique et les mesures d'ajustement carbone aux frontières qui privilégient le mesurage granulaire. Les opérateurs modernisent les PDU capables de reporting en équivalent CO₂ pour satisfaire aux divulgations annuelles. Les pays nordiques exploitent les énergies renouvelables abondantes pour commercialiser des offres de « colocation verte », associant des PDU intelligents au refroidissement naturel. Le Moyen-Orient accélère sa capacité liée aux visions nationales de l'IA, et les opérateurs déploient des PDU adaptés au désert dans des modules conteneurisés résistants à des températures ambiantes de 55 °C.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Schneider Electric intègre l'alimentation, le refroidissement et la gestion de l'infrastructure des centres de données dans des offres clés en main, soutenues par son programme d'expansion de 700 millions USD aux États-Unis. Vertiv a affiché une croissance organique des commandes de 57 % au deuxième trimestre 2024 et capitalise sur les charges de travail IA via son architecture 360AI. L'accord de 1,4 milliard USD de Eaton avec Fibrebond ouvre des salles d'alimentation modulaires pré-intégrées qui intègrent des PDU intelligents en usine.

Les litiges en matière de brevets soulignent l'importance de la propriété intellectuelle ; Server Technology a obtenu 10,8 millions USD de l'APC de Schneider pour des brevets de mesurage de barrettes verticales. Panduit est pionnier dans l'alimentation gérée par défaut de classe 4 UL 1400-1, se taillant une niche dans la distribution basse tension longue distance. Le spécialiste des normes militaires Milpower Source lance des unités hybrides PDU-commutateur pour les plateformes de défense, démontrant une innovation intersectorielle.

L'intensité concurrentielle augmente alors que les clients cloud et télécommunications exigent des écosystèmes matériels-logiciels intégrés plutôt que des PDU discrets. Les fournisseurs se différencient par des analyses pilotées par l'IA, des certifications de cybersécurité et des offres de services sur le cycle de vie qui garantissent la conformité aux accords de niveau de service. Une consolidation est attendue alors que les acteurs de rang 2 cherchent à atteindre la taille nécessaire pour financer la recherche et développement en matière d'analyses en sous-cycle et de mises à jour de micrologiciel à confiance zéro.

Leaders du Secteur des PDU Intelligents

Schneider Electric (APC)

Vertiv Group Corp.

Eaton Corporation plc

Legrand SA (Raritan, Server Technology)

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Schneider Electric a annoncé des plans pour investir plus de 700 millions USD aux États-Unis d'ici 2027, incluant un nouveau laboratoire PDU axé sur les bancs d'essai pour centres de données IA.

- Mars 2025 : Eaton a accepté d'acquérir Fibrebond Corporation pour 1,4 milliard USD, élargissant ses offres de salles d'alimentation modulaires.

- Décembre 2024 : Schneider Electric a dévoilé des solutions d'alimentation prêtes pour l'IA, notamment l'onduleur Galaxy VXL et les conceptions de référence GB200 NVL72 avec NVIDIA.

- Novembre 2024 : Vertiv a projeté un TCAC de croissance organique des ventes de 12 à 14 % jusqu'en 2029 lors de sa journée investisseurs, citant l'alimentation haute densité comme pilier de croissance central.

Portée du Rapport sur le Marché Mondial des PDU Intelligents

| Mesuré |

| Surveillé |

| Commuté |

| Commutateur de Transfert Automatique (CTA) |

| Remplacement à Chaud |

| Monophasé |

| Triphasé |

| Monté en Rack |

| Au Sol / Autonome |

| Mural |

| Centres de Données |

| Télécommunications et Informatique |

| Industrie et Fabrication |

| Santé |

| Énergie et Services Publics |

| Gouvernement et Défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Mesuré | ||

| Surveillé | |||

| Commuté | |||

| Commutateur de Transfert Automatique (CTA) | |||

| Remplacement à Chaud | |||

| Par Phase d'Alimentation | Monophasé | ||

| Triphasé | |||

| Par Facteur de Forme / Montage | Monté en Rack | ||

| Au Sol / Autonome | |||

| Mural | |||

| Par Secteur d'Utilisation Finale | Centres de Données | ||

| Télécommunications et Informatique | |||

| Industrie et Fabrication | |||

| Santé | |||

| Énergie et Services Publics | |||

| Gouvernement et Défense | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des PDU intelligents ?

Le marché des PDU intelligents est évalué à 3,52 milliards USD en 2025.

À quelle vitesse la demande de PDU intelligents triphasés croît-elle ?

Les unités triphasées devraient croître à un TCAC de 9,6 % jusqu'en 2030, dépassant les modèles monophasés.

Quelle région présente le plus fort potentiel de croissance pour les PDU intelligents ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,9 % jusqu'en 2030 en raison de programmes agressifs d'expansion des centres de données.

Pourquoi les PDU commutés sont-ils préférés aux unités mesurées de base ?

Les conceptions commutées offrent un contrôle à distance des prises, réduisant les visites manuelles sur site et prenant en charge une restauration rapide du service.

Comment l'adoption des PDU intelligents soutient-elle les objectifs ESG ?

Les PDU intelligents fournissent des métriques d'énergie et de carbone au niveau du rack, permettant aux opérateurs de satisfaire aux mandats de reporting réglementaire et d'optimiser le PUE.

Dernière mise à jour de la page le: