Taille et part de marché des microcontrôleurs (MCU) des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

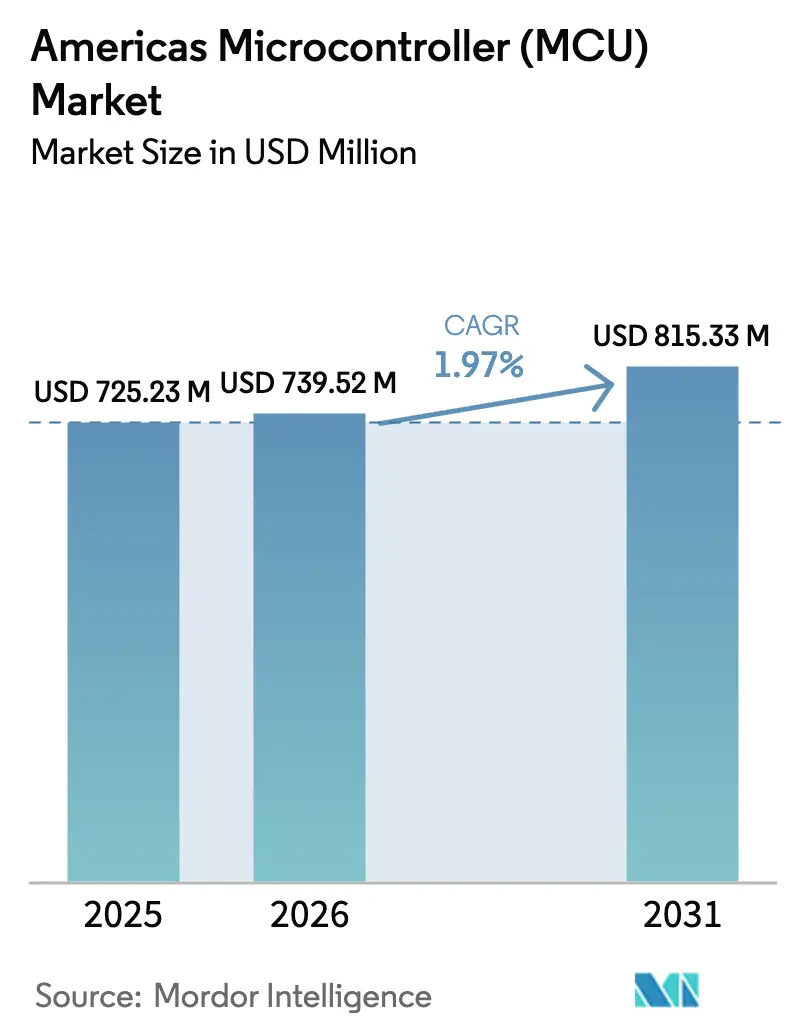

| Taille du marché de l'année de base (2025) | 725.23 Millions de dollars américains |

| Taille du Marché (2026) | 739.52 Millions de dollars américains |

| Taille du Marché (2031) | 815.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs_Market.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microcontrôleurs (MCU) des Amériques par Mordor Intelligence

La taille du marché des microcontrôleurs des Amériques devrait passer de 725,23 millions USD en 2025 à 739,52 millions USD en 2026 et atteindre 815,33 millions USD d'ici 2031, à un TCAC de 1,97 % sur la période 2026-2031. Cette croissance mesurée reflète une transition de la reprise post-pandémique vers une demande stable, à mesure que les mandats d'électrification automobile et les déploiements de nœuds périphériques IoT se multiplient dans les usines, les véhicules, les maisons intelligentes et les appareils connectés. Les incitations fédérales à la relocalisation, telles que le programme CHIPS and Science Act d'une valeur de 52 milliards USD aux États-Unis, ainsi que le programme Nova Indústria Brasil d'une valeur de 186,6 milliards USD au Brésil, soutiennent la création de nouvelles capacités de fabrication de plaquettes et de conception qui réduisent l'exposition aux risques d'approvisionnement asiatiques. Sur le plan architectural, le marché des microcontrôleurs des Amériques évolue vers des cœurs plus performants : les dispositifs 32 bits ont généré 54,30 % du chiffre d'affaires en 2024, tandis que les composants 64 bits affichent le TCAC le plus rapide, à 5,9 %, en raison des besoins accrus des véhicules à définition logicielle et des charges de travail d'intelligence artificielle en périphérie. La demande des véhicules électriques, des dispositifs médicaux dotés d'intelligence artificielle homologués par la FDA et des normes obligatoires de cybersécurité NIST IR 8425 renforce les volumes unitaires, même si les contraintes de capacité en dessous de 28 nm persistent.[1]Institut national des normes et de la technologie, "NIST IR 8425 : Critères recommandés pour l'étiquetage en matière de cybersécurité," nist.gov

Principaux enseignements du rapport

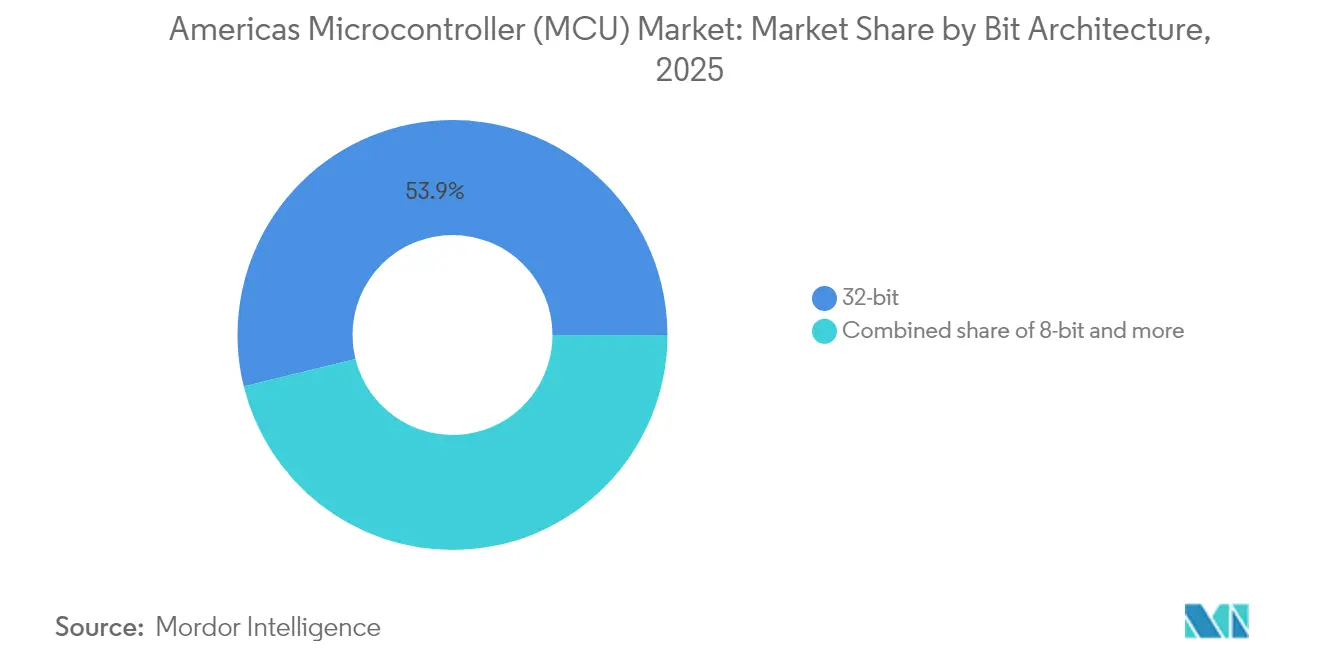

- Par architecture de bits, les dispositifs 32 bits ont représenté 53,85 % du chiffre d'affaires en 2025 ; les dispositifs 64 bits et plus devraient se développer à un TCAC de 5,54 % jusqu'en 2031.

- Par secteur d'utilisation finale, le secteur automobile détenait 29,25 % de la part de marché des microcontrôleurs des Amériques en 2025, tandis que la santé et les dispositifs médicaux enregistrent le TCAC le plus élevé, à 5,78 %, jusqu'en 2031.

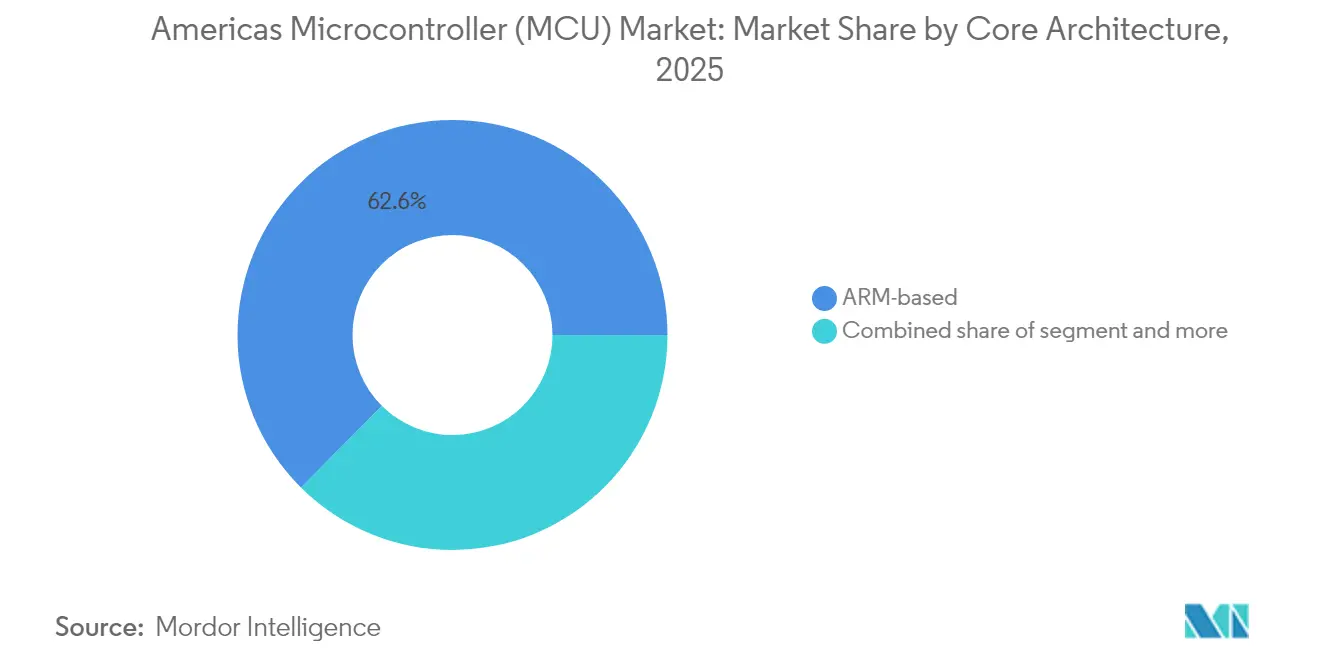

- Par architecture de cœur, les conceptions basées sur ARM ont représenté 62,55 % du chiffre d'affaires en 2025 ; les conceptions RISC-V affichent un TCAC de 4,72 % jusqu'en 2031.

- Par connectivité, les MCU sans fil ont capté 71,10 % de la taille du marché des microcontrôleurs des Amériques en 2025, tandis que les MCU à activation sans fil progressent à un TCAC de 6,44 % jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 49,35 % du chiffre d'affaires de 2025, tandis que le Brésil enregistre le TCAC le plus rapide, à 6 720 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des microcontrôleurs (MCU) des Amériques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique d'électrification automobile | 0.80% | Amérique du Nord et Amérique du Sud, avec l'impact le plus fort aux États-Unis et au Brésil | Moyen terme (2-4 ans) |

| Prolifération des nœuds périphériques IoT | 0.60% | Mondial, avec une concentration dans les corridors industriels américains et les villes intelligentes brésiliennes | Court terme (≤ 2 ans) |

| Migration vers les MCU 32 bits et basés sur ARM | 0.40% | À l'échelle des Amériques, portée par les applications automobiles et industrielles | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la relocalisation (CHIPS Act, PADIS brésilien) | 0.50% | États-Unis (25 États) et Brésil (Jalisco, São Paulo, Minas Gerais) | Long terme (≥ 4 ans) |

| Normes obligatoires de cybersécurité pour les dispositifs embarqués (NIST IR 8425 américain) | 0.30% | Marchés publics fédéraux et étatiques américains, avec répercussions sur le Canada et le Mexique | Court terme (≤ 2 ans) |

| Disruption des coûts par RISC-V dans les références d'entrée de gamme | 0.20% | À l'échelle des Amériques, plus forte dans les segments grand public et industriels sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'électrification automobile

Les véhicules électriques intègrent trois à cinq fois plus de semiconducteurs que les véhicules à moteur à combustion interne, et chaque onduleur de traction, carte de gestion de batterie ou contrôleur de domaine carrosserie consomme au moins un MCU haute performance. NXP a dévoilé sa famille S32K5 en 16 nm en mars 2025, dotée d'une mémoire MRAM embarquée et d'un cœur Arm Cortex à 800 MHz pour consolider les ECU hérités et exécuter l'inférence d'intelligence artificielle en temps réel. Le MCU RH850/C1M-Ax de Renesas coordonne deux onduleurs de traction dans les hybrides, réduisant le nombre de cartes et le poids du câblage. Les nouvelles limites d'émissions de gaz à effet de serre au Canada et le renforcement des réglementations de l'Agence de protection de l'environnement américaine accélèrent l'adoption des groupes motopropulseurs électrifiés, maintenant le marché des microcontrôleurs des Amériques étroitement lié aux cycles de conception automobiles. Le premier MCU RISC-V automobile d'Infineon sous la marque AURIX, lancé en mars 2025, représente une alternative axée sur les coûts qui répond néanmoins aux objectifs de sécurité ASIL-D.[2]NXP Semiconductors, "Famille MCU S32K5 Arm Cortex-M," nxp.com

Prolifération des nœuds périphériques IoT

Les dispositifs industriels et grand public acquièrent une intelligence locale qui réduit la latence et diminue les coûts liés au cloud. Les données de l'IEEE montrent que le segment de la périphérie industrielle intelligente a bondi de 11,6 milliards USD en 2019 à 30,8 milliards USD en 2025, avec les logiciels représentant désormais 41 % des dépenses. Renesas prévoit 10 milliards USD pour les MCU de connectivité sans fil d'ici 2030, à mesure que des cœurs à très faible consommation d'énergie exécutent des réseaux neuronaux sécurisés en périphérie. La carte Arduino Nano Matter, construite sur le MGM240S de Silicon Labs, exécute localement la reconnaissance de gestes et prend en charge le protocole interopérable Matter, facilitant les déploiements de maisons intelligentes. Les perspectives sans fil 2025 de NXP soulignent également les accélérateurs d'apprentissage automatique sur puce qui déplacent les charges de travail d'inférence hors des centres de données.

Migration vers les MCU 32 bits et basés sur ARM

La demande de densité de calcul plus élevée et de capacité de mise à niveau sur le terrain élimine progressivement les contrôleurs 8 bits et 16 bits. Les MCU Stellar de STMicroelectronics adoptent la technologie FD-SOI en 18 nm et stockent des images de mise à jour OTA sécurisées tout en maintenant la sécurité ASIL-D. Les estimations du secteur placent la pénétration de RISC-V à 15 % des MCU mondiaux en 2024, reflétant l'intérêt pour les cœurs libres de redevances. Le passage de Microchip aux composants RISC-V 64 bits équilibre le support continu d'Arm et souligne l'objectif de diversification des fournisseurs de premier rang.

Incitations gouvernementales à la relocalisation

Le CHIPS Act de 52 milliards USD a déjà déclenché plus de 540 milliards USD d'engagements privés dans les semiconducteurs, poussant de nouvelles usines en Arizona, au Texas, à New York et en Ohio. Les incitations PADIS du Brésil dans le cadre du plan Nova Indústria Brasil ajoutent 7 milliards BRL par an pour soutenir les bureaux d'études et les modernisations de fonderies spécialisées ; le Projet Kutsari a créé le premier Centre national de conception de semiconducteurs en février 2025. Le Texas à lui seul accueille 61 milliards USD de projets de capacité en cours, avec Samsung et Texas Instruments en tête des constructions.[3]Département du Commerce des États-Unis, "Le CHIPS and Science Act stimule un investissement historique," commerce.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Banalisation des prix et compression des marges | -0.40% | À l'échelle des Amériques, affectant particulièrement les applications grand public à fort volume | Court terme (≤ 2 ans) |

| Goulots d'étranglement persistants des capacités de fabrication de plaquettes en dessous de 28 nm | -0.30% | Impact mondial avec des dépendances de la chaîne d'approvisionnement des Amériques vis-à-vis des usines asiatiques | Moyen terme (2-4 ans) |

| Complexité logicielle dépassant les capacités des MCU 8/16 bits | -0.20% | Secteurs industriel et automobile d'Amérique du Nord, avec des répercussions en Amérique du Sud | Moyen terme (2-4 ans) |

| Risques de conformité liés aux licences de propriété intellectuelle et au contrôle des exportations | -0.10% | États-Unis et Canada principalement, avec des répercussions réglementaires affectant le Mexique et le Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Banalisation des prix et compression des marges

Les segments à fort volume, tels que les appareils connectés et les capteurs d'entrée de gamme pour maisons intelligentes, voient leur prix de vente moyen baisser plus vite que l'inflation des intrants. Les ventes nettes de Microchip pour l'exercice 2025 ont chuté de 42,3 % malgré des volumes unitaires satisfaisants, soulignant l'équation de marge serrée. Les nouveaux acteurs RISC-V sans redevances de propriété intellectuelle intensifient la concurrence par les prix, obligeant les fournisseurs établis à se différencier par des chaînes d'outils, des conceptions de référence et des garanties d'approvisionnement à long terme.

Goulots d'étranglement persistants des capacités de fabrication de plaquettes en dessous de 28 nm

Les MCU haute performance avancés ont de plus en plus besoin de nœuds de 22 nm ou plus fins, alors que la plupart des usines régionales fonctionnent encore en 40 nm et au-delà. SEMI prévoit que seulement 3 % des fonds du CHIPS Act sont destinés à l'encapsulation avancée, un écart qui contraint le débit des MCU même lorsque de nouvelles usines de plaquettes sont mises en chantier. Les lignes 28 nm héritées restent essentielles pour les MCU de sécurité automobile qui ne peuvent pas être reconçus rapidement, laissant le marché des microcontrôleurs des Amériques exposé aux chocs d'approvisionnement centrés sur l'Asie jusqu'à ce que les usines locales soient achevées fin 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture de bits : l'émergence du 64 bits s'accélère

En 2025, la classe 32 bits a représenté 53,85 % du chiffre d'affaires et ancré le marché des microcontrôleurs des Amériques. La demande se concentre sur les modules de carrosserie, de châssis et d'alimentation automobiles où la protection de la mémoire, le support FOTA et les performances temps réel déterministes l'emportent sur le calcul brut. La taille du marché des microcontrôleurs des Amériques pour les dispositifs 32 bits devrait progresser à un TCAC de 2,05 % jusqu'en 2031, à mesure que les emplacements 16 bits existants sont mis à niveau.

La bande 64 bits et plus, bien qu'en dessous de 10 % de part aujourd'hui, affiche le TCAC le plus rapide, à 5,54 %. Les caméras de surveillance du conducteur à forte intensité d'intelligence artificielle, les contrôleurs de domaine de véhicules à définition logicielle et les systèmes de vision industrielle nécessitent chacun un espace d'adressage étendu et des moteurs vectoriels avancés. La gamme informatique haute performance pour applications spatiales PIC64 de Microchip intègre des unités vectorielles RISC-V qui exécutent l'inférence d'apprentissage automatique dans des environnements durcis aux radiations, offrant aux maîtres d'œuvre de défense une alternative domestique aux circuits intégrés spécifiques à l'application personnalisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la numérisation de la santé stimule la croissance

L'automobile est restée le plus grand des secteurs d'utilisation finale avec 29,25 % du chiffre d'affaires en 2025. Les feuilles de route des équipementiers pour l'assistance à la conduite de niveau 2+, l'analyse de l'état de santé des batteries et les architectures zonales maintiennent élevé le nombre de MCU par véhicule. Le segment devrait progresser à un TCAC de 2,96 % à mesure que les plateformes électrifiées raccourcissent les cycles de renouvellement.

La santé et les dispositifs médicaux affichent le TCAC le plus rapide, à 5,78 %. Les moniteurs de glycémie en continu, les échographes portables et les imageurs de diagnostic assistés par intelligence artificielle s'appuient sur des MCU sécurisés à faible consommation d'énergie qui gèrent la fusion de capteurs et exécutent des algorithmes homologués par la FDA. La part de marché des microcontrôleurs des Amériques pour la santé est faible aujourd'hui, mais s'étend rapidement car le matériel doit se conformer aux contrôles de cybersécurité et aux régimes détaillés de journalisation d'audit définis par la FDA.

Par architecture de cœur : la disruption RISC-V s'accélère

Les conceptions basées sur ARM ont représenté 62,55 % du chiffre d'affaires en 2025 ; le large support d'outils et l'efficacité énergétique les soutiennent dans presque tous les secteurs. La taille du marché des microcontrôleurs des Amériques liée aux cœurs ARM devrait croître modestement à mesure que les clients existants étendent leurs plateformes plutôt que de changer.

Les unités RISC-V progressent cependant à un TCAC de 4,72 %, aidées par des jeunes entreprises qui conçoivent des références optimisées en termes de coûts, exemptes de redevances. La série de MCU automobiles RISC-V d'Infineon lancée en mars 2025, initialement fournie en échantillons aux équipementiers européens, sera expédiée depuis une ligne 300 mm au Texas fin 2026. L'adoption est particulièrement rapide dans les dispositifs grand public sensibles aux coûts et les blocs d'entrées-sorties industriels simples.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par connectivité : l'intégration sans fil progresse rapidement

Les MCU sans fil ont encore fourni 71,10 % des expéditions de 2025, servant les commandes d'appareils électroménagers, les groupes motopropulseurs d'outils électriques et les boucles industrielles à isolation de sécurité où les bus filaires dominent. Pourtant, les composants à capacité sans fil, en croissance de 6,44 % de TCAC, prennent de l'avance en termes de gains de conception, à mesure que Thread, Wi-Fi 6 et la bande ultralarge s'intègrent dans un seul boîtier. Qualcomm et STMicroelectronics ont annoncé une plateforme de référence qui associe les MCU STM32 aux émetteurs-récepteurs sans fil dotés d'intelligence artificielle de Qualcomm, réduisant la surface de la carte de circuit imprimé de 40 % pour les nœuds d'usine intelligente de nouvelle génération.

Les limites réglementaires d'énergie stimulent également les conceptions à faible courant de veille. Le SoC QPG6200L de Qorvo consomme moins de 1 µA en veille profonde tout en maintenant une connectivité tri-radio, permettant une durée de vie de cinq ans des batteries dans les capteurs de portes.

Analyse géographique

Les États-Unis ont contribué à hauteur de 49,35 % du chiffre d'affaires de 2025, grâce à une vague de dépenses d'investissement de 450 milliards USD s'étendant sur 25 États. Le Texas revendique la plus grande part après que Samsung a lancé les travaux d'une usine de 17 milliards USD à Taylor et que Texas Instruments a étendu son campus de Richardson. Le Canada renforce sa capacité en back-end : Ottawa a accordé 120 millions USD au réseau Fabric tandis qu'IBM a promis 187 millions USD pour l'encapsulation avancée à Bromont, au Québec.

La part du Brésil est faible aujourd'hui, mais progresse à un TCAC de 6 720 % grâce aux incitations fiscales PADIS et au Projet Kutsari qui créent des centres de conception de puces nationaux à São Paulo, au Minas Gerais et au Pernambouc. Le Mexique tire parti de sa proximité dans le cadre de l'ACEUM, attirant Foxconn et Nvidia vers de nouvelles lignes de serveurs d'intelligence artificielle et de superpuces à Guadalajara. Les marchés secondaires d'Amérique du Sud, notamment l'Argentine et la Colombie, profitent des allègements tarifaires du MERCOSUR pour importer des outillages et attirer des centres d'assemblage de niche.

Paysage concurrentiel

Le marché des microcontrôleurs des Amériques présente une concentration modérée. NXP Semiconductors, Texas Instruments et Microchip Technology commandent ensemble environ 45 % du chiffre d'affaires régional grâce à de larges portefeuilles couvrant du 8 bits au 64 bits et intégrant la propriété intellectuelle en matière d'analogique, de connectivité et de sécurité. La plateforme S32 CoreRide de NXP réduit l'effort de portage logiciel entre les zones de véhicules et sous-tend de longs cycles de conception chez les équipementiers. Texas Instruments se différencie par des garanties d'approvisionnement de plusieurs décennies et des plages de température automobile entièrement caractérisées. Microchip répond par des mises à jour de l'écosystème MPLAB, la génération de code assistée par intelligence artificielle et une expansion de capacité en carbure de silicium de 880 millions USD à Colorado Springs.

La dynamique de l'architecture à source ouverte ISA stimule la concurrence : Andes, Ventana et SiFive concèdent des licences de cœurs RISC-V commerciaux qui permettent aux fournisseurs MCU de deuxième rang de se passer des redevances Arm tout en continuant à livrer des kits de développement certifiés. Les acteurs établis répondent en élargissant la propriété intellectuelle de sécurité LSI, en proposant des contrats de garantie d'approvisionnement et en ajoutant des accélérateurs d'apprentissage automatique. Les utilisateurs finaux choisissent donc entre des réseaux de support éprouvés et des structures de coûts disruptives, en équilibrant la disponibilité à long terme par rapport aux dépenses en cartes.

Des opportunités d'espaces inexploités entourent l'inférence d'intelligence artificielle en périphérie et la sécurité des appareils médicaux connectés. Les blocs de racine de confiance matérielle répondant aux exigences NIST IR 8425 et les radios à faible courant de veille propulsent des prix de vente moyens premium dans ces niches malgré les pressions générales de banalisation.

Leaders du secteur des microcontrôleurs (MCU) des Amériques

NXP Semiconductors N.V.

Texas Instruments Incorporated

Microchip Technology Inc.

STMicroelectronics N.V.

Renesas Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : NXP Semiconductors a présenté le MCU automobile S32K5 en 16 nm avec une mémoire MRAM embarquée pour soutenir des architectures de véhicules à définition logicielle unifiées.

- Mars 2025 : Infineon Technologies a lancé la première famille de MCU automobiles RISC-V sous la marque AURIX, élargissant les options d'architecture ouverte.

- Février 2025 : Le Mexique a inauguré le Projet Kutsari pour établir un centre national de conception de semiconducteurs et des pôles régionaux.

- Janvier 2025 : Microchip Technology a annoncé une expansion de 880 millions USD des lignes de carbure de silicium et de silicium de Colorado Springs.

Périmètre du rapport sur le marché des microcontrôleurs (MCU) des Amériques

Les microcontrôleurs sont de petits circuits intégrés spécialement programmés pour contrôler la fonction particulière d'un système électronique. Le microcontrôleur standard comprend sur une seule puce un processeur, une mémoire et une interface d'entrée-sortie. Un microcontrôleur est intégré dans le système pour maintenir les parties spécifiques d'un appareil. Dans une large gamme de dispositifs et de systèmes, les microcontrôleurs sont utilisés pour accomplir la tâche requise ; les dispositifs utilisent fréquemment plusieurs microcontrôleurs qui fonctionnent ensemble.

Le marché des microcontrôleurs (MCU) des Amériques est segmenté par produit (4 et 8 bits, 16 bits et 32 bits), par application (aérospatiale et défense, électronique grand public et appareils électroménagers, automobile, industriel, santé, traitement des données et communications, et autres applications), et par pays (États-Unis, Canada et reste des Amériques).

Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| 8 bits |

| 16 bits |

| 32 bits |

| 64 bits et plus |

| Automobile |

| Électronique grand public |

| Automatisation industrielle |

| Communications et réseaux |

| Santé et dispositifs médicaux |

| Autres |

| Basé sur ARM |

| Basé sur RISC-V |

| Basé sur x86 |

| Cœurs propriétaires |

| MCU à activation sans fil |

| MCU sans fil |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par architecture de bits | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| 64 bits et plus | ||

| Par secteur d'utilisation finale | Automobile | |

| Électronique grand public | ||

| Automatisation industrielle | ||

| Communications et réseaux | ||

| Santé et dispositifs médicaux | ||

| Autres | ||

| Par architecture de cœur | Basé sur ARM | |

| Basé sur RISC-V | ||

| Basé sur x86 | ||

| Cœurs propriétaires | ||

| Par connectivité | MCU à activation sans fil | |

| MCU sans fil | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des microcontrôleurs des Amériques ?

Le marché est évalué à 739,52 millions USD en 2026 et devrait atteindre 815,33 millions USD d'ici 2031, avec un TCAC de 1,97 %.

Quel secteur d'utilisation finale génère le plus de chiffre d'affaires ?

L'automobile est en tête avec 29,25 % du chiffre d'affaires de 2025, soutenu par la montée en puissance des véhicules électriques et des déploiements de systèmes d'aide à la conduite avancés.

Quel segment connaît la croissance la plus rapide ?

La santé et les dispositifs médicaux affichent le TCAC le plus élevé, à 5,78 %, jusqu'en 2031, soutenu par les dispositifs dotés d'intelligence artificielle homologués par la FDA et le renforcement des règles de cybersécurité.

Quelle est la dominance des microcontrôleurs basés sur ARM dans la région ?

Les conceptions basées sur ARM ont représenté 62,55 % du chiffre d'affaires en 2025, bien que les composants RISC-V progressent à un TCAC de 4,72 %.

Pourquoi le taux de croissance du Brésil est-il si élevé ?

Le Brésil bénéficie des incitations Nova Indústria Brasil et du Projet Kutsari, ce qui donne au pays un TCAC prévisionnel de 6 720 % jusqu'en 2031.

Quels risques pourraient ralentir la croissance du marché ?

La banalisation des prix dans les lignes grand public à fort volume et les pénuries de plaquettes en dessous de 28 nm pourraient réduire le TCAC global de 0,7 point de pourcentage.

Dernière mise à jour de la page le: