Taille et Part du Marché des IMU Haute Performance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 28.22 Milliards de dollars |

| Taille du Marché (2030) | 38.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des IMU Haute Performance par Mordor Intelligence

La taille du marché des IMU Haute Performance devrait atteindre 28,22 milliards USD d'ici 2025 et est projetée pour croître jusqu'à 38,46 milliards USD d'ici 2030, progressant à un CAGR de 6,39%. L'élan provient de programmes de modernisation de la défense qui se chevauchent, de l'expansion des lancements spatiaux commerciaux et de l'augmentation des niveaux d'autonomie dans l'automobile et la robotique industrielle. Les capteurs de grade navigation et de grade tactique sont désormais indispensables lorsque le déni GPS, les environnements difficiles ou la précision de positionnement inférieure au mètre ont un impact significatif sur les résultats des missions, garantissant que les pipelines d'approvisionnement restent résilients malgré les fluctuations macroéconomiques. Les intégrateurs de systèmes privilégient les solutions inertielles clés en main qui compriment les délais de qualification, tandis que les fournisseurs investissent dans des capacités de fibre optique et d'ASIC intégrées verticalement pour protéger les marges. Les régimes de contrôle des exportations continuent de fragmenter les chaînes d'approvisionnement mondiales, poussant l'Asie-Pacifique et l'Europe vers une production indigène et des écosystèmes technologiques parallèles.

Principaux Enseignements du Rapport

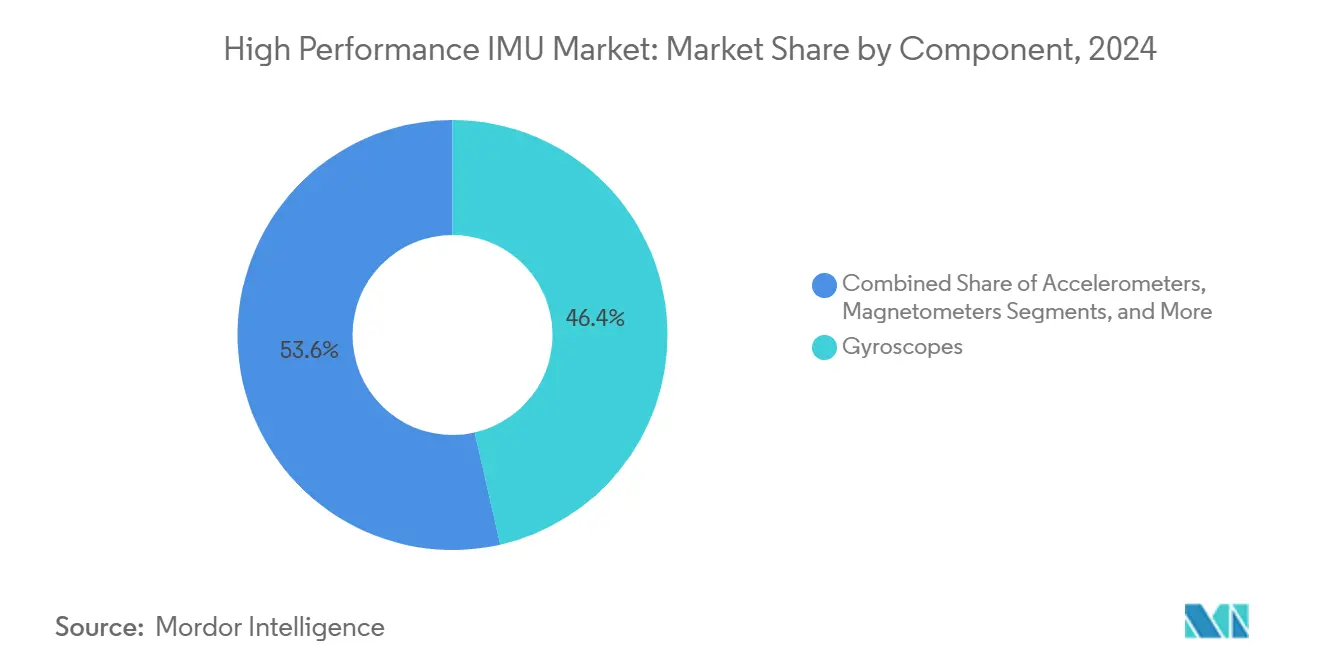

- Par composant, les gyroscopes ont dominé avec une part de revenus de 46,44% en 2024, tandis que les magnétomètres devraient se développer à un CAGR de 7,29% jusqu'en 2030.

- Par technologie, le gyroscope à fibre optique a représenté 32,39% des revenus en 2024, tandis que le gyroscope à résonateur hémisphérique devrait afficher le taux de croissance le plus rapide de 6,88% jusqu'en 2030.

- Par grade, les capteurs de navigation ont capturé 41,74% des ventes en 2024 ; cependant, les capteurs tactiques devraient croître à un CAGR de 7,63% jusqu'en 2030.

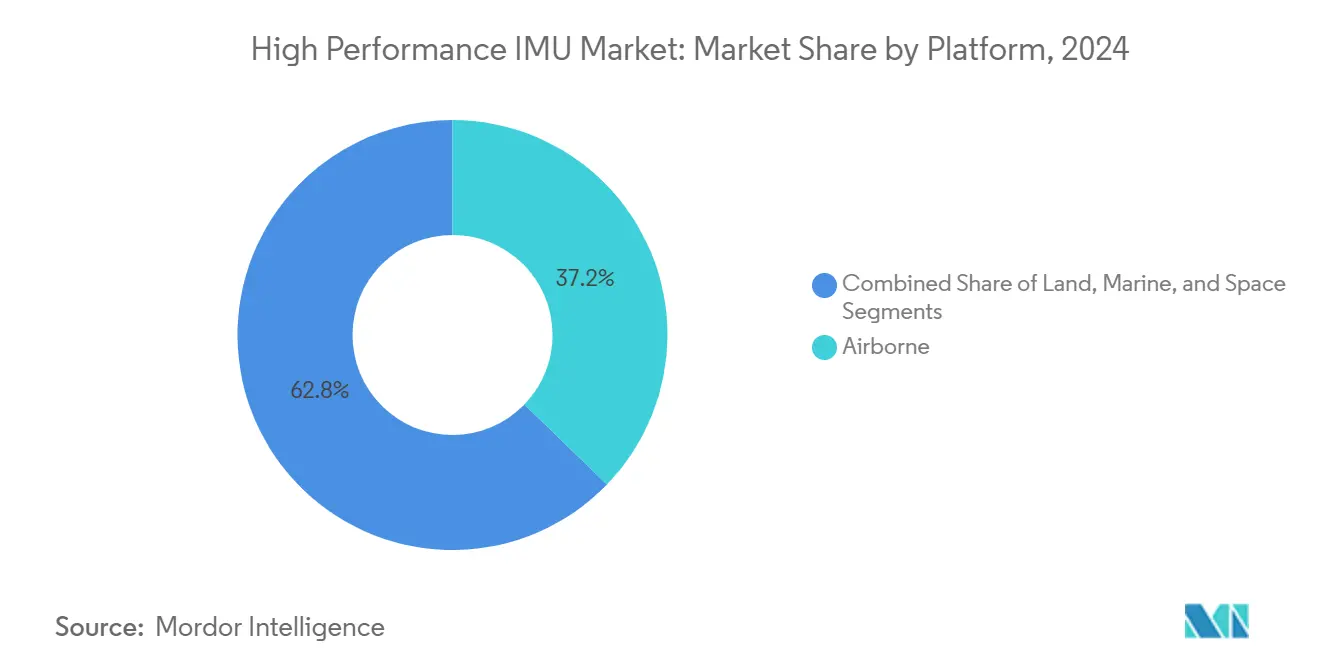

- Par plateforme, les actifs aériens ont représenté 37,23% du chiffre d'affaires 2024, tandis que les applications spatiales devraient croître à un CAGR de 7,19% pendant la période de prévision.

- Par secteur d'utilisation finale, le secteur aérospatial et de la défense a contribué à 44,61% de la demande 2024, tandis que le secteur automobile est en bonne voie pour un CAGR de 8,10% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a commandé une part de revenus de 38,49% en 2024 ; cependant, la région Asie-Pacifique devrait s'accélérer à un CAGR de 7,80% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des IMU Haute Performance

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante d'IMU de grade navigation dans les engins spatiaux commerciaux | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de modernisation de la défense accélérés dans le monde entier | +1.4% | Mondial, dirigé par l'Amérique du Nord, l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Exigences d'autonomie accrues dans la robotique industrielle | +0.9% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption croissante de la technologie HRG pour le forage de précision dans le pétrole et le gaz | +0.7% | Mondial, accent sur le Moyen-Orient, l'Amérique du Nord offshore | Long terme (≥ 4 ans) |

| Émergence de concepts de drones en essaim nécessitant des IMU miniatures haut de gamme | +0.6% | Défense en Amérique du Nord et en Europe, commercial en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avènement des IMU à amélioration quantique offrant une navigation en déni GPS | +0.4% | Centres de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'IMU de Grade Navigation dans les Engins Spatiaux Commerciaux

Les fournisseurs de lancements commerciaux déploient des milliers de satellites chaque année, et chaque charge utile nécessite plusieurs unités inertielles pour le contrôle d'attitude et le maintien en orbite. Les missions Starlink à elles seules consomment de grands volumes de capteurs de grade navigation avec une stabilité de biais inférieure à la seconde d'arc, obligeant les fournisseurs à adopter un débit de production de style automobile. Les efforts de miniaturisation sur des véhicules tels que l'Electron de Rocket Lab libèrent de la masse avionique pour les charges utiles, augmentant encore la demande d'IMU.[1]Rocket Lab, "Fiche Technique du Lanceur," rocketlabusa.com Les suites inertielles redondantes sur le New Glenn de Blue Origin reflètent des exigences croissantes de certification pour le transport humain, confirmant que des capteurs robustes restent obligatoires même à l'ère des constellations LEO proliférées. Le passage d'une fabrication sur mesure en petites séries à une production à grande échelle comprime les délais de qualification et exerce une pression sur les structures de coûts, tout en élargissant simultanément le marché total accessible pour les fournisseurs du marché des IMU Haute Performance.

Programmes de Modernisation de la Défense Accélérés dans le Monde Entier

Les ministères de la défense ont accéléré leurs investissements dans les véhicules planeurs hypersoniques, les aéronefs de combat collaboratifs et les systèmes terrestres autonomes qui doivent opérer dans des théâtres contestés par le GPS. Le budget américain pour l'exercice fiscal 2025 réserve 1,8 milliard USD pour la Domination Aérienne de Nouvelle Génération, intégrant des IMU de grade tactique dans des ailiers sans pilote. L'Armée Populaire de Libération de Chine fait évoluer les armes planantes équipées de HRG à des cadences de production supérieures à 50 unités par an, tandis que l'initiative Atmanirbhar Bharat de l'Inde pousse les gyroscopes à laser en anneau produits localement dans le chasseur Tejas Mk2. La réponse européenne au conflit en Ukraine entraîne des commandes urgentes de munitions rôdeuses, augmentant les arriérés de capteurs inertiels chez Thales et Safran. Par conséquent, le marché des IMU Haute Performance connaît une traction soutenue à court terme due aux efforts de modernisation de la défense.

Exigences d'Autonomie Accrues dans la Robotique Industrielle

Les robots collaboratifs opérant dans des environnements non structurés nécessitent une précision de pose au centimètre, qui n'est pas facilement disponible avec des MEMS de grade grand public. Amazon Robotics a déployé plus de 750 000 robots mobiles d'ici 2024, chacun équipé d'IMU pour maintenir la localisation lorsque la vision ou le lidar est défaillant. La fabrication de précision pour les composites aérospatiaux ou les plaquettes de semi-conducteurs repose également sur des gyroscopes avec une instabilité de biais inférieure à 1 degré par heure. Les normes ISO 8373 et ISO 10218 imposent une détection redondante dans les mouvements critiques pour la sécurité, intégrant les performances des IMU directement dans la conformité. Ces spécifications se traduisent par une opportunité de volume claire pour les fournisseurs de grade tactique s'efforçant d'équilibrer coût et précision, renforçant la croissance du marché des IMU Haute Performance.

Adoption Croissante de la Technologie HRG pour le Forage de Précision dans le Pétrole et le Gaz

Les opérateurs de forage directionnel privilégient les capteurs HRG pour leur faible consommation d'énergie, leur tolérance aux vibrations et leur précision azimutale proche de 0,1 degré dans des environnements de fond de puits hostiles. Schlumberger a signalé 12% de temps non productif en moins après avoir déployé des outils équipés de HRG en mer du Nord.[2]Schlumberger Limited, "Rapport Annuel 2024," slb.com L'immunité aux interférences magnétiques est décisive dans les puits multilatéraux où les outils de levé magnétique perdent leur intégrité. Halliburton et Baker Hughes ont étendu leur capacité HRG pour répondre à la demande du Moyen-Orient pour des projets de récupération assistée du pétrole. L'économie des taux journaliers élevés des champs pétroliers soutient des prix premium, offrant aux fournisseurs de HRG des positions rentables même lorsqu'ils poursuivent des cas d'utilisation dans l'espace et la défense.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement dans les fibres optiques spécialisées | -0.8% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Coûts élevés d'étalonnage et de test limitant l'adoption de masse | -0.6% | Mondial, prononcé dans les segments automobiles et industriels sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Réglementations de contrôle des exportations sur les capteurs de grade tactique | -0.5% | Mondial, fragmentant les chaînes d'approvisionnement en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Défis de dérive thermique dans les IMU haut de gamme à base de MEMS | -0.4% | Mondial, contraignant l'adoption dans l'automobile et la robotique industrielle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de la Chaîne d'Approvisionnement dans les Fibres Optiques Spécialisées

La production de gyroscopes à fibre optique repose sur des fibres à maintien de polarisation, qui sont produites dans moins de dix usines dans le monde, créant des points de défaillance uniques qui ont émergé en 2024 lorsque la demande des secteurs spatial commercial et de la défense a atteint son apogée. Les délais de livraison ont doublé à 26 semaines lorsque Corning et Fujikura ont atteint leurs plafonds de capacité.[3]Corning Incorporated, "Aperçu des Matériaux Spéciaux," corning.com Les clients de la défense ont alors insisté pour relocaliser les tirages de fibres afin de respecter les règles de contenu national, une transition qui réduit temporairement la production et augmente les coûts. Compte tenu de la dominance de la technologie FOG dans les systèmes de grade navigation, toute perturbation des fibres se répercute sur les programmes aériens, maritimes et spatiaux, plafonnant la hausse du marché des IMU Haute Performance jusqu'à ce que de nouvelles tours de tirage soient mises en service.

Coûts Élevés d'Étalonnage et de Test Limitant l'Adoption de Masse

Chaque unité de grade navigation nécessite des passages sur table de taux multi-axes et des cycles thermiques, qui peuvent totaliser 40 heures de temps machine, immobilisant des bancs de test d'une valeur de 2 millions USD. Dans les projets pilotes automobiles à faible volume, l'étalonnage seul peut dépasser 500 USD par capteur, entrant en conflit avec les plafonds de nomenclature cibles des constructeurs automobiles. Sans engagements fermes sur les volumes, les fabricants de capteurs hésitent à investir dans des cellules de test automatisées qui pourraient amortir les coûts. L'impasse qui en résulte entrave la pénétration des appareils de grade tactique dans les secteurs sensibles aux coûts, contraignant ainsi la croissance à court terme du marché des IMU Haute Performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Gyroscopes Continuent de Fournir la Référence Centrale

Les gyroscopes ont généré 46,44% des revenus de 2024, soulignant leur rôle central en tant que colonne vertébrale du taux angulaire dans l'aviation, le maritime et le guidage de missiles. Les magnétomètres se développent à un CAGR de 7,29%. Les gyroscopes à laser en anneau dominent les aéronefs agiles nécessitant un démarrage rapide, tandis que les gyroscopes à fibre optique soutiennent les navires de guerre qui valorisent la stabilité de biais à long terme. Les accéléromètres complètent ces dispositifs en mesurant la force spécifique pour la navigation à l'estime, et les magnétomètres deviennent rapidement un standard dans les cadres de fusion de capteurs automobiles destinés à l'autonomie de niveau 4. Les éléments auxiliaires de température et de pression, bien que mineurs dans la part de nomenclature, améliorent la compensation de dérive et aident les fournisseurs à satisfaire aux exigences ASIL-D.

Les assemblages hybrides émergents mélangent des gyroscopes MEMS pour l'efficacité des coûts avec des gyroscopes optiques pour la précision, une voie qu'Analog Devices a démontrée dans des prototypes de 2024 pour des clients automobiles de rang 1. L'augmentation de 22% d'une année sur l'autre des expéditions de gyroscopes pour l'aviation commerciale de Honeywell démontre que les programmes d'installation en ligne et de rétrofit continuent de nécessiter de grandes tailles de lots, même lorsque les fournisseurs ciblent de nouveaux acheteurs industriels. Ces tendances maintiennent le marché des IMU Haute Performance intégral aux plateformes de mouvement héritées et de nouvelle génération.

Par Technologie : Le HRG Gagne du Terrain dans les Missions Sensibles à la Puissance

La technologie du gyroscope à fibre optique a conservé une part de 32,39% en 2024 en raison de sa maturité ; cependant, le gyroscope à résonateur hémisphérique se développe à un CAGR de 6,88%, car les constructeurs d'engins spatiaux et les ingénieurs des champs pétroliers privilégient la faible consommation d'énergie et la résilience supérieure aux vibrations. Les gyroscopes à laser en anneau restent essentiels pour les missiles à manœuvre rapide, malgré leur sensibilité au bruit acoustique, tandis que les gyroscopes MEMS satisfont les acheteurs industriels axés sur le prix où une précision inférieure au degré est suffisante. Le financement de la recherche dans les capteurs de rotation quantiques signale des possibilités de perturbation à long terme, mais les déploiements commerciaux restent encore à plusieurs années.

Les unités FOG de Safran guident les missions lunaires Artemis de la NASA, mettant en évidence la stabilité de biais inégalée du FOG pour les voyages en espace lointain. En revanche, Northrop Grumman a réduit la consommation d'énergie de 60% en déployant une unité à base de HRG pour les cubesats, faisant du HRG un concurrent solide pour les réseaux LEO proliférés. Ce paysage multifacette garantit qu'aucune technologie unique ne capture l'ensemble du marché des IMU Haute Performance, maintenant une concurrence saine et une spécialisation à travers divers cas d'utilisation.

Par Grade : Les Capteurs Tactiques Se Multiplient dans les Flottes Sans Pilote

Les appareils de grade navigation ont sécurisé 41,74% des revenus en 2024, grâce aux exigences de précision strictes dans l'aviation commerciale et les flottes navales. Les unités de grade tactique, cependant, devraient croître à 7,63% alors que les forces armées utilisent de plus en plus des munitions rôdeuses, des petits UAS et des véhicules terrestres sans pilote qui nécessitent une stabilité inférieure au degré pour des missions durant des heures, et non des jours. Les capteurs de grade industriel sont conçus pour l'automatisation des usines et les robots logistiques, dont les cycles de localisation s'étendent sur des minutes, tandis que les capteurs de grade commercial sont principalement utilisés dans l'électronique grand public.

Le programme Organic Precision Fires-Mounted du Corps des Marines des États-Unis et le drone Harop d'Israel Aerospace Industries illustrent tous deux comment les performances de grade tactique peuvent atteindre des critères de précision sans imposer des coûts de grade navigation. L'adoption dans les AGV industriels témoigne davantage du débordement dans les domaines civils, fortifiant le marché des IMU Haute Performance alors que les spécifications tactiques convergent avec une adoption sensible aux prix.

Par Plateforme : Les Déploiements Spatiaux S'Accélèrent sur la Vague des Constellations

Les systèmes aériens ont représenté 37,23% du chiffre d'affaires 2024, reflétant la vaste flotte mondiale d'aéronefs à voilure fixe, à voilure tournante et sans pilote. Pourtant, les plateformes spatiales progresseront à un CAGR de 7,19%, propulsées par les méga-constellations, les missions de surface lunaire et la prolifération des petits satellites. Les véhicules terrestres et les robots industriels s'appuient sur des IMU robustifiées pour résister aux chocs et aux variations de température, tandis que les navires maritimes imposent une stabilité de biais à long terme pour maintenir les opérations en immersion.

Les lancements de SpaceX qui mettent en orbite plus de soixante satellites par mission illustrent comment l'économie des constellations se convertit en grands volumes d'approvisionnement inertiel. Honeywell fournit des IMU de grade navigation pour OneWeb, et la capsule Orion de la NASA valide davantage l'espace comme cas d'utilisation premium.[4]Honeywell International, "Présentation aux Investisseurs Aérospatiaux 2024," honeywell.com Ces développements consolident la demande orbitale comme moteur clé de croissance pour le marché des IMU Haute Performance.

Par Secteur d'Utilisation Finale : L'Autonomie Automobile Devient l'Adopteur le Plus Rapide

L'aérospatiale et la défense ont maintenu une part de 44,61% en 2024, tandis que l'automobile a mené la croissance avec un CAGR de 8,10% alors que les programmes pilotes de niveau 3 et niveau 4 transitionnaient vers la production en série. La sécurité fonctionnelle ISO 26262 impose une détection redondante, poussant les constructeurs automobiles à intégrer des appareils de grade tactique pour une navigation opérationnelle en cas de défaillance lorsque le GNSS est indisponible. L'automatisation industrielle, l'exploration maritime et le forage pétrolier et gazier complètent des niches supplémentaires, chacune valorisant des enveloppes de performance spécifiques que les capteurs premium peuvent satisfaire.

Le Full Self-Driving de Tesla et l'Ultra Cruise de General Motors utilisent tous deux des données inertielles de haute précision pour maintenir une précision latérale inférieure au mètre, démontrant que l'autonomie des véhicules est devenue un nœud de demande crédible et évolutif. À mesure que la production augmente, ce secteur diversifiera les flux de revenus pour les fournisseurs historiquement dépendants de la défense, élevant l'opportunité à long terme dans le marché des IMU Haute Performance.

Analyse Géographique

L'Amérique du Nord conserve son leadership technologique avec une part de marché de 38,49% en 2024. Des budgets de défense fédéraux robustes, une cadence de lancements spatiaux commerciaux dépassant 100 missions et un écosystème dynamique de mobilité aérienne avancée se traduisent ensemble par un approvisionnement régulier en unités de grade navigation et de grade tactique. Le Canada ajoute des projets navals et aérospatiaux, tandis que les usines d'assemblage automobile du Mexique intègrent des IMU optimisées en coût dans les plateformes ADAS. Les voies de certification de l'Administration Fédérale de l'Aviation pour les véhicules eVTOL nécessitent des suites inertielles redondantes, créant une nouvelle opportunité nationale dans le marché des IMU Haute Performance.

L'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 7,80%. La Chine développe des programmes de sous-marins autonomes et de planeurs hypersoniques, tandis que les mandats d'indigénisation de l'Inde orientent les affaires vers les fabricants de gyroscopes nationaux. Les géants japonais de l'automatisation des usines installent des unités de grade tactique dans des robots collaboratifs, et Hyundai de Corée du Sud accélère les déploiements de niveau 3 qui nécessitent une localisation au centimètre. Les engagements de sous-marins AUKUS de l'Australie intègrent des capteurs de grade navigation dans les pipelines d'approvisionnement régionaux, renforçant l'élan de la demande de la région.

L'Europe équilibre l'urgence de la défense avec la puissance industrielle. Le conflit en cours sur le continent stimule de nouvelles commandes de munitions rôdeuses et de mises à niveau de véhicules blindés qui spécifient des IMU de grade tactique. La stratégie d'indépendance Galileo de l'Union Européenne propulse l'intégration de capteurs capables de fusion multi-constellation. Au Moyen-Orient, l'Arabie Saoudite et les Émirats Arabes Unis importent des appareils de grade tactique pour les systèmes aériens sans pilote, tirant parti des accords de compensation pour acquérir un savoir-faire d'assemblage local. L'Amérique du Sud connaît une résurgence des livraisons d'aviation d'Embraer, entraînant une demande modeste mais croissante pour des unités de grade navigation. Collectivement, ces récits régionaux diversifient la trajectoire de croissance du marché des IMU Haute Performance et atténuent le risque d'une seule région.

Paysage Concurrentiel

Une concentration modérée définit la matrice des fournisseurs. Honeywell, Northrop Grumman et Collins Aerospace ancrent les canaux de grade navigation grâce à des tirages de fibres intégrés verticalement, des lignes ASIC et un étalonnage éprouvé sur le terrain. Les concurrents de taille moyenne Safran, Thales et KVH Industries s'adressent aux niches tactiques et industrielles, tandis que les nouveaux entrants Advanced Navigation et VectorNav tirent parti de l'innovation MEMS pour sous-coter les fournisseurs historiques sur les marchés des drones en essaim et des petits satellites.

Les mouvements stratégiques se concentrent sur la sécurité de la chaîne d'approvisionnement et les domaines adjacents. L'acquisition interne de fibres par Northrop Grumman en 2024 a réduit le coût FOG de 18%, démontrant un levier de marge. La poussée de Honeywell dans le secteur automobile vise 500 millions USD de revenus inertiels d'ici 2028, signalant ses aspirations transversales. Safran s'est associé à Exail pour fusionner des portefeuilles FOG et HRG adaptés aux compensations de défense européennes. Les start-ups chassent les espaces blancs dans les conceptions à amélioration quantique et ultra-miniatures, mais les obstacles à la certification et les classifications ITAR continuent de favoriser les acteurs établis. Cette interaction positionne le marché des IMU Haute Performance pour une expansion régulière mais contestée alors que les fournisseurs s'efforcent d'aligner performance, coût et conformité réglementaire.

Leaders du Secteur des IMU Haute Performance

Honeywell International Inc.

Northrop Grumman Corporation

Safran SA

Collins Aerospace (Raytheon Technologies Corporation)

Analog Devices Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Northrop Grumman a remporté un contrat de 240 millions USD de la Marine américaine pour livrer des IMU de grade navigation pour les sous-marins balistiques de classe Columbia sur cinq ans.

- Août 2024 : Safran a acquis une usine de fibres optiques spécialisées en France pour 85 millions EUR (93 millions USD) afin de sécuriser l'approvisionnement en FOG et de répondre à 40% des besoins internes en fibres d'ici 2026.

- Avril 2024 : Advanced Navigation a reçu un contrat de 15 millions USD de la Force de Défense Australienne pour fournir des IMU de grade tactique pour des véhicules sous-marins autonomes.

- Mars 2024 : Analog Devices a dévoilé un prototype d'IMU hybride MEMS-optique ciblant l'autonomie des véhicules de niveau 4.

Portée du Rapport sur le Marché Mondial des IMU Haute Performance

Le Marché des IMU Haute Performance englobe des unités de mesure inertielle de pointe adaptées à la navigation précise, au positionnement et au suivi du mouvement dans des secteurs tels que l'aérospatiale, la défense, l'automobile, le maritime et la robotique industrielle.

Le Rapport sur le Marché des IMU Haute Performance est segmenté par composant (gyroscopes, accéléromètres, magnétomètres, autres composants), technologie (gyroscope à laser en anneau, gyroscope à fibre optique, MEMS, HRG, autres), grade (navigation, tactique, industriel, commercial), plateforme (aérien, terrestre, maritime, spatial), secteur d'utilisation finale (automatisation industrielle, aérospatiale et défense, automobile, maritime, pétrole et gaz, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gyroscopes |

| Accéléromètres |

| Magnétomètres |

| Autres Composants |

| Gyroscope à Laser en Anneau (RLG) |

| Gyroscope à Fibre Optique (FOG) |

| Systèmes Micro-Électro-Mécaniques (MEMS) |

| Gyroscope à Résonateur Hémisphérique (HRG) |

| Autres Technologies |

| Grade Navigation |

| Grade Tactique |

| Grade Industriel |

| Grade Commercial |

| Aérien |

| Terrestre |

| Maritime |

| Spatial |

| Automatisation Industrielle |

| Aérospatiale et Défense |

| Automobile |

| Maritime |

| Pétrole et Gaz |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Gyroscopes | |

| Accéléromètres | ||

| Magnétomètres | ||

| Autres Composants | ||

| Par Technologie | Gyroscope à Laser en Anneau (RLG) | |

| Gyroscope à Fibre Optique (FOG) | ||

| Systèmes Micro-Électro-Mécaniques (MEMS) | ||

| Gyroscope à Résonateur Hémisphérique (HRG) | ||

| Autres Technologies | ||

| Par Grade | Grade Navigation | |

| Grade Tactique | ||

| Grade Industriel | ||

| Grade Commercial | ||

| Par Plateforme | Aérien | |

| Terrestre | ||

| Maritime | ||

| Spatial | ||

| Par Secteur d'Utilisation Finale | Automatisation Industrielle | |

| Aérospatiale et Défense | ||

| Automobile | ||

| Maritime | ||

| Pétrole et Gaz | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de capteurs inertiels provenant des constellations spatiales commerciales croît-elle ?

Les applications spatiales devraient enregistrer un CAGR de 7,19% jusqu'en 2030, portées par des méga-constellations lançant des dizaines de satellites par mois.

Quelle technologie gagne des parts dans les plateformes à contraintes de puissance ?

Les unités de gyroscope à résonateur hémisphérique progressent à un CAGR de 6,88% alors que les engins spatiaux et les outils de champs pétroliers favorisent leur faible consommation d'énergie.

Pourquoi les IMU de grade tactique sont-elles populaires dans les systèmes de défense sans pilote ?

Elles offrent une précision inférieure au degré adéquate pour des missions de plusieurs heures tout en coûtant moins que les unités de grade navigation, s'adaptant aux budgets des drones jetables et des munitions rôdeuses.

Qu'est-ce qui limite l'adoption des IMU haut de gamme dans les programmes automobiles ?

Les coûts élevés d'étalonnage et de test dépassent encore les objectifs de nomenclature des constructeurs automobiles, bien qu'une nouvelle infrastructure de test automatisée puisse réduire les dépenses au fil du temps.

Dernière mise à jour de la page le: