Taille et part du marché de l'automatisation des déploiements applicatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

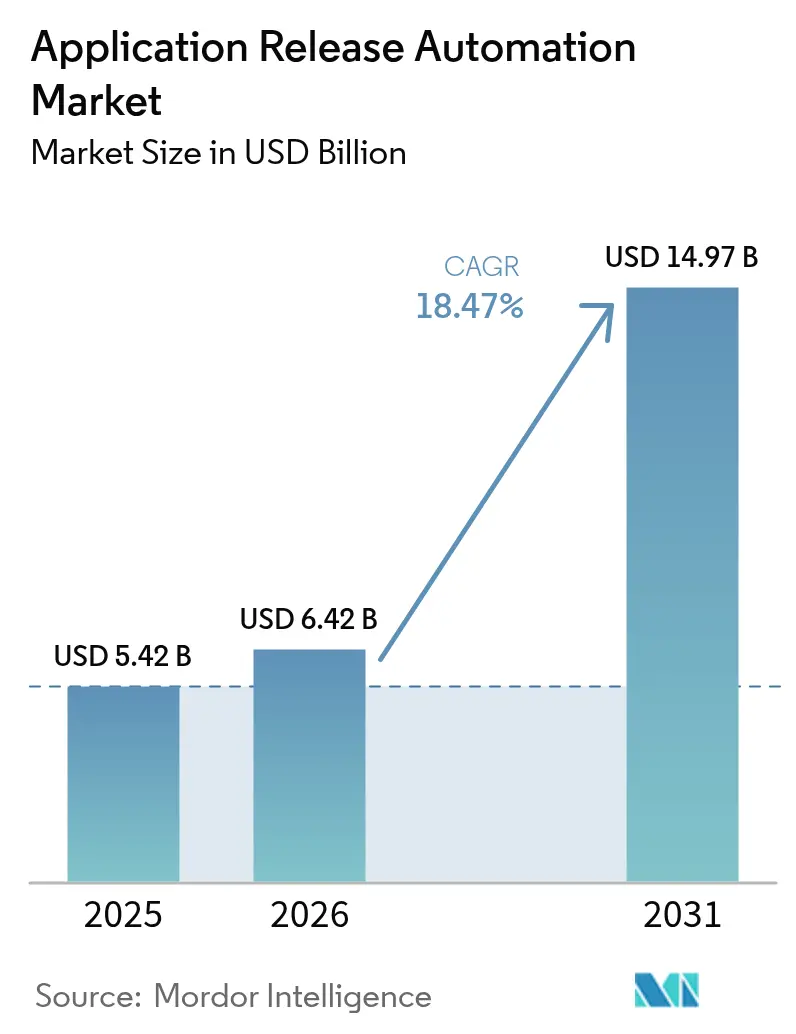

| Taille du Marché (2026) | 6.42 Milliards de dollars |

| Taille du Marché (2031) | 14.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des déploiements applicatifs par Mordor Intelligence

La taille du marché de l'automatisation des déploiements applicatifs en 2026 est estimée à 6,42 milliards USD, en progression par rapport à la valeur 2025 de 5,42 milliards USD, avec des projections pour 2031 affichant 14,97 milliards USD, croissant à un TCAC de 18,47 % sur la période 2026-2031. Cette croissance est portée par les directives des directeurs des systèmes d'information visant à institutionnaliser les pratiques de pipeline en tant que code, par l'orchestration assistée par l'IA générative qui réduit les fenêtres de déploiement, et par les exigences croissantes de conformité en matière de nomenclature logicielle (SBOM). Les acheteurs en entreprise migrent des procédures manuelles vers des plateformes basées sur l'IA et le principe de politique en tant que code, capables de gérer des dizaines de milliers de déploiements par an, tandis que l'adoption des microservices multi-cloud stimule la demande de déploiements coordonnés couvrant les environnements public, privé et sur site. Parallèlement, une culture de plateforme en tant que produit transforme les équipes informatiques centrales, qui passent d'un support basé sur les tickets à des équipes produit internes fournissant des composants en libre-service réutilisables, libérant ainsi la productivité des développeurs et comprimant le temps moyen de résolution à travers le marché de l'automatisation des déploiements applicatifs. [1]Harness, "United Airlines Accélère ses Déploiements de 75 % avec Harness," harness.io

Principaux enseignements du rapport

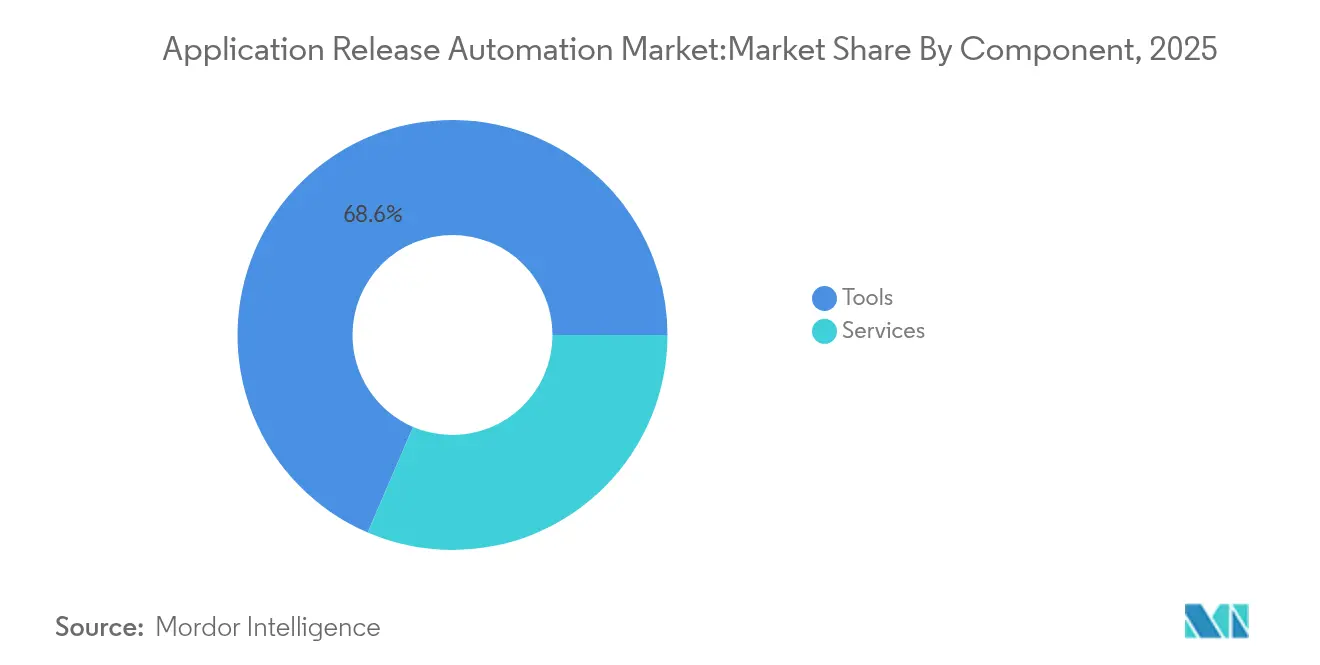

- Par composant, les outils ont représenté 68,55 % de la part de marché de l'automatisation des déploiements applicatifs en 2025, tandis que les services devraient se développer à un TCAC de 21,12 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud détenaient 58,65 % de la taille du marché de l'automatisation des déploiements applicatifs en 2025 ; les configurations hybrides devraient croître à un TCAC de 20,37 %.

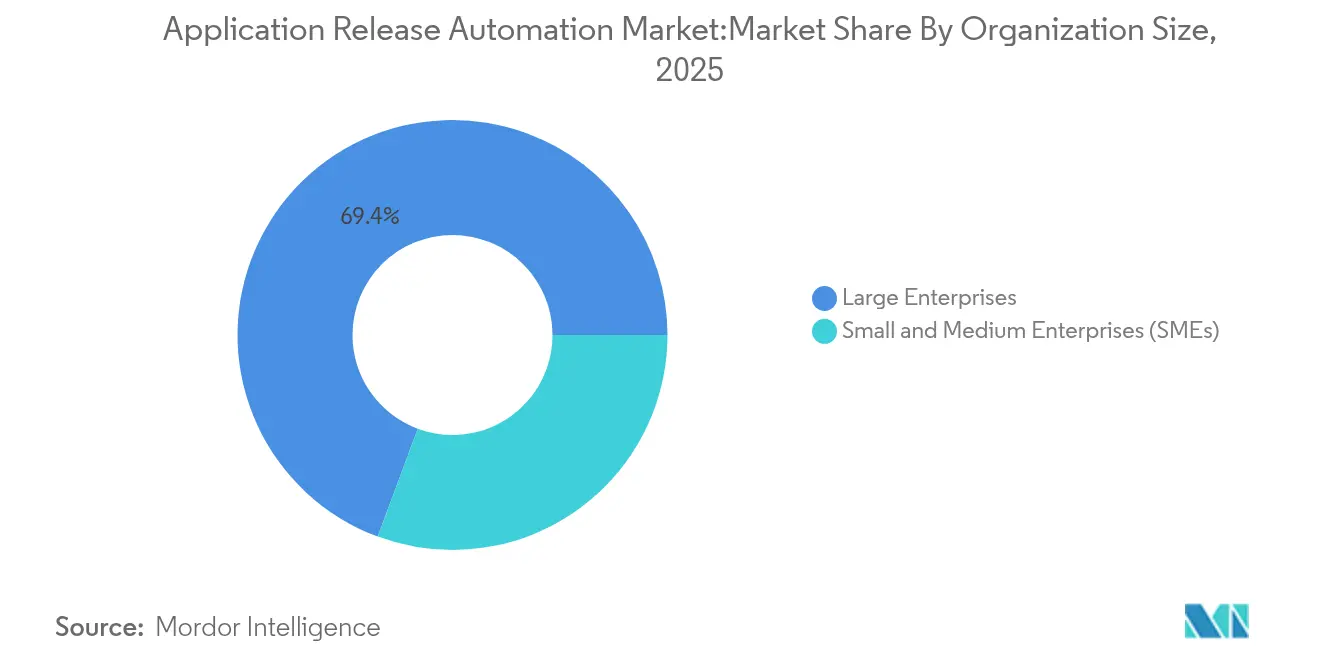

- Par taille d'organisation, les grandes entreprises représentaient 69,35 % de la part des revenus en 2025, tandis que les PME affichent la croissance la plus rapide avec un TCAC de 21,34 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont contribué à hauteur de 27,95 % des revenus de 2025 ; le secteur BFSI devrait surpasser tous les autres secteurs verticaux avec un TCAC de 20,08 % jusqu'en 2031.

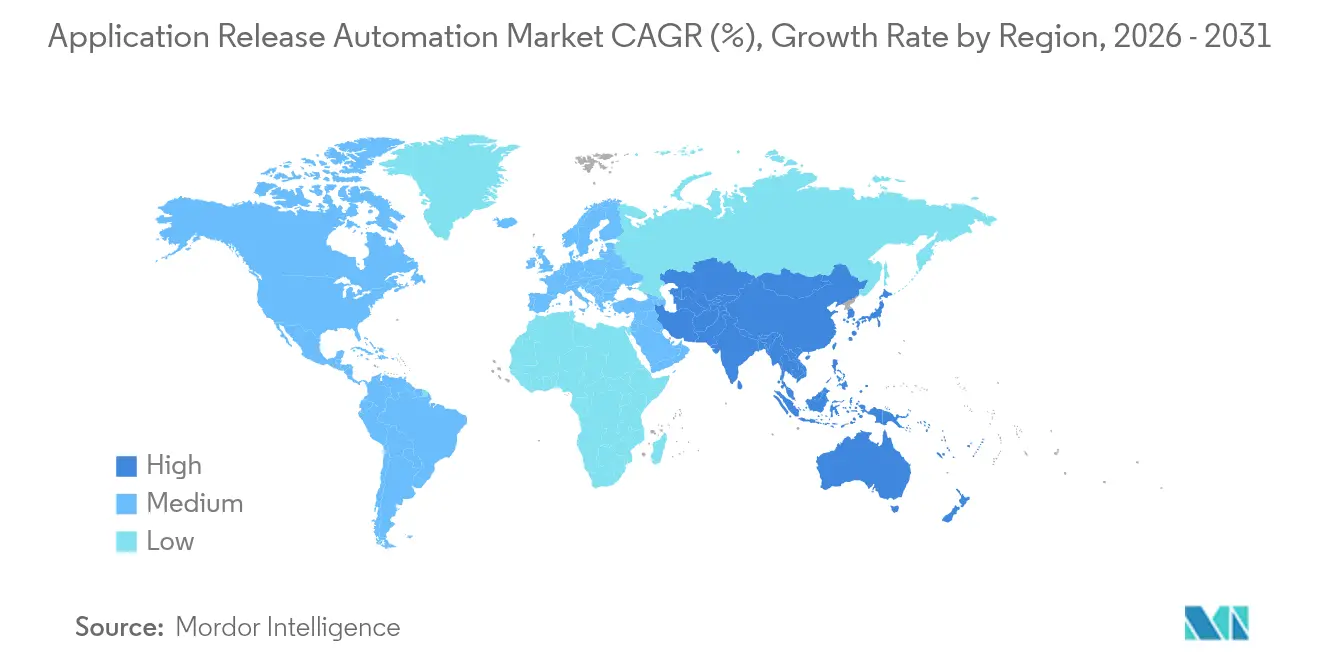

- Par géographie, l'Amérique du Nord représentait 38,15 % des revenus de 2025, bien que l'Asie-Pacifique mène la croissance avec un TCAC de 20,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'automatisation des déploiements applicatifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des directeurs des systèmes d'information vers le pipeline en tant que code et l'ingénierie de plateforme | +4.2% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des microservices multi-cloud stimulant la fréquence des déploiements | +5.1% | Mondial ; expansion vers les marchés cœur d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Orchestration des déploiements assistée par l'IA générative réduisant les taux d'échec | +3.8% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Obligations de conformité en matière de nomenclature logicielle (SBOM) | +2.7% | Amérique du Nord, zones réglementaires de l'UE | Court terme (≤ 2 ans) |

| Montée de la culture de « plateforme en tant que produit » | +3.4% | Marchés d'entreprises mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des directeurs des systèmes d'information vers le pipeline en tant que code et l'ingénierie de plateforme

Trois entreprises mondiales sur quatre ont mis en place des équipes de plateforme qui standardisent des modèles de déploiement de chemin doré et des portails d'infrastructure en libre-service. BSH Home Appliances a reconstruit son environnement de livraison autour d'une plateforme de développement interne et a enregistré une réduction substantielle des incidents, car les équipes ne construisent plus manuellement l'infrastructure. Ce changement stratégique supprime les tâches répétitives, intègre la gouvernance dans des modules réutilisables et accélère l'intégration des développeurs, renforçant ainsi la croissance soutenue du marché de l'automatisation des déploiements applicatifs.

Croissance des microservices multi-cloud stimulant la fréquence des déploiements

Une architecture de microservices multiplie souvent les événements de déploiement par 10 à 20 fois par rapport aux architectures monolithiques, créant un impératif opérationnel pour le contrôle automatisé, le routage de maillage de services et l'observabilité unifiée à travers des clouds disparates. La flotte Kubernetes d'Airbnb traite plus de 125 000 déploiements annuels via des pipelines multi-clusters, soulignant pourquoi les entreprises investissent dans une orchestration des déploiements sophistiquée.

Orchestration des déploiements assistée par l'IA générative réduisant les taux d'échec

Les plateformes intègrent désormais des agents conversationnels qui génèrent automatiquement des pipelines, prédisent les déclencheurs de retour arrière et résument les alertes. Le moteur d'IA de Harness cartographie automatiquement les dépendances et propose des mesures correctives, permettant à United Airlines d'accélérer ses déploiements de 75 %. Des avancées similaires issues des procédures d'exploitation automatisées par IA de Cutover permettent une notation des risques en temps réel, réduisant les heures d'investigation des incidents post-déploiement.

Obligations de conformité en matière de nomenclature logicielle (SBOM)

Les réglementations relatives aux nomenclatures logicielles (SBOM) accélèrent les budgets d'automatisation, car les exigences de divulgation continue ne peuvent être satisfaites manuellement à grande échelle. L'armée américaine exige des fournisseurs qu'ils fournissent des SBOM lisibles par machine à compter de février 2025, poussant les fournisseurs à intégrer la génération automatisée d'inventaires directement dans les flux de travail CI/CD. Sonatype rapporte que 92 % des grandes entreprises ont déjà adopté ou envisagent d'adopter des processus SBOM.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendances héritées aux systèmes monolithiques dans les secteurs réglementés | -2.8% | Mondial ; concentré dans le BFSI et la santé | Long terme (≥ 4 ans) |

| Prolifération des chaînes d'outils gonflant la complexité du DevSecOps | -3.2% | Entreprises d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Pénurie de talents en ingénierie de plateforme | -2.1% | Mondial ; aiguë en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacunes de sécurité dans la gestion des secrets | -1.9% | Mondial ; critique dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendances héritées aux systèmes monolithiques dans les secteurs réglementés

Les systèmes transactionnels à couplage étroit et les ordinateurs centraux entravent les pipelines automatisés, car les fenêtres de modification restent restreintes et les adaptateurs d'interface sont rares. GitLab et IBM permettent désormais aux étapes CI/CD de s'exécuter nativement sur z/OS pour atténuer cette contrainte, mais une modernisation complète reste un parcours de plusieurs décennies pour de nombreuses banques.

Prolifération des chaînes d'outils gonflant la complexité du DevSecOps

Les responsables de la sécurité des systèmes d'information en Amérique du Nord rapportent gérer plus de 50 outils de sécurité et de déploiement, entraînant des coûts de licence et des surcoûts d'intégration. Infoblox a réduit son parc d'outils des deux tiers après avoir adopté une plateforme DevOps unifiée d'Opsera, obtenant une amélioration de la qualité de 40 % et libérant huit développeurs pour des travaux à plus forte valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des services favorise la transformation des plateformes

Les outils représentaient 68,55 % des revenus de 2025, illustrant que les entreprises s'appuient toujours sur des plateformes commerciales éprouvées pour automatiser les flux de travail de déploiement. Cependant, le segment des services devrait croître à un TCAC de 21,12 %, le plus élevé de tous les composants, car les organisations réalisent que les modèles opérationnels, la gouvernance et le changement culturel déterminent le succès des projets. La taille du marché de l'automatisation des déploiements applicatifs pour les services devrait fortement augmenter, notamment dans les secteurs réglementés qui nécessitent une expertise spécialisée en matière de conformité. Les tendances d'adoption montrent des offres de plateforme en tant que service qui regroupent des services gérés avec des logiciels d'orchestration. La série D de 140 millions USD de Platform.sh fournit les capitaux nécessaires pour faire évoluer des environnements entièrement gérés qui abstraient les complexités de l'infrastructure. À mesure que les entreprises poursuivent leur transformation de bout en bout, les services de conseil, d'intégration et de gestion des procédures d'exploitation dominent de plus en plus les nouvelles dépenses, renforçant la part croissante des services sur le marché de l'automatisation des déploiements applicatifs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : les configurations hybrides progressent face à la complexité multi-cloud

Les déploiements cloud dominaient avec une part de marché de 58,65 % de l'automatisation des déploiements applicatifs en 2025, mais les modèles hybrides s'accélèrent à un TCAC de 20,37 % car les entreprises doivent protéger les charges de travail sensibles tout en exploitant l'élasticité du cloud public. La taille du marché de l'automatisation des déploiements applicatifs attachée aux déploiements hybrides devrait doubler d'ici 2031, à mesure que les outils d'orchestration arrivent à maturité pour assurer une application cohérente des politiques à travers les environnements. VMware Tanzu et des plateformes similaires fournissent des environnements d'exécution Kubernetes cohérents entre les sites sur site et les clouds publics, tandis que Rundeck automatise les transferts opérationnels pour plus de 400 applications critiques à la Standard Chartered Bank, réduisant le temps moyen de réparation de 25 minutes par incident. La demande d'orchestration hybride démontre que les grandes entreprises privilégient l'atténuation des risques et les contraintes de localité, mais refusent de compromettre la vélocité des déploiements.

Par taille d'organisation : la dynamique des PME remet en question la domination des grandes entreprises

Alors que les grandes entreprises contrôlent 69,35 % des revenus, les PME affichent un TCAC de 21,34 % grâce aux modèles de livraison SaaS. La taille du marché de l'automatisation des déploiements applicatifs pour les PME reste faible aujourd'hui, mais les pipelines assistés par l'IA générative et les interfaces sans code élargissent l'accès, permettant aux entreprises disposant de ressources DevOps limitées d'atteindre une fréquence de déploiement quasi équivalente à celle des grandes entreprises. GoSpotCheck a utilisé Harness SaaS pour mettre en place des pipelines de microservices permettant de pousser du code plusieurs fois par jour sans recruter de spécialistes internes des déploiements. À mesure que les niveaux de tarification baissent et que l'intégration devient guidée par des assistants, la dynamique de croissance dans le segment des PME continuera d'éroder la domination traditionnelle des acheteurs du classement Fortune 500 au sein du marché de l'automatisation des déploiements applicatifs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité des utilisateurs finaux : la croissance du BFSI surpasse le leadership du secteur informatique

L'informatique et les télécommunications détenaient 27,95 % de la part de marché de l'automatisation des déploiements applicatifs en 2025, reflétant des capacités natives à la technologie. Pourtant, le BFSI croît plus rapidement à un TCAC de 20,08 % car les obligations de conformité et les initiatives de banque numérique imposent l'automatisation. IDFC FIRST Bank a économisé 5 millions USD annuellement en migrant 800 applications via un cadre DevSecOps, validant le retour sur investissement à grande échelle. Les banques modernisent leurs systèmes monolithiques en superposant des passerelles de microservices et des portes de qualité automatisées, tandis que les assureurs déploient des plateformes de signalisation de fonctionnalités pour mener des expériences contrôlées en production. Ces tendances attirent des fournisseurs spécialisés proposant des moteurs de politique et des pistes d'audit, contribuant à la dynamique durable du BFSI au sein du marché de l'automatisation des déploiements applicatifs.

Analyse géographique

L'Amérique du Nord était en tête avec 38,15 % des revenus en 2025, grâce à une adoption mature du cloud et à un écosystème de plateformes DevOps financées par du capital-risque. Citi a réduit ses cycles de déploiement de plusieurs jours à sept minutes grâce au déploiement continu piloté par l'IA, illustrant une maturité de mise en œuvre de premier ordre. L'Asie-Pacifique affiche le TCAC le plus rapide à 20,86 % car les gouvernements investissent massivement dans l'IA et l'expansion des centres de données. MetLife Asie a intégré Azure DevOps pour réduire les temps de compilation de huit heures à moins d'une heure tout en améliorant la qualité du code. DBS Bank a utilisé Puppet pour réduire le provisionnement de plusieurs jours à quelques minutes, prouvant que les compétences régionales correspondent désormais à celles des homologues occidentaux. L'Europe progresse régulièrement car le RGPD et les mandats SBOM imposent la modernisation. Siemens a atteint 90 % de traitement documentaire sans intervention humaine grâce à l'automatisation assistée par l'IA, confirmant l'appétit des acteurs industriels pour les opérations définies par logiciel. Les entités financières transfrontalières mènent l'adoption des microservices pour rester conformes aux réglementations tout en restant agiles, soutenant la demande à travers le marché de l'automatisation des déploiements applicatifs.

Paysage concurrentiel

La dynamique du marché révèle une consolidation modérée alors que les fournisseurs s'efforcent d'intégrer l'IA et la sécurité dans des plateformes unifiées. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD lui confère Terraform et Vault pour sa suite cloud hybride, tandis que l'opération de Perforce sur Puppet renforce la profondeur de l'infrastructure en tant que code. Harness a élargi sa gamme avec les acquisitions d'Armory et Split Software et dépasse désormais 100 millions USD de revenus récurrents annuels. [4]Harness, "Harness Annonce 115 M USD de Nouveau Financement avec une Valorisation de 1,7 Md USD," harness.io

La différenciation concurrentielle s'oriente vers les co-pilotes d'IA, l'automatisation des SBOM et la gestion du cycle de vie des secrets plutôt que vers les listes de contrôle CI/CD traditionnelles. GitLab a intégré des pipelines pour systèmes centraux IBM Z, étendant la portée du DevOps aux infrastructures dorsales réglementées. Opsera et OpsMx mettent l'accent sur la consolidation des chaînes d'outils, aidant les clients à réduire les dépenses redondantes tout en améliorant la conformité.

Des espaces blancs subsistent dans les outils de conformité spécifiques aux secteurs — pipelines GxP pour la santé ou flux de travail de sécurité fonctionnelle pour l'automobile — ainsi que dans la remédiation assistée par l'IA générative qui corrige de manière autonome les déploiements échoués. Les start-ups s'attaquant à la prolifération des secrets, telles qu'Infisical, gagnent du terrain car les entreprises reconnaissent que les informations d'identification divulguées restent le principal vecteur de violation du cloud, assurant un flux d'innovation actif au sein du marché de l'automatisation des déploiements applicatifs.

Leaders du secteur de l'automatisation des déploiements applicatifs

Broadcom Inc. (CA Automic)

IBM Corporation

Microsoft Corporation

BMC Software Inc.

Micro Focus International Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : DoiT a acquis PerfectScale pour automatiser l'optimisation des coûts et des performances de Kubernetes.

- Août 2024 : Perforce a annoncé son intention d'acquérir Puppet, élargissant sa suite DevOps avec l'infrastructure en tant que code.

- Août 2024 : Platform.sh a levé 140 millions USD en série D pour financer son expansion en Europe et en Asie.

- Juin 2024 : Harness a intégré Split Software pour ajouter la gestion des signalisations de fonctionnalités, complémentée par son moteur d'IA AIDA™.

- Juin 2024 : JFrog a acquis Qwak AI pour intégrer des capacités de cycle de vie des modèles au sein de sa plateforme de chaîne d'approvisionnement logicielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'automatisation des versions d'applications (ARA) comme l'ensemble des outils et services commerciaux qui orchestrent, conditionnent et automatisent le mouvement du code d'application de la construction à la production, en passant par les tests, dans des environnements sur site, en nuage et hybrides. L'étude évalue les revenus générés par les offres perpétuelles, les abonnements et les offres gérées qui comprennent l'orchestration des versions, l'automatisation du déploiement, la modélisation de l'environnement et l'assistance connexe.

Exclusion du champ d'application : les scripts internes conçus uniquement pour une entreprise sont exclus.

Aperçu de la segmentation

- Par composant

- Outils

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Commerce de détail et e-commerce

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière

- Gouvernement et secteur public

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des responsables DevOps, des responsables de l'ingénierie des plateformes et des partenaires commerciaux en Amérique du Nord, en Europe et dans les principaux centres de l'Asie-Pacifique. Les discussions permettent de tester les taux d'adoption, les prix de vente moyens et les intentions de dépenses, tandis que de courtes enquêtes avec des consultants indépendants valident le nombre de sièges typiques dans les entreprises de taille moyenne et la part des pipelines de cloud.

Recherche documentaire

Nos analystes commencent par cartographier la demande en utilisant des données publiques provenant d'organismes tels que le Bureau of Labor Statistics des États-Unis, Eurostat, le Secure Software Framework du NIST, la Cloud Native Computing Foundation et les enquêtes annuelles du DevOps Institute. Les documents 10-K des entreprises, les listes de prix des fournisseurs, les documents déposés auprès de la SEC, les principaux catalogues des places de marché de l'informatique en nuage et les revues spécialisées respectées complètent ces données de base. Certains outils de renseignements payants, comme D&B Hoovers pour les revenus des fournisseurs, Dow Jones Factiva pour l'actualité des transactions et Questel pour la dynamique des brevets, aident à dimensionner les dépenses adressables et à suivre la propriété intellectuelle émergente. (Les sources ci-dessus illustrent nos apports ; de nombreuses autres références étayent le modèle).

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses globales d'infrastructure logicielle, puis applique des ratios de pénétration des versions et des paniers moyens de licences/services pour dériver la valeur de 2025. Des vérifications ascendantes sélectionnées, les revenus des fournisseurs et un échantillon de données de facturation du marché de l'informatique dématérialisée, permettent de calibrer les totaux. Les variables clés du modèle sont les suivantes 1) le nombre de praticiens DevOps actifs, 2) la part des charges de travail des applications cloud-natives, 3) le nombre médian de pipelines pour 100 développeurs, 4) les dépenses moyennes par outil de pipeline, et 5) les changements de devises régionales. Les prévisions jusqu'en 2030 utilisent une régression multivariée liant les dépenses ARA à la croissance des charges de travail en nuage et des effectifs de développeurs, avec une analyse de scénario pour les ralentissements macroéconomiques. Les lacunes dans les données ascendantes sont comblées par des approximations les plus proches de catégories d'outils similaires.

Cycle de validation et de mise à jour des données

Les résultats sont vérifiés à trois niveaux : tests de variance par rapport à la croissance historique des fournisseurs, analyses des anomalies par rapport aux données de recensement des développeurs indépendants et examen par des analystes chevronnés. Le modèle est actualisé chaque année ; des mises à jour intermédiaires sont effectuées lorsque des acquisitions, des changements de prix importants ou des mandats réglementaires modifient matériellement les hypothèses. Une brève révision finale permet à chaque client de bénéficier d'une vision actualisée.

Pourquoi les commandes de base d'automatisation des mises à jour d'applications de Mordor sont-elles fiables ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des outils différents, des regroupements régionaux et des rythmes de prévision différents.

Les principaux facteurs d'écart comprennent des définitions plus étroites qui omettent les services gérés, des hypothèses agressives d'érosion des prix ou des cycles de rafraîchissement limités qui ne tiennent pas compte des récents budgets d'ingénierie des plateformes. Mordor sélectionne un périmètre équilibré, mélange les tendances ASP des canaux cloud et on-premise, et révise les variables tous les douze mois, ce qui donne un point médian fiable pour les planificateurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,42 B (2025) | Renseignements sur le Mordor | - |

| USD 5,19 B (2023) | Conseil mondial A | exclut les services gérés ; l'année de base plus ancienne gonfle le TCAC |

| USD 2,96 B (2024) | Étude de l'industrie B | se concentre sur les licences "on-premise" uniquement et suppose une contraction plus forte des prix |

En résumé, la combinaison disciplinée d'un champ d'application complet, d'une validation multi-sources et d'une cadence d'actualisation rapide signifie que les décideurs peuvent faire confiance aux chiffres de Mordor en tant que base stable pour la stratégie et l'investissement.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché de l'automatisation des déploiements applicatifs ?

Les directives des comités de direction en faveur du pipeline en tant que code, les architectures de microservices multi-cloud et la prédiction des défaillances basée sur l'IA générative poussent collectivement le marché à un TCAC de 18,47 % jusqu'en 2031.

Quelle sera la taille du marché de l'automatisation des déploiements applicatifs d'ici 2031 ?

Les prévisions situent la taille du marché de l'automatisation des déploiements applicatifs à environ 14,97 milliards USD d'ici 2031, soit plus du double de son niveau de 2026.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements hybrides progressent à un TCAC de 20,37 % car les entreprises souhaitent bénéficier de l'échelle du cloud tout en conservant un contrôle sur site pour les charges de travail sensibles.

Pourquoi les services surpassent-ils les outils en termes de croissance ?

Les organisations reconnaissent que le changement culturel, la gouvernance et l'expertise en matière de conformité sont des conditions préalables au succès, stimulant la demande de services à un TCAC de 21,12 %.

Quelle région offre l'opportunité de croissance la plus attractive ?

L'Asie-Pacifique est en tête avec un TCAC de 20,86 % grâce à des dépenses agressives en IA et à un déploiement rapide des infrastructures cloud.

Quel est le principal facteur de différenciation concurrentielle parmi les principaux fournisseurs ?

Les capacités d'IA intégrées qui génèrent automatiquement des pipelines, prédisent les défaillances et gèrent la sécurité de la chaîne d'approvisionnement logicielle donnent désormais le rythme dans le secteur de l'automatisation des déploiements applicatifs.

Dernière mise à jour de la page le: