Taille et part du marché des chatbots de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 136.74 Millions de dollars américains |

| Taille du Marché (2031) | 403.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 24.15% CAGR |

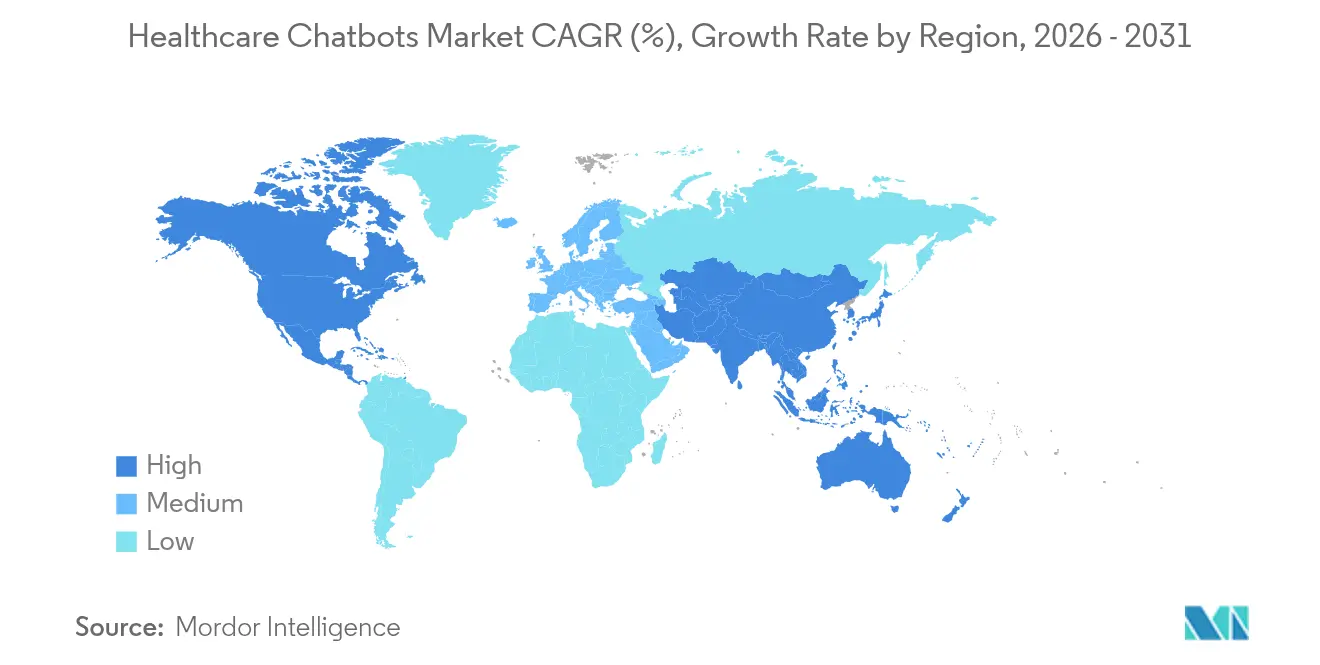

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chatbots de santé par Mordor Intelligence

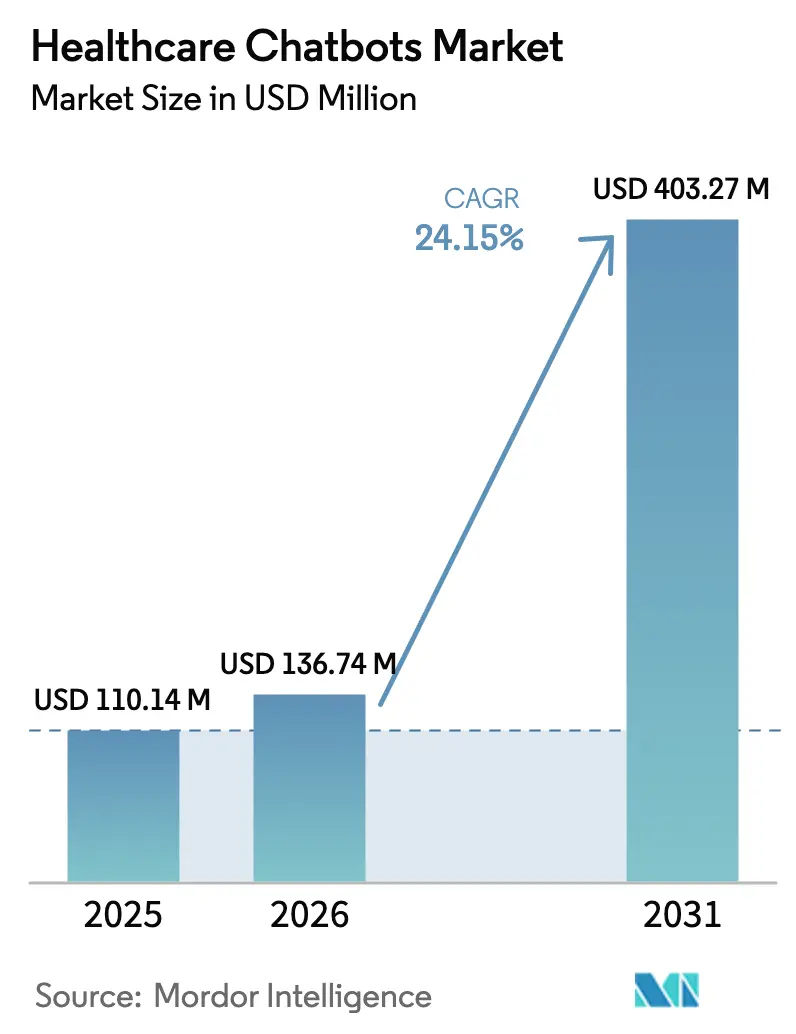

La taille du marché des chatbots de santé en 2026 est estimée à 136,74 millions USD, en hausse par rapport à la valeur de 2025 de 110,14 millions USD, avec des projections pour 2031 indiquant 403,27 millions USD, croissant à un CAGR de 24,15 % sur la période 2026-2031. L'innovation robuste en intelligence artificielle, la pénurie croissante de cliniciens et des voies de remboursement claires élèvent l'IA conversationnelle des projets pilotes vers une infrastructure numérique de première ligne essentielle pour les hôpitaux et les payeurs. L'Amérique du Nord maintient son leadership grâce à une connectivité mature aux dossiers médicaux électroniques, tandis que l'Asie-Pacifique devient la région à la croissance la plus rapide, la pénétration des smartphones comblant les lacunes en matière d'accès aux soins. Les logiciels restent le principal moteur de revenus, mais les revenus orientés services s'accélèrent à mesure que les prestataires recherchent des partenaires de mise en œuvre pour naviguer dans les exigences HIPAA, RGPD et FDA. Parallèlement, les déploiements hybrides gagnent du terrain, car les grands systèmes de santé souhaitent l'élasticité du cloud sans renoncer au contrôle de la souveraineté des données.

Points clés du rapport

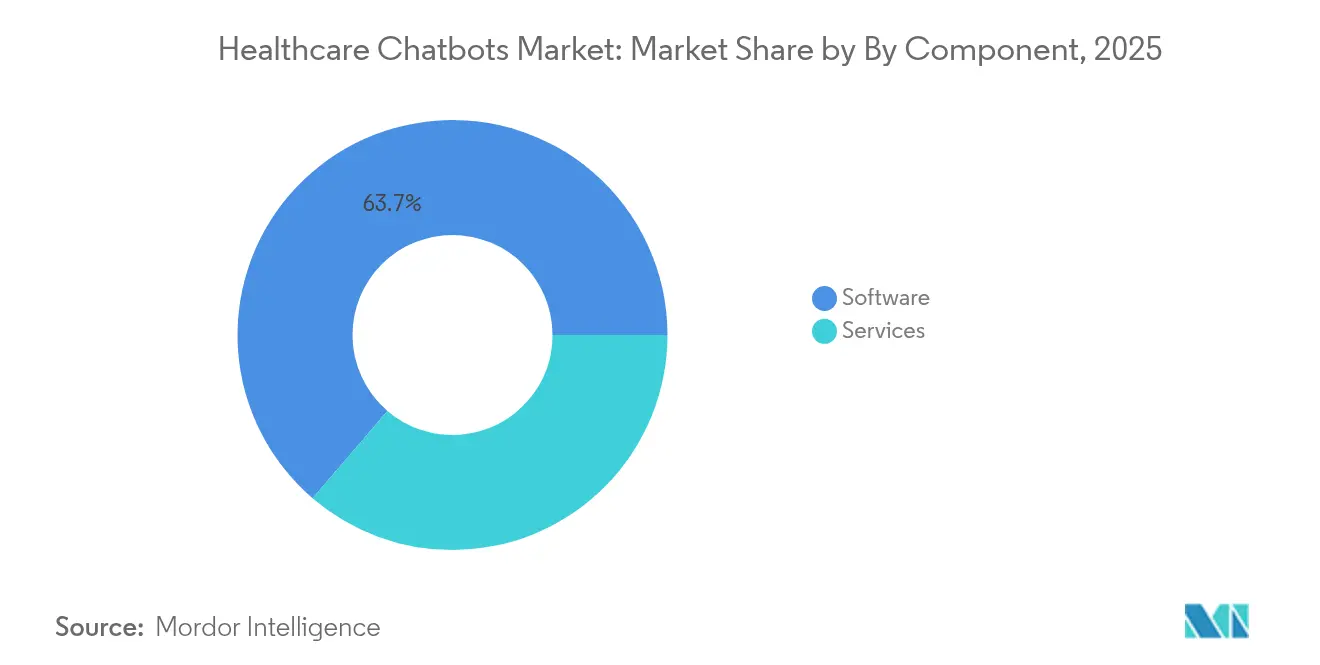

- Par composant, les logiciels ont capté 63,72 % des revenus en 2025 ; les services devraient croître à un CAGR de 23,12 % jusqu'en 2031.

- Par déploiement, le cloud représentait 69,35 % de la part du marché des chatbots de santé en 2025 ; les architectures hybrides se développent à un CAGR de 27,05 % jusqu'en 2031.

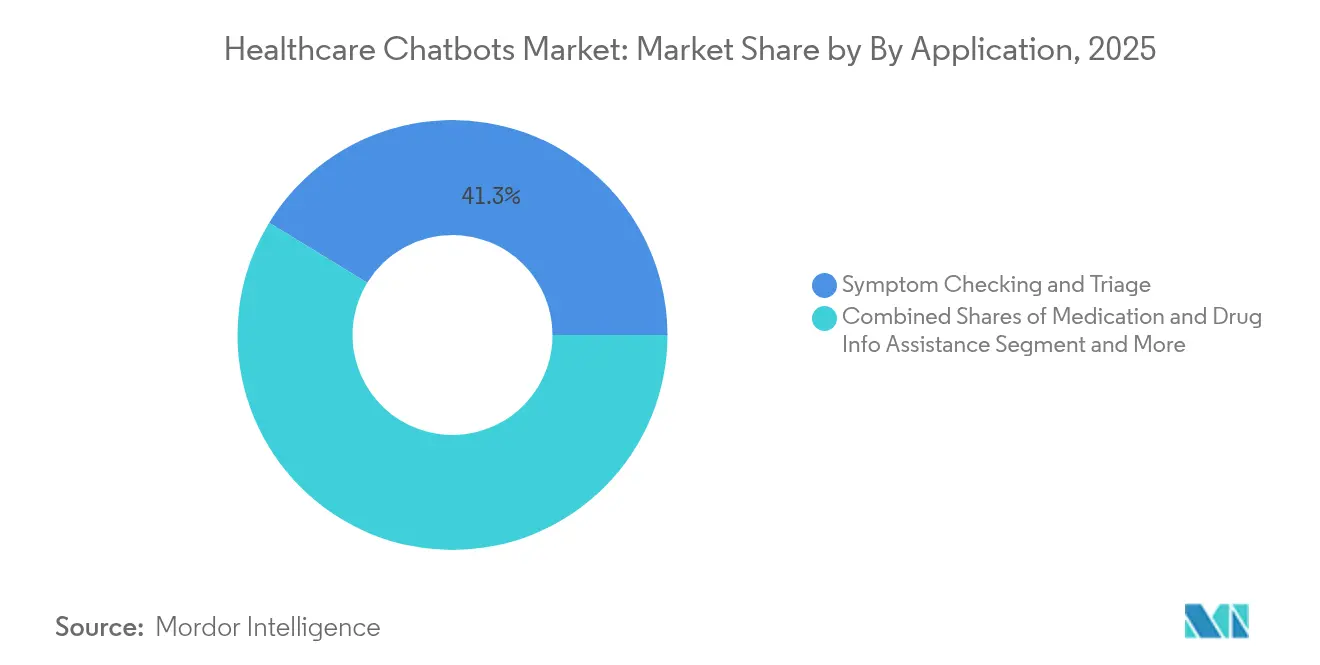

- Par application, la vérification des symptômes représentait 41,25 % de la taille du marché des chatbots de santé en 2025, tandis que le coaching en santé mentale progresse à un CAGR de 30,65 % entre 2026 et 2031.

- Par utilisateur final, les prestataires étaient en tête avec une part de 46,05 % du marché des chatbots de santé en 2025 ; le segment patients et aidants affiche le CAGR prévisionnel le plus rapide à 24,48 %.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 36,96 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 25,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chatbots de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Avancées en IA et en traitement du langage naturel | +6.2% | Mondial ; Amérique du Nord et Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Croissance des écosystèmes de soins à distance | +5.8% | Mondial ; plus fort dans les zones rurales | Court terme (≤ 2 ans) |

| Pénétration des smartphones et du haut débit | +4.1% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Codes de remboursement pour les portes d'entrée numériques | +3.9% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Épuisement professionnel favorisant l'adoption du triage | +3.2% | Mondial ; aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Nouveaux codes de remboursement CPT introduits | +2.5% | Amérique du Nord ; extension vers l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les avancées en IA et en traitement du langage naturel permettent des interfaces conversationnelles de qualité clinique

Les grands modèles de langage entraînés sur des corpus médicaux atteignent désormais une précision diagnostique supérieure à 80 %, permettant aux chatbots de passer des robots de FAQ aux compagnons d'aide à la décision[1]Microsoft, "Documentation Azure Health Bot," microsoft.com. L'intégration par Microsoft de l'IA générative dans Azure Health Bot intègre des garde-fous de sécurité et des connexions aux dossiers médicaux électroniques, tandis que l'architecture en constellation Polaris d'Hippocratic AI attribue des sous-modèles aux tâches d'empathie, de sécurité et de conformité, produisant des échanges nuancés mais réglementés. Cette évolution sous-tend la migration du marché des chatbots de santé vers des flux de travail orientés cliniciens.

La croissance des écosystèmes de soins à distance accélère l'adoption des portes d'entrée numériques.

Les hôpitaux confrontés à des pénuries de personnel utilisent désormais des chatbots comme triage de première ligne pour réduire les files d'attente téléphoniques et rationaliser la prise de rendez-vous. La mise à jour CPT 2025 de l'AMA a ajouté sept codes de taxonomie IA qui remboursent le triage médié par chatbot, transformant le modèle économique d'un centre de coûts en source de revenus. Le déploiement Azure OpenAI de TatvaCare traite 180 000 ordonnances par mois avec une précision de 95 %, illustrant l'échelle réalisable une fois le risque de remboursement supprimé.

La pénétration des smartphones et du haut débit permet un engagement multilingue des patients.

Les systèmes de santé des marchés émergents déploient des chatbots axés sur le mobile pour contourner les pénuries de cliniciens. Le Med-C de Medical City Clinic gère 10 400 conversations par mois en tagalog, cebuano et taglish, augmentant l'engagement des patients de 273 % au cours de son premier trimestre. Les projets pilotes d'hôpitaux virtuels en Chine montrent comment les médecins IA auto-évolutifs étendront les soins aux zones à faible densité médicale d'ici 2025.

Les codes de remboursement pour les portes d'entrée numériques créent des modèles économiques durables

Des payeurs tels qu'UnitedHealthcare remboursent désormais les points de contact médiés par IA si les cliniciens supervisent la documentation, ancrant les investissements dans les chatbots dans des flux de revenus prévisibles. Northwestern Medicine rapporte des gains d'efficacité en radiologie de 40 % après le déploiement d'agents conversationnels soutenus par Microsoft, liant les retours financiers à des résultats cliniques mesurables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -4.8% | Mondial ; accentué dans l'UE | Court terme (≤ 2 ans) |

| Validation clinique limitée | -3.6% | Mondial ; plus strict aux États-Unis | Moyen terme (2 à 4 ans) |

| Ambiguïté de responsabilité dans le triage algorithmique | -2.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Rareté des données d'entraînement multilingues | -2.1% | Asie-Pacifique et Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations relatives à la confidentialité des données et à la cybersécurité freinent l'adoption en entreprise.

Deux points de vue publiés dans JAMA avertissent que les chatbots génératifs peuvent inférer des informations de santé protégées en l'absence d'accords d'associé commercial, exposant les prestataires à des pénalités HIPAA. Une enquête de 2025 montre que 67 % des établissements de santé se sentent peu préparés aux mandats de sécurité imminents, décourageant les déploiements à grande échelle au-delà des cas d'usage à faible risque[2]SPRY, "Enquête sur la préparation à la sécurité dans le secteur de la santé 2025," spry.com. Cela conduit les petits prestataires à restreindre les chatbots aux rappels de rendez-vous jusqu'à l'émergence de cadres de responsabilité plus clairs.

La validation clinique limitée crée une hésitation à l'adoption.

Les orientations de la FDA sur les outils d'aide à la décision clinique sont toujours en conflit avec l'itération rapide de l'IA, laissant la plupart des modèles de langage sans autorisation pour les recommandations diagnostiques. Plus de 1 200 brevets ont été déposés pour des chatbots médicaux depuis 2022, mais les essais randomisés à grande échelle restent rares, maintenant de nombreux conseils de prestataires dans la prudence et limitant l'expansion du marché des chatbots de santé vers des domaines thérapeutiques à enjeux élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels face à l'accélération des services

Les logiciels ont généré 63,72 % des revenus du marché des chatbots de santé en 2025, les prestataires recherchant des moteurs de traitement du langage naturel prêts à l'emploi et des boîtes à outils d'intégration. La taille du marché des chatbots de santé pour les logiciels devrait continuer à se développer, mais les services rattrapent leur retard à un CAGR de 23,12 %, car les systèmes de santé ont besoin de partenaires pour les audits HIPAA, l'optimisation des flux de travail et l'optimisation post-déploiement.

Les contrats de services gérés intègrent désormais la surveillance du modèle groupé, les vérifications des biais et la réentraînement périodique du domaine. Azure Health Bot de Microsoft, qui est livré avec des modèles de triage préconfigurés et des ontologies approuvées par les régulateurs, illustre le passage vers des offres combinant plateforme et services.

Par déploiement : le leadership du cloud mis au défi par la croissance hybride

Les déploiements cloud détenaient 69,35 % de la part du marché des chatbots de santé en 2025 grâce à la mise à l'échelle élastique et à l'économie du paiement à l'usage. Les modèles hybrides croissent de 27,05 % par an, les directeurs des systèmes d'information associant le traitement du langage naturel dans le cloud à des entrepôts de données sur site pour satisfaire le RGPD et les lois sur la confidentialité des États. L'adoption hybride pousse les fournisseurs à proposer des environnements d'exécution d'inférence conteneurisés permettant l'inférence en périphérie pour les informations de santé protégées, tout en acheminant les données d'intention anonymisées vers les clouds publics pour le réentraînement.

L'hôpital Oda de la préfecture de Saga fait fonctionner son générateur de résumés infirmiers entièrement sur site, prouvant que les petits établissements peuvent exploiter de grands modèles sans flux de données sortants. Les déploiements de type appliance de DeepSeek répondent à des exigences de souveraineté similaires, soulignant le rôle stratégique des modèles hybrides.

Par application : la vérification des symptômes en tête, la santé mentale s'accélère

Les robots de vérification des symptômes ont représenté 41,25 % des revenus de 2025, car ils soulagent directement la congestion des centres d'appels. La taille du marché des chatbots de santé pour le coaching en santé mentale devrait se développer le plus rapidement à un CAGR de 30,65 %, reflétant les pénuries de cliniciens en psychiatrie. Les chatbots fournissent désormais des scripts de thérapie cognitivo-comportementale fondés sur des preuves en plusieurs langues, élargissant l'accès aux populations mal desservies.

Pourtant, la mise à l'échelle des robots de santé mentale souligne également les lacunes en matière de validation. Woebot Health, autrefois orienté vers les consommateurs, a fermé son application publique en 2025 pour se recentrer sur des parcours cliniques réglementés, démontrant que la preuve d'efficacité reste primordiale.

Par utilisateur final : les prestataires en tête, les patients accélèrent l'adoption

Les prestataires ont capté 46,05 % de la demande en 2025, motivés par des objectifs d'économies de main-d'œuvre et un remboursement basé sur la valeur. Les patients et les aidants, cependant, sont les plus rapides à croître à un CAGR de 24,48 %, les millennials et la génération Z préférant le triage en libre-service avant la prise de rendez-vous.

Le ChatEHR de Stanford Health Care montre comment les robots orientés cliniciens réduisent le temps de documentation, tandis que les applications de vérification des symptômes en accès direct intègrent désormais l'exécution des ordonnances en pharmacie, renforçant la dynamique du segment patients.

Analyse géographique

L'Amérique du Nord a conservé 36,96 % de la part du marché des chatbots de santé en 2025, soutenue par des écosystèmes de dossiers médicaux électroniques intégrés et des politiques de remboursement qui traitent le triage par IA comme des consultations de télémédecine facturables. Des collaborations telles que Healthcare Agent Orchestrator de Microsoft offrent aux systèmes de santé américains des guides de déploiement accéléré à grande échelle. L'Asie-Pacifique affiche un CAGR de 25,15 %, le plus élevé au monde, les gouvernements adoptant les chatbots pour compenser les pénuries de cliniciens. L'initiative d'hôpital virtuel auto-évolutif de la Chine est lancée publiquement en 2025, et le projet pilote AI Sakura du Japon automatise les tâches d'accueil, préfigurant une adoption généralisée. Le succès multilingue de Med-C aux Philippines souligne l'appétit régional pour des expériences de robots culturellement adaptées. L'Europe croît régulièrement malgré les contraintes du RGPD qui ralentissent les déploiements de qualité clinique ; néanmoins, les systèmes à payeur unique en Scandinavie et au Royaume-Uni pilotent des chatbots pour gérer le suivi des maladies chroniques. Le Moyen-Orient et l'Afrique exploitent l'omniprésence du mobile pour les rappels de vaccination, et le Brésil en Amérique du Sud explore les robots pour la sensibilisation à la santé maternelle, indiquant un potentiel de marché adressable futur.

Paysage concurrentiel

Le marché des chatbots de santé est modérément fragmenté mais tend vers la consolidation. Les leaders de plateformes Microsoft et Google fournissent des dorsales de traitement du langage naturel dans le cloud, permettant aux entreprises de niche de se spécialiser dans les scripts de cardiologie, d'oncologie ou de santé mentale. La collaboration Microsoft-Northwestern Medicine a amélioré le débit en radiologie de 40 %, illustrant une différenciation basée sur les résultats.

Les acquisitions sont en hausse : Mediktor a racheté Sensely pour une portée mondiale ; Sagility a acquis BirchAI pour la conception générative ; Transparent a racheté Accolade pour 621 millions USD afin de fusionner la navigation avec la gestion des avantages sociaux. Les dépôts de propriété intellectuelle autour de l'orchestration des couches de sécurité, tels que le brevet Polaris d'Hippocratic AI, ajoutent des avantages concurrentiels défendables. À mesure que les exigences réglementaires s'intensifient, les entreprises dotées d'une expertise clinique et technique combinée gagnent des parts, tandis que les entrants purement technologiques manquant d'expertise HIPAA peinent à se développer.

Les fournisseurs de cloud public poursuivent des plans directeurs spécifiques à la santé — Azure Health Bot est désormais livré avec des intentions pré-validées, et la recherche et conversation Vertex AI de Google Cloud pour la santé a lancé des fenêtres de contexte sécurisées respectant les limites des informations de santé protégées. Ces évolutions consolident le pouvoir autour des fournisseurs d'infrastructure tout en maintenant la couche applicative ouverte aux innovateurs.

Leaders du secteur des chatbots de santé

Ada Health GmbH

Babylon Inc.

Microsoft Corporation

Infermedica Sp. z o.o.

Sensely, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : TXP Medical a lancé un projet pilote de saisie vocale par IA générative au Centre national pour la santé et le développement de l'enfant au Japon, convertissant les notes orales en dossiers structurés pour réduire la charge de travail des cliniciens TXP Medical.

- Mai 2025 : Microsoft a introduit Healthcare Agent Orchestrator pour coordonner les flux de travail multi-agents tout au long des parcours patients HIT Consultant.

- Avril 2025 : Google Cloud a élargi les outils d'agents IA adaptés aux opérations de santé Healthcare Dive.

- Avril 2025 : Omi Japan a annoncé des agents IA prêts pour les hôpitaux afin d'automatiser les tâches d'accueil et de soins infirmiers, avec une intégration aux dossiers médicaux électroniques prévue pour 2025 PR Times.

Périmètre du rapport mondial sur le marché des chatbots de santé

Les chatbots sont des outils automatisés qui simulent des conversations intelligentes avec des utilisateurs humains. Dans le secteur de la santé, les chatbots alimentés par l'IA gèrent efficacement les demandes simples, offrant aux utilisateurs un moyen pratique d'accéder à l'information.

Le marché des chatbots de santé est segmenté par composant (logiciels, services [services gérés, services professionnels]), déploiement (cloud, sur site), utilisateur final (patients, prestataires de soins de santé, compagnies d'assurance, autres), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels | Moteur de traitement du langage naturel |

| Cadre d'apprentissage automatique et d'apprentissage profond | |

| Couche d'intégration et d'expérience utilisateur | |

| Services | Services gérés |

| Services professionnels |

| Cloud |

| Sur site |

| Hybride |

| Vérification des symptômes et triage |

| Assistance aux médicaments et informations sur les médicaments |

| Prise de rendez-vous et rappels |

| Coaching en santé mentale et thérapie cognitivo-comportementale |

| Soutien à la surveillance des patients à distance |

| Assistance aux réclamations et aux assurances |

| Autres |

| Prestataires de soins de santé |

| Payeurs / Compagnies d'assurance |

| Patients et aidants |

| Sciences de la vie et ORC |

| Autres (employeurs, agences de santé publique) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par composant | Logiciels | Moteur de traitement du langage naturel | |

| Cadre d'apprentissage automatique et d'apprentissage profond | |||

| Couche d'intégration et d'expérience utilisateur | |||

| Services | Services gérés | ||

| Services professionnels | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par application | Vérification des symptômes et triage | ||

| Assistance aux médicaments et informations sur les médicaments | |||

| Prise de rendez-vous et rappels | |||

| Coaching en santé mentale et thérapie cognitivo-comportementale | |||

| Soutien à la surveillance des patients à distance | |||

| Assistance aux réclamations et aux assurances | |||

| Autres | |||

| Par utilisateur final | Prestataires de soins de santé | ||

| Payeurs / Compagnies d'assurance | |||

| Patients et aidants | |||

| Sciences de la vie et ORC | |||

| Autres (employeurs, agences de santé publique) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des chatbots de santé ?

Le marché est évalué à 136,74 millions USD en 2026 et devrait atteindre 403,27 millions USD d'ici 2031 à un CAGR de 24,15 %.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique mène la croissance avec un CAGR de 25,15 % jusqu'en 2031, portée par l'omniprésence des smartphones et les initiatives gouvernementales de santé numérique.

Quel segment d'application enregistre le CAGR le plus élevé ?

Le coaching en santé mentale et en thérapie cognitivo-comportementale affiche la hausse la plus rapide à un CAGR de 30,65 %, en réponse aux pénuries de cliniciens en santé comportementale.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Les modèles hybrides répondent aux mandats de souveraineté des données et de confidentialité en maintenant les informations de santé protégées sur site tout en exploitant la puissance de calcul du cloud public pour la scalabilité du traitement du langage naturel.

Comment les changements de remboursement influencent-ils l'adoption ?

Les nouvelles politiques CPT de l'AMA et des payeurs remboursent désormais le triage médié par IA, transformant les chatbots de centres de coûts en services générateurs de revenus pour les prestataires.

Dernière mise à jour de la page le: