Taille et part du marché des assistants virtuels intelligents pour la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.08 Milliards de dollars |

| Taille du Marché (2031) | 13.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

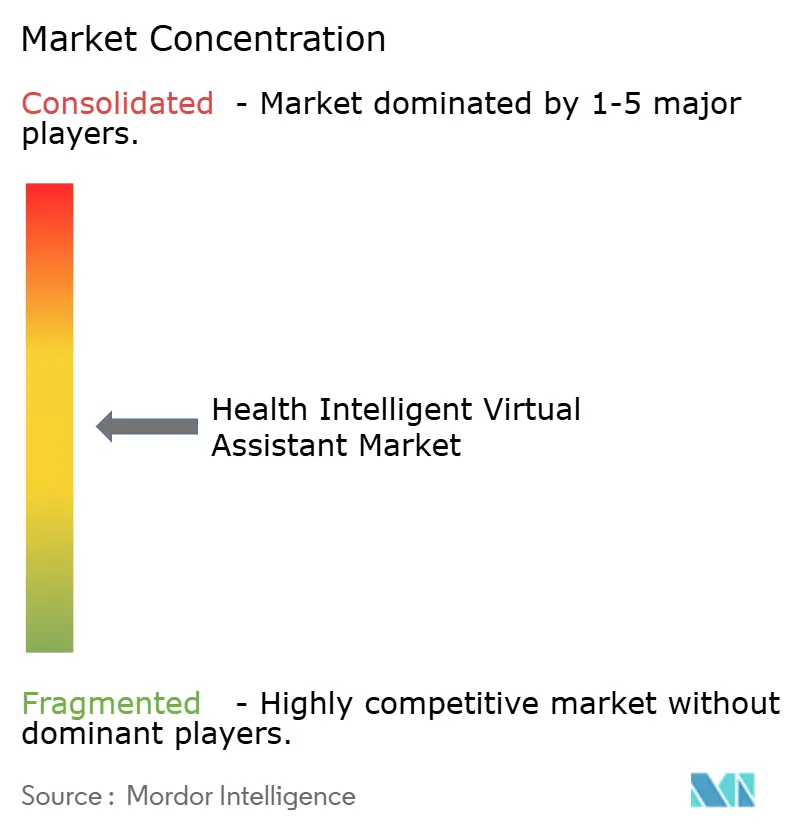

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des assistants virtuels intelligents pour la santé par Mordor Intelligence

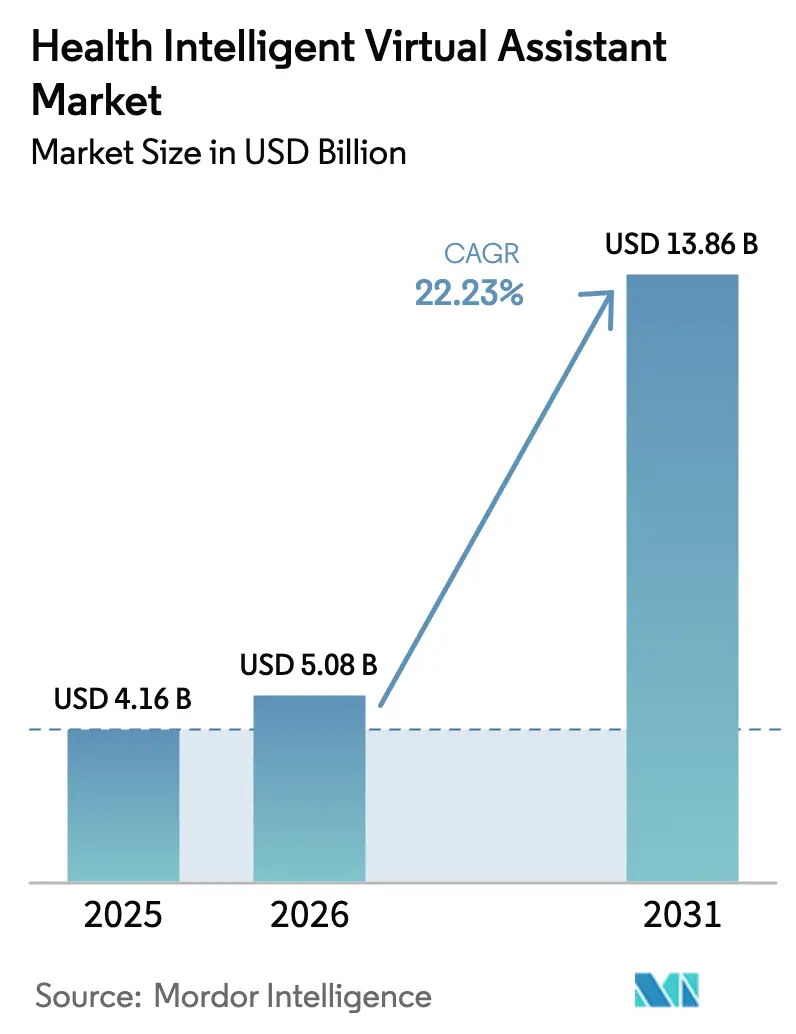

La taille du marché des assistants virtuels intelligents pour la santé devrait passer de 4,16 milliards USD en 2025 à 5,08 milliards USD en 2026 et devrait atteindre 13,86 milliards USD d'ici 2031, à un TCAC de 22,23 % sur la période 2026-2031. L'accélération de la demande est portée par les avancées des grands modèles de langage, une réglementation des dispositifs plus claire et les pénuries de main-d'œuvre qui renforcent l'urgence d'automatiser les tâches cliniques et administratives. Les premiers adoptants ont documenté des économies de coûts supérieures à 90 % dans les flux de travail à fort volume, offrant au marché des preuves financières tangibles. La reconnaissance vocale reste l'interface de référence, mais les investissements rapides dans les systèmes multimodaux de reconnaissance des émotions indiquent un glissement plus large vers un engagement empathique envers les patients. La dynamique est la plus visible en Amérique du Nord, mais l'Asie-Pacifique comble rapidement l'écart grâce à des programmes de santé numérique parrainés par l'État et à des plateformes d'IA multilingues qui ouvrent l'accès aux populations de patients non anglophones.

Principaux enseignements du rapport

- Par technologie, la reconnaissance vocale a représenté 43,10 % des revenus du marché des assistants virtuels intelligents pour la santé en 2025, tandis que les interfaces multimodales et d'IA émotionnelle progressent à un TCAC de 17,65 % jusqu'en 2031.

- Par produit, les chatbots ont détenu 57,80 % de la part du marché des assistants virtuels intelligents pour la santé en 2025, tandis que les enceintes intelligentes progressent à un TCAC de 16,1 % jusqu'en 2031.

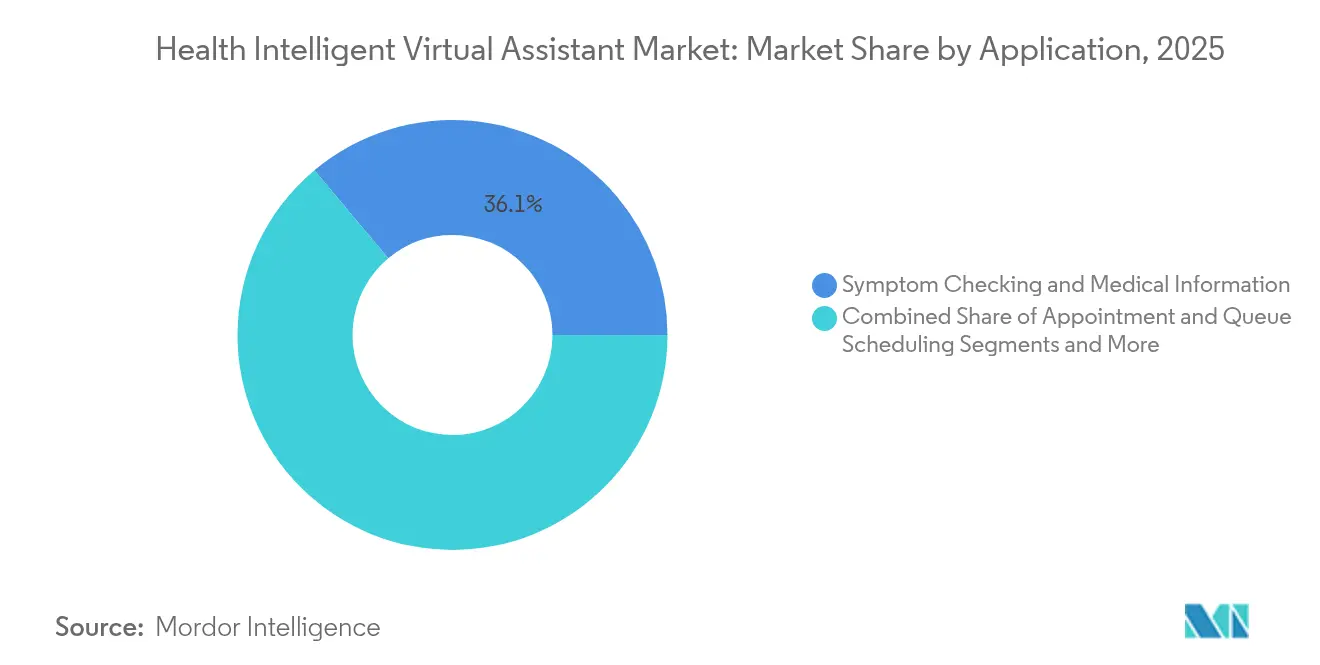

- Par application, la vérification des symptômes et l'information médicale ont représenté 36,10 % de la taille du marché des assistants virtuels intelligents pour la santé en 2025 ; les rappels de médicaments et de plans de soins devraient croître à un TCAC de 19,3 % entre 2026 et 2031.

- Par utilisateur final, les prestataires de soins de santé ont capté 52,10 % de la part du marché des assistants virtuels intelligents pour la santé en 2025, tandis que le segment des patients et des aidants progresse à un TCAC de 18,9 % jusqu'en 2031.

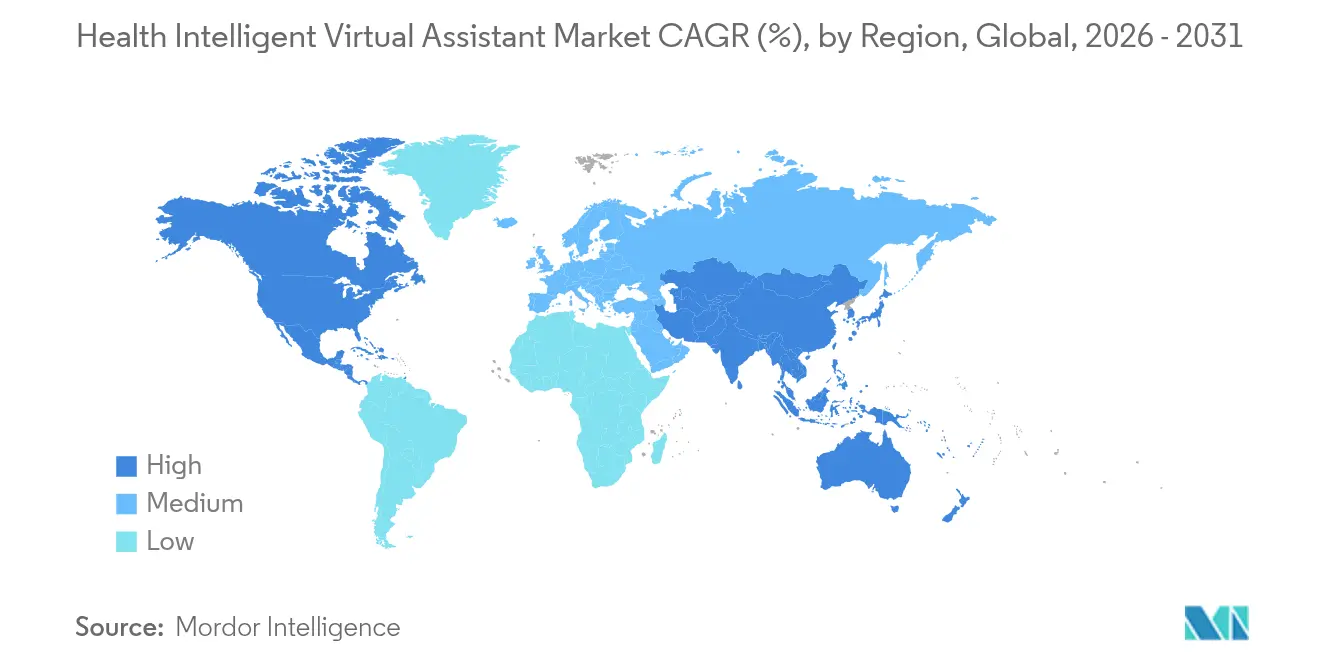

- Par géographie, l'Amérique du Nord a commandé 41,95 % de la part du marché des assistants virtuels intelligents pour la santé en 2025, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide, à 15,85 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des assistants virtuels intelligents pour la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des flux de soins assistés par IA | +6.2% | Mondial avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de portes d'entrée numériques centrées sur le patient | +5.8% | Amérique du Nord et UE s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression de maîtrise des coûts sur les prestataires et les payeurs | +4.1% | Mondial | Long terme (≥ 4 ans) |

| Prolifération des dispositifs de santé connectés et de l'IdO | +3.7% | Asie-Pacifique en cœur avec débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Intégration de grands modèles de langage multilingues ouvrant les marchés non anglophones | +2.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Remboursement basé sur la valeur récompensant le triage virtuel | +2.1% | Amérique du Nord s'étendant à l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des flux de soins assistés par IA

Les systèmes de santé intègrent des assistants virtuels dans la documentation, le triage et la coordination des soins. Providence Health a signalé un gain de 30 % en efficacité de triage et une réduction significative de la charge de messages des médecins, illustrant un soulagement opérationnel et une diminution de l'épuisement professionnel[2]Becker's Hospital Review, "Le chatbot Grace de Providence Health réduit les messages des médecins," beckershospitalreview.com. Les services d'urgence adoptent des outils similaires pour orienter les patients vers le cadre approprié, réduisant les visites évitables et libérant la capacité rare des spécialistes. Le marché des assistants virtuels intelligents pour la santé bénéficie ainsi d'un alignement clair entre le retour sur investissement et les gains de qualité clinique. Les feuilles de route des fournisseurs privilégient désormais une intégration plus profonde avec les dossiers de santé électroniques afin de minimiser les clics manuels et de délivrer des notes structurées directement dans les dossiers de santé. Ces améliorations des flux de travail remodèlent les modèles de dotation en personnel en permettant aux infirmières de superviser simultanément plusieurs interactions guidées par l'IA.

Demande croissante de portes d'entrée numériques centrées sur le patient

Les consommateurs attendent un accès sans friction à la prise de rendez-vous, à la vérification des symptômes et aux informations sur les remboursements. OSF HealthCare a économisé 2,4 millions USD en un an après le déploiement d'un assistant IA qui a détourné les appels de routine et permis le libre-service. Les assistants virtuels accomplissent désormais des tâches telles que la vérification des assurances et l'éligibilité aux prestations, ce qui simplifie davantage l'intégration des patients. Le marché des assistants virtuels intelligents pour la santé capitalise ainsi sur un pivot plus large vers un engagement au niveau de la plateforme, où l'assistant devient l'interface principale de la marque. Les jeunes générations récompensent les prestataires qui offrent un accès conversationnel plutôt que les menus vocaux traditionnels, accélérant les cycles de remplacement concurrentiel des technologies de centres d'appels obsolètes.

Pression de maîtrise des coûts sur les prestataires et les payeurs

Les coûts administratifs non cliniques aux États-Unis dépassent 600 milliards USD par an. Les agents vocaux IA automatisent désormais jusqu'à 70 % des appels de planification et des demandes de remboursement, démontrant un potentiel d'économies substantiel. Les prestataires citent également une diminution des demandes de remboursement refusées, car les assistants virtuels capturent une documentation plus complète au point de service. Les économies s'étendent à la réduction des heures supplémentaires, à une meilleure utilisation des ressources et à des pénalités de réadmission réduites. Le marché des assistants virtuels intelligents pour la santé bénéficie donc à la fois de la réduction des dépenses et de la capture de revenus grâce à un codage plus précis et à des remboursements plus rapides.

Prolifération des dispositifs de santé connectés et de l'IdO

Les systèmes de santé d'Asie-Pacifique intègrent des enceintes intelligentes, des dispositifs portables et des hubs de surveillance à domicile avec des assistants virtuels qui interprètent les constantes vitales en temps réel et les signaux comportementaux. Ces dispositifs transmettent des données structurées dans des tableaux de bord cliniques et déclenchent une prise de contact proactive lorsque des anomalies surviennent. Le marché des assistants virtuels intelligents pour la santé en bénéficie, car chaque dispositif supplémentaire augmente les points de contact conversationnels et élargit le lac de données nécessaire à l'analyse prédictive. Les hôpitaux pilotent désormais des capteurs de détection de chutes liés à des assistants vocaux qui appellent automatiquement les infirmières, réduisant l'incidence des blessures et les coûts associés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à la confidentialité des données et à la cybersécurité | -3.8% | Mondial avec accent sur l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Confiance limitée des cliniciens et inadéquation des flux de travail | -2.9% | Mondial | Moyen terme (2 à 4 ans) |

| Biais algorithmique compromettant la sécurité clinique | -2.1% | Mondial | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour des mandats d'explicabilité de l'IA | -1.7% | Mondial avec impact régional variable | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la confidentialité des données et à la cybersécurité

Les assistants virtuels nécessitent un large accès aux dossiers médicaux, mais ces mêmes données en font des cibles privilégiées. La loi européenne sur l'IA classe la plupart des IA de santé comme à haut risque, imposant des obligations strictes de gouvernance et de transparence qui augmentent les coûts de conformité. Les déploiements multi-cloud ajoutent de la complexité, car chaque interface devient une nouvelle surface d'attaque. Les systèmes de santé répondent par des architectures à confiance zéro et des technologies de renforcement de la confidentialité, mais ces mises à niveau ralentissent les cycles d'approvisionnement et allongent les délais de déploiement pour le marché des assistants virtuels intelligents pour la santé.

Confiance limitée des cliniciens et inadéquation des flux de travail

Bien que les meilleurs algorithmes surpassent désormais le clinicien moyen en précision de diagnostic différentiel, les médecins restent méfiants à l'égard des recommandations en boîte noire. Une étude comparative a révélé que les scores de satisfaction des patients étaient plus faibles pour les interactions avec l'IA que pour les consultations médicales, soulignant l'importance de l'empathie humaine. Les implémentations qui ignorent les protocoles locaux génèrent souvent des tâches en double, provoquant de la frustration plutôt que du soulagement. Les fournisseurs intègrent désormais des boucles de rétroaction permettant aux cliniciens de corriger les sorties de l'IA en temps réel, améliorant progressivement la confiance tout en allongeant les durées de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la reconnaissance vocale domine, mais l'analyse multimodale progresse

La reconnaissance vocale a représenté 43,10 % des revenus du marché des assistants virtuels intelligents pour la santé en 2025. Les hôpitaux préfèrent la dictée mains libres qui transmet des notes structurées dans les dossiers électroniques, libérant les cliniciens des claviers. Epic s'est associé à Nuance Dragon Medical pour ajouter la transcription ambiante, ce qui a réduit de 75 % la documentation en dehors des heures de travail. La croissance se poursuit à mesure que les fournisseurs enrichissent les modèles avec des vocabulaires spécialisés pour la radiologie et l'oncologie. Les avancées en diarisation séparent plusieurs locuteurs, permettant des transcriptions précises des visites de groupe.

Les interfaces multimodales de reconnaissance des émotions prévoient un TCAC de 17,65 % jusqu'en 2031, ce qui en fait la ligne technologique la plus rapide. Ces systèmes combinent le ton de la voix, les micro-expressions faciales et les schémas comportementaux pour détecter la dépression ou le déclin cognitif plus tôt que les outils traditionnels. Les recherches émergentes sur les biomarqueurs vocaux associent les signatures de hauteur et de cadence à des troubles métaboliques et neurologiques, faisant évoluer les assistants virtuels d'aides conversationnelles à des collaborateurs diagnostiques. La taille du marché des assistants virtuels intelligents pour la santé pour les solutions multimodales s'élargira donc à mesure que les payeurs remboursent la surveillance à distance qui réduit les réadmissions hospitalières.

Par produit : les chatbots dominent tandis que les enceintes intelligentes s'accélèrent

Les chatbots ont sécurisé 57,80 % de la part de marché en 2025 grâce à des flux de travail textuels ou vocaux simples qui résolvent la planification, les renouvellements d'ordonnances et le statut des demandes de remboursement. Leur faible coût de mise en œuvre et leur livraison en nuage en font le choix par défaut pour la plupart des prestataires. Les mises à jour de l'IA personnalisent désormais les réponses avec le contexte des conversations précédentes, augmentant les taux d'achèvement pour les tâches complexes. Le marché des assistants virtuels intelligents pour la santé en bénéficie, car chaque transaction réussie renforce la confiance des patients dans les outils numériques.

Les enceintes intelligentes présentent le TCAC le plus élevé, à 16,1 %. Les hôpitaux installent des unités vocales dans les chambres des patients pour les commandes de repas, les appels infirmiers et les contrôles environnementaux, générant des économies immédiates de temps pour le personnel. La plateforme Polaris d'Hippocratic AI superpose des contrôles de sécurité multi-modèles qui préviennent les hallucinations et fournissent des conseils médicamenteux vérifiés. Les fournisseurs intègrent également des microphones de détection de chutes et une analyse des sons respiratoires qui alertent les équipes soignantes. La taille du marché des assistants virtuels intelligents pour la santé pour les enceintes intelligentes augmentera à mesure que les politiques de contrôle des infections favorisent les dispositifs sans contact et que le remboursement s'élargit pour la surveillance à domicile.

Par application : le soutien à l'observance dépasse la vérification des symptômes

La vérification des symptômes et l'information médicale ont conservé 36,10 % de part en 2025, les consommateurs utilisant des chatbots pour évaluer la fièvre ou une éruption cutanée avant les visites en clinique. Ce domaine alimente les moteurs de triage qui orientent les cas de faible acuité vers des contenus d'autosoins, allégeant la charge de travail des cliniciens. Cependant, les rappels de médicaments et de plans de soins sont prévus pour un TCAC de 19,3 %, le plus élevé parmi les applications. Les invites de l'IA ajustent désormais le calendrier en fonction des données de glycémie ou de pression artérielle en temps réel, améliorant l'observance des maladies chroniques. Pour le diabète, les assistants virtuels qui croisent les données des glucomètres peuvent suggérer des ajustements de dose d'insuline avec une précision proche de celle des endocrinologues.

La part du marché des assistants virtuels intelligents pour la santé pour les solutions d'observance augmente à mesure que les payeurs lient le remboursement aux indicateurs de résultats. Les incitations comportementales délivrées par SMS, voix ou enceinte intelligente améliorent les taux de renouvellement d'ordonnances et réduisent les complications coûteuses. Les plateformes proposent également des scripts multilingues respectant les normes culturelles, ce qui élargit la portée auprès des patients dans des régions diversifiées.

Par utilisateur final : la domination des prestataires rencontre l'expansion portée par les patients

Les prestataires de soins de santé ont détenu 52,10 % des revenus du marché des assistants virtuels intelligents pour la santé en 2025. Les hôpitaux déploient des assistants pour le soulagement de la documentation, les questionnaires pré-visite et l'éducation à la sortie. Intermountain Health a noté une baisse de 30 % des volumes de centres d'appels après le déploiement d'un agent vocal intégré à Epic, libérant le personnel pour des besoins de plus haute acuité. Les payeurs et les entreprises des sciences de la vie utilisent des outils similaires pour le soutien aux membres et le recrutement pour les essais cliniques.

Les patients et les aidants représentent le TCAC le plus rapide, à 18,9 %. Les applications grand public offrent aux familles un accompagnement 24 heures sur 24 pour l'asthme, l'hypertension ou la santé mentale. Les modèles d'abonnement regroupent les conversations avec l'assistant virtuel, les tableaux de bord de données portables et la livraison en pharmacie. Le secteur des assistants virtuels intelligents pour la santé voit donc émerger de nouveaux bassins de revenus en dehors des cycles d'approvisionnement institutionnels, notamment sur les marchés où les dépenses à la charge des patients sont élevées et où les réglementations sur la télésanté permettent désormais des consultations uniquement par IA pour les affections mineures.

Analyse géographique

L'Amérique du Nord a mené avec 41,95 % de la part du marché des assistants virtuels intelligents pour la santé en 2025. La FDA a homologué plus de 1 000 dispositifs assistés par IA, offrant aux prestataires une clarté réglementaire. Providence, OSF et Intermountain ont chacun publié des études de cas de retour sur investissement qui valident l'investissement. Les flux de capital-risque restent solides même après les replis technologiques plus larges, maintenant le pipeline d'innovation plein. La surveillance de la confidentialité s'intensifie, de sorte que les fournisseurs investissent dans l'inférence sur site et la désidentification pour satisfaire aux exigences de la loi HIPAA.

L'Europe suit avec une dynamique régulière. La loi européenne sur l'IA impose une évaluation stricte des risques, mais elle définit également des voies de conformité qui atténuent l'anxiété liée aux achats. Les prestataires en Allemagne et au Royaume-Uni mettent l'accent sur des portes d'entrée numériques multilingues pour les populations migrantes, ce qui pousse la demande de grands modèles de langage maîtrisant plus de 20 langues. Les programmes de financement régionaux dans le cadre de l'Europe numérique soutiennent les startups qui conçoivent des assistants virtuels respectueux de la vie privée dès la conception, alignant les objectifs commerciaux sur les priorités politiques.

L'Asie-Pacifique enregistre le TCAC le plus élevé, à 15,85 %. L'hôpital virtuel chinois prévoit de lancer 42 médecins IA en 2025, couvrant la cardiologie à la dermatologie. Plus d'un million de cliniciens chinois utilisent déjà l'IA pour l'imagerie et l'aide à la décision, ancrant un ensemble de données approfondi pour les moteurs conversationnels. Le Japon fait progresser les soins à distance aux personnes âgées, en tirant parti d'enceintes intelligentes qui assurent la détection des chutes et les rappels de médicaments. La Mission nationale indienne pour l'IA finance des projets pilotes de chatbots dans les centres de soins primaires, visant à étendre la portée des médecins dans les zones rurales. La volatilité du financement reste un risque, car l'investissement dans l'IA médicale en Chine est passé de 11,5 milliards CNY en 2021 à 2,96 milliards CNY en 2023. Néanmoins, les mandats gouvernementaux pour les hôpitaux sans papier et le soutien multilingue maintiennent des vents porteurs solides pour le marché des assistants virtuels intelligents pour la santé.

Paysage concurrentiel

Le marché est modérément fragmenté. Microsoft, Google et Amazon s'appuient sur des clouds hyperscale et des modèles de langage pré-entraînés. Microsoft a approfondi son avantage concurrentiel en intégrant GPT-4 dans Epic, offrant à 2 950 hôpitaux un assistant prêt à l'emploi dans les flux de travail existants. Google relie Med-PaLM à son interface Care Studio, fournissant un raisonnement par étapes pour les questions cliniques, tandis qu'Amazon adapte Alexa Smart Properties pour les hôpitaux.

Les spécialistes occupent des niches à forte croissance. Hippocratic AI a levé 141 millions USD et cible les infirmières vocales pour les appels de soins chroniques. Nuance, désormais partie de Microsoft, associe son Dragon Medical One à une écoute ambiante qui rédige des notes en temps réel. Ada Health se concentre sur le triage des symptômes via un cadre de dispositif médical réglementé. Sensely intègre les cartes d'assurance et les vérifications des prestations, se positionnant pour les contrats avec les payeurs.

Les alliances stratégiques façonnent l'entrée sur le marché. Webex de Cisco et Talkdesk ont tous deux ajouté des connecteurs Epic en 2025 pour intégrer des agents vocaux IA dans des centres de contact omnicanaux. Le volume de dépôts de brevets a augmenté de 34 % par an depuis 2015, signalant des barrières à l'entrée croissantes. Les fournisseurs poursuivent une intégration verticale couvrant l'ingestion de données, l'entraînement des modèles et l'interface de chat frontale pour sécuriser les données d'utilisation et affiner les algorithmes. Le marché des assistants virtuels intelligents pour la santé connaît donc une activité accrue de fusions et acquisitions, les grands acteurs rachetant des innovateurs de niche pour leurs ensembles de données cliniques uniques ou leurs actifs multimodaux.

Leaders du secteur des assistants virtuels intelligents pour la santé

Nuance Communications, Inc.

Microsoft Corporation

Amazon Inc.

Infermedica Sp. z o.o.

Sensely, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Zocdoc a lancé l'agent vocal « Zo » qui gère 70 % des appels de planification.

- Mars 2025 : Webex Contact Center s'est intégré à Epic pour rationaliser la prise de contact des patients pilotée par l'IA.

- Février 2025 : Talkdesk a publié un nouveau connecteur Epic pour les déploiements d'assistants virtuels IA.

- Janvier 2025 : La FDA a publié un projet de directive pour les dispositifs médicaux IA couvrant la surveillance du cycle de vie et le contrôle des modifications.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des assistants virtuels intelligents pour la santé comme toute solution conversationnelle pilotée par l'IA, qu'elle soit vocale, textuelle ou multimodale, qui prend en charge des tâches cliniques, administratives ou de bien-être auprès des prestataires, des payeurs et des patients. La définition inclut les logiciels intégrés dans les enceintes intelligentes, les applications mobiles, les chatbots web et les dispositifs en périphérie qui appliquent le traitement du langage naturel, l'apprentissage automatique et une intégration sécurisée avec les dossiers de santé électroniques pour fournir un soutien en temps réel.

Exclusions du périmètre : les robots de productivité génériques non entraînés sur des données médicales, la reconnaissance vocale sur site utilisée uniquement pour la dictée en radiologie, et les moteurs de parole autonomes vendus sans couche conversationnelle sont hors périmètre.

Aperçu de la segmentation

- Par technologie

- Voix (reconnaissance vocale)

- Synthèse vocale

- Texte / TLN

- Interfaces multimodales et d'IA émotionnelle

- Par produit

- Chatbots

- Enceintes intelligentes

- Assistants sur application mobile

- Dispositifs portables / en périphérie

- Bornes et terminaux de chevet

- Par application

- Vérification des symptômes et information médicale

- Prise de rendez-vous et gestion des files d'attente

- Triage et gestion des patients

- Rappels de médicaments et de plans de soins

- Accompagnement en santé mentale et bien-être

- Facturation, remboursements et soutien administratif

- Par utilisateur final

- Prestataires de soins de santé (hôpitaux et cliniques)

- Patients et aidants

- Payeurs de soins de santé et administrateurs tiers

- Entreprises des sciences de la vie et pharmaceutiques

- Plateformes de télésanté et de santé numérique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs informatiques d'hôpitaux, des responsables de l'innovation chez les payeurs, des cliniciens et des entrepreneurs en santé numérique en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de tester nos hypothèses d'adoption, de clarifier les prix de vente moyens et de confirmer les points d'inflexion réglementaires probables que les sources secondaires ne pouvaient pas saisir.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant d'organismes tels que l'Organisation mondiale de la santé, les Centres pour les services Medicare et Medicaid, et Eurostat, qui signalent les dépenses numériques des prestataires et les volumes de patients. Les indicateurs d'utilisation de la Commission fédérale des communications sur la pénétration du haut débit, les listes de dispositifs de la FDA pour les outils conversationnels homologués, et les articles évalués par des pairs sur la précision des chatbots ont fourni des indices sur l'adoption et les performances. Les dépôts d'entreprises, les prospectus d'introduction en bourse et la presse réputée ont aidé à vérifier les taux de revenus des principaux fournisseurs de plateformes. Des informations sélectionnées de D&B Hoovers et Dow Jones Factiva ont comblé les lacunes financières ou régionales. Cette liste est illustrative ; de nombreuses autres sources ont éclairé chaque variable que nous avons validée.

Dimensionnement du marché et prévisions

Un bassin de demande descendant basé sur les utilisateurs actifs de smartphones, les volumes de consultations de télésanté et les budgets informatiques des prestataires a établi le marché adressable potentiel, que nous avons ensuite réconcilié avec des agrégations ascendantes sélectives des revenus des fournisseurs et des comptages ASP × déploiements échantillonnés. Les variables clés comprennent le nombre moyen de sessions de chatbot par patient, le financement annuel de l'IA dans la santé numérique, la pénétration du cloud conforme à la loi HIPAA, la part des rendez-vous réservés via des portails en libre-service et les ratios régionaux cliniciens/population. Une régression multivariée avec ces facteurs, suivie d'une analyse de scénarios sur le rythme réglementaire, a produit la courbe 2025-2030. Lorsque les estimations ascendantes sous-estimaient ou surestimaient les totaux, les pondérations ont été ajustées jusqu'à ce que les deux approches convergent à ±5 %.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies et de variance ; puis un second analyste examine les hypothèses. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires chaque fois qu'un événement important, tel qu'un changement de code de remboursement ou une acquisition majeure d'un fournisseur, modifie la demande de référence. Une dernière vérification est effectuée juste avant la livraison afin que les clients reçoivent l'image la plus récente.

Pourquoi la référence des assistants virtuels intelligents pour la santé de Mordor est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises diffèrent sur ce qui compte comme assistant intelligent, l'étendue des utilisateurs finaux et la cadence des actualisations.

Les principaux facteurs d'écart comprennent la prise en compte ou non des robots orientés payeurs, l'agressivité avec laquelle les prix de vente moyens sont projetés, et si les conversions de devises utilisent des taux au comptant ou des moyennes annuelles. Le périmètre de Mordor capture tous les assistants médicalement entraînés et applique une progression ASP pondérée validée par les contrats en cours, tandis que plusieurs éditeurs limitent les comptages aux chatbots ou figent les prix. L'actualisation annuelle du modèle et les révisions des analystes à la demande resserrent encore les marges d'erreur.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,16 milliards USD (2025) | ||

| 1,73 milliard USD (2024) | Consultance mondiale A | Ne comptabilise que les chatbots et omet les déploiements chez les payeurs, en s'appuyant sur des extractions de données de bureau |

| 0,32 milliard USD (2022) | Journal sectoriel B | Année de base plus ancienne, pas de mise à jour pour l'inflation, enquête par sondage substituée à la modélisation des volumes |

Pris ensemble, la comparaison montre que le périmètre équilibré de Mordor, les vérifications de prix en temps réel et les mises à jour annuelles produisent une référence fiable que les clients peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des assistants virtuels intelligents pour la santé ?

Le marché est évalué à 5,08 milliards USD en 2026 et devrait atteindre 13,86 milliards USD d'ici 2031.

Quelle technologie détient la plus grande part du marché des assistants virtuels intelligents pour la santé aujourd'hui ?

La reconnaissance vocale est en tête avec 43,10 % de part des revenus en 2025 grâce à une forte intégration avec les systèmes de documentation clinique.

Quelle catégorie de produits connaît la croissance la plus rapide au sein du marché des assistants virtuels intelligents pour la santé ?

Les enceintes intelligentes affichent le TCAC le plus élevé, à 16,1 %, de 2026 à 2031, à mesure que les hôpitaux et les prestataires de soins à domicile adoptent des interfaces vocales ambiantes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements gouvernementaux dans la santé numérique, les grandes populations multilingues et la charge croissante des maladies chroniques alimentent un TCAC de 15,85 % jusqu'en 2031.

Quels sont les principaux obstacles à une adoption plus large des assistants virtuels dans le secteur de la santé ?

Les préoccupations relatives à la confidentialité des données, les problèmes de confiance des cliniciens et l'évolution des réglementations sur l'explicabilité de l'IA freinent actuellement la croissance.

Comment les assistants virtuels contribuent-ils à réduire les coûts de santé ?

Ils automatisent les tâches à fort volume telles que la planification, la documentation et le triage, ce qui supprime les frais administratifs et prévient les hospitalisations inutiles.

Dernière mise à jour de la page le: