Taille et Part du Marché des Services de Réparation Mobile de Véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.27 Milliards de dollars |

| Taille du Marché (2030) | 6.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.82% CAGR |

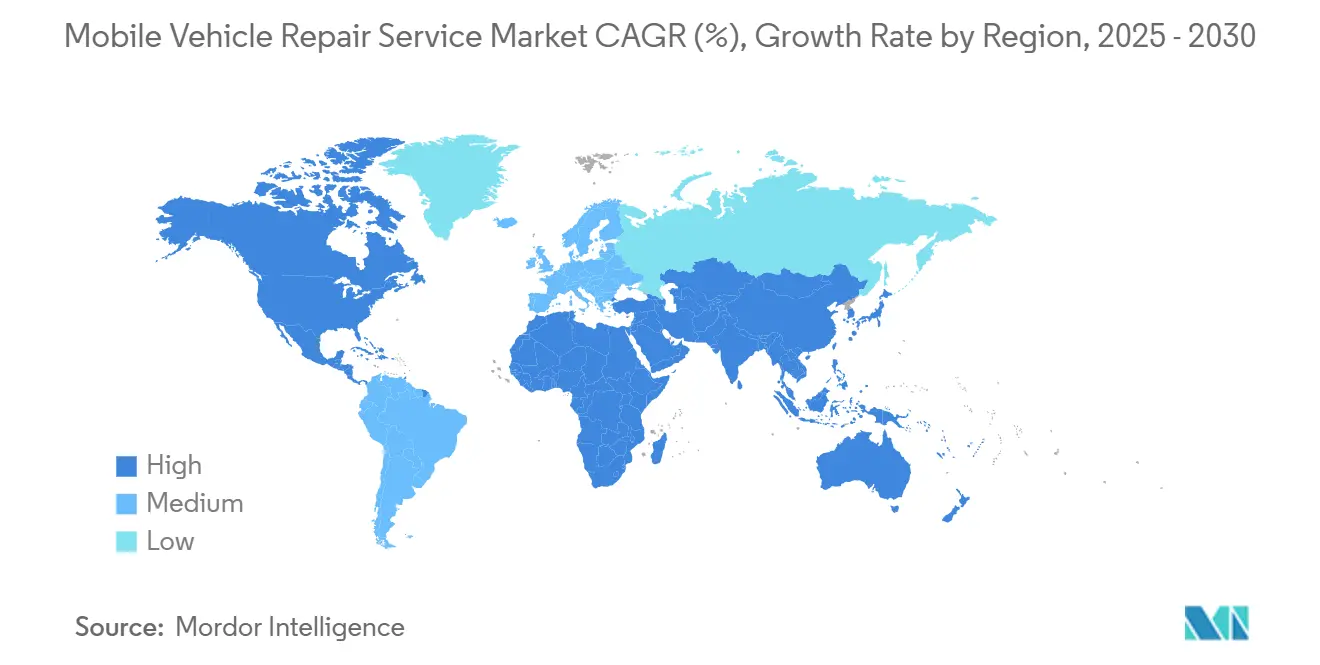

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

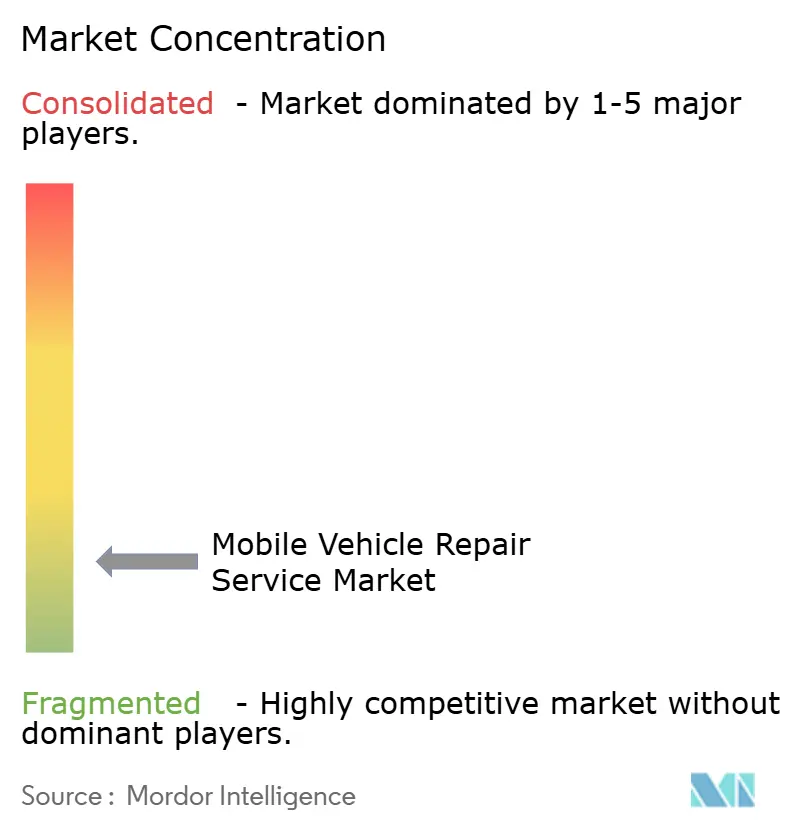

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Réparation Mobile de Véhicules par Mordor Intelligence

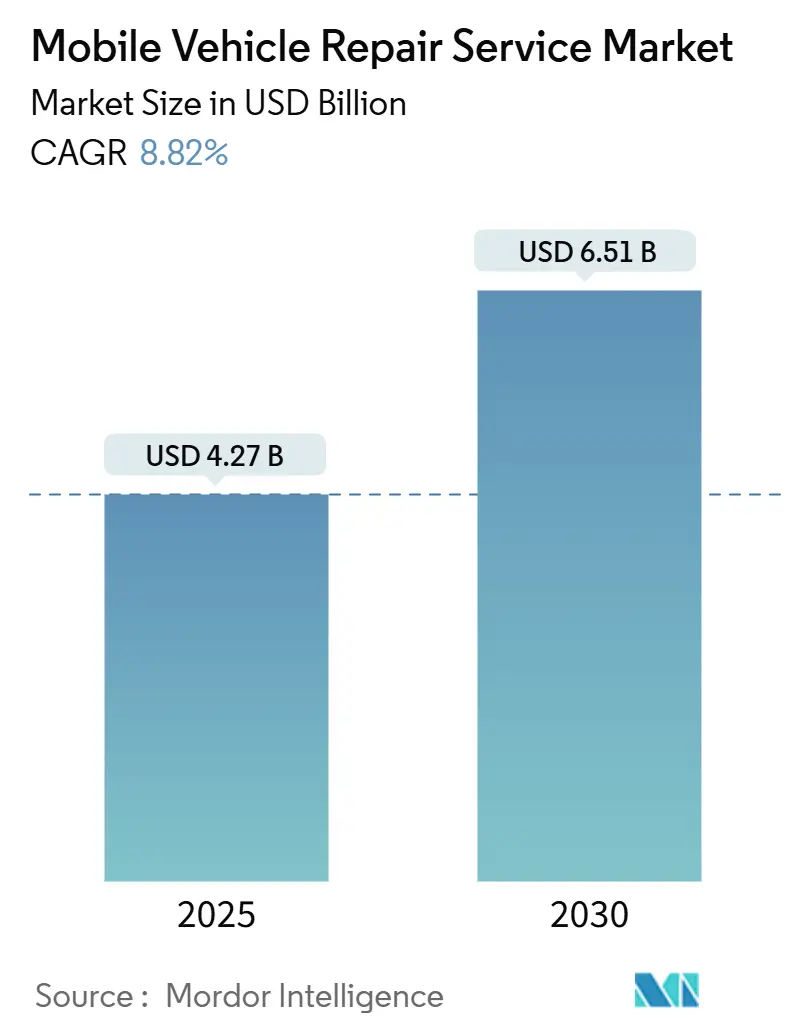

La taille du Marché des Services de Réparation Mobile de Véhicules est estimée à 4,27 milliards USD en 2025, et devrait atteindre 6,51 milliards USD d'ici 2030, à un CAGR de 8,82 % durant la période de prévision (2025-2030). La croissance robuste est ancrée dans le vieillissement du parc automobile mondial, qui place l'entretien préventif plus haut dans les budgets des ménages et encourage les propriétaires à prolonger les cycles de vie des flottes plutôt que de remplacer les actifs prématurément. La télématique généralisée, installée en usine dans trois véhicules légers sur quatre vendus depuis 2023, génère des données de diagnostic à distance que les prestataires mobiles convertissent en visites de maintenance prédictive, améliorant les taux de résolution au premier passage et élevant la satisfaction client. Les opérateurs du commerce électronique et de la livraison du dernier kilomètre élargissent les contrats externalisés pour limiter les temps d'arrêt, comme en témoigne la majorité des ateliers poids lourds proposant déjà des options mobiles. Dans le même temps, la tarification par abonnement maintient des revenus récurrents stables pour les prestataires de services. Le bassin adressable s'élargit plus rapidement dans les corridors urbains densément peuplés, mais les pénuries de techniciens et l'évolution des réglementations sur les émissions restent des contraintes importantes, faisant de la requalification de la main-d'œuvre et de la conformité réglementaire des priorités d'investissement critiques.

Points Clés du Rapport

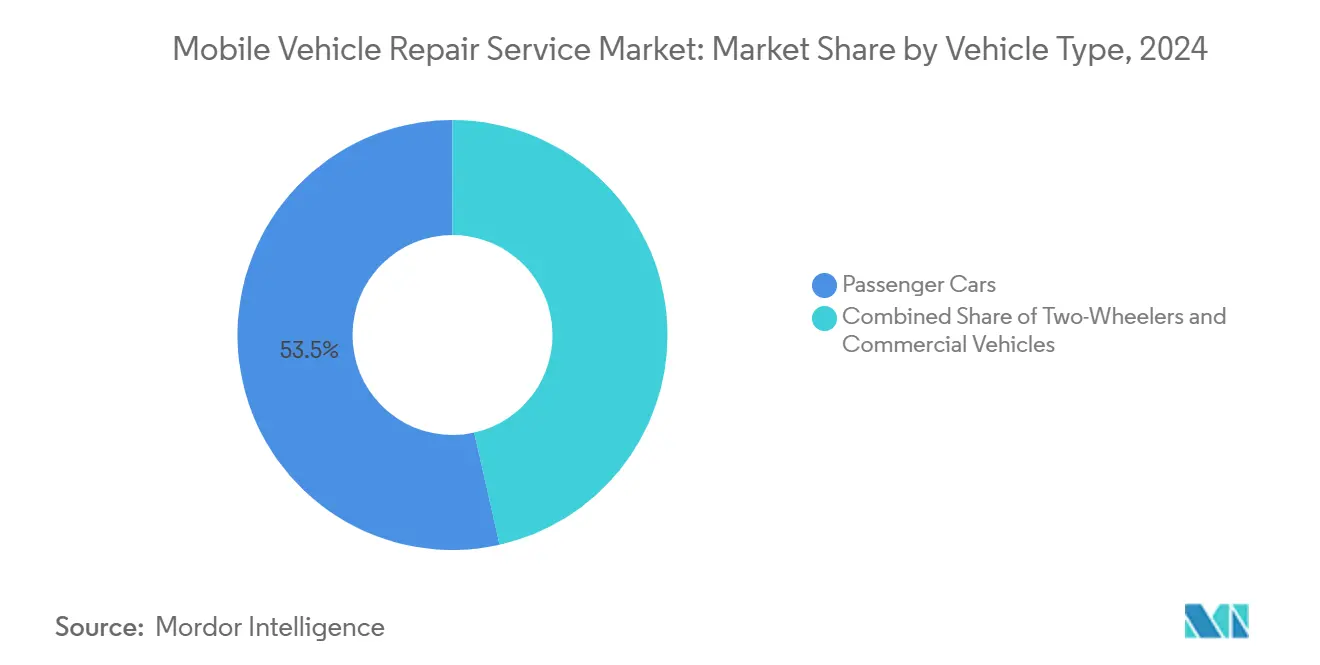

- Par type de véhicule, les voitures particulières ont dominé avec 53,47 % de la part du marché des services de réparation mobile de véhicules en 2024 ; les véhicules commerciaux sont positionnés pour la croissance la plus rapide avec un CAGR de 8,87 % jusqu'en 2030.

- Par type de propulsion, les modèles à moteur à combustion interne ont conservé 66,28 % de la taille du marché des services de réparation mobile de véhicules en 2024, tandis que les véhicules électriques devraient afficher le CAGR le plus élevé de 8,92 % vers 2030.

- Par type de service, l'entretien courant représentait 36,84 % de la part du marché des services de réparation mobile de véhicules en 2024 ; les services de diagnostic devraient progresser à un CAGR de 8,95 % sur la période de prévision.

- Par type de composant, les pneumatiques ont capturé 38,71 % de la part du marché des services de réparation mobile de véhicules en 2024, tandis que les travaux liés aux batteries devraient enregistrer le CAGR le plus fort de 8,98 % jusqu'en 2030.

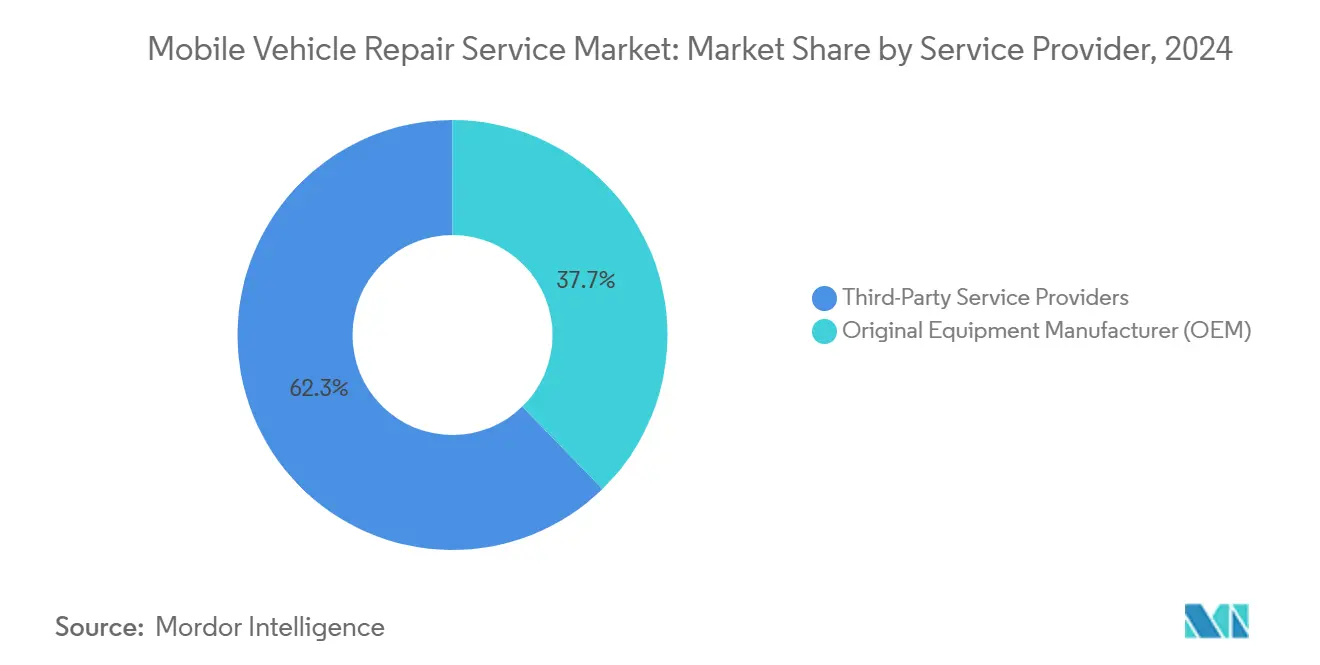

- Par prestataire de services, les opérateurs tiers ont dominé avec 62,33 % de la part du marché des services de réparation mobile de véhicules en 2024, mais les programmes affiliés aux fabricants d'équipement d'origine sont en voie d'atteindre un CAGR de 9,03 % jusqu'en 2030.

- Par utilisateur final, les consommateurs individuels représentaient 76,36 % de la part du marché des services de réparation mobile de véhicules en 2024 ; les propriétaires de flottes constituent la cohorte à la croissance la plus rapide avec un CAGR de 9,07 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,18 % de la part du marché des services de réparation mobile de véhicules en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 8,91 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Services de Réparation Mobile de Véhicules

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement du Parc Automobile | +2.1% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence des Consommateurs pour la Commodité | +1.8% | Mondial, avec une adoption plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Croissance de la Télématique des Véhicules Connectés | +1.5% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Externalisation des Flottes par le Commerce Électronique | +1.3% | Mondial, concentré dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Mandats de Réparation en Zone à Faibles Émissions | +1.1% | Europe, certaines villes d'Amérique du Nord, centres urbains développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forfaits d'Entretien Mobile par Abonnement | +0.9% | Amérique du Nord, Europe, grandes villes d'Asie-Pacifique avec pénétration des services de covoiturage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Vieillissement du Parc Automobile Stimule la Demande d'Entretien

L'âge moyen des véhicules légers aux États-Unis devrait atteindre 13 ans d'ici 2026, et près de la moitié des sinistres réparables début 2025 concernaient des unités de plus de sept ans[1]"Tendances de l'Âge des Véhicules aux États-Unis," Bureau des Statistiques des Transports, bts.gov . La réduction des stocks de voitures neuves après les chocs d'approvisionnement liés à la pandémie a poussé les propriétaires à prolonger la durée de vie opérationnelle, portant les dépenses annuelles de réparation à 1 200–2 500 USD pour les voitures d'âge moyen, avec les marques premium en haut de la fourchette. Les concessionnaires ont capturé une partie de ces dépenses, mais les prestataires mobiles ont accéléré leurs gains de parts en se positionnant sur l'entretien sur site comme une alternative moins perturbatrice et moins coûteuse. La hausse des prix des pièces pour les véhicules vieillissants incite davantage à la réparation plutôt qu'au remplacement, faisant du marché des services de réparation mobile de véhicules un canal essentiel pour les ménages soucieux de la valeur.

Préférence des Consommateurs pour la Commodité et le Service sur Site

La planification via plateforme supprime les files d'attente et les temps de déplacement, que les enquêtes classent comme les principaux points de friction lors de la réservation dans les ateliers traditionnels. Pendant les restrictions liées à la pandémie, des concessions telles qu'Autobahn BMW Fort Worth ont déployé des fourgonnettes mobiles pour préserver les revenus de service et la fidélité des clients, démontrant que les interactions à distance et les mises à jour numériques répondent aux attentes modernes en matière de communication. Les mises à jour du statut des travaux par SMS ont obtenu les scores de satisfaction les plus élevés dans l'indice de service après-vente 2025, renforçant un état d'esprit axé sur le mobile. Les opérateurs affinent continuellement les algorithmes de répartition pour réduire les kilomètres à vide, car chaque minute de déplacement économisée améliore directement la productivité et les revenus des techniciens.

Croissance de la Télématique des Véhicules Connectés Permettant le Diagnostic à Distance

La télématique embarquée a atteint trois cinquièmes de pénétration dans les ventes de véhicules en 2023 et fournit désormais aux techniciens mobiles des diagnostics en temps réel avant le départ des fourgonnettes. L'élan réglementaire se poursuit avec la Règle américaine sur les Véhicules Connectés, en vigueur depuis mars 2025, qui impose la cybersécurité et la traçabilité de la chaîne d'approvisionnement pour les composants électroniques[2]"Règle sur les Véhicules Connectés ; Dossier n° NHTSA-2025-0012," Registre Fédéral, federalregister.gov . Les codes de défaut précoces permettent la préparation des pièces à l'avance et des cycles de réparation plus courts, tandis que les mises à jour logicielles à distance par voie hertzienne ajoutent une couche de revenus qui complète le travail physique. La télématique vidéo intègre l'analyse du comportement des conducteurs dans les calendriers de maintenance, réduisant les pannes sur route et optimisant la santé des flottes.

Externalisation des Flottes par les Opérateurs du Commerce Électronique et de la Livraison du Dernier Kilomètre

Les ateliers poids lourds rapportent que plus des quatre cinquièmes proposent désormais des interventions mobiles, car les transporteurs de colis et les flottes de livraison d'épicerie exigent une disponibilité 24h/24 et 7j/7. Les forfaits d'abonnement modélisés sur le Service de Camion en tant que Service transfèrent les dépenses d'investissement en dépenses d'exploitation, en associant des délais de réponse garantis à des tableaux de bord de gestion des actifs. Des entreprises spécialisées telles que Slick se concentrent uniquement sur l'entretien des flottes mobiles, combinant les diagnostics IoT, la mise en scène des stocks sur le terrain et les délais d'exécution garantis par des accords de niveau de service qui maintiennent les fourgonnettes, les camions à plateau et les tracteurs de classe 8 en service générateur de revenus. Les indicateurs clés de performance en matière de durabilité entrent dans la table des négociations, avec des contrats récompensant les prestataires qui minimisent le ralenti et optimisent le routage des techniciens.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Techniciens Mobiles Certifiés | -1.4% | Mondial, particulièrement aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Besoins d'Entretien Réduits des Véhicules Électriques à Batterie | -0.8% | Régions à fort taux d'adoption des véhicules électriques | Moyen terme (2-4 ans) |

| Restrictions Municipales sur les Zones de Travail en Bord de Route | -0.6% | Zones urbaines mondiales, particulièrement les régions métropolitaines denses | Court terme (≤ 2 ans) |

| Responsabilité en Matière de Cybersécurité | -0.4% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens Mobiles Certifiés

Le secteur fait face à un déficit projeté de techniciens automobiles d'ici 2024, tandis que seuls des mécaniciens assez compétents détiennent actuellement une accréditation pour les véhicules électriques, représentant à peine plus d'un pour cent de la main-d'œuvre américaine[3]"Programme de Certification des Techniciens en Service de Véhicules Électriques," SAE International, sae.org . Les rôles sur le terrain exigent une plus grande autonomie de diagnostic et une adaptabilité physique, car les fourgonnettes transportent un outillage limité par rapport aux ateliers fixes. Des filières de certification émergentes issues de groupes tels que SAE et le programme EV Tech de Goodwill visent à standardiser les compétences et à améliorer la diversité, mais la sensibilisation parmi les indépendants reste faible. Des offres salariales compétitives d'environ 30 USD de l'heure attirent les candidats, mais la rétention dépend de la montée en compétences continue et de l'accès aux ressources de dépannage numérique.

Besoins d'Entretien Réduits des Véhicules Électriques à Batterie

Les groupes motopropulseurs électriques suppriment les vidanges d'huile et les réparations d'échappement, réduisant les coûts d'entretien courant par rapport à l'essence. Le freinage régénératif prolonge la durée de vie des plaquettes, tandis que le nombre réduit de pièces mobiles diminue les points d'usure, réduisant la fréquence des visites pour les équipes mobiles. En contrepartie de ce déclin, les diagnostics de batteries haute tension, le service de gestion thermique et la maintenance des microprogrammes par voie hertzienne ajoutent de nouvelles catégories de revenus qui récompensent les prestataires investissant dans des outils spécialisés. Les premiers adoptants de flottes signalent des factures de réparation plus élevées chez l'opérateur de location Hertz pour plus de la moitié des cas, principalement en raison de modules de batteries coûteux. Néanmoins, les prix des composants ont tendance à baisser à mesure que les économies d'échelle se construisent et que les réseaux de recyclage arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Flottes Commerciales Stimulent l'Adoption Mobile

Les voitures particulières ont représenté 53,47 % de la part du marché des services de réparation mobile de véhicules en 2024 et continuent d'ancrer le volume de réservations quotidiennes. La base installée du segment est vaste, et la dépendance des propriétaires aux réparations pratiques à domicile sous-tend une distribution prévisible de la charge de travail dans les zones de chalandise suburbaines. Cependant, les véhicules commerciaux s'accélèrent à un CAGR de 8,87 %, et leurs tickets moyens plus élevés faussent le mix de revenus. Les contrats de flotte stipulent des seuils de disponibilité stricts, poussant les prestataires à intégrer des flux de données télématiques pour la mise en scène proactive des pièces et à employer des équipes de techniciens par équipes qui s'alignent sur les fenêtres de livraison.

La croissance dans la cohorte commerciale reflète la montée en flèche des volumes de colis du commerce électronique et ajoute de la complexité à travers des flottes à propulsion mixte, incluant des fourgonnettes diesel, GNC et électriques. Le marché des services de réparation mobile de véhicules lié aux forfaits de flotte croît plus vite que les volumes unitaires seuls, soutenu par la tarification par abonnement, la facturation consolidée et les pénalités pour les indicateurs clés de performance manqués. Les deux-roues, notamment dans les villes asiatiques denses, forment un segment de niche mais stratégiquement important, car les livreurs de l'économie à la demande apprécient les réparations ultra-rapides de pneumatiques et de freins effectuées en bord de trottoir.

Par Type de Propulsion : La Transition Électrique Remodèle les Modèles de Service

Les unités à moteur à combustion interne représentent 66,28 % de la part du marché des services de réparation mobile de véhicules en 2024, soutenant la demande de vidanges d'huile, de réparations du système d'alimentation en carburant et de remplacements liés aux émissions. La durabilité du segment stabilise la charge de travail de base, offrant aux prestataires des flux de trésorerie prévisibles. À l'inverse, les véhicules électriques s'étendent à un CAGR de 8,92 % jusqu'en 2030, à mesure que les délais nationaux de zéro émission se resserrent. La réduction du service des fluides diminue la fréquence des visites, mais le conditionnement des batteries, l'étalonnage des logiciels et la maintenance des boucles de refroidissement introduisent des tâches à forte marge que seules les équipes certifiées peuvent effectuer.

Le secteur des services de réparation mobile de véhicules est aux prises avec des besoins d'outillage divergents : des plateformes de levage à couple contrôlé pour les travaux sur moteurs à combustion interne par rapport aux gants isolants et aux multimètres haute tension pour les diagnostics de véhicules électriques. Des start-ups financées par capital-risque telles que Kinetic Automation déploient des équipements d'étalonnage robotisés dans des fourgonnettes compactes, réduisant les temps d'alignement des systèmes d'aide à la conduite et se différenciant grâce à des journaux de service connectés au cloud. À mesure que l'infrastructure de recharge se développe, la couverture des pannes en zone rurale devient un facteur de différenciation concurrentiel, incitant les opérateurs à positionner des chargeurs rapides DC portables pour les secours en bord de route.

Par Type de Service : Les Diagnostics Émergent comme Moteur de Croissance

L'entretien courant représentait 36,84 % de la part du marché des services de réparation mobile de véhicules en 2024, reflétant les services de base tels que le remplacement des fluides, le remplacement des essuie-glaces et la rotation des pneumatiques. Ces travaux à haute fréquence construisent des relations clients et orientent les fourgonnettes vers des quartiers où des opportunités de vente additionnelle se présentent. Les services de diagnostic, cependant, dépassent tous les autres avec un CAGR de 8,95 %, car les véhicules modernes intègrent plus de 100 unités de contrôle électronique nécessitant une interrogation par outil de diagnostic. L'étalonnage des systèmes d'aide à la conduite après le remplacement d'un pare-brise ou la réparation d'un pare-chocs impose désormais des configurations précises au millimètre même dans les environnements d'allée.

Les tableaux de bord cloud unifient l'historique des codes de défaut, permettant des rappels de suivi qui cadencent le remplacement des composants juste avant les points de défaillance, augmentant ainsi la valeur vie client. La taille du marché des services de réparation mobile de véhicules attribuable aux diagnostics augmente à mesure que les assureurs exigent une documentation avant et après réparation pour valider les sinistres. Les réparations d'urgence restent stables, alimentées par les dommages aux pneumatiques sur route et les pannes de démarreur, tandis que les abonnements groupés « pneumatiques plus freins » maintiennent la cadence des visites et lissent les flux de trésorerie.

Par Type de Composant : Les Services de Batteries Mènent l'Innovation

Les pneumatiques représentent 38,71 % de la part de marché du segment des composants des services de réparation mobile de véhicules en 2024, car les intervalles de remplacement sont prévisibles et l'installation sur le terrain est simple grâce aux équilibreuses portables. Les zones urbaines à fort volume permettent aux techniciens de clôturer quatre interventions ou plus sur pneumatiques par équipe, maximisant l'utilisation des fourgonnettes. À mesure que l'électrification des véhicules s'accélère, les travaux sur batteries, couvrant les batteries 12 V traditionnelles et les packs de traction, atteignent le CAGR le plus rapide de 8,98 %. Le retrait sécurisé des packs et le diagnostic thermique nécessitent des élévateurs spécialisés et une imagerie infrarouge, imposant une tarification premium qui compense les cycles de travail plus longs.

L'émergence de véhicules électriques commerciaux à batterie interchangeable crée une couche logistique parallèle où les prestataires gèrent des stocks de batteries chargées, à l'image des modèles d'échange de propane. Les systèmes de freinage bénéficient d'équipements de rectification de disques sur site qui réduisent les temps d'arrêt pour les flottes de poids moyen. Les composants moteur, bien que progressivement cédés à l'électrification, soutiennent encore une activité considérable dans les régions où les interdictions de moteurs à combustion interne sont lointaines, maintenant l'importance des équipes polyvalentes pour la flexibilité du mix de services.

Par Prestataire de Services : La Domination des Tiers Continue

Les spécialistes indépendants ont capturé 62,33 % de la part du marché des services de réparation mobile de véhicules en 2024, aidés par des frais généraux réduits, une polyvalence multi-marques et une allocation des travaux pilotée par algorithme qui comprime les fenêtres de réponse. Leur agilité géographique attire les consommateurs et les gestionnaires de flottes qui apprécient une couverture sur une seule facture pour des portefeuilles de véhicules mixtes. Les programmes soutenus par les fabricants d'équipement d'origine, cependant, enregistrent le CAGR le plus vif de 9,03 %, car les constructeurs automobiles considèrent le service mobile comme un levier de fidélisation qui protège la rétention des garanties. Tesla a établi un précédent avec ses équipes Ranger à distance, et les marques grand public pilotent désormais des offres similaires via les concessionnaires franchisés.

Les plateformes tierces comme YourMechanic agrègent plus d'un million de travaux réalisés et maintiennent un score de recommandation net élevé grâce à des devis transparents et un suivi en temps réel. En réponse, les écosystèmes des fabricants d'équipement d'origine investissent dans la logistique de pièces propriétaires et la montée en compétences spécifique aux véhicules électriques pour réduire l'écart de commodité de service. Une co-opétition émerge, où les indépendants obtiennent des sous-contrats lors des pics de rappels, tandis que les constructeurs automobiles leur accordent en retour des licences de logiciels de diagnostic dans des environnements contrôlés.

Par Utilisateurs Finaux : La Croissance des Flottes s'Accélère

Les propriétaires individuels représentaient 76,36 % de la part du marché des services de réparation mobile de véhicules en 2024, confirmant que la commodité à domicile reste la pierre angulaire du canal. Les protocoles sans contact de l'ère pandémique ont habitué de nombreux conducteurs aux soins mobiles et ont diminué leur fidélité aux sites fixes. La transparence des prix, le paiement instantané par portefeuille électronique et les carnets d'entretien numériques fidélisent les visites répétées. Les flottes, représentant les colis, l'alimentation et les fourgonnettes de service CVC, s'étendent à un CAGR de 9,07 %, car chaque minute d'immobilisation se traduit par une perte de revenus.

Les contrats stipulent des fenêtres nocturnes ou de week-end, incitant les prestataires à organiser des rotations d'équipes et à consolider les dépôts de pièces à proximité des hubs logistiques. La planification pilotée par l'analyse intègre les alertes de défaut télématiques avec la disponibilité des techniciens, permettant une maintenance sans intervention coïncidant avec les heures hors service. À mesure que l'électrification des flottes progresse, les diagnostics de charge sur site et les mises à jour logicielles s'ajoutent aux tâches conventionnelles, élargissant la part de portefeuille pour les spécialistes mobiles.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 42,18 % de la part du marché des services de réparation mobile de véhicules en 2024, portée par un parc automobile avec un âge moyen de 12,8 ans et un taux de possession élevé par habitant. Des mesures réglementaires telles que la Règle sur les Véhicules Connectés favorisent les écosystèmes de services locaux conformes aux mandats d'approvisionnement en cybersécurité. Les opérateurs américains affinent les algorithmes d'inventaire des fourgonnettes autour des schémas de déplacement suburbains, tandis que la population dispersée du Canada valorise la couverture dans les communautés éloignées où le concessionnaire le plus proche peut se trouver à plusieurs centaines de kilomètres. Les normes d'émissions plus strictes de la Californie créent des niches pour les flottes de réparation mobile à faibles émissions certifiées avec des équipements de service à capture de particules et des politiques de zéro ralenti.

L'Asie-Pacifique affiche le CAGR le plus rapide de 8,91 %, soutenu par l'urbanisation et la hausse du revenu disponible en Inde, en Chine et en Asie du Sud-Est. GoMechanic en Inde s'étend à 600 ateliers dans plus de 50 villes, illustrant comment les réseaux hybrides en étoile mélangent des baies fixes pour les travaux lourds avec des fourgonnettes pour les travaux légers. La domination de la Chine dans la production de véhicules électriques se répercute sur la demande d'expertise mobile en batteries haute tension, notamment le rinçage des boucles de refroidissement et la mise à jour des logiciels, tandis que les flottes locales de covoiturage contractent des prestataires mobiles pour respecter les mandats gouvernementaux de disponibilité. Le Japon et la Corée du Sud tirent parti d'une infrastructure télématique mature et d'une forte pénétration des smartphones pour promouvoir le suivi en direct via application pour les appels de service en zone rurale, renforçant la confiance des consommateurs dans les solutions mobiles.

L'Europe maintient une croissance équilibrée, conciliant le vieillissement des flottes à moteur à combustion interne avec l'accélération de l'adoption des véhicules électriques stimulée par les Zones à Zéro Émission inaugurées dans les villes néerlandaises en janvier 2025. Le Règlement UE 2024/1257 renforce la réception par type sur la durabilité des batteries, obligeant les prestataires mobiles à certifier les équipements de test et à conserver les journaux d'étalonnage. La plateforme ClickMechanic au Royaume-Uni illustre une demande robuste pour des techniciens indépendants vérifiés qui fournissent des devis fixes et des preuves photographiques, maintenant les frais de plateforme même dans un contexte macroéconomique difficile. Les garages du Mittelstand allemand complètent le travail en atelier avec des extensions mobiles, tandis que les opérateurs français et italiens collaborent avec les clubs d'assistance routière pour accéder aux réseaux de répartition nationaux.

Paysage Concurrentiel

Le marché des services de réparation mobile de véhicules reste modérément fragmenté, avec des réseaux technologiques coexistant aux côtés de milliers d'indépendants à portée régionale. Le faible investissement en capital pour une fourgonnette de service abaisse les barrières à l'entrée, mais les avantages d'échelle reviennent aux plateformes qui unifient la réservation, l'approvisionnement en pièces et la communication client dans une pile unique. YourMechanic a été le pionnier du modèle de place de marché et a désormais intégré la télématique des fourgonnettes pour une visibilité en temps réel de l'heure d'arrivée estimée, améliorant la résolution à la première visite et la fidélisation des clients. Wrench a accéléré la couverture nationale en acquérant des pairs, en consolidant l'offre de techniciens et en ajoutant des garanties prolongées pour se différencier au-delà du prix.

Les groupes de concessions traditionnels, menés par AutoNation, ont répondu par des unités mobiles de marque équipées pour les travaux sous garantie, garantissant l'utilisation de pièces d'origine et la conformité logicielle. L'expansion des franchises Bosch Auto Service en Oklahoma ajoute des baies haute tension et des logiciels d'atelier propriétaires, soulignant comment les écosystèmes de fournisseurs pivotent pour servir l'électrification. Le financement par capital-risque afflue vers des fabricants d'outils comme XOi, dont les applications de flux de travail guident les diagnostics via des superpositions de réalité augmentée, réduisant le temps de travail et standardisant la qualité. La maintenance prédictive pilotée par l'IA, l'alignement des roues robotisé et la recharge rapide DC portable émergent comme des avantages concurrentiels durables, tandis que la sécurité des données et la traçabilité des pièces s'élèvent au niveau de la gouvernance du conseil d'administration à mesure que les réglementations se resserrent.

Les barrières autour des talents certifiés s'accentuent, faisant du développement de la main-d'œuvre un domaine de différenciation. Les entreprises s'associent avec des établissements d'enseignement communautaire et des programmes de transition pour anciens combattants pour élargir le vivier de techniciens. Les modèles de service par abonnement sécurisent des revenus de rente, réduisant le taux de désabonnement et élevant les valorisations d'entreprise sur les marchés de capitaux avides de revenus récurrents de type logiciel en tant que service. La consolidation du marché devrait grignoter la fragmentation, mais la diversité des réglementations locales et les contraintes de permis de stationnement garantissent une place pour des champions régionaux spécialisés.

Leaders du Secteur des Services de Réparation Mobile de Véhicules

YourMechanic

Wrench Inc.

RepairSmith

Get Spiffy

Mach1 Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : XOi a obtenu 230 millions USD et a acquis Specifx, intégrant un logiciel de diagnostic avancé qui accélère le triage et standardise les flux de travail pour les techniciens mobiles.

- Novembre 2024 : Bosch Auto Service a finalisé les droits de développement pour 15 franchises en Oklahoma, chacune équipée de baies haute tension et de suites de gestion d'atelier propriétaires pour soutenir la croissance des véhicules électriques.

- Septembre 2024 : ShopGenie a levé 4,72 millions USD lors d'un financement de Série A pour intégrer des analyses prédictives pilotées par l'IA dans les plateformes de gestion d'ateliers de réparation automobile, améliorant l'aide à la décision pour les opérateurs mobiles.

Portée du Rapport sur le Marché Mondial des Services de Réparation Mobile de Véhicules

| Deux-Roues |

| Voitures Particulières |

| Véhicules Commerciaux |

| Moteur à Combustion Interne (MCI) |

| Électrique |

| Entretien Courant |

| Services de Diagnostic |

| Réparations d'Urgence |

| Autres (Services de Pneumatiques, etc.) |

| Batteries |

| Pneumatiques |

| Freins et Systèmes de Freinage |

| Autres Composants (Moteur, etc.) |

| Fabricant d'Équipement d'Origine (OEM) |

| Prestataires de Services Tiers |

| Particulier |

| Propriétaires de Flottes |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Deux-Roues | |

| Voitures Particulières | ||

| Véhicules Commerciaux | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Électrique | ||

| Par Type de Service | Entretien Courant | |

| Services de Diagnostic | ||

| Réparations d'Urgence | ||

| Autres (Services de Pneumatiques, etc.) | ||

| Par Type de Composant | Batteries | |

| Pneumatiques | ||

| Freins et Systèmes de Freinage | ||

| Autres Composants (Moteur, etc.) | ||

| Par Prestataire de Services | Fabricant d'Équipement d'Origine (OEM) | |

| Prestataires de Services Tiers | ||

| Par Utilisateur Final | Particulier | |

| Propriétaires de Flottes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des services de réparation mobile de véhicules ?

Le marché des services de réparation mobile de véhicules s'élevait à 4,27 milliards USD en 2025 et devrait atteindre 6,51 milliards USD d'ici 2030, marquant un CAGR de 8,82 %.

Quel segment de véhicules connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les véhicules commerciaux devraient croître à un CAGR de 8,87 %, dépassant les voitures particulières en raison de l'externalisation des flottes et des exigences de disponibilité.

Comment l'électrification influence-t-elle la demande de réparation mobile ?

Bien qu'un entretien courant réduit diminue la fréquence des visites, l'adoption des véhicules électriques ouvre de nouveaux revenus dans les diagnostics de batteries, les mises à jour logicielles et les inspections de sécurité haute tension, soutenant la croissance à long terme des services mobiles.

Pourquoi les prestataires tiers dominent-ils le canal ?

Les plateformes indépendantes détiennent une part de 62,33 % car elles offrent une couverture multi-marques, une planification flexible et une tarification transparente qui résonnent auprès des consommateurs et des gestionnaires de flottes.

Quelle région présente le potentiel de croissance le plus important ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,91 % jusqu'en 2030, portée par la hausse de la possession de véhicules et la demande urbaine de commodité sur site en Inde, en Chine et en Asie du Sud-Est.

Dernière mise à jour de la page le: