Taille et part du marché de la gestion des données automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

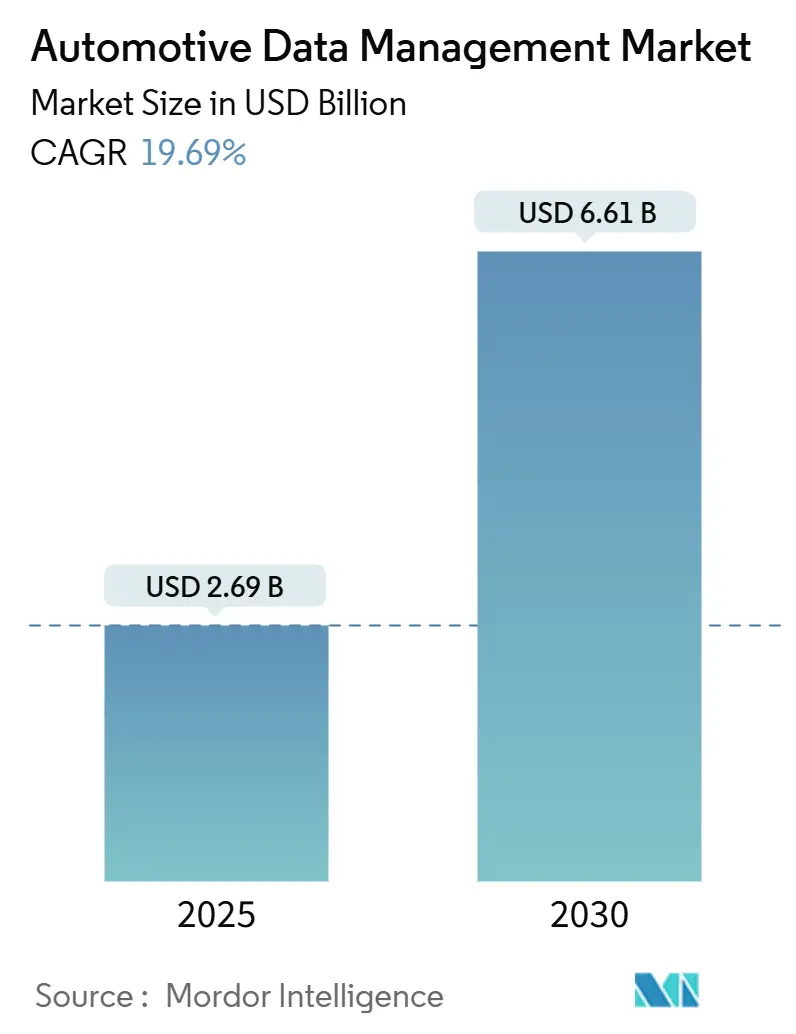

| Taille du Marché (2025) | 2.69 Milliards de dollars |

| Taille du Marché (2030) | 6.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des données automobiles par Mordor Intelligence

La taille du marché de la gestion des données automobiles s'élevait à 2,69 milliards USD en 2025 et devrait atteindre 6,61 milliards USD d'ici 2030, progressant à un TCAC de 19,69 %. La croissance découle de l'explosion des données générées par les véhicules connectés et autonomes, d'une adoption plus large du cloud et de la transition rapide vers des architectures définies par logiciel. Les véhicules modernes génèrent désormais jusqu'à 25 Go de données par heure, et les prototypes avancés peuvent dépasser 4 To par jour, ce qui exige des infrastructures analytiques évolutives et une intelligence en périphérie de réseau. Le déploiement cloud domine car une infrastructure élastique réduit les coûts d'infrastructure de 40 à 60 %, raccourcit les cycles d'entraînement des modèles d'IA et soutient les stratégies mondiales de mise à jour à distance. Les revenus des services augmentent rapidement à mesure que les équipementiers et les fournisseurs de rang 1 externalisent la complexité de mise en œuvre, la surveillance de la conformité et l'optimisation du cycle de vie. Par ailleurs, l'accent géopolitique mis sur la souveraineté numérique et les exigences en matière de cybersécurité maintient les architectures sur site et hybrides dans les environnements critiques pour la sécurité.

Points clés du rapport

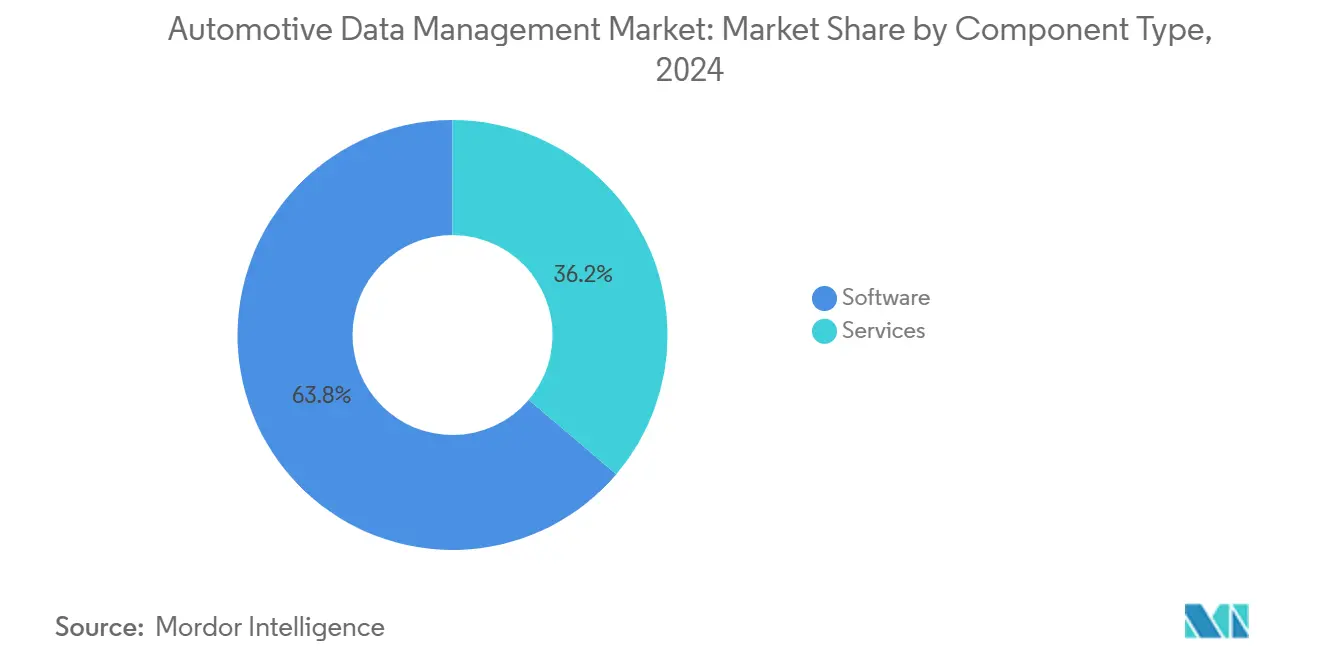

- Par type de composant, les logiciels ont dominé avec une part de revenus de 63,78 % en 2024 ; les services devraient progresser à un TCAC de 20,28 % jusqu'en 2030.

- Par type de véhicule, les véhicules non autonomes détenaient 68,84 % de la part du marché de la gestion des données automobiles en 2024, tandis que les véhicules autonomes progressent à un TCAC de 27,54 % jusqu'en 2030.

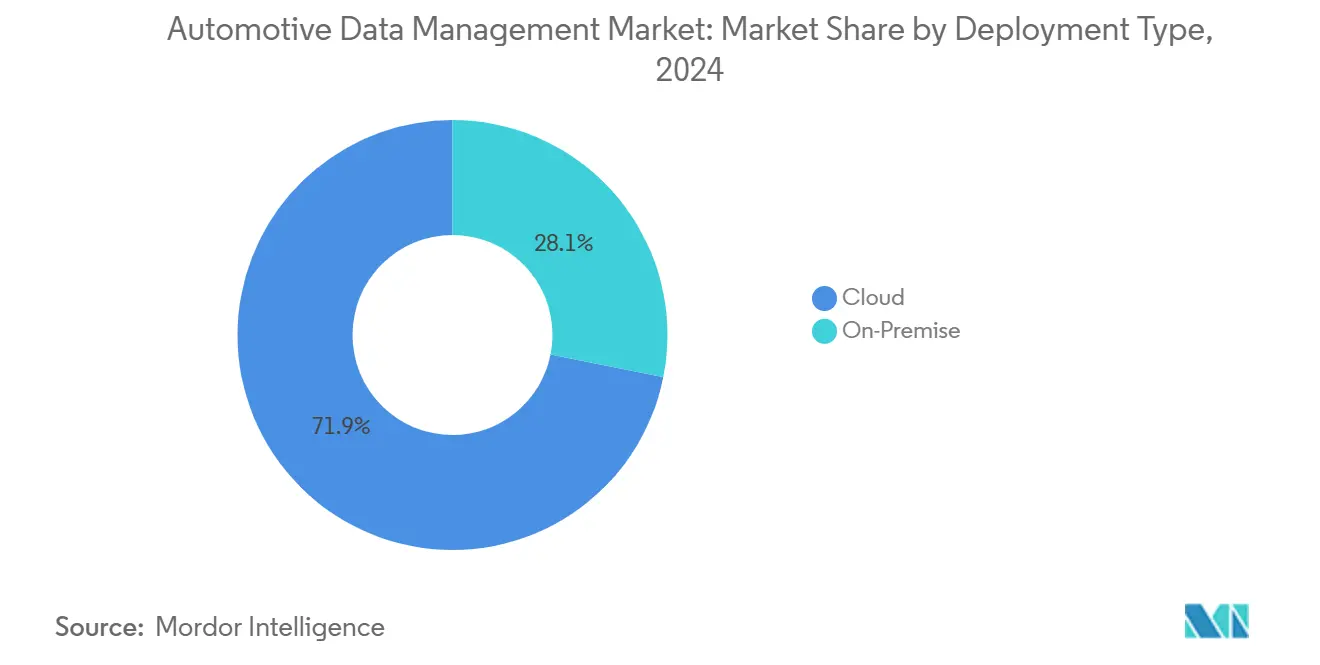

- Par type de déploiement, le cloud a capté 71,87 % des revenus du marché de la gestion des données automobiles en 2024, avec une croissance projetée à un TCAC de 26,64 % jusqu'en 2030.

- Par type de données, les données structurées représentaient 56,69 % de la taille du marché de la gestion des données automobiles en 2024, et les données non structurées progressent à un TCAC de 29,97 % jusqu'en 2030.

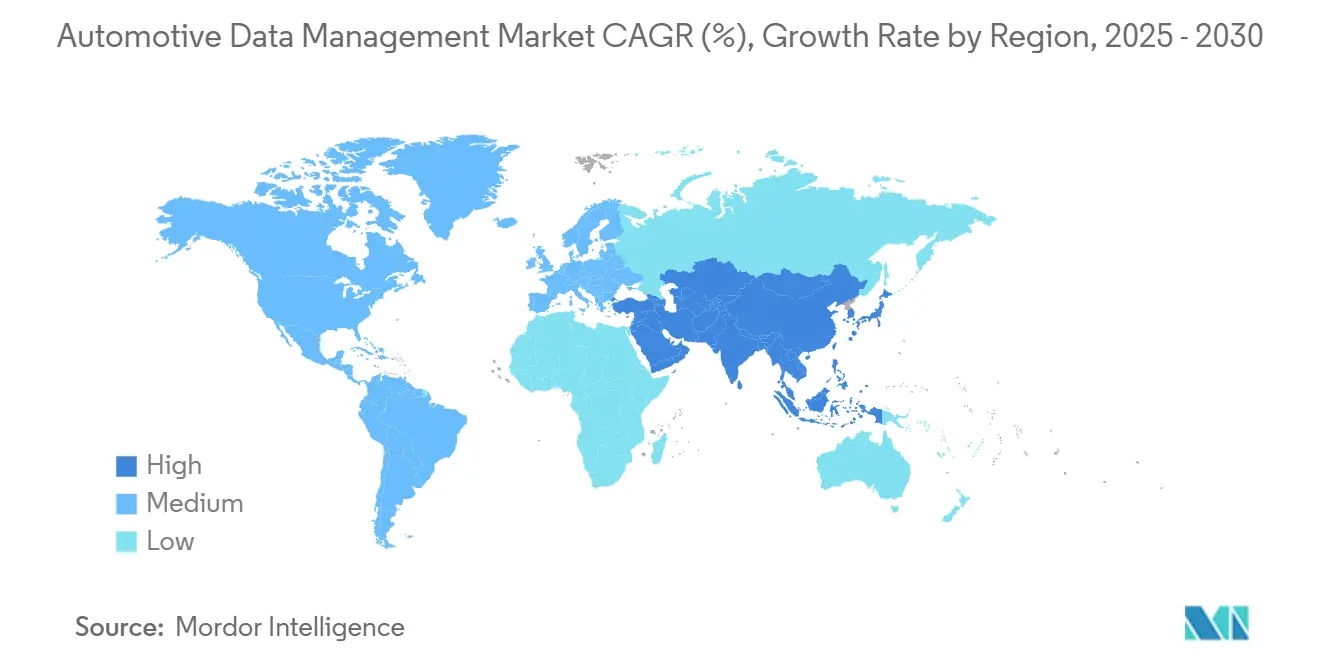

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,87 % des revenus du marché de la gestion des données automobiles en 2024, et l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 20,13 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché de la gestion des données automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Véhicules connectés et autonomes | +1.6% | Mondial | Court terme (≤ 2 ans) |

| Pipelines en boucle fermée pilotés par l'IA | +1.4% | Amérique du Nord et UE, cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Architectures de véhicules définis par logiciel | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Adoption du cloud et de la télématique | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Monétisation des données embarquées | +0.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Mandats réglementaires | +0.4% | Mondial, avec des gains précoces dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des données des véhicules connectés et autonomes

Les véhicules modernes de niveau 3 et supérieur diffusent déjà des informations d'imagerie, LiDAR, radar et ultrasons pouvant dépasser 4 To par jour ; la flotte de développement de BMW achemine des volumes de données similaires vers des clusters cloud pour l'affinage des modèles[1] "BMW Group et DeepSeek AI annoncent un partenariat stratégique," BMW Group, bmwgroup.com. Ces ensembles de données sous-tendent des jumeaux numériques qui prédisent la fatigue des composants, l'état de la batterie et le comportement du conducteur. Tesla, Waymo et d'autres leaders canalisent des centaines de milliards de kilomètres réels dans des boucles d'apprentissage continu qui creusent l'écart de performance par rapport aux adoptants tardifs. La montée ininterrompue des données pousse les équipementiers à revoir leurs architectures réseau, à adopter la compression sans perte et à mettre en œuvre des politiques de rétention évolutives. Les fournisseurs saisissent l'opportunité en livrant des capteurs à haut débit et des architectures électriques zonales 800 V qui simplifient l'agrégation des données. En définitive, cette montée en puissance positionne la gouvernance des données et la maturité analytique comme des différenciateurs clés dans les modèles commerciaux de vente au détail, de flotte et de robotaxi.

Pipelines en boucle fermée pilotés par l'IA raccourcissant l'itération des véhicules autonomes

Les boucles de rétroaction activées par l'intelligence artificielle compriment désormais les délais de validation de plusieurs années à quelques mois. L'étiquetage automatisé et la génération de scénarios synthétiques de Continental réduisent les dépenses d'annotation tout en améliorant la couverture des cas limites. Les unités de traitement neuronal émergentes, telles que les coprocesseurs RISC-V de DENSO, assurent une inférence en temps réel et permettent des mises à jour de modèles embarqués. La télémétrie de flotte alimente les bacs à sable cloud pendant la nuit, des suites de tests automatisés vérifient les mises à jour, et des pipelines sécurisés de mise à jour à distance déploient des logiciels actualisés chaque semaine. Ce rythme bénéficie aux régulateurs de sécurité qui ont besoin de preuves de conformité plus rapides et nourrit les attentes des consommateurs en matière d'améliorations similaires à celles des smartphones. Les flux de développement traditionnels se fracturent sous cette vélocité, obligeant les fournisseurs à adopter le DevOps, les jumeaux numériques et l'homologation virtuelle.

Architectures de véhicules définis par logiciel standardisant les couches de données

AUTOSAR Adaptive, les architectures Ethernet et les formats de journaux d'événements standardisés convergent pour créer un langage commun entre les unités de contrôle électronique. L'initiative 42dot du groupe Hyundai Motor expose des API sécurisées que des tiers utilisent pour créer des services embarqués, simplifiant l'intégration et réduisant les dépendances propriétaires. La standardisation réduit les coûts de changement, élargit les écosystèmes de fournisseurs et favorise l'innovation sur le marché secondaire autour de l'assurance basée sur l'usage, la diffusion de contenu et l'aide à la conduite avancée. Les fournisseurs cloud proposent des schémas de données préconfigurés qui réduisent le travail d'intégration d'environ 30 à 50 %. Les couches harmonisées permettent également aux régulateurs d'auditer plus facilement les contrôles de cybersécurité, encourageant une approbation anticipée des fonctionnalités d'autonomie avancée, notamment en Europe et au Japon.

Adoption rapide du cloud et de la télématique par les équipementiers

Les infrastructures cloud fournissent des fermes GPU élastiques, des réseaux de distribution de contenu mondiaux et des chaînes d'outils d'IA intégrées qui accélèrent l'expérimentation. Amazon Web Services héberge la migration milliardaire de HERE Technologies et l'infrastructure de services connectés de Honda[2]"AWS pour l'automobile," Amazon Web Services, aws.amazon.com. Microsoft Azure alimente la place de marché de données « Mobilisights » de Stellantis couvrant 14 millions de véhicules, tandis que Google et Oracle courtisent les équipementiers avec des accélérateurs de jumeaux numériques spécialisés. Les modules télématiques sont désormais livrés avec des modems 5G SA prenant en charge le découpage réseau, garantissant des liaisons à faible latence ultra-fiables dans les voies de conduite autonome. Combinés, le cloud et la télématique forment le système nerveux de la maintenance prédictive, du diagnostic à distance et des déblocages de fonctionnalités par abonnement qui augmentent les revenus à vie par véhicule.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge de conformité en matière de cybersécurité | 1.5% | Mondial, avec des gains précoces dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût de stockage des données de capteurs | 1.3% | Mondial | Moyen terme (2-4 ans) |

| Lacunes en matière de latence et de bande passante cloud | 1.1% | Zones rurales mondiales, débordement vers les zones périurbaines | Long terme (≥ 4 ans) |

| Pression en matière de durabilité | -0.9% | Mondial, avec des gains précoces dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité en matière de confidentialité des données et de cybersécurité

Les régulateurs intensifient leur surveillance des pratiques de données des véhicules connectés. La Commission fédérale du commerce des États-Unis a signalé des processus de notification et de consentement inadéquats dans une récente action coercitive, signalant des pénalités plus élevées en cas de non-conformité[3]"Votre voiture collecte des données vous concernant," Commission fédérale du commerce, ftc.gov. La réglementation UNECE R155 exige des analyses de menaces documentées et des plans d'atténuation, tandis que les audits ISO/SAE 21434 à venir incluent les chaînes de fournisseurs. Les équipementiers allouent jusqu'à 20 % de leurs budgets informatiques pour satisfaire aux règles multijuridictionnelles, en déployant des architectures à confiance zéro, des coffres de gestion de certificats et l'automatisation de la réponse aux incidents. Les méthodologies de protection de la vie privée dès la conception allongent les cycles de développement, et la signature sécurisée du code accroît la complexité des mises à jour à distance. Les fournisseurs de taille plus modeste peinent à financer la conformité, ralentissant leur intégration dans les écosystèmes des équipementiers.

Coût élevé du stockage et du traitement des données de capteurs non structurées

Les sorties LiDAR, vidéo haute résolution et radar générées par les prototypes de niveau 4 nécessitent des lacs de données à l'échelle du pétaoctet et des clusters GPU. Les frais de stockage peuvent dépasser 50 000 USD par véhicule et par mois, et l'entraînement de grands modèles de langage ou de perception entraîne une consommation électrique à trois chiffres en kilowatts. La compression et l'échantillonnage intelligent réduisent les volumes, mais soulèvent des débats sur la précision. Les puces d'inférence en périphérie réduisent la charge des centres de données, mais ajoutent des coûts à la nomenclature et des contraintes thermiques. Les équipementiers de taille intermédiaire évaluent les compromis budgétaires et peuvent limiter les flottes pilotes, tempérant un déploiement plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les logiciels surpassent à mesure que les capacités d'IA arrivent à maturité

Les logiciels ont représenté 63,78 % des revenus du marché de la gestion des données automobiles en 2024, portés par des investissements croissants dans les abstractions de systèmes d'exploitation, les intergiciels et les chaînes d'outils d'IA. La taille du marché de la gestion des données automobiles pour les logiciels devrait progresser à un TCAC de 18,4 % jusqu'en 2030, les feuilles de route des équipementiers donnant la priorité aux fonctions à la demande et aux services de jumeaux numériques. Les microservices natifs du cloud modularisent les pipelines de données, améliorant la réutilisation et réduisant le travail d'intégration. Les modules de sécurité intégrés au niveau du noyau renforcent l'alignement sur la conformité et accélèrent la validation par des tiers.

Les services restent le composant à la croissance la plus rapide, progressant de 20,28 % par an à mesure que les fournisseurs proposent des offres clés en main d'ingestion, d'entraînement de modèles et de gouvernance du cycle de vie. Les acteurs établis du marché regroupent conseil, DevOps et cadres de sécurité gérée, facilitant l'adoption pour les fournisseurs de rang 2 aux ressources limitées. Les abonnements à l'analytique personnalisée et à la gestion de flotte élargissent les revenus récurrents. À mesure que la complexité des logiciels s'accroît, les services d'orchestration interdomaines ancrent les déploiements multicloud et hybrides, assurant une synchronisation en temps réel entre les points de contact de fabrication, embarqués et orientés client.

Par type de véhicule : les plateformes autonomes accélèrent la demande de données

Les modèles non autonomes ont représenté 68,84 % des revenus 2024 du marché de la gestion des données automobiles, mais l'autonomie mène la croissance. Le TCAC de 27,54 % du segment autonome pourrait considérablement augmenter sa part d'ici 2030, à mesure que les systèmes mains libres de niveau 3 atteignent les gammes premium et que les robotaxis géo-clôturés se développent. Chaque véhicule autonome génère quotidiennement des téraoctets de données de capteurs non structurées, dépassant largement la télémétrie des voitures connectées et sollicitant les systèmes dorsaux. Les régulateurs en Corée du Sud et en Chine établissent des corridors V2X qui accélèrent les validations, et les packages de subventions réduisent le coût total de possession pour les opérateurs de flotte.

Les véhicules connectés mais conduits par des humains continuent d'adopter les calibrations à distance, l'assurance à tarification dynamique et les tableaux de bord de maintenance prédictive. Ces fonctionnalités amplifient la richesse des données et intègrent les voitures traditionnelles dans des structures de données unifiées partagées avec leurs homologues autonomes. Par conséquent, les équipementiers conçoivent des intergiciels communs et des moteurs analytiques, permettant une migration progressive de l'aide à la conduite vers la haute automatisation sans mises à niveau lourdes.

Par type de déploiement : suprématie du cloud avec des périphéries hybrides pragmatiques

Les plateformes cloud ont capté 71,87 % des revenus du marché de la gestion des données automobiles en 2024 et maintiennent la croissance la plus rapide à 26,64 % grâce aux clusters GPU élastiques et à la distribution de contenu mondiale. Plus de 80 % des nouvelles charges de travail analytiques sont lancées dans des hubs multicloud où des modèles de vision pré-entraînés et des pipelines DevOps gérés réduisent le délai d'obtention d'informations. La taille du marché de la gestion des données automobiles liée à l'utilisation du cloud devrait tripler d'ici 2030, portée par les avantages en termes de coûts et la tarification à l'usage.

Les installations sur site persistent pour les boucles de contrôle sensibles à la latence et les mandats de souveraineté des données. Les systèmes d'exécution de fabrication, les bancs d'essai en environnement dangereux et les contrats de défense imposent souvent une rétention dans le pays. Les architectures hybrides dominent à mesure que les équipementiers répliquent des sous-ensembles d'environnements d'exécution cloud sur des nœuds périphériques à l'aide d'orchestrateurs conteneurisés. Cette architecture garantit une réponse déterministe pour les applications critiques pour la sécurité tout en acheminant les événements enrichis vers des analyses hyperscale pour l'optimisation à l'échelle de la flotte.

Par type de données : les formats non structurés débloquent la monétisation par l'IA

Les données structurées détenaient une part de 56,69 % du marché de la gestion des données automobiles en 2024, soutenant la qualité de production, l'analyse des garanties et les flux de travail CRM. Pourtant, les flux non structurés — vidéo, nuage de points, langage naturel et journaux d'infodivertissement — affichent le TCAC le plus élevé à 29,97 %, en faisant un territoire de croissance de premier plan. La part du marché de la gestion des données automobiles pour les entrées non structurées augmente à mesure que la perception par l'IA, les assistants vocaux et la surveillance de l'habitacle créent des informations monétisables.

Les puces d'IA en périphérie pré-filtrent les flux de capteurs, convertissant les pixels bruts en vecteurs de caractéristiques qui réduisent la bande passante de liaison montante. La segmentation sémantique avancée condense les scans LiDAR de 90 % sans compromettre la sécurité, réduisant les coûts de stockage. Une convergence entre données structurées et non structurées émerge, avec des catalogues de métadonnées unifiés permettant l'interrogation croisée des journaux CAN et des images de caméra. Cette vue combinée alimente des jumeaux numériques holistiques qui reconstituent la physique, le comportement et l'environnement de chaque actif tout au long de sa durée de vie.

Analyse géographique

L'Amérique du Nord a conservé 38,87 % des revenus 2024 grâce à des écosystèmes cloud matures, des pilotes de véhicules autonomes actifs et une application stricte de la confidentialité sous la direction de la Commission fédérale du commerce. Le TCAC de 16,67 % de la région reflète une expansion soutenue mais modérée à mesure que les premiers adoptants pivotent vers l'optimisation du retour sur les investissements numériques antérieurs. Les alliances entre équipementiers et hyperscalers s'approfondissent, soutenant le découpage 5G à l'échelle régionale et les déploiements V2X sur autoroute. Les incitations politiques telles que le financement des infrastructures américaines accélèrent les déploiements d'unités en bord de route, tandis que les mandats canadiens de zéro émission augmentent les volumes de données liés à l'analytique des batteries et aux tarifs énergétiques basés sur l'usage.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 20,13 %, soutenu par le budget annuel V2X de la Chine, la pénétration des véhicules électriques en Corée du Sud et l'adoption par le Japon de piles de véhicules définis par logiciel standardisées. Le marché de la gestion des données automobiles bénéficie d'écosystèmes de smartphones robustes et d'une consommation élevée de données mobiles qui normalisent les abonnements aux services connectés. Les fournisseurs régionaux tirent parti de coûts matériels compétitifs pour regrouper des capteurs ADAS avec des coprocesseurs d'IA, abaissant les barrières à l'entrée pour les marques du marché intermédiaire. Les bancs d'essai soutenus par les gouvernements à Singapour, Shenzhen et Séoul accélèrent l'homologation pour le convoyage transfrontalier, stimulant davantage la demande analytique.

L'Europe maintient un TCAC de 14,81 % soutenu par le RGPD, la certification en cybersécurité et les directives d'économie circulaire qui imposent la traçabilité des matières premières jusqu'au recyclage en fin de vie. Les initiatives intersectorielles intègrent les passeports de batteries et les registres carbone dans les ensembles de données des véhicules, élargissant la portée analytique. Le marché de la gestion des données automobiles bénéficie d'une progression incrémentale des ventes de logiciels à distance qui complètent le durcissement des normes d'émissions. Les régions secondaires — Moyen-Orient et Afrique, Océanie et Amérique du Sud — enregistrent une croissance à deux chiffres intermédiaires à mesure que la couverture 5G et l'adoption des véhicules électriques s'accélèrent, bien que les disparités d'infrastructure et les incertitudes géopolitiques tempèrent une adoption plus large.

Paysage concurrentiel

Le marché de la gestion des données automobiles présente une concentration modérée, indiquant une domination des plateformes établies tout en laissant de la place aux concurrents spécialisés. La pression concurrentielle s'intensifie à mesure que les géants du cloud intègrent des blocs de construction spécifiques à l'automobile, des modèles de jumeaux numériques, des magasins de cartes haute définition et des consoles de gestion de flotte intégrées dans les plateformes grand public. Leur envergure capitalistique leur permet de réduire les prix des GPU et de supprimer les frais de sortie, comprimant les fournisseurs de plateformes plus modestes.

Les fournisseurs traditionnels pivotent du matériel vers l'analytique à valeur ajoutée. Bosch et Continental intègrent des cadres d'accélération de l'IA qui ingèrent les journaux d'unités de contrôle électronique en temps réel, puis diffusent les événements vers des points de terminaison multicloud. Le partenariat de DENSO avec Quadric intègre des unités de traitement neuronal RISC-V pour la perception L4 embarquée, permettant un entraînement par micro-lots et réduisant les dépenses de calcul cloud. Les entités contrôlées par les constructeurs automobiles, telles que Mobilisights de Stellantis et 42dot du groupe Hyundai Motor, cherchent à conserver la monétisation en interne, en proposant des passerelles API et des modèles de partage des revenus aux développeurs.

Les start-ups s'emparent de niches dans les algorithmes de maintenance prédictive, les interfaces en langage naturel et les coffres de données à chiffrement homomorphe qui satisfont aux mandats de confidentialité. Le financement par capital-risque afflue vers l'orchestration périphérie-cloud, avec des acteurs comme ECARX et Axion Ray levant des tours à huit chiffres intermédiaires. L'activité de fusions-acquisitions augmente à mesure que les acteurs établis achètent des piles spécialisées de fusion de capteurs et des moteurs de conformité pour raccourcir le délai de mise sur le marché. La différenciation concurrentielle se déplace vers l'étendue des modèles pré-entraînés, la transparence des contrôles de gouvernance et l'ouverture de l'écosystème plutôt que vers la pure puissance de calcul.

Leaders du secteur de la gestion des données automobiles

Amazon Web Services (AWS)

Microsoft Azure

Bosch Mobility Solutions

IBM

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Force Motors a lancé Force iPulse, une plateforme de véhicule connecté développée avec Intangles qui associe l'IA et l'analytique hybride pour les opérations en temps réel.

- Juin 2025 : Targa Telematics s'est associé à Volvo Cars pour exploiter les données de flotte européennes et co-développer des solutions de mobilité connectée.

- Mai 2025 : Snowflake a étendu son cloud de données IA pour la fabrication, en introduisant des accélérateurs spécifiques à l'automobile.

- Mars 2025 : Tuxera est entré dans les architectures de voitures connectées avec des solutions de système de fichiers embarqué et de mémoire flash optimisées pour l'informatique zonale et les plateformes de véhicules électriques.

Périmètre du rapport mondial sur le marché de la gestion des données automobiles

| Logiciels |

| Services |

| Véhicules autonomes |

| Véhicules non autonomes |

| Cloud |

| Sur site |

| Données structurées |

| Données non structurées |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de composant | Logiciels | |

| Services | ||

| Par type de véhicule | Véhicules autonomes | |

| Véhicules non autonomes | ||

| Par type de déploiement | Cloud | |

| Sur site | ||

| Par type de données | Données structurées | |

| Données non structurées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de la gestion des données automobiles devrait-il croître jusqu'en 2030 ?

Le marché devrait progresser de 2,69 milliards USD en 2025 à 6,61 milliards USD d'ici 2030, reflétant un TCAC de 19,69 %.

Quel segment de composants se développe le plus rapidement ?

Les services progressent à 20,28 % par an car les équipementiers externalisent les tâches de mise en œuvre, de conformité et d'optimisation du cycle de vie.

Pourquoi le déploiement cloud domine-t-il dans l'analytique des données automobiles ?

Le cloud offre une capacité GPU élastique, une distribution mondiale à distance et une économie à l'usage qui réduisent les coûts d'infrastructure jusqu'à 60 % par rapport au déploiement sur site.

Qu'est-ce qui propulse le taux de croissance de premier plan de l'Asie-Pacifique ?

Les investissements gouvernementaux dans le V2X, la forte adoption des véhicules électriques et les piles de véhicules définis par logiciel standardisées propulsent la région à un TCAC de 20,13 %.

Quel type de données offre la plus grande opportunité de croissance ?

Les données non structurées — issues du LiDAR, de la vidéo et du radar — affichent un TCAC de 29,97 %, alimenté par la demande en perception avancée et en analyse par l'IA.

Dernière mise à jour de la page le: