Taille et part du marché des services de réparation et d'entretien automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.86 Trillions de dollars américains |

| Taille du Marché (2031) | 1.15 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de réparation et d'entretien automobile par Mordor Intelligence

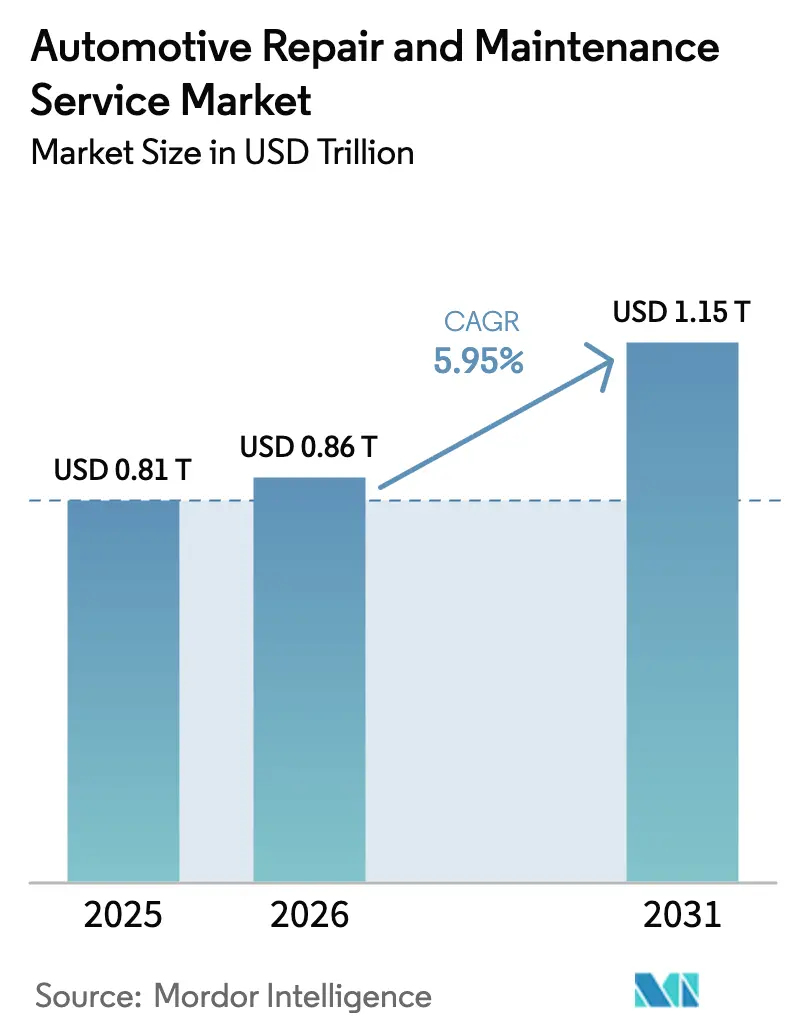

La taille du marché des services de réparation et d'entretien automobile en 2026 est estimée à 0,86 billion USD, en progression par rapport à la valeur 2025 de 0,81 billion USD, avec des projections pour 2031 indiquant 1,15 billion USD, soit une croissance à un CAGR de 5,95 % sur la période 2026-2031. La croissance soutenue est portée par un âge moyen des véhicules en circulation atteignant des niveaux records, l'adoption croissante des diagnostics de véhicules connectés et l'expansion des modèles de services à la demande qui améliorent la commodité pour les propriétaires. La concurrence fragmentée favorise une différenciation par la technologie, l'intelligence artificielle rationalisant l'identification des pannes, tandis que la réglementation sur le droit à la réparation élargit l'accès des ateliers indépendants aux données propriétaires. Les techniciens restent en pénurie, ce qui fait monter les salaires et incite à l'automatisation pour préserver les marges. Par ailleurs, l'électrification réduit la fréquence des entretiens courants, mais ouvre des opportunités spécifiques aux batteries, poussant les prestataires à diversifier leurs compétences et leurs investissements en outillage.

Points clés du rapport

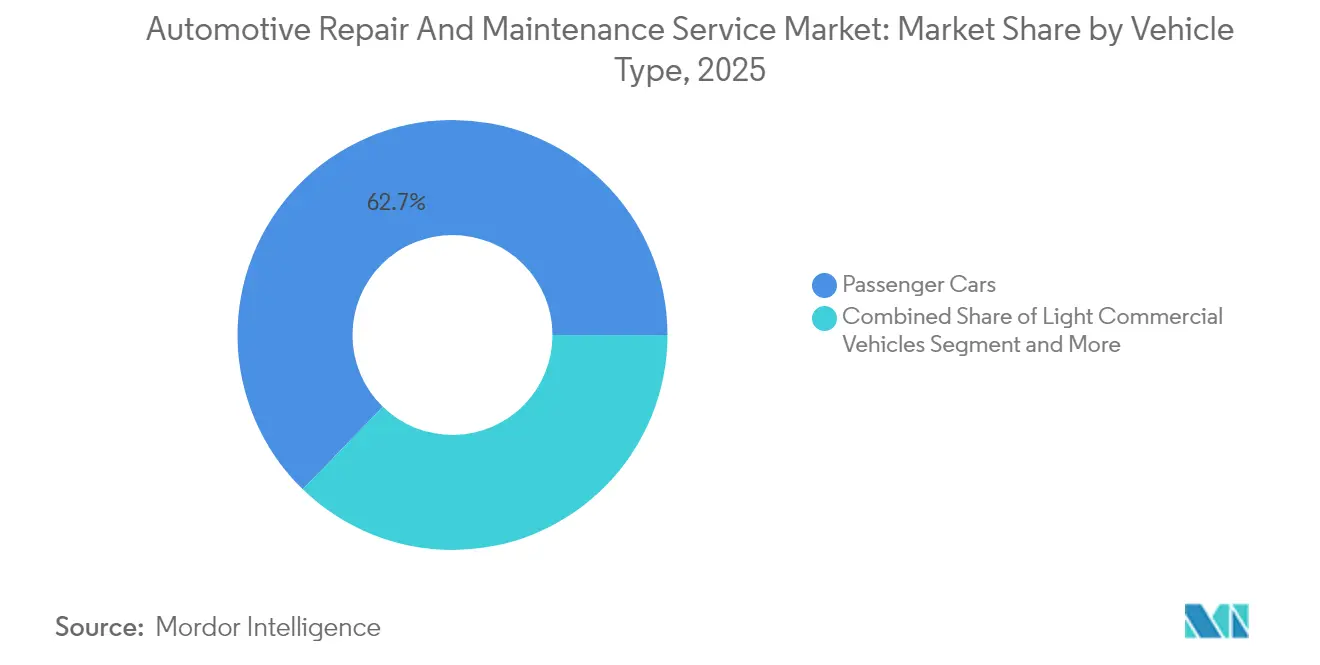

- Par type de véhicule, les voitures particulières détenaient 62,74 % de la part du marché des services de réparation et d'entretien automobile en 2025, et ce segment progresse à un CAGR de 6,03 % sur la période de prévision (2026-2031).

- Par type de service, les services mécaniques représentaient 45,10 % de la part du marché des services de réparation et d'entretien automobile en 2025, tandis que les services numériques et de connectivité affichaient le CAGR le plus rapide à 6,12 % sur la période de prévision (2026-2031).

- Par composant, les pneus représentaient 36,10 % de la part du marché des services de réparation et d'entretien automobile en 2025 ; les batteries menaient la croissance avec un CAGR de 6,08 % sur la période de prévision (2026-2031).

- Par prestataire de services, les centres agréés par les constructeurs contrôlaient 47,05 % de la part du marché des services de réparation et d'entretien automobile en 2025, tandis que les opérateurs mobiles et à la demande progressent à un CAGR de 6,11 % sur la période de prévision (2026-2031).

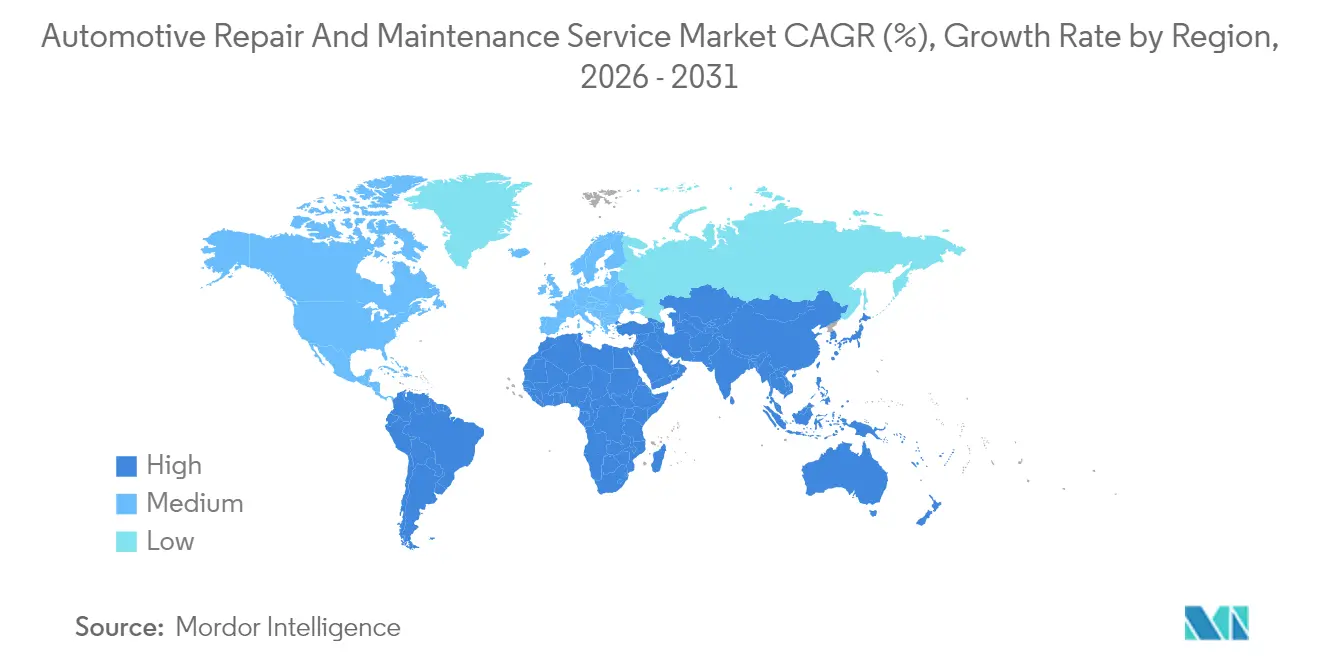

- Par géographie, l'Amérique du Nord dominait avec 38,10 % de la part du marché des services de réparation et d'entretien automobile en 2025 ; l'Asie-Pacifique enregistre le CAGR le plus élevé à 6,07 % sur la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de réparation et d'entretien automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc automobile mondial | +2.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance des diagnostics de véhicules connectés | +1.8% | Amérique du Nord et UE en tête, Asie-Pacifique en progression | Moyen terme (2-4 ans) |

| Expansion rapide des plateformes de réparation à la demande et mobiles | +1.6% | Centres urbains mondiaux, plus forte en Amérique du Nord | Court terme (≤ 2 ans) |

| Obligations de calibrage des capteurs ADAS | +0.9% | Mondial, avec la conformité réglementaire comme moteur d'adoption | Long terme (≥ 4 ans) |

| Législation sur le droit à la réparation des constructeurs ouvrant des revenus aux services indépendants | +0.4% | Amérique du Nord et UE principalement, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fatigue du bricolage post-Covid ramenant les propriétaires vers les ateliers professionnels | +0.3% | Mondial, avec des variations régionales dans le calendrier d'adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement du parc automobile mondial soutient une demande de services durable

L'âge moyen des véhicules aux États-Unis a atteint 12,8 ans en 2025, prolongeant une tendance pluriannuelle à la hausse qui se manifeste de manière similaire en Europe [1]"Tendances du vieillissement des véhicules, 2025," Département américain des Transports, transportation.gov. Les véhicules plus anciens nécessitent des remplacements de composants plus fréquents, augmentant la valeur des tickets pour les prestataires capables de gérer des pannes complexes et intermittentes. Les ateliers indépendants prennent l'avantage auprès des propriétaires hors garantie sensibles aux coûts, tandis que les centres des constructeurs doivent mettre en avant les pièces certifiées et les mises à jour logicielles pour justifier leurs tarifs premium. Un kilométrage plus élevé amplifie également l'usure des consommables tels que les pneus, les freins et les suspensions, ancrant des intervalles d'entretien prévisibles qui stabilisent les flux de trésorerie pour le marché des services de réparation et d'entretien automobile.

Les diagnostics de véhicules connectés transforment les paradigmes de maintenance

Les véhicules modernes transmettent des téraoctets de données télématiques, permettant des tableaux de bord prédictifs qui alertent les conducteurs et les ateliers sur les pannes en développement des jours ou des semaines avant la défaillance. Les plateformes alimentées par l'intelligence artificielle réduisent le temps de diagnostic jusqu'à la moitié, libérant des emplacements pour des travaux générateurs de revenus supplémentaires et réduisant les retours qui nuisent à la réputation [2]"Avancées en télématique et sécurité des véhicules," Administration nationale de la sécurité routière, nhtsa.gov. Les premiers adoptants se différencient en proposant des contrôles de santé à distance, des mises à jour logicielles en direct et des commandes de pièces proactives qui minimisent les temps d'immobilisation. Cependant, l'accès aux données reste un point de friction, suscitant des efforts législatifs pour garantir que les prestataires indépendants bénéficient d'une parité avec les réseaux des constructeurs.

La législation sur le droit à la réparation ouvre des revenus aux services indépendants

La loi sur l'accès aux données du Massachusetts et les règles révisées d'homologation de type de l'Union européenne obligent les constructeurs à partager les protocoles de diagnostic, élargissant la concurrence et réduisant les coûts de possession. Les garages indépendants peuvent programmer des composants à code de sécurité et accéder aux manuels de service en ligne sans frais d'abonnement élevés. À terme, les analystes anticipent une plus grande transparence des prix des pièces et une innovation plus rapide des outils tiers, élargissant la base de clientèle adressable pour les points de vente non concessionnaires sur le marché des services de réparation et d'entretien automobile.

Obligations de calibrage des capteurs ADAS après les collisions

À partir de 2026, plus des quatre cinquièmes des nouvelles voitures particulières vendues en Amérique du Nord seront équipées de systèmes d'avertissement de collision frontale ou d'aide au maintien de voie nécessitant un calibrage précis après réparation, créant une étape facturable supplémentaire dans chaque travail de carrosserie [3]"Prévalence des équipements d'évitement de collision," Institut d'assurance pour la sécurité routière, iihs.org . Les cibles spécialisées, les outils de diagnostic et les ponts d'alignement augmentent les besoins en capital, mais renforcent également les barrières à l'entrée. Les prestataires multi-sites investissent dans des centres de calibrage centralisés qui desservent les réparations internes et les carrosseries tierces, ajoutant de nouveaux revenus verticaux sur le marché des services de réparation et d'entretien automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence d'entretien plus faible pour les véhicules électriques à batterie | -0.8% | Mondial, avec l'impact le plus élevé sur les marchés leaders en véhicules électriques | Long terme (≥ 4 ans) |

| Pénurie mondiale de techniciens certifiés | -0.6% | Mondial, avec des pénuries aiguës sur les marchés développés | Moyen terme (2-4 ans) |

| Réseaux d'assureurs consolidés | -0.4% | Amérique du Nord principalement, en expansion vers d'autres régions | Moyen terme (2-4 ans) |

| Pièces contrefaites sur le commerce en ligne érodant les marges sur les pièces autorisées | -0.3% | Mondial, avec un impact particulier sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fréquence d'entretien plus faible pour les véhicules électriques à batterie

Les véhicules électriques à batterie ont moins de pièces mobiles et ne nécessitent pas de vidanges d'huile programmées, réduisant les visites courantes d'environ deux cinquièmes par rapport aux voitures à moteur à combustion interne. Les prestataires compensent cette baisse en proposant des contrôles de santé des batteries haute tension, des mises à niveau logicielles et des services de gestion thermique. Cependant, cette transition nécessite des outils isolés, une formation à la sécurité et des emplacements dédiés qui exigent des investissements suffisamment importants pour mettre sous pression les petits indépendants sur le marché des services de réparation et d'entretien automobile.

La pénurie de techniciens entraîne une inflation salariale et des contraintes de capacité

Selon les données de la Tech Force Foundation, les départs à la retraite dépassent les nouvelles entrées, laissant un nombre projeté de postes non pourvus d'ici 2031. Les ateliers augmentent les salaires de départ et le remboursement des frais de scolarité, mais rationalisent les emplacements en période de forte demande. Certains opérateurs déploient des casques de réalité augmentée permettant à des experts seniors de guider à distance le personnel junior, optimisant les talents rares tout en préservant la qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières prolongent leur domination

Les voitures particulières ont généré 62,74 % de la part du marché des services de réparation et d'entretien automobile en 2025 et progresseront à un CAGR de 6,03 % jusqu'en 2031. Le vieillissement des berlines, des SUV, les rétrofits ADAS et les mises à jour logicielles créent des revenus stratifiés au-delà des vidanges d'huile traditionnelles. Les véhicules utilitaires légers bénéficient de l'expansion du commerce électronique, incitant les flottes à adopter des logiciels de maintenance prédictive qui planifient les entretiens en dehors des fenêtres de livraison de pointe. Les véhicules utilitaires lourds restent essentiels pour le fret et font l'objet de contrôles réglementaires des émissions qui imposent des entretiens périodiques des systèmes de post-traitement. Les deux-roues captent des parts urbaines en Asie-Pacifique, mais leur valeur de ticket moyenne plus faible tempère l'impact mondial.

La complexité des voitures particulières génère de nouveaux travaux de calibrage pour les caméras et les capteurs radar, augmentant la valeur moyenne des ordres de réparation. Les forfaits télématiques par abonnement fournissent des alertes de diagnostic à distance aux ateliers franchisés, améliorant la prévisibilité des visites. Les flottes commerciales négocient des contrats de maintenance à prix fixe qui lissent la reconnaissance des revenus pour les prestataires de services. Dans toutes les catégories, la disponibilité des pièces reste un facteur de différenciation, poussant les chaînes à construire des centres de distribution régionaux qui minimisent les temps d'immobilisation.

Par type de service : les services mécaniques maintiennent leur leadership face à la croissance numérique

Les services mécaniques détenaient 45,10 % de la part du marché des services de réparation et d'entretien automobile en 2025, ancrés par les besoins universels d'entretien des moteurs, des transmissions et des suspensions. Les services numériques et de connectivité, bien que partant d'une base plus modeste, devraient afficher un CAGR de 6,12 % jusqu'en 2031, à mesure que les exigences de mise à jour en direct se multiplient. Les réparations électriques et électroniques suivent de près, portées par l'électrification croissante et la complexité des systèmes d'infodivertissement. Les réparations extérieures et structurelles maintiennent une demande stable en raison de la corrélation entre les taux de collision et les kilomètres parcourus.

Des modèles de service hybrides émergent, combinant des réparations physiques avec des correctifs logiciels livrés à distance ou en atelier. Les ateliers investissent dans des interfaces multi-protocoles qui lisent les réseaux CAN, Ethernet et LIN des véhicules, assurant une couverture multi-marques. Les problèmes de cybersécurité invitent à des flux de revenus supplémentaires, les propriétaires recherchant des vérifications du micrologiciel après les mises à niveau définies par logiciel. L'utilisation des emplacements mécaniques reste élevée, mais la croissance du secteur des services de réparation et d'entretien automobile se déplace de plus en plus vers les diagnostics et les services numériques.

Par type de composant : les pneus restent essentiels tandis que les batteries gagnent en dynamisme

Les pneus représentaient 36,10 % de la taille du marché des services de réparation et d'entretien automobile en 2025, reflétant leur nature consommable et leur importance pour la sécurité. L'adoption de pneus ultra-haute performance et saisonniers améliore les marges unitaires, tandis que les gestionnaires de flottes adoptent des analyses de surveillance de la pression des pneus qui optimisent les intervalles de remplacement. Les batteries, couvrant les packs 12 volts et haute tension, atteignent le CAGR le plus rapide à 6,08 % avec l'électrification qui stimule la demande de diagnostics, de maintenance des systèmes de refroidissement et de logistique de recyclage en fin de vie.

Les plaquettes de frein connaissent une croissance plus lente car le freinage régénératif dans les véhicules électriques réduit l'usure des garnitures de friction, mais l'intégration ADAS exige des surfaces de disques précises, soutenant les services d'usinage premium. Les filtres à air habitacle et les balais d'essuie-glace persistent comme articles à rotation rapide qui génèrent du trafic. Les distributeurs de pièces développent des modèles juste-à-temps pour soutenir la livraison le jour même dans les métropoles denses, une nécessité concurrentielle pour les prestataires de services urbains.

Par prestataire de services : les centres des constructeurs en tête aux côtés d'une expansion mobile rapide

Les ateliers agréés par les constructeurs détenaient 47,05 % de la part du marché des services de réparation et d'entretien automobile en 2025, portés par les obligations de garantie et la fidélité à la marque. Les opérateurs mobiles et à la demande, cependant, accélèrent à un CAGR de 6,11 % en offrant une commodité à domicile qui résonne auprès des consommateurs pressés. Les garages indépendants maintiennent leur pertinence grâce à leur compétitivité tarifaire et leurs interactions personnalisées, tandis que les chaînes franchisées augmentent leurs dépenses marketing et leurs processus standardisés pour capter des parts régionales.

Les plateformes d'expérience client permettent aux concessionnaires des constructeurs de proposer des services de collecte et de dépôt en voiturier, neutralisant les concurrents mobiles. Des modèles de propriété hybrides voient les concessionnaires s'associer à des plateformes mobiles pour externaliser les réparations mineures, libérant les emplacements pour les travaux lourds. Les investissements des fonds de capital-investissement affluent vers les indépendants multi-sites qui promettent des synergies de consolidation telles que les achats groupés de pièces et l'administration centralisée.

Analyse géographique

L'Amérique du Nord commandait 38,10 % de la part du marché des services de réparation et d'entretien automobile en 2025, soutenue par une forte densité de véhicules, un âge moyen de la flotte supérieur à 12 ans et des réglementations sur le droit à la réparation qui encouragent un écosystème de prestataires diversifié. Les habitudes de déplacement en banlieue et les conditions hivernales des routes élèvent l'usure des pneus et des suspensions, ancrant les visites répétées. Les États-Unis mènent les revenus régionaux, le Canada affichant des caractéristiques similaires mais des pics de service saisonniers plus élevés. Le Mexique contribue à la croissance grâce à l'expansion des pôles manufacturiers et à l'essor de la classe moyenne.

L'Asie-Pacifique affiche le CAGR le plus rapide à 6,07 %, la Chine, l'Inde et les nations de l'ASEAN ajoutant chaque année des millions de premiers propriétaires de voitures. La congestion urbaine augmente la fréquence des petites collisions, soutenant le volume de carrosserie et de peinture, tandis que les incitations gouvernementales pour les véhicules à nouvelle énergie créent une demande précoce pour les services spécifiques aux véhicules électriques. Le Japon et la Corée du Sud illustrent une intégration avancée de la télématique, établissant des références pour l'adoption de la maintenance prédictive sur le marché des services de réparation et d'entretien automobile.

L'Europe enregistre une expansion régulière portée par des contrôles stricts de sécurité et d'émissions qui garantissent des visites obligatoires en atelier. La concentration de véhicules premium en Allemagne, au Royaume-Uni et en Scandinavie augmente la part des mises à jour électroniques et logicielles par ordre de réparation. Les marchés d'Europe de l'Est affichent une croissance supérieure à la moyenne grâce à la hausse des revenus disponibles et à l'amélioration des infrastructures de service, bien que la disponibilité des pièces et les risques liés aux composants contrefaits restent des défis.

Paysage concurrentiel

Le marché des services de réparation et d'entretien automobile reste modérément fragmenté, mais la consolidation s'accélère à mesure que des groupes de capital-investissement assemblent des opérations multi-ateliers régionales pour exploiter le levier d'achat et les plateformes technologiques unifiées. Les concessions des constructeurs bénéficient d'un accès exclusif aux codes de diagnostic propriétaires et aux chaînes d'approvisionnement en pièces d'origine, mais font face à une pression sur les marges due aux plafonds de taux de main-d'œuvre dans les réseaux de réparation directe des assureurs. Les ateliers indépendants exploitent la confiance communautaire et la tarification flexible, tandis que les startups mobiles courtisent les conducteurs férus de numérique avec des devis transparents et des applications de planification le jour même.

L'adoption technologique se distingue comme le principal facteur de différenciation. Les chaînes déploient des systèmes de gestion d'atelier en ligne qui unifient les dossiers clients, automatisent les commandes de pièces et permettent des recommandations de réparation pilotées par l'intelligence artificielle. Des partenariats émergent entre les réseaux de réparation et les fournisseurs de logiciels pour intégrer les diagnostics à distance, accélérant les taux de résolution au premier passage. Sur le plan des entreprises, l'acquisition de Classic Collision par TPG et l'expansion continue des franchises de Driven Brands Holdings Inc. illustrent une thèse d'acquisition et de développement axée sur la densité et l'efficacité opérationnelle.

La pénurie de main-d'œuvre pousse les opérateurs à repenser les modèles de main-d'œuvre, notamment les filières d'apprentissage, l'assistance d'experts à distance et les équipements de suivi de la productivité. La durabilité informe également la stratégie, les ateliers investissant dans un éclairage économe en énergie, le recyclage en circuit fermé des fluides et l'élimination certifiée des batteries pour répondre aux réglementations environnementales de plus en plus strictes. L'intensité concurrentielle pivote désormais sur la capacité à offrir le délai d'exécution le plus rapide, une tarification transparente et une qualité de réparation constamment élevée face à une technologie automobile en évolution rapide.

Leaders du secteur des services de réparation et d'entretien automobile

LKQ Corporation

Robert Bosch GmbH (Bosch Car Service)

Belron International Limited

TVS Motor Company (myTVS Parts & Accessories)

Mobivia Groupe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Main Street Auto a acquis Dennis Quick Auto Service, ajoutant des capacités de réparation de carrosserie et élargissant son empreinte dans le nord-est des États-Unis.

- Août 2024 : Steer et AutoOps ont fusionné pour former une plateforme intégrée proposant des réparations mobiles et des services d'atelier traditionnels.

- Juin 2024 : Crash Champions a acquis J&J Auto Body, ajoutant trois sites à son réseau dans les principales zones métropolitaines.

Portée du rapport mondial sur le marché des services de réparation et d'entretien automobile

Les services de réparation et d'entretien automobile désignent l'inspection, le diagnostic et la réparation/remplacement ultérieur des pièces et composants d'un véhicule. Le marché des services automobiles comprend les services courants, tels que les vidanges d'huile, la réparation des pneus et la climatisation, ainsi que les services non courants, tels que l'anti-rouille et la peinture extérieure.

Le marché des services de réparation et d'entretien automobile est segmenté par type de véhicule, type de service, type de composant, prestataire de services et géographie. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux et deux-roues. Par type de service, le marché est segmenté en services mécaniques (pneus, lubrifiants, etc.), services extérieurs et structurels (réparation carrosserie, vitres, etc.) et services électriques et électroniques (câblage électrique, système d'allumage, etc.). Par type de composant, le marché est segmenté en pneus, sièges, batteries et autres (moteurs, etc.). Par prestataire de services, le marché est segmenté en centres de service agréés par les équipementiers d'origine, franchises d'entretien et de réparation automobile, et autres (garages locaux, etc.). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille du marché et les prévisions pour le marché des services de réparation et d'entretien automobile en valeur (USD) pour tous les segments ci-dessus.

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Deux-roues |

| Services mécaniques |

| Services extérieurs et structurels |

| Services électriques et électroniques |

| Services numériques et de connectivité |

| Pneus |

| Batteries |

| Sièges et intérieurs |

| Systèmes de freinage |

| Pièces de groupe motopropulseur et de moteur |

| Centres agréés par les constructeurs |

| Chaînes franchisées |

| Garages indépendants |

| Opérateurs mobiles et à la demande |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds | ||

| Deux-roues | ||

| Par type de service | Services mécaniques | |

| Services extérieurs et structurels | ||

| Services électriques et électroniques | ||

| Services numériques et de connectivité | ||

| Par type de composant | Pneus | |

| Batteries | ||

| Sièges et intérieurs | ||

| Systèmes de freinage | ||

| Pièces de groupe motopropulseur et de moteur | ||

| Par prestataire de services | Centres agréés par les constructeurs | |

| Chaînes franchisées | ||

| Garages indépendants | ||

| Opérateurs mobiles et à la demande | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille mondiale des services de réparation et d'entretien automobile d'ici 2031 ?

Les dépenses devraient atteindre 1,15 billion USD en 2031, avec une croissance à un CAGR de 5,95 % à partir de 2026.

Quelle région devrait connaître la croissance la plus rapide dans les services de réparation et d'entretien automobile d'ici 2031 ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 6,07 %, portée par la hausse de la possession de véhicules et l'expansion des réseaux de services.

Pourquoi les voitures particulières génèrent-elles les revenus de service les plus élevés ?

Les voitures particulières représentent 62,74 % des revenus 2025 en raison de leur large parc installé, de leur vieillissement et de leurs fréquents calendriers d'entretien qui remplissent régulièrement les emplacements de service.

Comment l'adoption des véhicules électriques affecte-t-elle la demande de réparation et d'entretien ?

Les modèles électriques à batterie nécessitent environ 40 % de visites courantes en moins, déplaçant les revenus vers les diagnostics spécialisés des batteries, les mises à jour logicielles et les contrôles de sécurité haute tension.

Quel rôle jouent les diagnostics de véhicules connectés dans les futurs modèles de service ?

Les alertes télématiques en temps réel permettent une maintenance prédictive qui réduit le temps de diagnostic jusqu'à 50 % et aide les ateliers à pré-commander des pièces, améliorant les taux de résolution au premier passage et la disponibilité des clients.

Dernière mise à jour de la page le: