Taille et part de marché des unités de traitement graphique (GPU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 144.83 Milliards de dollars |

| Taille du Marché (2031) | 296.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

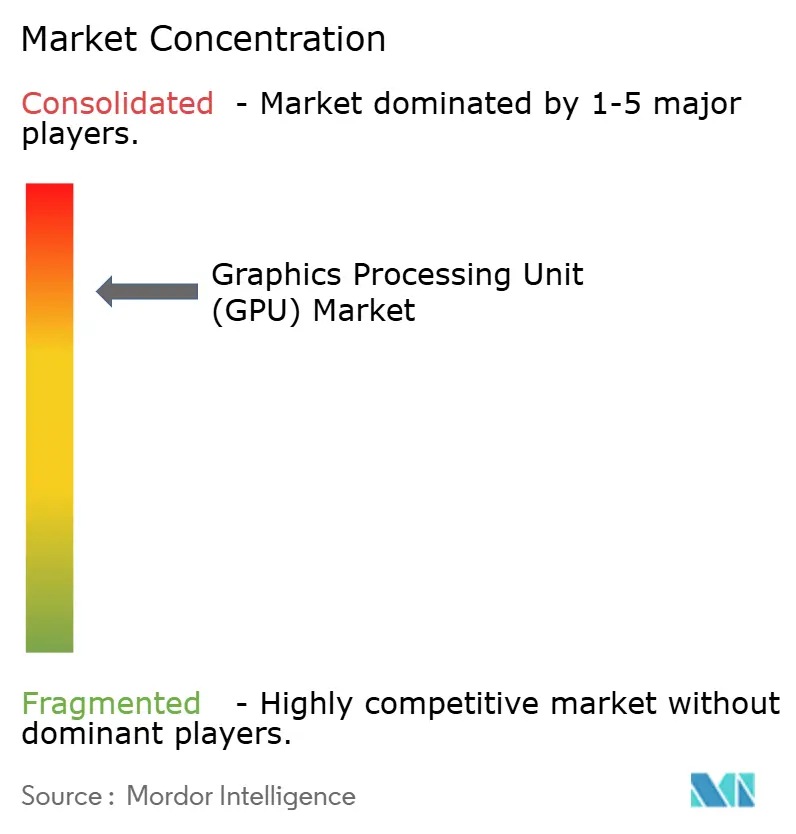

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités de traitement graphique (GPU) par Mordor Intelligence

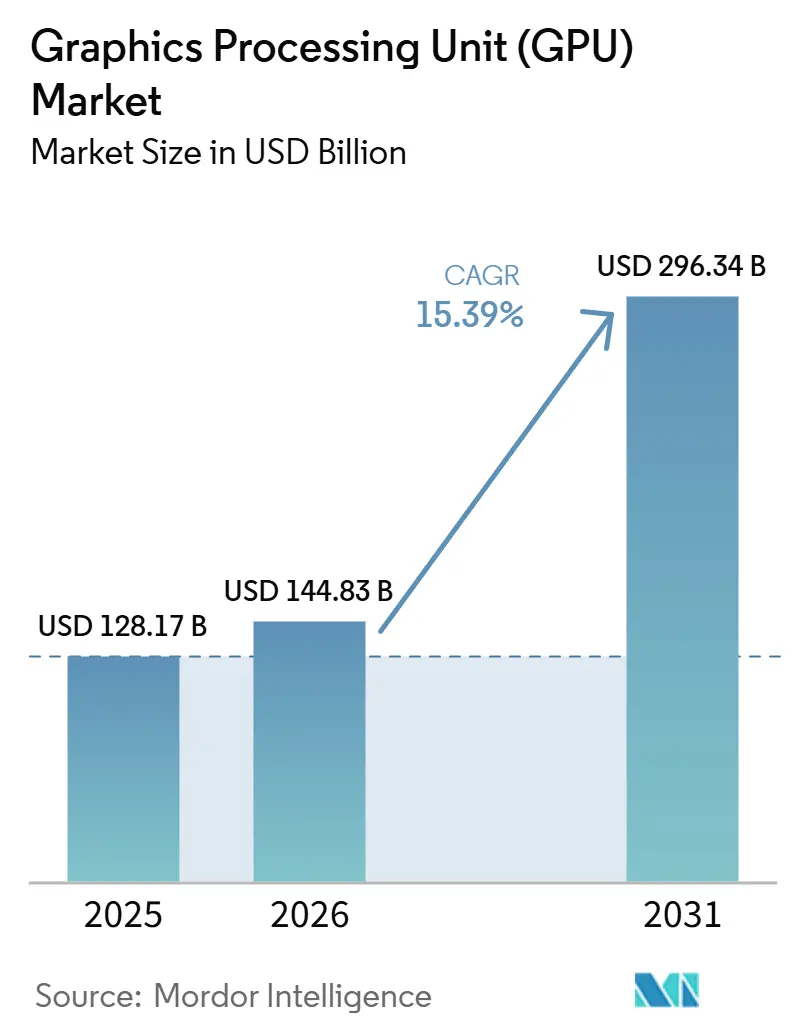

La taille du marché des GPU devrait passer de 128,17 milliards USD en 2025 à 144,83 milliards USD en 2026 et atteindre 296,34 milliards USD d'ici 2031, avec un CAGR de 15,39 % sur la période 2026-2031. Le marché des GPU a dépassé son rôle de niche antérieur pour devenir une couche centrale de l'infrastructure d'entreprise, à mesure que le calcul IA est devenu la principale contrainte de capacité pour les segments à la croissance la plus rapide des dépenses informatiques. La forte hausse des dépenses en capital d'Amazon, Google, Meta et Microsoft en 2026, dont la majeure partie était dirigée vers l'infrastructure IA, a montré que la demande de GPU est désormais liée à des investissements de plateforme à long cycle plutôt qu'à une courte phase de construction. Le marché des GPU a également bénéficié du poids croissant des serveurs et des accélérateurs de centres de données, tandis que l'Asie-Pacifique est restée en tête de la demande grâce à la dynamique d'approvisionnement domestique de la Chine, à la position de la Corée du Sud sur les HBM, au déploiement hyperscale du Japon et à l'empreinte cloud croissante de l'Asie du Sud-Est. L'intensité concurrentielle est restée élevée, mais la concentration est demeurée prononcée au niveau de la couche plateforme, car l'échelle, la position logicielle et la pile réseau de NVIDIA ont continué à façonner les comportements d'achat, même si AMD s'est développé. Le marché des GPU s'est également élargi au-delà des hyperscalers, car les conceptions chiplet ont amélioré l'économie des coûts, et les modèles d'accès basés sur les services ont attiré davantage de clients dans le bassin de la demande.

Principaux enseignements du rapport

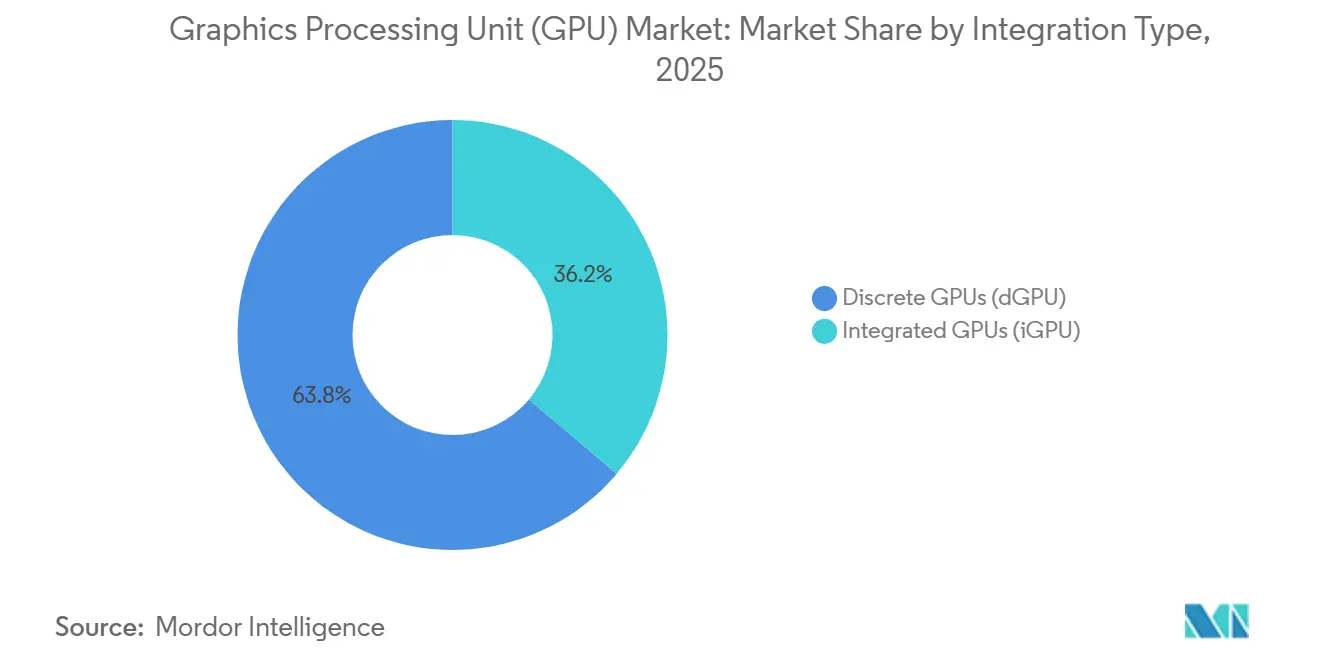

- Par type d'intégration, les GPU discrets ont représenté 63,84 % du chiffre d'affaires sur le marché des unités de traitement graphique (GPU) en 2025, et ce segment devrait se développer à un CAGR de 15,78 % jusqu'en 2031.

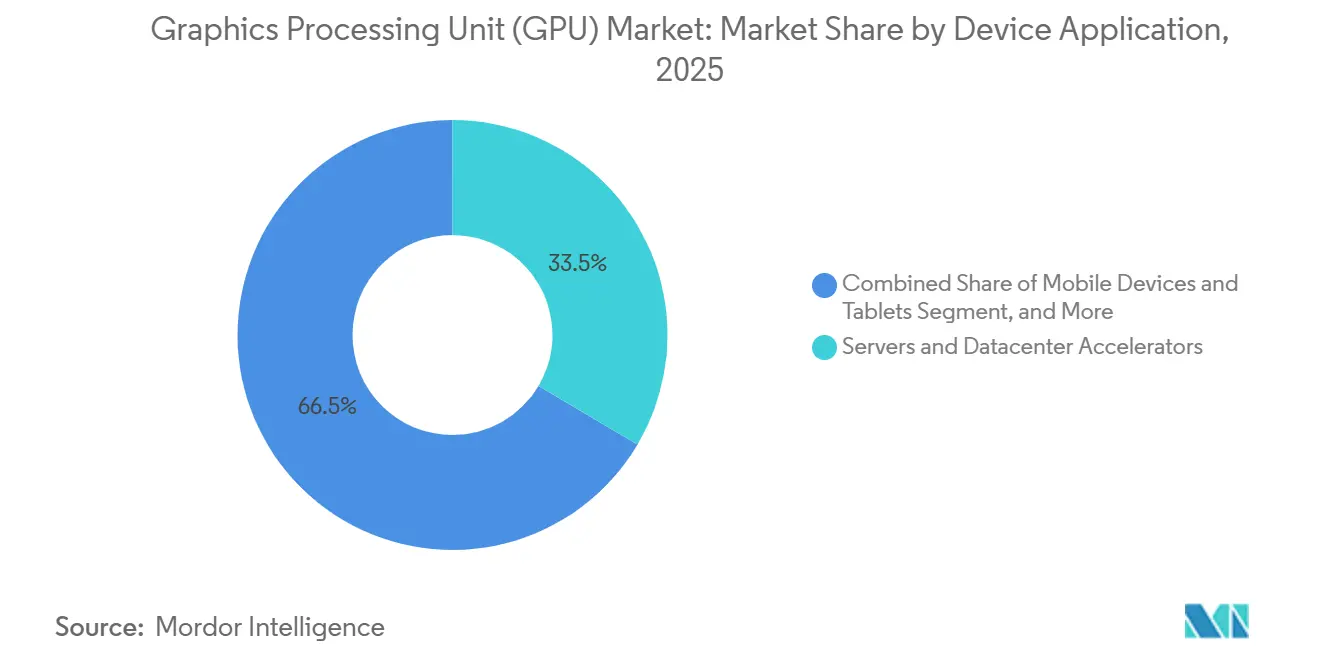

- Par application par appareil, les serveurs et accélérateurs de centres de données ont représenté 33,51 % de la taille du marché des GPU en 2025, et ce segment devrait enregistrer le CAGR le plus rapide de 16,59 % jusqu'en 2031.

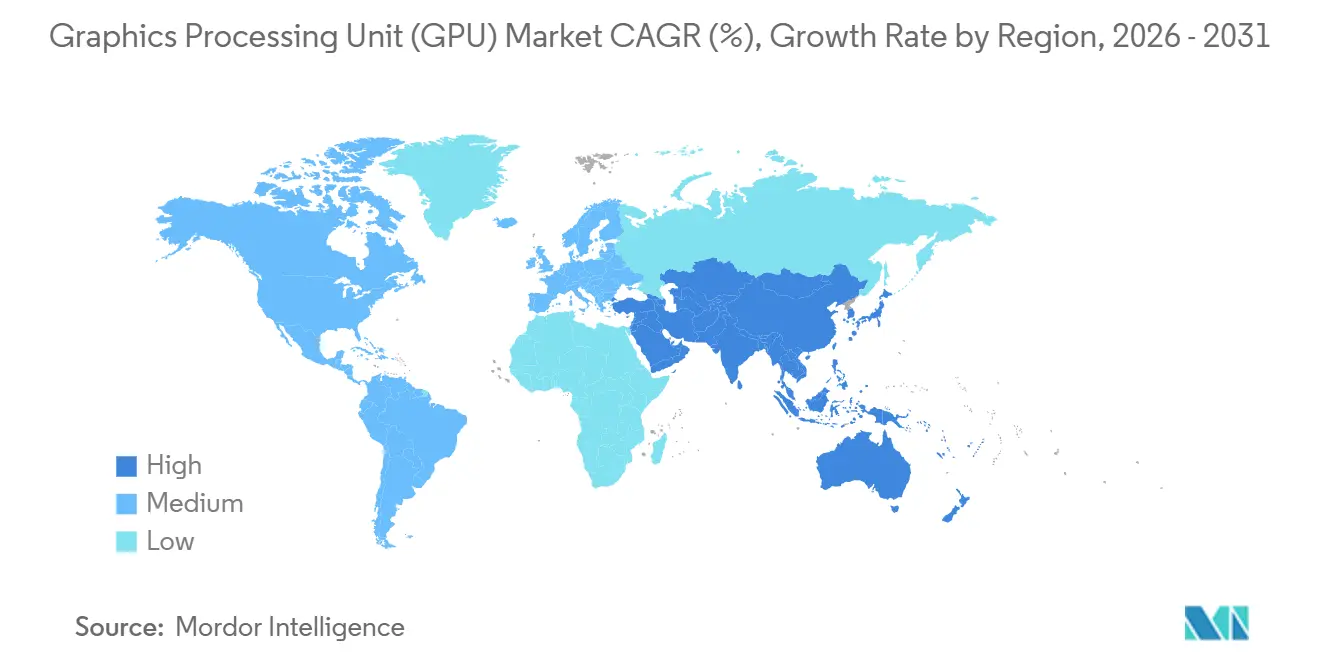

- Par géographie, l'Asie-Pacifique a détenu 43,16 % de la part de marché des GPU en 2025, et le marché régional des GPU devrait se développer à un CAGR de 15,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Unités de Traitement Graphique (GPU)

Analyse de l'Impact des Facteurs Moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des Clusters d'Entraînement et d'Inférence IA Hyperscale | +3.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Approvisionnement en Usines IA d'Entreprise et en Calcul Souverain | +2.7% | Mondial, avec un leadership précoce au Moyen-Orient, en Europe et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Cycle de Mise à Niveau de l'IA Périphérique dans les PC et Appareils Mobiles | +1.9% | Mondial, porté par les marchés OEM d'Asie-Pacifique et les parcs d'entreprises nord-américains | Moyen terme (2-4 ans) |

| Augmentation du Contenu de Calcul ADAS et en Cabine par Véhicule | +1.4% | Mondial, ancré en Europe, en Chine et en Amérique du Nord | Long terme (≥ 4 ans) |

| Feuilles de Route GPU à Base de Chiplets Améliorant le Rendement et la Mise à l'Échelle des Produits | +1.1% | Mondial, avec une concentration des fonderies à Taïwan et en Corée du Sud | Moyen terme (2-4 ans) |

| GPU en tant que Service Élargissant l'Accès au-delà des Hyperscalers | +0.9% | Mondial, avec l'adoption la plus rapide en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Clusters d'Entraînement et d'Inférence IA Hyperscale

Le marché des GPU est poussé à la hausse par un passage d'un entraînement périodique de modèles à des opérations d'usine IA permanentes qui maintiennent les clusters actifs à travers l'entraînement, le post-entraînement et l'inférence. Amazon, Google, Meta et Microsoft ont confirmé des dépenses en capital combinées pour 2026 de 725 milliards USD, en hausse par rapport à 410 milliards USD en 2025, et la majeure partie de cette augmentation était dirigée vers l'infrastructure IA, où les GPU restent le principal poste de coût matériel. Les résultats côté offre ont pointé vers le même schéma, les revenus du centre de données de NVIDIA ayant atteint 75,2 milliards USD au T1 de l'exercice 2027, tandis que les revenus de calcul ont atteint 60,4 milliards USD et les revenus réseau ont progressé à 14,8 milliards USD. Le marché des GPU s'étend donc pour répondre à la fois à la demande de calcul et de réseau, car les usines IA plus grandes nécessitent des structures d'interconnexion denses et des accélérateurs. NVIDIA a également indiqué que les hyperscalers ne représentaient que la moitié de ses revenus de centres de données, ce qui indique que la demande s'était élargie aux spécialistes du cloud, aux déploiements d'entreprise et aux programmes souverains. Cela est important pour le marché des GPU car cela réduit la dépendance à un seul groupe d'acheteurs et rend la demande actuelle plus durable qu'un cycle hyperscaler étroit.

Approvisionnement en Usines IA d'Entreprise et en Calcul Souverain

Le marché des GPU a bénéficié d'un flux de demande supplémentaire, car les programmes de calcul nationaux et les usines IA d'entreprise ont commencé à traiter les clusters GPU comme une infrastructure stratégique plutôt que comme une capacité technologique optionnelle. Les achats au Moyen-Orient et en Europe ont ajouté une couche de clients distincte en dehors du canal hyperscaler traditionnel, élargissant la répartition géographique des achats de GPU haut de gamme. La loi européenne sur l'IA et les règles plus strictes en matière de résidence des données dans les secteurs réglementés ont également poussé davantage de calcul à rester dans les frontières nationales, faisant de l'approvisionnement local en accélérateurs une question de conformité autant qu'une décision de performance. Cela a modifié le comportement des prix, car les acheteurs souverains opéraient souvent en dehors des cadres de volume des hyperscalers et absorbaient l'offre à des prix catalogue ou au-dessus. Le marché des GPU est également devenu plus difficile d'accès pour les entreprises grand public, car les files d'attente d'allocation pour les accélérateurs haut de gamme sont restées longues même si l'accès au cloud s'est élargi. En conséquence, la demande souveraine et des entreprises réglementées renforce la visibilité prospective du marché tout en resserrant l'équilibre de l'offre pour les petits acheteurs.

Cycle de Mise à Niveau de l'IA Périphérique dans les PC et Appareils Mobiles

Le marché des GPU est également soutenu par le mouvement vers les PC IA et les appareils mobiles plus performants, où l'inférence sur l'appareil est devenue une exigence pratique plutôt qu'un test de fonctionnalité. AMD a lancé la série Ryzen AI 400 au CES 2026 avec jusqu'à 60 TOPS de calcul NPU et des graphiques intégrés Radeon 800M Series, et les systèmes d'Acer, ASUS, Dell, HP, GIGABYTE et Lenovo ont atteint la disponibilité commerciale au T1 2026. AMD a également introduit la plateforme développeur Ryzen AI Halo, offrant jusqu'à 60 TFLOPS de performances graphiques RDNA 3.5 et 128 Go de mémoire unifiée, étendant les capacités IA locales aux systèmes professionnels et de développement.[1]AMD, "AMD Élargit son Leadership en IA sur les Clients, les Graphiques et les Logiciels avec de Nouvelles Annonces Ryzen, Ryzen AI et AMD ROCm au CES 2026," Salle de Presse AMD, amd.com La documentation 2026 de la série M d'Apple a montré une nouvelle augmentation de la capacité d'inférence de modèles locaux, soutenant le mouvement plus large vers des appareils clients capables de gérer des charges de travail IA plus importantes sans dépendance constante au cloud. Le marché des GPU bénéficie de ce cycle car les graphiques intégrés, la bande passante mémoire locale et l'accélération IA sont désormais évalués ensemble dans les décisions de renouvellement des PC commerciaux. Moins de 10 % des nouvelles ventes de PC répondaient au seuil de 40 TOPS des PC IA en 2025, de sorte que la vague de lancement de 2026 a créé une piste considérable pour que la demande de GPU côté client s'élargisse au fil du temps.

Augmentation du Contenu de Calcul ADAS et en Cabine par Véhicule

Le marché des GPU dispose également d'une trajectoire de croissance à long cycle dans les véhicules, à mesure que la perception ADAS, la fusion de capteurs et le rendu de cockpit migrent vers des plateformes de calcul centralisées. La plateforme DRIVE Thor de NVIDIA était positionnée à 2 000 TOPS pour les applications de niveau 4, ce qui a montré comment les conceptions automobiles évoluent vers une densité de calcul beaucoup plus élevée par véhicule. La consolidation des charges de travail ADAS et de cockpit sur des processeurs moins nombreux mais plus performants augmente le contenu en semi-conducteurs par plateforme et soutient une demande soutenue de GPU à travers les générations de modèles. Ce même changement favorise également les fournisseurs disposant de logiciels et de capacités de sécurité validés pour l'automobile, car les gains de conception dépendent autant de la conformité que des performances brutes. Les réglementations liées aux véhicules définis par logiciel et à la sécurité des véhicules renforcent cette direction en augmentant le besoin d'inférence en temps réel continue dans les flottes de production. Sur le marché des GPU, cela signifie que les revenus automobiles croissent plus lentement que les revenus des centres de données, mais que la croissance du contenu par véhicule devient structurellement plus forte.

Analyse de l'Impact des Facteurs Limitants*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles à l'Exportation et Volatilité des Droits de Douane | -2.3% | Mondial, concentré dans les corridors commerciaux bilatéraux États-Unis-Chine | Court terme (≤ 2 ans) |

| Prix de Vente Moyens Élevés des GPU et Mémoires Ralentissant l'Adoption Grand Public | -1.8% | Mondial, impact le plus sévère sur les marchés émergents et les segments PME | Moyen terme (2 à 4 ans) |

| Biais d'Allocation HBM et CoWoS vers les Racks IA | -1.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Retards de Raccordement au Réseau pour les Campus GPU à Haute Densité | -1.0% | Amérique du Nord et Europe, avec une pression précoce en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôles à l'Exportation et Volatilité des Droits de Douane

Le marché des GPU fait face à une contrainte directe liée aux contrôles à l'exportation et aux changements tarifaires qui affectent les marchés où les accélérateurs avancés peuvent être vendus et la manière dont les chaînes d'approvisionnement sont planifiées. Le cadre de licences américain de janvier 2026 a modifié la manière dont les expéditions de H200 et MI325X vers la Chine étaient examinées et a ajouté des conditions plus strictes concernant le volume, la vérification et les contrôles d'utilisation finale. Des rapports de mai 2026 ont montré que les États-Unis avaient autorisé 10 entreprises chinoises à acheter des GPU H200 de NVIDIA, mais les livraisons n'avaient pas encore eu lieu, car Pékin avait découragé les achats après l'octroi des approbations. NVIDIA a ensuite exclu les revenus de calcul des centres de données en Chine de ses prévisions prospectives, indiquant que l'effet réglementaire était déjà devenu commercial.[2]NVIDIA Corporation, "Commentaire du Directeur Financier pour le Premier Trimestre de l'Exercice 2027," Commission américaine des valeurs mobilières et des changes, sec.gov Le marché des GPU perd donc une partie de sa demande accessible dans l'une des plus grandes régions d'achat au monde, au moment même où les fournisseurs chinois locaux gagnent plus de place pour se commercialiser. Les frictions à l'exportation ajoutent également une incertitude de planification pour les fournisseurs, les fournisseurs de cloud et les clients, car les décisions d'approvisionnement dépendent désormais autant du calendrier politique que du calendrier produit.

Prix de Vente Moyens Élevés des GPU et Mémoires Ralentissant l'Adoption Grand Public

Le marché des unités de traitement graphique (GPU) est également contraint par les prix élevés des accélérateurs, des mémoires et des emballages avancés, ce qui limite le nombre d'organisations pouvant passer de l'expérimentation IA au déploiement matériel direct. Les grands acheteurs ont encore pu dépenser à travers ce cycle de prix, mais chaque dollar de budget d'investissement achetait moins de calcul physique qu'aux niveaux de coûts des composants antérieurs. Cela a eu le plus grand impact sur les entreprises grand public, les opérateurs de cloud régionaux et les clients des marchés émergents qui ne disposent pas des bilans hyperscale ou du soutien souverain. La mémoire haut de gamme et l'emballage sont restés un problème majeur, car les accélérateurs de pointe dépendent d'un approvisionnement limité en HBM dense et d'une capacité d'emballage avancée rare. Cette structure de coûts a soutenu la croissance des revenus des fournisseurs, mais elle a également ralenti le rythme auquel le marché des GPU pouvait s'élargir à une base installée plus large. Le résultat a été un marché divisé dans lequel les acheteurs de premier rang ont continué à commander à grande échelle tandis que les clients plus petits s'appuyaient davantage sur la capacité louée et retardaient les achats directs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de GPU : les accélérateurs discrets dépassent les cœurs intégrés

Les GPU discrets ont représenté 63,84 % de la part de marché des GPU en 2025, et ce segment devrait se développer à un CAGR de 15,78 % jusqu'en 2031. L'avance du segment reflétait l'adéquation entre la mémoire dédiée, la haute bande passante et les charges de travail IA intensives que les ressources système partagées ne peuvent pas égaler au sommet. La génération Blackwell de NVIDIA a fortement augmenté la mémoire sur boîtier, le B200 embarquant 192 Go de HBM3e contre 80 Go sur le H100, soulignant à quelle vitesse les exigences en mémoire ont augmenté au cours d'un seul cycle de produit. NVIDIA a également utilisé une conception à double puce connectée via NV-HBI à 10 To/s, démontrant comment les conceptions discrètes haut de gamme dépassent les limites monolithiques pour maintenir la densité de calcul.[3]NVIDIA Corporation, "NVIDIA Lance la Prochaine Génération d'IA avec Rubin - Six Nouvelles Puces, Un Superordinateur IA Incroyable," Salle de Presse NVIDIA, nvidianews.nvidia.com Le marché des GPU a continué à favoriser les produits discrets pour l'entraînement et l'inférence par lots importants, car ces charges de travail restent contraintes par la bande passante mémoire et la capacité d'accélération locale.

Les GPU intégrés se sont sensiblement améliorés en 2026, ce qui a élargi leur rôle dans les systèmes IA clients et les configurations d'inférence à moindre coût. La série Ryzen AI 400 d'AMD a combiné jusqu'à 60 TOPS de calcul NPU avec des graphiques intégrés Radeon 800M Series, et la plateforme Ryzen AI Halo a étendu ce modèle avec une capacité graphique plus forte et de grands pools de mémoire unifiée. Ces progrès ont rendu l'inférence locale plus pratique pour les ordinateurs portables professionnels, les systèmes de développement et les appareils de classe station de travail qui nécessitent des coûts plus faibles et des enveloppes d'alimentation plus strictes. Même ainsi, l'industrie des GPU s'appuie toujours sur des produits discrets pour l'entraînement de pointe et l'inférence à haut débit, car les plateformes de mémoire unifiée n'égalent pas encore la bande passante des accélérateurs à base de HBM. Le marché des unités de traitement graphique (GPU) devrait donc continuer à voir les produits intégrés gagner en pertinence en périphérie, tandis que les produits discrets maintiennent la frontière des performances et la majeure partie du pool de profits.

Par application d'appareil : les centres de données éclipsent les segments grand public

Les serveurs et accélérateurs de centres de données ont représenté 33,51 % de la taille du marché des GPU en 2025, et ce segment devrait se développer à un CAGR de 16,59 % jusqu'en 2031. Cette position est venue du passage vers les usines IA, où les clusters d'entraînement, de post-entraînement et d'inférence fonctionnent désormais comme des actifs d'infrastructure à longue durée plutôt que comme des systèmes de recherche occasionnels. Les résultats du T1 de l'exercice 2027 de NVIDIA ont montré l'ampleur de cette demande, avec des revenus de centres de données de 75,2 milliards USD, des revenus de calcul de 60,4 milliards USD et des revenus réseau de 14,8 milliards USD. Le marché des GPU a donc bénéficié non seulement des expéditions d'accélérateurs, mais aussi de la plateforme serveur plus large qui reliait les nœuds de calcul, les structures et l'accélération du stockage. Ce groupe d'applications devrait rester le plus grand centre de demande, à mesure que les hyperscalers, les fournisseurs de cloud IA, les entreprises et les acheteurs souverains étendent leurs déploiements.

Les PC et stations de travail sont restés importants car les cycles de renouvellement IA ont commencé à stimuler la demande de graphiques locaux plus performants et de traitement IA mixte. Le lancement d'AMD au CES 2026 a mis des systèmes clients capables d'IA dans une circulation commerciale plus large, tandis que la documentation 2026 d'Apple a montré des gains continus dans l'inférence locale sur les systèmes de la série M. Les appareils mobiles et les tablettes ont également évolué vers une IA sur l'appareil plus forte, tandis que les consoles de jeux et les appareils portables sont restés une partie stable mais à croissance plus lente du marché des GPU. L'automobile et l'ADAS se sont distingués pour la croissance du contenu à long terme, car le calcul centralisé des véhicules entraîne des exigences de processeur plus élevées pour la perception, les fonctions de cockpit et l'inférence en temps réel. Les autres appareils embarqués et périphériques ont ajouté une base installée plus large à mesure que la robotique, les systèmes industriels et les terminaux d'inférence de vente au détail ont adopté des modules GPU dédiés pour le traitement local.

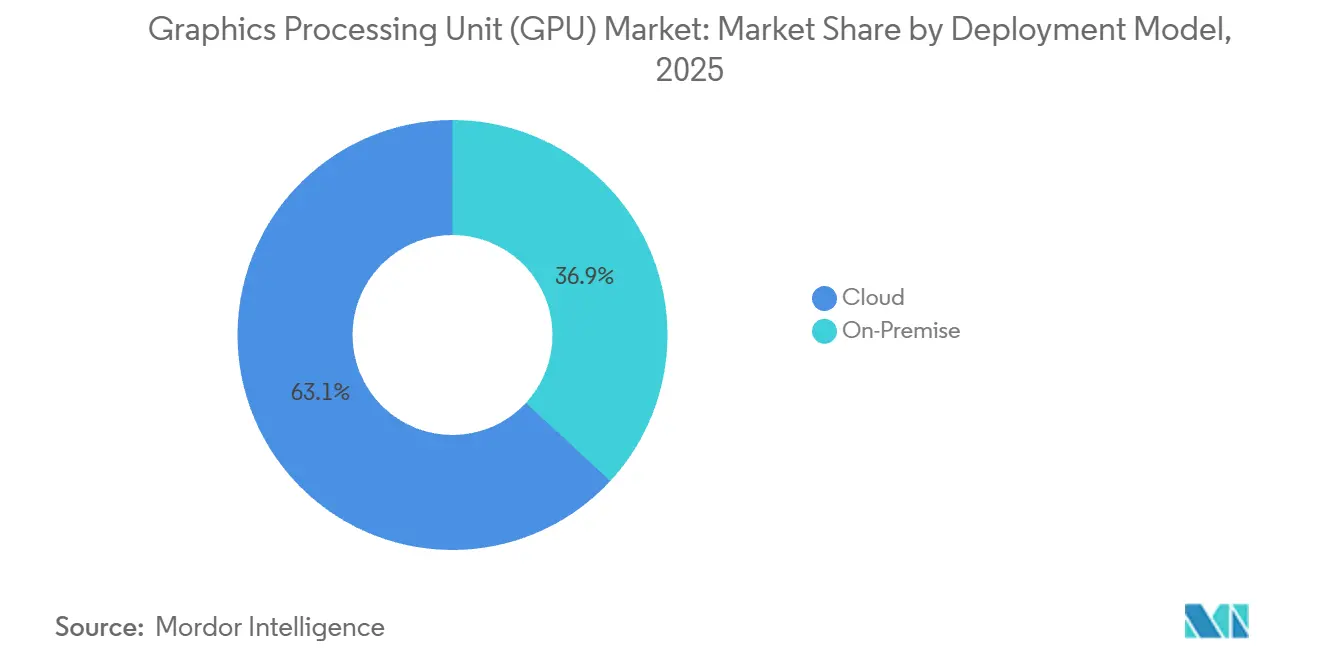

Par modèle de déploiement : la domination du cloud reflète l'aversion aux dépenses d'investissement

Les déploiements cloud ont capturé 63,12 % de la part de marché des GPU en 2025 et devraient progresser à un TCAC de 26,12 % alors que les organisations préfèrent de plus en plus les modèles de paiement à l'utilisation. Les instances AWS P5e équipées de GPU H200 coûtent 98,32 USD par heure et soutiennent les tâches d'entraînement à grande échelle. Google Cloud, Microsoft Azure et Oracle Cloud emboîtent le pas avec des offres basées sur H100 et MI300X qui réduisent les délais de démarrage des projets d'IA.

Les clusters sur site restent essentiels lorsque la résidence des données ou les longs cycles d'entraînement entraînent un coût total inférieur à la location cloud. JPMorgan a installé un cluster de 1 024 GPU pour éviter les frais de sortie. L'orchestration hybride permet aux entreprises de basculer vers le cloud lors des pics, établissant un équilibre entre flexibilité et budget au sein du marché des GPU.

Par architecture d'ensemble d'instructions : Arm gagne du terrain dans les segments à contraintes énergétiques

Les GPU basés sur Arm contrôlaient 46,37 % de la part de marché des GPU en 2025 et devraient se développer à un TCAC de 26,15 % jusqu'en 2031. La domination des smartphones et la transition Mac d'Apple alimentent les volumes, tandis que les serveurs AWS Graviton4 associent des CPU Arm à des GPU discrets pour les tâches d'inférence.

Les CPU x86-64 ancrent encore les clusters d'entraînement en raison du verrouillage CUDA et du support AVX-512. Le MI300A d'AMD combine des cœurs CPU Zen 4 avec des GPU CDNA 3 sur un seul boîtier, servant les systèmes exascale. RISC-V reste une technologie de niche mais se développe dans le milieu académique, où les ensembles d'instructions ouverts permettent la personnalisation.

Analyse géographique

L'Asie-Pacifique a détenu 43,16 % des revenus mondiaux en 2025, et le marché régional des GPU devrait se développer à un CAGR de 15,37 % jusqu'en 2031. La région a été en tête car elle combinait une demande finale majeure avec des positions critiques dans la chaîne d'approvisionnement en mémoire, en emballage et en fabrication de systèmes. La Chine est restée centrale pour le marché des GPU, les fournisseurs nationaux ayant accéléré la commercialisation sous une dynamique d'approvisionnement local plus forte. Biren et Iluvatar CoreX ont tous deux signalé une croissance des revenus à trois chiffres en 2025, reflétant le soutien croissant de la demande chinoise aux fournisseurs locaux dans un environnement d'exportation plus strict. La Corée du Sud est restée vitale car Samsung et SK Hynix fournissent les empilements HBM qui sous-tendent les performances des accélérateurs de pointe, tandis que le Japon a ajouté de la demande grâce aux centres de données hyperscale et à l'adoption des jumeaux numériques industriels.

L'Amérique du Nord est restée le deuxième plus grand centre du marché des GPU car elle abrite les plus grands acheteurs hyperscale et l'autorité d'achat principale pour les déploiements mondiaux de clusters IA. Amazon, Google, Meta et Microsoft ont ensemble planifié 725 milliards USD de dépenses en capital pour 2026, et ce profil de dépenses a maintenu les États-Unis au centre de l'approvisionnement en accélérateurs. L'Amérique du Nord a également façonné le marché mondial à travers la politique, car le cadre américain de contrôle des exportations a directement affecté les marchés étrangers que les fournisseurs avancés de GPU pouvaient desservir. L'ajout d'initiatives de calcul souverain au Canada a élargi le profil de demande de la région au-delà des hyperscalers privés et a soutenu l'idée que les achats du secteur public compteraient davantage au fil du temps. La région a donc influencé à la fois les côtés de la demande et de l'offre du marché des GPU plus que toute autre géographie.

Le marché des GPU en Europe a progressé à mesure que la conformité, la souveraineté numérique et l'adoption de l'IA dans les secteurs réglementés ont poussé l'investissement local en calcul dans une phase plus structurée. Le Moyen-Orient et l'Afrique sont devenus plus importants car les programmes souverains du Golfe ont commencé à commander des clusters haut de gamme à une échelle qui dépassait ce que la taille de la population seule suggérerait. L'Amérique du Sud est restée plus tôt dans son cycle de développement, le Brésil servant de base principale pour la croissance de la colocation et la demande IA dans les services financiers. À travers l'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud, le marché des GPU s'est développé davantage par besoin stratégique et alignement politique que par pure demande des consommateurs, rendant les schémas de croissance régionaux plus diversifiés que dans les cycles précédents.

Paysage concurrentiel

Le marché des GPU est resté très concentré au niveau de la couche d'architecture de plateforme, même si la concurrence dans les graphiques clients, le calcul automobile et les IP embarquées était plus large. NVIDIA est resté en tête en combinant l'échelle matérielle avec CUDA, NVLink et des actifs logiciels d'inférence qui rendaient la migration plus difficile une fois que les charges de travail étaient déjà en production. Les résultats du T1 de l'exercice 2027 ont renforcé cette position, NVIDIA ayant déclaré 75,2 milliards USD de revenus de centres de données et une forte croissance à la fois dans le calcul et le réseau liés à l'adoption de Blackwell et des structures. Cela signifiait que le marché des unités de traitement graphique (GPU) n'était pas façonné uniquement par les performances des puces, car la profondeur de l'écosystème et l'architecture système déployable étaient devenues tout aussi importantes. Cette combinaison a maintenu une pression concurrentielle élevée tout en maintenant le leadership concentré.

AMD est resté le challenger à grande échelle le plus clair en élargissant son portefeuille logiciel ROCm et en poussant plus agressivement dans les systèmes IA à travers les catégories clients et centres de données. AMD a indiqué que le support ROCm 7.2 avait doublé sur ses gammes de produits Ryzen et Radeon en 2025, et que les téléchargements avaient décuplé d'une année sur l'autre, démontrant des progrès clairs dans la réduction des frictions logicielles pour les développeurs. Un autre mouvement stratégique est venu de son cycle de lancement client 2026, qui a poussé les PC IA dans des canaux OEM plus larges et renforcé sa présence dans les graphiques intégrés et le calcul IA local. Intel est également resté actif dans l'inférence IA pour stations de travail avec les lancements Arc Pro B60 et B50 en 2025, l'aidant à maintenir sa pertinence dans les graphiques professionnels plutôt que dans l'infrastructure d'entraînement haut de gamme.[4]Intel Corporation, "Computex 2025, Intel Dévoile de Nouveaux GPU pour l'IA et les Stations de Travail," Communiqués de Presse d'Intel Corporation, intc.com

Les challengers chinois ont ajouté une autre couche concurrentielle à mesure que Biren, Moore Threads, MetaX et Iluvatar CoreX ont progressé davantage dans la commercialisation et le financement sur les marchés publics. Les introductions en bourse regroupées fin 2025 et début 2026 ont signalé que les investisseurs locaux et les programmes d'approvisionnement soutenaient une pile alternative nationale en réponse à des contrôles à l'exportation plus stricts. Le marché des GPU avait donc un leader mondial dominant, un défi de deuxième rang se renforçant, et un ensemble de challengers régionaux de plus en plus soutenus par des politiques en Chine. L'accès à l'emballage, la maturité logicielle et le contrôle de l'écosystème sont restés les principaux filtres concurrentiels, c'est pourquoi le leadership a changé plus lentement que les titres des lancements de produits pourraient le suggérer.

Leaders du secteur des unités de traitement graphique (GPU)

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Apple Inc.

Qualcomm Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : NVIDIA a annoncé des résultats records pour le T1 de l'exercice 2027, trimestre clos le 26 avril 2026, avec un chiffre d'affaires total de 81,6 milliards USD, en hausse de 85 % d'une année sur l'autre, des revenus de centres de données de 75,2 milliards USD, en hausse de 92 % d'une année sur l'autre, des revenus de calcul de centres de données de 60,4 milliards USD, en hausse de 77 %, et des revenus réseau de centres de données de 14,8 milliards USD, en hausse de 199 %.

- Mai 2026 : Le Département du Commerce américain a autorisé 10 entreprises chinoises, dont Alibaba, Tencent, ByteDance et JD.com, à acheter des GPU NVIDIA H200 dans le cadre du régime de licences BIS de janvier 2026, chaque acheteur approuvé étant autorisé à acquérir jusqu'à 75 000 puces.

- Mars 2026 : Le CPU Vera de NVIDIA, doté de 88 cœurs Olympus personnalisés, d'une compatibilité complète Armv9.2 et d'une connectivité NVLink-C2C, a été livré en main propre à Anthropic, OpenAI, SpaceXAI et Oracle Cloud Infrastructure.

- Janvier 2026 : NVIDIA a officiellement lancé la plateforme Rubin, comprenant six nouvelles puces : le CPU Vera, le GPU Rubin, 50 pétaflops de calcul NVFP4, le commutateur NVLink de sixième génération, 3,6 To/s par GPU, le SuperNIC ConnectX-9, le DPU BlueField-4 et le commutateur Ethernet Spectrum-6.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des unités de traitement graphique (GPU) comme le chiffre d'affaires mondial généré par la vente de circuits électroniques discrets, intégrés et hybrides, conçus pour accélérer les charges de travail à traitement parallèle sur les appareils grand public, les serveurs de centres de données, les systèmes ADAS automobiles et les systèmes edge.

Chaque unité doit être un GPU neuf, expédié en usine, soit soudé sur la carte, soit conditionné en tant que carte additionnelle ; les cartes reconditionnées, les mineurs ASIC et les accélérateurs FPGA sont exclus de cette définition. Exclusion du périmètre : les cartes reconditionnées, les ASIC purement dédiés aux applications d'IA et les accélérateurs à base de FPGA ne sont pas couverts.

Aperçu de la segmentation

- Par type de GPU

- GPU discret

- GPU intégré

- Autres types de GPU

- Par application d'appareil

- Appareils mobiles et tablettes

- PC et stations de travail

- Serveurs et accélérateurs de centres de données

- Consoles de jeu et appareils portables

- Automobile / systèmes d'aide à la conduite avancés

- Autres appareils embarqués et en périphérie

- Par modèle de déploiement

- Sur site

- Cloud

- Par architecture d'ensemble d'instructions

- x86-64

- Arm

- RISC-V et OpenGPU

- Autres architectures d'ensemble d'instructions (Power, MIPS)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des concepteurs de GPU, des fabricants de cartes, des architectes d'infrastructure cloud, des chefs de produit OEM dans le domaine du gaming et des responsables de distribution régionale en Amérique du Nord, en Asie-Pacifique et en Europe. Leurs contributions sur les taux de rendement, les stocks des canaux de distribution, les taux d'adoption cloud et les feuilles de route ASP prospectives permettent aux analystes de Mordor de remettre en question les hypothèses de bureau et d'affiner les paramètres d'élasticité avant de finaliser le modèle.

Recherche documentaire

Nos analystes commencent par des ensembles de données publics qui cartographient la chaîne d'approvisionnement, tels que les exportations par code HS de l'United States International Trade Commission, les flux d'importation COMEXT d'Eurostat et les fichiers d'expédition électronique des douanes chinoises, qui révèlent ensemble les volumes d'expédition par classe d'appareils. Les notes de capacité en tranches de la Semiconductor Industry Association, les indices de prix du matériel informatique de l'OCDE et les tableaux de pénétration du haut débit de la Banque mondiale nous aident à cadrer les arcs de la demande et des prix. Les rapports 10-K des entreprises, les présentations aux investisseurs et les conférences téléphoniques sur les résultats complètent ces vues macroéconomiques, tandis que D&B Hoovers et Dow Jones Factiva nous fournissent des ventilations de chiffre d'affaires au niveau des entreprises qui affinent les ASP estimés. Cette constellation de sources ouvertes et payantes nous donne une première approche d'une grille volume-valeur équilibrée.

Les panoramas de brevets issus de Questel, les statistiques de production de l'IMTMA pour les lignes d'assemblage de cartes et les journaux de trafic des registres open data center valident en outre les plafonds de production et identifient les prochains goulets d'étranglement de l'offre. De nombreuses sources secondaires supplémentaires sont examinées ; les titres mentionnés ci-dessus illustrent notre base de références sans l'épuiser.

Dimensionnement du marché et prévisions

Une reconstruction descendante des expéditions d'appareils commence par les expéditions de PC, serveurs, téléphones mobiles, consoles et véhicules, puis applique des ratios d'adoption de GPU spécifiques à chaque segment et des prix de vente moyens. Les consolidations fournisseurs, les vérifications sélectives des canaux de distribution et les paires ASP × volume échantillonnées servent de tests de cohérence ascendants. Les variables clés comprennent les cycles de remplacement des PC gaming, la densité de GPU dans les serveurs hyperscale, les trajectoires des coûts de mémoire, les indices de rentabilité des cryptomonnaies et la croissance du revenu disponible régional. Les prévisions sont générées par régression multivariée combinée à une analyse de scénarios, capturant la volatilité dans les déploiements de serveurs IA et la demande de graphiques grand public. Les lacunes de données, fréquentes dans les cartes de consoles du circuit gris, sont comblées par des estimations à trois points convenues lors d'appels avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses d'anomalies, des vérifications de variance entre métriques et une révision par les pairs en deux étapes avant validation. Les rapports sont actualisés chaque année ; des vérifications intermédiaires sont déclenchées lorsque des événements significatifs (pannes de fonderies, lancements de nouvelles architectures ou fortes variations tarifaires) surviennent sur le marché. Un examen final par les analystes est effectué juste avant la livraison au client, garantissant que les clients reçoivent une base de référence à jour.

Pourquoi la base de référence GPU de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers d'appareils, des hypothèses d'ASP et des cadences de prévision différents.

Les principaux facteurs d'écart comprennent la question de savoir si les GPU mobiles sont comptabilisés à la valeur du silicium ou de l'appareil fini, la manière dont les rampes de demande des serveurs IA sont modélisées de façon agressive, et les points de conversion de devises utilisés. Mordor publie une année de base unifiée 2025 et actualise ses données annuellement, tandis que certains éditeurs intègrent des ratios d'adoption de GPU conservateurs ou ne font progresser leurs prévisions que tous les deux ans, ce qui crée un écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 82,68 Md USD (2025) | Mordor Intelligence | - |

| 77,39 Md USD (2024) | Global Consultancy A | GPU de téléphones mobiles exclus ; moyenne de change sur deux ans utilisée |

| 101,54 Md USD (2025) | Industry Publisher B | inclut les cartes reconditionnées ; suppose un taux d'adoption de GPU dans les serveurs IA de 45 % d'ici 2025 |

En résumé, la sélection rigoureuse du périmètre, le rythme d'actualisation annuel et les étapes de validation à double voie adoptés par les analystes de Mordor fournissent une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché des GPU ?

La taille du marché des GPU s'élève à 144,83 milliards USD en 2026 et devrait atteindre 296,34 milliards USD d'ici 2031, avec un CAGR de 15,39 % sur la période 2026-2031.

Quelle application génère le plus de revenus pour les GPU ?

Les serveurs et accélérateurs de centres de données ont été en tête avec 33,51 % des revenus en 2025 et devraient également afficher la croissance la plus rapide à 16,59 % jusqu'en 2031.

Pourquoi les hyperscalers sont-ils si importants pour la demande de GPU ?

Amazon, Google, Meta et Microsoft ont ensemble confirmé 725 milliards USD de dépenses en capital pour 2026, la majeure partie de l'augmentation étant liée à l'infrastructure IA où les GPU restent le principal poste de coût matériel.

Quel type d'intégration devrait dominer sur la période de prévision ?

Les GPU discrets ont représenté 63,84 % des revenus en 2025 et devraient croître à un CAGR de 15,78 %, soutenus par une capacité mémoire plus élevée, des besoins en bande passante et des charges de travail IA intensives.

Quelle région est en tête de la demande mondiale de GPU ?

L'Asie-Pacifique a détenu 43,16 % des revenus mondiaux en 2025 et reste la région dominante en raison de la dynamique d'approvisionnement domestique de la Chine, de la position de la Corée du Sud sur les HBM, et de l'expansion des centres de données au Japon et en Asie du Sud-Est.

Quels sont les principaux risques affectant l'adoption des GPU ?

Les contrôles à l'exportation, les changements tarifaires et les prix élevés des GPU et des mémoires sont les principales contraintes car ils limitent l'accès au marché, augmentent les coûts à destination et ralentissent les achats directs par les entreprises grand public.

Dernière mise à jour de la page le: