Taille et Part du Marché des GPU pour Stations de Travail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.21 Milliards de dollars |

| Taille du Marché (2031) | 12.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

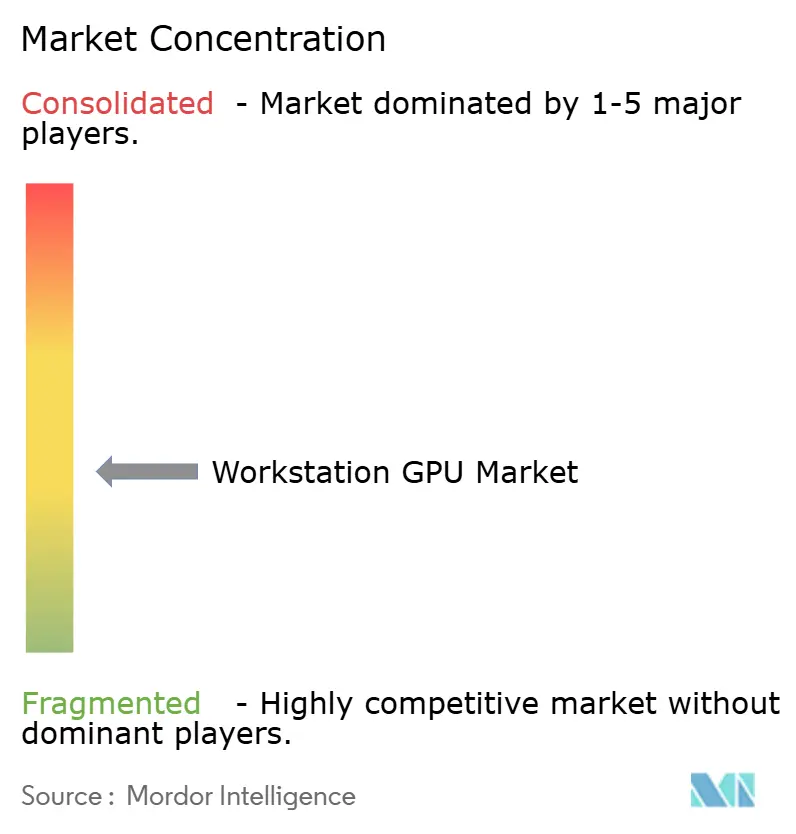

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des GPU pour Stations de Travail par Mordor Intelligence

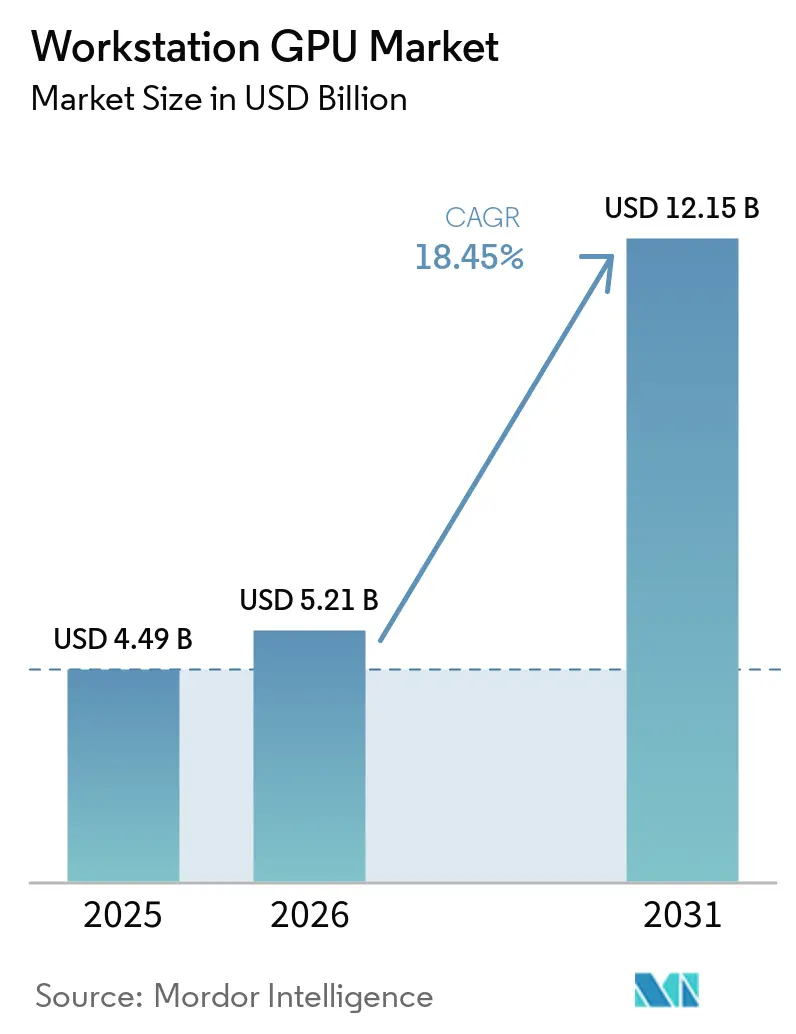

La taille du marché des GPU pour stations de travail était évaluée à 4,49 milliards USD en 2025 et devrait atteindre 12,15 milliards USD d'ici 2031, avec un CAGR de 18,45 % de 2026 à 2031. Le marché des GPU pour stations de travail est en cours de transformation sous l'effet d'un glissement marqué vers l'inférence d'IA locale, les entreprises recherchant une densité de calcul élevée pouvant rester proche de leurs données propriétaires et de leurs flux de travail réglementés. La demande augmente également parce que les utilisateurs professionnels attendent désormais d'une seule plateforme qu'elle gère la simulation, la conception, le rendu et l'inférence de modèles sans déplacer les charges de travail entre des systèmes distincts. Le marché des GPU pour stations de travail bénéficie également d'un cycle de renouvellement synchronisé des produits chez les principaux fournisseurs de puces et les fabricants de stations de travail, ce qui apporte davantage de performances, davantage de mémoire et un choix de plateformes plus large dans les cycles d'achat actuels. Dans le même temps, la tension sur l'approvisionnement en mémoire avancée et en composants d'encapsulation limite la part de cette demande pouvant être convertie en expéditions à court terme. La concurrence sur le marché des GPU pour stations de travail s'élargit donc à travers les écosystèmes logiciels, la profondeur des certifications, la stratégie tarifaire et la conception au niveau système, tandis que les opportunités les plus solides restent liées au développement d'IA sécurisé sur site, aux flux de travail de jumeaux numériques et aux systèmes de visualisation haut de gamme.

Points Clés du Rapport

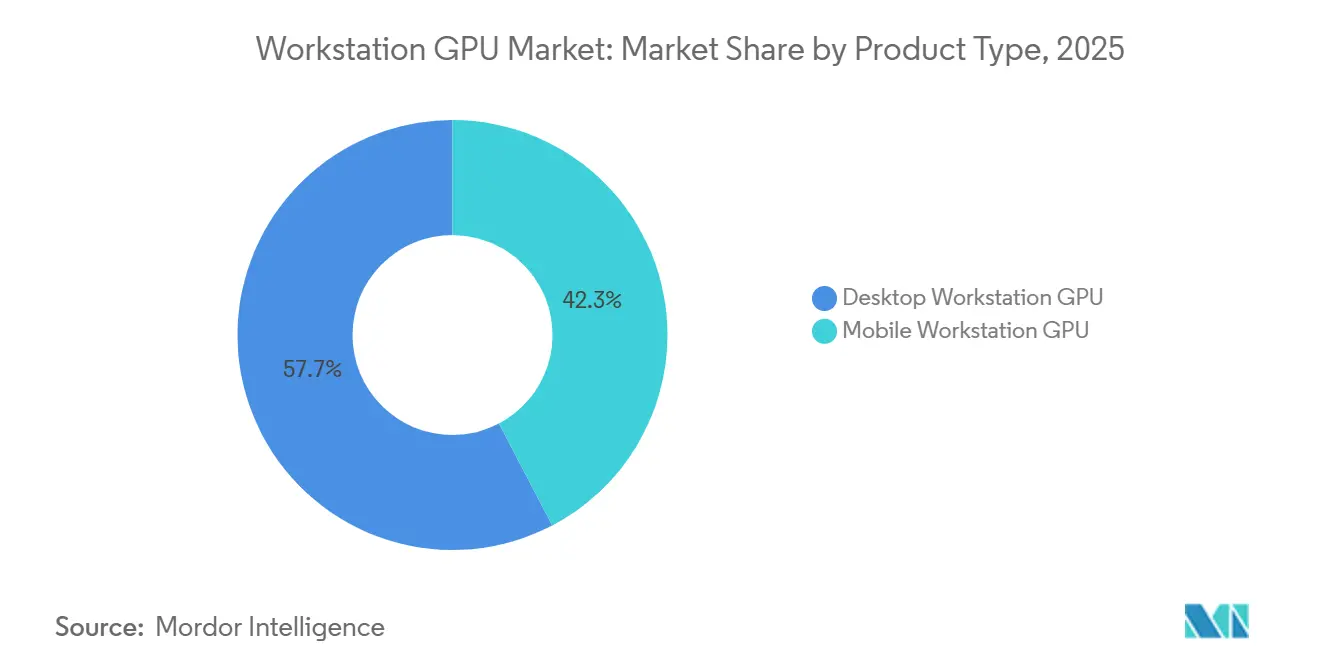

- Par type de produit, les GPU pour station de travail de bureau détenaient 57,68 % de la part du marché des GPU pour stations de travail en 2025, tandis que les GPU pour station de travail mobile devraient progresser à un CAGR de 19,63 % jusqu'en 2031.

- Par application, la CAO, la FAO et l'IAO représentaient 28,14 % du chiffre d'affaires en 2025, tandis que le développement de l'IA et la science des données devraient croître à un CAGR de 19,51 % jusqu'en 2031.

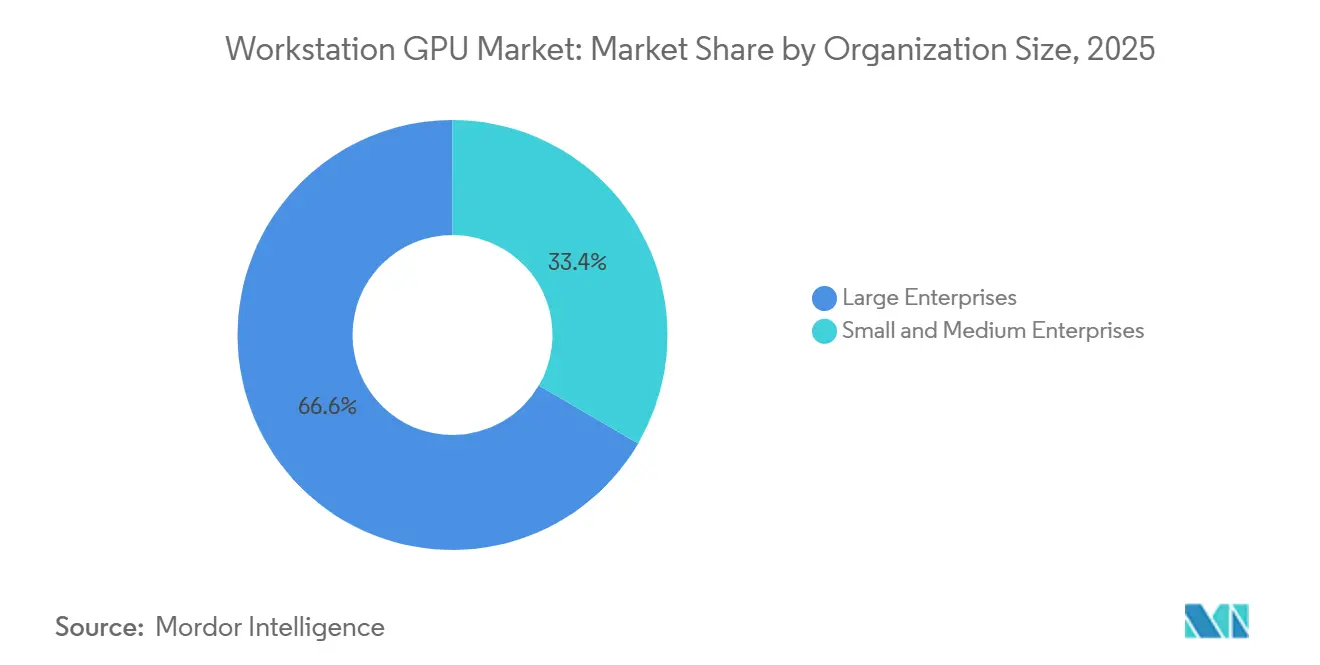

- Par taille d'organisation, les grandes entreprises détenaient 66,59 % du chiffre d'affaires en 2025, tandis que les petites et moyennes entreprises devraient progresser à un CAGR de 19,84 % jusqu'en 2031.

- Par secteur d'activité, l'architecture, l'ingénierie et la construction conservaient une part de 25,46 % en 2025, tandis que l'automobile et les transports devraient croître à un CAGR de 20,18 % jusqu'en 2031.

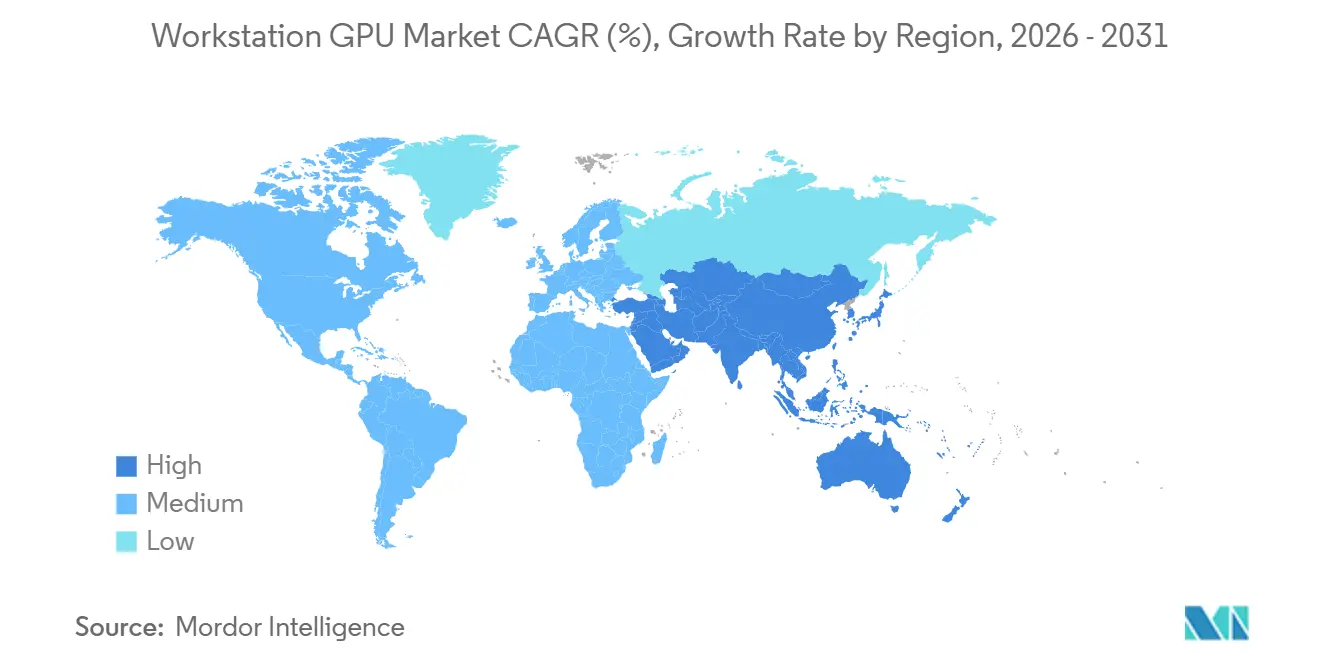

- Par géographie, l'Amérique du Nord détenait 36,53 % du marché des GPU pour stations de travail en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 20,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des GPU pour Stations de Travail

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'Inférence d'IA et des Flux de Travail de Modèles Locaux sur les Stations de Travail | +5.2% | Mondial, demande à court terme concentrée en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Augmentation des Charges de Travail de CAO, Simulation et Jumeaux Numériques dans les Équipes d'Ingénierie | +3.8% | Mondial, plus fort en Amérique du Nord, en Allemagne et dans les pôles de fabrication avancée de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande des Entreprises pour des Environnements de Développement d'IA Sécurisés sur Site | +3.1% | Amérique du Nord et Europe, avec des retombées vers les pôles financiers de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycle de Renouvellement des PC de Visualisation Professionnelle et de Création de Contenu | +2.5% | Amérique du Nord et Europe, avec une adoption précoce en Corée du Sud et au Japon | Court terme (≤ 2 ans) |

| Feuilles de Route sur les Chiplets et l'Encapsulation Avancée Améliorant la Densité de Performance des GPU Professionnels | +2.0% | Mondial, avec un leadership technologique centré dans les usines de semi-conducteurs de la région Asie-Pacifique | Long terme (≥ 4 ans) |

| Contrôles à l'Exportation et Localisation des Chaînes d'Approvisionnement Soutenant la Substitution Régionale des GPU | +1.5% | Chine, Inde, Corée du Sud, avec des retombées vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Inférence d'IA et des Flux de Travail de Modèles Locaux sur les Stations de Travail

Le marché des GPU pour stations de travail gagne en dynamisme grâce à la demande des entreprises pour l'inférence d'IA locale dans des environnements où le traitement en nuage est difficile à approuver ou à justifier. NVIDIA a présenté la gamme RTX PRO Blackwell en mars 2025, et l'édition phare pour station de travail offrait jusqu'à 4 000 AI TOPS et 96 Go de mémoire GDDR7 ECC, élevant l'exécution locale de modèles à une classe de performance bien supérieure.[1]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO arrive sur les stations de travail et les serveurs pour les concepteurs, développeurs, data scientists et créatifs afin de construire et collaborer avec l'IA agentique," GlobeNewswire, globenewswire.com Ce même lancement a élargi le marché des GPU pour stations de travail en intégrant le développement de l'IA, l'inférence de modèles, la visualisation et les flux de travail de contenu dans une seule plateforme professionnelle. AMD est également entré dans ce segment du marché des GPU pour stations de travail en juillet 2025 avec la Radeon AI PRO R9700, une carte professionnelle de 32 Go conçue pour les systèmes de stations de travail et la compatibilité ROCm 6.3. Ce schéma est important car les entreprises n'achètent plus uniquement de la vitesse de rendu ; elles achètent suffisamment de mémoire locale et de performances certifiées pour maintenir les travaux d'IA propriétaires à proximité de l'utilisateur. À mesure que cette exigence se répand, le marché des GPU pour stations de travail dépasse sa dépendance historique à la seule CAO et au rendu.

Augmentation des Charges de Travail de CAO, Simulation et Jumeaux Numériques dans les Équipes d'Ingénierie

Le marché des GPU pour stations de travail est également porté par des équipes d'ingénierie qui attendent désormais une simulation beaucoup plus rapide et une exécution de jumeaux numériques sur du matériel professionnel. NVIDIA a indiqué que les principaux éditeurs de logiciels IAO, notamment Ansys, Altair, Cadence, Siemens et Synopsys, ont obtenu jusqu'à 50 fois d'accélération avec Blackwell sur certaines charges de travail, modifiant ainsi l'économie de la simulation côté station de travail. Ce même communiqué a précisé que BMW et Volvo Cars utilisaient des jumeaux numériques accélérés par Blackwell, ce qui montre comment le marché des GPU pour stations de travail est désormais lié à la vitesse de développement des produits et à la validation de la conception, et pas seulement à la production visuelle. Springer Nature a également documenté une adoption plus large des jumeaux numériques dans les domaines de la conception, de la simulation, de la validation et de l'optimisation dans les environnements de fabrication intelligente, ce qui soutient la base de demande à long terme pour ces systèmes. Ce glissement relève le niveau de spécification minimum que les équipes d'ingénierie attendent d'un GPU professionnel, car elles ont désormais besoin de performances stables en simulation, visualisation et collaboration au sein d'un même flux de travail. En conséquence, le marché des GPU pour stations de travail tire davantage de valeur des piles logicielles d'ingénierie et moins de la seule accélération graphique.

Demande des Entreprises pour des Environnements de Développement d'IA Sécurisés sur Site

Le marché des GPU pour stations de travail bénéficie des efforts des entreprises pour maintenir le développement de l'IA au sein d'une infrastructure contrôlée. VMware a déclaré en octobre 2025 que VMware Private AI Foundation avec NVIDIA avait ajouté des capacités adaptées aux exigences gouvernementales, avec la cryptographie FIPS 140 activée par défaut sur les composants clés de VCF, soutenant les déploiements à haute assurance. HPE a également annoncé des innovations en matière d'IA Factory sécurisée avec NVIDIA pour l'adoption par les gouvernements et les entreprises, soulignant que le marché des GPU pour stations de travail est lié à des déploiements d'IA souverains et réglementés plus larges. Lenovo Press a ajouté un angle de coût direct en montrant que l'IA générative sur site peut atteindre la parité de coût avec le nuage en 12 à 18 mois pour les équipes à forte utilisation, rendant le déploiement local plus facile à défendre lors des révisions budgétaires. Cela signifie que le marché des GPU pour stations de travail est soutenu à la fois par la logique de conformité et par l'économie d'utilisation. Lorsque ces deux facteurs se renforcent mutuellement, les décisions d'achat deviennent moins sensibles aux fluctuations à court terme des prix du matériel. Cela rend le segment haut de gamme du marché des GPU pour stations de travail plus durable que la demande standard en PC d'entreprise.

Cycle de Renouvellement des PC de Visualisation Professionnelle et de Création de Contenu

Le marché des GPU pour stations de travail bénéficie également d'une rare fenêtre de renouvellement multi-fournisseurs. NVIDIA a renouvelé sa gamme professionnelle en 2025 avec des produits RTX PRO Blackwell pour bureau et mobile qui ont introduit des Tensor Cores de cinquième génération, le PCIe Gen 5 et des options de mémoire plus larges sur toute la gamme. Intel est entré dans le même cycle d'achat avec l'Arc Pro B70 en mars 2026, proposé à 949 USD avec 32 Go de GDDR6 ECC, offrant aux acheteurs sensibles au budget une nouvelle option certifiée. Lenovo a ensuite annoncé la ThinkStation P4 en mai 2026 avec des processeurs AMD Ryzen PRO 9000 et des GPU NVIDIA RTX PRO 6000 Blackwell, ce qui a témoigné de la confiance des fabricants de matériel dans le cycle de remplacement actuel des stations de travail. Ces lancements sont importants car ils concentrent les achats différés sur une période plus courte et donnent aux entreprises une raison de standardiser sur les plateformes de génération actuelle. Cet effet est particulièrement visible sur le marché des GPU pour stations de travail où la certification, la capacité mémoire et la compatibilité des flux de travail comptent davantage que le prix brut des composants.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Total de Possession Élevé pour les Stations de Travail GPU Professionnelles | -2.8% | Mondial, plus prononcé dans les segments PME et les marchés émergents | Moyen terme (2-4 ans) |

| Tension sur l'Approvisionnement en Mémoire Avancée et en Composants de Substrat | -2.5% | Mondial, avec des avantages d'allocation concentrés en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Contraintes d'Alimentation, Thermiques et de Facteur de Forme dans les Systèmes de Bureau et Mobiles | -1.6% | Mondial, plus aigu dans les déploiements de la région Asie-Pacifique à espace limité | Long terme (≥ 4 ans) |

| Complexité de la Certification des Pilotes et de la Compatibilité des Applications | -1.2% | Mondial, plus aigu pour les plateformes AMD et Intel entrant dans les secteurs de l'IAO et de l'imagerie médicale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé pour les Stations de Travail GPU Professionnelles

Le marché des GPU pour stations de travail se heurte encore à un obstacle d'adoption significatif, car les systèmes professionnels complets restent coûteux à acquérir et à maintenir. Le prix de détail du NVIDIA RTX PRO 6000 Blackwell Workstation Edition était proche de 8 500 USD en 2025, et les données indiquaient qu'une station de travail haut de gamme entièrement configurée pour l'IA ou la simulation dépassait souvent 20 000 USD par poste. Lenovo Press a également montré que le modèle économique de l'IA générative sur site dépend fortement du taux d'utilisation, ce qui signifie que les petites entreprises aux charges de travail irrégulières ont une fenêtre de retour sur investissement plus longue. Ce problème de coût va au-delà du GPU lui-même, car les entreprises ont également besoin d'une puissance CPU d'appoint, de mémoire, de stockage, de refroidissement, d'énergie, d'outils de sécurité et de temps de gestion. Cette combinaison ralentit l'adoption dans le bas du marché des GPU pour stations de travail, même lorsque le besoin technique est évident. Cela explique également pourquoi les grandes entreprises dominent encore le chiffre d'affaires tandis que les petites entreprises adoptent de manière plus sélective.

Tension sur l'Approvisionnement en Mémoire Avancée et en Composants de Substrat

Le marché des GPU pour stations de travail est également contraint par la disponibilité des composants, en particulier là où la mémoire haut de gamme et l'encapsulation avancée sont requises. Les données ont lié ce problème à la tension sur l'approvisionnement en HBM3E et en GDDR7 ainsi qu'à la capacité limitée d'encapsulation CoWoS, ce qui limite la rapidité avec laquelle les fournisseurs peuvent convertir la demande en unités expédiables. Cela est important car les acheteurs professionnels attendent souvent une capacité mémoire, une certification et des profils thermiques spécifiques, de sorte que la substitution n'est pas toujours aisée lorsque les cartes phares sont indisponibles. L'effet est visible sur les produits haut de gamme et les cartes professionnelles de milieu de gamme, car les deux catégories dépendent de flux de composants stables pour soutenir les déploiements en entreprise. En pratique, cela signifie que le marché des GPU pour stations de travail peut afficher des signaux de demande solides tout en enregistrant une conversion de chiffre d'affaires plus lente lorsque les allocations de composants restent tendues. Cela maintient également les délais de livraison et la planification des achats au cœur des décisions d'achat des entreprises en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Stations de Travail Mobiles Gagnent du Terrain dans les Équipes d'Ingénierie Distribuées

Les GPU pour station de travail de bureau représentaient 57,68 % de la taille du marché des GPU pour stations de travail en 2025, tandis que les GPU pour station de travail mobile devraient croître à un CAGR de 19,63 % jusqu'en 2031. Le segment bureau du marché des GPU pour stations de travail est resté plus important car les systèmes tour offrent encore plus de marge thermique, plus de capacité d'extension et un meilleur support pour les chemins de données PCIe Gen 5 à haute bande passante. Cela est important pour les utilisateurs de simulation, de jumeaux numériques et de visualisation avancée qui dépendent de la mise à l'échelle multi-GPU ou d'empreintes mémoire très importantes. La base installée reste également liée à des environnements d'ingénierie de longue date où la certification des postes de bureau et la standardisation des parcs comptent autant que la vitesse graphique maximale.

Les GPU pour station de travail mobile croissent plus rapidement car les équipes d'ingénierie et d'IA sont de plus en plus distribuées, tout en ayant encore besoin de matériel de qualité professionnelle prenant en charge les applications certifiées et l'inférence locale. NVIDIA a indiqué que sa gamme de GPU pour ordinateurs portables RTX PRO Blackwell montait jusqu'à 24 Go de GDDR7 et ajoutait des fonctionnalités d'efficacité Blackwell Max-Q, réduisant l'écart pratique entre les usages mobiles et de bureau dans de nombreux flux de travail professionnels. Les données ont également noté que les performances mobiles se rapprochent de 80 % à 90 % des équivalents de bureau pour plusieurs tâches d'inférence et de visualisation, ce qui modifie la façon dont les entreprises définissent les performances de terrain acceptables. La poussée de Lenovo sur les stations de travail en 2026 soutient davantage ce glissement, car les fabricants de matériel traitent la mobilité et la production de qualité station de travail comme faisant partie du même cycle de planification produit. En conséquence, le marché des GPU pour stations de travail devrait voir l'écart de parts entre les systèmes de bureau et mobiles se réduire au cours de la période de prévision.

Par Application : Le Développement de l'IA Définit le Prochain Vecteur de Croissance dans la Demande de GPU Professionnels

La CAO, la FAO et l'IAO détenaient 28,14 % de la taille du marché des GPU pour stations de travail en 2025, tandis que le développement de l'IA et la science des données devraient progresser à un CAGR de 19,51 % jusqu'en 2031. La CAO, la FAO et l'IAO sont restées l'application pivot du marché des GPU pour stations de travail car la conception, l'analyse structurelle et la validation en ingénierie sont déjà intégrées dans les flux de travail des entreprises. Les données ont lié ce leadership à l'accélération des solveurs, au raffinement des maillages et aux fonctionnalités de simulation physique en temps réel au sein des principales plateformes logicielles commerciales. NVIDIA a également indiqué qu'Ansys, Siemens et Synopsys figuraient parmi les éditeurs de logiciels proposant des versions accélérées par CUDA-X sur du matériel de classe station de travail, ce qui renforce la raison pour laquelle cette application continue de stimuler la demande actuelle.

Le développement de l'IA et la science des données croissent plus rapidement car les entreprises souhaitent des systèmes dédiés pour l'affinage de modèles, l'optimisation de l'inférence et les flux de travail de récupération augmentée sans dépendre entièrement de clusters en nuage partagés. Ce changement élargit le marché des GPU pour stations de travail vers le développement d'IA privé, où la capacité mémoire, le stockage local sécurisé et la compatibilité logicielle comptent tous au niveau de la station de travail. D'autres applications portent encore une demande significative, notamment le rendu 3D et la visualisation ainsi que la production médiatique et la création de contenu, où le lancer de rayons et la production en temps réel restent essentiels pour les travaux clients. L'informatique scientifique et la simulation restent également stables grâce à la demande des laboratoires de recherche, des entreprises pharmaceutiques et des environnements de recherche publique, tandis que l'imagerie médicale et la visualisation en santé ajoutent une couche de demande plus spécialisée autour des outils d'imagerie et de planification sur site. Le résultat global est que le marché des GPU pour stations de travail soutient désormais de nombreux acheteurs qui souhaitent une seule plateforme pour l'IA et la visualisation au cours de la même session de travail, plutôt que des systèmes séparés pour chaque tâche.

Par Taille d'Organisation : Les Achats des Grandes Entreprises Ancrent le Marché Tandis que les PME Accélèrent

Les grandes entreprises détenaient 66,59 % de la part du marché des GPU pour stations de travail en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 19,84 % jusqu'en 2031. Les grandes entreprises ont dominé le marché des GPU pour stations de travail car elles peuvent absorber un coût élevé par poste et ont généralement besoin de parcs certifiés, d'un support garanti par les fournisseurs et d'une planification plus longue du renouvellement du matériel. Elles opèrent également à une échelle où le développement d'IA local sécurisé, l'ingénierie numérique et la production de contenu justifient des normes matérielles haut de gamme pour de nombreux utilisateurs. Cela maintient les achats des entreprises au cœur du chiffre d'affaires actuel, même si d'autres groupes d'acheteurs deviennent plus actifs.

Les petites et moyennes entreprises croissent plus rapidement car des produits professionnels à moindre coût élargissent l'accès au marché des GPU pour stations de travail. Intel a lancé l'Arc Pro B70 en mars 2026 à 949 USD, tandis qu'AMD a continué à positionner les GPU d'IA prêts pour les stations de travail comme des points d'entrée plus accessibles pour les utilisateurs professionnels. Lenovo Press a également montré que l'économie de l'IA locale s'améliore rapidement lorsque l'utilisation est régulière, ce qui aide à expliquer pourquoi les équipes du marché intermédiaire reconsidèrent la possession de stations de travail plutôt que de recourir par défaut à la capacité en nuage louée. AMD et Nutanix ont ajouté une autre dimension en février 2026 grâce à un partenariat stratégique et un investissement de 150 millions USD lié aux plateformes d'IA d'entreprise, ce qui indique une poussée commerciale plus forte vers ces acheteurs.[2]Advanced Micro Devices, Inc. et Nutanix, "AMD et Nutanix annoncent un partenariat stratégique pour faire progresser une plateforme ouverte et évolutive pour l'IA d'entreprise," GlobeNewswire, globenewswire.com Cela signifie que le marché des GPU pour stations de travail devrait conserver sa base de chiffre d'affaires en entreprise tout en ajoutant davantage de volume incrémental provenant des organisations plus petites.

Par Secteur d'Activité : Les Pipelines de Jumeaux Numériques Automobiles Établissent la Norme de Demande Haut de Gamme

L'architecture, l'ingénierie et la construction conservaient une part de 25,46 % en 2025, tandis que l'automobile et les transports devraient croître à un CAGR de 20,18 % jusqu'en 2031. L'architecture, l'ingénierie et la construction ont dominé le marché des GPU pour stations de travail car l'expansion de la BIM, le rendu visuel, l'analyse structurelle et les travaux de jumeaux numériques à l'échelle urbaine maintiennent une forte demande de GPU professionnels dans les entreprises de différentes tailles. Ces flux de travail dépendent de performances prévisibles et d'une certification logicielle stable, ce qui favorise le déploiement de stations de travail professionnelles par rapport au matériel graphique générique. Le segment bénéficie également d'une demande récurrente plutôt que d'une expérimentation ponctuelle, ce qui explique sa large position en termes de chiffre d'affaires en 2025.

L'automobile et les transports croissent plus rapidement car les constructeurs de véhicules utilisent la conception virtuelle accélérée par GPU, la simulation de crash, la modélisation aérodynamique et les systèmes de revue immersifs à davantage de stades du développement. Le blog technique de NVIDIA a rapporté que Rivian utilisait des GPU RTX PRO 6000 Blackwell Workstation Edition pour des revues de conception de véhicules immersives avec un rendu photoréaliste en 4K, reflétant la norme haut de gamme établie dans ce secteur. Hyundai Motor Group a élargi son utilisation de l'infrastructure d'IA Blackwell et d'Omniverse Enterprise pour les jumeaux numériques d'usines fin 2025, amplifiant le glissement plus large des tests physiques vers des environnements virtuels connectés. La fabrication et la conception industrielle restent un autre secteur solide grâce à la simulation CNC, à la conception pour la fabrication additive et à la modélisation d'usines, tandis que les médias et le divertissement continuent de soutenir une demande constante pour le rendu et la composition. Ensemble, ces tendances montrent que le marché des GPU pour stations de travail est de plus en plus défini par des secteurs où la simulation, la visualisation et l'IA commencent à fusionner dans le même flux de production.

Analyse Géographique

L'Amérique du Nord détenait 36,53 % de la part du marché des GPU pour stations de travail en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 20,35 % jusqu'en 2031. L'Amérique du Nord a dominé le marché des GPU pour stations de travail car elle combine d'importants budgets technologiques avec une forte demande des contractants de défense, des organisations de sciences de la vie et des studios de production médiatique. Les acheteurs de la région accordent également une grande valeur aux plateformes certifiées, au calcul local sécurisé et au support stable en entreprise. HPE et NVIDIA ont renforcé cet environnement en 2025 avec une conception d'IA Factory pour le gouvernement visant le déploiement sécurisé de l'IA dans le secteur public et les environnements réglementés.[3]Hewlett Packard Enterprise, "HPE fait progresser l'adoption de l'IA par les gouvernements et les entreprises grâce à des innovations d'IA Factory sécurisée avec NVIDIA," BusinessWire, businesswire.com Le Canada et le Mexique contribuent également à travers des centres d'ingénierie automobile et des équipes de conception de chaînes d'approvisionnement qui s'alignent étroitement sur les normes américaines en matière de stations de travail.

L'Europe est restée le deuxième marché régional pour les stations de travail et les GPU, avec l'Allemagne, le Royaume-Uni et la France comme principaux centres de demande. L'Allemagne est restée centrale car les entreprises automobiles, aérospatiales et de machines industrielles continuent de dépendre de la simulation, des jumeaux numériques et des flux de travail de conception de précision qui nécessitent des capacités GPU professionnelles. Le travail de NVIDIA avec Siemens et d'autres partenaires IAO soutient cette configuration en apportant un calcul d'ingénierie plus rapide dans les environnements de production. Le Royaume-Uni et la France ajoutent une demande stable à travers les effets visuels, la production médiatique, la recherche scientifique et la modélisation computationnelle. L'Italie et le reste de la région contribuent à travers la conception de produits, l'architecture et la fabrication industrielle légère, ce qui maintient l'Europe à large base plutôt que concentrée sur un seul marché final.

L'Asie-Pacifique est la partie du marché des GPU pour stations de travail qui connaît la croissance la plus rapide car la Chine, l'Inde, le Japon et la Corée du Sud ajoutent tous de la demande à partir de points de départ différents. Les données ont lié l'élan de la Chine à la substitution domestique de GPU sous la pression des contrôles à l'exportation, tandis que l'OCDE a noté des efforts gouvernementaux plus larges pour construire des chaînes de valeur de semi-conducteurs plus résilientes. L'Inde ajoute une autre dimension à travers sa base de services de développement d'IA en expansion et sa poussée d'infrastructure autour du déploiement de GPU, ce qui soutient une demande adjacente pour le calcul professionnel local. Le Japon et la Corée du Sud continuent de s'appuyer sur des systèmes de classe station de travail pour l'EDA de semi-conducteurs, la conception de robots et l'ingénierie automobile. L'Asie du Sud-Est émerge à travers les services de fabrication électronique et la croissance des capacités de conception, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés plus petits mais en développement, soutenus par les travaux de jumeaux numériques dans l'énergie et l'expansion des services technologiques.

Paysage Concurrentiel

Le marché des GPU pour stations de travail fonctionne à travers deux couches concurrentielles connectées : la couche silicium et la couche intégration système. Au niveau du silicium, NVIDIA détient la position la plus solide sur le marché des GPU pour stations de travail car il combine une large gamme RTX PRO Blackwell avec la profondeur de CUDA, les capacités d'IA et une couverture étendue de certification ISV. AMD concurrence en mettant l'accent sur le rapport performance-prix pour l'inférence d'IA et la grande capacité mémoire dans les systèmes professionnels, notamment avec le positionnement de la Radeon AI PRO R9700. Intel a élargi la concurrence au niveau du silicium en mars 2026 en lançant l'Arc Pro B70 et B65, offrant au marché des GPU pour stations de travail un chemin certifié à moindre coût dans le segment milieu de gamme. Intel a également lié ce mouvement à un support de pilotes certifiés WHQL dès le lancement, répondant directement à une préoccupation de longue date concernant la stabilité professionnelle dans les flux de travail réglementés.

Au niveau système, le marché des GPU pour stations de travail est beaucoup plus fragmenté car les fabricants de matériel et les constructeurs spécialisés se concurrencent sur la conception de plateformes, le refroidissement, les certifications et le support plutôt que sur la propriété des puces. Lenovo, Dell, HP et BOXX Technologies opèrent tous dans cette couche, et leur différenciation dépend de l'architecture des stations de travail, du mix produit et de la préparation pour l'entreprise. BOXX a lancé la station de travail APEXX T3 en juin 2026 avec des processeurs AMD Ryzen Threadripper 9000 et des GPU NVIDIA RTX PRO 2000 Blackwell, montrant comment les fournisseurs spécialisés ciblent les utilisateurs exigeants de médias 3D et de motion avec des systèmes bien définis.[4]BOXX Technologies, "BOXX lance la station de travail APEXX T3 avec les graphiques NVIDIA RTX PRO 2000 Blackwell," BOXX Technologies, boxx.com Lenovo a également annoncé la ThinkStation P4 en mai 2026 avec des processeurs AMD Ryzen PRO 9000 et des GPU NVIDIA RTX PRO 6000 Blackwell, ce qui constituait un mouvement stratégique clair vers les charges de travail d'IA et de visualisation haut de gamme dans une station de travail phare. Ces mouvements montrent que le marché des GPU pour stations de travail est façonné autant par l'emballage de plateformes et le ciblage des flux de travail que par la concurrence brute au niveau du silicium.

Un second schéma stratégique est le contrôle des écosystèmes autour de l'IA d'entreprise. AMD et Nutanix ont annoncé un partenariat pluriannuel en février 2026, soutenu par un investissement AMD de 150 millions USD, pour faire progresser les plateformes d'IA d'entreprise ouvertes sur l'infrastructure de calcul accéléré AMD. NVIDIA et Microsoft ont également annoncé une pile logicielle unifiée pour le déploiement d'IA agentique sur les appareils Windows, les systèmes en nuage et les stations de travail locales en mai 2026, connectant l'adoption des stations de travail plus directement aux flux de travail des développeurs en entreprise. Cela signifie que le marché des GPU pour stations de travail n'est plus contesté uniquement par des benchmarks matériels, car les chemins logiciels, la profondeur des certifications et la commodité de déploiement façonnent désormais la décision d'achat. Des espaces ouverts existent encore dans les plateformes de stations de travail mobiles pour les équipes d'ingénierie hybrides, les systèmes d'inférence milieu de gamme pour les petites entreprises et les systèmes professionnels spécialisés pour l'imagerie médicale et les sciences de la vie. Même ainsi, le marché global des GPU pour stations de travail reste contraint par les réalités d'approvisionnement et de certification, ce qui empêche toute tactique concurrentielle unique de décider seule du paysage complet.

Leaders du Secteur des GPU pour Stations de Travail

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Micro-Star International Co., Ltd.

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : BOXX Technologies a lancé la station de travail APEXX T3, équipée de processeurs AMD Ryzen Threadripper 9000 allant jusqu'à 64 cœurs, associés à des GPU NVIDIA RTX PRO 2000 Blackwell. Le système cible les professionnels exigeants de la motion et de la création de contenu 3D, représentant la première station de travail commerciale à intégrer le GPU NVIDIA RTX PRO 2000 Blackwell avec 16 Go de mémoire GDDR7 et 17 TFLOPS de performance en simple précision.

- Mai 2026 : Lenovo a annoncé la ThinkStation P4, la première station de travail à combiner des processeurs AMD Ryzen PRO 9000 Series avec des GPU NVIDIA RTX PRO 6000 Blackwell Workstation Edition, 96 Go de GDDR7 ECC, atteignant jusqu'à 4 000 AI TOPS. Le système a également introduit le premier déploiement de la technologie AMD 3D V-Cache dans le segment des stations de travail de bureau professionnelles, avec une disponibilité sur certains marchés à partir de juin 2026.

- Mai 2026 : AMD a élargi sa gamme de processeurs Ryzen PRO 9000 Series pour les stations de travail, en introduisant de nouvelles références haute performance conçues pour alimenter l'informatique de bureau professionnelle de nouvelle génération et a annoncé leur disponibilité dans les systèmes des fabricants de matériel à partir du second semestre 2026.

- Mai 2026 : NVIDIA et Microsoft ont annoncé une pile logicielle unifiée pour le déploiement d'IA agentique sur les appareils Windows, le nuage et les stations de travail locales. La collaboration a introduit NVIDIA RTX Spark et DGX Station pour Windows, permettant aux développeurs en entreprise d'exécuter des modèles de pointe allant jusqu'à 1 000 milliards de paramètres sur site à l'aide de stations de travail alimentées par NVIDIA Blackwell.

Périmètre du Rapport sur le Marché Mondial des GPU pour Stations de Travail

Le marché des GPU pour stations de travail analyse les unités de traitement graphique (GPU) spécifiquement conçues pour les stations de travail professionnelles. Ces GPU sont optimisés pour des tâches telles que le rendu 3D, la CAO (conception assistée par ordinateur), le montage vidéo et d'autres applications à forte intensité de calcul. Le périmètre du rapport comprend les tendances du marché, les moteurs de croissance, les défis, le paysage concurrentiel et les prévisions pour la période d'étude.

Le rapport sur le marché des GPU pour stations de travail est segmenté par type de produit (GPU pour station de travail de bureau et GPU pour station de travail mobile), application (CAO, FAO et IAO, rendu 3D et visualisation, production médiatique et création de contenu, informatique scientifique et simulation, imagerie médicale et visualisation en santé, développement de l'IA et science des données, et autres applications), taille d'organisation (petites et moyennes entreprises et grandes entreprises), secteur d'activité (architecture, ingénierie et construction, fabrication et conception industrielle, médias et divertissement, automobile et transports, et autres secteurs d'activité) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU pour Station de Travail de Bureau |

| GPU pour Station de Travail Mobile |

| CAO, FAO et IAO |

| Rendu 3D et Visualisation |

| Production Médiatique et Création de Contenu |

| Informatique Scientifique et Simulation |

| Imagerie Médicale et Visualisation en Santé |

| Développement de l'IA et Science des Données |

| Autres Applications |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Architecture, Ingénierie et Construction |

| Fabrication et Conception Industrielle |

| Médias et Divertissement |

| Automobile et Transports |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Produit | GPU pour Station de Travail de Bureau | |

| GPU pour Station de Travail Mobile | ||

| Par Application | CAO, FAO et IAO | |

| Rendu 3D et Visualisation | ||

| Production Médiatique et Création de Contenu | ||

| Informatique Scientifique et Simulation | ||

| Imagerie Médicale et Visualisation en Santé | ||

| Développement de l'IA et Science des Données | ||

| Autres Applications | ||

| Par Taille d'Organisation | Petites et Moyennes Entreprises | |

| Grandes Entreprises | ||

| Par Secteur d'Activité | Architecture, Ingénierie et Construction | |

| Fabrication et Conception Industrielle | ||

| Médias et Divertissement | ||

| Automobile et Transports | ||

| Autres Secteurs d'Activité | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des GPU pour stations de travail ?

La taille du marché des GPU pour stations de travail était de 4,49 milliards USD en 2025 et devrait atteindre 12,15 milliards USD d'ici 2031, avec un CAGR de 18,45 % de 2026 à 2031.

Quelle catégorie de produits est en tête de la demande pour les systèmes GPU professionnels ?

Les GPU pour station de travail de bureau ont dominé le chiffre d'affaires en 2025 avec une part de 57,68 % car ils offrent encore la meilleure marge thermique, la plus grande capacité d'extension et le meilleur support pour les charges de travail d'ingénierie lourdes.

Quelle application connaît la croissance la plus rapide dans l'adoption des GPU professionnels ?

Le développement de l'IA et la science des données devraient progresser à un CAGR de 19,51 % jusqu'en 2031, les entreprises transférant davantage de travaux d'affinage de modèles et d'inférence vers des systèmes locaux dédiés.

Quel groupe d'acheteurs contribue le plus au chiffre d'affaires aujourd'hui ?

Les grandes entreprises détenaient 66,59 % du chiffre d'affaires en 2025 car elles peuvent financer des parcs certifiés, des contrats de support longs et des flux de travail d'IA et d'ingénierie sécurisés sur site.

Quel secteur d'utilisation finale se développe le plus rapidement pour les GPU de classe station de travail ?

L'automobile et les transports devraient croître à un CAGR de 20,18 % jusqu'en 2031, les constructeurs de véhicules élargissant les jumeaux numériques, les revues de conception immersives et les outils de validation virtuelle.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un CAGR de 20,35 %, soutenue par la poussée de substitution de la Chine, l'expansion des services d'IA de l'Inde et la demande du Japon et de la Corée du Sud.

Dernière mise à jour de la page le: