Taille et part du marché des GPU industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.18 Milliards de dollars |

| Taille du Marché (2031) | 12.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

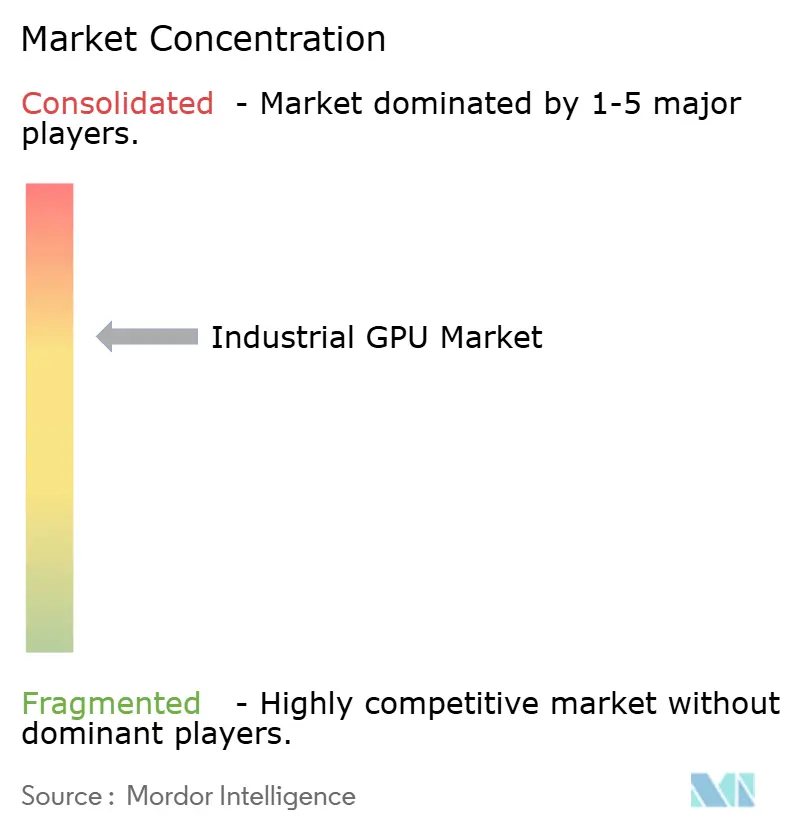

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des GPU industriels par Mordor Intelligence

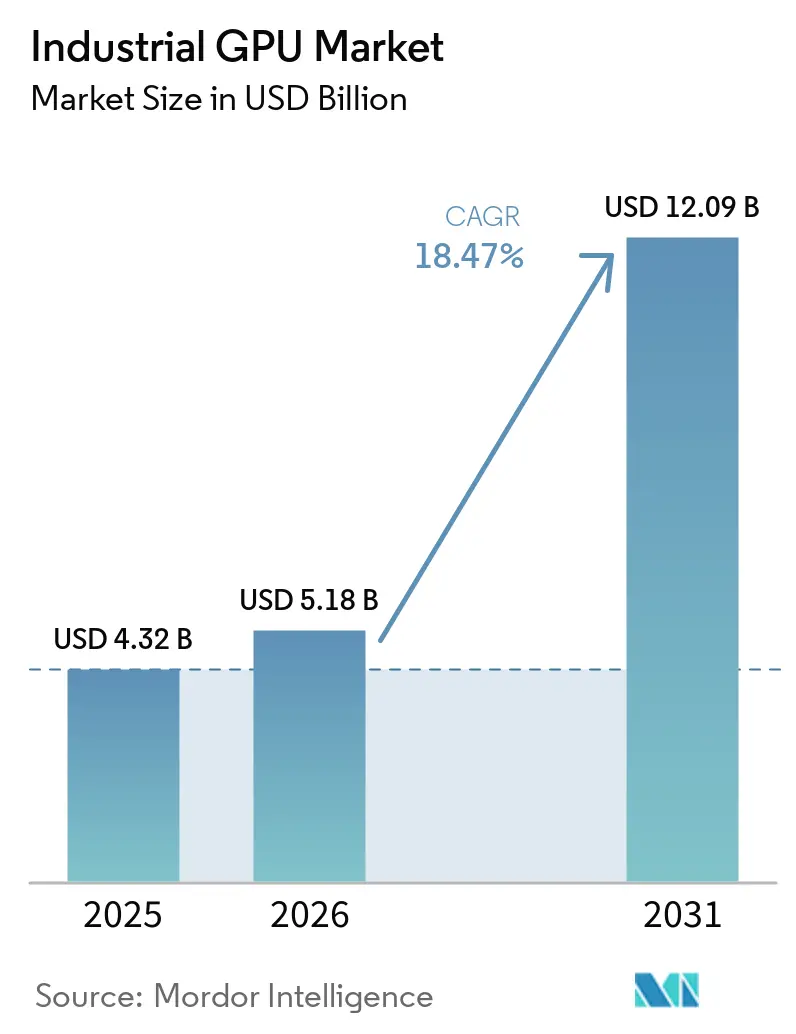

La taille du marché des GPU industriels devrait passer de 4,32 milliards USD en 2025 à 5,18 milliards USD en 2026, pour atteindre 12,09 milliards USD d'ici 2031, avec un CAGR de 18,47 % sur la période 2026-2031. La croissance est liée à l'adoption plus large de l'inférence d'IA en périphérie, de la vision industrielle en temps réel et de l'orchestration robotique dans des environnements industriels où les systèmes basés uniquement sur des CPU ne satisfont pas aux exigences de temps de réponse. Les achats s'orientent également vers des plateformes combinant performances de calcul, conformité aux normes de sécurité fonctionnelle, adéquation thermique et support sur cycle de vie long, ce qui modifie la manière dont les équipementiers d'automatisation qualifient leurs fournisseurs. Les programmes d'usines intelligentes en Asie-Pacifique élargissent la base de déploiement, tandis que la localisation technologique pilotée par les politiques publiques crée des filières d'approvisionnement distinctes en Chine et sur les marchés alignés avec l'Occident. Parallèlement, les goulots d'étranglement dans l'encapsulation avancée et les longs cycles de certification ralentissent certains déploiements haute performance, ce qui favorise les fournisseurs capables d'offrir un support intégré en matériel, logiciel et conformité. L'environnement concurrentiel reste centré sur un petit groupe de fournisseurs de silicium disposant de solides écosystèmes logiciels, tandis que les opportunités continuent de se développer pour les fabricants de modules embarqués, les fournisseurs de plateformes robotiques et les intégrateurs de systèmes industriels.

Points clés du rapport

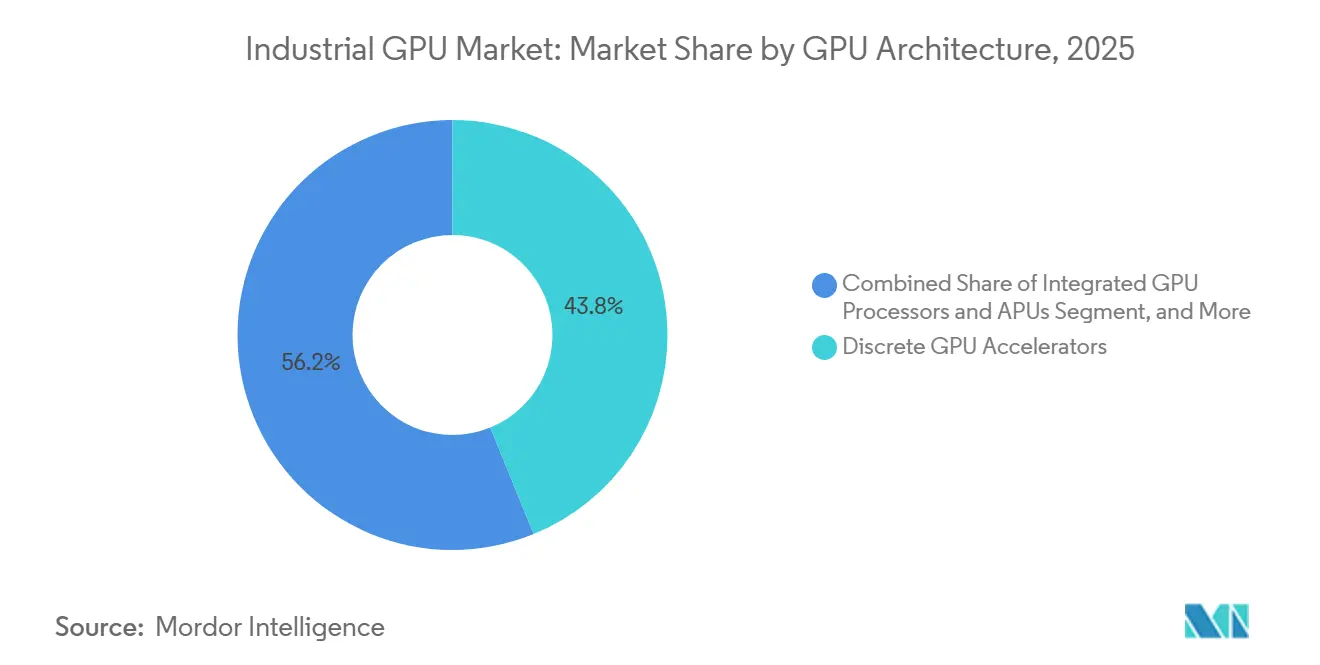

- Par architecture GPU, les accélérateurs GPU discrets détenaient une part de 43,84 % en 2025 sur le marché des GPU industriels, tandis que les SoC de périphérie hétérogènes compatibles GPU devraient progresser à un CAGR de 19,42 % jusqu'en 2031.

- Par facteur de forme matériel, les cartes d'extension PCIe détenaient une part de 36,42 % en 2025, tandis que les SoM et CoM devraient progresser à un CAGR de 19,64 % jusqu'en 2031.

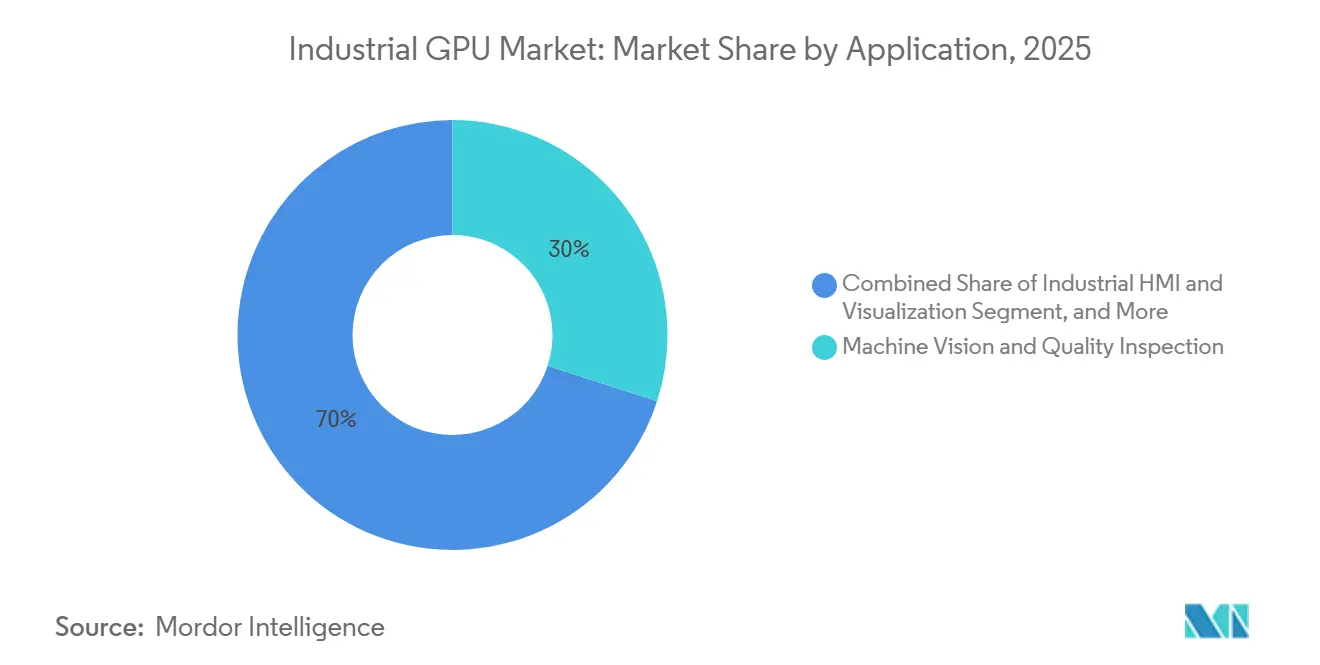

- Par application, la vision industrielle et l'inspection qualité représentaient 29,98 % de la taille du marché des GPU industriels en 2025, tandis que la robotique et la manutention autonome devraient progresser à un CAGR de 19,59 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication représentait 44,12 % du marché des unités de traitement graphique (GPU) industrielles en 2025, tandis que la logistique et l'entreposage devraient progresser à un CAGR de 19,61 % jusqu'en 2031.

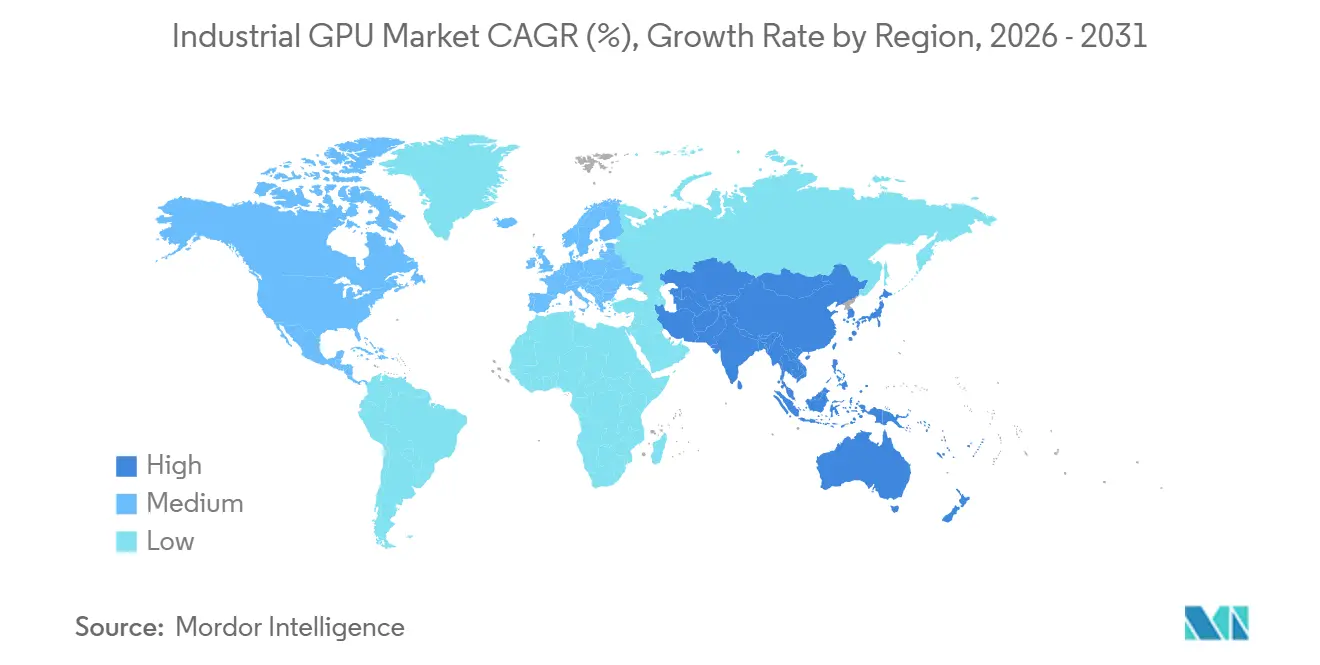

- Par géographie, l'Asie-Pacifique détenait 46,63 % de la part du marché des GPU industriels en 2025 et devrait également enregistrer le CAGR régional le plus élevé à 19,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des GPU industriels

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'inférence d'IA en périphérie dans l'automatisation industrielle | +4.2% | Mondial, avec des gains concentrés en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des GPU discrets dans les charges de travail industrielles à haut débit | +3.3% | Amérique du Nord et Europe pour les modernisations de sites existants, Asie-Pacifique pour les nouveaux projets | Court terme (≤ 2 ans) |

| Déploiement croissant des jumeaux numériques et de la simulation dans les usines intelligentes | +2.8% | Asie-Pacifique en tête, avec des retombées vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante des plateformes GPU conformes à la sécurité fonctionnelle en robotique | +2.1% | Europe, Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Intensité croissante de la visualisation dans la vision industrielle et l'inspection qualité | +1.6% | Mondial, avec des gains précoces dans les pôles automobiles et électroniques | Court terme (≤ 2 ans) |

| Architectures de calcul industriel de plus en plus définies par logiciel | +1.2% | Amérique du Nord et Europe en tant que précurseurs, suivis par l'Asie-Pacifique | Long terme (≥ |

| Source: Mordor Intelligence | |||

Demande croissante d'inférence d'IA en périphérie dans l'automatisation industrielle

Le marché des GPU industriels est reconfiguré par le déplacement de l'inférence d'IA des environnements de calcul centralisés vers les lignes de production, les postes d'inspection et les systèmes mobiles autonomes. Les charges de travail d'IA physique combinent désormais le raisonnement visuel, la fusion de capteurs et la coordination des machines, ce qui place le traitement parallèle au cœur de la conception du calcul industriel.[1]NVIDIA, "NVIDIA Factory Operations Blueprint Gives Factories a New AI Brain," NVIDIA Blog, blogs.nvidia.com NVIDIA a positionné IGX Thor pour les déploiements en périphérie industrielle et médicale avec des capacités d'IA physique en temps réel, illustrant comment le marché des GPU industriels évolue vers des plateformes de périphérie dédiées plutôt que vers du matériel de centre de données adapté. Cognex a renforcé cette orientation en avril 2026, en lançant le contrôleur de vision In-Sight 6900 alimenté par la technologie NVIDIA Jetson pour les charges de travail d'inspection par IA en périphérie. À mesure que les déploiements se rapprochent de la ligne de production, les acheteurs considèrent les systèmes de périphérie basés sur GPU comme une infrastructure industrielle essentielle, et non comme des outils pilotes temporaires, ce qui soutient des cycles d'approvisionnement plus longs et plus profonds sur le marché des GPU industriels.

Adoption croissante des GPU discrets dans les charges de travail industrielles à haut débit

Les accélérateurs discrets restent au cœur du marché des GPU industriels car ils permettent aux opérateurs d'augmenter la capacité de calcul sans remplacer les plateformes de serveurs et de PC industriels qualifiées. Cette voie modulaire est importante dans les modernisations de sites existants, où chaque modification du système peut entraîner des coûts, des temps d'arrêt et des travaux de conformité que les équipes d'usine cherchent à éviter. Advantech a soutenu ce modèle en janvier 2026 avec les modules d'extension MIC-78 Series pour l'ordinateur industriel modulaire MIC-780, incluant un module GPU PCIe Gen 5 pour l'inférence d'IA en périphérie et la vision industrielle jusqu'à 250 W. La société a étendu cette démarche en mars 2026 avec la production en série de la gamme SKY-MXM basée sur les GPU embarqués NVIDIA RTX PRO Blackwell pour des systèmes industriels compacts, en temps réel et à forte intensité d'IA. Ces lancements montrent que le marché des GPU industriels récompense toujours les facteurs de forme qui combinent flexibilité de mise à niveau, compatibilité avec la base installée et support pour les tâches d'inspection et de simulation à haut débit.

Déploiement croissant des jumeaux numériques et de la simulation dans les usines intelligentes

Les jumeaux numériques deviennent une couche de croissance plus importante sur le marché des GPU industriels à mesure qu'ils passent de la visualisation en phase de conception à la planification opérationnelle en temps réel. NVIDIA a déclaré en juin 2025 que son initiative de cloud d'IA industrielle pour la fabrication européenne connecterait les outils de jumeaux numériques basés sur Omniverse à travers de grands réseaux d'usines, ce qui reflète une adoption plus large des flux de travail de simulation soutenus par GPU. Cette évolution s'est approfondie en juin 2026 lorsque Micron et MetAI ont achevé des jumeaux de salles blanches de fabrication de semi-conducteurs SimReady sur les bibliothèques NVIDIA Omniverse OpenUSD, permettant une simulation à l'échelle de la salle blanche avec une fidélité de modèle bien supérieure. À mesure que la fidélité des jumeaux augmente, les acheteurs industriels doivent dimensionner les déploiements GPU pour les charges de mémoire et de rendu de simulation, et pas seulement pour l'inférence en périphérie. Cela élargit le rôle du marché des GPU industriels dans les programmes de planification, de mise en service et d'optimisation de la production qui s'exécutent en parallèle avec les mises à niveau de l'automatisation des usines.

Utilisation croissante des plateformes GPU conformes à la sécurité fonctionnelle en robotique

La sécurité fonctionnelle devient un critère d'achat plus fort sur le marché des GPU industriels à mesure que les robots, les véhicules autonomes et les machines intelligentes assument davantage de tâches décisionnelles à proximité des personnes et des équipements. NVIDIA a introduit IGX Thor avec un îlot de sécurité conçu pour la capacité IEC 61508 SIL 3, démontrant que les performances sont désormais associées à l'architecture de sécurité au niveau du silicium et de la plateforme. NVIDIA a élargi cette démarche en juin 2026 avec Halos for Robotics, un système de sécurité fonctionnelle à pile complète qui a réuni le matériel, le logiciel d'exploitation et les flux de travail d'inspection pour les déploiements d'IA physique. Connect Tech a suivi en mars 2026 avec Tempo IGX, une plateforme robotique construite sur NVIDIA IGX et placée sur un parcours de certification de sécurité fonctionnelle pour les véhicules autonomes tout-terrain et la robotique mobile industrielle. Cette évolution donne aux fournisseurs disposant d'éléments de sécurité pré-évalués une position plus forte sur le marché des GPU industriels, car les équipementiers cherchent à raccourcir les travaux de certification et à réduire le risque de reconception sur de longs cycles d'exploitation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes thermiques et de puissance élevées dans les environnements industriels robustes | -2.0% | Mondial, le plus aigu dans les déploiements extérieurs étanches et dans les industries de process | Court terme (≤ 2 ans) |

| Longs cycles de validation pour les déploiements industriels critiques pour la sécurité | -1.5% | Europe et Amérique du Nord, où les régimes de certification sont plus stricts | Long terme (≥ 4 ans) |

| Portabilité logicielle fragmentée entre les écosystèmes GPU | -1.1% | Mondial, avec le plus grand effet dans les déploiements multi-fournisseurs | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement dans l'encapsulation avancée de semi-conducteurs | -0.8% | Mondial, avec une concentration autour des capacités d'encapsulation avancée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes thermiques et de puissance élevées dans les environnements industriels robustes

Les limites thermiques et de puissance continuent de freiner une partie du marché des GPU industriels car de nombreux environnements industriels n'ont pas été conçus pour des profils d'accélérateurs de classe centre de données. Premio a noté que les systèmes industriels fonctionnent souvent sur de larges plages de températures, dans des enceintes étanches et sous poussière et vibrations, ce qui réduit la marge disponible pour le matériel GPU haute performance.[2]Premio, "GPU Thermal Management for Industrial AI," Premio, premioinc.com La même source a également signalé des pertes de refroidissement liées à la poussière pouvant dégrader les performances thermiques au fil du temps, augmentant le risque de limitation et de durée de vie plus courte des composants dans les déploiements en environnements difficiles. Cela crée un écart de conception entre la consommation électrique des accélérateurs d'IA avancés et l'enveloppe thermique plus faible que de nombreuses plateformes robustes peuvent supporter. Le marché des GPU industriels continue donc de dépendre de systèmes embarqués spécialisés, de conceptions sans ventilateur et d'un équilibrage minutieux des charges de travail lorsque les déploiements s'étendent au-delà des installations climatisées.

Longs cycles de validation pour les déploiements industriels critiques pour la sécurité

Les cycles de validation restent un frein significatif sur le marché des GPU industriels car les systèmes industriels certifiés ne peuvent pas être renouvelés au même rythme que le matériel de calcul grand public. NVIDIA a déclaré en juin 2026 que son laboratoire d'inspection des systèmes d'IA et son cadre Halos avaient été créés pour soutenir l'inspection, l'évaluation et la réutilisation des flux de travail de sécurité dans les systèmes d'IA physique. Ces progrès sont utiles, mais ils n'éliminent pas le long processus de révision pour les robots critiques pour la sécurité, les plateformes autonomes et les fonctions de contrôle des machines. La décision de Connect Tech en mars 2026 de placer sa plateforme robotique Tempo IGX sur un parcours de certification de sécurité fonctionnelle montre également que les fournisseurs se font désormais concurrence non seulement sur les performances, mais aussi sur la rapidité avec laquelle ils peuvent guider les intégrateurs dans les travaux de conformité. En conséquence, le marché des GPU industriels favorise toujours les grands fournisseurs et les équipementiers mieux financés qui peuvent absorber des délais de qualification prolongés sur plusieurs générations de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture GPU : les accélérateurs discrets sont en tête, mais l'intégration SoC progresse

Les accélérateurs GPU discrets détenaient une part de 43,84 % du marché des GPU industriels en 2025, ce qui en fait l'architecture dominante pour les serveurs d'IA en bord de ligne et les systèmes de périphérie montés en rack. Leur position reflète l'avantage pratique des mises à niveau modulaires, la large compatibilité PCIe et la capacité à s'intégrer dans les environnements de calcul industriel existants sans reconception complète. Dans de nombreuses usines existantes, cette flexibilité réduit les perturbations et facilite l'expansion progressive des capacités d'inspection visuelle, de simulation et de contrôle par IA. Le marché des GPU industriels récompense toujours cette approche car de nombreux opérateurs préfèrent des ajouts de performances progressifs à un remplacement complet de la plateforme. Cela dit, le segment n'est plus défini uniquement par les cartes accélératrices brutes, car les acheteurs évaluent de plus en plus simultanément l'enveloppe de puissance, le support du cycle de vie et l'intégration logicielle.

Les SoC de périphérie hétérogènes compatibles GPU devraient progresser à un CAGR de 19,42 % jusqu'en 2031, indiquant une évolution plus rapide vers une intégration compacte en périphérie. Ces dispositifs combinent un GPU, un NPU, le traitement d'image et le support de sécurité dans un seul boîtier qui s'intègre plus facilement dans des enceintes industrielles à faible consommation que les systèmes discrets plus grands. AMD s'est engagé dans cette direction en janvier 2026 avec la série Ryzen AI Embedded P100, qui combinait des cœurs CPU Zen 5, un NPU XDNA 2 de 50 TOPS et des graphiques Radeon intégrés pour les IPC de vision industrielle, les robots mobiles autonomes et l'imagerie médicale 3D. Les processeurs GPU intégrés et les APU restent importants pour la visualisation de supervision, l'IHM et les tâches d'inférence légères où les budgets d'investissement et les limites thermiques sont plus contraints. Sur l'ensemble du marché des GPU industriels, cette combinaison montre que les systèmes discrets ancrent toujours les cas d'usage à forte intensité de performance, tandis que les conceptions SoC compactes s'accélèrent partout où la densité de déploiement, le contrôle de la puissance et la qualification simplifiée importent davantage.

Par facteur de forme matériel : les cartes PCIe maintiennent la base tandis que les conceptions embarquées modulaires progressent plus vite

Les cartes d'extension PCIe représentaient 36,42 % de la part de marché en 2025, ce qui en fait le facteur de forme matériel le plus important sur le marché des GPU industriels. Leur force réside dans la compatibilité avec les serveurs industriels existants et la voie de mise à niveau simple qu'elles offrent pour la vision industrielle au niveau des racks, l'analyse d'IA et les tâches de simulation. Cela est particulièrement précieux sur les sites qui souhaitent augmenter la densité de calcul sans modifier l'architecture système environnante. Le module d'extension GPU MIC-78 d'Advantech de janvier 2026 et son lancement SKY-MXM de mars 2026 ont tous deux montré un investissement continu dans les voies d'accélération modulaires pour l'informatique industrielle. Ce schéma suggère que le marché des GPU industriels dépend encore fortement des cartes basées sur des standards là où la maintenabilité et l'adéquation à la base installée restent des priorités élevées.

Les SoM et CoM devraient croître à un CAGR de 19,64 % jusqu'en 2031, ce qui en fait le facteur de forme à la croissance la plus rapide sur le marché des GPU industriels. Les équipementiers s'orientent vers des modules standardisés car ils raccourcissent les cycles de développement et permettent le renouvellement du matériel avec moins d'effort de reconception que les cartes entièrement personnalisées. Le déploiement par Advantech en mars 2026 de modules embarqués riches en GPU pour des systèmes industriels compacts a reflété cette évolution vers une densité plus élevée dans des enveloppes spatiales plus réduites. Les modules graphiques MXM et mezzanine continuent de servir les applications robustes et orientées transport où la stabilité des interconnexions soudées est importante, tandis que les ordinateurs monocarte et les solutions sur carte porteuse restent pertinents pour les caméras, les passerelles et les nœuds de périphérie à faible consommation. Les conceptions GPU et SoC soudées ont également leur place dans les produits à fort volume où le contrôle de la nomenclature et l'emballage compact importent plus que la remplaçabilité sur le terrain, élargissant la répartition des facteurs de forme sur le marché des GPU industriels.

Par application : la vision industrielle ancre les revenus tandis que la robotique porte la croissance la plus rapide

La vision industrielle et l'inspection qualité représentaient 29,98 % du marché des GPU industriels en 2025, maintenant sa position d'application dominante. La base installée est large car la détection visuelle des défauts est souvent le premier cas d'usage d'IA que les fabricants adoptent à grande échelle. Cognex a renforcé ce segment en avril 2026 avec le contrôleur de vision In-Sight 6900 alimenté par la technologie NVIDIA Jetson pour l'inspection par IA en périphérie. Cognex a également déclaré en mai 2026 que plus de 100 clients fabricants avaient progressé des applications sur une seule ligne vers des déploiements multi-sites via son environnement OneVision, montrant l'expansion continue de la vision par IA dans les environnements de production. Cela maintient la vision industrielle comme principal moteur de revenus sur le marché des GPU industriels, même si d'autres charges de travail améliorent leurs performances.

La robotique et la manutention autonome devraient croître à un CAGR de 19,59 % jusqu'en 2031, ce qui donne à cette application le profil de croissance le plus rapide sur le marché des GPU industriels. Le segment bénéficie des cadres d'IA physique qui intègrent la perception, la planification et la coordination des machines sur une seule pile de périphérie accélérée. Le lancement Halos de NVIDIA en juin 2026 a mis en évidence la robotique industrielle comme cible clé, avec Agility Robotics déployant le système dans Digit pour des clients industriels incluant Amazon, GXO et Toyota Motor Manufacturing Canada. Les jumeaux numériques et la simulation industrielle progressent également, notamment dans les semi-conducteurs et l'automobile, tandis que l'IHM industrielle, l'analyse d'IA en périphérie, la maintenance prédictive et l'imagerie médicale continuent d'élargir la base d'applications pour le marché des GPU industriels. Cette répartition entre inspection visuelle, mouvement autonome, simulation et contrôle élargit la demande au-delà d'un modèle de déploiement à usage unique sur le marché des GPU industriels.

Par secteur d'utilisation final : la fabrication est en tête tandis que la logistique et l'entreposage progressent plus vite

La fabrication représentait 44,12 % du marché des GPU industriels en 2025, ce qui en fait le plus grand segment d'utilisation final. L'assemblage électronique, la production automobile et les lignes de process complexes continuent d'être les utilisateurs les plus intensifs de la vision, de la simulation et du contrôle en temps réel soutenus par GPU. Ce leadership est soutenu par la façon dont les GPU passent des tâches d'inspection autonomes aux couches opérationnelles plus larges des usines. L'initiative de cloud d'IA industrielle de NVIDIA, lancée en juin 2025 avec Schaeffler, BMW Group et Siemens, a démontré comment les flux de travail de jumeaux numériques et d'IA sont liés à travers les réseaux d'usines plutôt que confinés à des cellules isolées. En conséquence, le marché des GPU industriels s'intègre de plus en plus dans la planification de la production, la modélisation des actifs, l'inspection et la coordination des machines au sein des opérations de fabrication.

La logistique et l'entreposage devraient progresser à un CAGR de 19,61 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide. La croissance est liée au besoin de mouvement autonome, de tri à grande vitesse et d'orchestration d'entrepôt dans des environnements où la pression sur la main-d'œuvre et la complexité des références sont persistantes. Le déploiement de la sécurité robotique de NVIDIA en juin 2026 et son plan directeur plus large pour les opérations d'usine pointent tous deux vers une utilisation accrue du calcul accéléré dans la manutention des matériaux et la coordination des installations. La santé et les sciences de la vie, l'énergie et les services publics, ainsi que l'aérospatiale et la défense restent des débouchés établis pour l'imagerie médicale, la détection des défauts, le traitement radar et d'autres tâches de calcul spécialisées. Ensemble, ces secteurs maintiennent la diversification du marché des unités de traitement graphique (GPU) industrielles, même si la fabrication et la logistique restent les centres de croissance les plus évidents.

Analyse géographique

L'Asie-Pacifique détenait une part de 46,63 % de la taille du marché des GPU industriels en 2025 et devrait progresser à un CAGR de 19,38 % jusqu'en 2031. La région reste la plus grande base de déploiement car elle combine une fabrication électronique dense, une production automobile, des capacités en semi-conducteurs et des programmes agressifs de modernisation des usines. Le Japon a ajouté à cet élan en février 2026, lorsque SmartVision a introduit la série EAC-7000, alimentée par NVIDIA Jetson Thor, pour la robotique d'IA en périphérie de nouvelle génération. Hitachi a également déclaré en avril 2026 que ses travaux sur les semi-conducteurs d'IA en périphérie étaient passés en phase de mise en œuvre pour le matériel de fabrication, d'inspection, de robotique et de logistique, avec des gains d'efficacité énergétique de plus de 10 fois par rapport au traitement GPU à usage général.[3]Hitachi, "Hitachi Develops Edge AI Semiconductor as Physical AI Foundation Technology Supporting HMAX Industry," Hitachi, hitachi.com Ces évolutions expliquent pourquoi le marché des GPU industriels reste le plus fort en Asie-Pacifique, où les nouveaux programmes d'usines et le développement de matériel embarqué continuent de se renforcer mutuellement.

L'Amérique du Nord et l'Europe sont les deux prochains grands pôles régionaux sur le marché des GPU industriels, mais leurs profils de demande diffèrent de ceux de l'Asie-Pacifique. L'Amérique du Nord bénéficie d'un écosystème profond autour du calcul accéléré, des logiciels de robotique et des plateformes de simulation qui peuvent être qualifiées pour de multiples cas d'usage industriels. L'Europe met davantage l'accent sur les achats axés sur la sécurité, notamment en robotique collaborative, en contrôle des machines et dans les environnements industriels réglementés, où des voies de conformité plus solides sont requises. L'initiative de cloud d'IA industrielle de NVIDIA pour la fabrication européenne, lancée en juin 2025, a mis en évidence la façon dont les outils de jumeaux numériques sont déployés à travers de grands réseaux de fabrication dans la région. Le marché des GPU industriels dans les deux régions est donc façonné moins par le volume unitaire brut que par des modèles de déploiement certifiés, une intégration logicielle approfondie et un support de plateforme sur cycle de vie long.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des parties plus petites du marché des unités de traitement graphique (GPU) industrielles, mais ils sont importants car leurs cas d'usage diffèrent des régions leaders. En Amérique du Sud, les mines, les industries de process et les sites de fabrication distribués créent une demande pour la maintenance prédictive, la vision industrielle et les systèmes de périphérie qui supportent l'assistance à distance. Au Moyen-Orient et en Afrique, les infrastructures intelligentes, la construction, la logistique et les projets énergétiques créent des premières opportunités pour l'automatisation industrielle compatible GPU. Ces marchés sont encore en développement, mais ils élargissent le marché des GPU industriels au-delà des environnements d'usine climatisés et augmentent le besoin de conceptions matérielles robustes, économes en énergie et spécifiques au déploiement.

Paysage concurrentiel

Le marché des GPU industriels est modérément consolidé au niveau de la plateforme silicium, mais il reste fragmenté dans l'intégration des cartes, l'encapsulation et l'assemblage des systèmes embarqués. NVIDIA continue de détenir une position forte car il associe le matériel à une large pile logicielle couvrant l'IA visuelle, la robotique, le traitement des capteurs et les jumeaux numériques. Cette combinaison est importante sur le marché des GPU industriels car les équipementiers préfèrent souvent moins de points de validation lorsqu'ils construisent des systèmes à longue durée de vie. NVIDIA a renforcé cette position en octobre 2025 avec IGX Thor, qui combinait un calcul d'IA élevé avec une architecture orientée sécurité et un engagement de cycle de vie de 10 ans pour les déploiements en périphérie industrielle et médicale.[4]NVIDIA, "NVIDIA IGX Thor Robotics Processor Brings Real-Time Physical AI to the Industrial and Medical Edge," NVIDIA Blog, blogs.nvidia.com Il a élargi cette avance en juin 2026 avec Halos for Robotics, qui a transformé la sécurité d'une fonctionnalité de puce en une offre de plateforme et de flux de travail plus large pour les clients industriels.

La concurrence sur le marché des GPU industriels dépend également de la capacité des fournisseurs à traduire les feuilles de route silicium en facteurs de forme industriels déployables. Advantech a montré un rythme d'exécution agressif en 2026 à travers de multiples lancements couvrant les systèmes MIC-AI, les modules SKY-MXM, les plateformes IGX Thor et le matériel d'extension GPU pour l'informatique industrielle en périphérie. Cognex a renforcé la couche de vision industrielle avec OneVision et l'In-Sight 6900, qui ont lié le développement de la vision du cloud à la périphérie avec le matériel d'inspection soutenu par GPU. Hitachi a emprunté une voie différente en faisant progresser les semi-conducteurs d'IA en périphérie axés sur l'efficacité énergétique pour les équipements industriels, soulignant que la concurrence sur le marché des GPU industriels provient également d'architectures conçues pour réduire la consommation électrique dans les déploiements embarqués. Cela laisse le marché partagé entre quelques leaders de plateformes à forte composante logicielle et un large champ d'intégrateurs qui se font concurrence sur l'emballage, la conception thermique et l'adéquation aux applications.

Une autre caractéristique concurrentielle du marché des unités de traitement graphique (GPU) industrielles est l'importance croissante de la préparation à la certification comme barrière à l'entrée. Les fournisseurs capables de prendre en charge IEC 61508, ISO 13849 et les flux de travail d'inspection associés ont une voie plus claire vers la robotique, la manutention autonome et l'intelligence machine sensible à la sécurité. La stratégie de parcours de certification de Connect Tech en mars 2026 pour Tempo IGX a reflété la façon dont les fournisseurs de systèmes cherchent à se positionner plus tôt dans le cycle de conformité. Il en résulte un marché des GPU industriels dans lequel les coûts de changement augmentent après la qualification, soutenant la concentration des plateformes au sommet tout en laissant de la place à de nombreux fournisseurs embarqués spécialisés en dessous.

Leaders du secteur des GPU industriels

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Imagination Technologies Limited

-

Qualcomm Incorporated

-

Matrox Electronic Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : NVIDIA a lancé Halos for Robotics, un système de sécurité fonctionnelle à pile complète, une première dans le secteur pour l'IA physique, intégrant le matériel IGX Thor avec Halos OS, ciblant la conformité IEC 61508 SIL 3 et ISO 13849. Agility Robotics est devenu le premier adoptant, déployant Halos dans son humanoïde Digit pour des clients industriels incluant Amazon, GXO et Toyota Motor Manufacturing Canada.

- Juin 2026 : Micron et MetAI ont achevé le développement de jumeaux de salles blanches de fabrication de semi-conducteurs SimReady sur les bibliothèques NVIDIA Omniverse OpenUSD, permettant une simulation accélérée par GPU d'environnements de production en salle blanche complète à l'échelle des semi-conducteurs.

- Juin 2026 : NVIDIA a annoncé le plan directeur des opérations d'usine (FOX) au GTC Taipei/Computex, une conception de référence pour les agents gestionnaires d'usine pilotés par IA qui orchestre l'inspection visuelle, le transport des matériaux et la coordination machine à machine. Pegatron a adopté le plan directeur et a signalé une réduction estimée de 15 % des coûts de redondance des actifs.

- Mai 2026 : Cognex a annoncé la disponibilité générale de OneVision, son environnement collaboratif de développement de vision par IA, rapportant plus de 100 clients fabricants dans le monde progressant des applications sur une seule ligne vers des déploiements multi-sites depuis le lancement en version bêta en juin 2025.

Périmètre du rapport sur le marché mondial des GPU industriels

Le marché des GPU industriels comprend les unités de traitement graphique (GPU), les plateformes de calcul compatibles GPU et les technologies associées déployées dans des environnements industriels pour accélérer les charges de travail d'intelligence artificielle (IA), de vision industrielle, d'automatisation, de simulation, de visualisation et de calcul en périphérie. Les GPU industriels fournissent des capacités de traitement parallèle haute performance qui permettent l'analyse de données en temps réel, le traitement avancé des images, l'analyse prédictive, les opérations autonomes et les initiatives de transformation numérique dans les installations de fabrication, les réseaux logistiques, les systèmes de santé, les infrastructures énergétiques et d'autres environnements industriels.

Le rapport sur le marché des GPU industriels est segmenté par architecture GPU (accélérateurs GPU discrets, processeurs GPU intégrés et APU, et SoC de périphérie hétérogènes compatibles GPU), facteur de forme matériel (cartes d'extension PCIe, modules graphiques MXM et mezzanine, systèmes sur module et ordinateurs sur module, ordinateurs monocarte et cartes porteuses GPU embarquées, et solutions GPU/SoC soudées), application (vision industrielle et inspection qualité, robotique et manutention autonome, jumeaux numériques et simulation industrielle, IHM industrielle et visualisation, analyse d'IA en périphérie et maintenance prédictive, et imagerie médicale et critique), secteur d'utilisation final (fabrication, logistique et entreposage, santé et sciences de la vie, énergie et services publics, aérospatiale et défense, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Accélérateurs GPU discrets |

| Processeurs GPU intégrés et APU |

| SoC de périphérie hétérogènes compatibles GPU |

| Cartes d'extension PCIe |

| Modules graphiques MXM et mezzanine |

| Systèmes sur module et ordinateurs sur module |

| Ordinateurs monocarte et cartes porteuses GPU embarquées |

| Solutions GPU/SoC soudées |

| Vision industrielle et inspection qualité |

| Robotique et manutention autonome |

| Jumeaux numériques et simulation industrielle |

| IHM industrielle et visualisation |

| Analyse d'IA en périphérie et maintenance prédictive |

| Imagerie médicale et critique |

| Fabrication |

| Logistique et entreposage |

| Santé et sciences de la vie |

| Énergie et services publics |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par architecture GPU | Accélérateurs GPU discrets | |

| Processeurs GPU intégrés et APU | ||

| SoC de périphérie hétérogènes compatibles GPU | ||

| Par facteur de forme matériel | Cartes d'extension PCIe | |

| Modules graphiques MXM et mezzanine | ||

| Systèmes sur module et ordinateurs sur module | ||

| Ordinateurs monocarte et cartes porteuses GPU embarquées | ||

| Solutions GPU/SoC soudées | ||

| Par application | Vision industrielle et inspection qualité | |

| Robotique et manutention autonome | ||

| Jumeaux numériques et simulation industrielle | ||

| IHM industrielle et visualisation | ||

| Analyse d'IA en périphérie et maintenance prédictive | ||

| Imagerie médicale et critique | ||

| Par secteur d'utilisation final | Fabrication | |

| Logistique et entreposage | ||

| Santé et sciences de la vie | ||

| Énergie et services publics | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché des GPU industriels ?

Le marché des GPU industriels était évalué à 4,32 milliards USD en 2025, devrait atteindre 5,18 milliards USD en 2026, et est prévu pour atteindre 12,09 milliards USD d'ici 2031 à un CAGR de 18,47 %.

Quelle application génère le plus de revenus dans les déploiements de GPU industriels ?

La vision industrielle et l'inspection qualité étaient en tête en 2025 avec une part de 29,98 %, reflétant l'utilisation répandue de la détection visuelle des défauts soutenue par GPU dans les environnements de fabrication.

Quelle application de GPU industriel connaît la croissance la plus rapide jusqu'en 2031 ?

La robotique et la manutention autonome devraient enregistrer la croissance la plus rapide à un CAGR de 19,59 %, soutenues par l'utilisation croissante de l'IA physique, des systèmes autonomes et des plateformes de périphérie conformes à la sécurité.

Quel groupe d'utilisateurs finaux est en tête de la demande de solutions GPU industrielles ?

La fabrication est restée le plus grand utilisateur final en 2025 avec une part de 44,12 %, portée par l'assemblage électronique, la production automobile et l'utilisation des jumeaux numériques dans les opérations d'usine.

Quelle région est en tête de l'adoption des plateformes GPU industrielles ?

L'Asie-Pacifique était en tête du marché des GPU industriels en 2025 avec une part de 46,63 % et devrait également afficher le CAGR régional le plus élevé à 19,38 % jusqu'en 2031.

Qu'est-ce qui façonne la concurrence entre les fournisseurs de GPU industriels en 2026 ?

La concurrence est façonnée par les écosystèmes logiciels à pile complète, la préparation à la certification de sécurité, la capacité de conception thermique et la capacité à convertir les avancées silicium en facteurs de forme industriels déployables.

Dernière mise à jour de la page le: