Taille et part du marché des semi-conducteurs GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 228.61 Milliards de dollars |

| Taille du Marché (2031) | 647.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

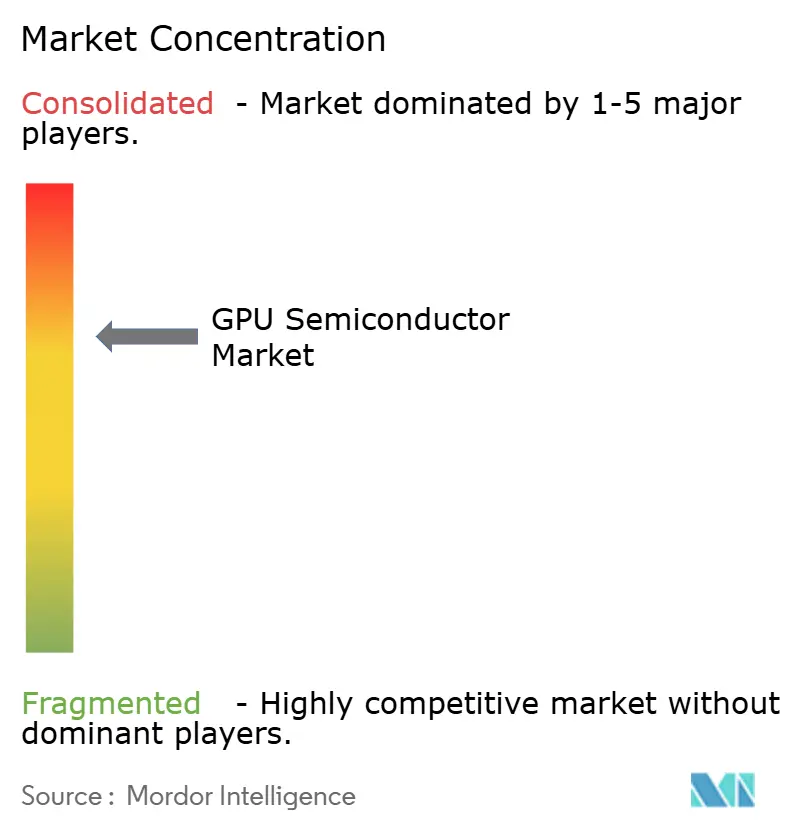

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs GPU par Mordor Intelligence

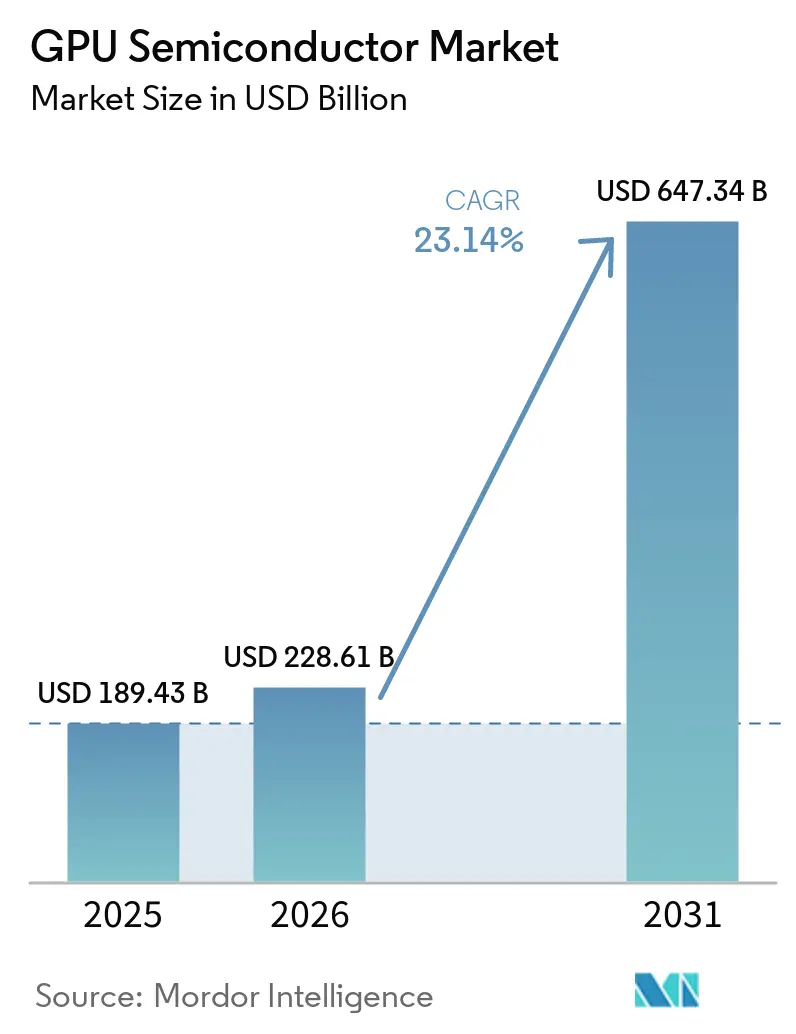

La taille du marché des semi-conducteurs GPU devrait augmenter de 189,43 milliards USD en 2025 à 228,61 milliards USD en 2026 et atteindre 647,34 milliards USD d'ici 2031, avec un CAGR de 23,14 % sur la période 2026-2031. Le marché des semi-conducteurs GPU se développe parce que les charges de travail d'entraînement et d'inférence de l'IA nécessitent désormais un calcul accéléré à une échelle que les systèmes conventionnels à base de CPU ne peuvent pas prendre en charge efficacement. Le cycle de dépenses devient également plus durable, car les hyperscalers, les entreprises et les acheteurs du secteur public considèrent de plus en plus la capacité GPU comme une infrastructure numérique fondamentale plutôt que comme du matériel discrétionnaire. La discipline d'approvisionnement reste tout aussi importante que la demande, car la disponibilité des emballages avancés et de la mémoire à haute bande passante continue de façonner le calendrier des expéditions, la tarification et le positionnement des fournisseurs sur le marché des semi-conducteurs GPU. L'intensité concurrentielle augmente alors que NVIDIA et AMD défendent le segment haute performance, tandis qu'Intel, les fournisseurs de plateformes automobiles et les fournisseurs régionaux ciblent des ouvertures sélectives dans les charges de travail d'inférence, de périphérie et embarquées. Le marché des semi-conducteurs GPU a également la possibilité de s'élargir au-delà de la demande des hyperscalers, car les déploiements d'IA souveraine, les usines d'IA d'entreprise, l'adoption du calcul automobile et les cas d'usage de l'IA sur appareil créent des canaux d'approvisionnement supplémentaires.

Points clés du rapport

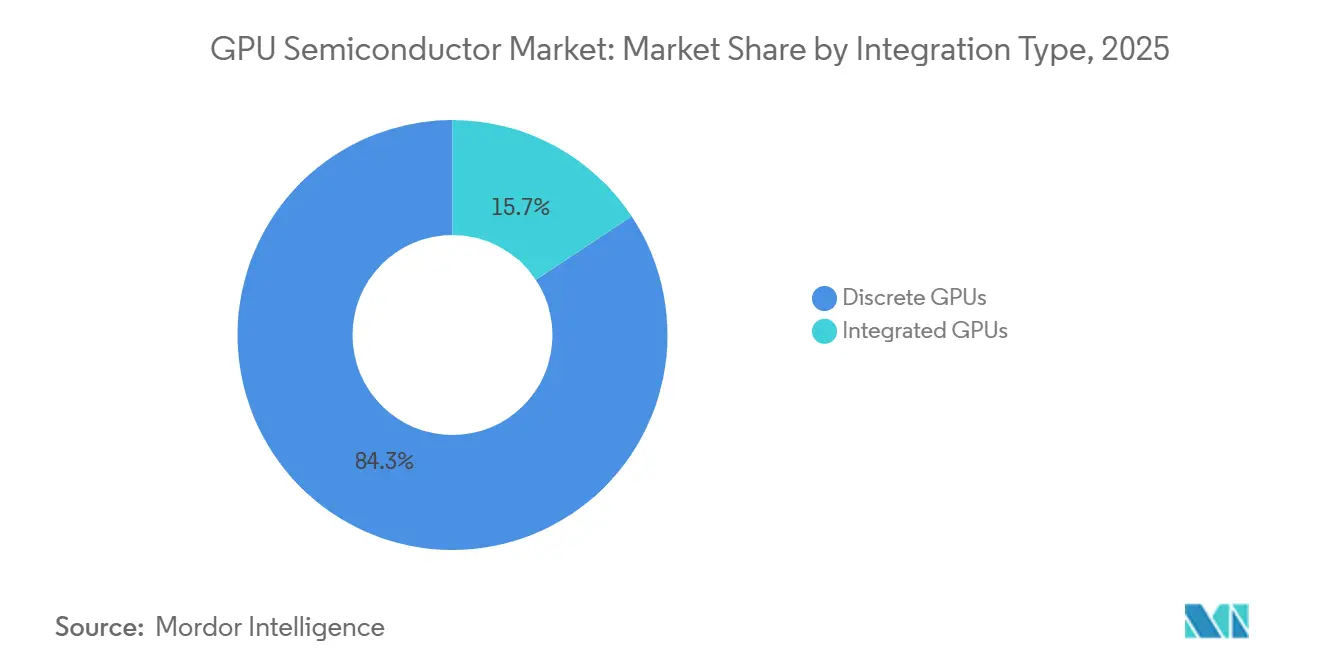

- Par type d'intégration, les GPU discrets représentaient 84,31 % des revenus en 2025 et devraient croître à un CAGR de 24,37 % jusqu'en 2031.

- Par application d'appareil, les accélérateurs de centres de données et de serveurs représentaient 73,52 % de la taille du marché des semi-conducteurs GPU en 2025 et devraient se développer à un CAGR de 24,35 % jusqu'en 2031.

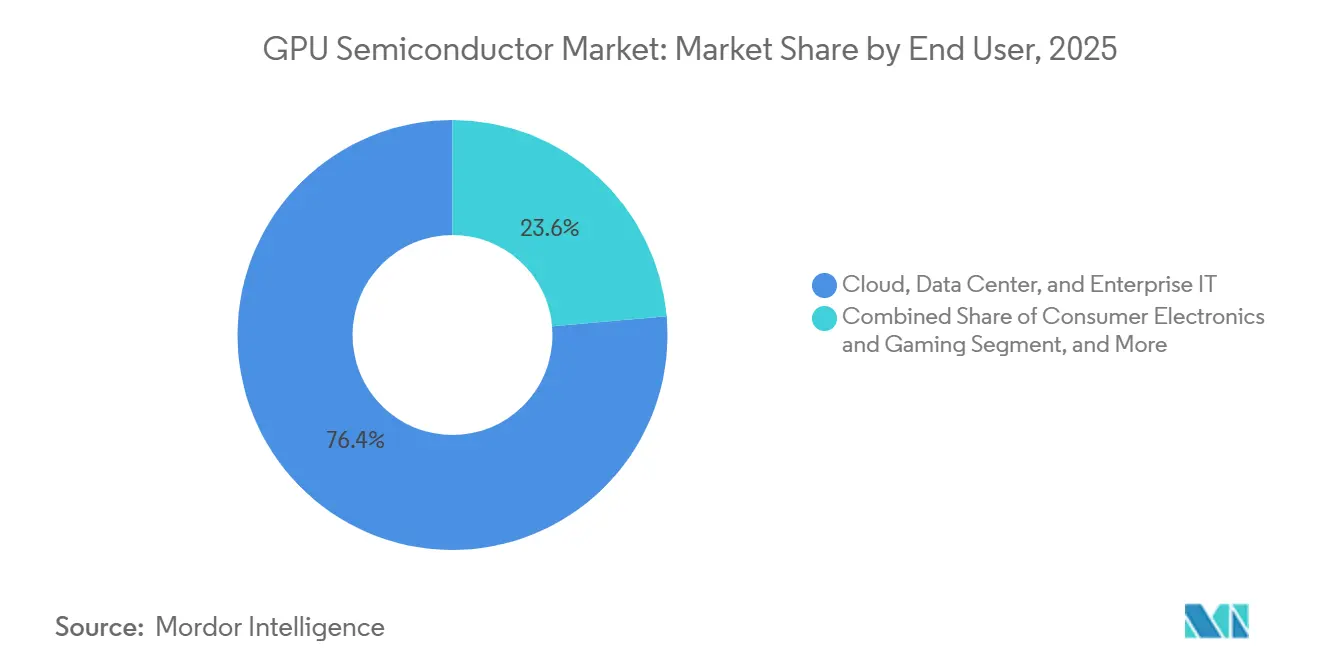

- Par utilisateur final, le cloud, les centres de données et l'informatique d'entreprise représentaient 76,39 % de la part du marché des semi-conducteurs GPU en 2025, et devraient croître à un CAGR de 24,64 % jusqu'en 2031.

- Par type de mémoire, les GPU à base de HBM étaient en tête avec une part de 66,54 % en 2025, et devraient se développer à un CAGR de 24,16 % jusqu'en 2031.

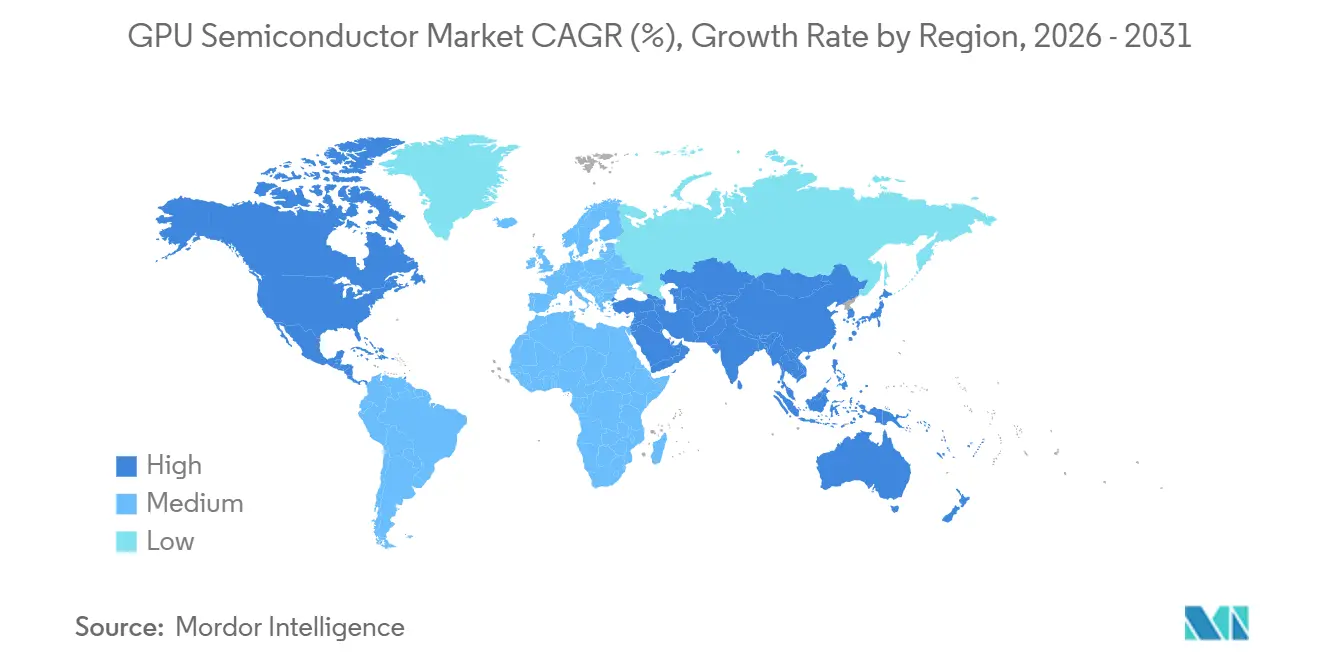

- Par géographie, l'Amérique du Nord était en tête avec une part de 49,51 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 24,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des semi-conducteurs GPU

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des clusters d'entraînement et d'inférence IA hyperscale | +7.5% | Mondial, Amérique du Nord et cœur Asie-Pacifique | Court terme (≤ 2 ans) |

| Approvisionnement en usines d'IA d'entreprise et en calcul souverain | +3.8% | Mondial, Moyen-Orient et Asie du Sud émergents | Moyen terme (2-4 ans) |

| Cycle de mise à niveau de l'IA périphérique dans les PC et appareils mobiles | +2.3% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation du contenu de calcul ADAS et en cabine par véhicule | +1.8% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Feuilles de route GPU à base de chiplets améliorant le rendement et la mise à l'échelle des produits | +1.2% | Mondial, Asie-Pacifique avec l'écosystème dirigé par TSMC | Moyen terme (2-4 ans) |

| GPU en tant que service élargissant l'accès au-delà des hyperscalers | +1.4% | Mondial, l'Amérique du Nord est en tête, l'Asie-Pacifique est en croissance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des clusters d'entraînement et d'inférence IA hyperscale

Le marché des semi-conducteurs GPU est poussé à la hausse par la décision des plus grands opérateurs cloud de traiter la capacité GPU comme une infrastructure fondamentale. Les dépenses d'investissement combinées d'Amazon, Alphabet, Meta, Microsoft et Oracle ont approché 600 milliards USD en 2026, une large part étant dirigée vers les déploiements d'infrastructure IA. NVIDIA a déclaré un chiffre d'affaires du centre de données pour le T1 de l'exercice 2027 de 75,2 milliards USD en mai 2026, en hausse de 92 % en glissement annuel, ce qui montre à quelle vitesse ce cycle d'approvisionnement s'est traduit en revenus pour les fournisseurs. La Semiconductor Industry Association a également montré que les revenus des semi-conducteurs pour les centres de données IA ont atteint 670 milliards USD en 2026, confirmant que l'infrastructure IA est devenue le plus grand moteur de demande dans l'ensemble de la pile de puces. La même source a indiqué que les charges de travail d'inférence devraient croître plus vite que les charges de travail d'entraînement, ce qui suggère que le marché des semi-conducteurs GPU devrait rester robuste même après la maturation de la première vague de grands clusters d'entraînement de modèles. Chaque rack IA de pointe a un coût système très élevé, de sorte que même une expansion modeste de la capacité hyperscale a un effet disproportionné sur les volumes, le mix et la tarification des GPU sur le marché des semi-conducteurs GPU.

Approvisionnement en usines d'IA d'entreprise et en calcul souverain

Le marché des semi-conducteurs GPU bénéficie également du soutien des usines d'IA d'entreprise et des programmes de calcul souverain qui suivent des objectifs politiques plutôt que des seuils de rentabilité à court terme. Le texte source montre que cette demande est liée à la souveraineté des données, à la planification industrielle nationale et à la nécessité de maintenir le développement de modèles sensibles sous contrôle national. NVIDIA a déclaré, dans le contexte de l'Indice d'IA Souveraine cité dans le projet, que ses plateformes représentent une large part des projets d'infrastructure souveraine suivis, ce qui suggère de longs cycles d'approvisionnement une fois qu'une plateforme nationale est sélectionnée. Ce schéma est important car les gouvernements et les institutions réglementées achètent souvent des systèmes premium même lorsque les acheteurs commerciaux ralentissent leur prise de décision, contribuant à maintenir un plancher de prix sur le marché des semi-conducteurs GPU. Le résultat est une base de demande plus large qui dépend moins du calendrier des vagues de commandes des hyperscalers. Cela donne également aux fournisseurs leaders la possibilité de construire des relations durables autour du matériel, des piles logicielles et du support continu, ce qui peut verrouiller les futurs cycles de remplacement sur le marché des semi-conducteurs GPU.

Cycle de mise à niveau de l'IA périphérique dans les PC et appareils mobiles

Le marché des semi-conducteurs GPU reçoit un autre coup de pouce du cycle de mise à niveau dans les PC et les appareils mobiles, alors que les fonctionnalités IA passent des systèmes premium aux produits grand public. Microsoft a étendu la prise en charge IA du SDK d'application Windows 2.2 aux GPU discrets NVIDIA GeForce RTX série 3000 et plus récents en 2026, élargissant la base installée pouvant exécuter des charges de travail IA locales sans dépendre uniquement des nouveaux systèmes certifiés NPU. Le projet montre également pourquoi cela est important, car l'inférence locale de grands modèles de langage dépend fortement de la bande passante mémoire, et les GPU discrets offrent encore un avantage pratique important sur de nombreux NPU pour cette charge de travail. Cet avantage donne aux entreprises et aux utilisateurs prosumer une raison de renouveler leurs systèmes avec des GPU plutôt que d'attendre des plateformes PC IA entièrement standardisées. Sur les appareils mobiles, les performances des GPU intégrés par watt restent un différenciateur important pour les cas d'usage de l'IA sur appareil, de sorte que le même virage vers l'IA renforce les nouveaux cycles de conception de SoC. L'effet combiné est que le marché des semi-conducteurs GPU bénéficie des dépenses IA à la fois aux échelles centralisées des centres de données et des appareils clients distribués.

Augmentation du contenu de calcul ADAS et en cabine par véhicule

Le marché des semi-conducteurs GPU est également soutenu par la hausse régulière du contenu de calcul par véhicule, notamment à mesure que les fonctions ADAS et en cabine migrent vers des plateformes unifiées. NVIDIA a rapporté que DRIVE Orin avait dépassé 1 million de déploiements de véhicules chez BYD à mi-2025, confirmant que le calcul automobile de classe GPU était déjà entré en production à grande échelle. NVIDIA a également déclaré que ses revenus automobiles ont atteint 1,7 milliard USD au cours de l'exercice 2025, en hausse de 55 % par rapport à l'année précédente, avec des gains de conception basés sur Thor chez BYD, XPENG, Li Auto, Zeekr, Mercedes-Benz et Volvo. L'importance du marché des semi-conducteurs GPU est que les programmes automobiles fonctionnent généralement sur des cycles de produits pluriannuels, ce qui offre aux fournisseurs une meilleure visibilité des revenus une fois qu'une plateforme est intégrée dans une gamme de véhicules. Les barrières de conformité sont également importantes, car la certification de sécurité rend coûteux pour les constructeurs automobiles le changement de fournisseur en milieu de cycle. Cela augmente la valeur des plateformes éprouvées et soutient une demande de longue durée pour le calcul GPU certifié dans les applications automobiles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôles à l'exportation et volatilité des droits de douane | -3.2% | Bilatéral États-Unis-Chine, répercussions mondiales | Court terme (≤ 2 ans) |

| Prix de vente moyens élevés des GPU et de la mémoire ralentissant l'adoption grand public | -2.0% | Mondial | Moyen terme (2-4 ans) |

| Biais d'allocation HBM et CoWoS vers les racks IA | -1.3% | Mondial, goulot d'étranglement centré à Taïwan | Court terme (≤ 2 ans) |

| Retards de raccordement au réseau pour les campus GPU à haute densité | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles à l'exportation et volatilité des droits de douane

Le marché des semi-conducteurs GPU fait face à une contrainte claire liée aux modifications des contrôles à l'exportation et aux actions tarifaires qui affectent la tarification, la conformité et le calendrier des transactions. Le Bureau de l'industrie et de la sécurité des États-Unis a révisé sa politique d'examen des licences pour les semi-conducteurs avancés exportés vers la Chine en janvier 2026, faisant passer certains examens à un processus au cas par cas soumis à la certification et à la vérification de l'utilisateur final.[1]Bureau de l'industrie et de la sécurité, Département du commerce des États-Unis, « Le Département du commerce révise la politique d'examen des licences pour les semi-conducteurs exportés vers la Chine », Bureau de l'industrie et de la sécurité, bis.gov Le BIS a ensuite précisé en mai 2026 que les exigences de licence pour les articles informatiques avancés s'appliquent toujours aux entités dont le siège social est dans le groupe de pays D:5, quelle que soit leur localisation physique. Cela maintient une limite structurelle sur la liberté avec laquelle les fournisseurs haut de gamme peuvent répondre à certains bassins de demande étrangers. Le projet note également que les droits de douane ont ajouté un coût direct aux transactions transfrontalières de puces IA, compliquant la planification des approvisionnements pour les distributeurs et les opérateurs cloud. Ensemble, ces mesures ralentissent les décisions, alourdissent les charges documentaires et rendent la conversion des revenus moins prévisible sur le marché des semi-conducteurs GPU.

Prix de vente moyens élevés des GPU et de la mémoire ralentissant l'adoption grand public

Le marché des semi-conducteurs GPU fait également face à une pression liée aux prix de vente moyens élevés qui ne sont plus principalement dictés par l'économie du silicium. Le texte source montre que la mémoire HBM et l'emballage avancé CoWoS représentent une large part du coût des matériaux d'un GPU IA de pointe, créant ainsi un plancher de coût élevé. L'emballage avancé est donc devenu un centre de valeur à part entière plutôt qu'une étape de fabrication transparente. Cela est important car de nombreux acheteurs industriels, robotiques et télécoms souhaitent une accélération IA mais opèrent toujours dans des budgets d'investissement plus serrés que les hyperscalers. Dans ce contexte, des coûts système élevés peuvent retarder les cycles de remplacement et maintenir des options FPGA ou ASIC plus étroites en usage plus longtemps. Le marché des semi-conducteurs GPU reste solide au sommet, mais une adoption plus large dans les secteurs à budget contraint peut encore ralentir lorsque les coûts des plateformes restent élevés pendant plusieurs cycles d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'intégration : les GPU discrets ancrent l'architecture de calcul IA

Les GPU discrets représentaient 84,31 % des revenus du marché des semi-conducteurs GPU en 2025, soulignant comment les besoins de calcul IA façonnent désormais le mix global. Cette part reflète le simple fait que les graphiques intégrés ne peuvent toujours pas fournir la bande passante mémoire, la capacité VRAM dédiée et le débit en virgule flottante nécessaires pour l'entraînement et l'inférence de modèles à grande échelle. La Semiconductor Industry Association a rapporté que les accélérateurs IA représentent la majeure partie de la valeur des semi-conducteurs dans les racks de serveurs IA, ce qui aide à expliquer pourquoi les conceptions discrètes détiennent une si grande part du marché des semi-conducteurs GPU. Les lancements de produits chez NVIDIA et AMD ont renforcé cette position car les acheteurs peuvent adopter du nouveau matériel tout en conservant une grande partie du même environnement logiciel et de la même logique de déploiement. Cette continuité est importante dans le secteur des semi-conducteurs GPU car les décisions de remplacement dépendent désormais autant de la stabilité de l'écosystème que des gains de performance bruts.

Le lancement de Crescent Island par Intel au Computex 2026 a montré que le segment discret des centres de données reste suffisamment ouvert pour attirer des acteurs majeurs disposant de relations dans le calcul serveur et de capacités d'emballage. Dans le même temps, les GPU intégrés restent stratégiquement pertinents dans les appareils mobiles, les ordinateurs portables, les systèmes automobiles centrés sur l'affichage et les tâches d'inférence périphérique légères où l'efficacité énergétique importe plus que le débit de pointe. Le projet met également en évidence le rôle de l'architecture à base de chiplets, notamment dans la feuille de route Instinct d'AMD, car elle améliore l'économie de rendement pour les grandes conceptions de calcul et permet aux fournisseurs de faire évoluer les produits sans dépendre d'une seule puce monolithique. Cette architecture soutient une planification de produits plus large car une base de conception peut être associée à différentes approches mémoire pour les cas d'usage IA, jeux et professionnels. Le résultat est un marché des semi-conducteurs GPU où les GPU discrets conservent le contrôle des charges de travail IA à haute valeur, tandis que les conceptions intégrées conservent un rôle important dans les déploiements clients et embarqués à grand volume.

Par application d'appareil : les accélérateurs de centres de données dominent les dépenses en silicium

Les accélérateurs de centres de données et de serveurs détenaient une part de 73,52 % du marché des semi-conducteurs GPU en 2025 et devraient se développer à un CAGR de 24,35 % jusqu'en 2031. La Semiconductor Industry Association a rapporté que les revenus des semi-conducteurs pour les centres de données IA ont atteint 670 milliards USD en 2026, soulignant la centralité de cette application pour le marché des semi-conducteurs GPU au sens large. Le même rapport montre également que les accélérateurs IA captent la majorité de la valeur du contenu en semi-conducteurs dans les racks de serveurs IA, de sorte que le mix d'applications suit désormais les investissements en infrastructure plutôt que les expéditions d'unités grand public. Un autre changement important est que la demande d'inférence devrait croître plus vite que la demande d'entraînement, ce qui devrait maintenir les plateformes installées productives plus longtemps tout en soutenant de nouveaux déploiements. Cet équilibre est utile car il soutient une demande de volume continue même si la tarification par rack devient moins agressive avec le temps.

Les autres applications d'appareils restent importantes car elles répartissent la demande de GPU sur plusieurs modèles d'utilisation et cycles de remplacement. Les PC et stations de travail bénéficient des besoins d'inférence IA locale, et l'extension de la prise en charge logicielle de Microsoft en 2026 pour les systèmes RTX discrets a élargi le chemin de mise à niveau pour les utilisateurs installés. L'automobile et l'ADAS restent l'application non liée aux centres de données qui évolue le plus rapidement dans le projet, car un contenu de calcul plus élevé se déplace vers des segments de véhicules plus larges. Les appareils embarqués et périphériques fournissent également une couche significative de demande car la licence de propriété intellectuelle GPU et la conception de plateformes modulaires permettent aux fabricants de puces d'intégrer des capacités graphiques et IA sans construire des piles personnalisées complètes à partir de zéro. Cela laisse le marché des semi-conducteurs GPU avec un centre de gravité clair dans les centres de données, mais sans dépendance à un seul point sur une seule application.

Par utilisateur final : les dépenses cloud d'entreprise orientent les achats de GPU

Le cloud, les centres de données et l'informatique d'entreprise détenaient 76,39 % de la part du marché des semi-conducteurs GPU en 2025, et ce segment devrait se développer à un CAGR de 24,64 % jusqu'en 2031. Ce mix confirme que le déploiement institutionnel de l'IA a remplacé le jeu comme principal ancrage de revenus et d'approvisionnement sur le marché des semi-conducteurs GPU. Le chiffre d'affaires de NVIDIA pour l'exercice 2026 a atteint 215,9 milliards USD, dont 193,7 milliards USD provenant des centres de données, soulignant comment les dépenses des entreprises et des hyperscalers façonnent désormais fortement les résultats des fournisseurs.[2]NVIDIA Corporation, « NVIDIA annonce ses résultats financiers pour le quatrième trimestre et l'exercice fiscal 2026 », archive de la Securities and Exchange Commission des États-Unis, sec.gov AMD a également déclaré 5,8 milliards USD de revenus dans le segment des centres de données au T1 2026, montrant que les grands acheteurs financent activement une deuxième voie d'approvisionnement haute performance plutôt que de dépendre d'un seul fournisseur. Ce profil d'utilisateur final est important car les acheteurs d'infrastructure achètent généralement non seulement des puces, mais aussi des plateformes système complètes, la compatibilité logicielle et des engagements de service à long terme.

Les autres groupes d'utilisateurs finaux façonnent toujours la profondeur et la résilience du marché des semi-conducteurs GPU. L'électronique grand public et les jeux continuent de soutenir des cycles de conception orientés GDDR à grand volume, même si leur poids en revenus a diminué par rapport aux GPU de centres de données. Les acheteurs automobiles travaillent à partir d'une base plus petite mais restent souvent liés à une plateforme pour la durée de vie d'un programme de véhicule après certification. Les télécoms, l'industrie, la robotique, l'imagerie médicale, la simulation scientifique et d'autres utilisateurs spécialisés ajoutent une couche d'approvisionnement régulier moins exposée aux fluctuations de la demande des consommateurs. Cela signifie que le marché des semi-conducteurs GPU reste dominé par les acheteurs de calcul à l'échelle de l'entreprise, tandis que plusieurs canaux d'utilisateurs finaux plus petits contribuent à maintenir l'étendue tout au long du cycle.

Par type de mémoire : l'architecture HBM redéfinit les limites de performance des GPU IA

Les GPU à base de HBM détenaient une part de 66,54 % de la taille du marché des semi-conducteurs GPU en 2025 et devraient se développer à un CAGR de 24,16 % jusqu'en 2031. Le projet indique clairement que cette position découle des exigences de bande passante mémoire des charges de travail IA à grands modèles, qui ont poussé les nouvelles générations de GPU premium vers les architectures HBM. Ce changement est important car le choix de la mémoire n'est plus une décision de conception secondaire sur le marché des semi-conducteurs GPU. Il détermine désormais quelles plateformes peuvent prendre en charge l'entraînement de pointe et l'inférence à haut débit à l'échelle commerciale. En pratique, la HBM est devenue une partie de la frontière de performance pour les plateformes IA premium plutôt qu'un composant pouvant être remplacé sans modifier le profil du système.

Les GPU à base de GDDR jouent toujours un rôle significatif dans les jeux, la visualisation professionnelle, les PC et les applications d'affichage automobile, où l'efficacité des coûts et les limites de puissance importent plus que la bande passante absolue. Les configurations de mémoire DDR partagée et LPDDR restent importantes dans les smartphones, tablettes et ordinateurs portables d'entrée de gamme, où les volumes unitaires sont élevés même si le revenu par unité est plus faible. L'entrée note également que la conformité aux normes pour la HBM4 et les générations futures agit comme une barrière à l'entrée pour les fournisseurs de mémoire cherchant à accéder à la prochaine vague de programmes GPU IA premium. Cela crée une autre couche de concentration dans la chaîne d'approvisionnement car seuls les fournisseurs qualifiés peuvent participer aux plateformes les plus avancées. En conséquence, le marché des semi-conducteurs GPU continue de s'élargir en volume unitaire sur plusieurs types de mémoire, mais la croissance à plus haute valeur reste étroitement liée à la disponibilité et à la qualification de la HBM.

Analyse géographique

L'Amérique du Nord détenait une part de 49,51 % du marché des semi-conducteurs GPU en 2025, maintenant la région en tête à l'entrée de 2026. La principale raison est que les plus grands acheteurs hyperscalers ont leur siège aux États-Unis, et leurs budgets d'infrastructure IA continuent de stimuler la demande de GPU sur le marché des semi-conducteurs. Le projet indique qu'Amazon, Microsoft, Alphabet, Meta et Oracle étaient en passe de dépenser plus de 600 milliards USD en infrastructure IA en 2026, ce qui aide à expliquer pourquoi la demande régionale est restée concentrée même lorsque les déploiements de centres de données étaient géographiquement distribués. Le chiffre d'affaires de NVIDIA pour l'exercice 2026 et les performances du centre de données d'AMD au T1 2026 reflètent tous deux ce schéma de dépenses, car les acheteurs nord-américains restent au cœur des achats haut de gamme et de la qualification des produits. Le Canada attire également davantage d'investissements en calcul IA grâce au soutien politique, tandis que le Mexique gagne en pertinence en tant qu'emplacement secondaire de centres de données lié à la délocalisation de proximité et à la diversification régionale. Ensemble, ces facteurs maintiennent l'Amérique du Nord au cœur de la demande, des tests de plateformes et des activités de déploiement précoce sur le marché des semi-conducteurs GPU.

L'Asie-Pacifique devrait se développer à un CAGR de 24,57 % jusqu'en 2031, ce qui en fait la couche régionale à la croissance la plus rapide sur le marché des semi-conducteurs GPU. La région se développe grâce à un mix différent de moteurs, car elle combine la demande finale, l'approvisionnement en mémoire, la capacité d'emballage, l'investissement en équipements et les programmes de calcul souverain dans un vaste écosystème. La Corée du Sud reste particulièrement importante car Samsung Electronics et SK Hynix ancrent la production de HBM, ce qui rend la région centrale pour la chaîne d'approvisionnement IA premium même lorsque la demande finale de systèmes est localisée ailleurs. Le Japon soutient également le marché des semi-conducteurs GPU en amont, et la Semiconductor Equipment Association of Japan a prévu que le marché des équipements de fabrication de semi-conducteurs et d'écrans plats du pays atteindrait 5 500,4 milliards JPY (36,7 milliards USD) au cours de l'exercice 2026.[3]Semiconductor Equipment Association of Japan, « Prévisions du marché des équipements de fabrication de semi-conducteurs et d'écrans plats, janvier 2026 », Semiconductor Equipment Association of Japan, seaj.or.jp Cette hausse reflète les investissements liés à l'IA dans la logique avancée et la capacité mémoire, ce qui signifie que la demande de GPU se répercute sur les outils, les matériaux et l'infrastructure de production.

Le rôle de l'Europe sur le marché des semi-conducteurs GPU est soutenu par la conformité, la résidence des données et la préférence pour le calcul IA exploité localement dans les cas d'usage réglementés. L'Allemagne, le Royaume-Uni et la France restent les plus grands bassins de demande dans la région, et les opérateurs cloud nationaux développent la capacité GPU locale en réponse aux exigences des entreprises. Le profil de demande de la région est moins lié aux cycles de remplacement des consommateurs et davantage lié aux conditions de déploiement de confiance pour les charges de travail financières, de santé et du secteur public. En dehors de l'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus petits en part mais importants sur le plan stratégique car la disponibilité de l'énergie, l'expansion de l'infrastructure numérique et les priorités technologiques souveraines créent de nouvelles poches de demande de calcul IA premium. Cela laisse le marché des semi-conducteurs GPU avec une structure régionale où l'Amérique du Nord est en tête de la demande actuelle, l'Asie-Pacifique croît le plus rapidement grâce à la profondeur de l'approvisionnement et du déploiement, et les autres régions se développent là où la réglementation, l'infrastructure ou les programmes soutenus par l'État créent des déclencheurs d'achat clairs.

Paysage concurrentiel

Le marché des semi-conducteurs GPU reste modérément concentré au niveau du segment IA premium des centres de données. NVIDIA détient toujours la position de leadership la plus claire car son matériel est renforcé par CUDA, TensorRT et NeMo, ce qui augmente les coûts de changement pour les développeurs et les utilisateurs d'entreprise. Le chiffre d'affaires de NVIDIA pour l'exercice 2026 a atteint 215,9 milliards USD, dont 193,7 milliards USD provenant des centres de données, démontrant la position solide de l'entreprise au segment le plus valorisé du marché des semi-conducteurs GPU. L'entreprise a également utilisé 2026 pour étendre cette avance grâce à la montée en puissance de Blackwell, la plateforme Vera Rubin et les systèmes RTX Spark pour les PC IA Windows. Ces mouvements montrent une stratégie qui relie les centres de données, le calcul scientifique, la mise en réseau et l'IA côté client sous une seule feuille de route de plateforme.

AMD est devenu le principal challenger sur le marché des semi-conducteurs GPU en construisant une cadence annuelle régulière autour de la famille Instinct plutôt qu'en répondant uniquement à de longs intervalles. AMD a déclaré 5,8 milliards USD de revenus dans le segment des centres de données au T1 2026, en hausse de 57 % en glissement annuel, et a lié ce résultat à la dynamique de déploiement des accélérateurs Instinct dans l'entraînement et l'inférence IA. Cela donne aux hyperscalers et aux acheteurs d'entreprise une véritable deuxième source au niveau haute performance, ce qui est important sur un marché façonné par le risque d'allocation et les longs délais de livraison. Intel poursuit une ouverture différente en ciblant les charges de travail d'inférence et les déploiements standard refroidis à l'air avec Crescent Island, tout en utilisant l'emballage EMIB pour défier la concentration autour des approches système basées sur CoWoS.[4]Intel Corporation, « Intel annonce de nouvelles innovations IA au Computex, des solutions IA de la puce au niveau du rack livrées aux clients », Intel Corporation, intc.com Ces stratégies n'effacent pas l'avance de NVIDIA, mais elles élargissent suffisamment le champ pour rendre le marché des semi-conducteurs GPU plus concurrentiel qu'une lecture à fournisseur unique ne le suggérerait.

Le marché des semi-conducteurs GPU reste également large car toutes les opportunités ne se trouvent pas dans des clusters IA à l'échelle des hyperscalers. Le mobile, l'embarqué, la vision industrielle, l'imagerie médicale et l'inférence périphérique automobile nécessitent tous des équilibres différents de coût, de puissance, de certification et de latence. Cela crée de la place pour les fournisseurs avec des architectures plus étroites, des modèles de licence ou une spécialisation de plateforme même s'ils ne défient pas le niveau supérieur des systèmes d'entraînement IA. Cela signifie également que les normes de conformité, la compatibilité logicielle et l'accès à l'emballage peuvent être aussi importants que les performances de référence de pointe lorsque les acheteurs choisissent un fournisseur. Le résultat est une structure concurrentielle où les revenus des centres de données IA premium sont concentrés, mais le marché des semi-conducteurs GPU dans son ensemble contient encore plusieurs couches de concurrence différenciée.

Leaders du secteur des semi-conducteurs GPU

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : NVIDIA a dévoilé RTX Spark au GTC Taipei en partenariat avec Microsoft, une superpuce intégrant un GPU Blackwell RTX avec un CPU NVIDIA Grace à 20 cœurs via l'interconnexion puce à puce NVLink, offrant 1 pétaflop de performance IA et jusqu'à 128 Go de mémoire unifiée pour les applications PC IA Windows. Des systèmes d'ASUS, Dell, HP, Lenovo et Microsoft Surface sont prévus pour une disponibilité à l'automne 2026.

- Mai 2026 : NVIDIA a déclaré un chiffre d'affaires record du centre de données pour le T1 de l'exercice 2027 de 75,2 milliards USD, en hausse de 92 % en glissement annuel, porté par les montées en puissance des plateformes Blackwell et Vera Rubin et l'expansion des solutions de mise en réseau IA. Le conseil d'administration de NVIDIA a autorisé un rachat d'actions supplémentaire de 80 milliards USD et a relevé le dividende trimestriel en espèces de 0,01 USD à 0,25 USD par action.

- Mai 2026 : AMD a déclaré un chiffre d'affaires du segment des centres de données au T1 2026 de 5,8 milliards USD, en hausse de 57 % en glissement annuel, avec des OEM et ODM déployant des GPU Instinct MI350X à grande échelle pour l'entraînement et l'inférence IA. AMD a guidé le chiffre d'affaires total du T2 2026 à 11,2 milliards USD, représentant une croissance de 46 % en glissement annuel, et a présenté l'architecture de rack Instinct MI400 Helios pour les déploiements IA à grande échelle.

- Janvier 2026 : Le Bureau de l'industrie et de la sécurité des États-Unis a publié une règle finale effective le 15 janvier 2026, faisant passer la politique d'examen des licences d'exportation pour les puces équivalentes NVIDIA H200 et AMD MI325X de la présomption de refus à l'examen au cas par cas pour les exportations vers la Chine et Macao, sous réserve des exigences de certification de l'utilisateur final et de vérification des performances. La Maison Blanche a simultanément imposé un droit de douane de 25 % sur les puces IA avancées en vertu de la Section 232, ajoutant une couche de coût aux transactions transfrontalières de GPU avancés.

Périmètre du rapport mondial sur le marché des semi-conducteurs GPU

Le marché des semi-conducteurs GPU désigne le marché des composants semi-conducteurs et des circuits intégrés conçus pour effectuer des fonctions de traitement graphique, de calcul parallèle et de calcul accéléré. Le périmètre du rapport couvre les produits semi-conducteurs GPU utilisés dans des applications telles que l'électronique grand public, les jeux, les centres de données, l'intelligence artificielle, l'automobile et le calcul industriel.

Le rapport sur le marché des semi-conducteurs GPU est segmenté par type d'intégration (GPU intégrés et GPU discrets), application d'appareil (appareils mobiles et tablettes, PC et stations de travail, accélérateurs de centres de données et de serveurs, consoles de jeux et appareils portables, automobile et ADAS, et appareils embarqués et périphériques), utilisateur final (électronique grand public et jeux, cloud, centres de données et informatique d'entreprise, télécoms, automobile, industrie et robotique, et autres utilisateurs finaux), type de mémoire (GPU à base de GDDR, GPU à base de HBM, GPU à mémoire DDR/LPDDR partagée, et autres types de mémoire), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU intégrés |

| GPU discrets |

| Appareils mobiles et tablettes |

| PC et stations de travail |

| Accélérateurs de centres de données et de serveurs |

| Consoles de jeux et appareils portables |

| Automobile et ADAS |

| Appareils embarqués et périphériques |

| Électronique grand public et jeux |

| Cloud, centres de données et informatique d'entreprise |

| Télécoms |

| Automobile |

| Industrie et robotique |

| Autres utilisateurs finaux |

| GPU à base de GDDR |

| GPU à base de HBM |

| GPU à mémoire DDR/LPDDR partagée |

| Autres types de mémoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type d'intégration | GPU intégrés | |

| GPU discrets | ||

| Par application d'appareil | Appareils mobiles et tablettes | |

| PC et stations de travail | ||

| Accélérateurs de centres de données et de serveurs | ||

| Consoles de jeux et appareils portables | ||

| Automobile et ADAS | ||

| Appareils embarqués et périphériques | ||

| Par utilisateur final | Électronique grand public et jeux | |

| Cloud, centres de données et informatique d'entreprise | ||

| Télécoms | ||

| Automobile | ||

| Industrie et robotique | ||

| Autres utilisateurs finaux | ||

| Par type de mémoire | GPU à base de GDDR | |

| GPU à base de HBM | ||

| GPU à mémoire DDR/LPDDR partagée | ||

| Autres types de mémoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de l'espace des semi-conducteurs GPU ?

La taille du marché des semi-conducteurs GPU s'élevait à 189,43 milliards USD en 2025, a atteint 228,61 milliards USD en 2026, et devrait atteindre 647,34 milliards USD d'ici 2031 à un CAGR de 23,14 %.

Quelle application est en tête de la génération de revenus pour les puces GPU ?

Les accélérateurs de centres de données et de serveurs étaient en tête avec une part de 73,52 % en 2025, montrant que l'infrastructure IA reste le principal centre de demande.

Quel groupe d'utilisateurs finaux génère la demande la plus forte ?

Le cloud, les centres de données et l'informatique d'entreprise détenaient une part de 76,39 % en 2025 et devraient afficher le CAGR le plus rapide à 24,64 % jusqu'en 2031.

Pourquoi les GPU à base de HBM gagnent-ils autant d'importance ?

Les GPU à base de HBM étaient en tête avec une part de 66,54 % en 2025 et devraient croître à un CAGR de 24,16 % car les charges de travail IA à grands modèles nécessitent une bande passante mémoire beaucoup plus élevée.

Quelle région connaît la croissance la plus rapide pour le déploiement de GPU et l'expansion de l'approvisionnement ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 24,57 % jusqu'en 2031, soutenue par la production de mémoire, l'investissement en équipements et une large activité d'infrastructure IA.

Quel est le principal risque pour une adoption plus large des GPU en dehors des hyperscalers ?

Les coûts élevés des plateformes restent le principal obstacle car la mémoire avancée et l'emballage maintiennent les prix des systèmes élevés pour les télécoms, l'industrie et les autres acheteurs sensibles au budget.

Dernière mise à jour de la page le: