Taille et Part du Marché de l'Infrastructure GPU d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

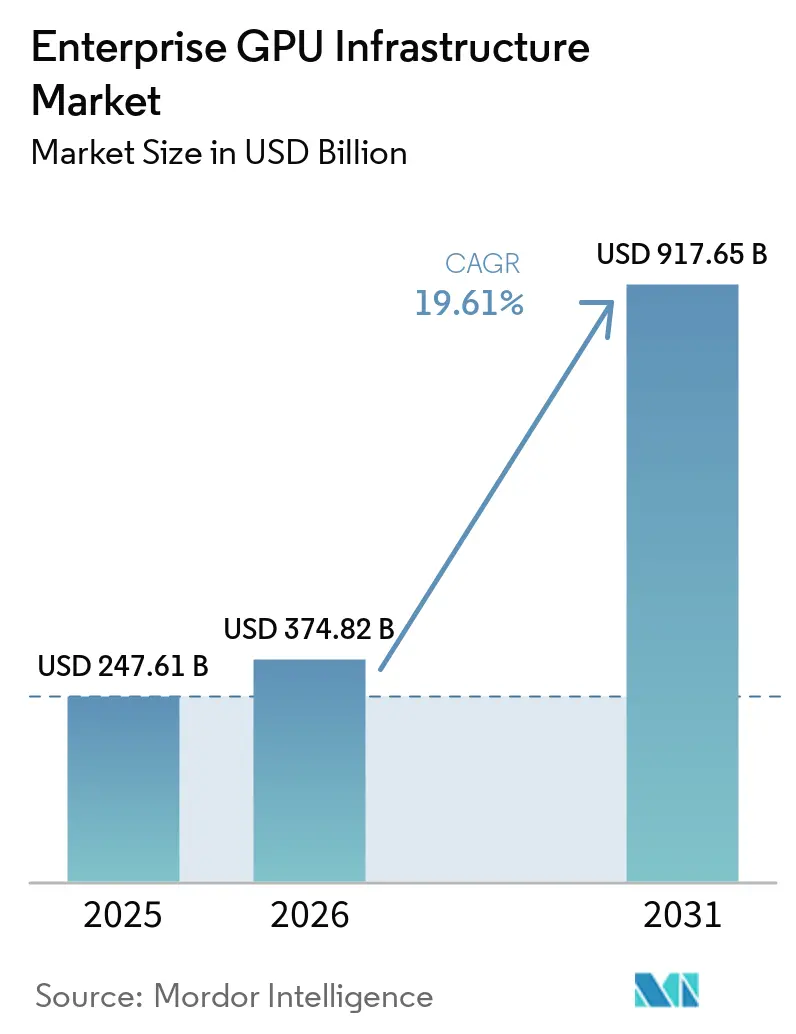

| Taille du Marché (2026) | 374.82 Milliards de dollars |

| Taille du Marché (2031) | 917.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.61% CAGR |

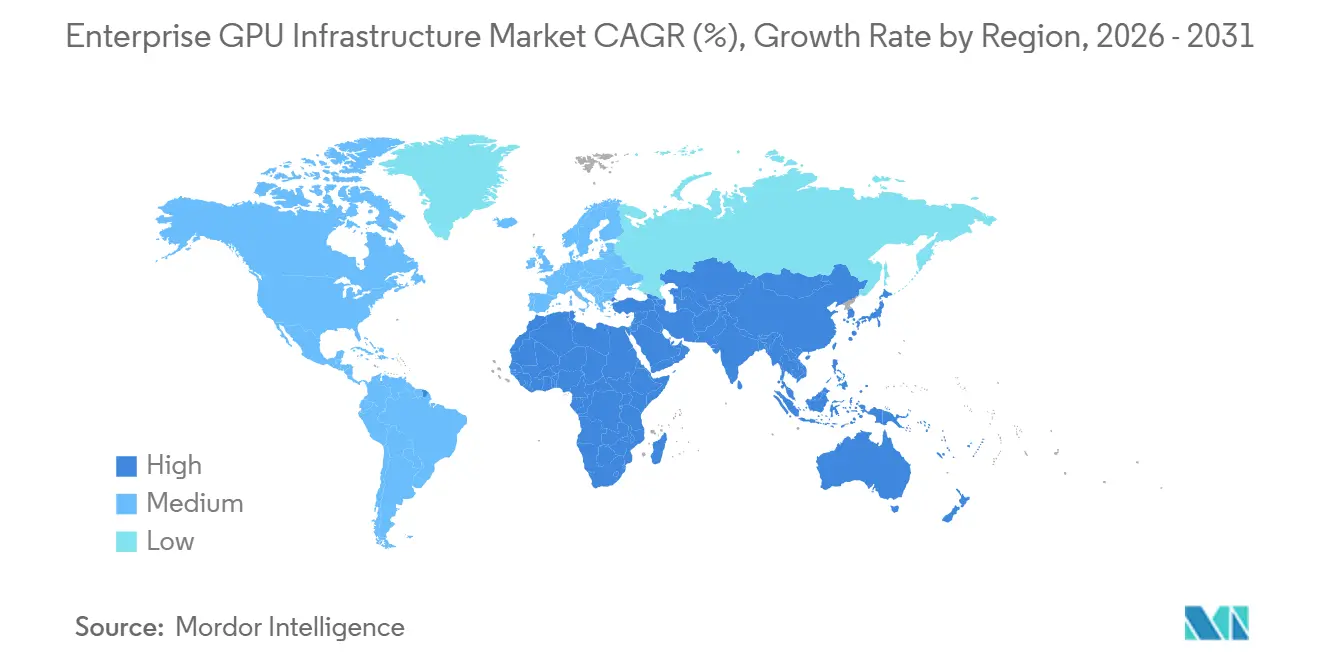

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

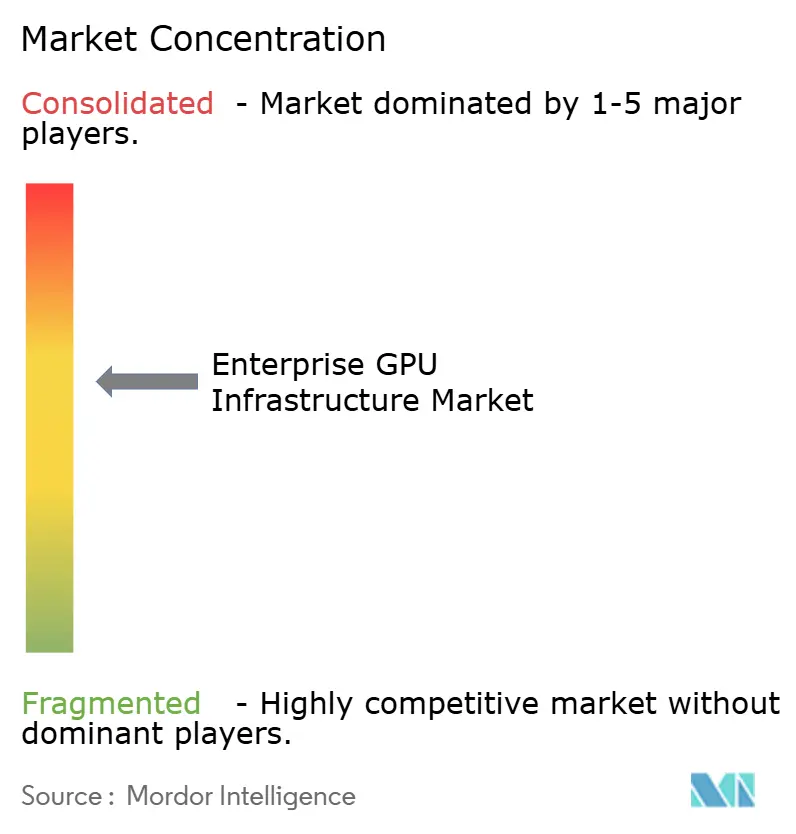

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Infrastructure GPU d'Entreprise par Mordor Intelligence

La taille du marché de l'infrastructure GPU d'entreprise est projetée à 247,61 milliards USD en 2025, 374,82 milliards USD en 2026, et devrait atteindre 917,65 milliards USD d'ici 2031, avec un CAGR de 19,61 % de 2026 à 2031. Le marché de l'infrastructure GPU d'entreprise traverse une période durant laquelle les dépenses en capital se sont concentrées autour de capacités d'IA à l'échelle de la production plutôt que de petits déploiements pilotes. Les engagements d'approvisionnement pluriannuels des hyperscalers, des entreprises et des programmes souverains prolongent le cycle de demande au-delà des décisions de remplacement matériel à court terme, vers une planification d'infrastructure à long terme. Le marché de l'infrastructure GPU d'entreprise est également façonné par des contraintes pratiques, car la distribution d'énergie, la conception thermique et l'expertise opérationnelle comptent désormais autant que la disponibilité des GPU. Les contrôles à l'exportation introduits sur les architectures avancées en 2025 ont ajouté une couche côté offre au marché de l'infrastructure GPU d'entreprise, tandis que la demande des entreprises est restée ferme et de plus en plus liée aux besoins de conformité, de latence et de gouvernance.

Points Clés du Rapport

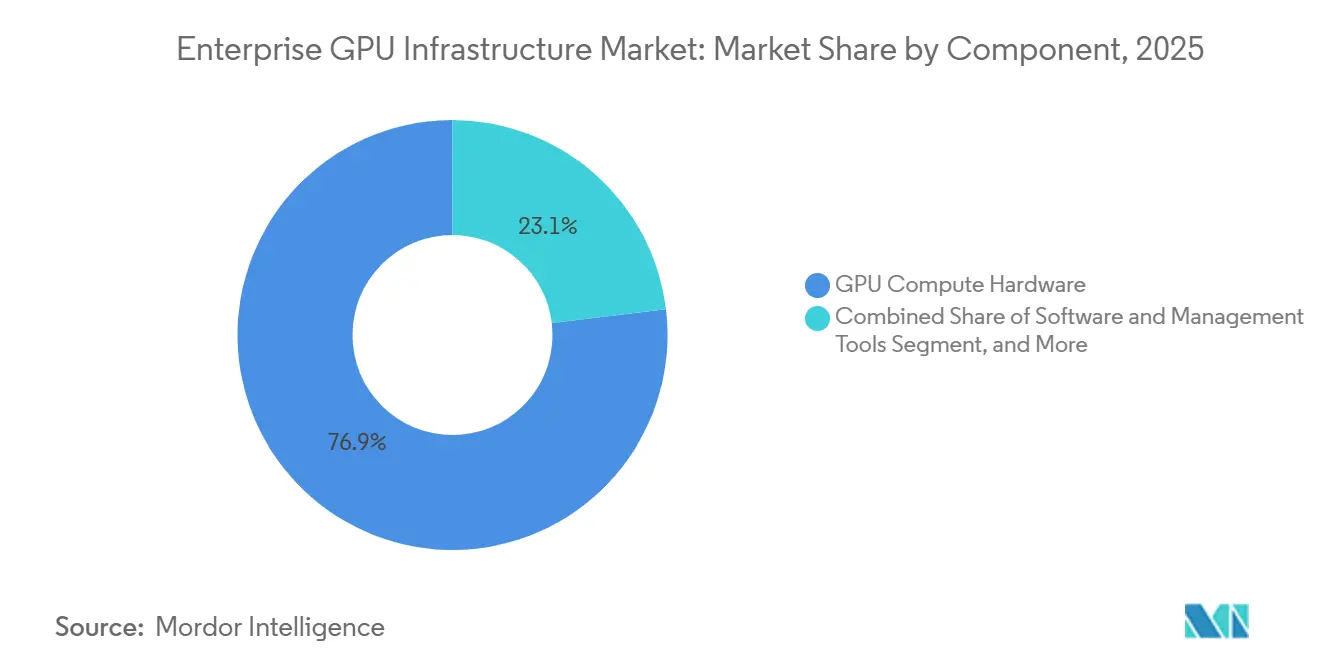

- Par composant, le matériel de calcul GPU détenait 76,92 % de la part du marché de l'infrastructure GPU d'entreprise en 2025, tandis que les logiciels et outils de gestion devraient se développer à un CAGR de 20,53 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public et l'infrastructure GPU hébergée représentaient 53,28 % du marché en 2025, tandis que le déploiement hybride et multi-cloud devrait croître à un CAGR de 20,84 % jusqu'en 2031.

- Par charge de travail, l'entraînement et l'affinage de l'IA ont capturé 56,37 % de la part du marché de l'infrastructure GPU d'entreprise en 2025, tandis que l'inférence IA et le service devraient progresser à un CAGR de 21,16 % jusqu'en 2031.

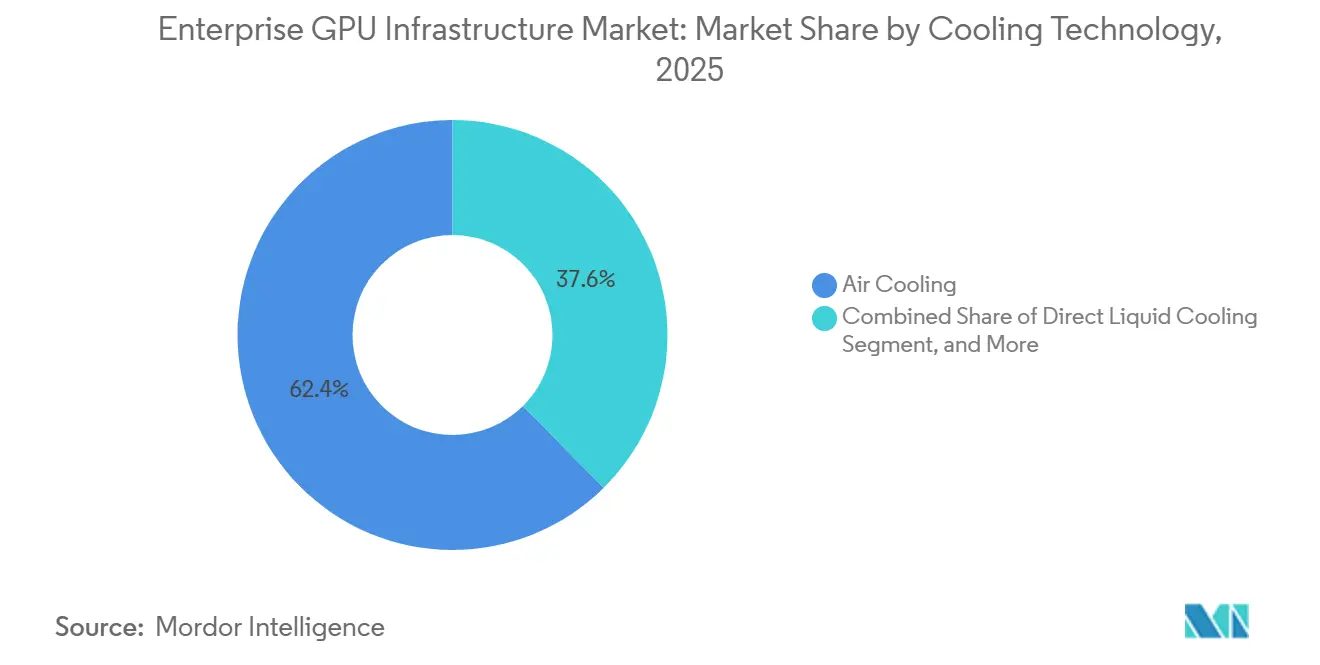

- Par technologie de refroidissement, le refroidissement par air était en tête avec 62,43 % de part en 2025, tandis que le refroidissement par immersion devrait enregistrer le CAGR le plus rapide à 20,92 % jusqu'en 2031.

- Par utilisateur final, les hyperscalers, les fournisseurs de services cloud et les fournisseurs de cloud GPU contrôlaient 62,71 % de la part en 2025, tandis que les entreprises commerciales et privées devraient croître à un CAGR de 20,59 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 49,34 % de la part du marché de l'infrastructure GPU d'entreprise en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 20,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Infrastructure GPU d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Développement Rapide de Clusters IA d'Entreprise | +5.2% | Mondial | Court terme (≤ 2 ans) |

| Adoption Croissante des Architectures de Baies Haute Densité | +3.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers le Refroidissement Liquide pour la Marge Thermique | +2.9% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin Croissant de Gouvernance IA sur Site et de Contrôle des Données | +2.4% | UE et Asie-Pacifique en cœur, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des Charges de Travail Multi-GPU dans la Simulation et les Jumeaux Numériques | +2.1% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Cycles de Remplacement Pilotés par la Bande Passante Mémoire GPU et les Mises à Niveau d'Interconnexion | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement Rapide de Clusters IA d'Entreprise

Le marché de l'infrastructure GPU d'entreprise bénéficie d'un glissement clair des déploiements de preuve de concept vers des programmes de clusters IA à l'échelle de la production. Les acheteurs passent de petits nœuds de test à 8 GPU vers des environnements de 512 GPU et plus, et ce changement accroît les exigences en matière de réseau, de stockage, de refroidissement et de conception des installations sur l'ensemble de la pile. L'ampleur des dépenses des hyperscalers montre pourquoi le marché de l'infrastructure GPU d'entreprise est entré dans une phase d'investissement à long cycle, Alphabet, Amazon, Meta et Microsoft ayant divulgué des engagements en capital nettement plus élevés liés à la capacité IA en 2026. La demande des entreprises devient également plus durable, car les déploiements dédiés sont désormais structurés par des contrats pluriannuels plutôt que par des décisions de consommation cloud à court terme. L'enquête 2025 de ClearML a montré que 44 % des organisations assignaient encore manuellement les charges de travail aux GPU ou n'utilisaient aucune stratégie formelle d'utilisation, ce qui explique pourquoi les logiciels d'orchestration et de gestion progressent parallèlement aux achats de matériel.

Adoption Croissante des Architectures de Baies Haute Densité

Le marché de l'infrastructure GPU d'entreprise est remodelé par des densités de puissance de baies qui ne correspondent plus aux configurations des centres de données d'entreprise traditionnels. NVIDIA a indiqué que les baies IA modernes atteignaient déjà 120-150 kW en 2025, tandis que la plateforme Rubin Ultra vise à approcher 1 MW par baie en 2027. Ce changement radical impose une refonte des systèmes électriques des installations, car une densité plus élevée modifie l'économie de l'utilisation du cuivre, des pertes de conversion et de la distribution au niveau de la baie. NVIDIA a également montré que l'architecture 800 VDC réduit l'utilisation du cuivre et les pertes par résistance par rapport aux anciens systèmes de baies à 54 VDC, mais elle nécessite soit une conversion dédiée, soit un recâblage plus profond des installations. En conséquence, les opérateurs construisant des campus IA dédiés entrent sur le marché de l'infrastructure GPU d'entreprise avec un avantage sur les installations conçues pour des charges de travail à plus faible densité.

Transition vers le Refroidissement Liquide pour la Marge Thermique

Le marché de l'infrastructure GPU d'entreprise s'éloigne de la gestion thermique exclusivement par air à mesure que les densités de baies continuent d'augmenter. Une étude évaluée par des pairs en 2025 a révélé que le refroidissement par immersion liquide maintenait les températures des serveurs à 65 °C, contre des surfaces refroidies par air atteignant 65-120 °C, tout en réduisant la consommation d'énergie de refroidissement et en améliorant l'efficacité d'utilisation de l'énergie. Le refroidissement liquide direct vers la puce a été déployé à grande échelle dans l'ensemble du parc de centres de données en 2025, montrant que le contrôle thermique à base de liquide est déjà passé en production plutôt que de rester une solution pilote. Super Micro Computer a également reçu la certification Intel pour sa solution de refroidissement par immersion en juin 2025, signalant que les normes d'approvisionnement et la compatibilité des composants deviennent plus établies.[1]Super Micro Computer, Inc., "Première dans l'industrie, les systèmes Supermicro certifiés par Intel pour une solution de refroidissement par immersion," PRNewswire via Morningstar, morningstar.com Cette progression soutient le marché de l'infrastructure GPU d'entreprise car le refroidissement liquide direct offre aux opérateurs une voie de modernisation à court terme, tandis que l'immersion devient plus viable pour la prochaine vague de systèmes à plus haute densité.

Besoin Croissant de Gouvernance IA sur Site et de Contrôle des Données

Le marché de l'infrastructure GPU d'entreprise est également porté par des organisations qui ne peuvent pas exécuter des charges de travail sensibles dans des environnements cloud public partagés. HPE a lancé son AI Factory pour le gouvernement avec NVIDIA en octobre 2025 pour soutenir les déploiements sur site à haute assurance et en réseau isolé, reflétant la demande des secteurs soumis à des exigences de gouvernance et de sécurité plus strictes. SUSE a suivi en avril 2026 avec SUSE AI Factory avec NVIDIA, liant explicitement l'offre à l'auditabilité de la loi européenne sur l'IA et aux besoins de déploiement réglementé. Lenovo a indiqué que ses déploiements hybrides sur site pouvaient offrir jusqu'à 8 fois un coût par jeton inférieur à celui d'une infrastructure cloud comparable, donnant aux directeurs financiers un argument plus solide en faveur de la propriété directe. Dell et Palantir ont également introduit un système d'exploitation IA sur site avec des fonctionnalités de gouvernance et d'isolation, renforçant la voie de l'infrastructure privée au sein du marché de l'infrastructure GPU d'entreprise.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Contraintes de Distribution d'Énergie et de Modernisation des Installations | -3.2% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Intensité Capitalistique Initiale Élevée pour les Déploiements Pleine Pile | -2.6% | Mondial, aigu en Amérique du Sud, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Volatilité de l'Allocation de l'Offre GPU et Risque de Délai d'Approvisionnement | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Déficit de Compétences en Entreprise dans l'Orchestration de Clusters et les Opérations Thermiques | -1.4% | Mondial, aigu au Moyen-Orient, en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de Distribution d'Énergie et de Modernisation des Installations

La distribution d'énergie reste la limite physique la plus immédiate du marché de l'infrastructure GPU d'entreprise. Les installations existantes conçues pour des densités de baies de 20-40 kW font face à une transition bien plus difficile à mesure que les baies IA passent dans la plage de 120-150 kW et au-delà. Une étude évaluée par des pairs en 2026 publiée dans Renewable and Sustainable Energy Reviews a révélé que les files d'attente d'interconnexion au réseau pour les nouvelles connexions électriques des centres de données s'étendent souvent à 4-5 ans, ce qui signifie que la disponibilité électrique peut être en retard de plusieurs années sur la demande matérielle. Les recommandations 800 VDC de NVIDIA s'ajoutent à cette contrainte, car les systèmes à l'échelle de la baie de nouvelle génération nécessiteront des installations construites ou fortement modernisées pour une distribution à haute tension. Ce goulot d'étranglement limite la rapidité avec laquelle le marché de l'infrastructure GPU d'entreprise peut convertir la demande en capacité installée, en particulier dans les campus établis avec des configurations électriques plus anciennes.

Intensité Capitalistique Initiale Élevée pour les Déploiements Pleine Pile

L'intensité capitalistique est un autre frein majeur du marché de l'infrastructure GPU d'entreprise, car les déploiements pleine pile s'étendent désormais bien au-delà du coût des seuls accélérateurs. Le contrat d'avril 2026 d'Axe Compute pour un cluster dédié de 2 304 GPU NVIDIA B300 a été évalué à 260 millions USD, soulignant le seuil financier pour les déploiements d'entreprise de qualité production. Le partenariat stratégique de NVIDIA avec IREN, incluant jusqu'à 2,1 milliards USD de soutien à l'investissement lié à jusqu'à 5 GW d'infrastructure IA, pointe vers le même effet d'échelle au niveau du campus. L'argument de coût sur site de Lenovo renforce le cas de la propriété dans le temps, mais les coûts initiaux pour le calcul, le réseau, le refroidissement, les logiciels et l'intégration des installations réduisent encore le bassin d'acheteurs. Ce défi est plus prononcé sur les marchés où les canaux de financement, les intégrateurs spécialisés et l'expertise opérationnelle haute densité sont encore en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Matériel Domine Tandis que les Logiciels Élargissent la Couche de Valeur

Le matériel de calcul GPU détenait 76,92 % de la part du marché de l'infrastructure GPU d'entreprise en 2025, tandis que les logiciels et outils de gestion devraient croître à un CAGR de 20,53 % jusqu'en 2031. Cet équilibre montre que le marché de l'infrastructure GPU d'entreprise est encore dans une phase de construction à forte intensité matérielle, car la capacité de calcul brute est généralement acquise avant que l'utilisation puisse être pleinement optimisée. Les entreprises sécurisent encore l'inventaire GPU, l'énergie et la capacité thermique avant de standardiser la planification de la flotte et les couches de politique. Cette séquence maintient le matériel dominant dans les revenus actuels, même si la couche logicielle commence à influencer les décisions d'achat bien plus tôt dans le cycle de déploiement.

La composition des composants évolue également car de nombreux acheteurs reconnaissent désormais que les dépenses matérielles seules ne garantissent pas une production utilisable. ClearML a rapporté en 2025 que 44 % des organisations interrogées assignaient manuellement les charges de travail aux GPU ou manquaient d'une stratégie formelle d'utilisation, indiquant des inefficacités claires au sein des parcs déployés. L'infrastructure de support gagne en importance à mesure que l'interconnexion, le stockage et la conception de l'alimentation deviennent plus difficiles à séparer de la planification du calcul dans le secteur de l'infrastructure GPU d'entreprise. Les services se développent également car les délais de déploiement, l'intégration des systèmes et les travaux de conception numérique sont devenus plus complexes, et le DSX Air de NVIDIA offre aux partenaires un moyen de simuler les configurations d'usines IA avant la mise en service des équipements.

Par Modèle de Déploiement : Les Conceptions Hybrides Équilibrent Gouvernance et Élasticité

Le cloud public et l'infrastructure GPU hébergée représentaient 53,28 % du marché de l'infrastructure GPU d'entreprise en 2025, tandis que le déploiement hybride et multi-cloud devrait progresser à un CAGR de 20,84 % jusqu'en 2031. La prédominance du cloud public reflète la manière dont les organisations ont initialement choisi la rapidité et l'accès lorsque la demande IA de production s'est accélérée plus vite que la capacité de construction interne ne pouvait suivre. Les modèles hébergés ont offert aux acheteurs une voie plus rapide vers les charges de travail d'entraînement et d'inférence précoce, en particulier lorsque la disponibilité des GPU était limitée ou que les installations internes n'étaient pas prêtes. Néanmoins, la croissance la plus rapide se déplace désormais vers des architectures qui divisent les charges de travail par latence, coût et conformité.

Ce glissement devient plus visible à mesure que les entreprises réglementées séparent l'inférence sensible de l'entraînement en rafale et de l'expérimentation. SUSE a lié son lancement de 2026 directement à l'auditabilité de la loi européenne sur l'IA, ce qui montre que la conformité façonne la conception du déploiement plutôt que de rester en dehors des décisions d'infrastructure.[2]SUSE, "SUSE lance SUSE AI Factory avec NVIDIA," GlobeNewswire, globenewswire.com Lenovo a indiqué que les déploiements hybrides sur site peuvent offrir jusqu'à 8 fois un coût par jeton inférieur à celui d'une infrastructure cloud comparable, ce qui donne aux modèles hybrides un argument financier plus solide à mesure que les volumes d'inférence augmentent. Le marché de l'infrastructure GPU d'entreprise évolue donc vers un modèle partagé dans lequel les ressources publiques restent utiles pour l'élasticité, tandis que les environnements privés hébergent les charges de travail nécessitant un contrôle plus strict, une économie prévisible ou une résidence locale des données.

Par Charge de Travail : La Croissance de l'Inférence Élargit les Empreintes d'Infrastructure

L'entraînement et l'affinage de l'IA représentaient 56,37 % de la taille du marché de l'infrastructure GPU d'entreprise en 2025, tandis que l'inférence IA et le service devraient progresser à un CAGR de 21,16 % jusqu'en 2031. L'entraînement détenait la part la plus importante car la première vague de dépenses était concentrée dans des environnements moins nombreux, plus grands et à forte intensité capitalistique. Ces déploiements nécessitaient des clusters GPU substantiels, des structures de réseau rapides et une infrastructure thermique spécialisée, ce qui a stimulé les revenus de l'entraînement tôt dans le cycle. Le marché de l'infrastructure GPU d'entreprise s'élargit désormais car l'inférence se déploie sur beaucoup plus de sites, d'applications et de conditions d'exploitation.

La croissance de l'inférence est importante car les modèles en production doivent fonctionner plus près des utilisateurs, des sources de données et des systèmes d'exploitation que les clusters d'entraînement centralisés. Cela pousse la demande de GPU vers les campus d'entreprise, les sites de colocation et les environnements proches de la périphérie où la latence et le contrôle comptent davantage. Le calcul haute performance et la simulation restent une classe de charge de travail importante, et NVIDIA a indiqué que JLR avait transféré 95 % de ses charges de travail aérothermiques vers la simulation basée sur GPU d'ici 2025. Les cas d'usage de visualisation, de rendu et de jumeaux numériques deviennent également de plus en plus pertinents, le plan directeur Omniverse DSX de NVIDIA soutenant la planification axée sur la simulation pour l'infrastructure d'usines IA avant le déploiement physique.

Par Technologie de Refroidissement : L'Air Maintient la Base Tandis que l'Immersion Prend de l'Élan

Le refroidissement par air détenait 62,43 % de la part du marché de l'infrastructure GPU d'entreprise en 2025, tandis que le refroidissement par immersion devrait enregistrer le CAGR le plus élevé à 20,92 % jusqu'en 2031. L'air a conservé la part dominante car la plupart des installations installées étaient initialement conçues autour de configurations de serveurs conventionnelles et de densités de baies plus faibles. De nombreux opérateurs prolongent encore la durée de vie utile de ces actifs grâce au confinement, à l'optimisation du flux d'air et à des mises à niveau sélectives plutôt qu'à une refonte immédiate complète du refroidissement. Cet effet de base installée maintient les systèmes à air pertinents à court terme, même si les nouvelles générations de GPU exercent une pression bien plus grande sur les enveloppes thermiques.

Les perspectives de croissance sont les plus fortes pour l'immersion car la courbe de densité évolue plus rapidement que le contrôle thermique à base d'air ne peut raisonnablement le supporter. L'étude Springer Nature de 2025 a montré que le refroidissement liquide maintenait les températures des serveurs sensiblement plus basses que le refroidissement par air et réduisait fortement la consommation d'énergie liée au refroidissement. AWS a également déployé à grande échelle le refroidissement liquide direct vers la puce en production en 2025, ce qui soutient le rôle du refroidissement liquide direct comme pont pratique pour les opérateurs modernisant les sites existants. La certification d'immersion de Super Micro Computer en juin 2025 indique en outre que l'immersion passe d'une adoption de niche vers une position plus prête à l'approvisionnement au sein du marché de l'infrastructure GPU d'entreprise.

Par Utilisateur Final : Les Hyperscalers Dominent Aujourd'hui Tandis que les Entreprises se Développent Plus Vite

Les hyperscalers, les fournisseurs de services cloud et les fournisseurs de cloud GPU contrôlaient 62,71 % du marché en 2025, tandis que les entreprises commerciales et privées devraient croître à un CAGR de 20,59 % jusqu'en 2031. Cette répartition reflète la concentration de capital qui a défini la phase d'expansion initiale du marché de l'infrastructure GPU d'entreprise. Les plus grands opérateurs cloud disposaient des bilans, de l'accès à l'énergie et des ressources d'ingénierie nécessaires pour sécuriser une capacité accélérée avant la plupart des autres acheteurs. Leur échelle a également contribué à définir le rythme des engagements d'approvisionnement, de la conception des réseaux, de l'adoption du refroidissement liquide et de la planification des campus de nouvelle génération.

La base d'acheteurs d'entreprise s'élargit à mesure que davantage d'organisations recherchent une capacité dédiée pour l'inférence gouvernée, le développement de modèles internes et les charges de travail de production à faible latence. Les dépôts d'Alphabet, Amazon, Meta et Microsoft montrent que les États-Unis ont fortement influencé les dépenses mondiales en infrastructure IA en 2025 et 2026, ce qui explique pourquoi les hyperscalers sont restés le plus grand groupe de clients. Dans le même temps, l'AI Factory pour le gouvernement de HPE montre que les institutions du secteur public, de la défense, du monde académique et de la recherche ont besoin de modèles de déploiement différents de ceux des acheteurs de cloud commercial. Les opérateurs de télécommunications, de périphérie et de colocation deviennent également plus pertinents à mesure que les charges de travail d'inférence se déplacent vers des sites capables de prendre en charge la réponse en temps réel et le traitement du trafic local.

Analyse Géographique

L'Amérique du Nord détenait 49,34 % de la part du marché de l'infrastructure GPU d'entreprise en 2025, et cette avance reflétait l'échelle financière et opérationnelle des plus grands hyperscalers. Alphabet, Amazon, Meta et Microsoft ont divulgué d'importants programmes de capital liés à l'IA pour 2026, et ces dépôts soutiennent la position de l'Amérique du Nord comme centre de la construction de capacité à grande échelle actuelle. Le partenariat stratégique de NVIDIA avec IREN, incluant jusqu'à 5 GW de déploiement d'infrastructure IA et le campus Sweetwater au Texas comme site de référence phare, renforce l'avantage de la région dans l'exécution à l'échelle du campus.[3]NVIDIA Corporation et IREN Limited, "NVIDIA et IREN annoncent un partenariat stratégique pour accélérer le déploiement de jusqu'à 5 gigawatts d'infrastructure IA," GlobeNewswire, globenewswire.com L'Europe reste une partie significative du marché de l'infrastructure GPU d'entreprise car les cadres de conformité et les priorités de calcul souverain soutiennent le déploiement sur site. Le lancement de SUSE en 2026 a lié la demande d'usines IA à l'auditabilité de la loi européenne sur l'IA, un lien particulièrement pertinent pour les utilisateurs des secteurs financier, industriel et public.

L'Asie-Pacifique devrait croître à un CAGR de 20,76 % de 2026 à 2031, ce qui en fait le segment régional à la croissance la plus rapide du marché de l'infrastructure GPU d'entreprise. Cette croissance pointe vers une vague plus large de développement de capacité IA domestique dans plusieurs pays plutôt qu'une histoire nationale unique. La demande régionale est soutenue par des objectifs d'IA souveraine, la planification d'infrastructure locale et la volonté de conserver davantage de capacité de calcul stratégique à l'intérieur des frontières nationales. Cette combinaison donne à l'Asie-Pacifique un profil d'expansion solide même si la capacité installée reste moins concentrée qu'en Amérique du Nord.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des parts plus faibles aujourd'hui, et les progrès de déploiement sont plus étroitement liés au financement au niveau des sites, à la disponibilité du réseau électrique et à des programmes d'entreprise ou souverains sélectifs. Ces régions font face aux mêmes moteurs de demande observés ailleurs, mais disposent de chaînes d'approvisionnement domestiques moins matures pour l'infrastructure GPU haute densité. Elles tendent également à faire face à des contraintes plus strictes en matière de disponibilité de l'énergie, d'économie de modernisation et de talents opérationnels spécialisés. Le marché de l'infrastructure GPU d'entreprise présente donc un schéma géographique clair dans lequel la croissance est la plus forte là où l'accès au capital, les besoins de conformité, l'infrastructure énergétique et la capacité d'exécution s'alignent le plus efficacement.

Paysage Concurrentiel

Le marché de l'infrastructure GPU d'entreprise présente une couche amont concentrée et une couche aval beaucoup plus fragmentée. NVIDIA reste le fournisseur de plateforme central pour le silicium GPU avancé, et sa position est renforcée par CUDA, les microservices NIM, le logiciel AI Enterprise et l'écosystème de développeurs plus large qui entoure sa pile matérielle. La concurrence en aval s'étend aux ODM, aux constructeurs de systèmes, aux fournisseurs de serveurs, aux opérateurs cloud et aux spécialistes de l'intégration, en compétition sur la rapidité de livraison, la conception du refroidissement, la fiabilité opérationnelle et la profondeur des services. Cette structure signifie que les acheteurs choisissent souvent parmi des partenaires de déploiement tout en restant liés à une plateforme GPU et logicielle commune. Le marché de l'infrastructure GPU d'entreprise est donc compétitif dans l'exécution, mais beaucoup moins ouvert dans la couche d'accélérateur fondamentale.

L'espace blanc concurrentiel reste le plus fort dans les logiciels et les services, où de nombreuses organisations ont encore besoin d'aide pour la planification, l'observabilité, la gouvernance et l'attribution des coûts. Les conclusions de ClearML en 2025 sur la sous-utilisation de la capacité GPU ont montré pourquoi la couche de gestion devient de plus en plus difficile à séparer de l'approvisionnement en infrastructure. NVIDIA est bien placé pour capturer une partie de cette couche grâce à des outils d'orchestration, de communication et de gestion de modèles qui se situent au-dessus du silicium mais approfondissent encore la dépendance à la plateforme. Cela laisse les OEM de serveurs, les intégrateurs et les fournisseurs d'infrastructure hébergée en concurrence plus fortement sur l'emballage, les opérations et le délai de mise en production que sur l'environnement d'accélérateur central lui-même.

Plusieurs mouvements stratégiques des principaux fournisseurs montrent comment le marché de l'infrastructure GPU d'entreprise est contesté. Le partenariat de NVIDIA avec IREN a lié le soutien en capital directement au déploiement de campus IA, ce qui renforce son influence sur l'infrastructure de référence à grande échelle. Lenovo a présenté son AI Cloud Gigafactory avec NVIDIA en janvier 2026, tandis que HPE a élargi son AI Factory pour le gouvernement en octobre 2025, montrant comment les fournisseurs ciblent à la fois les acheteurs commerciaux et réglementés avec des offres pleine pile.[4]Lenovo Group Limited, "Lenovo s'associe à NVIDIA dans le cadre du programme Gigawatt AI Factories pour accélérer l'IA d'entreprise," BusinessWire, businesswire.com Super Micro Computer a également élargi son portefeuille DCBBS autour des plateformes NVIDIA Vera Rubin et a parallèlement poussé une voie Helios basée sur AMD, ce qui montre que les fournisseurs de systèmes tentent d'élargir les options de conception même si NVIDIA reste la norme centrale.

Leaders du Secteur de l'Infrastructure GPU d'Entreprise

NVIDIA Corporation

Super Micro Computer, Inc.

ASUSTeK Computer Inc.

GIGA-BYTE Technology Co., Ltd.

Quanta Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Super Micro Computer a présenté le plan directeur DCBBS pour le calcul haute performance basé sur la plateforme NVIDIA Vera Rubin NVL4 à l'ISC 2026, permettant des charges de travail HPC et IA convergées avec des performances FP64 natives. Le plan directeur s'étend au calcul, au réseau, au refroidissement liquide avancé et à l'infrastructure de site dans un cadre de déploiement unique, ciblant les institutions de recherche et les centres de supercalcul.

- Mai 2026 : NVIDIA et IREN ont annoncé un partenariat stratégique visant le déploiement de jusqu'à 5 gigawatts d'infrastructure IA à l'échelle mondiale. NVIDIA a investi jusqu'à 2,1 milliards USD dans IREN via un droit d'achat d'actions sur cinq ans, le campus phare IREN de 2 gigawatts Sweetwater au Texas étant désigné comme déploiement de référence principal pour l'architecture DSX de NVIDIA.

- Avril 2026 : Axe Compute a sécurisé un contrat d'infrastructure GPU d'entreprise de 260 millions USD sur 36 mois pour déployer un cluster dédié de 2 304 GPU NVIDIA B300 dans un centre de données de niveau 3 aux États-Unis, le plus grand engagement d'entreprise de la société. La structure du contrat, combinant le calcul GPU dédié avec un stockage axé sur l'IA, sert de modèle pour le financement à long terme de l'infrastructure IA d'entreprise.

- Mars 2026 : Palantir et NVIDIA ont annoncé une architecture de référence de système d'exploitation IA souverain permettant aux entreprises disposant d'une infrastructure GPU existante d'exploiter des charges de travail IA sous pleine souveraineté des données, ciblant les environnements d'entreprise sensibles à la latence et à la résidence des données à l'échelle mondiale.

Périmètre du Rapport sur le Marché Mondial de l'Infrastructure GPU d'Entreprise

Le marché de l'infrastructure GPU d'entreprise couvre le matériel, les logiciels et les services qui permettent aux organisations de déployer, gérer et faire évoluer des environnements informatiques basés sur des unités de traitement graphique (GPU) pour des charges de travail telles que l'intelligence artificielle, l'apprentissage automatique, l'analyse de données, la visualisation, la simulation et le calcul haute performance. Le périmètre du rapport comprend une analyse des tendances du marché, des moteurs de croissance, des freins, des opportunités, du paysage concurrentiel et des développements clés dans les principaux secteurs d'utilisateurs finaux d'entreprise et les régions géographiques.

Le rapport sur le marché de l'infrastructure GPU d'entreprise est segmenté par composant (matériel de calcul GPU, infrastructure de support, logiciels et outils, et services), déploiement (sur site / cloud privé, cloud public / infrastructure GPU hébergée, et hybride et multi-cloud), charge de travail (entraînement et affinage de l'IA, inférence IA et service, calcul haute performance et simulation, analyse de données et apprentissage automatique, et visualisation, rendu et jumeaux numériques), refroidissement (refroidissement par air, refroidissement liquide direct et refroidissement par immersion), utilisateur final (entreprises commerciales et privées, hyperscalers, fournisseurs de services cloud et fournisseurs de cloud GPU, gouvernement, défense, monde académique et institutions de recherche, et opérateurs de télécommunications, de périphérie et de colocation), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel de Calcul GPU |

| Infrastructure de Support |

| Logiciels et Outils de Gestion |

| Services |

| Sur Site / Cloud Privé |

| Cloud Public / Infrastructure GPU Hébergée |

| Hybride et Multi-Cloud |

| Entraînement et Affinage de l'IA |

| Inférence IA et Service |

| Calcul Haute Performance et Simulation |

| Analyse de Données et Apprentissage Automatique |

| Visualisation, Rendu et Jumeaux Numériques |

| Refroidissement par Air |

| Refroidissement Liquide Direct |

| Refroidissement par Immersion |

| Entreprises Commerciales et Privées |

| Hyperscalers, Fournisseurs de Services Cloud et Fournisseurs de Cloud GPU |

| Gouvernement, Défense, Monde Académique et Institutions de Recherche |

| Opérateurs de Télécommunications, de Périphérie et de Colocation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Composant | Matériel de Calcul GPU | |

| Infrastructure de Support | ||

| Logiciels et Outils de Gestion | ||

| Services | ||

| Par Modèle de Déploiement | Sur Site / Cloud Privé | |

| Cloud Public / Infrastructure GPU Hébergée | ||

| Hybride et Multi-Cloud | ||

| Par Charge de Travail | Entraînement et Affinage de l'IA | |

| Inférence IA et Service | ||

| Calcul Haute Performance et Simulation | ||

| Analyse de Données et Apprentissage Automatique | ||

| Visualisation, Rendu et Jumeaux Numériques | ||

| Par Technologie de Refroidissement | Refroidissement par Air | |

| Refroidissement Liquide Direct | ||

| Refroidissement par Immersion | ||

| Par Utilisateur Final | Entreprises Commerciales et Privées | |

| Hyperscalers, Fournisseurs de Services Cloud et Fournisseurs de Cloud GPU | ||

| Gouvernement, Défense, Monde Académique et Institutions de Recherche | ||

| Opérateurs de Télécommunications, de Périphérie et de Colocation | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'infrastructure GPU d'entreprise en 2026 ?

La taille du marché de l'infrastructure GPU d'entreprise est estimée à 374,82 milliards USD en 2026 et devrait atteindre 917,65 milliards USD d'ici 2031 à un CAGR de 19,61 %.

Quel composant domine les dépenses actuelles dans l'infrastructure GPU d'entreprise ?

Le matériel de calcul GPU a dominé les dépenses actuelles avec 76,92 % de part en 2025, reflétant la phase initiale de construction dans laquelle les acheteurs ont sécurisé la capacité de calcul brute avant une optimisation plus large.

Quelle charge de travail se développe le plus rapidement dans les déploiements GPU d'entreprise ?

L'inférence IA et le service constituent la charge de travail à la croissance la plus rapide, avec un CAGR projeté de 21,16 % jusqu'en 2031, à mesure que les besoins en IA de production se rapprochent des utilisateurs et des environnements d'exploitation.

Pourquoi les modèles de déploiement hybrides gagnent-ils du terrain pour les systèmes IA d'entreprise ?

Le déploiement hybride et multi-cloud devrait croître à un CAGR de 20,84 % car les entreprises souhaitent l'élasticité du cloud pour les charges de travail en rafale et le contrôle privé pour l'inférence sensible et les données gouvernées.

Comment la stratégie de refroidissement évolue-t-elle dans les environnements GPU haute densité ?

Le refroidissement par air détenait encore 62,43 % de part en 2025, mais le refroidissement par immersion devrait croître le plus rapidement à un CAGR de 20,92 % à mesure que les densités de baies plus élevées poussent les opérateurs vers un contrôle thermique à base de liquide.

Quelle région connaît la croissance la plus rapide pour les ajouts de capacité GPU d'entreprise ?

L'Asie-Pacifique devrait se développer à un CAGR de 20,76 % jusqu'en 2031, tandis que l'Amérique du Nord est restée la plus grande région en 2025 avec une part de 49,34 %.

Dernière mise à jour de la page le: