Taille et part du marché des GPU Middleware

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.64 Milliards de dollars |

| Taille du Marché (2031) | 14.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

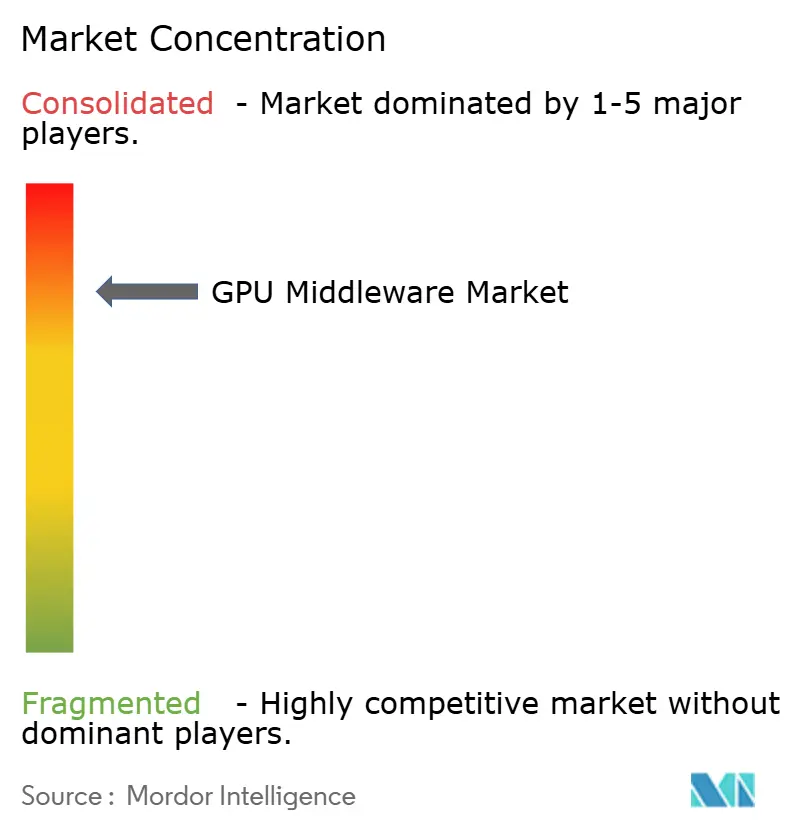

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU Middleware par Mordor Intelligence

La taille du marché des GPU Middleware devrait augmenter de 2,69 milliards USD en 2025 à 3,64 milliards USD en 2026 et atteindre 14,11 milliards USD d'ici 2031, avec un CAGR de 31,12 % sur la période 2026-2031. Le marché des GPU Middleware se développe parce que les grands déploiements de calcul IA nécessitent désormais une planification dédiée, une orchestration et un contrôle d'exécution avant que les clusters puissent être utilisés efficacement à grande échelle. La demande reste étroitement liée aux déploiements d'infrastructures menés par les hyperscalers et le cloud, ce qui concentre les cycles d'approvisionnement parmi les acheteurs capables de déployer rapidement des capacités GPU. La composition des revenus favorise encore aujourd'hui les logiciels, mais les travaux de mise en œuvre et d'optimisation prennent une place plus importante à mesure que les clusters deviennent plus complexes et plus distribués entre les environnements cloud, sur site et hybrides. La croissance régionale est la plus forte là où les investissements souverains en IA, la modernisation des entreprises et les besoins en matière de résidence des données poussent les organisations à construire ou à gérer de plus grands parcs de GPU. La concurrence sur le marché des GPU Middleware est façonnée par les fournisseurs qui combinent l'alignement matériel, la profondeur d'orchestration et le support d'intégration en entreprise, tandis que la croissance continue de faire face à des pressions liées à la disponibilité du matériel, aux contraintes d'alimentation et à l'expertise spécialisée nécessaire pour bien gérer les environnements GPU.

Principaux enseignements du rapport

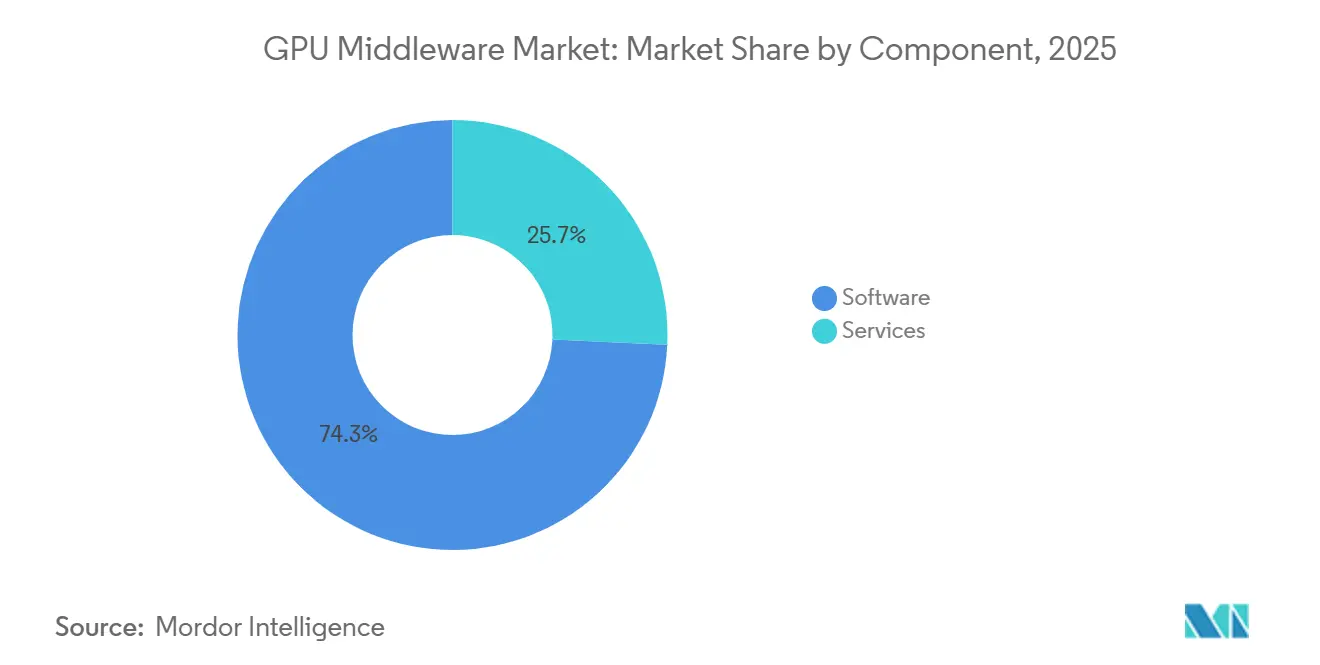

- Par composant, les logiciels représentaient 74,28 % de la part du marché des GPU Middleware en 2025, tandis que les services devraient se développer à un CAGR de 32,56 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 52,41 % du marché des GPU Middleware en 2025, tandis que le mode hybride devrait croître à un CAGR de 31,96 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 81,34 % des revenus en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 31,63 % jusqu'en 2031.

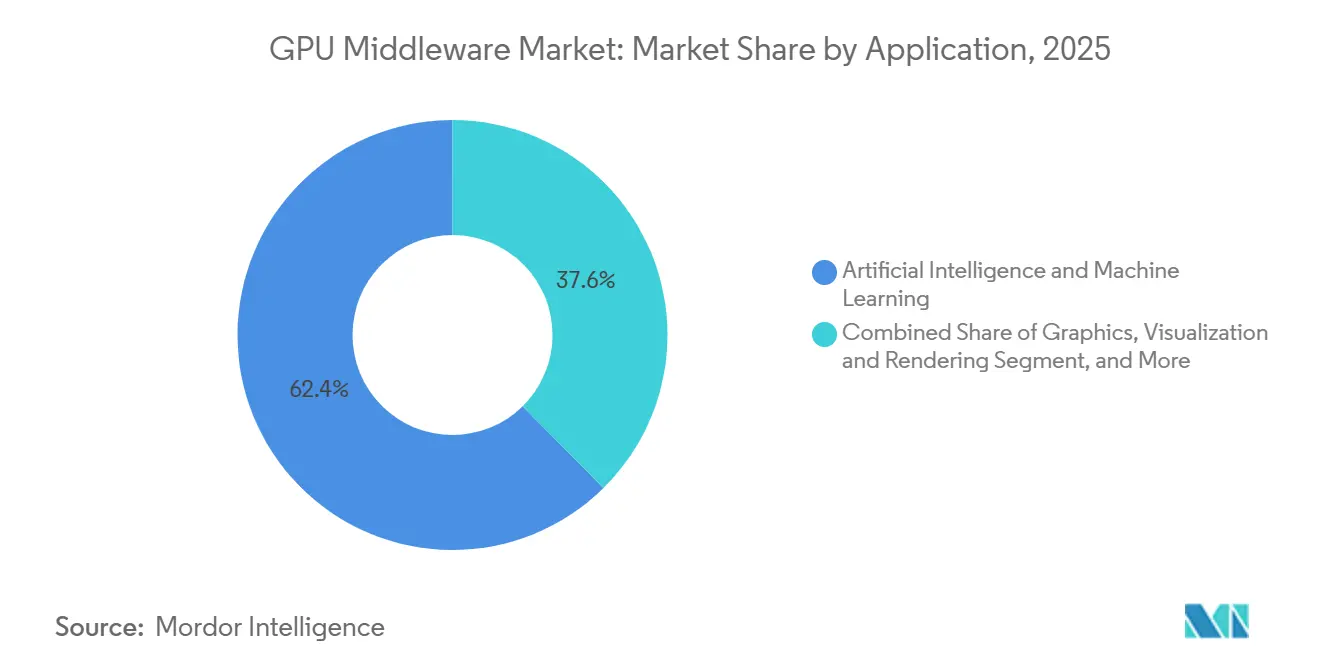

- Par application, l'intelligence artificielle et l'apprentissage automatique représentaient 62,39 % du marché en 2025 et devraient croître à un CAGR de 32,14 % jusqu'en 2031.

- Par secteur d'utilisateur final, les fournisseurs de services cloud, les hyperscalers et les opérateurs de centres de données détenaient 62,51 % des revenus en 2025, tandis que le secteur automobile devrait se développer à un CAGR de 31,87 % jusqu'en 2031.

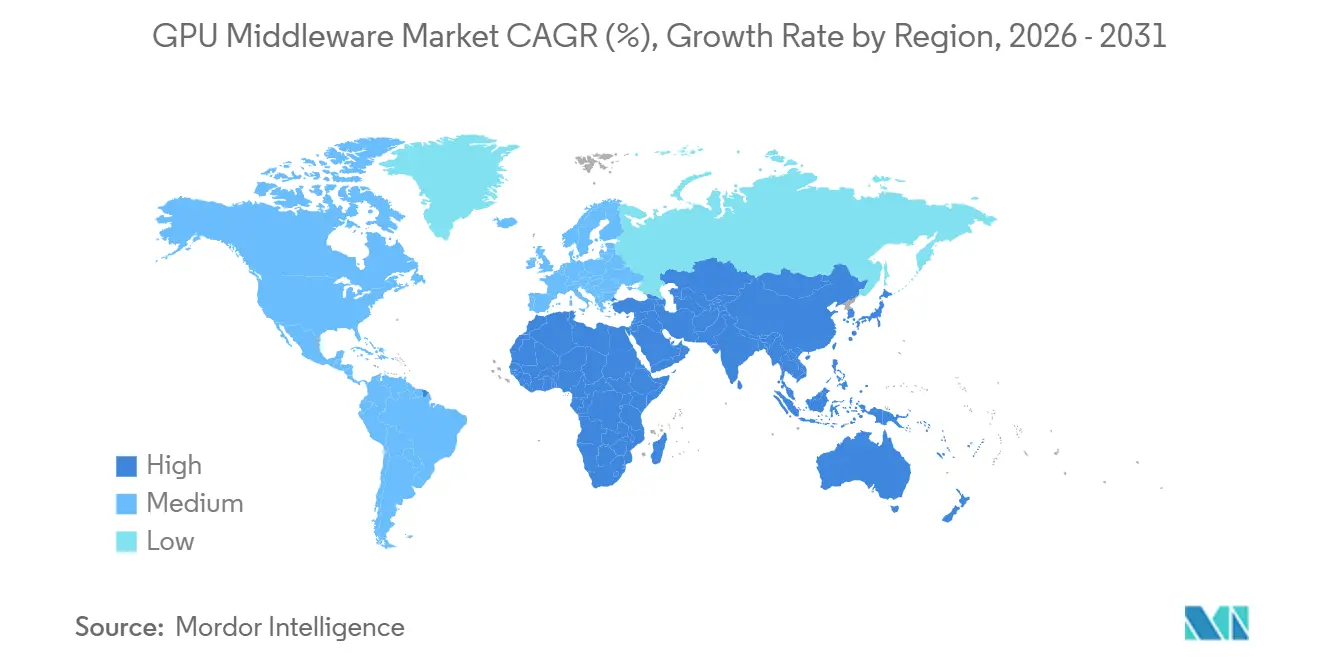

- Par géographie, l'Amérique du Nord était en tête avec 43,72 % de la part des revenus mondiaux du marché des GPU Middleware en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 32,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des GPU Middleware

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité GPU croissante pour l'entraînement et l'inférence de modèles IA | +9.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante des entreprises pour le partage de ressources GPU multi-locataires | +7.5% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption en entreprise | Court terme (≤ 2 ans) |

| Besoin croissant d'optimisation de l'utilisation des GPU dans les environnements cloud et sur site | +5.8% | Mondial, avec la plus forte demande en Amérique du Nord, en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Expansion des charges de travail de calcul haute performance dans tous les secteurs | +3.6% | Institutions de recherche en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des flux de travail IA conteneurisés et MLOps | +2.4% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation accrue d'infrastructures GPU hybrides et multi-cloud | +1.8% | Mondial, avec des gains précoces dans les secteurs réglementés en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densité GPU croissante pour l'entraînement et l'inférence de modèles IA

Le marché des GPU Middleware est en hausse car le développement de modèles IA dépend de plus en plus d'environnements de calcul plus grands et plus denses. NVIDIA a présenté la plateforme Vera Rubin en juin 2026 comme un système à l'échelle du rack combinant CPU, GPU, réseau et logiciels pour les charges de travail scientifiques et IA, ce qui montre à quel point les déploiements de nouvelle génération deviennent étroitement intégrés. Microsoft a également annoncé un nouveau campus de centre de données à Pecos, au Texas, en juin 2026, pour ajouter environ 2 gigawatts de capacité IA et cloud, reflétant la rapidité avec laquelle l'expansion des infrastructures se poursuit dans la base d'acheteurs principale. NVIDIA et Eli Lilly ont également formé un laboratoire d'IA de co-innovation en janvier 2026, avec jusqu'à 1 milliard USD d'investissement prévu sur 5 ans, indiquant que les charges de travail de grands modèles se répandent dans des environnements commerciaux hautement réglementés.[1]NVIDIA, "NVIDIA et Eli Lilly annoncent un laboratoire d'IA de co-innovation avec jusqu'à 1 milliard USD d'investissement," Salle de presse NVIDIA, nvidianews.nvidia.com À mesure que ces clusters se développent, la charge opérationnelle sur les planificateurs, les couches de contrôle de la mémoire et les outils d'allocation des ressources augmente également. Ce schéma maintient le marché des GPU Middleware étroitement lié à chaque nouvelle vague d'entraînement IA et de montée en puissance de l'inférence.

Demande croissante des entreprises pour le partage de ressources GPU multi-locataires

Le marché des GPU Middleware bénéficie également du besoin de partager des ressources GPU limitées entre équipes, modèles et charges de travail sans perdre le contrôle. IBM Research, Red Hat et NxtGen Cloud ont rapporté en juin 2026 que le cadre open source llm-d a fourni une inférence 3 à 5 fois plus rapide et a doublé le débit sur du matériel GPU mixte, tout en indiquant des économies annuelles potentielles allant jusqu'à 5,25 millions USD par grand déploiement. NVIDIA a également intégré son pilote d'allocation dynamique des ressources pour les GPU dans la communauté Kubernetes et a intégré le planificateur KAI en tant que projet CNCF Sandbox en mars 2026, permettant une utilisation plus large de la planification GPU partagée et pilotée par des politiques. Red Hat s'inscrit dans la même direction avec son AI Factory avec NVIDIA, qui offre un accès mutualisé, une orchestration intelligente et des points de contrôle automatiques pour les tâches de longue durée. Ces évolutions réduisent la nécessité pour une seule application ou équipe de réserver des clusters entiers pendant de longues périodes. Cela soutient le marché des GPU Middleware car le contrôle multi-locataire devient un critère d'achat central plutôt qu'une fonctionnalité optionnelle.

Besoin croissant d'optimisation de l'utilisation des GPU dans les environnements cloud et sur site

Le marché des GPU Middleware bénéficie lorsque les organisations se concentrent sur l'amélioration des résultats de leurs parcs GPU existants plutôt que d'ajouter du matériel en premier. NVIDIA a rendu open source le planificateur KAI et a fait don du pilote d'allocation dynamique des ressources pour les GPU en 2026, ce qui contribue à standardiser la façon dont les environnements natifs Kubernetes attribuent et gèrent les accélérateurs. Red Hat OpenShift 4.21 a également mis l'allocation dynamique des ressources en disponibilité générale en mars 2026, remplaçant l'ancien modèle de plugin de périphérique par une planification plus détaillée et sensible aux attributs. HPE a également élargi son portefeuille AI Factory avec l'intégration de Mission Control et le support de Red Hat OpenShift, ce qui a montré que les acheteurs en entreprise souhaitent des couches d'orchestration capables de gérer des environnements IA hybrides avec moins d'intervention manuelle. Lorsque l'utilisation devient la principale question économique, les acheteurs accordent plus de valeur à la qualité de la planification, à l'application des politiques et à la logique de placement des charges de travail. Cela oriente les dépenses vers le marché des GPU Middleware car les logiciels deviennent l'outil qui détermine si la capacité GPU coûteuse est réellement productive.

Expansion des charges de travail de calcul haute performance dans tous les secteurs

Le marché des GPU Middleware est également soutenu par l'utilisation croissante du calcul haute performance au-delà des environnements de recherche traditionnels. NVIDIA a positionné Vera Rubin pour le calcul scientifique et les charges de travail IA, suggérant une connexion plus étroite entre les infrastructures à forte intensité de simulation et de modèles. AMD a également présenté le GPU Instinct MI430X en juin 2026, avec plus de 200 téraflops de performance FP64 native, indiquant que les fournisseurs continuent de cibler les cas d'utilisation industriels et scientifiques à forte intensité de calcul. Le laboratoire de janvier 2026 de NVIDIA et Eli Lilly a montré la même convergence en pratique, avec des modèles de fondation biomédicaux appliqués à la découverte de médicaments et à l'optimisation de la fabrication. Le lancement en juin 2026 par MORAI d'une plateforme de simulation de jumeau numérique de nouvelle génération a également signalé une demande croissante des flux de travail automobiles à forte intensité de validation. À mesure que davantage de secteurs adoptent la simulation, les jumeaux numériques et l'IA dans un seul environnement opérationnel, le marché des GPU Middleware bénéficie du besoin de coordonner des charges de travail mixtes sur des clusters partagés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de l'infrastructure GPU et complexité d'intégration | -6.2% | Mondial, le plus aigu dans les marchés émergents d'Asie-Pacifique et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Manque de talents pour l'orchestration GPU, l'optimisation CUDA et l'optimisation des clusters | -4.1% | Mondial, avec des déficits critiques en Europe et en Amérique du Sud | Moyen terme (2-4 ans) |

| Contraintes d'alimentation, de refroidissement et de densité de rack dans les centres de données existants | -2.8% | Amérique du Nord, Europe et Amérique du Sud | Moyen terme (2-4 ans) |

| Contrôles à l'exportation et volatilité de l'allocation matérielle pour les GPU avancés | -1.9% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de l'infrastructure GPU et complexité d'intégration

Le marché des GPU Middleware se heurte encore à un obstacle évident : la mise à l'échelle de l'infrastructure GPU nécessite un investissement initial important et une intégration soigneuse. CoreWeave a clôturé une facilité de financement de 8,5 milliards USD en mars 2026, suivie d'une nouvelle facilité de prêt de 3,1 milliards USD en mai 2026, soulignant à quel point l'expansion des plateformes GPU est devenue capitalistique, même pour les fournisseurs spécialisés. L'annonce de Microsoft à Pecos en juin 2026 a également souligné que les grandes additions de capacité IA se produisent désormais à très grande échelle, ce que les acheteurs plus petits ne peuvent pas facilement égaler. Du côté du déploiement, l'AI Factory de Red Hat avec NVIDIA a été validée sur du matériel de Cisco, Dell Technologies, Lenovo et Supermicro, ce qui montre que la mise en œuvre réelle nécessite souvent des combinaisons testées sur plusieurs couches. Le portefeuille AI Factory de HPE suit la même logique en regroupant l'orchestration, la location et les logiciels d'entreprise dans des systèmes certifiés. Tant que ces déploiements ne deviennent pas plus faciles et moins coûteux à mettre en place, le marché des GPU Middleware continuera de faire face à une adoption plus lente.

Manque de talents pour l'orchestration GPU, l'optimisation CUDA et l'optimisation des clusters

Le marché des GPU Middleware est également confronté à un problème de talents car de bons résultats dépendent d'une configuration, d'un réglage et d'une planification corrects plutôt que du seul matériel. Une étude de 2026 publiée dans The Journal of Supercomputing a révélé que MPS peut améliorer les performances de co-exécution jusqu'à 30 % et réduire la consommation d'énergie de 20 % dans des charges de travail favorables, mais peut également dégrader les performances de 30 % en cas de contention mémoire. Cette plage montre à quel point les résultats peuvent être sensibles lorsque les équipes ne configurent pas bien les politiques de partage et de placement. Le passage de Red Hat à la disponibilité générale pour l'allocation dynamique des ressources donne aux administrateurs plus de contrôle sur les attributs GPU, mais augmente également le niveau technique requis pour les équipes qui doivent définir et gérer ces politiques. Le travail open source de NVIDIA sur le planificateur contribue à standardiser la pile, mais ne supprime pas le besoin de connaissances spécialisées dans les opérations de cluster et l'optimisation des charges de travail. Cela ralentit l'adoption directe dans certaines parties du marché des GPU Middleware où les organisations souhaitent des capacités IA en production mais manquent encore d'équipes d'infrastructure expérimentées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la demande de services reflète l'inflexion de la complexité des infrastructures

Les logiciels représentaient 74,28 % des revenus en 2025, tandis que les services devraient croître à un CAGR de 32,56 % jusqu'en 2031. Cette répartition des revenus montre que les acheteurs dépensent encore le plus pour les planificateurs, les outils de virtualisation et les logiciels d'exécution lorsqu'ils construisent pour la première fois des environnements GPU. La composition actuelle reflète également la façon dont le marché des GPU Middleware s'est développé autour du contrôle de plateforme, de la gestion de clusters et des couches logicielles prêtes pour les conteneurs. La décision de NVIDIA de rendre open source le planificateur KAI et de faire don du pilote d'allocation dynamique des ressources pour les GPU en 2026 a renforcé la position centrale des logiciels dans la pile. La version en disponibilité générale de l'allocation dynamique des ressources dans OpenShift 4.21 de Red Hat a également mis en évidence une couche logicielle mature qui se standardise de plus en plus dans les déploiements en entreprise.

Les services, cependant, se développent plus rapidement car la complexité du déploiement est désormais plus difficile à absorber uniquement par les logiciels. L'AI Factory de Red Hat avec NVIDIA comprend l'orchestration GPU en tant que service, l'accès mutualisé et les points de contrôle automatiques, et ce type de déploiement nécessite généralement un support de mise en œuvre structuré et des conseils opérationnels. HPE a également poussé dans la même direction à travers son portefeuille AI Factory, où le logiciel Mission Control et le support de déploiement hybride sont regroupés avec des services d'infrastructure d'entreprise.[2]HPE, "HPE dévoile l'AI Factory de nouvelle génération et les avancées en supercalcul avec NVIDIA," Salle de presse HPE, hpe.com La version de juin 2026 de Ray Data d'Anyscale avec le support NVIDIA cuDF a montré que même les gains de coût et de performance au niveau de la charge de travail dépendent encore d'une forte intégration dans des environnements opérationnels plus larges. En pratique, la croissance plus rapide des services suggère que le marché des GPU Middleware évolue des décisions d'achat de logiciels vers des résultats combinant logiciels et déploiement. Ce changement devrait maintenir l'importance des engagements à forte composante de services à mesure que les organisations passent de clusters pilotes à des parcs à l'échelle de la production.

Par mode de déploiement : la dynamique hybride redéfinit le modèle par défaut axé sur le cloud

Le cloud représentait 52,41 % des revenus en 2025, tandis que le mode hybride devrait enregistrer la croissance la plus rapide avec un CAGR de 31,96 % jusqu'en 2031. Cette répartition montre que la plus grande part des dépenses actuelles va encore à l'accès GPU géré, ce qui permet aux entreprises de démarrer rapidement sans construire d'abord une infrastructure dédiée. Dans le même temps, le taux de croissance hybride plus rapide indique que le marché des GPU Middleware évolue vers des modèles d'exploitation mixtes plutôt qu'un modèle par défaut uniquement cloud. Ce schéma répond aux besoins des entreprises en combinant l'entraînement en rafale, le contrôle interne des données et des exigences de latence variables selon les charges de travail. Il reflète également le fait que les environnements cloud et sur site sont de moins en moins traités comme des alternatives et de plus en plus comme des parties interconnectées d'une seule pile opérationnelle.

Les évolutions des fournisseurs soutiennent cette direction. L'AI Factory de Red Hat avec NVIDIA a été construite autour d'un accès mutualisé et d'une orchestration dans les environnements d'entreprise, ce qui convient aux organisations qui souhaitent un contrôle interne sans renoncer au partage flexible des ressources. Les mises à jour de l'AI Factory de HPE en mars 2026 ont également mis en évidence la location multi-échelle, l'intégration de Mission Control et le support de Red Hat OpenShift pour les déploiements IA hybrides. L'annonce de Microsoft en avril 2026 sur le Japon a montré comment les infrastructures IA nationales et les services de calcul locaux restent importants là où la résidence des données est importante. Le marché des GPU Middleware voit donc le mode hybride gagner du terrain car il offre aux acheteurs un contrôle des politiques, une flexibilité des charges de travail et plus de marge pour aligner l'infrastructure sur la gouvernance interne. Les déploiements en périphérie et embarqués restent plus petits, mais la même logique hybride commence à influencer les cas d'utilisation en temps réel dans les secteurs automobile et industriel.

Par taille d'entreprise : la demande au-delà du cœur des grandes entreprises s'accélère

Les grandes entreprises détenaient 81,34 % des revenus en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 31,63 % jusqu'en 2031. La concentration actuelle des revenus reflète les coûts et les exigences opérationnelles liés à la construction et à la gestion de clusters GPU à grande échelle. En 2025, les grandes organisations étaient encore en tête du marché des GPU Middleware car elles disposaient de budgets plus importants, d'équipes d'ingénierie internes et de feuilles de route IA en production plus claires. Leur demande précoce a également contribué à façonner la conception des produits autour de la gouvernance multi-clusters, de la gestion des quotas et de l'intégration en entreprise. C'est pourquoi une grande partie de la base installée reste encore chez des acheteurs capables de prendre en charge des modèles de déploiement et d'exploitation plus personnalisés.

Le taux de croissance plus rapide des PME indique une phase d'expansion différente. Une étude de 2025 publiée dans Applied Sciences a révélé que les modèles d'infrastructure partagée et les centres de calcul IA public-privé peuvent abaisser les barrières pour les petites entreprises cherchant des capacités IA sans investissement en capital important. Ce constat s'aligne avec l'évolution plus large vers un accès GPU géré, mutualisé et orienté consommation sur le marché des GPU Middleware. Red Hat et HPE ont tous deux mis l'accent sur des approches d'AI Factory packagées qui réduisent les frictions de configuration, tandis que la version de traitement de données natif GPU d'Anyscale montre que les développeurs souhaitent de plus en plus des chemins plus simples vers les performances en production. À mesure que les petites entreprises adoptent l'IA plus sérieusement, elles sont susceptibles de favoriser des modèles de livraison qui masquent la complexité de l'infrastructure tout en préservant l'accès à la planification et à l'orchestration GPU avancées. Cela maintient la croissance des PME significative pour le marché des GPU Middleware même si les revenus restent ancrés dans la base des grandes entreprises aujourd'hui.

Par application : les charges de travail IA et apprentissage automatique donnent le rythme dans tous les segments

L'intelligence artificielle et l'apprentissage automatique représentaient 62,39 % de la demande en 2025, ce qui en fait le plus grand domaine d'application du marché des GPU Middleware. La même catégorie reste également le groupe d'applications à la croissance la plus rapide tout au long de la période de prévision, maintenant le développement de produits axé sur l'efficacité de l'entraînement, de l'inférence et du service de modèles. Ce double rôle est important car les fournisseurs peuvent justifier l'investissement dans les fonctionnalités lorsque la plus grande classe de charges de travail est également celle qui se développe le plus rapidement. Cela signifie également que la logique d'allocation, la gestion de la mémoire et l'exécution distribuée restent les capacités les plus importantes commercialement dans le cycle actuel. Le marché des GPU Middleware est donc façonné en premier lieu par le comportement des charges de travail IA et apprentissage automatique, et seulement en second lieu par les cas d'utilisation adjacents.

Cette avance ne limite pas l'expansion vers d'autres applications. NVIDIA et Eli Lilly ont lancé un laboratoire d'IA de co-innovation en janvier 2026 pour appliquer des modèles à grande échelle à la découverte de médicaments et à l'optimisation de la fabrication, ce qui a montré à quelle vitesse les flux de travail GPU centrés sur l'IA se déplacent vers les sciences de la vie. L'annonce de Vera Rubin par NVIDIA en juin 2026 a également montré que l'IA et le calcul scientifique sont positionnés sur la même architecture à l'échelle du rack. Le lancement de la plateforme de MORAI en juin 2026 a ajouté un autre signal, avec la simulation de jumeaux numériques utilisée pour la validation ADAS, l'homologation virtuelle et les tests de systèmes autonomes. Ces exemples montrent que les charges de travail adjacentes continuent de croître, mais elles se connectent de plus en plus aux schémas d'infrastructure centrés sur l'IA. En conséquence, le marché des GPU Middleware continue de traiter l'IA et l'apprentissage automatique comme le cas d'utilisation ancré qui influence la conception de la plateforme dans l'ensemble du mix d'applications.

Par secteur d'utilisateur final : l'automobile perturbe une composition de revenus dominée par les fournisseurs de services cloud

Les fournisseurs de services cloud, les hyperscalers et les opérateurs de centres de données détenaient 62,51 % des revenus des utilisateurs finaux en 2025, tandis que le secteur automobile devrait se développer à un CAGR de 31,87 % jusqu'en 2031. Cette concentration montre à quel point le marché des GPU Middleware dépend encore des organisations capables de déployer du calcul à grande échelle et de monétiser rapidement les infrastructures partagées. Dans le cycle actuel, ces acheteurs restent la principale source de grands contrats, de standardisation des plateformes et d'ajouts rapides de capacité. Leur avance explique également pourquoi la préparation au cloud, la profondeur d'orchestration et le contrôle de la location mixte restent des exigences centrales des produits. Cette partie du marché des GPU Middleware est stable car elle est directement liée aux plus grands programmes de construction d'infrastructures IA en cours.

L'automobile, cependant, croît plus rapidement car les systèmes de véhicules définis par logiciel nécessitent une simulation continue, une validation et des tests itératifs. La plateforme de simulation de jumeau numérique de nouvelle génération de MORAI, lancée en juin 2026, ciblait directement la validation ADAS et les tests de systèmes autonomes alignés sur les régulateurs, ce qui soutient ce changement. Le même schéma apparaît dans les sciences de la vie, où le laboratoire IA de NVIDIA et Eli Lilly a démontré que les flux de travail GPU spécifiques à l'industrie deviennent plus persistants et opérationnels. La collaboration croissante de CoreWeave avec NVIDIA a également souligné l'importance d'une offre GPU dédiée pour les utilisateurs finaux à forte composante de services qui souhaitent un accès fiable à grande échelle. Il en résulte un marché des GPU Middleware où les hyperscalers dominent encore les revenus, mais où la nouvelle croissance verticale devient plus durable et plus spécialisée. Cela devrait progressivement réduire le risque de dépendance excessive à un seul groupe d'acheteurs, même si la demande portée par le cloud reste la base de revenus principale à court terme.

Analyse géographique

L'Amérique du Nord représentait 43,72 % des revenus mondiaux en 2025, ce qui en fait le plus grand contributeur régional au marché des GPU Middleware. Cette avance reflète la forte concentration de campus hyperscalers, de fournisseurs de logiciels IA et de déploiements GPU en entreprise dans la région. Microsoft a annoncé un nouveau campus de centre de données à Pecos, au Texas, en juin 2026, ajoutant environ 2 gigawatts de capacité IA et cloud, ce qui a renforcé le rôle de l'Amérique du Nord en tant que plus grande zone de construction d'infrastructures dans le cycle actuel. NVIDIA a également investi 2 milliards USD dans CoreWeave en janvier 2026 dans le cadre d'une collaboration élargie pour accélérer plus de 5 gigawatts de capacité d'AI Factory d'ici 2030.[3]Microsoft, "Alimenter la prochaine vague d'IA, expansion de la capacité avec notre nouveau centre de données à Pecos," Le blog officiel de Microsoft, blogs.microsoft.com Ces évolutions soutiennent l'avantage d'échelle de la région car les couches d'infrastructure, de logiciels et de services sont développées ensemble. L'Amérique du Sud est restée plus petite, mais la demande a continué de se construire grâce à l'accès cloud géré et aux programmes régionaux de modernisation des entreprises. En pratique, l'Amérique du Nord continue de donner le rythme en matière de maturité des produits, d'échelle de déploiement et d'alignement des fournisseurs sur le marché des GPU Middleware.

L'Europe développe le marché des GPU Middleware par une voie différente qui accorde plus de poids à la gouvernance, à la souveraineté et au contrôle des entreprises. Le schéma de demande de la région favorise les modèles de déploiement agnostiques au cloud et sur site dans les charges de travail impliquant des données sensibles à la conformité. La stratégie nationale française en matière d'IA a identifié l'innovation en matière de GPU Middleware comme un domaine prioritaire de soutien, ce qui a montré que la couche de coordination logicielle est traitée comme stratégiquement importante plutôt que secondaire. Ce contexte politique soutient une demande régulière d'outils d'orchestration pouvant s'adapter aux choix de déploiement localisés et aux exigences opérationnelles plus strictes. En conséquence, l'Europe contribue au marché des GPU Middleware moins par l'échelle pure et plus par la poussée vers des modèles opérationnels contrôlables et souverains.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec la taille du marché des GPU Middleware dans cette géographie projetée pour progresser à un CAGR de 32,15 % jusqu'en 2031. La région bénéficie des investissements souverains en IA, de la demande croissante des entreprises et d'une poussée plus large vers des capacités de calcul nationales. Microsoft a annoncé un investissement de 10 milliards USD au Japon en avril 2026, incluant des travaux avec Sakura Internet et SoftBank pour fournir des services de calcul IA basés sur GPU avec résidence des données nationale. Cet exemple illustre clairement le thème régional, car la croissance est portée non seulement par les ajouts de capacité mais aussi par les exigences de contrôle local. Le rythme plus rapide de l'Asie-Pacifique signifie qu'elle devient une source plus importante de nouveaux contrats, notamment là où les entreprises et les institutions publiques souhaitent des infrastructures IA dans les frontières nationales. Cette dynamique devrait maintenir le marché des GPU Middleware géographiquement plus équilibré au fil du temps, même si l'Amérique du Nord reste en tête des revenus actuels.

Paysage concurrentiel

Le marché des GPU Middleware est très consolidé, NVIDIA occupant la position structurelle la plus solide car sa stratégie logicielle est étroitement liée à son matériel. NVIDIA a finalisé l'acquisition de Run AI fin 2024, puis a rendu open source le planificateur KAI en 2025, transformant un actif de planification propriétaire en un point de contrôle orienté vers la communauté. En mars 2026, NVIDIA a également fait don du pilote d'allocation dynamique des ressources pour les GPU à la communauté Kubernetes et a intégré le planificateur KAI dans le CNCF Sandbox, contribuant à étendre son influence sur la couche d'orchestration plus large. Ces étapes donnent à NVIDIA plus que de la visibilité sur les produits, car elles placent l'entreprise près des normes et des interfaces que de nombreux déploiements utiliseront. Sur le marché des GPU Middleware, c'est un avantage que les fournisseurs de logiciels purs ont du mal à égaler.

Les grands fournisseurs de systèmes sont en concurrence en regroupant l'orchestration avec l'infrastructure et le support en entreprise. Red Hat a lancé l'AI Factory avec NVIDIA début 2026 pour fournir l'orchestration GPU en tant que service, l'accès mutualisé à l'infrastructure et les points de contrôle dans un format d'entreprise plus standardisé. HPE a suivi avec des mises à jour du portefeuille AI Factory en mars 2026 qui ont ajouté la location multi-échelle, l'intégration de Mission Control et le support de Red Hat OpenShift pour les déploiements hybrides. CoreWeave et NVIDIA ont également élargi leur collaboration en janvier 2026 autour de la future capacité d'AI Factory et de l'accès anticipé à la plateforme, ce qui a montré comment les spécialistes de l'infrastructure utilisent l'alignement étroit avec les fournisseurs comme levier concurrentiel. Ces mouvements stratégiques suggèrent que le marché des GPU Middleware récompense les fournisseurs capables de réduire les frictions d'intégration tout en préservant les performances et l'échelle.

Il reste encore de la place pour les spécialistes, mais les ouvertures sont plus étroites et plus ciblées. La version de Ray Data d'Anyscale en juin 2026 avec le support NVIDIA cuDF s'est concentrée sur la réduction des coûts et l'unification des flux de travail, ce qui a montré comment les acteurs orientés développeurs peuvent concurrencer en simplifiant les chemins d'exécution plutôt qu'en possédant la pile complète. Les résultats de llm-d d'IBM Research ont également montré que l'optimisation sur matériel mixte et l'efficacité de l'inférence restent des domaines actifs de différenciation.[4]IBM Research, "Exécuter l'IA sur du matériel mixte pour la vitesse et l'accessibilité," Blog de recherche IBM, research.ibm.com Le marché des GPU Middleware reste donc ouvert aux fournisseurs qui résolvent des problèmes spécifiques de charge de travail, de coût ou d'utilisabilité. Même ainsi, les positions les plus solides restent encore chez les entreprises capables de lier l'orchestration à des écosystèmes d'infrastructure plus larges. Cet équilibre soutient une structure modérément concentrée plutôt qu'une structure totalement fragmentée.

Leaders du secteur des GPU Middleware

NVIDIA Corporation

Amazon Web Services, Inc.

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Microsoft a annoncé un nouveau campus de centre de données à Pecos, au Texas, ajoutant environ 2 gigawatts de capacité de calcul IA et cloud, l'une des plus grandes additions d'infrastructure uniques de l'entreprise, devant soutenir plus de 6 000 emplois dans la construction au pic de construction. L'investissement reflète une demande soutenue des entreprises pour des services IA accélérés par GPU dans tous les secteurs.

- Juin 2026 : Anyscale a lancé Ray Data avec le support NVIDIA cuDF, permettant un traitement de données multimodal natif GPU qui réduit les coûts de 80 % par rapport aux pipelines équivalents uniquement CPU sur le matériel NVIDIA RTX PRO 4500 Blackwell. Cette capacité positionne Ray comme un système distribué unifié combinant la préparation des données et l'entraînement des modèles, réduisant la fragmentation de l'infrastructure pour les équipes de plateformes IA.

- Juin 2026 : IBM Research, Red Hat et NxtGen Cloud ont publié les résultats de llm-d, démontrant une inférence 3 à 5 fois plus rapide et un débit doublé sur du matériel GPU mixte par rapport aux déploiements Kubernetes standard, avec des économies de coûts potentielles allant jusqu'à 5,25 millions USD annuellement par grand déploiement de modèle.

- Juin 2026 : MORAI a lancé une plateforme de simulation de jumeau numérique de nouvelle génération ciblant la validation ADAS, l'homologation virtuelle et les tests de systèmes autonomes alignés sur les régulateurs, avec un déploiement initial axé sur les domaines automobiles et s'étendant vers les applications de défense.

Périmètre du rapport mondial sur le marché des GPU Middleware

Le GPU Middleware désigne la couche logicielle qui permet aux applications d'accéder, de gérer et d'optimiser les ressources des unités de traitement graphique (GPU) pour des tâches telles que le rendu, le calcul parallèle, l'intelligence artificielle, l'apprentissage automatique, la simulation, la visualisation et le calcul haute performance. Le périmètre du rapport couvre les solutions de GPU Middleware utilisées dans tous les secteurs, notamment les jeux vidéo et le divertissement, l'automobile, la santé, la fabrication, les centres de données et d'autres applications d'utilisateurs finaux, et analyse les tendances du marché, les moteurs de croissance, les défis, le paysage concurrentiel et les opportunités pendant la période de prévision.

Le rapport sur le marché des GPU Middleware est segmenté par composant (logiciels et services), mode de déploiement (cloud, sur site, hybride et périphérie/embarqué), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (intelligence artificielle et apprentissage automatique, calcul haute performance et simulation scientifique/ingénierie, analyse de données, bases de données et traitement de graphes, graphisme, visualisation et rendu, infrastructure de bureau virtuel et postes de travail distants, et jumeaux numériques et simulation industrielle), secteur d'utilisateur final (fournisseurs de services cloud, hyperscalers et opérateurs de centres de données, technologies de l'information et télécommunications, banque, services financiers et assurance, santé et sciences de la vie, médias et divertissement, automobile, fabrication et autres secteurs d'utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Périphérie/Embarqué |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Intelligence artificielle et apprentissage automatique |

| Calcul haute performance et simulation scientifique/ingénierie |

| Analyse de données, bases de données et traitement de graphes |

| Graphisme, visualisation et rendu |

| Infrastructure de bureau virtuel et postes de travail distants |

| Jumeaux numériques et simulation industrielle |

| Fournisseurs de services cloud, hyperscalers et opérateurs de centres de données |

| Technologies de l'information et télécommunications |

| Banque, services financiers et assurance |

| Santé et sciences de la vie |

| Médias et divertissement |

| Automobile |

| Fabrication |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Périphérie/Embarqué | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par application | Intelligence artificielle et apprentissage automatique | |

| Calcul haute performance et simulation scientifique/ingénierie | ||

| Analyse de données, bases de données et traitement de graphes | ||

| Graphisme, visualisation et rendu | ||

| Infrastructure de bureau virtuel et postes de travail distants | ||

| Jumeaux numériques et simulation industrielle | ||

| Par secteur d'utilisateur final | Fournisseurs de services cloud, hyperscalers et opérateurs de centres de données | |

| Technologies de l'information et télécommunications | ||

| Banque, services financiers et assurance | ||

| Santé et sciences de la vie | ||

| Médias et divertissement | ||

| Automobile | ||

| Fabrication | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché des GPU Middleware ?

La taille du marché des GPU Middleware s'élevait à 2,69 milliards USD en 2025, a atteint 3,64 milliards USD en 2026 et devrait atteindre 14,11 milliards USD d'ici 2031 à un CAGR de 31,12 %.

Quelle catégorie de composants est en tête des revenus dans ce domaine ?

Les logiciels étaient en tête avec 74,28 % des revenus en 2025, reflétant une forte demande pour les couches de planification, d'orchestration, de virtualisation et de contrôle d'exécution.

Pourquoi le déploiement hybride gagne-t-il du terrain pour l'orchestration GPU ?

Le mode hybride devrait croître à un CAGR de 31,96 % car les entreprises souhaitent la flexibilité du cloud combinée au contrôle sur site pour les besoins de résidence des données, de latence et de gouvernance.

Quel domaine d'application génère la demande la plus forte pour les GPU Middleware ?

L'intelligence artificielle et l'apprentissage automatique représentaient 62,39 % de la demande en 2025 et sont restés la catégorie d'application à la croissance la plus rapide tout au long de la période de prévision.

Quel groupe d'utilisateurs finaux dépense actuellement le plus pour les GPU Middleware ?

Les fournisseurs de services cloud, les hyperscalers et les opérateurs de centres de données étaient en tête avec 62,51 % des revenus des utilisateurs finaux en 2025 en raison de leurs grands programmes de construction d'infrastructures.

Quelle région connaît la croissance la plus rapide et quelle région est la plus grande ?

L'Amérique du Nord était la plus grande région, représentant 43,72 % des revenus en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 32,15 % jusqu'en 2031.

Dernière mise à jour de la page le: