Taille et part du marché des servocommandes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.83 Milliards de dollars |

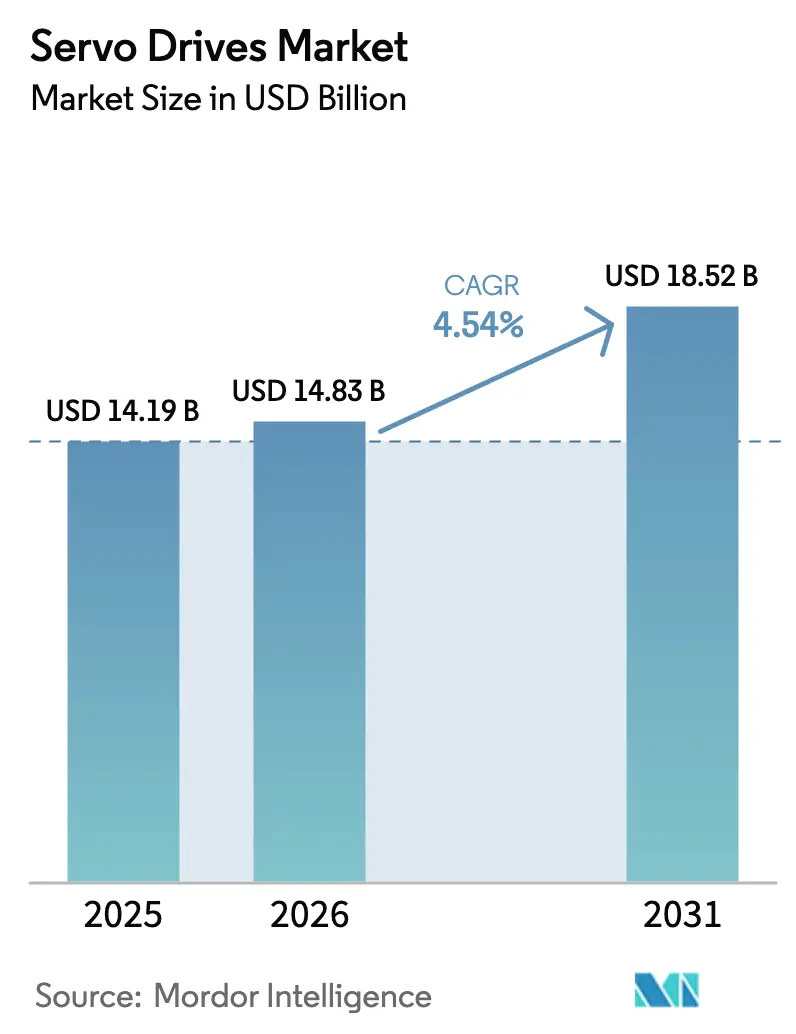

| Taille du Marché (2031) | 18.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des servocommandes par Mordor Intelligence

Le marché des servocommandes devrait croître de 14,19 milliards USD en 2025 à 14,83 milliards USD en 2026 et atteindre 18,52 milliards USD d'ici 2031 à un TCAC de 4,54 % sur la période 2026-2031.

La taille du marché mondial des servocommandes s'établit à 14,19 milliards USD en 2025 et devrait atteindre 18,01 milliards USD d'ici 2030, progressant à un TCAC de 4,88 %. Les dépenses d'investissement soutenues dans l'automatisation des usines, le déploiement croissant de robots collaboratifs et les ajouts incessants de capacités de semiconducteurs posent des bases de demande stables. Les fabricants accélèrent la migration des systèmes de contrôle de mouvement sur bus de terrain hérités vers l'Ethernet industriel déterministe, transformant les servocommandes en nœuds de périphérie qui collectent des données au niveau des machines pour l'analytique cloud. Parallèlement, les lignes de batteries pour véhicules électriques et d'essieux électriques se développent rapidement, poussant les fournisseurs de servocommandes vers des solutions à plus haute précision et à réponse plus rapide adaptées à l'assemblage en salle blanche. Les acteurs du secteur naviguent également dans de nouveaux régimes tarifaires et des pénuries de composants en diversifiant leurs chaînes d'approvisionnement et en ajoutant des capacités d'assemblage régionales, un changement qui ouvre des perspectives tant pour les acteurs mondiaux établis que pour les challengers régionaux agiles.

Points clés du rapport

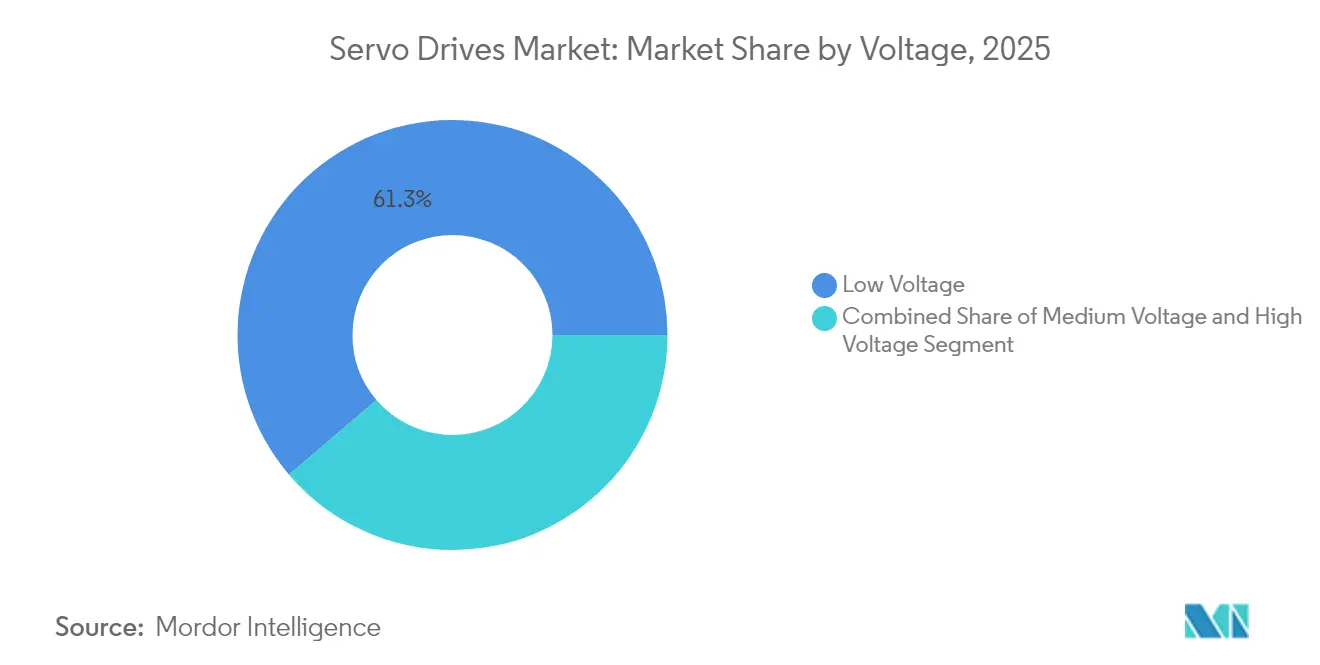

- Par tension, les systèmes basse tension (<690 V) détenaient 61,25 % de la part de marché des servocommandes en 2025 ; le segment suit un TCAC de 4,78 % jusqu'en 2031.

- Par type de moteur, les architectures CA menaient avec 76,05 % de part de revenus en 2025, tandis que les systèmes linéaires de servocommandes sont positionnés pour le TCAC le plus rapide à 5,82 %.

- Par puissance de sortie, les unités 5-15 kW affichaient la trajectoire de croissance la plus élevée à un TCAC de 5,35 %, tandis que les produits inférieurs à 1 kW conservaient 44,25 % de la taille du marché des servocommandes en 2025.

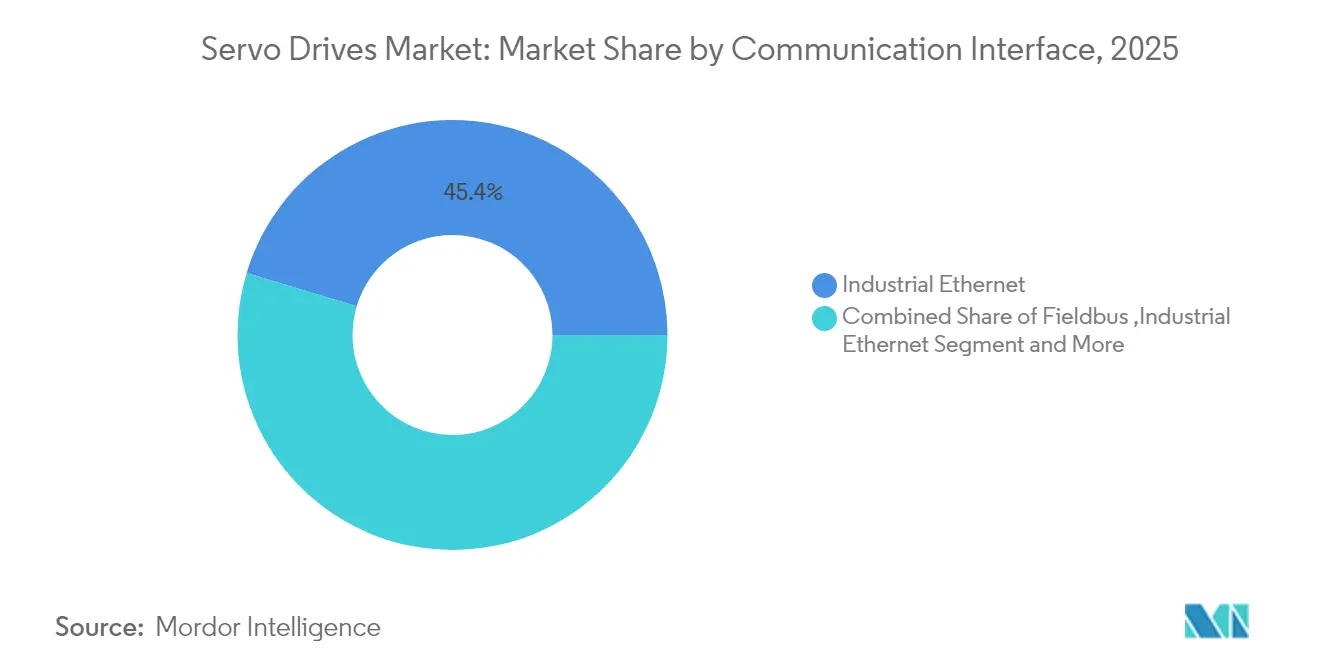

- Par interface de communication, l'Ethernet industriel dominait avec 45,35 % de part en 2025 ; EtherCAT plus TSN s'étendent à un TCAC de 6,68 %.

- Par secteur d'utilisation final, la fabrication discrète représentait 40,55 % de part en 2025 ; les applications robotiques et cobots progressent à un TCAC de 4,92 %.

- Par application, la robotique commandait 37,65 % des revenus de 2025 et croît de 5,55 % annuellement jusqu'en 2031.

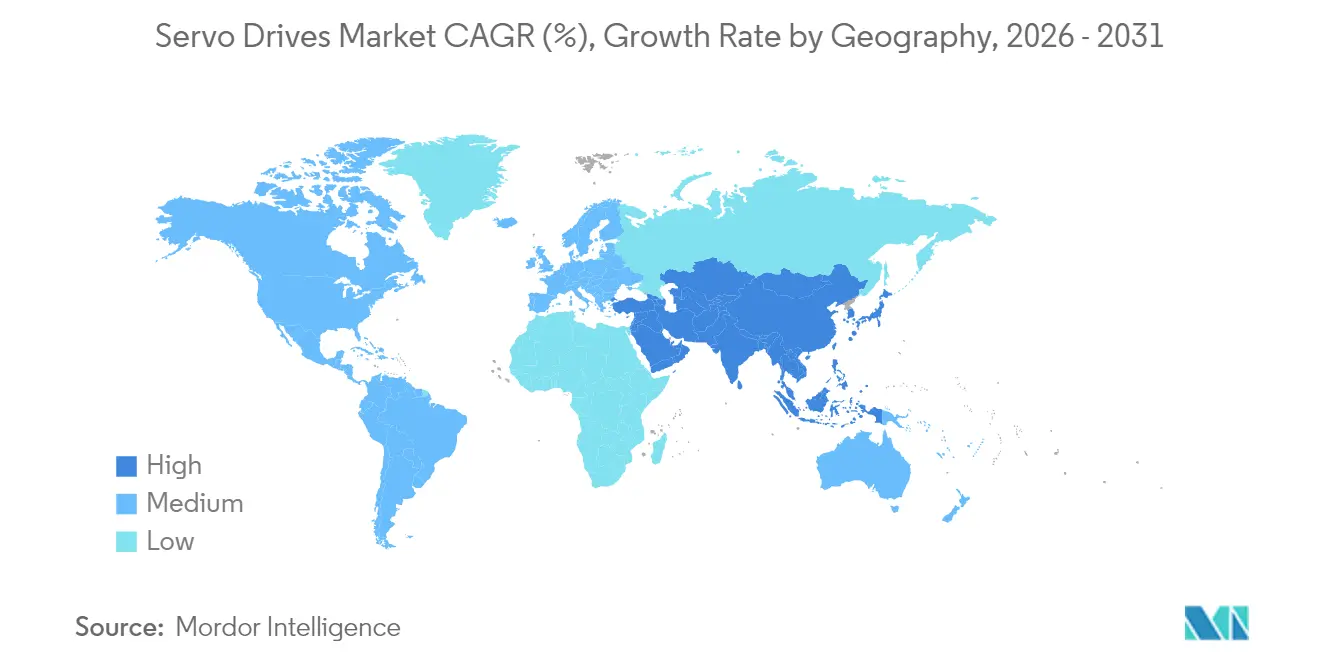

- Par géographie, l'Asie-Pacifique menait avec 46,15 % de part en 2025 et progresse à un TCAC de 5,87 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des servocommandes

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Automatisation industrielle et adoption de l'Industrie 4.0 | +1.8% | Mondial ; l'APAC est en tête | Moyen terme (2-4 ans) |

| Expansion de la fabrication de véhicules électriques | +1.2% | APAC au cœur ; extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Intégration de la robotique et des robots collaboratifs | +0.9% | Mondial ; concentré dans les pôles de production | Long terme (≥ 4 ans) |

| Automatisation des équipements pour semiconducteurs | +0.7% | APAC au cœur ; Amérique du Nord en secondaire | Court terme (≤ 2 ans) |

| Mandats d'efficacité énergétique et de durabilité | +0.6% | L'UE est en tête ; adoption mondiale | Moyen terme (2-4 ans) |

| Croissance de l'automatisation des machines d'emballage | +0.5% | Mondial ; stimulé par le commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Automatisation industrielle et adoption de l'Industrie 4.0

Les servocommandes sont désormais conçues comme des dispositifs en réseau riches en données qui alimentent les métriques de production dans les outils d'IA. La connectivité multi-protocole de Mitsubishi Electric permet une interopérabilité instantanée OPC UA, EtherCAT et CC-Link-IE-TSN, permettant aux opérateurs d'usines de créer des tableaux de bord de surveillance des conditions sans passerelles supplémentaires.[1]Mitsubishi Electric Corporation, "A Toast to Open Connections : How Servo Systems Can Benefit from OPC UA, EtherCAT and CC-Link-IE-TSN," mitsubishielectric.comSiemens a introduit des agents d'IA qui recalibrent les paramètres de mouvement en temps réel et améliorent la productivité des lignes jusqu'à 50 %.[2]Siemens AG, "Siemens introduit des agents d'IA pour l'automatisation industrielle," siemens.comDe telles avancées poussent les fournisseurs à passer des ventes de matériel ponctuelles vers des contrats de service récurrents basés sur les résultats qui monétisent la disponibilité et les économies d'énergie.

Expansion de la fabrication de véhicules électriques

L'empilage des cellules de batterie, le soudage laser et l'assemblage des essieux électriques reposent tous sur une précision au micron. Les usines de véhicules électriques spécifient donc des servocommandes avec des temps de réponse plus rapides et un ondulation de vitesse plus faible. Les pôles de chaîne d'approvisionnement asiatiques en expansion — soutenus par des développeurs de plateformes taïwanais — créent une demande concentrée pour des unités compactes et haute performance qui s'intègrent parfaitement aux véhicules à guidage automatique sur les lignes de batteries. Les fournisseurs capables de répondre à ces normes de haute cadence et de salle blanche sécurisent des accords de fournisseur préféré pluriannuels avec les constructeurs automobiles mondiaux.

Intégration de la robotique et des robots collaboratifs

Les robots collaboratifs nécessitent des servocommandes avec détection de couple et sécurité intégrée, capables de détecter la proximité humaine et de limiter instantanément la force. Alors que la R&D sur les robots humanoïdes s'accélère, les entreprises chinoises à la recherche de solutions rentables s'associent à des fabricants de servocommandes capables d'intégrer l'électronique de commande dans des actionneurs servo légers. Le partenariat de Rockwell Automation avec autonox illustre comment les offres combinées contrôleur-servocommande réduisent les délais de déploiement pour les intégrateurs de robots.

Automatisation des équipements pour semiconducteurs

Les manipulateurs de plaquettes et les étages de lithographie exigent un positionnement sub-micronique et une stabilité thermique extrême. La loi CHIPS fournit des subventions qui ancrent de nouvelles usines de fabrication aux États-Unis, ouvrant de nouvelles commandes nationales pour des servocommandes premium dotées d'encodeurs de précision nanométrique et de boucles de rétroaction à faible dérive.[3]Semiconductor Industry Association, "État 2024 du secteur américain des semiconducteurs," semiconductors.org

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissement initial élevé et coût d'intégration | -0.8% | Mondial ; impact le plus fort sur les PME | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et pénuries de composants | -0.6% | Mondial ; aigu en APAC | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée | -0.5% | Marchés développés | Long terme (≥ 4 ans) |

| Obsolescence technologique rapide | -0.4% | Toutes les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et complexité d'intégration

Les petits fabricants reportent souvent l'automatisation car les solutions de servocommandes nécessitent un câblage dédié, un conditionnement environnemental et une intégration avec les automates programmables. La modernisation des machines existantes nécessite également une ingénierie spécialisée, allongeant les délais de retour sur investissement. L'enquête sur l'innovation dans les systèmes automobiles en Inde souligne le manque de prestataires clé en main capables de regrouper le financement, la formation et la maintenance dans un seul package — une lacune que les fournisseurs mondiaux commencent à combler grâce à des modèles par abonnement et des diagnostics hébergés dans le cloud.

Perturbations de la chaîne d'approvisionnement et pénuries de composants

Les circuits intégrés d'encodeurs et les semiconducteurs de puissance restent vulnérables aux tarifs géopolitiques. Les fabricants de servocommandes relocalisent l'assemblage final plus près des marchés finaux et approvisionnent les circuits intégrés spécifiques clés auprès de deux sources. ABB, par exemple, étend une ligne de contrôle de mouvement aux États-Unis pour réduire les délais de livraison pour les clients nord-américains. Bien que ces mesures amortissent les chocs immédiats, elles augmentent les charges d'investissement et peuvent comprimer les marges jusqu'à ce que les volumes s'intensifient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : les systèmes basse tension ancrent la croissance

Les unités basse tension détenaient 61,25 % des revenus de 2025 et suivent un TCAC de 4,78 % jusqu'en 2031, soutenues par des règles de sécurité qui plafonnent les tensions de travail sur les planchers d'assemblage. Les architectures distribuées utilisant plusieurs servocommandes compactes déplacent les armoires haute puissance uniques, améliorant la modularité des machines et l'accès à la maintenance. La taille du marché des servocommandes pour les produits inférieurs à 690 V s'étend davantage à mesure que les mandats d'efficacité IE2 de l'UE stimulent l'activité de modernisation. L'ArmorKinetix IP66 de Rockwell Automation illustre comment les constructeurs de machines peuvent éliminer les armoires de commande et réduire le câblage de 90 %.

Les segments moyenne et haute tension restent spécialisés, servant les métaux, l'exploitation minière et la propulsion marine. Pourtant, des dispositifs de commutation en carbure de silicium plus puissants font progresser l'efficacité vers le haut, laissant entrevoir un pivot à long terme vers des plateformes de gamme intermédiaire 690 V-3,3 kV dans les industries à forte consommation d'énergie. Les fournisseurs qui regroupent le freinage régénératif et la fonctionnalité à frontal actif gagneront à mesure que les usines cherchent à se conformer aux harmoniques du réseau sans filtres supplémentaires.

Par type de moteur : les conceptions CA dominent, les servocommandes linéaires s'accélèrent

Les systèmes servo CA ont capturé 76,05 % des revenus de 2025. Leur construction sans balais offre une densité de puissance plus élevée et un fonctionnement quasi sans entretien, un avantage amplifié par le rétrécissement des bassins de main-d'œuvre. La dernière gamme CA de Yaskawa ajoute des canaux de collecte de données intégrés permettant aux utilisateurs de diffuser les signatures de couple dans des tableaux de bord d'IA.

Les servocommandes linéaires, encore de niche, affichent le TCAC le plus rapide à 5,82 %. Elles suppriment les conversions vis-courroie, éliminant le jeu et atteignant une répétabilité sub-micronique critique pour les machines de prélèvement-dépose de semiconducteurs et de fraisage dentaire. La part de marché des servocommandes pour les configurations linéaires augmente donc régulièrement à mesure que les usines de fabrication et les équipementiers médicaux priorisent la propreté et la précision de positionnement.

Par puissance de sortie : la gamme intermédiaire 5-15 kW gagne en dynamique

Les produits inférieurs à 1 kW ont couvert 44,25 % de la demande de 2025, alimentant l'assemblage électronique et l'automatisation de laboratoire où l'encombrement et l'efficacité l'emportent sur la force brute. Pourtant, la tranche 5-15 kW se développe à un TCAC de 5,35 %, propulsée par les systèmes de manutention des packs de batteries pour véhicules électriques qui ont besoin de plus de couple sans sacrifier la réactivité. La plateforme IE5/IE7 de Lenze réduit les pertes moteur de 60 %, permettant une puissance plus élevée dans des châssis compacts adaptés à ce segment de gamme intermédiaire.

Au-dessus de 30 kW, les projets miniers et métallurgiques continuent de demander des servocommandes robustifiées. Cependant, les cycles de commande sont longs et liés aux prix des matières premières, modérant la croissance par rapport aux applications agiles de gamme intermédiaire.

Par interface de communication : EtherCAT et TSN orientent la numérisation

L'Ethernet industriel commandait 45,35 % de part en 2025, mais le marché des servocommandes pivote clairement vers EtherCAT plus TSN, progressant de 6,68 % annuellement. EtherCAT traite les télégrammes à la volée, permettant jusqu'à 65 535 nœuds avec une latence de l'ordre de la microseconde — idéal pour la synchronisation multi-axes dans les lignes d'emballage. Les extensions TSN relient le trafic des technologies de l'information et des technologies opérationnelles sur un seul câble, alignant les réseaux de mouvement avec les stratégies d'analytique à l'échelle de l'entreprise.

Les interfaces analogiques/impulsion et les bus de terrain hérités conservent des parts dans les modernisations sensibles aux coûts, mais sont progressivement éliminés à mesure que les équipementiers standardisent les dorsales Ethernet pour permettre la maintenance prédictive.

Par secteur d'utilisation final : la fabrication discrète est en tête, la robotique est en plein essor

La fabrication discrète représentait 40,55 % des revenus de 2025 grâce à la généralisation de l'assemblage automobile et électronique. Pourtant, les lignes de robots collaboratifs, l'automatisation des entrepôts et les utilisations dans le secteur des services font basculer la part vers le segment de la robotique, qui progresse à un TCAC de 4,92 %. La taille du marché des servocommandes consacrée aux articulations de robots augmentera donc parallèlement à la R&D sur les humanoïdes, notamment en Chine où des start-ups testent des actionneurs à faible coût et forte densité de couple.

Les industries de processus adoptent la technologie des servocommandes avec plus de prudence, en priorisant la fiabilité sur les performances dynamiques maximales. Néanmoins, une demande plus élevée de recettes sanitaires et flexibles dans la transformation alimentaire relève progressivement les taux de pénétration.

Par application : la robotique s'empare des projecteurs

Les applications de robotique ont sécurisé 37,65 % de la part de 2025 et croissent à un TCAC de 5,55 %. Les servocommandes avec sécurité intégrée, détection de couple et conceptions à arbre creux permettent des architectures de bras légères adaptées aux cobots. La plateforme de co-contrôle de Rockwell et Comau montre comment la programmation unifiée réduit le temps de mise en service pour les cellules mixtes mouvement-robot.

Les utilisations en commande numérique par calculateur et en découpe de métaux restent fondamentales mais matures, tandis que les équipements pour semiconducteurs commandent des prix de vente moyens premium grâce à des exigences de précision rigoureuses. Les segments de convoyage et de manutention de matériaux bénéficient des aménagements de traitement des commandes du commerce électronique, nécessitant une indexation à grande vitesse et des exigences de disponibilité zéro temps d'arrêt.

Analyse géographique

L'Asie-Pacifique détenait 46,15 % de part en 2025 et s'accélère à un TCAC de 5,87 %. Les revenus des servomoteurs en Chine devraient dépasser 40 milliards RMB d'ici 2025, le fournisseur national Inovance captant déjà 28,3 % de part face aux concurrents multinationaux. Les incitations gouvernementales pour les équipements haut de gamme, ainsi qu'une adoption agressive des robots à 350 unités pour 10 000 travailleurs, maintiennent un cercle vertueux où la production locale de servocommandes s'intensifie rapidement. Le programme d'Incitation Liée à la Production en Inde stimule également de nouveaux investissements en servocommandes dans la fabrication électronique et de batteries.

L'Amérique du Nord arrive à maturité mais reste stratégiquement vitale. Les incitations de la loi CHIPS d'une valeur de 39 milliards USD sous-tendent de nouvelles usines de fabrication qui exigeront une technologie de servocommandes ultra-précise. Les tarifs allant jusqu'à 50 % sur certains composants poussent les équipementiers à s'approvisionner régionalement, et ABB a déjà augmenté sa production américaine de servomoteurs pour se couvrir contre les risques géopolitiques.

L'Europe conserve un solide savoir-faire en ingénierie et une législation stricte sur l'efficacité énergétique. La directive Écoconception de l'UE favorise l'adoption précoce des variateurs de vitesse IE2-plus, ouvrant des opportunités de modernisation. Les usines à empreinte carbone neutre de Bosch et ses programmes de reconditionnement illustrent une éthique de cycle de vie qui récompense les fournisseurs capables de remettre en état les installations existantes. Par ailleurs, la loi européenne sur les semiconducteurs vise à doubler la production régionale de semiconducteurs d'ici 2030, mais fait face à des obstacles de financement qui tempèrent les perspectives de volume à court terme.

Les autres régions, notamment l'Amérique latine et le Moyen-Orient, restent naissantes mais attractives pour la croissance à long terme à mesure que l'automatisation logistique et les investissements dans la transformation alimentaire s'intensifient. Les fournisseurs disposant de réseaux de service évolutifs et d'outils de diagnostic multilingues bénéficient d'avantages du premier entrant.

Paysage réglementaire

Les fournisseurs de servovariateurs opèrent sous des régimes de sécurité, de CEM, d'efficacité, de cybersécurité et de conformité commerciale qui se chevauchent et qui affectent la conception des produits et les délais de certification. En Europe, les exigences des organismes notifiés et du marquage CE en matière de sécurité fonctionnelle et de CEM se durcissent, et les Règles de mise en œuvre TÜV Rheinland Rev. 2026.4 (avril 2026) exigent des essais d'immunité selon la norme EN IEC 61000-6-2:2024 dans le cadre des pratiques de certification de niveau PLd pour les systèmes basés sur des servovariateurs. Cela pousse les constructeurs de machines à valider à la fois la sécurité des mouvements et la robustesse électromagnétique plus tôt dans le cycle de conception.

L'évolution des normes s'accélère également autour de la connectivité et de la sécurité. La norme IEEE/IEC 60802-2026 (juin 2026) formalise les profils TSN utilisés dans les réseaux d'automatisation industrielle, renforçant la transition vers des interfaces Ethernet déterministes dans les plateformes de servovariateurs, tandis que la norme ISA/IEC 62443 continue de fixer les attentes en matière de développement sécurisé et de pratiques de cycle de vie pour les dispositifs industriels connectés. Du côté des entraînements électriques, la norme IEC 61800-9-1:2026 (publiée en juillet 2026) introduit des exigences obligatoires d'immunité CEM de classe C3/C4 pour les entraînements industriels, applicables à partir de janvier 2027, ce qui accroît la charge de conformité pour les servovariateurs expédiés à l'échelle mondiale. Parallèlement, l'exposition tarifaire reste une variable de planification, les structures de l'article 301 de l'USTR continuant d'affecter les coûts rendus et d'encourager la rigueur documentaire pour le dédouanement et la qualification des fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur des servovariateurs commence par les matériaux et l'électronique en amont, notamment le cuivre et l'aluminium pour les étages de puissance, les matériaux de terres rares alimentant les écosystèmes de moteurs, et les semi-conducteurs de qualité industrielle tels que les modules de puissance, les microcontrôleurs et les pilotes de grille, ainsi que les composants de rétroaction de précision tels que les encodeurs et les capteurs. Ces intrants alimentent les fabricants OEM de variateurs qui développent l'électronique de puissance, les micrologiciels et les fonctions de sécurité, puis valident les produits par rapport aux exigences applicables en matière de sécurité, de CEM et de cybersécurité avant l'assemblage final. La continuité de l'approvisionnement est sensible aux changements d'allocation en Asie pour les semi-conducteurs industriels et les circuits intégrés de contrôle, ce qui encourage le double approvisionnement des ASIC critiques et la régionalisation de l'assemblage final pour stabiliser les délais de livraison pour les constructeurs de machines.

En aval intermédiaire, des acteurs mondiaux établis tels qu'ABB, Siemens, Yaskawa, Schneider Electric et Rockwell Automation combinent l'échelle de fabrication avec l'ingénierie applicative, tandis que des fournisseurs spécialisés en mouvement et des fabricants de sous-systèmes répondent à des besoins de niche (modules multi-axes, plateformes à haute dynamique, actionneurs robotiques) grâce à une intégration étroite avec les moteurs, réducteurs et contrôleurs. En aval, la distribution repose sur des ventes directes aux grands OEM et utilisateurs finaux, ainsi que sur des distributeurs d'automatisation et des intégrateurs système qui gèrent la mise en service, la mise en réseau (Ethernet industriel, EtherCAT/TSN) et les projets de rénovation. La valeur du marché secondaire est de plus en plus façonnée par la documentation, la capacité de mise à jour des micrologiciels et le diagnostic, les usines traitant les servovariateurs comme des nœuds périphériques riches en données reliés à des plateformes d'automatisation plus larges plutôt que comme de simples amplificateurs de puissance autonomes.

Paysage concurrentiel

Le marché affiche une consolidation modérée, les cinq premiers fournisseurs représentant environ 55 % de part combinée. ABB prévoit de scinder sa division Robotique pour renforcer sa concentration sur les produits de mouvement, tandis que Honeywell se décompose en trois unités, dont l'Automatisation industrielle, pour rationaliser l'allocation du capital. Ces restructurations laissent entrevoir des réalignements de portefeuille plus larges à mesure que les entreprises poursuivent des flux de revenus à forte croissance enrichis en logiciels.

La convergence technologique remodèle les avantages concurrentiels. Siemens intègre l'optimisation par IA dans ses servocommandes ; Mitsubishi Electric offre une connectivité multi-protocole ; Inovance exploite son leadership en matière de coûts et sa personnalisation rapide pour les équipementiers chinois. Les spécialistes allemands et japonais plus petits se concentrent sur des conceptions à forte densité de couple et à arbre creux pour les robots humanoïdes, occupant des niches lucratives malgré de plus faibles volumes.

Les alliances stratégiques se multiplient. Rockwell associe des servocommandes à la robotique Comau ; Parker-Hannifin met à niveau ses servomoteurs antidéflagrants aux normes IECEx, répondant à l'automatisation des zones brunes du pétrole et du gaz. Les fournisseurs investissent également dans la fabrication régionale et les jumeaux numériques qui garantissent des cycles de conception rapides pour les clients constructeurs de machines. Ceux qui associent le matériel à l'analytique cloud et aux services de surveillance des conditions réalisent une croissance à deux chiffres des revenus de services.

Leaders du secteur des servocommandes

Danfoss

Rockwell Automation Inc.

Schneider Electric

Siemens AG

ABB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité identifiable réside dans les étages de puissance à haute densité et à haute efficacité pour la robotique, la fabrication de batteries et la machinerie de précision, alors que les fournisseurs commercialisent la commutation à large bande interdite et des architectures multi-axes compactes. Elmo Motion Control a profité d'Automate 2026 (juin 2026) pour dévoiler ses gammes de servovariateurs Titanium et Platinum élargie, construites autour de technologies de commutation au carbure de silicium et au nitrure de gallium, signalant des feuilles de route produits actives visant une densité de puissance plus élevée et une meilleure efficacité dans des encombrements réduits. Cette orientation s'aligne sur la pression des utilisateurs finaux pour réduire la taille des armoires, simplifier le câblage et réduire les pertes d'énergie dans les équipements multi-axes.

Les ajouts de capacité régionaux et les écosystèmes localisés créent également des espaces vacants pour les fournisseurs de variateurs capables d'associer la performance à l'assurance d'approvisionnement et au support applicatif. Aerotech a commandé une expansion d'assemblage et un nouveau laboratoire laser sur son site de Furth en février 2026 pour augmenter la production des servovariateurs de la série XA4. Du côté chinois, des investissements tels que le lancement par Inovance d'une installation de R&D et de fabrication de 280 millions USD à Dalian (avril 2026) et l'annonce par FANUC de 120 millions USD pour une troisième usine de moteurs servo à Dongguan (mars 2026) montrent comment les activités connexes de moteurs, actionneurs et variateurs sont mises à l'échelle à proximité des centres de demande. À mesure que les profils TSN mûrissent (IEEE/IEC 60802-2026) et que les pratiques de cybersécurité se formalisent (ISA/IEC 62443), les fournisseurs qui expédient des servovariateurs dotés de mises en réseau déterministes validées et de processus de développement sécurisés ont une marge de différenciation dans les déploiements d'usines connectées et réglementées, où l'effort de qualification et la maintenabilité du cycle de vie influencent le choix de la plateforme.

Développements récents du secteur

- Juin 2026 : Elmo Motion Control a profité d'Automate 2026 pour dévoiler ses gammes de servovariateurs Titanium et Platinum élargie, construites autour de technologies de commutation au carbure de silicium et au nitrure de gallium. Cette initiative renforce la feuille de route de l'entreprise pour une densité de puissance plus élevée dans des encombrements compacts et s'aligne sur la demande du marché pour des variateurs plus efficaces et compacts dans les applications multi-axes.

- Avril 2026 : Inovance a lancé la construction d'une installation de R&D et de fabrication de 280 millions USD à Dalian. Le projet étend la fabrication régionale pour les marchés d'Asie-Pacifique et soutient la résilience de l'approvisionnement pour les familles de servovariateurs de milieu et haut de gamme.

- Mars 2026 : FANUC a annoncé 120 millions USD pour une troisième usine de moteurs servo à Dongguan. Cet investissement étend la base de fabrication de FANUC dans le sud de la Chine et renforce la chaîne d'approvisionnement pour les moteurs servo et les sous-systèmes de variateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des servovariateurs couvre les revenus générés par la vente de matériel de servovariateurs pour le contrôle en boucle fermée des servomoteurs, où une vitesse, une position et un couple précis sont requis dans les équipements industriels et commerciaux.

Exclusions de périmètre : nous excluons les services de réparation de rénovation et les contrôleurs de mouvement autonomes qui n'incluent pas d'étage de puissance intégré.

Aperçu de la segmentation

- Par tension

- Basse (inférieure à 690 V)

- Moyenne (690 V-3,3 kV)

- Haute (supérieure à 3,3 kV)

- Par type de moteur

- Servocommandes CA

- Servocommandes CC

- Servocommandes linéaires

- Par puissance de sortie

- Inférieure à 1 kW

- 1-5 kW

- 5-15 kW

- 15-30 kW

- Supérieure à 30 kW

- Par interface de communication

- Analogique/Impulsion

- Bus de terrain (CANopen, PROFIBUS, DeviceNet)

- Ethernet industriel (EtherNet/IP, PROFINET, Modbus-TCP)

- EtherCAT et réseau sensible au temps (TSN)

- Par secteur d'utilisation final

- Fabrication discrète

- Automobile

- Électronique et semiconducteurs

- Machines-outils

- Robotique et cobots

- Machines d'emballage

- Industries de processus

- Pétrole et gaz

- Chimie et pétrochimie

- Alimentation et boissons

- Eau et eaux usées

- Production d'énergie

- Pâte et papier

- Métaux et mines

- CVC et automatisation des bâtiments

- Par application

- Commande numérique par calculateur et découpe de métaux

- Robotique

- Convoyeurs et manutention de matériaux

- Lignes d'emballage automatisées

- Équipements pour semiconducteurs

- Machines d'impression et textile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par un travail documentaire pour définir les limites du marché, cartographier la chaîne d'approvisionnement et construire les premiers signaux de demande par région et par usage final. Des sources publiques ont été utilisées pour comprendre l'intensité de l'automatisation et les dépenses d'investissement, telles que les données manufacturières du US Census Bureau, les séries de production industrielle d'Eurostat, les flux commerciaux d'équipements électriques d'UN Comtrade, les indicateurs industriels de l'Agence internationale de l'énergie (AIE) et les statistiques de robotique de la Fédération internationale de robotique (IFR).

Ensuite, nous avons relié ces signaux à un contexte au niveau des entreprises en utilisant des rapports annuels, des présentations aux investisseurs, des catalogues de produits et une couverture médiatique fiable décrivant les évolutions de prix et les changements de produits. Lorsque cela était utile pour les vérifications de cohérence, nous avons également consulté des bases de données payantes pour les données financières et de renseignement d'entreprises, les brevets, et les registres d'importation et d'exportation au niveau des expéditions afin de valider les changements de mix et la dynamique régionale. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Nous avons ensuite utilisé des entretiens et des enquêtes structurées avec des fournisseurs de contrôle de mouvement, des intégrateurs système, des distributeurs, des constructeurs de machines OEM et de grands utilisateurs finaux pour valider ce qui est comptabilisé comme une vente de servovariateur et comment les habitudes d'achat évoluent. Les points de discussion ont porté sur les plages de puissance typiques, les interfaces réseau courantes, les schémas de délais de livraison, et l'évolution de la demande à travers les usines en APAC, EMEA et Amériques, ce qui a permis de combler les lacunes laissées par les statistiques publiées.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 15 % | APAC : 50 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 55 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit en utilisant une logique descendante et ascendante d'une manière qui reste pratique pour la chaîne de valeur des servovariateurs. Du côté descendant, les données de production et de commerce ont été utilisées pour reconstituer le bassin adressable pour les composants d'automatisation, qui a ensuite été affiné en utilisant les cas d'usage adaptés aux servovariateurs dans les machines et les mises à niveau d'usines. Ensuite, nous avons corroboré les totaux avec des vérifications ascendantes sélectives, telles que des plages de PVM échantillonnées par classe de puissance multipliées par des volumes d'expédition estimés, ainsi que des vérifications de canaux auprès des distributeurs et intégrateurs.

Plusieurs empreintes de marché ont été traitées comme des intrants essentiels (illustratifs, non exhaustifs), notamment les cycles de dépenses d'investissement en automatisation d'usines, les expéditions d'équipements de robots et de machines-outils à commande numérique, le déplacement du mix vers les systèmes servo intégrés, la progression du prix de vente moyen par puissance nominale (moins de 1 kW, 1 à 7 kW, et plus), et l'adoption d'interfaces de communication industrielle pouvant entraîner des mises à niveau de variateurs. Lorsque les données étaient manquantes pour des pays plus petits ou des usages finaux de niche, les lacunes ont été traitées par une allocation basée sur des ratios à partir de marchés similaires, suivie de nouvelles vérifications auprès d'experts locaux et régionaux.

Pour la prévision, nous nous sommes principalement appuyés sur une analyse de scénarios reliant la production industrielle macroéconomique et les investissements en automatisation à la demande de servovariateurs, puis affinant la trajectoire en utilisant les avis d'experts sur les prix, les délais de livraison et les tendances de substitution. Les hypothèses ont été maintenues traçables afin que les mises à jour puissent être effectuées rapidement lorsque de nouveaux indicateurs de production, de commerce ou d'automatisation sont publiés.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation à travers trois niveaux : les indicateurs macroéconomiques, les signaux au niveau des entreprises et des canaux, et les vérifications de réalité basées sur des entretiens. Les valeurs aberrantes, telles que des pics régionaux inhabituellement marqués ou des hausses de prix, ont été signalées et examinées, puis corrigées avec des preuves supplémentaires ou documentées comme des effets liés à des événements.

Avant validation finale, les résultats sont revus en plusieurs étapes par un autre analyste afin de tester l'exactitude arithmétique, la cohérence des hypothèses et l'alignement avec les signaux de demande connus dans les principaux secteurs d'utilisation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de politique majeurs, des perturbations d'approvisionnement, ou des changements notables dans les dépenses d'automatisation. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus récente disponible à ce moment-là.

Taille du marché des servovariateurs de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres du marché des servovariateurs varient souvent car les éditeurs ne comptabilisent pas toujours la même limite matérielle, ne synchronisent pas leur conversion de devises de la même manière, ou traitent les systèmes intégrés comme des variateurs seuls par rapport à des ensembles de mouvement combinés. Des différences apparaissent également lorsqu'une étude s'appuie davantage sur l'allocation des revenus des fournisseurs, tandis qu'une autre s'appuie davantage sur de larges indicateurs d'automatisation et applique une hypothèse de pénétration fixe.

En suivant les vérifications de limites de produits et en actualisant les règles de périmètre dans le même cycle de modèle, Mordor Intelligence maintient le total lié aux ventes de matériel de servovariateurs et exclut les services de réparation et les contrôleurs de mouvement autonomes sans étage de puissance, ce qui décale la valeur finale par rapport aux études qui incluent des éléments de contrôle de mouvement connexes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,19 milliards USD (2025) | |

| Bulletin d'information sectoriel A | 19,08 milliards USD (2025) | Cette estimation est publiée pour un périmètre combiné de servomoteurs et de servovariateurs, ce qui intègre les revenus des moteurs dans le même total, gonflant la valeur par rapport à une définition limitée aux variateurs uniquement. |

| Groupe de recherche mondial B | 12,87 milliards USD (2026) | Cette perspective semble se concentrer sur les servovariateurs en tant que catégorie électronique plus étroite et peut exclure les variateurs d'armoire à plus haute puissance et certaines variantes compatibles avec la mise en réseau industrielle, ce qui réduit le pool de revenus comptabilisés. |

Le tableau montre que l'écart s'explique principalement par ce qui est comptabilisé, soit en s'étendant aux moteurs et systèmes complets, soit en se restreignant à une catégorie de variateurs plus petite, et par l'année exacte utilisée pour la valeur indiquée. Notre approche reste reproductible car le périmètre est appliqué de manière cohérente, les principaux intrants de prix et de volume sont vérifiés de manière croisée avec des entretiens, et chaque ajustement est relié à un signal de demande visible.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des servocommandes ?

Le marché des servocommandes est évalué à 14,83 milliards USD en 2026 et devrait atteindre 18,52 milliards USD d'ici 2031.

Quelle classe de tension domine le marché des servocommandes ?

Elles offrent une synchronisation déterministe au niveau de la microseconde et fusionnent le trafic des technologies opérationnelles et des technologies de l'information sur un seul réseau, essentiel pour l'analytique de l'Industrie 4.0.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications de robotique affichent le TCAC le plus élevé à 5,55 % grâce à la demande en forte hausse de robots collaboratifs et humanoïdes.

Pourquoi EtherCAT et TSN gagnent-ils en popularité dans les servocommandes ?

Ils offrent une synchronisation déterministe au niveau de la microseconde et fusionnent le trafic des technologies opérationnelles et des technologies de l'information sur un seul réseau, essentiel pour l'analytique de l'Industrie 4.0.

Comment les tarifs douaniers affectent-ils les chaînes d'approvisionnement des servocommandes ?

Les tarifs sur les semiconducteurs importés et les composants de mouvement incitent les fabricants à ajouter des lignes d'assemblage régionales et à diversifier les sources des puces critiques, augmentant les coûts à court terme mais améliorant la résilience.

Quel rôle jouent les mandats d'efficacité énergétique dans l'adoption des servocommandes ?

Les règles d'Écoconception de l'UE et les objectifs de neutralité carbone des entreprises poussent les usines à remplacer les moteurs hérités par des variateurs de vitesse IE2-plus, accélérant les projets de modernisation et favorisant les fournisseurs disposant de portefeuilles à haute efficacité.

Dernière mise à jour de la page le: