Taille et parts du marché canadien de l'assurance cyber (responsabilité civile)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

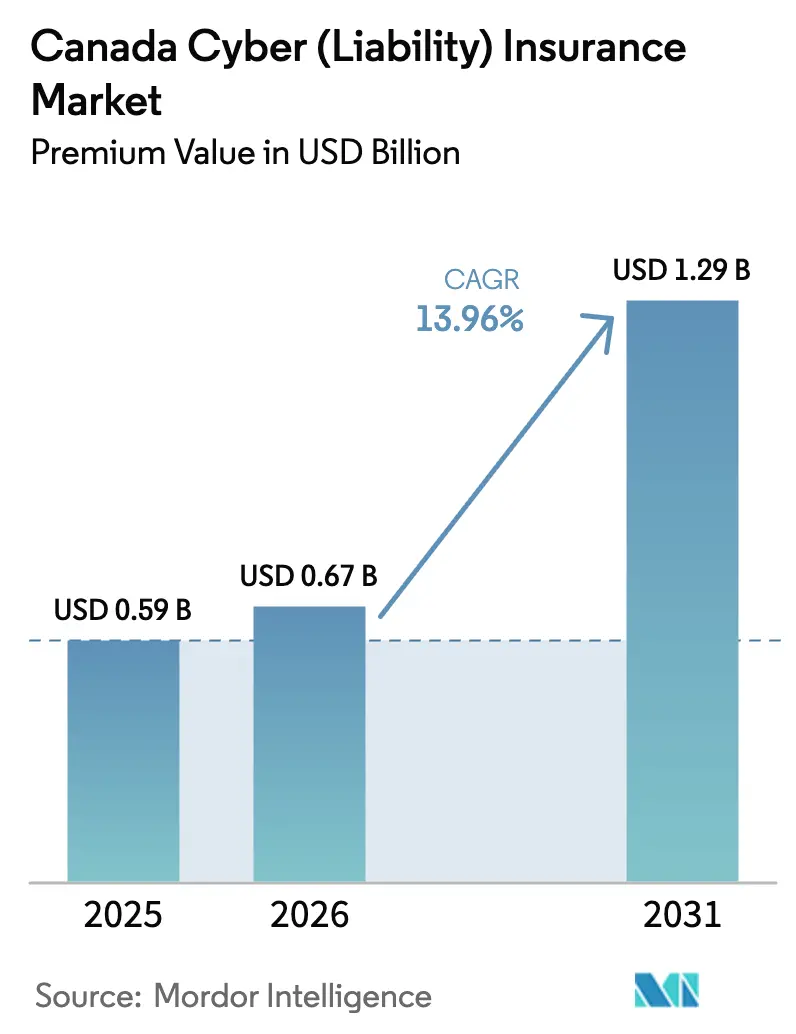

| Taille du marché de l'année de base (2025) | 0.59 Milliards de dollars |

| Taille du Marché (2026) | 0.67 Milliards de dollars |

| Taille du Marché (2031) | 1.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de l'assurance cyber (responsabilité civile) par Mordor Intelligence

La taille du marché canadien de l'assurance cyber en 2026 est estimée à 0,67 milliard USD, en progression par rapport à la valeur de 2025 de 0,59 milliard USD, avec des projections pour 2031 indiquant 1,29 milliard USD, affichant une croissance à un TCAC de 13,96 % sur la période 2026-2031. Cette expansion est soutenue par la transformation numérique rapide des PME, des cadres réglementaires plus stricts et la fréquence croissante des attaques par rançongiciel, qui élargissent collectivement le périmètre des risques assurables. Malgré une demande croissante, la capacité reste contrainte car les réassureurs font preuve de prudence à l'égard des risques systémiques, obligeant les assureurs primaires à adopter des pratiques de souscription avancées intégrant la télémétrie de sécurité en temps réel. Le modèle de distribution se transforme : les courtiers gèrent encore la majorité des polices, tandis que les plateformes numériques pilotées par les agences de gestion déléguée (MGA) captent progressivement des parts de marché, influencent l'innovation produit et accélèrent la mise sur le marché. Ces dynamiques mettent en évidence la nature évolutive du marché, où les avancées technologiques et les pressions réglementaires redéfinissent à la fois l'évaluation des risques et les stratégies de distribution.

Points clés du rapport

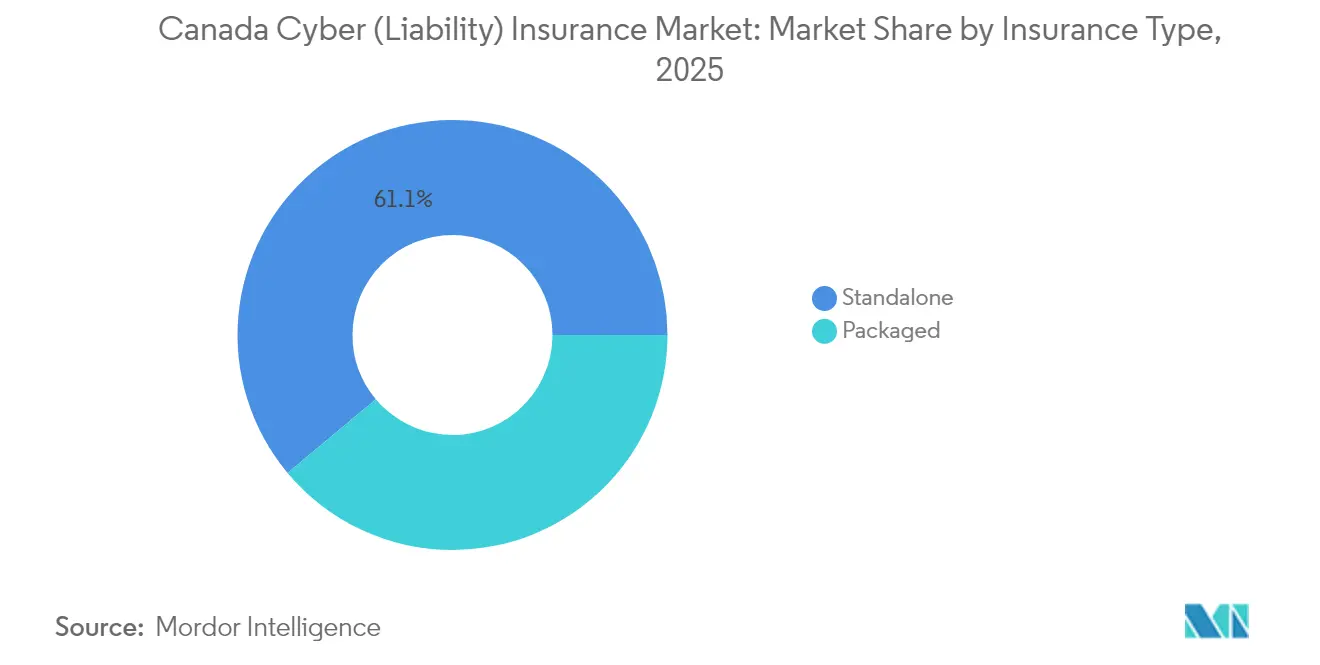

- Par type d'assurance, les polices autonomes détenaient 61,08 % des primes émises en 2025 sur le marché canadien de l'assurance cyber, tandis que les produits groupés destinés aux PME devraient afficher un TCAC de 15,35 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises contrôlaient 45,75 % de la part des revenus du marché canadien de l'assurance cyber en 2025, tandis que les petites entreprises devraient croître à un TCAC de 17,25 % jusqu'en 2031.

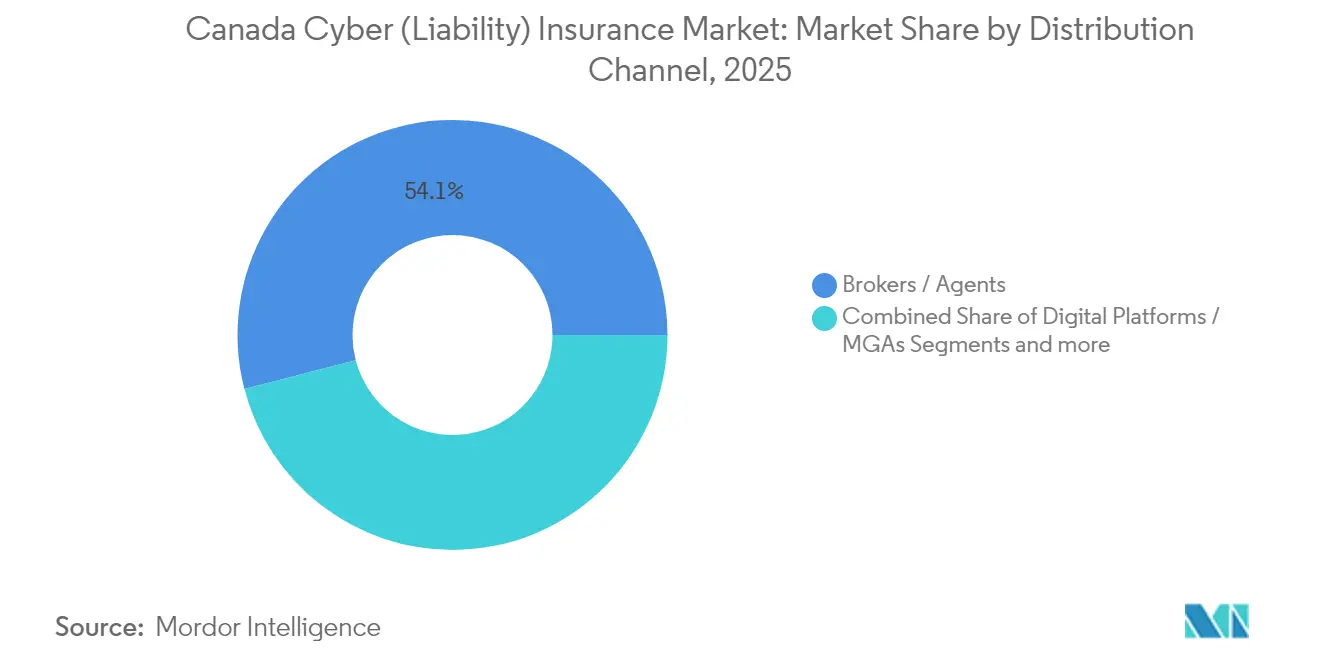

- Par canal de distribution, les courtiers et agents ont conservé 54,05 % des primes 2025 du marché canadien de l'assurance cyber, tandis que les plateformes numériques et les MGA s'expandent à un TCAC de 18,85 %.

- Par secteur d'utilisation finale, les services financiers ont capté 27,55 % de la taille du marché canadien de l'assurance cyber en 2025 ; les infrastructures critiques progressent le plus rapidement à un TCAC de 18,05 %.

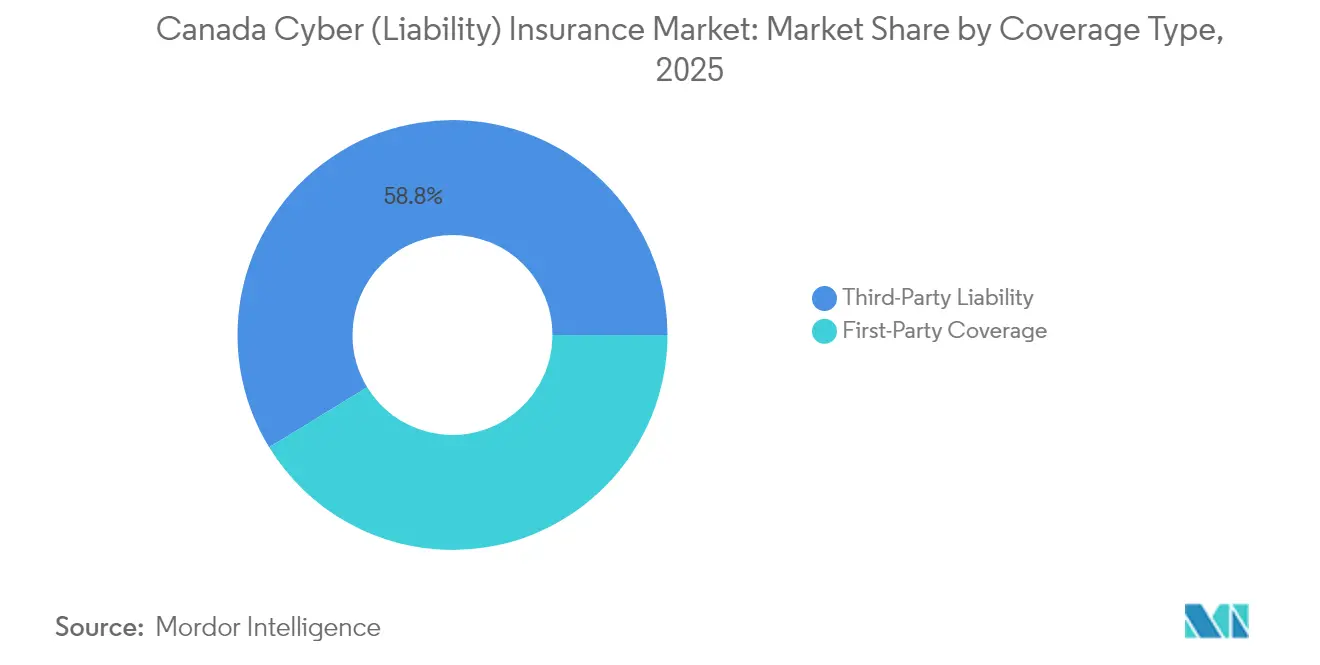

- Par type de couverture, la responsabilité civile envers les tiers représentait 58,75 % de la part du marché canadien de l'assurance cyber en 2025, tandis que les protections en première partie augmentent à un TCAC de 16,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien de l'assurance cyber (responsabilité civile)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation rapide des PME | +3.2% | Ontario, Québec, Colombie-Britannique | Moyen terme (2-4 ans) |

| Gravité et fréquence croissantes des rançongiciels | +4.1% | National, plus élevé dans les pôles d'infrastructure critique urbaine | Court terme (≤ 2 ans) |

| Notification obligatoire des violations en vertu de la LPRPDE | +2.8% | National, plus fort dans les secteurs réglementés au niveau fédéral | Moyen terme (2-4 ans) |

| Déductibilité fiscale des primes (décision de l'ARC 2026) | +1.9% | National, plus fort parmi les PME sensibles à la fiscalité | Long terme (≥ 4 ans) |

| Cadres de cybersécurité dans les infrastructures | +2.3% | Grappes énergie, télécommunications et banques | Long terme (≥ 4 ans) |

| Plateformes d'assurance cyber gérées pilotées par les MGA | +1.5% | Principales zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide des PME canadiennes

Plus de 71 000 entreprises ont bénéficié du Programme canadien d'adoption du numérique, d'une enveloppe de 1,2 milliard CAD en subventions, prêts et subventions salariales depuis 2022, accélérant l'adoption du commerce électronique, de l'infonuagique et des outils de travail hybride [1]Innovation, Sciences et Développement économique Canada, "Programme canadien d'adoption du numérique," ised-isde.canada.ca . Cette accélération technologique a élargi la surface d'attaque des PME, car les contrôles de sécurité peinent à suivre les nouveaux déploiements. L'erreur humaine demeure la cause immédiate de nombreux événements de perte de données, soulignant le fossé entre la maturité opérationnelle et la maturité en matière de sécurité. Les assureurs répondent en intégrant des modules d'évaluation des risques et de formation des employés dans leurs polices, ce qui renforce la proposition de valeur perçue. À mesure que ces entreprises effectuent de plus en plus de transactions en ligne, la couverture cyber évolue d'une dépense discrétionnaire vers un prérequis pour les contrats fournisseurs et le financement.

Gravité et fréquence croissantes des rançongiciels

Les rançongiciels devraient rester la principale menace pour les infrastructures critiques au Canada jusqu'en 2026, comme l'a identifié le Centre canadien pour la cybersécurité [2]Centre de la sécurité des télécommunications Canada, "Évaluation des cybermenaces nationales 2025-2026," cyber.gc.ca . L'adoption de modèles de cybercriminalité-en-tant-que-service par des acteurs parrainés par des États et des groupes criminels organisés a abaissé les barrières à l'entrée pour les attaquants, permettant à des individus moins expérimentés d'utiliser des outils cybernétiques avancés. En 2023, le coût moyen de résolution d'une violation de données au Canada a atteint 6,9 millions CAD, poussant les organisations à privilégier des couvertures d'assurance en première partie à plafonds élevés pour faire face aux paiements de rançons, aux analyses médico-légales et à la reprise après interruption d'activité. Les fournisseurs d'assurance mettent de plus en plus en œuvre des clauses de coopération en cas d'incident plus strictes, exigeant que les entités assurées signalent les incidents dans les heures suivant leur survenance pour garantir l'éligibilité à la couverture. Ces développements soulignent les risques financiers et opérationnels croissants posés par les cybermenaces, contraignant les entreprises à renforcer leurs stratégies de cybersécurité et leurs cadres de gestion des risques.

Notification obligatoire des violations en vertu de la LPRPDE

Depuis l'application en 2024 de la Loi 25 du Québec et du Projet de loi 194 de l'Ontario, les organisations jonglent désormais avec des exigences provinciales et fédérales qui se chevauchent, augmentant les enjeux de non-conformité. La divulgation d'une violation déclenche des frais juridiques, des frais de notification et d'éventuels recours collectifs, rendant l'assurance responsabilité civile indispensable. Pour les assureurs, le flux plus riche de données de sinistres améliore la précision actuarielle, mais met également en évidence l'ampleur des coûts imprévus tels que la surveillance de crédit post-incident. En conséquence, les souscripteurs ajoutent des sous-plafonds pour les dépenses de notification tout en offrant des crédits de consultance pré-violation aux preneurs d'assurance qui adoptent les mesures de protection recommandées. La transparence accrue devrait combler les lacunes en matière de données dans les modèles de tarification au cours des trois prochaines années.

Déductibilité fiscale des primes d'assurance cyber (décision de l'ARC)

Le Budget 2024 prévoit une disposition permettant aux sociétés de catégoriser les primes d'assurance cyber comme charges d'exploitation, ce qui pourrait réduire considérablement leurs dépenses après impôts en fonction de leurs tranches d'imposition. Cette mesure est anticipée pour alléger les contraintes financières pour les entreprises disposant de flux de trésorerie limités, leur permettant d'obtenir des plafonds d'assurance plus élevés et d'améliorer leurs capacités de gestion des risques cybernétiques. Les associations professionnelles incitent proactivement les entreprises à aligner leurs processus de cotation sur les calendriers de fin d'exercice fiscal pour capitaliser pleinement sur les avantages fiscaux attendus. Les assureurs, tout en se préparant à une concurrence accrue sur les prix à court terme, tirent également parti de cette opportunité pour regrouper des services de cybersécurité et établir des accords pluriannuels avant la mise en œuvre de la politique. L'analyse actuarielle suggère que l'élargissement de la base de primes réduira vraisemblablement la volatilité du ratio de sinistralité en diversifiant le pool de risques, contribuant ainsi à une plus grande stabilité du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Données historiques de pertes actuarielles limitées | -2.1% | Toutes les provinces, plus aiguë dans les risques spécialisés | Long terme (≥ 4 ans) |

| Retrait de capacité par les réassureurs mondiaux | -1.8% | Comptes à plafonds élevés à l'échelle nationale | Moyen terme (2-4 ans) |

| Souscription stricte sur les menaces étatiques | -1.4% | Infrastructures critiques et sous-traitants gouvernementaux | Court terme (≤ 2 ans) |

| Faible sensibilisation parmi les entreprises de moins de 50 employés | -1.2% | PME rurales et hors métropoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Données historiques de pertes actuarielles limitées

Les branches traditionnelles bénéficient de décennies d'historique de sinistres, mais les cybermenaces évoluent rapidement, affaiblissant le pouvoir prédictif des rétrotests. Le Bureau d'assurance du Canada attribue le ratio combiné de 153 % de 2019 à 2023 à la sous-estimation des pertes corrélées liées aux rançongiciels et à l'inflation des coûts de réponse aux violations [3]Bureau d'assurance du Canada, "Primes et sinistres de l'assurance cyber 2019-2023," ibc.ca . Les assureurs intègrent désormais des flux de renseignements sur les menaces et des tests de résistance par scénarios aux côtés des courbes classiques fréquence-gravité, tout en restant dans une démarche de jugement. À long terme, les divulgations obligatoires enrichiront les ensembles de données, mais le décalage d'étalonnage des modèles signifie que la prudence dominera la stratégie de tarification jusqu'en 2029 au moins. Ce frein tempère la croissance en maintenant les primes élevées, notamment pour les plafonds agrégés élevés.

Souscription stricte liée aux menaces étatiques

L'attribution peu claire dans les premières phases d'un incident complique la distinction entre la cybercriminalité et l'espionnage lié à des États. En conséquence, les assureurs interrogent les assurés sur leur exposition géopolitique, la gouvernance de la chaîne d'approvisionnement logicielle et la segmentation des réseaux de technologie opérationnelle. Les entités gérant des infrastructures critiques font face à des clauses d'exclusion pour risques de guerre ou à d'importantes majorations du taux en ligne jusqu'à ce qu'elles documentent la segmentation et les plans de réponse aux incidents. Les alertes du Centre canadien pour la cybersécurité fournissent un contexte précieux, mais les assureurs prévoient de maintenir des exclusions pour les actions d'États hostiles jusqu'en 2027 au moins. Les acheteurs répondent en améliorant la surveillance et les abonnements aux renseignements sur les menaces pour conserver une couverture plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : les polices autonomes ancrent la croissance

Les polices autonomes ont dominé en 2025 avec une part de 61,08 %, reflétant le besoin des organisations de conditions sur mesure couvrant les demandes de rançon, les frais de restauration des données et les pertes d'interruption d'activité systémiques. Les souscripteurs ajustent continuellement les conditions, ajoutant des sous-plafonds pour la fraude par ingénierie sociale et le cryptojacking à mesure que les vecteurs de menace évoluent. Les avenants groupés intégrés dans des formules d'assurance pour propriétaires d'entreprises ou de responsabilité civile professionnelle restent attractifs pour les PME en quête de praticité. Les courtiers à forte valeur ajoutée proposent des couvertures autonomes aux secteurs réglementés comme la finance et la santé qui exigent des libellés complets. À mesure que les coûts des incidents augmentent, les plafonds moyens des polices autonomes progressent, soulignant la profonde collaboration assureur-réassureur.

Les produits groupés, bien que de moindre envergure, affichent un solide taux de croissance annuel composé (TCAC) de 15,35 %, reflétant leur pertinence croissante sur le marché. Ces offres intègrent des services à valeur ajoutée avancés, tels que des lignes d'assistance téléphonique disponibles 24h/24 et 7j/7 pour les gestionnaires de crise en cas de violation et des plateformes de simulation d'hameçonnage, conçues pour renforcer les pratiques d'hygiène cybernétique des clients. Les assureurs positionnent stratégiquement ces offres groupées comme des solutions d'entrée de gamme, avec l'intention de faire évoluer les clients vers des polices autonomes plus complètes à mesure que leur envergure opérationnelle augmente. Cette approche souligne le modèle à double voie au sein du marché canadien de l'assurance cyber, qui aligne efficacement la complexité de la couverture sur la maturité évolutive des organisations. En conséquence, le marché est bien positionné pour répondre à des besoins organisationnels diversifiés, assurant l'évolutivité et l'adaptabilité de ses offres.

Par taille d'organisation : la domination des grandes entreprises rencontre l'élan des PME

Les grandes entreprises détenaient 45,75 % des primes 2025 en raison de leurs expositions complexes et multi-juridictionnelles qui exigent une large indemnisation et des prestataires sophistiqués de réponse aux incidents. Ces acheteurs négocient des libellés sur mesure et des tours de couverture stratifiées combinant la capacité domestique et celle du marché londonien pour atteindre des plafonds dépassant 400 millions CAD. Ils investissent également dans des outils de surveillance continue qui s'intègrent aux plateformes de prévention des pertes des assureurs, générant des crédits de souscription et des rétentions réduites. L'examen au niveau du conseil d'administration des opérations cybernétiques assure des révisions annuelles de couverture, aboutissant souvent à des avenants élargis pour les erreurs technologiques et les coûts liés à l'atteinte à la réputation.

Les PME, en particulier celles dont le chiffre d'affaires est inférieur à 20 millions CAD, représentent la cohorte à la croissance la plus rapide, avec un TCAC de 17,25 %. Les subventions pour la numérisation ont comprimé les délais d'adoption technologique, exposant des lacunes en matière de personnel de sécurité et de maturité des processus. Les plateformes MGA tirent parti d'analyses automatisées et de renseignements publics sur les menaces pour produire des devis instantanés et contraignants, raccourcissant les cycles de vente de plusieurs semaines à quelques minutes. Les entreprises du marché intermédiaire (chiffre d'affaires de 20 à 200 millions CAD) se trouvent entre les deux extrêmes, manquant souvent d'envergure informatique tout en faisant face à des menaces sophistiquées. Elles constituent des cibles clés pour la distribution hybride — les courtiers exploitent les outils MGA pour offrir une profondeur de conseil associée à la rapidité numérique, garantissant que le marché canadien de l'assurance cyber capte les dépenses sur l'ensemble du spectre organisationnel.

Par canal de distribution : les plateformes numériques perturbent la primauté du courtage

Les courtiers et agents ont intermédié 54,05 % des primes en 2025, continuant à offrir des services de conseil sur mesure aux comptes complexes. Leur avantage concurrentiel réside dans l'expertise en comparaison de polices et les capacités de défense des sinistres, mais les flux de travail manuels limitent la rapidité. Les plateformes MGA numériques, affichant un TCAC de 18,85 %, automatisent la collecte des demandes, exploitent le scoring par intelligence artificielle et regroupent des logiciels d'atténuation des risques. Elles séduisent les PME avisées en matière de technologie qui préfèrent les modèles en libre-service et la confirmation de couverture quasi instantanée. Les portails directs des assureurs occupent un terrain intermédiaire, ciblant les entreprises de taille moyenne à la recherche de garanties de marque sans frais de courtage.

Les cabinets de courtage s'adaptent grâce à des alliances technologiques, déployant une connectivité par interface de programmation applicative (API) pour intégrer les devis MGA dans des tableaux de bord de cotation comparative. Pendant ce temps, les MGA s'associent à des prestataires de centres d'opérations de sécurité pour ajouter des abonnements à la surveillance continue, créant une économie de renouvellement fidélisante. À mesure que ces modèles convergent, les acheteurs alterneront probablement entre les canaux selon la complexité des transactions : placements à plafonds élevés via le conseil en courtage et renouvellements à plafonds bas via des points de contact numériques intégrés. Cette interaction assure une tension concurrentielle qui bénéficie aux clients grâce à un choix de produits plus large et à l'innovation en matière de services.

Par secteur d'utilisation finale : les services financiers en tête pendant que les infrastructures s'accélèrent

Les services financiers ont capté 27,55 % de la taille du marché canadien de l'assurance cyber en 2025 car la Ligne directrice B-13 du BSIF impose des cadres rigoureux de gouvernance, de risque et de conformité. Les banques et les coopératives de crédit achètent régulièrement des couvertures complètes, incluant la fraude au virement de fonds et les pannes de technologie opérationnelle (TO) liées aux perturbations des systèmes de paiement. La forte implication des conseils d'administration maintient des partenariats de polices pluriannuels qui regroupent des tableaux de bord analytiques et des exercices de simulation. Les tendances des sinistres montrent des coûts croissants pour les enquêtes réglementaires et les obligations de notification aux clients, renforçant le besoin de couches de responsabilité civile envers les tiers.

Les secteurs d'infrastructures critiques — énergie, services publics, transport — enregistrent le taux de croissance le plus élevé à un TCAC de 18,05 %, le Projet de loi C-26 imposant des mesures de protection robustes pour la technologie opérationnelle. Les incidents cybernétiques dans ces secteurs risquent d'entraîner des conséquences physiques, élevant les expositions aux interruptions d'activité et aux interruptions d'activité contingentes. Les assureurs répondent avec des libellés spécialisés prenant en compte les dommages matériels et les responsabilités environnementales déclenchés par des événements cybernétiques. La santé, le commerce de détail, la fabrication, le gouvernement et l'éducation présentent chacun des déclencheurs uniques : confidentialité des données des patients, conformité aux normes PCI-DSS, vol de propriété intellectuelle et pannes de systèmes. La diversité souligne la granularité de la segmentation, permettant aux assureurs d'affiner les couvertures et la tarification.

Par type de couverture : le noyau de responsabilité civile s'étend aux protections opérationnelles

La responsabilité civile envers les tiers a maintenu 58,75 % de la part du marché canadien de l'assurance cyber en 2025, portée par des obligations strictes en matière de confidentialité et la prévalence des recours collectifs. La LPRPDE et les lois provinciales imposent une divulgation et une remédiation rapides, ce qui alourdit les frais juridiques. En conséquence, les assureurs incluent des panels dédiés de gestionnaires de crise en cas de violation, de conseillers en confidentialité et de conseillers en gestion de crise médiatique pour atténuer les retombées sur la réputation. L'adéquation des plafonds est une préoccupation croissante des conseils d'administration à mesure que les seuils de notification des violations s'étendent pour englober les incidents de la chaîne d'approvisionnement.

Les couvertures en première partie progressent à un TCAC de 16,55 %, reflétant la prédominance des rançongiciels. Les polices comprennent désormais les paiements d'extorsion, la restauration des actifs numériques et les dépenses d'atténuation des atteintes à la réputation. De nombreux assureurs proposent des sous-plafonds pour l'interruption d'activité mesurée en revenus horaires plutôt qu'en agrégats journaliers, alignant mieux l'indemnité sur le commerce numérique à haute vélocité. Certains assureurs regroupent des services proactifs — tests de pénétration, audits de gestion des correctifs — pour réduire la fréquence des sinistres en échange de crédits de prime. L'association de la responsabilité civile et des protections en première partie positionne le marché canadien de l'assurance cyber pour fournir des solutions holistiques de transfert de risque.

Analyse géographique

L'adoption est fortement corrélée à la concentration économique, faisant de l'Ontario, du Québec et de la Colombie-Britannique les plus grands acheteurs par prime. Le couloir financier de Toronto, les grappes aérospatiales et d'intelligence artificielle de Montréal et le secteur technologique florissant de Vancouver sont confrontés à des menaces intensives de rançongiciels et de chaînes d'approvisionnement, poussant les plafonds moyens à la hausse. La Loi 25 du Québec va au-delà des normes fédérales, élevant l'exposition à la responsabilité civile et incitant les entreprises locales à négocier une couverture plus large des coûts de notification. L'infrastructure de pipelines énergétiques de la Colombie-Britannique apporte des risques centrés sur la technologie opérationnelle qui nécessitent des avenants sur mesure pour les déclencheurs de dommages matériels.

Les opérateurs pétroliers et de transport intermédiaire de l'Alberta exigent des solutions pour les vulnérabilités des systèmes de contrôle industriel (SCADA) et de technologie opérationnelle, attirant la capacité des assureurs versés dans les expositions aux systèmes de contrôle industriel. Les initiatives de maturité cybernétique de la province s'articulent avec le Projet de loi C-26, encourageant l'adoption de polices parmi les entreprises de services pétroliers de rang intermédiaire. Les provinces de l'Atlantique, bien que de moindre envergure, affichent une croissance régulière à mesure que des subventions provinciales stimulent l'adoption du commerce numérique dans l'aquaculture et la logistique. Les territoires nordiques restent embryonnaires en raison d'une population clairsemée et d'un accès limité au haut débit, bien que les projets d'infrastructure fédéraux pourraient stimuler l'adoption au fil du temps.

Les accords nationaux de partage d'informations sur les menaces facilitent une souscription uniforme, mais des différentiels de primes persistent en fonction de la fréquence des incidents locaux et de l'environnement juridique. Les provinces urbanisées connaissent des taux de signalement de cybercriminalité plus élevés, influençant les modèles de pertes des assureurs et la granularité de la tarification. Les programmes de résilience rurale, incluant des ateliers de sensibilisation à la cybersécurité subventionnés, visent à combler les lacunes de couverture pour les micro-entreprises. À mesure que l'adoption de l'infonuagique égalise l'accès aux outils avancés selon les géographies, les assureurs s'attendent à ce que la dispersion des risques se réduise, diminuant la variance des taux de base entre les provinces.

Paysage concurrentiel

Les cinq principaux acteurs — Intact, Aviva, Chubb, Zurich et CNA — contrôlent environ la moitié des primes, conférant au marché canadien de l'assurance cyber (responsabilité civile) un score de concentration modéré tout en laissant de la place aux MGA spécialisées et aux syndicats de Lloyd's pour contester des parts de marché. Ces acteurs établis tirent parti de relations multi-branches et d'économies d'échelle pour regrouper des avenants cyber avec des placements en dommages matériels et responsabilité civile, renforçant la fidélité des clients. L'investissement technologique est un différenciateur clair : l'engagement de 2,25 millions CAD d'Intact envers le pôle de cybersécurité de l'Université de Sherbrooke renforce la capacité analytique, tandis que la plateforme nord-américaine de Zurich intègre des analyses prédictives pour la souscription cyber des entreprises du marché intermédiaire.

Les partenariats stratégiques abondent. Les acteurs établis souscrivent de plus en plus les programmes de fronting des MGA, échangeant de la capacité contre des analyses de données qui affinent leurs modèles. La prudence des réassureurs à l'égard de l'exposition agrégée cybernétique incite les assureurs à diversifier la rétrocession via des instruments de marchés de capitaux tels que les obligations catastrophe cybernétiques. La consolidation reste active : l'acquisition de Travelers Canada par Definity pour 3,3 milliards CAD renforce son empreinte en assurance commerciale et injecte une nouvelle expertise cybernétique dans son portefeuille. Les spécialistes étrangers comme Beazley et Hiscox maintiennent des plateformes chez Lloyd's pour fournir des couches d'excédent élevé, comblant les lacunes laissées par les plafonds de capacité primaire domestique.

L'intensité concurrentielle est tempérée par la discipline de souscription nécessitée par l'incertitude liée aux risques systémiques. Les assureurs proposent en vente croisée des services pré-sinistre — analyses de vulnérabilité, mandats de chasse aux menaces — pour se différencier au-delà du prix. Les MGA développent des déclencheurs paramétriques qui indemnisent lorsque des fournisseurs infonuagiques largement utilisés subissent des pannes, répondant aux points de contentieux autour de la couverture des interruptions d'activité. À mesure que les incidents cybernétiques impliquent de plus en plus des éléments croisés de dommages matériels, de responsabilité civile et de criminalité, les assureurs dotés d'une infrastructure intégrée de gestion des sinistres et de criminalistique sont mieux positionnés pour gérer les coûts de sinistres et maintenir la rentabilité. Dans l'ensemble, la structure du marché encourage l'innovation continue des produits tout en préservant une stabilité suffisante pour la confiance des réassureurs.

Leaders du secteur canadien de l'assurance cyber (responsabilité civile)

Intact Financial Corp.

Chubb

AIG Canada

Zurich Canada

CNA Canada

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Definity Financial Corporation a accepté d'acquérir les opérations canadiennes de Travelers pour 3,3 milliards CAD, ajoutant 1,6 milliard CAD de primes brutes émises et renforçant les capacités en assurance cyber commerciale.

- Avril 2025 : Coalition a lancé sa police d'assurance cyber active avec des avenants affirmatifs en intelligence artificielle pour les incidents causés par des systèmes d'intelligence artificielle.

- Novembre 2024 : Zurich Amérique du Nord a dévoilé son plan stratégique 2025-2027, s'engageant à développer les offres cyber pour les entreprises du marché intermédiaire, l'excédent et les surplus, et les spécialités au Canada après avoir doublé la taille de son portefeuille et amélioré ses ratios combinés en 2024.

- Octobre 2024 : Intact Financial Corporation s'est engagée à verser 2,25 millions CAD pour lancer le Pôle de cybersécurité Intact à l'Université de Sherbrooke.

Périmètre du rapport sur le marché canadien de l'assurance cyber (responsabilité civile)

L'assurance cyber responsabilité civile sert de contrat de protection pour les entités exerçant des activités commerciales en ligne, contribuant à atténuer les risques financiers associés. En payant une prime mensuelle ou trimestrielle, les entreprises peuvent transférer une partie de leurs risques en ligne à l'assureur.

Le marché canadien de l'assurance cyber (responsabilité civile) est segmenté par type d'assurance, couverture, taille d'entreprise et utilisateur final. Par type d'assurance, le marché est segmenté en formule groupée et autonome. Par couverture, le marché est segmenté en violation de données, responsabilité cybernétique, couverture en première partie, couverture en troisième partie et autres couvertures. Par taille d'entreprise, le marché est segmenté en grandes entreprises et PME. Par utilisateur final, le marché est segmenté en BFSI, technologies de l'information et télécommunications, commerce de détail et commerce électronique, soins de santé, fabrication, gouvernement et secteur public, et autres utilisateurs finaux. Le rapport offre la taille du marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Autonome |

| Groupée |

| Petites entreprises |

| Entreprises de taille moyenne |

| Grandes entreprises |

| Courtiers / Agents |

| Ventes directes (canaux appartenant à l'assureur) |

| Plateformes numériques / MGA |

| Services financiers |

| Soins de santé |

| Commerce de détail et commerce électronique |

| Fabrication |

| Infrastructures critiques (énergie, services publics, transport) |

| Gouvernement et secteur public |

| Autres (éducation, organisations à but non lucratif) |

| Couverture en première partie (rançon, temps d'arrêt, investigation numérique) |

| Responsabilité civile envers les tiers (juridique, violation de la vie privée, amendes) |

| Par type d'assurance | Autonome |

| Groupée | |

| Par taille d'organisation | Petites entreprises |

| Entreprises de taille moyenne | |

| Grandes entreprises | |

| Par canal de distribution | Courtiers / Agents |

| Ventes directes (canaux appartenant à l'assureur) | |

| Plateformes numériques / MGA | |

| Par secteur d'utilisation finale | Services financiers |

| Soins de santé | |

| Commerce de détail et commerce électronique | |

| Fabrication | |

| Infrastructures critiques (énergie, services publics, transport) | |

| Gouvernement et secteur public | |

| Autres (éducation, organisations à but non lucratif) | |

| Par type de couverture d'utilisation finale | Couverture en première partie (rançon, temps d'arrêt, investigation numérique) |

| Responsabilité civile envers les tiers (juridique, violation de la vie privée, amendes) |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché canadien de l'assurance cyber d'ici 2031 ?

Il devrait atteindre 1,29 milliard USD, reflétant un TCAC de 13,96 %.

Quel type de couverture domine actuellement les polices cyber canadiennes ?

La responsabilité civile envers les tiers est en tête avec une part de 58,75 %, bien que les protections en première partie connaissent la croissance la plus rapide.

Pourquoi les plateformes MGA numériques gagnent-elles des parts au Canada ?

Elles automatisent la souscription, intègrent des services de sécurité et séduisent les PME en réduisant le délai de soumission à l'émission à quelques minutes.

Comment la prochaine décision fiscale de l'ARC influencera-t-elle l'adoption ?

Permettre la déductibilité fiscale des primes a le potentiel de réduire les coûts effectifs pour les PME, stimulant ainsi la demande latente au-delà de 2026.

Quel secteur connaît la croissance la plus rapide en matière d'adoption de l'assurance cyber ?

Les infrastructures critiques (énergie, services publics, transport) progressent à un TCAC de 18,05 % en raison des pressions de conformité liées au Projet de loi C-26.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers assureurs représentent près de la moitié des primes totales, soulignant leur concentration significative sur le marché.

Dernière mise à jour de la page le: