Taille et part du marché de l'assurance santé et médicale MENA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

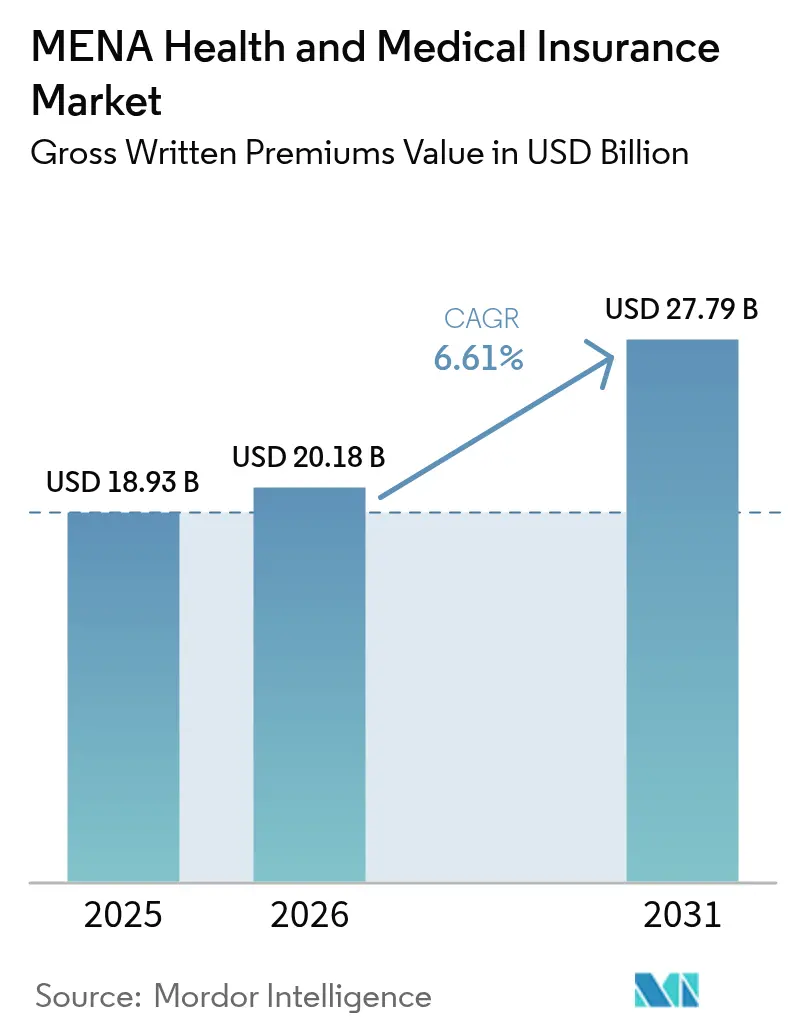

| Taille du marché de l'année de base (2025) | 18.93 Milliards de dollars |

| Taille du Marché (2026) | 20.18 Milliards de dollars |

| Taille du Marché (2031) | 27.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance santé et médicale MENA par Mordor Intelligence

La taille du marché de l'assurance santé et médicale MENA devrait croître de 18,93 milliards USD en 2025 à 20,18 milliards USD en 2026 et devrait atteindre 27,79 milliards USD d'ici 2031, à un TCAC de 6,61 % sur la période 2026-2031. La forte dynamique des primes découle de l'adoption généralisée de lois sur l'assurance obligatoire dans les États du Golfe, d'un investissement accru du secteur privé dans le cadre des agendas Vision 2030, et d'une adoption rapide des solutions de santé numérique. L'expansion des populations expatriées au sein du Conseil de coopération du Golfe (CCG) soutient une demande soutenue, tandis que les gouvernements transfèrent la pression fiscale des budgets publics vers des modèles de financement mixtes public-privé qui améliorent la viabilité du système. La souscription pilotée par l'IA, la distribution intégrée via les super-applications et les plans orientés vers le tourisme médical élargissent les sources de revenus et diversifient les portefeuilles de produits. L'inflation persistante des coûts médicaux et la fragmentation réglementaire tempèrent la croissance, mais des outils ciblés de maîtrise des coûts et l'alignement progressif des normes de solvabilité atténuent les risques à la baisse pour les assureurs.

Principaux enseignements du rapport

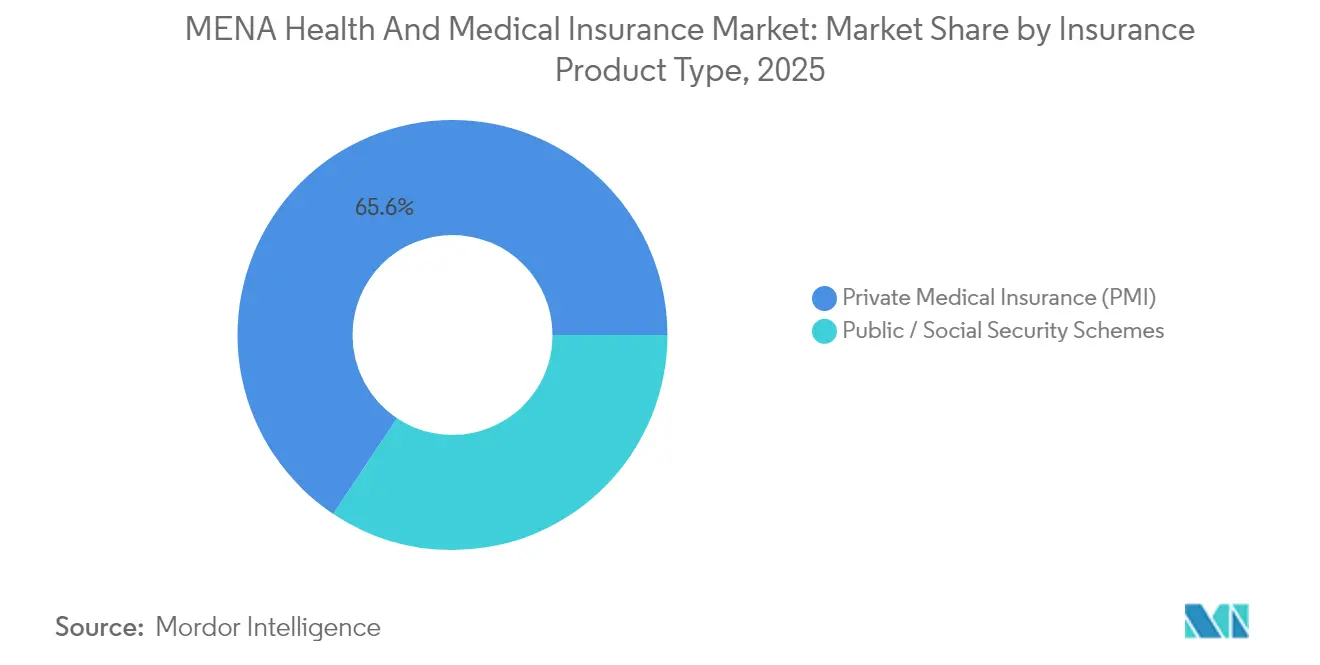

- Par type de produit d'assurance, l'assurance médicale privée a dominé avec 65,64 % de la part de marché de l'assurance santé et médicale MENA en 2025 ; les régimes publics et de sécurité sociale connaissent la croissance la plus rapide avec un TCAC de 7,53 % jusqu'en 2031.

- Par durée de couverture, les polices à long terme ont représenté 84,02 % de la taille du marché de l'assurance santé et médicale MENA en 2025 et progressent à un TCAC de 8,72 % jusqu'en 2031.

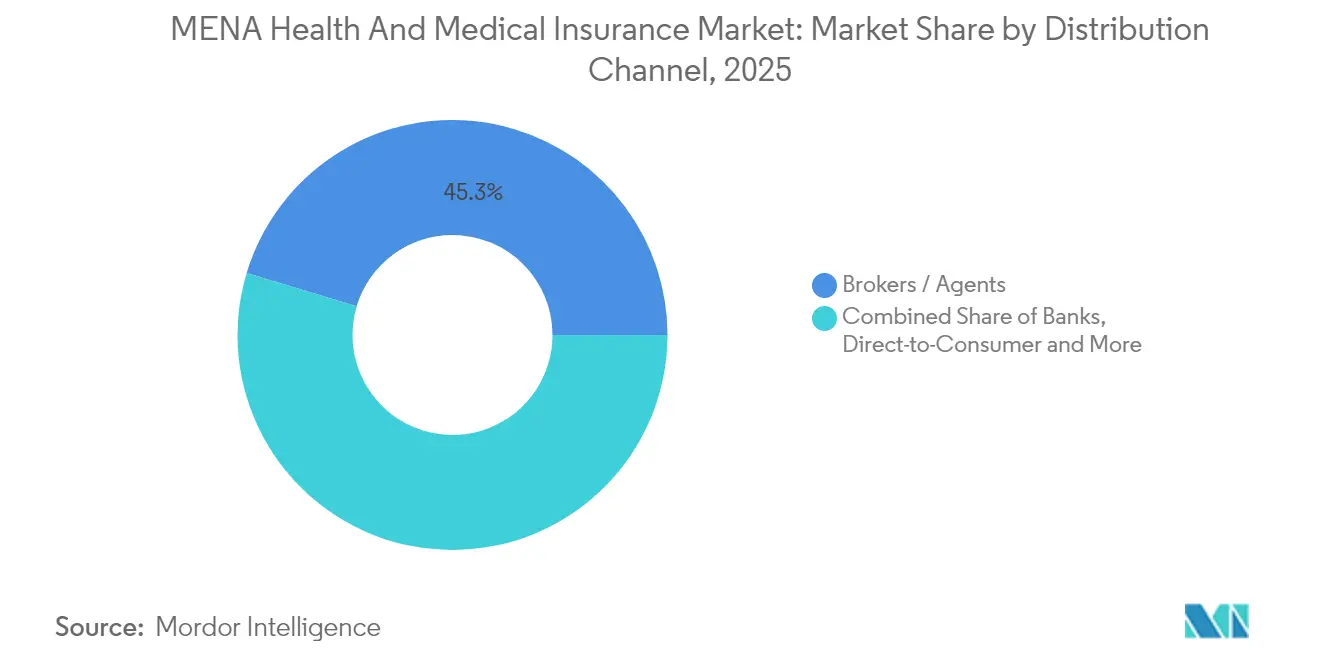

- Par canal de distribution, les courtiers et agents ont détenu une part de revenus de 45,34 % en 2025, tandis que les ventes directes aux consommateurs ont enregistré le TCAC projeté le plus élevé à 7,58 % jusqu'en 2031.

- Par utilisateur final, les grandes entreprises ont représenté 58,23 % de la demande en 2025, tandis que les PME affichent la trajectoire de croissance la plus forte avec un TCAC de 7,71 % jusqu'en 2031.

- Par géographie, le CCG a contrôlé 70,31 % des primes en 2025 ; le Levant et les marchés émergents affichent la progression la plus rapide avec un TCAC de 8,48 % malgré les vents contraires géopolitiques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance santé et médicale MENA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des régimes d'assurance santé obligatoire | +1.8% | Cœur du CCG, extension vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Inflation médicale liée à la hausse des maladies non transmissibles | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Privatisation et partenariats public-privé dans le secteur de la santé régional | +1.0% | CCG, notamment les Émirats arabes unis et l'Arabie saoudite | Long terme (≥ 4 ans) |

| Essor du tourisme médical transfrontalier assuré | +0.8% | Hub CCG, flux vers l'Égypte et la Jordanie | Moyen terme (2-4 ans) |

| Couverture intégrée via les super-applications et les plateformes de travail à la demande | +0.6% | CCG urbain et Afrique du Nord | Court terme (≤ 2 ans) |

| Évaluation des risques pilotée par l'IA, ouvrant la voie à de nouveaux micro-plans | +0.4% | Cœur du CCG, adoption progressive au Levant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des régimes d'assurance santé obligatoire

Les mandats fédéraux et provinciaux constituent le vent arrière le plus puissant pour le marché de l'assurance santé et médicale MENA. Le décret-loi fédéral des Émirats arabes unis n° 48/2023 oblige chaque résident à souscrire une police de santé à partir de janvier 2025, ajoutant environ 3,7 millions de nouvelles vies aux pools des assureurs.[1]Administration du commerce international, « Émirats arabes unis – Aperçu du secteur de la santé », trade.gov. Oman a adopté en décembre 2024 un cadre de co-assurance permettant aux assureurs de catégorie A et de catégorie B de partager les risques, élargissant ainsi les capacités et abaissant les barrières à l'entrée. La règle saoudienne étendant la couverture à 3,7 millions de travailleurs domestiques à partir de juillet 2024 illustre la manière dont les régulateurs ciblent des groupes précédemment exclus de l'emploi formel. Les règles progressives de solvabilité dans les juridictions du CCG relèvent les normes de capital tout en rassurant les prestataires, améliorant la fiabilité du règlement des sinistres. Ensemble, ces mesures stimulent les entrées de primes, réduisent l'exposition aux créances irrécouvrables des hôpitaux et ancrent la prévisibilité actuarielle à long terme.

Inflation médicale liée à la hausse des maladies non transmissibles

Les maladies non transmissibles telles que le diabète touchent plus de 20 % des adultes du CCG et entraînent le recours à des interventions à coût élevé. Les nouveaux médicaments biologiques en oncologie, les moniteurs de glycémie en continu et les procédures cardiaques avancées font grimper les dépenses par habitant bien au-delà des tendances des prix à la consommation. Les gouvernements expérimentent le paiement basé sur la valeur, le modèle AR-DRG de l'Arabie saoudite et le système eClaimLink de Dubaï, mais les dépenses pharmaceutiques spécialisées continuent d'augmenter à des taux à deux chiffres. Les assureurs réagissent par des formulaires à plusieurs niveaux, des autorisations préalables et des accords de prestataires préférés plus stricts. Les campagnes de santé publique dans le cadre de Vision 2030 s'orientent vers les soins préventifs, mais leurs économies budgétaires se matérialisent progressivement, maintenant une pression intense sur les marges à court terme.

Privatisation et partenariats public-privé dans le secteur de la santé régional

Les parties prenantes souveraines se repositionnent du provisionnement direct vers des modèles de partenariat qui mobilisent les capitaux privés. La Health Holding Company d'Arabie saoudite supervisera 290 hôpitaux et 2 300 centres de soins primaires d'ici 2030, incitant les assureurs à élaborer des contrats de services groupés qui répartissent les risques sur l'ensemble des épisodes de soins. L'écosystème de zone franche de 300 prestataires de la Dubai Healthcare City illustre comment la souplesse réglementaire attire les assureurs multinationaux et facilite la facturation du tourisme médical. L'Autorité d'assurance santé universelle d'Égypte sépare le financement de la prestation de services, permettant aux assureurs de soumissionner pour des contrats gouvernementaux tout en commercialisant des plans complémentaires. Ces partenariats public-privé réallouent les risques, récompensent l'efficacité opérationnelle et attirent des talents actuariels spécialisés dans le domaine public.

Essor du tourisme médical transfrontalier assuré

Dubaï se classe première dans l'indice arabe du tourisme médical et oriente les patients en quête de traitements en oncologie, cardiologie et fertilité depuis l'ensemble de la région MENA. Les assureurs conçoivent des polices régionales qui regroupent les coûts des procédures, les déplacements et l'hébergement post-opératoire, répondant ainsi à la demande de soins transfrontaliers sans friction. Le principal assureur d'Abou Dhabi collabore avec des hôpitaux pour proposer des forfaits vol plus traitement, renforçant la diversification des revenus. La simplification des procédures de visa et les normes d'accréditation internationales élargissent les réseaux de facturation directe. Les liaisons à forte occupation entre Doha et Damas reflètent le besoin latent de couverture d'évacuation et de rapatriement dans les États fragiles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts médicaux à deux chiffres | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Fragmentation réglementaire dans la région MENA | -0.9% | Régional, avec une concentration sur les marchés du Levant | Moyen terme (2-4 ans) |

| Pénuries chroniques de talents cliniques | -0.7% | Cœur du CCG, aiguë en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Pools de risques en zones de conflit géopolitique | -0.5% | Levant et marchés émergents, effets de débordement vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts médicaux à deux chiffres

La hausse des prix des procédures et des médicaments érode l'accessibilité financière, poussant les assureurs à augmenter les primes et à réduire les prestations. Les médicaments spécialisés pour l'oncologie et l'immunologie peuvent dépasser 100 000 USD par patient et par an, mettant à rude épreuve les réserves et relevant les seuils de réassurance. La consolidation hospitalière dans les grandes métropoles concentre le pouvoir de négociation, décourageant les remises tarifaires agressives. Les équipements importés deviennent plus coûteux sur les marchés confrontés à la dépréciation de la monnaie locale, intensifiant les pressions sur les coûts. Les assureurs expérimentent des contrats basés sur la valeur et des paiements groupés, mais les systèmes informatiques fragmentés des prestataires limitent la montée en charge rapide de ces modèles dans la région.

Fragmentation réglementaire dans la région MENA

Vingt-deux juridictions imposent des exigences divergentes en matière de capital, de solvabilité et d'approbation des produits, ce qui complique les stratégies de déploiement régional. Le capital minimum libéré varie de 10 millions USD dans certains États d'Afrique du Nord à 50 millions USD dans les principaux marchés du Golfe, obligeant les multinationales à immobiliser des liquidités dans de multiples silos. Les systèmes de capital basé sur le risque coexistent avec des régimes à ratio fixe, gonflant les coûts de conformité et brouillant l'optimisation de la solvabilité à l'échelle du groupe. Plusieurs pays interdisent le remboursement des traitements à l'étranger, limitant les plans de tourisme médical transfrontalier. Les discussions sur l'harmonisation au sein du comité d'assurance du Fonds monétaire arabe sont en cours mais restent lentes, de sorte que les assureurs doivent naviguer dans des dépôts pays par pays pour chaque nouveau produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit d'assurance : les régimes publics s'accélèrent dans un contexte de domination de l'assurance médicale privée

L'assurance médicale privée a conservé une position de leader à 65,64 % en 2025, illustrant l'ancrage des avantages sociaux pris en charge par l'employeur et la demande individuelle parmi les expatriés aisés. Les régimes publics et de sécurité sociale affichent cependant la trajectoire la plus rapide à 7,53 %, signalant l'engagement des gouvernements en faveur de la couverture universelle. Le mandat de prime annuelle de 320 AED (87,1 USD) des Émirats arabes unis élargit les vies mutualisées et renforce la profondeur de souscription. Le Centre national d'assurance santé prévu en Arabie saoudite fera encore basculer les volumes vers les programmes publics d'ici 2026. Les assureurs pivotent de la concurrence centrée sur les primes vers la contractualisation de services administratifs, nécessitant des analyses avancées de la santé des populations. La couverture collective au sein de l'assurance médicale privée tire parti des économies d'échelle, tandis que l'assurance médicale privée au détail cible les familles de la classe moyenne en quête de meilleures prestations maternité et dentaires. Pourtant, à mesure que les cadres obligatoires s'élargissent, les avenants complémentaires offrent des opportunités de vente croisée lucratives pour les assureurs.

Les conceptions réglementaires encouragent la dualité : les bases publiques fournissent des prestations essentielles, et les compléments privés comblent les lacunes telles que la chirurgie élective ou le traitement international. Le déploiement progressif en Égypte amène 12,8 millions de citoyens supplémentaires sous le parapluie, renforçant la diversification des risques. L'extension de l'Assurance Maladie Obligatoire au Maroc aux travailleurs indépendants élargit les bases fiscales contributives. Cette architecture à double voie soutient la stabilité actuarielle, bien qu'elle mette au défi les acteurs historiques de l'assurance médicale privée habitués aux produits expatriés à forte marge au sein du marché de l'assurance santé et médicale MENA.

Par durée de couverture : les polices à long terme assurent la stabilité

Les contrats annuels et pluriannuels représentent 84,02 % des primes et enregistrent une progression de 8,72 %, témoignant de la préférence des participants pour un accès ininterrompu et de l'appétit des assureurs pour des flux de trésorerie prévisibles. Les visas d'expatriés du Golfe couvrent généralement deux à trois ans, s'articulant avec les durées des polices et réduisant le taux de résiliation. Les couvertures à court terme s'adressent aux touristes médicaux, aux travailleurs saisonniers et aux missions humanitaires, mais restent une part modeste du volume global. Le régime de co-assurance d'Oman récompense les assureurs qui maintiennent leurs clients inscrits sur des années consécutives, renforçant la domination à long terme.

Les durées prolongées s'articulent également avec les programmes de gestion des maladies chroniques : la surveillance continue de la glycémie, la gestion des cas en oncologie et le coaching bien-être nécessitent un engagement tout au long de l'année pour réaliser des économies. À mesure que les flux de données issus des objets connectés arrivent à maturité, les assureurs affineront la tarification des renouvellements sur la base de métriques de santé longitudinales plutôt que de proxies socio-démographiques larges, affinant la segmentation des risques au sein du marché de l'assurance santé et médicale MENA.

Par canal de distribution : l'accélération numérique érode l'exclusivité des courtiers

Les courtiers et agents traditionnels rédigent encore 45,34 % des primes en 2025, tirant parti de leur maîtrise réglementaire et de la valeur du conseil humain dans les négociations de groupe complexes. Pourtant, les canaux de vente directe aux consommateurs progressent de 7,58 % par an, portés par une forte pénétration des smartphones et l'intégration des technologies financières. Les rails de paiement en temps réel permettent aux assureurs d'émettre des micro-polices en quelques minutes, réduisant les coûts d'intégration. La bancassurance reste résiliente car les consommateurs considèrent les banques comme des dépositaires de confiance pour des budgets de santé familiaux importants. Les programmes d'affinité associent des avantages sur mesure aux guildes professionnelles, aux clubs sportifs et aux réseaux d'anciens élèves, approfondissant la pénétration de niches.

Les super-applications stimulent la dynamique de la vente directe aux consommateurs, intégrant la couverture dans les écosystèmes de covoiturage, de livraison de repas et de travail à la demande. Les flux de paiement intégrés acheminent instantanément les primes vers les assureurs, améliorant la gestion de trésorerie. L'autorité d'assurance des Émirats arabes unis accorde désormais des licences de courtier numérique qui plafonnent les commissions, alignant davantage les incitations vers une tarification transparente. Par conséquent, les assureurs investissent dans des plateformes d'expérience client, des chatbots, le triage des symptômes par IA et la télémédecine pour fidéliser les assurés avertis du numérique au sein du marché de l'assurance santé et médicale MENA.

Par utilisateur final : la dynamique des PME défie la suprématie des grandes entreprises

Les grandes entreprises ont représenté 58,23 % de la demande en 2025 en raison des obligations légales et du pouvoir de négociation qui leur permettent d'obtenir des packages d'avantages larges à des tarifs négociés. Les PME enregistrent cependant une expansion de 7,71 % à mesure que les gouvernements révoquent les exemptions et imposent la couverture des employés quelle que soit la taille de l'entreprise. Les portails d'inscription basés sur le cloud et la souscription collective simplifiée réduisent les frais administratifs, permettant un service rentable des petites masses salariales.

Les mandats relatifs aux travailleurs domestiques multiplient le nombre de polices parmi les ménages qui doivent justifier d'une couverture pour les visas de résidence. La pression budgétaire du secteur public au Koweït illustre comment les employeurs publics réévaluent périodiquement les panels d'assureurs, injectant une dynamique concurrentielle. Les travailleurs indépendants et les entrepreneurs individuels achètent de plus en plus des plans au détail ou rejoignent des pools d'associations professionnelles, élargissant le marché adressable pour les produits modulaires au sein du marché de l'assurance santé et médicale MENA.

Analyse géographique

Le CCG a capté 70,31 % des primes en 2025, reflétant une infrastructure de santé financée par le pétrole, des statuts de couverture obligatoire stricts et d'importantes communautés d'expatriés. Les réformes Vision 2030 de l'Arabie saoudite placent 290 hôpitaux sous la Health Holding Company, renforçant le levier d'achat et créant des opportunités de partenariat pour les assureurs sur des projets pilotes de soins intégrés. La loi fédérale des Émirats arabes unis oblige tous les résidents à maintenir une couverture, et Dubaï domine l'indice arabe du tourisme médical, attirant des patients entrants qui privilégient une facturation transfrontalière sans friction. Le mandat d'assurance du Qatar est entré en vigueur en 2022, et le modèle de licence catégorie A/B d'Oman révolutionne la concurrence locale tout en maintenant une solvabilité élevée. Bahreïn augmente progressivement les taux de cotisation patronale, renforçant collectivement les pools de primes qui sous-tendent le marché de l'assurance santé et médicale MENA.

L'Afrique du Nord progresse grâce à l'Autorité d'assurance santé universelle d'Égypte, qui vise 12,8 millions d'assurés supplémentaires dans sa deuxième phase. Le Maroc élargit son Assurance Maladie Obligatoire aux travailleurs indépendants, et ses 152 hôpitaux le long du corridor atlantique, combinés à 2 000 centres de soins primaires, soutiennent les réseaux d'assureurs. La consolidation régionale s'est manifestée lorsque Wafa Assurance a entrepris d'acquérir Delta Insurance en Égypte en juin 2025, améliorant l'efficacité opérationnelle transfrontalière. L'Algérie et la Tunisie bénéficient de la croissance de la classe moyenne et d'infrastructures de santé publique établies, soutenant une adoption régulière des couvertures privées complémentaires.

Les marchés du Levant et émergents affichent la progression la plus rapide à 8,48 % malgré la volatilité. Le système résilient de la Jordanie attire des patients des pays voisins touchés par les conflits, nécessitant des compléments de tourisme médical. L'Irak prévoit un modèle public-privé collaboratif, et les premiers projets réglementaires envisagent des fonds mutualisés qui achètent des services de manière compétitive. La réouverture des liaisons aériennes syriennes crée une demande de garanties d'évacuation et de risques politiques, comme en témoigne la pleine capacité des vols Doha-Damas. Les finances fragiles du Liban favorisent le recours aux réassureurs internationaux pour les sinistres de grande ampleur. Face à l'adversité, les assureurs qui maîtrisent l'évaluation agile des risques et les clauses de violence politique débloquent une croissance rentable dans ces territoires frontières du marché de l'assurance santé et médicale MENA.

Paysage concurrentiel

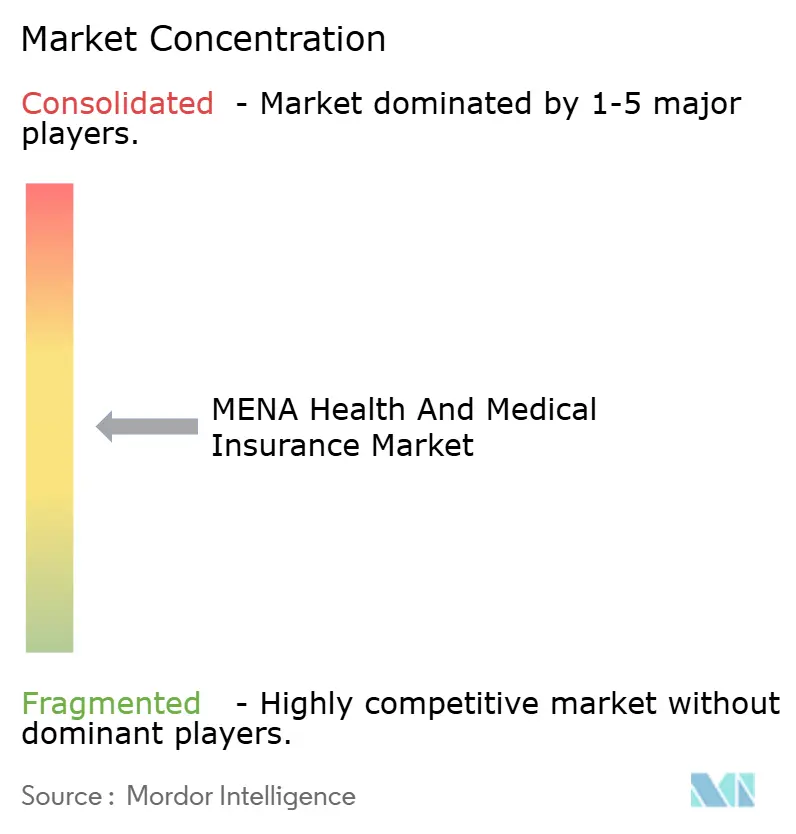

La concentration du marché reste modérée. Le lancement par Bupa Arabia d'un « Réseau sans pré-approbations » en mars 2025 reconfigure les flux de sinistres en permettant l'adjudication directe par les prestataires, éliminant la latence de traitement pour les membres et réduisant les dépenses administratives. Les grands acteurs établis s'étendent également vers les marchés voisins via des licences en création propre ou des participations minoritaires, capitalisant sur la confiance de la marque et la profondeur actuarielle.

La numérisation redessine la carte concurrentielle. Le partenariat de souscription assistée par IA d'Arabian Falcon Insurance avec eData améliore la précision de la sélection des risques et réduit les délais de traitement des devis de plusieurs jours à quelques minutes. Les entrants insurtech s'appuient sur des architectures natives du cloud qui s'intègrent parfaitement aux back-offices en mode service, ciblant des segments de niche tels que les micro-couvertures pour travailleurs à la demande et les forfaits de voyage médical transfrontalier. Les alliances stratégiques avec les super-applications débloquent des audiences captives à un coût d'acquisition marginal, intensifiant la pression sur les courtiers pour justifier leurs commissions au sein du marché de l'assurance santé et médicale MENA.

La réglementation continue de façonner les paramètres concurrentiels. Les cadres de solvabilité du CCG favorisent les groupes bien capitalisés, élevant les obstacles pour les startups pures. Cependant, les programmes sandbox aux Émirats arabes unis et à Bahreïn invitent à des tests contrôlés de produits à la consommation, nivelant potentiellement le terrain. À mesure que les gouvernements harmonisent les normes de protection des données et de santé électronique, les rails de sinistres interopérables favorisent la portabilité et élargissent le marché adressable pour les acteurs transjuridictionnels. Par conséquent, l'avantage concurrentiel repose désormais sur une triade : maîtrise de la distribution numérique, analyses avancées et capacité à naviguer dans les mosaïques réglementaires multi-pays.

Leaders du secteur de l'assurance santé et médicale MENA

Bupa Arabia

Tawuniya

Daman (NHIC)

GIG Gulf (dont Orient/Sukoon)

MedGulf

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Wafa Assurance a accepté d'acquérir Delta Insurance en Égypte, renforçant son empreinte en Afrique du Nord et ouvrant la voie à des collaborations transfrontalières en matière de coûts.

- Mai 2025 : GIG Gulf a reçu l'approbation d'assurance santé de catégorie A de l'Autorité des services financiers d'Oman, permettant la participation à la co-assurance dans le cadre du nouveau dispositif.

- Mars 2025 : Bupa Arabia a lancé le premier « Réseau sans pré-approbations » de la région, accordant aux membres un accès immédiat aux prestataires sans autorisation préalable et réduisant la charge administrative.

- Février 2025 : Tawuniya a remporté le contrat d'assurance santé complète pour les employés de la compagnie aérienne saoudienne et leurs familles, renforçant la couverture collective dans le secteur de l'aviation via un appel d'offres concurrentiel.

Périmètre du rapport sur le marché de l'assurance santé et médicale MENA

L'assurance santé couvre un éventail de traitements médicaux, y compris les frais chirurgicaux.

Le marché de l'assurance santé et médicale MENA est segmenté par prestataires d'assurance, données démographiques, canaux de distribution, couverture et pays. Par prestataires d'assurance, le marché est segmenté en assureurs du secteur public, assureurs du secteur privé et compagnies d'assurance santé indépendantes. Par données démographiques, le marché est segmenté en adultes, mineurs et personnes âgées. Par canal de distribution, le marché est segmenté en ventes directes, agents, en ligne, bancassurance et autres canaux de distribution. Par couverture, le marché est segmenté en particuliers et familles ou groupes. Par pays, le marché est segmenté en Arabie saoudite, Émirats arabes unis, Égypte, Koweït, Qatar et reste du Moyen-Orient et de l'Afrique du Nord. Le rapport propose la taille du marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Assurance médicale privée | Couverture de police individuelle |

| Couverture de police collective | |

| Régimes publics / de sécurité sociale |

| Court terme (< 12 mois) |

| Long terme (≥ 12 mois) |

| Courtiers / Agents |

| Banques (Bancassurance) |

| Vente directe aux consommateurs (en ligne / par téléphone) |

| Prise en charge par l'employeur (entreprises) |

| Autres canaux (affinité, associations) |

| Particuliers |

| PME |

| Grandes entreprises |

| Conseil de coopération du Golfe (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Bahreïn, Oman) |

| Afrique du Nord (Égypte, Maroc, Algérie, Tunisie) |

| Levant et marchés émergents (Jordanie, Liban, Palestine, Irak) |

| Par type de produit d'assurance | Assurance médicale privée | Couverture de police individuelle |

| Couverture de police collective | ||

| Régimes publics / de sécurité sociale | ||

| Par durée de couverture | Court terme (< 12 mois) | |

| Long terme (≥ 12 mois) | ||

| Par canal de distribution | Courtiers / Agents | |

| Banques (Bancassurance) | ||

| Vente directe aux consommateurs (en ligne / par téléphone) | ||

| Prise en charge par l'employeur (entreprises) | ||

| Autres canaux (affinité, associations) | ||

| Par segment d'utilisateurs finaux | Particuliers | |

| PME | ||

| Grandes entreprises | ||

| Par géographie | Conseil de coopération du Golfe (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Bahreïn, Oman) | |

| Afrique du Nord (Égypte, Maroc, Algérie, Tunisie) | ||

| Levant et marchés émergents (Jordanie, Liban, Palestine, Irak) |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de l'assurance santé et médicale MENA d'ici 2031 ?

Le marché devrait atteindre 27,79 milliards USD d'ici 2031 sur la base d'une projection de TCAC de 6,61 %.

Quel segment de produits connaît la croissance la plus rapide au sein de l'assurance santé et médicale MENA ?

Les régimes publics et de sécurité sociale affichent la croissance la plus élevée avec un TCAC de 7,53 % à mesure que les gouvernements étendent la couverture obligatoire.

Pourquoi les PME sont-elles importantes pour la croissance future des primes ?

Les mandats réglementaires obligent désormais même les petits employeurs à assurer leur personnel, poussant les primes du segment PME à croître de 7,71 % par an.

Comment la distribution numérique affecte-t-elle les courtiers traditionnels ?

Les canaux de vente directe aux consommateurs intégrés dans les super-applications réduisent les coûts d'acquisition et progressent de 7,58 % chaque année, érodant progressivement la domination des courtiers.

Quelle région contribue la plus grande part des primes ?

La région du CCG détient 70,31 % du total des primes en raison de lois d'assurance obligatoire complètes et de populations expatriées importantes.

Quelle est la principale tendance technologique qui remodèle la souscription ?

L'évaluation des risques pilotée par l'IA améliore la précision de la tarification et soutient la micro-assurance, offrant aux assureurs des informations en temps réel issues des flux de données des objets connectés et des données cliniques.

Dernière mise à jour de la page le: