Taille et part du marché des moteurs d'insight

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 8.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs d'insight par Mordor Intelligence

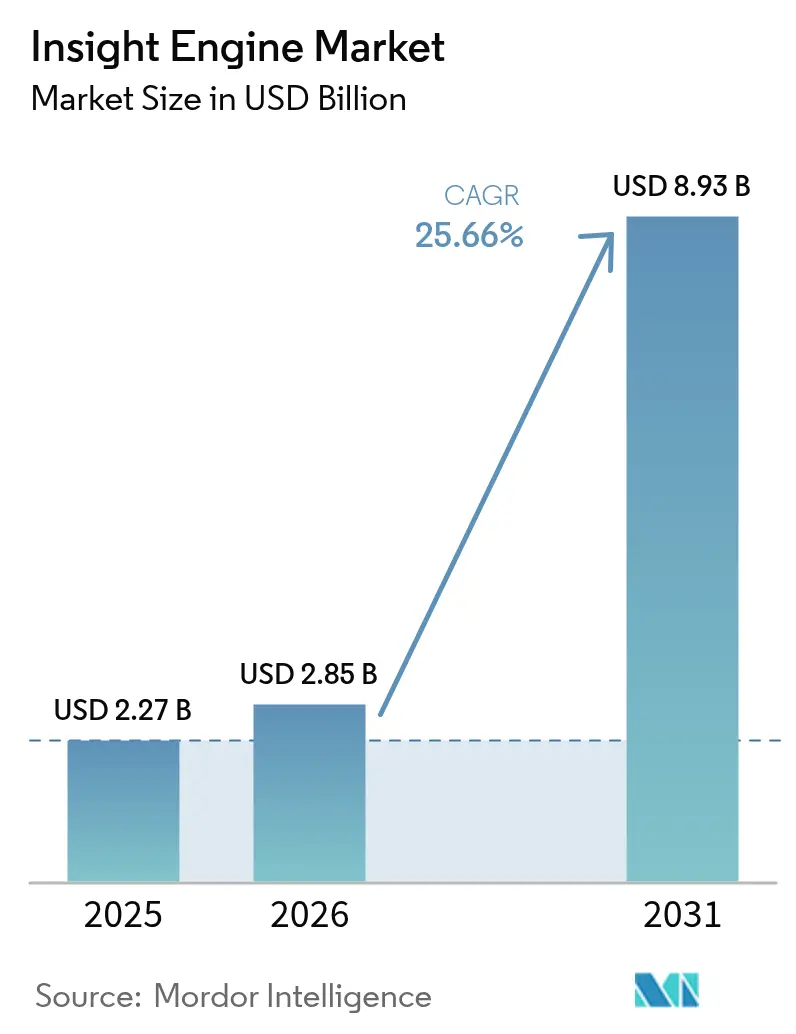

La taille du marché des moteurs d'insight devrait passer de 2,27 milliards USD en 2025 à 2,85 milliards USD en 2026, et atteindre 8,93 milliards USD d'ici 2031 à un TCAC de 25,66 % sur la période 2026-2031.

L'adoption accélérée des grands modèles de langage, la montée en puissance des déploiements natifs sur le cloud et le renforcement de la surveillance réglementaire dans les secteurs à forte intensité de données reconfigurent les tendances de la demande. Les entreprises migrent de la recherche par mots-clés vers une récupération sémantique et multimodale qui unifie textes, images et contenus structurés, réduisant le temps de recherche d'informations pour les travailleurs du savoir de plusieurs minutes à quelques secondes. Les implémentations de bases de données vectorielles prenant en charge la génération augmentée par récupération renforcent la confiance des utilisateurs en ancrant les réponses génératives dans des sources d'entreprise vérifiables. Parallèlement, la réduction des barrières infrastructurelles permet aux entreprises de taille intermédiaire d'accéder à des capacités autrefois réservées aux conglomérats mondiaux, élargissant la base adressable du marché des moteurs d'insight. L'activité concurrentielle s'articule autour de l'intégration de la recherche contextuelle dans les flux de travail de sécurité, de DevOps et de service client, créant des cas d'usage orientés résultats qui soutiennent des contrats pluriannuels.

Points clés du rapport

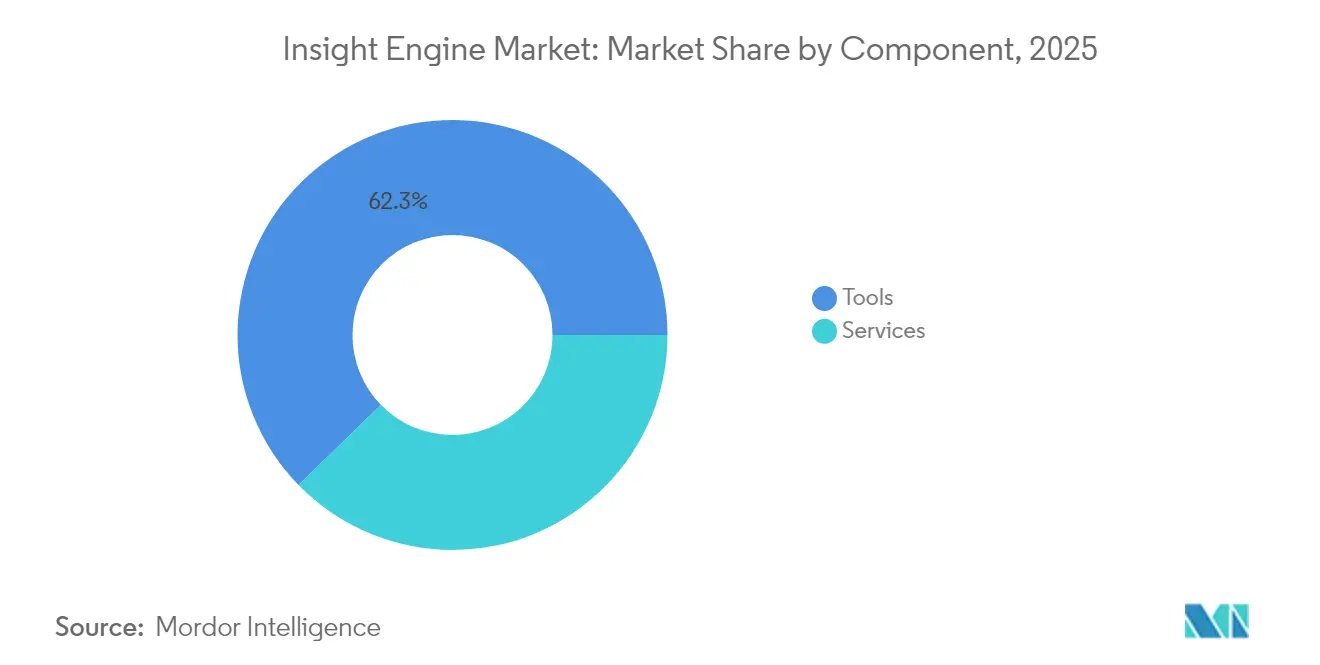

- Par composant, les outils ont dominé avec une part de revenus de 62,30 % en 2025 ; les services devraient progresser à un TCAC de 27,24 % jusqu'en 2031.

- Par mode de déploiement, le cloud public détenait 57,40 % de la part du marché des moteurs d'insight en 2025 et progresse à un TCAC de 31,15 % jusqu'en 2031.

- Par type d'insight, la recherche contextuelle représentait 34,60 % de la taille du marché des moteurs d'insight en 2025, tandis que la recherche conversationnelle devrait croître à un TCAC de 29,05 % jusqu'en 2031.

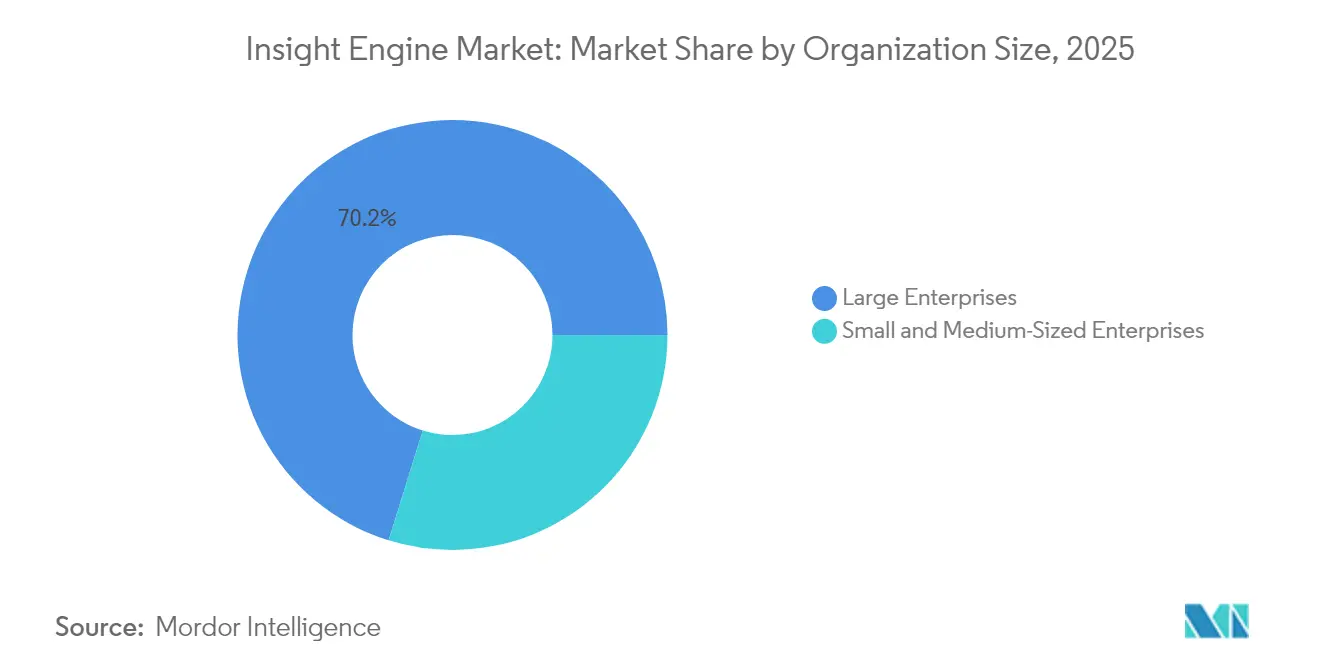

- Par taille d'organisation, les grandes entreprises contrôlaient 70,20 % des parts en 2025 ; les petites et moyennes entreprises ont enregistré la croissance la plus rapide à un TCAC de 33,00 %.

- Par secteur d'utilisation final, le BFSI a capturé 26,70 % des parts en 2025, tandis que les soins de santé et les sciences de la vie devraient afficher un TCAC de 28,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 45,60 % en 2025, tandis que l'Asie-Pacifique affiche la trajectoire la plus rapide à un TCAC de 25,80 %

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des moteurs d'insight

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Explosion des volumes de données d'entreprise non structurées | +4.2% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption généralisée de la recherche d'entreprise augmentée par la GenAI | +5.8% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Europe et l'APAC | Court terme (≤ 2 ans) |

| Transition vers des plateformes d'insight SaaS natives sur le cloud | +3.9% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des copilottes GenAI basées sur la recherche dans les flux SecOps et DevOps | +2.7% | Amérique du Nord et Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Montée réglementaire de la recherche en e-discovery et des enquêtes ESG | +2.1% | Amérique du Nord et Europe, avec des répercussions vers l'APAC | Long terme (≥ 4 ans) |

| Intégration des architectures de bases de données vectorielles-RAG permettant la recherche multimodale | +4.5% | Mondial, avec adoption précoce en Amérique du Nord et en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des volumes de données d'entreprise non structurées

Le contenu non structuré constituait 90 % des nouvelles données d'entreprise en 2024, et les volumes mondiaux devraient dépasser 73 000 exaoctets d'ici deux ans. Les organisations analysent à peine la moitié de ces informations, laissant une valeur considérable enfouie dans des courriels, des manuels techniques et des contenus multimédias. La collaboration entre Georgia-Pacific et Amazon Web Services illustre les avantages financiers : la numérisation de décennies de savoir-faire d'usine via des interfaces de chat basées sur l'IA devrait permettre d'économiser des millions de dollars en temps d'arrêt annuel de production.[1]Georgia-Pacific et AWS, « Transformer la connaissance des usines grâce à l'IA générative », Amazon Web Services, aws.amazonLes institutions financières reproduisent ce modèle pour faire émerger des insights contextuels qui réduisent la fraude et augmentent les taux de conversion. À mesure que les empreintes de données augmentent, le marché des moteurs d'insight se développe, car les entreprises ont besoin d'architectures capables d'indexer des milliards de vecteurs tout en assurant la cohérence sémantique au sein de graphes de connaissances en évolution.

Adoption généralisée de la recherche d'entreprise augmentée par la GenAI

Les grands modèles de langage s'intègrent dans les flux de travail quotidiens en tant que copilottes internes. Une étude intersectorielle menée en 2025 a révélé que 63 % des entreprises pilotent en premier lieu la GenAI sur des cas d'usage destinés aux employés, afin de protéger la marque et la vie privée.[2]David Carmona, « Granite 3.0 : Faire progresser les modèles de langage de niveau entreprise », IBM, ibm.com La mise en œuvre réalisée par Cisco a réduit la latence moyenne des requêtes de 73 % et a permis aux équipes de support de résoudre 90 % des tickets dès le premier contact, économisant ainsi 5 000 heures de travail par mois.[3]Pierre Chao, « Cisco utilise l'IA pour améliorer la recherche dans le support », Cisco, cisco.com Les interfaces en langage naturel permettent aux utilisateurs de demander « pourquoi les revenus ont-ils baissé au T2 ? » au lieu d'enchaîner des clauses booléennes, réduisant les cycles de décision dans les secteurs bancaire, de la santé et de la fabrication. Ces preuves de productivité catalysent des engagements au niveau des conseils d'administration qui propulsent le marché des moteurs d'insight.

Transition vers des plateformes d'insight SaaS natives sur le cloud

Les déploiements sur cloud public captent la plus grande part du marché des moteurs d'insight, car la scalabilité et la sécurité gérée l'emportent sur les préoccupations liées au contrôle sur site. Les conglomérats miniers qui migrent vers Amazon OpenSearch réduisent les temps d'exécution des requêtes de plusieurs heures à quelques secondes, tout en évitant les cycles de renouvellement à forte intensité capitalistique. L'intégration native de Google Cloud avec Elasticsearch permet aux développeurs d'ancrer les réponses de Gemini dans les données d'entreprise sans plomberie personnalisée. La tarification par abonnement séduit les directeurs financiers en quête d'OPEX prévisibles, accélérant davantage la pénétration auprès des entreprises de taille intermédiaire et des marchés émergents.

Essor des copilottes GenAI basées sur la recherche dans les flux SecOps et DevOps

Les équipes de sécurité perdent du temps à jongler entre les tableaux de bord SIEM, les systèmes de ticketing et les flux de menaces. Les plateformes natives à l'IA qui combinent une veille sur les menaces de haute fidélité avec la récupération sémantique réduisent jusqu'à 50 % l'effort d'investigation, permettant aux analystes de neutraliser les incidents avant que tout mouvement latéral ne se produise. Les équipes DevOps reproduisent cette approche en interrogeant des grands modèles de langage pour obtenir des extraits de code et des tests automatisés ; les premiers adoptants signalent des gains de productivité de 20 à 55 % une fois les tâches de scripting répétitives automatisées. Ces avantages tangibles induisent des réaffectations budgétaires qui élargissent l'empreinte du marché des moteurs d'insight au sein des chaînes d'outils de cyber-résilience et de livraison logicielle.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Complexité de la conformité en matière de confidentialité des données et de gouvernance | –2.8% | Mondial, plus élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Difficultés d'intégration avec les référentiels de connaissances existants | –3.1% | Mondial, impactant les grandes entreprises | Moyen terme (2 à 4 ans) |

| Coûts élevés de calcul GPU pour les intégrations sur site | -1.9% | Mondial, avec un impact plus fort sur le segment des PME sensibles aux coûts | Court terme (≤ 2 ans) |

| Marchandisation des fonctionnalités de recherche par les LLM open source | -1.4% | Mondial, affectant les fournisseurs de solutions propriétaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la conformité en matière de confidentialité des données et de gouvernance

Le RGPD de l'UE et le règlement sur la résilience opérationnelle numérique (DORA) en cours d'entrée en vigueur élèvent le niveau d'exigence en matière de journalisation des preuves, de gestion du consentement et d'explicabilité des modèles. Les institutions financières considèrent la traçabilité des données de haute qualité comme un prérequis pour les déploiements de GenAI, 77 % d'entre elles la citant comme un facteur bloquant. Les multinationales consacrent donc des ressources au chiffrement, à l'anonymisation et aux pistes d'audit, ce qui allonge les délais des projets et réduit la demande à court terme sur le marché des moteurs d'insight dans les secteurs soumis à de fortes contraintes de conformité.

Difficultés d'intégration avec les référentiels de connaissances existants

Les entreprises détiennent des pétaoctets de contrats, de plans de CAO et de tickets d'incidents dans des systèmes sur site vieillissants. Les deux tiers des responsables informatiques migrent leurs utilisateurs hors des plateformes existantes, mais les schémas de métadonnées incohérents et les API fragiles allongent de 12 à 18 mois les calendriers de déploiement complets.[4]Ed McQuiston, « Surmonter les défis de la migration ECM existante », Hyland, hyland.com Les fabricants doivent fournir un travail supplémentaire pour extraire les savoir-faire tacites des manuels PDF et des journaux des centres d'appels avant de pouvoir les intégrer. Ces frictions retardent le retour sur investissement et peuvent rediriger les budgets vers des mises à niveau progressives plutôt que vers de nouveaux déploiements sur le marché des moteurs d'insight.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des outils

Les outils ont capturé 62,30 % des revenus de 2025, reflétant la préférence des acheteurs pour des logiciels configurables qui s'intègrent aux stacks informatiques existantes. Les fournisseurs proposent en standard des offres intégrant la recherche vectorielle avancée, des algorithmes de classement et des tableaux de bord d'ajustement de la pertinence qui améliorent la précision de récupération au-delà des références par mots-clés. Pourtant, le segment des services devrait croître de 27,24 % par an, les organisations recherchant des partenaires de conseil pour intégrer des ontologies de domaine, migrer des contenus et calibrer la gouvernance. Les services soutiennent déjà 55 % du coût total de possession pour les déploiements hautement réglementés, ancrant des engagements pluriannuels fidélisants. Le récent rachat de Raytion par ServiceNow souligne le poids stratégique accordé à l'expertise en implémentation. Cette dynamique à double vitesse maintient l'équilibre du marché des moteurs d'insight entre l'innovation produit et la création de valeur consultative.

Les entreprises qui adoptent des modèles spécifiques à leur secteur demandent des schémas directeurs pour la cartographie de la conformité, la rédaction des intégrations et la surveillance des performances. Les intégrateurs spécialisés se différencient grâce à des accélérateurs qui réduisent le délai d'obtention d'insights pour les cas d'usage dans les secteurs de la santé, du BFSI ou du secteur public. Les modèles de services gérés, fournis par abonnement, transfèrent la maintenance aux fournisseurs et libèrent de la capacité pour les équipes internes. Cette transition s'aligne sur les objectifs des directeurs financiers visant à convertir les dépenses d'investissement (capex) en dépenses d'exploitation (opex), renforçant la dynamique de croissance dans le segment des services du marché des moteurs d'insight.

Par mode de déploiement : le cloud public domine la croissance

Le cloud public représentait 57,40 % de la part du marché des moteurs d'insight en 2025 et devrait progresser de 31,15 % par an, les clients troquant le verrouillage des centres de données contre le calcul élastique. Les fournisseurs de cloud intègrent des instances GPU, des bases de données vectorielles et des contrôles d'accès pilotés par des politiques, permettant aux clients de déployer des pilotes en quelques jours plutôt qu'en quelques trimestres. Les installations sur site persistent dans les domaines de la défense, du gouvernement et de la finance fortement réglementée, où la souveraineté des données ou les mandats à isolation réseau prévalent sur la commodité. Les modèles hybrides relient les ensembles de données réglementées aux applications SaaS mondiales, mais leur complexité opérationnelle limite leur attrait aux organisations disposant de cultures DevOps matures.

L'économie du stockage de milliards d'intégrations favorise les niveaux de stockage d'objets couplés à des interfaces de requêtes sans serveur. La facturation à la consommation séduit les PME, élargissant l'entonnoir pour la taille du marché des moteurs d'insight parmi les entreprises précédemment exclues en raison du prix de la recherche de niveau entreprise. À mesure que les poids des modèles diminuent grâce à la quantification et à la distillation, les surcoûts de calcul baissent, inclinant davantage l'économie vers les plateformes délivrées par le cloud.

Par type d'insight : la recherche conversationnelle transforme l'expérience utilisateur

La recherche contextuelle a maintenu 34,60 % des revenus en 2025, excellant dans le classement tenant compte des facettes qui aligne les résultats sur l'intention de l'utilisateur. Les interfaces conversationnelles, cependant, progressent à un TCAC de 29,05 %, les questions en langage naturel remplaçant la syntaxe booléenne. La fusion de la génération augmentée par récupération avec les interfaces de chat produit des réponses synthétisées qui citent des sources d'entreprise, renforçant la confiance et accélérant les cycles de décision. Les modules d'analyse prédictive et prescriptive ajoutent une modélisation de scénarios, aidant les planificateurs à évaluer des résultats « et si » au sein d'un espace de travail unique.

Le secteur de la santé présente des gains concrets : les équipes pharmaceutiques interrogent les données d'essais cliniques dans des registres cloisonnés et condensent des revues de littérature de plusieurs mois à quelques heures. Les équipes de maintenance industrielle interrogent des copilottes portables pour obtenir des actions de réparation étape par étape, en s'appuyant sur des journaux de capteurs historiques et des manuels. Les détaillants utilisent la recherche conversationnelle pour former les agents du service client sur les caractéristiques des produits en temps réel. Ces efficacités tangibles renforcent la confiance des acheteurs et consolident la trajectoire du marché des moteurs d'insight.

Par taille d'organisation : les PME stimulent l'accélération de l'adoption

Les grandes entreprises ont contrôlé 70,20 % des dépenses en 2025, tirant parti de leur échelle pour construire des couches de connaissances interfonctionnelles qui soutiennent des milliers d'employés. Cependant, les PME affichent la progression la plus rapide, enregistrant un TCAC de 33,00 %, grâce au SaaS sur cloud qui réduit considérablement les prérequis d'infrastructure. Les offres clés en main avec des connecteurs préintégrés, une sécurité de niveau entreprise et une licence à la croissance répondent aux contraintes budgétaires typiques des entreprises de moins de 500 employés. Les données d'enquête montrent que 91 % des petites entreprises adoptant l'IA signalent une augmentation de leurs revenus en moins d'un an.

Les PME gravitent vers des modèles de cas d'usage tels que les bureaux d'assistance IA, les synthèses d'intelligence commerciale et les robots de recherche de politiques. Un effectif informatique limité renforce l'attrait des plateformes gérées qui abstraient les opérations de mise à jour, de mise à l'échelle et de mise à niveau des modèles. À mesure que les modèles de langage open source réduisent les coûts d'inférence, les petites entreprises accèdent à des capacités comparables à celles de leurs homologues du Fortune 500, approfondissant la pénétration du marché des moteurs d'insight au sein du segment du marché intermédiaire.

Par secteur d'utilisation final : les soins de santé s'accélèrent au-delà du leadership du BFSI

Le BFSI a conservé la première place avec 26,70 % de parts en 2025, en raison des mandats stricts en matière d'e-discovery, de lutte contre le blanchiment d'argent et de service client. Les pistes d'audit et les fonctionnalités d'explicabilité natives de la recherche d'entreprise s'alignent sur les cultures bancaires aversives au risque. Les soins de santé et les sciences de la vie devraient cependant surpasser le BFSI avec un TCAC de 28,55 % jusqu'en 2031. Les équipes de découverte de médicaments utilisent la recherche sémantique pour corréler les cibles géniques avec les citations de la littérature scientifique, accélérant l'identification des candidats. Les hôpitaux déploient des interfaces basées sur le chat qui agrègent les antécédents des patients, les résultats de laboratoire et les notes d'imagerie en instantanés cohérents, réduisant les cycles de diagnostic.

La fabrication continue de numériser les savoirs tacites à mesure que les experts de la génération du baby-boom prennent leur retraite, intégrant les manuels de réparation et les journaux d'incidents dans des graphes de connaissances consultables. Les organismes gouvernementaux expérimentent des robots de politique multilingues qui accélèrent les réponses aux administrés tout en respectant les mandats d'archivage. Ces points de douleur sectoriels spécifiques orientent le secteur des moteurs d'insight vers des cadres configurables qui superposent les ontologies de domaine et les garde-fous de conformité, soutenant une croissance multi-verticale.

Analyse géographique

L'Amérique du Nord a généré 45,60 % des revenus de 2025, reflétant une adoption profonde du cloud, une forte densité de talents numériques et des pilotes GenAI en phase initiale financés par un capital-risque abondant. La réduction documentée de 73 % de la latence par Cisco illustre comment les entreprises convertissent la recherche sémantique en économies sur les coûts de service, renforçant le soutien au niveau des conseils d'administration. Les agences fédérales financent également des programmes de gestion des connaissances axés sur l'IA, consolidant une base de référence solide qui alimente les effets de réseau régionaux au sein du marché des moteurs d'insight.

L'Europe est en retrait en termes de part globale, mais pousse les fournisseurs à améliorer les outils de gouvernance. Le développeur allemand IntraFind intègre l'anonymisation conforme au RGPD et le suivi du consentement, permettant aux fabricants et aux assureurs de développer la recherche tout en respectant des lois strictes sur la confidentialité. Les programmes de financement dans le cadre d'Horizon Europe encouragent les consortiums public-privé qui pilotent la récupération multilingue sur des ensembles de données transfrontaliers. Ces dynamiques positionnent l'Europe comme un banc d'essai pour les fonctionnalités d'IA explicable susceptibles de se propager à l'échelle mondiale.

L'Asie-Pacifique enregistre la progression la plus rapide à un TCAC de 25,80 %, les gouvernements déployant des plans stratégiques et allouant des subventions de recherche. L'initiative AI Verify de Singapour certifie la robustesse des modèles, renforçant la crédibilité des déploiements locaux. Les conglomérats japonais et sud-coréens superposent la recherche conversationnelle sur des décennies de manuels PDF pour préserver le savoir institutionnel. Le développement de la connectivité cloud en Inde, en Indonésie et aux Philippines élargit l'accès aux PME, augmentant la taille du marché des moteurs d'insight dans les économies émergentes. Cependant, les pénuries de compétences et les contraintes de bande passante entravent encore l'adoption en milieu rural, suggérant une courbe de maturité échelonnée.

Paysage concurrentiel

Principales entreprises du marché des moteurs d'insight

L'intensité concurrentielle est modérée. IBM, Microsoft et Google tirent parti de stacks intégrées qui regroupent des bases de données vectorielles, des hubs de modèles et des consoles de gouvernance. Les modèles de fondation Granite 3.0 d'IBM complètent la recherche watsonx avec des scores de transparence qui signalent les passages à faible confiance. Microsoft intègre la recherche d'entreprise dans Teams, Outlook et Azure OpenAI Service, créant des coûts de changement grâce à l'omniprésence dans les flux de travail. Google fédère Gemini avec des connecteurs de vérité terrain natifs au cloud, simplifiant les déploiements pour les entreprises multilingues.

Les fournisseurs spécialisés se taillent des niches grâce à l'innovation ciblée. Elastic fusionne l'analyse des journaux avec des réponses génératives, ciblant les acheteurs DevSecOps. Coveo associe des moteurs de pertinence au merchandising e-commerce pour augmenter les taux de conversion. Le classement neuronal de Sinequa excelle dans la documentation industrielle multilingue, désormais renforcée par les ressources de ChapsVision suite à son acquisition. Les écosystèmes open source érodent les barrières à l'entrée : Weaviate, Milvus et LlamaIndex permettent aux startups de concevoir des pipelines de récupération sur mesure à moindre coût, intensifiant la concurrence sur le segment intermédiaire du marché des moteurs d'insight.

Les fusions et acquisitions et les activités de financement soulignent l'urgence stratégique. ServiceNow a racheté Raytion et, plus récemment, data.world pour enrichir son Tissu de Données de Flux de Travail (Workflow Data Fabric). L'acquisition de Rockset par OpenAI signale l'ambition de combiner l'analyse en temps réel avec les interfaces de chat. Perplexity AI a levé 500 millions USD pour racheter Carbon, affinant la précision de la génération augmentée par récupération pour les utilisateurs grand public et d'entreprise. Les fournisseurs incapables de coupler de solides pipelines d'ingestion de données avec une gouvernance transparente risquent la marginalisation, les acheteurs privilégiant la conformité de bout en bout.

Leaders du secteur des moteurs d'insight

IBM Corporation

Mindbreeze GmbH

Sinequa SAS

LucidWorks, Inc.

Coveo Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : IBM et Tavily ont publié un connecteur open source qui injecte des données web en temps réel dans les modèles Granite, ajoutant des réponses enrichies de citations pour les équipes d'études de marché.

- Mai 2025 : ServiceNow a finalisé son acquisition de data.world pour renforcer les capacités de gouvernance des métadonnées au sein de la plateforme Now.

- Mars 2025 : l'Allen Institute for AI s'est associé à Google Cloud pour référencer les modèles de la série OLMo dans Vertex AI Model Garden, ciblant les secteurs hautement réglementés.

- Janvier 2025 : Databricks Ventures a investi dans LlamaIndex pour rationaliser les pipelines d'agents de connaissance dans les données d'entreprise.

Périmètre du rapport mondial sur le marché des moteurs d'insight

Les moteurs d'insight représentent une amélioration significative par rapport aux technologies de recherche qui permettent une découverte et une exploration proactives et à la demande des connaissances, augmentées par des technologies sémantiques et d'apprentissage automatique. Les cas d'usage typiques des moteurs d'insight sont la recherche intranet, la recherche publique et l'extraction de données à des fins analytiques.

Le marché des moteurs d'insight est segmenté par composant (logiciels et services), type de déploiement (sur site et cloud), taille de l'entreprise (petites et moyennes entreprises et grandes entreprises), secteur d'utilisation final (BFSI, commerce de détail, IT et télécommunications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Outils / Logiciels |

| Services |

| Sur site |

| Cloud public |

| Cloud privé et hybride |

| Recherche contextuelle |

| Recherche conversationnelle / NLP |

| Recommandation et personnalisation |

| Analyse prédictive et prescriptive |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Commerce de détail et e-commerce |

| IT et télécommunications |

| Soins de santé et sciences de la vie |

| Fabrication |

| Gouvernement et secteur public |

| Médias et divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Outils / Logiciels | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud public | |||

| Cloud privé et hybride | |||

| Par type d'insight | Recherche contextuelle | ||

| Recherche conversationnelle / NLP | |||

| Recommandation et personnalisation | |||

| Analyse prédictive et prescriptive | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Commerce de détail et e-commerce | |||

| IT et télécommunications | |||

| Soins de santé et sciences de la vie | |||

| Fabrication | |||

| Gouvernement et secteur public | |||

| Médias et divertissement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des moteurs d'insight ?

Le marché des moteurs d'insight est valorisé à 2,85 milliards USD en 2026 et devrait croître jusqu'à 8,93 milliards USD d'ici 2031 à un TCAC de 25,66 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les services progressent à un TCAC de 27,24 % car les entreprises recherchent une expertise en intégration, migration de données et services gérés pour maximiser le retour sur investissement.

Pourquoi le déploiement sur cloud public gagne-t-il en popularité ?

Les options de cloud public offrent une capacité GPU élastique, une sécurité intégrée et une tarification à la consommation, aidant le segment à capturer 57,40 % des parts et à atteindre un TCAC de 31,15 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 25,80 % jusqu'en 2031, sous l'effet des stratégies gouvernementales en matière d'IA et du développement de la connectivité cloud.

Comment les PME bénéficient-elles des moteurs d'insight ?

Les offres clés en main natives sur le cloud permettent aux PME de déployer la recherche sémantique et conversationnelle sans infrastructure lourde, conduisant au TCAC de 33,00 % du segment.

Qu'est-ce qui freine une expansion plus rapide du marché ?

Les réglementations strictes en matière de confidentialité et la complexité de l'intégration des référentiels de connaissances existants créent des coûts de conformité et allongent les délais de déploiement, réduisant le TCAC global d'environ 5,9 %.

Dernière mise à jour de la page le: