Taille et Part du Marché du Contrôle des Insectes Nuisibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.65 Milliards de dollars |

| Taille du Marché (2031) | 73.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Contrôle des Insectes Nuisibles par Mordor Intelligence

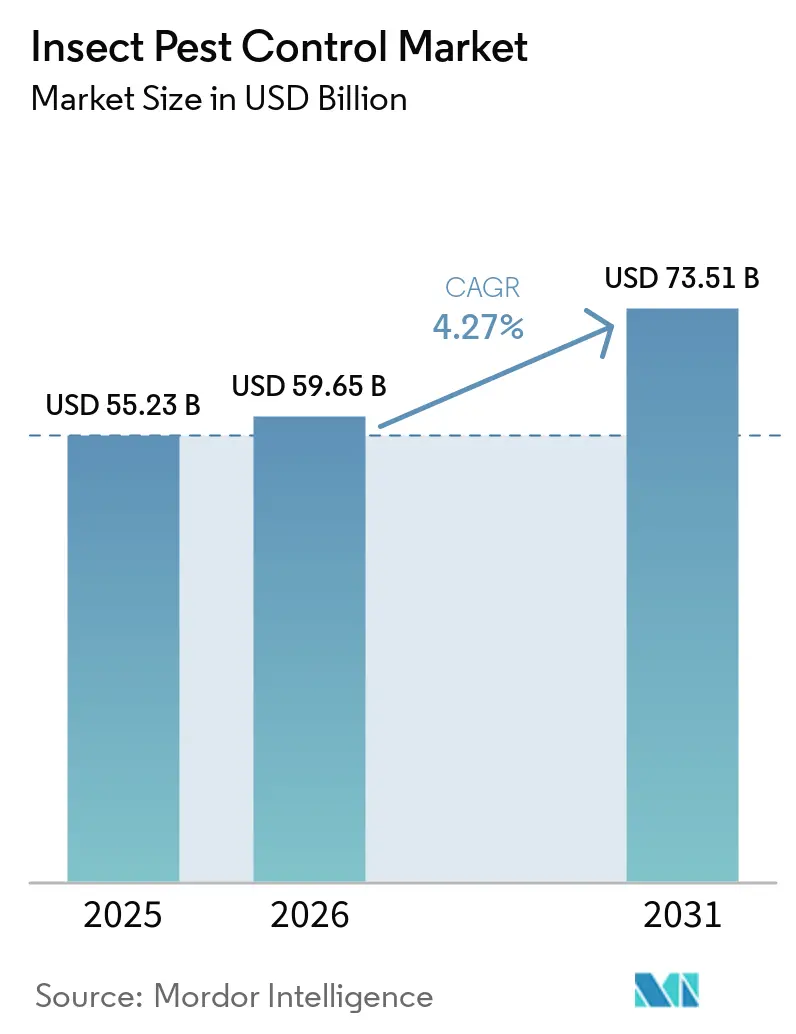

La taille du marché du contrôle des insectes nuisibles devrait augmenter de 55,23 milliards USD en 2025 à 59,65 milliards USD en 2026 et atteindre 73,51 milliards USD d'ici 2031, avec un TCAC de 4,27 % sur la période 2026-2031. Le marché du contrôle des insectes nuisibles est façonné par le risque persistant de pertes de récoltes, les insectes nuisibles détruisant encore 20 à 40 % de la production agricole mondiale chaque année, selon l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture, ce qui maintient les dépenses de contrôle comme un élément essentiel dans les principaux systèmes agricoles. Le marché du contrôle des insectes nuisibles évolue également vers des programmes à résidus réduits, l'Agence de Protection de l'Environnement des États-Unis (EPA) ayant renforcé ses règles d'atténuation en 2025, et plusieurs chaînes de cultures orientées vers l'exportation accordant une plus grande importance à la conformité en matière de résidus. Les produits biologiques jouent un rôle croissant dans la protection des cultures, notamment au Brésil, où le marché des biointrants a atteint 1,1 milliard USD (6,2 milliards BRL) en 2025, selon CropLife Brasil, reflétant une expansion continue des surfaces traitées biologiquement et l'adoption de la gestion intégrée des ravageurs [1]Source : CropLife Brasil, "Mercado de Bioinsumos Cresce em Valor e Área Tratada em 2025," croplifebrasil.org. Les fournisseurs alignent de plus en plus leurs portefeuilles de contrôle des insectes sur des systèmes de cultures intégrés qui incorporent des solutions foliaires, appliquées aux semences et biologiques dans une approche unifiée de gestion agricole. Cette tendance a été mise en évidence par l'enregistrement en 2025 par Pro Farm Group auprès de l'Agence de Protection de l'Environnement des États-Unis (EPA) de sa plateforme d'insecticide et nématicide biologique RinoTec, ainsi que par des investissements plus larges du secteur dans des systèmes de gestion des ravageurs à modes d'action multiples visant à traiter simultanément la pression de résistance, les limites de résidus et la flexibilité d'application.

Principaux Enseignements du Rapport

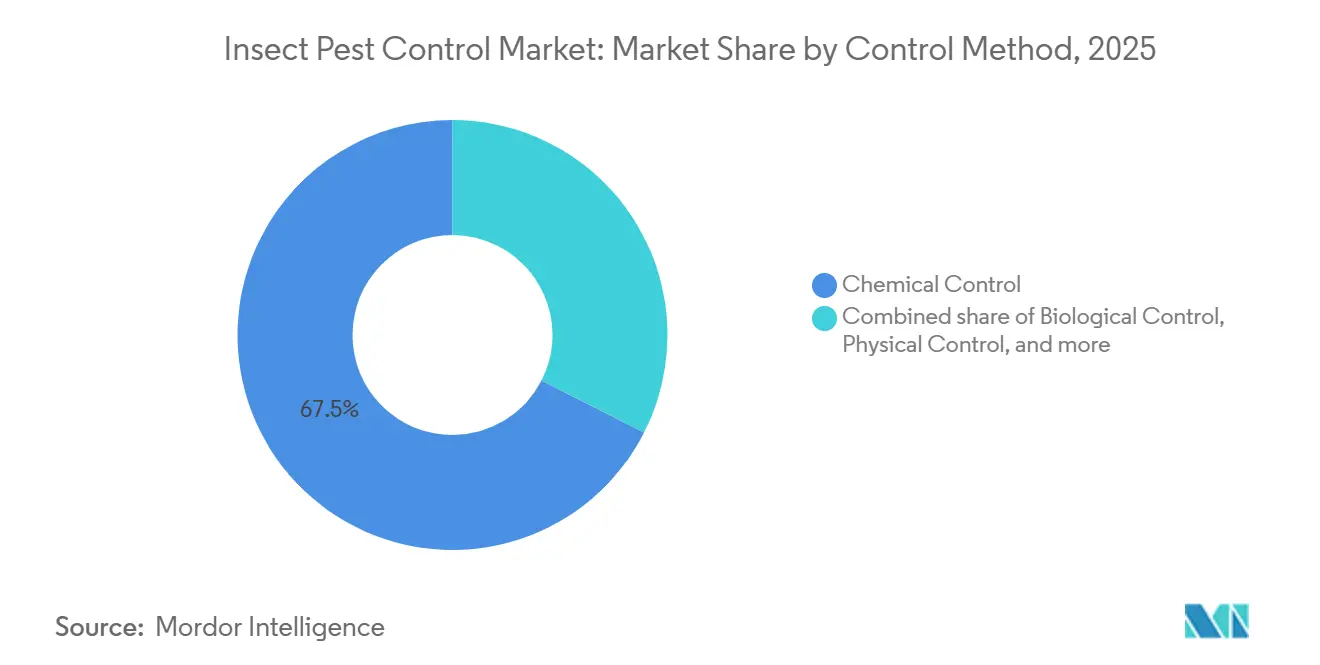

- Par méthode de contrôle, le contrôle chimique était le segment le plus important, représentant 67,5 % de la part du marché du contrôle des insectes nuisibles en 2025, tandis que le contrôle biologique est le segment à la croissance la plus rapide avec un TCAC projeté de 6,3 % durant 2026-2031.

- Par type de culture, les céréales et grains constituaient le segment le plus important, représentant 41,1 % de la taille du marché du contrôle des insectes nuisibles en 2025, tandis que les fruits et légumes seront le segment à la croissance la plus rapide avec un TCAC prévu de 5,9 % durant 2026-2031.

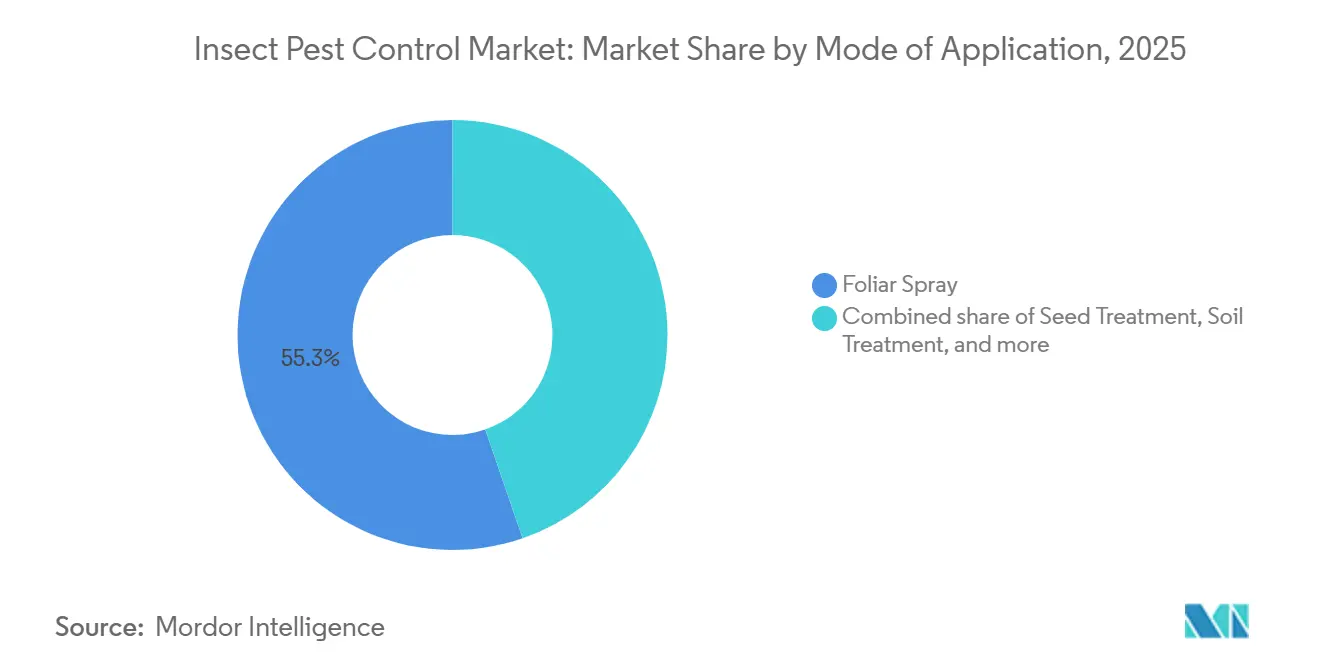

- Par mode d'application, la pulvérisation foliaire était le segment le plus important, avec une part de revenus de 55,3 % en 2025, tandis que le traitement des semences est le segment à la croissance la plus rapide, avec un TCAC projeté de 5,1 % durant 2026-2031.

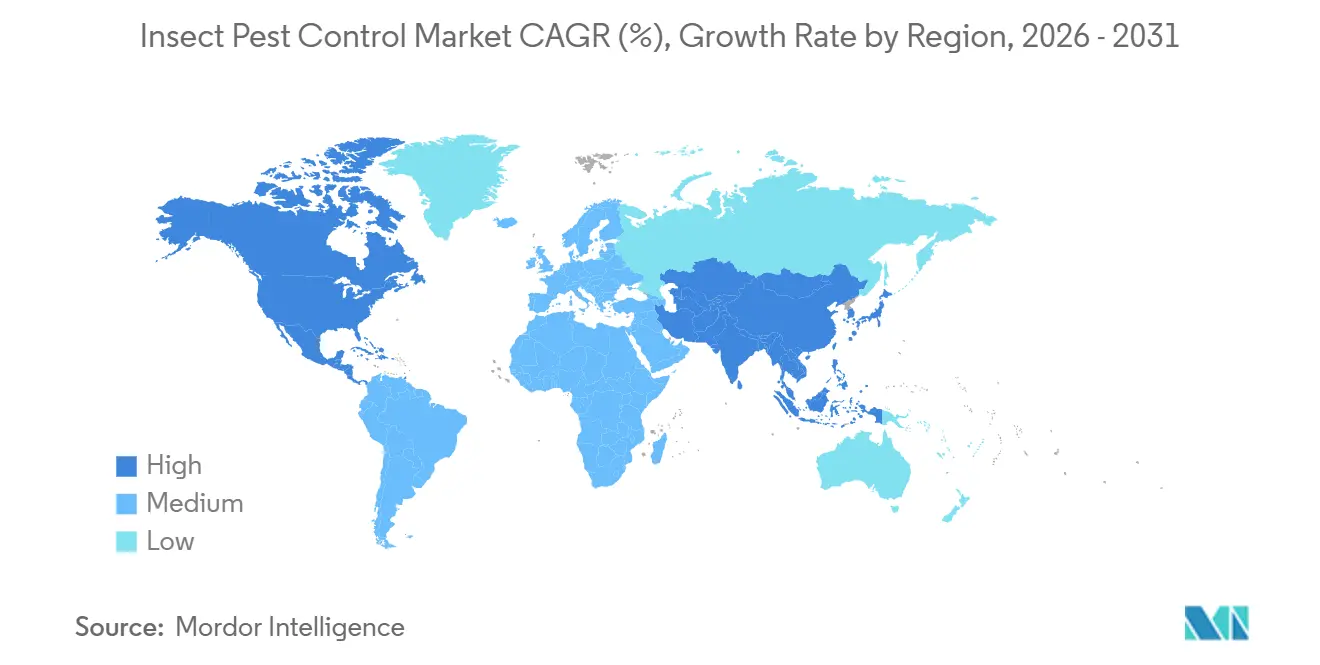

- Par géographie, l'Amérique du Nord était le segment le plus important avec une part de revenus de 37,6 % en 2025, tandis que l'Asie-Pacifique sera le segment le plus rapide avec un TCAC de 5,6 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Contrôle des Insectes Nuisibles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression croissante des insectes et risque de pertes de récoltes | +1.2% | Mondial, plus fort en Afrique, en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Pression réglementaire et des distributeurs en faveur de programmes à résidus réduits | +0.8% | Amérique du Nord et Europe, s'étendant vers l'Asie-Pacifique et l'Amérique du Sud orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Adoption rapide du contrôle biologique et des bioinsecticides | +1.0% | Mondial, mené par le Brésil et la Chine | Moyen terme (2 à 4 ans) |

| La prospection de précision, les drones et l'IA améliorent le calendrier des traitements | +0.6% | Amérique du Nord et Chine avec une adoption croissante de l'agriculture numérique | Moyen terme (2 à 4 ans) |

| L'expansion des cultures protégées et des pépinières stimule la demande de biocontrôle | +0.5% | Amérique du Nord, Europe, Moyen-Orient et pôles horticoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Traitement des semences et accumulation de caractères de protection contre les insectes | +0.5% | Amérique du Nord et Brésil, notamment dans les grands systèmes de grandes cultures en rangs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Croissante des Insectes et Risque de Pertes de Récoltes

La production agricole mondiale continue de faire face à une pression sévère due aux pertes de rendement causées par les insectes, qui demeurent l'une des menaces les plus persistantes pour la rentabilité des exploitations. En 2025, le Réseau de Protection des Cultures a anticipé que les ravageurs invertébrés ont réduit les rendements du maïs de 4,0 % dans 29 États américains au cours de la saison 2024, entraînant des pertes dépassant 610 millions de boisseaux, démontrant le fardeau économique continu des infestations d'insectes sur l'agriculture moderne. Cela rend les dépenses de contrôle des insectes difficiles à différer même lorsque les marges agricoles se resserrent, car la protection des rendements reste au cœur de l'économie des producteurs. Le marché du contrôle des insectes nuisibles bénéficie également du besoin croissant de gérer plusieurs espèces de ravageurs au cours de la même saison, notamment dans les cultures soumises à des cycles d'infestation répétés. Ce schéma soutient une demande plus forte pour des programmes étendus et favorise les fournisseurs capables d'offrir plusieurs modes d'action au sein du même marché du contrôle des insectes nuisibles.

Pression Réglementaire et des Distributeurs en Faveur de Programmes à Résidus Réduits

Une surveillance environnementale plus stricte et des normes plus rigoureuses des distributeurs accélèrent la transition vers des programmes de contrôle des insectes plus sélectifs et à résidus réduits. L'Agence de Protection de l'Environnement des États-Unis (EPA) a finalisé sa Stratégie Insecticide le 29 avril 2025, couvrant près de 83 millions d'acres traités et exigeant des mesures d'atténuation telles que des zones tampons contre la dérive des pulvérisations et des contrôles du ruissellement. En Europe, la pression de conformité reste élevée car l'utilisation des pesticides et la documentation font l'objet d'un examen plus attentif, notamment dans le cadre de la transition plus large vers l'enregistrement numérique et la traçabilité dans les pratiques agricoles[2]Source : Umweltbundesamt, "Produits phytosanitaires dans l'agriculture," umweltbundesamt.de. Cela augmente la valeur des produits qui s'intègrent dans les programmes de gestion intégrée des ravageurs (GIR) et crée davantage de place pour les produits biologiques, les outils à phéromones et la chimie sélective. Le marché du contrôle des insectes nuisibles présente donc une nette division entre les programmes premium construits autour de la conformité et les programmes de base qui font face à une pression de substitution plus importante.

Adoption Rapide du Contrôle Biologique et des Bioinsecticides

La protection biologique des cultures passe d'un segment de niche à une composante principale des programmes modernes de gestion des insectes. Le Centre National d'Extension et de Service de la Technologie Agricole de Chine (NATESC) a inclus le contrôle biologique et les programmes de rotation dans ses plans techniques nationaux pour 2025 et 2026. Syngenta Group a lancé WeevilTrak Plus, intégrant l'insecticide Atexzo (groupe IRAC 30) pour la gestion des insectes dans les gazons, simplifiant les programmes de contrôle du charançon du pâturin annuel tout en améliorant la gestion de la résistance et en élargissant le contrôle contre les charançons des gazons et les chenilles des gazons. Ce développement illustre comment les fournisseurs combinent de plus en plus de nouveaux principes actifs, des stratégies de rotation et des approches de gestion intégrée des ravageurs pour réduire la dépendance aux programmes insecticides conventionnels à mode d'action unique. Cette tendance transforme le marché du contrôle des insectes nuisibles en offrant aux producteurs des options de rotation plus pratiques lorsque la résistance, les résidus et les exigences à l'exportation limitent l'utilisation de la chimie conventionnelle.

La Prospection de Précision, les Drones et l'IA Améliorent le Calendrier des Traitements

Les technologies d'agriculture de précision remodèlent les pratiques de contrôle des insectes en améliorant la façon dont les foyers sont détectés, planifiés et traités dans les systèmes agricoles à grande échelle. La Chine est devenue l'un des exemples les plus probants de cette transition, exploitant plus de 250 000 drones agricoles en 2025 et intégrant formellement la distribution de phéromones par drone et la livraison aérienne d'agents biologiques dans ses plans nationaux de contrôle des ravageurs des cultures pour 2025 et 2026. Des tendances similaires d'application de précision se développent en Amérique du Nord, en Europe et dans certaines parties de l'Amérique du Sud, à mesure que les pénuries de main-d'œuvre, la gestion de la résistance et les pressions d'efficacité des intrants s'intensifient. Cette évolution soutient une demande plus forte pour des programmes de contrôle des insectes premium qui combinent chimie, produits biologiques, outils de surveillance et soutien à l'application au sein de systèmes intégrés de protection des cultures.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Résistance aux chimies conventionnelles | -0.80% | Mondial, plus fort en Europe, en Amérique du Nord, au Brésil, en Inde et en Chine | Court terme (≤ 2 ans) |

| Pression sur l'homologation et les LMR sur les principes actifs | -0.50% | États-Unis, Europe et Japon, notamment dans les systèmes de cultures orientés vers l'exportation | Moyen terme (2 à 4 ans) |

| Érosion générique des insecticides phares | -0.60% | Amérique du Nord, Amérique du Sud, Chine et Inde | Court terme (≤ 2 ans) |

| Variabilité de la durée de conservation et des performances en champ des produits biologiques | -0.40% | Amérique du Sud, Afrique et Asie du Sud avec une infrastructure de stockage plus faible | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance aux Chimies Conventionnelles

Le marché du contrôle des insectes nuisibles fait face à une limite claire en raison de la résistance croissante aux chimies plus anciennes dans plusieurs complexes de ravageurs clés. Les directives officielles de gestion intégrée des ravageurs 2026 du Bade-Wurtemberg ont signalé une résistance super-kdr dans les populations de puces du colza dans les régions de la Plaine du Rhin et du Kraichgau en Allemagne, et ont conseillé aux producteurs d'utiliser des principes actifs alternatifs dans ces zones à risque. Cela augmente les coûts des programmes car les producteurs ont besoin de rotations, de mélanges et de nouveaux principes actifs au lieu d'applications répétées à moindre coût. Cela raccourcit également la durée de vie commerciale utile des produits établis et accroît l'importance de nouveaux modes d'action, tels que les insecticides du groupe IRAC 30 de Syngenta Group [3]Source : Syngenta US, "Syngenta annonce les noms de marque foliaires pour son portefeuille de gestion des insectes en cours de saison aux États-Unis," Salle de presse Syngenta US, syngenta-us.com. Il en résulte que le marché du contrôle des insectes nuisibles continue de croître, mais les produits conventionnels qui le composent font face à un chemin plus difficile vers un volume et une tarification stables.

Pression sur l'Homologation et les LMR sur les Principes Actifs

Le marché du contrôle des insectes nuisibles est contraint par des délais d'homologation plus longs et des conditions d'utilisation et de résidus plus strictes sur les principes actifs établis. La stratégie insecticide finale de l'Agence de Protection de l'Environnement des États-Unis (EPA) a introduit en 2025 un cadre d'atténuation structuré qui réduit la flexibilité d'utilisation de certains produits conventionnels. Bayer AG a déclaré que l'expiration de l'homologation de Movento en Europe était un facteur clé derrière sa baisse de 12,2 % des ventes d'insecticides en 2025, sur une base ajustée des devises et du portefeuille. Ces conditions augmentent les coûts de défense des portefeuilles de produits et favorisent les grandes entreprises capables de financer la re-homologation, la gestion et la génération de données à grande échelle. Le marché du contrôle des insectes nuisibles reste donc attractif, mais la charge réglementaire rend plus difficile pour les petits fournisseurs régionaux de maintenir une couverture étendue en principes actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Contrôle : L'Échelle Chimique Rencontre la Dynamique Biologique

Le contrôle chimique représentait 67,5 % de la part du marché du contrôle des insectes nuisibles en 2025, maintenant sa position de segment le plus important avec une large marge. Cette position reflète son long historique dans les grandes cultures, une couverture de distribution solide et la capacité à traiter de nombreux complexes de ravageurs dans les céréales, le coton, les oléagineux et les cultures de plantation. Le volet chimique du secteur du contrôle des insectes nuisibles reste également important sur le plan commercial car les nouvelles molécules synthétiques affichent encore des prix plus élevés que les classes génériques plus anciennes. Le contrôle biologique est le segment à la croissance la plus rapide, avec un TCAC de 6,3 % durant 2026-2031, indiquant que la croissance se déplace vers des programmes axés sur la gestion des résidus et la rotation de la résistance. Les plans techniques 2025 et 2026 de la Chine ont apporté un soutien politique supplémentaire aux rotations biologiques, renforçant ainsi l'adoption dans l'un des plus grands systèmes de protection des cultures au monde.

Bayer AG a élargi sa plateforme de protection biologique des cultures grâce à un nouveau partenariat pluriannuel avec Ginkgo Bioworks pour accélérer le développement de produits microbiens pour la gestion des ravageurs et les applications d'agriculture durable. Le résultat pratique est que le marché du contrôle des insectes nuisibles ne sépare plus simplement les programmes chimiques et biologiques, car de nombreux producteurs utilisent désormais les deux dans le même plan saisonnier. Ce modèle mixte devrait maintenir l'échelle chimique tout en permettant aux produits biologiques de capturer une part plus importante du segment à la croissance la plus rapide du marché du contrôle des insectes nuisibles.

Par Type de Culture : Les Produits à Haute Valeur Ajoutée Stimulent la Prime de Complexité

Les céréales et grains représentaient 41,1 % du marché du contrôle des insectes nuisibles en 2025 et sont restés le plus grand segment de cultures, portés par leur grande superficie plantée et la pression récurrente des ravageurs. Une étude de 2025 publiée dans Frontiers in Agronomy a révélé que les infestations de Légionnaire d'automne en Afrique subsaharienne continuent de causer des pertes économiques annuelles allant jusqu'à 13 milliards USD dans la production de maïs, de riz, de sorgho et de canne à sucre, soulignant l'ampleur du risque économique dans les systèmes de production céréalière. Corteva Agriscience a déclaré 1 669 millions USD de ventes d'insecticides en 2025, reflétant sa forte exposition aux systèmes de grandes cultures en rangs tels que le maïs et le soja. Les cultures de plantation ajoutent une demande régulière, où la sensibilité à l'exportation et la monoculture intensive augmentent le besoin de programmes structurés de contrôle des insectes.

Les fruits et légumes sont le segment de cultures à la croissance la plus rapide, avec un TCAC de 5,9 % durant 2026-2031, portés par la sensibilité aux résidus et la culture protégée, qui favorisent des programmes plus complexes. ADAMA Agricultural Solutions Ltd. a lancé l'insecticide Ateka aux États-Unis en mars 2026 pour les ravageurs piqueurs-suceurs dans les cultures de fruits et légumes, soulignant l'orientation commerciale de l'entreprise vers l'horticulture. Le profil de cultures du secteur du contrôle des insectes nuisibles devient plus attractif à mesure que les producteurs passent de décisions basées uniquement sur le rendement à des décisions combinant rendement et conformité en matière de résidus et délais avant récolte plus courts. Ce changement offre davantage de place aux produits biologiques et à la chimie sélective dans les produits à haute valeur ajoutée que dans les grandes cultures de commodités. Pour cette raison, le marché du contrôle des insectes nuisibles connaît le changement le plus rapide au niveau des cultures dans les fruits et légumes, même si les céréales et grains conservent la plus grande base.

Par Mode d'Application : Échelle Foliaire, Rapidité des Traitements Appliqués aux Semences

La pulvérisation foliaire représentait 55,3 % du marché du contrôle des insectes nuisibles en 2025 et est restée le mode d'application le plus important, car elle s'adapte à presque tous les systèmes de cultures et prend en charge les produits chimiques et biologiques. Les programmes foliaires restent au cœur du marché du contrôle des insectes nuisibles car les producteurs peuvent réagir rapidement aux infestations visibles et ajuster les choix de traitement en fonction du stade de la culture et du mélange de ravageurs. Le traitement des semences est le mode à la croissance la plus rapide, avec un TCAC de 5,1 % durant 2026-2031, car de plus en plus de producteurs préfèrent un contrôle préventif en début de saison et une intégration plus étroite avec les calendriers de plantation. Les produits Equento et Opello de Syngenta Group montrent comment les fournisseurs étendent la valeur du contrôle des insectes vers les positions de semences et de plantation. Le traitement du sol reste également pertinent pour les cultures exposées aux ravageurs se nourrissant des racines et vivant dans le sol que les produits foliaires ne peuvent pas traiter efficacement.

L'innovation biologique ajoute de la flexibilité à travers les modes d'application plutôt que de rester dans un seul canal étroit. La technologie RinoTec de Pro Farm Group a reçu l'homologation de l'Agence de Protection de l'Environnement des États-Unis (EPA) en 2025 en tant que plateforme d'insecticide et nématicide biologique conçue pour les applications de contrôle des ravageurs du sol et foliaires dans les grandes cultures et les cultures spécialisées. BioWorks Inc. a également reçu l'approbation de l'Agence de Protection de l'Environnement des États-Unis (EPA) en 2025 pour PRINCIPLE WP, un insecticide biologique à base de Beauveria bassiana homologué pour la pulvérisation foliaire, le trempage du sol, le trempage et les applications aériennes. Ces approbations reflètent l'expansion plus large des outils de contrôle biologique des insectes dans les programmes agricoles commerciaux courants.

Analyse Géographique

L'Amérique du Nord représentait 37,6 % de la part du marché du contrôle des insectes nuisibles en 2025, ce qui en fait le plus grand segment régional. La région bénéficie de systèmes de gestion intégrée des ravageurs bien établis, d'une forte adoption de la chimie premium et d'un solide pipeline de produits biologiques et appliqués aux semences. La stratégie insecticide finale de l'Agence de Protection de l'Environnement des États-Unis (EPA) en 2025 a renforcé l'argument en faveur de programmes appliqués avec précision et à résidus réduits sur près de 83 millions d'acres traités. L'Europe reste une région importante à haute valeur ajoutée où l'attrition réglementaire et des normes de documentation plus strictes modifient la composition des produits plus rapidement que la superficie totale traitée, soutenant une substitution continue vers la chimie sélective et les outils biologiques.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide, avec un TCAC de 5,6 % durant 2026-2031, et reste au cœur de l'expansion future de la demande sur le marché du contrôle des insectes nuisibles. La Chine est un moteur majeur car ses plans de lutte contre les principaux ravageurs des cultures pour 2025 et 2026 ont formalisé le contrôle biologique et les programmes de rotation, et ont projeté une très grande incidence de ravageurs dans les systèmes de riz et de maïs. Cela confère à la région un solide mélange de demande en volume, d'adoption biologique soutenue par des politiques et d'intensification croissante des cultures. L'Amérique du Sud reste une région de croissance potentielle pour le contrôle des insectes nuisibles en raison de l'expansion des superficies en soja et en maïs au Brésil et en Argentine, ce qui a augmenté le nombre de cycles de traitement insecticide requis par saison. La Compagnie Nationale d'Approvisionnement du Brésil (CONAB) a projeté une récolte record de soja pour la saison 2025/26 de 180,1 millions de tonnes métriques, stimulant la demande de programmes de contrôle des chenilles, des punaises et des ravageurs piqueurs-suceurs dans les systèmes de grandes cultures en rangs à grande échelle. De plus, la résistance aux pesticides incite les producteurs à adopter des programmes insecticides rotatifs, des traitements de semences et des solutions biologiques de contrôle des insectes.

Le Moyen-Orient et l'Afrique restent plus modestes en termes absolus, mais offrent tous deux des opportunités de croissance significatives sur le marché du contrôle des insectes nuisibles. La culture protégée dans les pays du Golfe et en Turquie élargit la base adressable pour la gestion biologique et à faibles résidus des insectes dans les légumes, les plantes ornementales et les cultures de pépinières. L'Afrique présente une forte demande à long terme car la pression des ravageurs invasifs reste élevée, notamment dans le maïs et d'autres cultures vivrières de base. Andermatt Africa a annoncé en 2025 un partenariat avec Provivi pour développer et distribuer des solutions de contrôle des ravageurs de nouvelle génération en Afrique de l'Est, ce qui signale un intérêt commercial croissant pour les systèmes à base de phéromones destinés à l'agriculture des petits exploitants.

Paysage Concurrentiel

Le marché du contrôle des insectes nuisibles est fragmenté, avec de grands fournisseurs multinationaux aux côtés d'entreprises régionales et de contrôle biologique. En 2025, Syngenta Group a déclaré des ventes de Protection des Cultures de 13,7 milliards USD, tandis que FMC Corporation a généré environ 1,6 milliard USD à partir de produits insecticides. D'autres participants majeurs, notamment Bayer AG, BASF SE et Corteva Agriscience, ont également maintenu des positions mondiales significatives dans la gestion des insectes nuisibles, soulignant l'échelle commerciale et la profondeur concurrentielle du marché du contrôle des insectes nuisibles.

Les stratégies récentes se sont concentrées sur la résolution des lacunes du portefeuille biologique, la protection de la chimie premium et l'élargissement des options de contrôle du cycle cultural. BASF SE a acquis AgBiTech en 2026, renforçant sa présence dans le contrôle biologique des insectes aux États-Unis, en Australie et au Brésil. En 2025, Corteva Agriscience a lancé Goltrevo et Varpelgo, illustrant l'intégration des produits biologiques et de la chimie d'inspiration naturelle. FMC Corporation a élargi son portefeuille d'insecticides à base de diamides et ses partenariats d'application de précision en 2025 et 2026 pour améliorer la gestion de la résistance dans les grandes cultures en rangs et l'agriculture spécialisée. Ces développements montrent que la concurrence se concentre désormais sur l'étendue du portefeuille à travers la chimie conventionnelle, les produits biologiques, les traitements de semences et les systèmes intégrés de protection des cultures.

Le positionnement concurrentiel dans le secteur du contrôle des insectes nuisibles est de plus en plus défini par l'écart entre les entreprises axées sur l'innovation et les fournisseurs qui dépendent davantage des portefeuilles post-brevet. Biotalys NV a atteint le premier jalon de recherche dans son partenariat avec Syngenta Group en avril 2026 pour des bioinsecticides à base de protéines, soulignant la valeur continue de ses plateformes de découverte propriétaires. Dans le même temps, le rapport annuel de FMC Corporation indique clairement que l'érosion générique dans les diamides affecte déjà les canaux à spécifications inférieures. Cela signifie que le marché du contrôle des insectes nuisibles récompense l'innovation mais pénalise également le renouvellement lent du portefeuille à mesure que la protection par brevet s'estompe. La pression concurrentielle augmente donc le plus rapidement dans le chevauchement entre les grandes entreprises de protection des cultures et les spécialistes biologiques établis tels que Koppert Biological Systems et Andermatt Group AG.

Leaders du Secteur du Contrôle des Insectes Nuisibles

BASF SE

Bayer AG

Syngenta AG

FMC Corporation

Corteva Agriscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : BASF SE a mis en service sa nouvelle usine de fermentation BioHub à Ludwigshafen, en Allemagne, pour fabriquer le bloc de construction biologique de l'insecticide Inscalis, dérivé de Penicillium coprobium, et des fongicides biologiques, renforçant la résilience de la chaîne d'approvisionnement pour son portefeuille de biosolutions en pleine croissance.

- Avril 2026 : Biotalys NV a atteint le premier jalon de recherche dans son partenariat de bioinsecticide avec Syngenta Group, en utilisant la technologie AGROBODY pour produire des biocontrôles à base de protéines ciblant les populations d'insectes résistants, avec des tests de laboratoire initiaux montrant des résultats in vitro prometteurs contre des cibles moléculaires clés des insectes.

- Avril 2026 : Le Conseil Central des Insecticides et le Comité d'Enregistrement de l'Inde ont accordé une approbation réglementaire à Peptech Biosciences pour son insecticide liquide hydrosoluble BTK à 10 % utilisé pour contrôler Helicoverpa armigera dans les cultures de pois rouge. Développé à l'aide de la technologie du Bureau National des Ressources en Insectes Agricoles, le produit offre une application facile et contribue à réduire les préoccupations liées aux résidus pour les agriculteurs.

Portée du Rapport sur le Marché Mondial du Contrôle des Insectes Nuisibles

Le marché du contrôle des insectes nuisibles comprend les produits chimiques, biologiques et physiques utilisés pour prévenir, supprimer ou éliminer les dommages causés par les insectes dans les cultures agricoles et les systèmes de culture contrôlés. Il couvre les modes d'application foliaire, sur semences, dans le sol, par fumigation et connexes utilisés dans les céréales et grains, les fruits et légumes, les oléagineux et légumineuses, les cultures de plantation, les gazons et plantes ornementales, dans toutes les grandes régions. Le Marché du Contrôle des Insectes Nuisibles est Segmenté par Méthode de Contrôle (Chimique, Biologique, Physique), par Type de Culture (Céréales et Grains, Fruits et Légumes, Oléagineux et Légumineuses, et Plus), par Mode d'Application (Pulvérisation Foliaire, Traitement des Semences, Traitement du Sol, et Plus), et par Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Prévisions du Marché en Valeur (USD).

| Contrôle Chimique |

| Contrôle Biologique |

| Contrôle Physique |

| Céréales et Grains |

| Fruits et Légumes |

| Oléagineux et Légumineuses |

| Cultures de Plantation |

| Gazons et Plantes Ornementales |

| Pulvérisation Foliaire |

| Traitement des Semences |

| Traitement du Sol |

| Chimigation |

| Fumigation et Traitement Spatial |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Méthode de Contrôle | Contrôle Chimique | |

| Contrôle Biologique | ||

| Contrôle Physique | ||

| Par Type de Culture | Céréales et Grains | |

| Fruits et Légumes | ||

| Oléagineux et Légumineuses | ||

| Cultures de Plantation | ||

| Gazons et Plantes Ornementales | ||

| Par Mode d'Application | Pulvérisation Foliaire | |

| Traitement des Semences | ||

| Traitement du Sol | ||

| Chimigation | ||

| Fumigation et Traitement Spatial | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du contrôle des insectes nuisibles ?

Le marché du contrôle des insectes nuisibles est évalué à 59,65 milliards USD en 2026 et devrait atteindre 73,51 milliards USD d'ici 2031 à un TCAC de 4,27 % durant 2026-2031.

Quelle méthode de contrôle détient la plus grande part ?

Le contrôle chimique est le segment le plus important, avec une part de 67,5 % en 2025, bien que le contrôle biologique croisse plus rapidement à un TCAC de 6,3 % durant 2026-2031.

Quel groupe de cultures se développe le plus rapidement ?

Les fruits et légumes sont le segment de cultures le plus rapide avec un TCAC de 5,9 % durant 2026-2031, car les chaînes d'exportation sensibles aux résidus et la culture protégée favorisent des programmes plus sélectifs.

Quelle région mène la demande mondiale ?

L'Amérique du Nord est le plus grand segment régional avec une part de 37,6 % en 2025, tandis que l'Asie-Pacifique est le segment régional le plus rapide avec un TCAC de 5,6 % durant 2026-2031.

Quelle est la concentration de la concurrence entre les fournisseurs ?

Le marché du contrôle des insectes nuisibles était fragmenté en 2025, ce qui signifie que la taille compte, mais l'espace laisse encore une place significative pour les fournisseurs régionaux, les entreprises de génériques et les spécialistes biologiques.

Dernière mise à jour de la page le: