Taille et part du marché des insecticides aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.98 Milliards de dollars |

| Taille du Marché (2026) | 8.34 Milliards de dollars |

| Taille du Marché (2031) | 10.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des insecticides aux États-Unis par Mordor Intelligence

La taille du marché des insecticides aux États-Unis était évaluée à 7,98 milliards USD en 2025 et devrait croître de 8,34 milliards USD en 2026 pour atteindre 10,49 milliards USD d'ici 2031, à un TCAC de 4,69 % au cours de la période de prévision (2026-2031). Le marché progresse grâce à l'adoption de la chimie des diamides, à l'accélération des approbations de produits à interférence ARN (ARNi) et à l'élimination progressive des organophosphorés à haute toxicité qui remodèle les portefeuilles de produits. Les restrictions sur les néonicotinoïdes dans plusieurs États poussent les distributeurs vers des matières actives alternatives pour le traitement des semences, tandis que l'expansion des cultures spécialisées élargit la superficie adressable pour les formulations sélectives laissant des résidus minimaux à la récolte. Les agriculteurs investissent également dans des outils de décision numériques qui permettent de planifier les applications avec précision, ce qui stimule la demande de produits premium à fenêtres d'application étroites. Ensemble, ces facteurs soutiennent une croissance en valeur qui dépasse l'expansion des superficies traitées, même si l'inflation des prix des intrants se stabilise par rapport aux pics de 2025.

Principaux enseignements du rapport

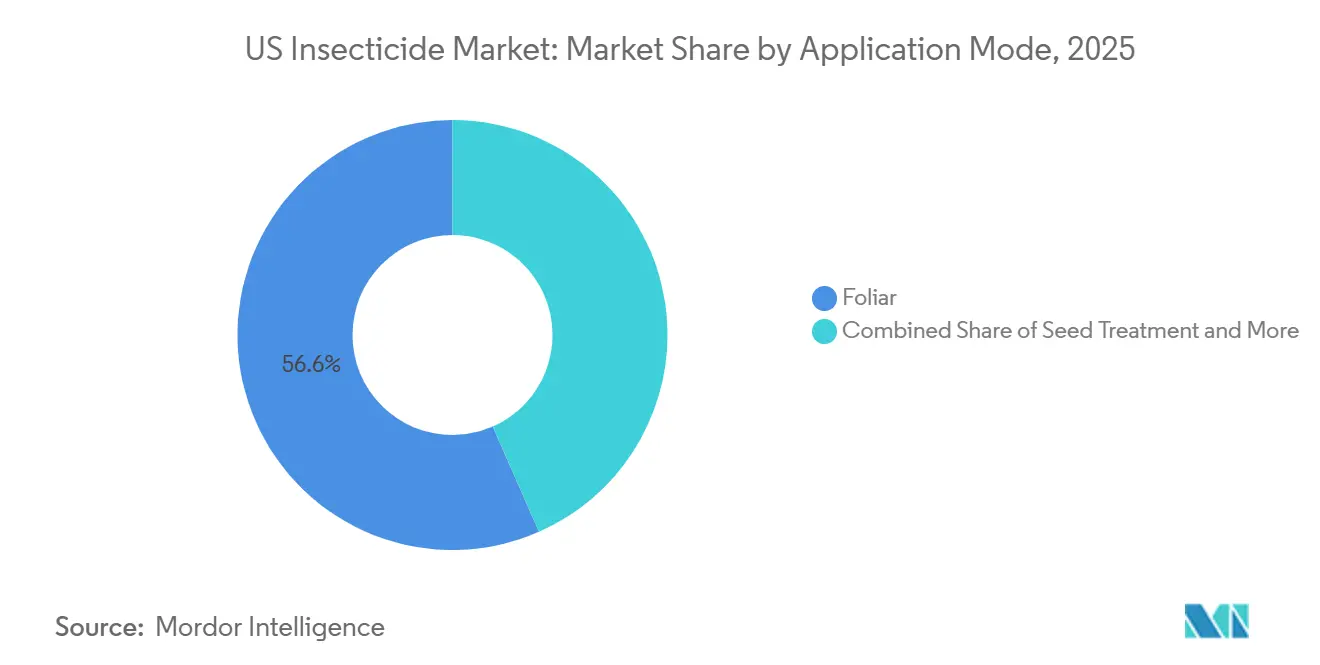

- Par mode d'application, les pulvérisations foliaires ont dominé avec 56,6 % de la part du marché des insecticides aux États-Unis en 2025, tandis que le traitement des semences a affiché la croissance la plus rapide avec un TCAC de 4,9 % de 2026 à 2031.

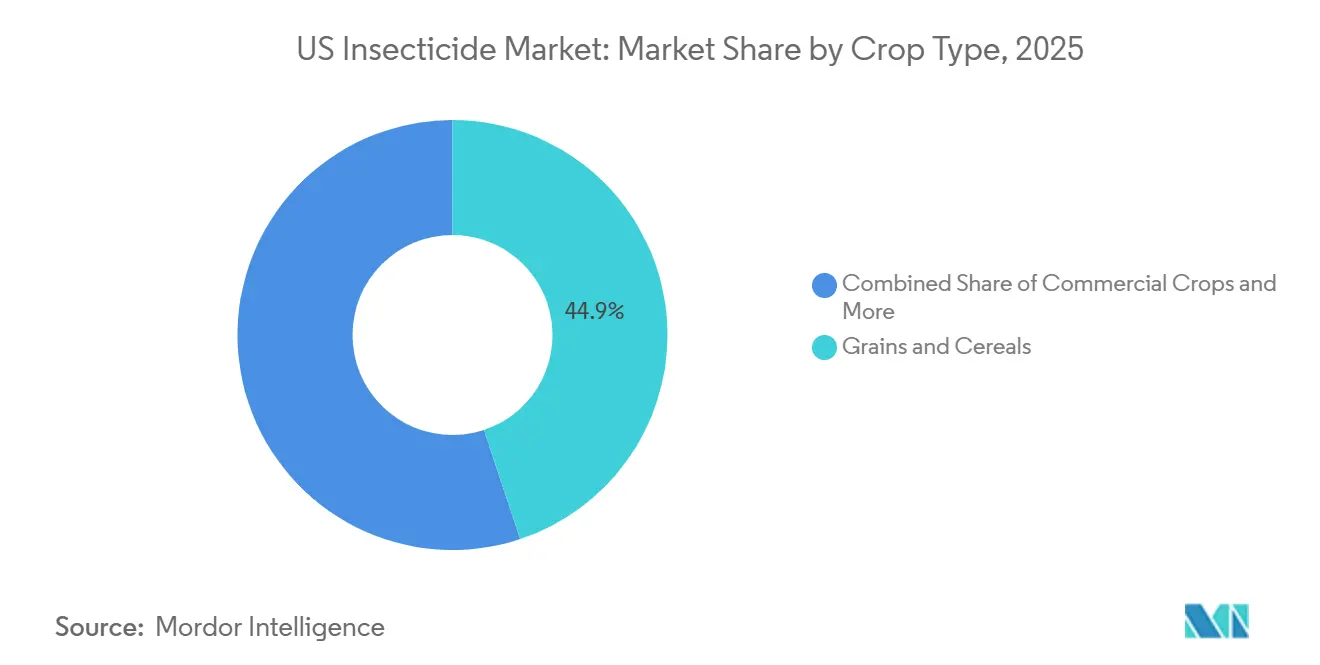

- Par type de culture, les céréales et grains ont représenté 44,9 % de la taille du marché des insecticides aux États-Unis en 2025 et connaissent la croissance la plus rapide avec un TCAC de 5,1 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des insecticides aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des superficies en cultures spécialisées nécessitant des chimies synthétiques sélectives | +0.8% | Californie, Floride et Pacifique Nord-Ouest | Moyen terme (2-4 ans) |

| Besoins en gestion de la résistance dans les populations d'insectes | +1.2% | Ceinture du maïs, ceinture du coton et niveau national | Long terme (≥ 4 ans) |

| Croissance de l'adoption du traitement des semences pour un contrôle systémique | +0.7% | Midwest et Grandes Plaines | Court terme (≤ 2 ans) |

| Avancées dans le criblage de la chimie synthétique accélérant les découvertes | +0.4% | National, Delaware, Caroline du Nord et Missouri | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour les adoptants de la lutte intégrée contre les ravageurs | +0.3% | Californie, Arizona et environnements contrôlés | Long terme (≥ 4 ans) |

| Plateformes de conseil agricole basées sur l'IA optimisant le calendrier des pulvérisations | +0.5% | Grandes exploitations et Midwest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des superficies en cultures spécialisées nécessitant des chimies synthétiques sélectives

Les superficies de légumes en environnement protégé, d'amandiers et d'agrumes ont augmenté régulièrement en 2024 et 2025, et ces cultures à haute valeur ajoutée exigent des récoltes sans résidus satisfaisant aux protocoles d'inspection à l'exportation. L'écart de dépenses en insecticides par acre dépasse désormais un ratio de cinq pour un par rapport au maïs de plein champ du Midwest, ce qui incite les fabricants à adapter des formulations à faible délai avant récolte (DAR) permettant d'obtenir des prix premium. Les cultures spécialisées offrent souvent des rendements bruts trois à cinq fois supérieurs à ceux des céréales, de sorte que les agriculteurs adoptent volontiers des formulations à prix élevé et à risque réduit qui protègent à la fois le rendement et la qualité. Les agriculteurs californiens passent des organophosphorés à large spectre aux chimies sélectives, telles que le cyantraniliprole, à la suite de l'interdiction fédérale du chlorpyrifos. Des tendances similaires en Arizona et en Floride renforcent un vent porteur à long terme en volume et en valeur pour le marché des insecticides aux États-Unis.

Besoins en gestion de la résistance dans les populations d'insectes

La résistance croisée généralisée de la chrysomèle des racines du maïs occidental à plusieurs traits de Bacillus thuringiensis (Bt) a affecté des millions d'acres, entraînant une augmentation significative de l'utilisation d'organophosphorés appliqués au sol et de diamides foliaires. En 2024, l'Agence de protection de l'environnement des États-Unis (EPA) a publié des directives réglementaires imposant la plantation de refuges et la rotation des chimies[1]Source : Agence de protection de l'environnement, « Règle finale sur le chlorpyrifos », EPA.gov. Cette exigence a renforcé les dépenses en insecticides dans les zones sujettes à la résistance, telles que celles affectées par la chrysomèle des racines du maïs et la chenille de la capsule du cotonnier. En conséquence, la profondeur du portefeuille est devenue un facteur critique pour les fournisseurs, leur permettant de répondre à l'ensemble des besoins saisonniers et de sécuriser une plus grande part de marché. De plus, la rotation structurée a conduit au développement de formulations combinant plusieurs matières actives, offrant à la fois une protection insecticide et fongicide en une seule application, garantissant ainsi la conformité et réduisant les coûts de main-d'œuvre. Ces facteurs soutiennent collectivement une croissance régulière du marché des insecticides aux États-Unis, alors que les agriculteurs adoptent des modes d'action diversifiés pour maintenir la stabilité des rendements.

Croissance de l'adoption du traitement des semences pour un contrôle systémique

Les insecticides appliqués sur les semences ont capturé une part accrue du volume total de matières actives en 2024 et ont continué à progresser tout au long de 2025, les agriculteurs privilégiant l'application en zone racinaire qui minimise l'exposition des pollinisateurs. Les plateformes LumiGEN de Bayer et Lumiderm de Corteva combinent des néonicotinoïdes ou des diamides avec des additifs biologiques, offrant des gains de rendement à deux chiffres dans des essais multi-États. Le marché des insecticides aux États-Unis en bénéficie car la protection en début de saison réduit les coûts de retraitements et ancre les plans de lutte intégrée contre les ravageurs. L'Agence de protection de l'environnement des États-Unis (EPA) a publié en 2025 des directives d'atténuation des poussières lors du semis imposant des systèmes de transfert fermés, une mesure qui stimule les investissements en équipements mais ancre également l'adoption de semences enrobées premium. Les prestataires de services renforcent encore l'adoption grâce à des offres groupées semences plus traitement qui simplifient les achats des agriculteurs. En conséquence, les traitements de semences restent l'un des segments de revenus à la croissance la plus rapide au sein du marché des insecticides aux États-Unis.

Plateformes de conseil agricole basées sur l'IA optimisant le calendrier des pulvérisations

Les systèmes d'agronomie numérique, notamment Climate FieldView, Arc de FMC et Cropwise de Syngenta, ont considérablement amélioré les retours sur investissement en insecticides en fournissant des analyses en temps réel de la pression parasitaire. Les algorithmes recommandant des fenêtres de pulvérisation plus étroites ont augmenté les ventes de formulations à prix plus élevé avec des courbes résiduelles plus courtes, tout en documentant les économies de produits chimiques à des fins de comptabilité carbone. Les technologies de vision autonome, telles que See and Spray de John Deere, devraient réduire les volumes de matières actives grâce au traitement localisé. Collectivement, ces avancées renforcent l'avantage concurrentiel basé sur les données des fournisseurs opérant sur le marché des insecticides aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retraits imposés par l'Agence de protection de l'environnement (EPA) et restrictions d'utilisation sur certains insecticides organophosphorés et carbamates | -0.90% | National, Californie, Floride et Pacifique Nord-Ouest | Court terme (≤ 2 ans) |

| Pressions liées à la santé des pollinisateurs restreignant l'utilisation des néonicotinoïdes | -0.60% | Régions agricoles avec des cultures dépendantes des pollinisateurs | Moyen terme (2-4 ans) |

| Majorations de primes d'assurance sur les exploitations à forte intensité d'insecticides | -0.30% | National, Iowa, Illinois, Nebraska et Kansas | Long terme (≥ 4 ans) |

| Réduction du vivier de main-d'œuvre des applicateurs personnalisés | -0.4% | National, Grandes Plaines et États du Delta | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retraits imposés par l'Agence de protection de l'environnement (EPA) et restrictions d'utilisation sur certains insecticides organophosphorés et carbamates

L'interdiction fédérale du chlorpyrifos dans la production alimentaire a éliminé une quantité significative de matière active annuellement, poussant les utilisateurs à se tourner vers des alternatives plus coûteuses telles que les diamides et les spinosynes. De plus, les révisions d'homologation mises à jour pour le malathion et le diazinon exigent désormais des équipements de mélange en système fermé coûteux, augmentant les dépenses de conformité pour les applicateurs personnalisés. Les entreprises investissent massivement dans le développement d'alternatives reformulées ; cependant, les lancements commerciaux sont retardés en raison des tests d'efficacité en cours. Le retrait des chimies existantes à court terme réduit le volume du marché tout en augmentant les pressions sur les coûts dans le marché des insecticides aux États-Unis.

Majorations de primes d'assurance sur les exploitations à forte intensité d'insecticides

Des programmes pilotes dans le Midwest lient désormais la tarification des polices de pertes de récoltes à l'intensité enregistrée des applications d'insecticides, les exploitations dépassant la charge médiane payant des primes de huit à quinze pour cent plus élevées. Les premiers travaux actuariels de l'Agence de gestion des risques du Département de l'agriculture des États-Unis (USDA) montrent que les passages foliaires excessifs sont corrélés à une plus grande volatilité des rendements en raison de la perturbation des populations d'insectes bénéfiques. Les agriculteurs pèsent par conséquent les aspects économiques de l'assurance parallèlement aux choix de chimies, un calcul qui peut freiner la croissance des volumes dans les segments à haute intensité du marché des insecticides aux États-Unis. Les lacunes en matière de normalisation des données ralentissent encore le déploiement à l'échelle nationale, mais la direction est claire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : le traitement des semences élargit l'avantage systémique

Les pulvérisations foliaires ont dominé avec une part de marché de 56,6 % de la taille du marché des insecticides aux États-Unis en 2025, tandis que le traitement des semences a affiché la croissance la plus rapide avec un TCAC de 4,9 % de 2026 à 2031, ancré par leur polyvalence dans les systèmes de cultures. Ce changement est porté par la demande des agriculteurs pour une protection systémique économe en main-d'œuvre et par les restrictions au niveau des États sur les pulvérisations foliaires de néonicotinoïdes en cours de saison, ce qui accroît l'importance relative des semences traitées. Des plateformes comme LumiGEN de Bayer et Lumiderm de Corteva intègrent des néonicotinoïdes ou des diamides avec des enrobages biologiques, offrant des améliorations de rendement significatives dans les essais sur maïs et soja[2]Source : Bayer Crop Science, « Communiqué de presse de lancement de LumiGEN », Cropscience.bayer.us. Le succès des traitements de semences est également soutenu par la prochaine exigence de l'EPA concernant les mises à niveau d'atténuation des poussières lors du semis, qui nécessitent l'utilisation d'équipements premium en système fermé, encourageant l'adoption de semences enrobées. La pression réglementaire favorise également les enrobeuses de semences en système fermé qui réduisent l'exposition des applicateurs.

La chimigation gagne du terrain dans les cultures spécialisées irriguées car les lignes de goutte-à-goutte peuvent distribuer des matières actives systémiques à des taux inférieurs d'un tiers par rapport aux pulvérisations en plein. Elle gagne du terrain là où l'infrastructure d'irrigation le permet, notamment dans les régions à ressources en eau limitées visant une gestion simultanée des ravageurs et de l'humidité. La fumigation conserve une niche dans les lits de fraisiers et les pépinières mais affiche une croissance minimale. Les traitements du sol restent importants dans les vergers pérennes où la protection de la zone racinaire est critique. Ensemble, ces tendances illustrent la voie diversifiée par laquelle le marché des insecticides aux États-Unis s'adapte aux réalités agronomiques et de main-d'œuvre en évolution.

Par type de culture : les grandes cultures soutiennent la demande en produits chimiques

Les céréales et grains ont représenté 44,9 % de la part de marché de la taille du marché des insecticides aux États-Unis en revenus 2025 et devraient croître au taux le plus rapide de 5,1 % de TCAC de 2026 à 2031. Les traitements de semences de soja contenant des néonicotinoïdes sont largement adoptés en raison de leur efficacité à réduire le besoin d'applications de pulvérisation en cours de saison. Les producteurs de blé, notamment dans certaines régions, étendent l'utilisation des néonicotinoïdes pour lutter contre les infestations de mouche de Hesse, bien que des restrictions réglementaires potentielles puissent limiter cette croissance. La technologie à taux variable affine la densité d'application, alignant les dépenses d'intrants sur les foyers de ravageurs du sol. La part du marché des insecticides aux États-Unis pour les céréales a augmenté lors de l'épidémie de chenille légionnaire d'automne en 2025, soulignant la volatilité des ravageurs comme levier de revenus.

Les fruits et légumes restent les plus lucratifs par acre, la conformité aux résidus dictant l'utilisation fréquente de formulations à faible dose. Les amandiers et pistachiers californiens migrent des organophosphorés interdits vers des options sélectives à base de spinosyne et de diamide, augmentant la valeur du mix par acre traité. Les cultures commerciales telles que le coton et la canne à sucre dépendent encore des insecticides malgré une adoption quasi-saturée des traits car les refuges et la gestion de la résistance nécessitent une chimie complémentaire. Les légumineuses et oléagineux connaissent une croissance régulière à mesure que la demande en protéines végétales s'étend, encourageant les superficies dans les Plaines du Nord. Le gazon et les plantes ornementales offrent un potentiel de marge à la hausse grâce à des étiquettes premium adaptées aux normes de qualité esthétique, bien que les volumes soient plus faibles. Collectivement, ces tendances spécifiques aux cultures confirment la profondeur et l'étendue de la base d'utilisateurs finaux du secteur des insecticides aux États-Unis.

Analyse géographique

La ceinture du maïs et du soja du Midwest, englobant des États clés, a représenté une part significative du volume national en 2025. Cette croissance a été portée par la résistance généralisée de la chrysomèle des racines du maïs occidental, nécessitant à la fois des interventions appliquées au sol et foliaires. L'adoption d'un calendrier d'application basé sur les données a soutenu l'utilisation de produits premium à fenêtre d'application étroite. Malgré des superficies plantées stables, le marché des insecticides dans le Midwest continue de croître en raison de l'augmentation des dépenses par acre.

La Californie est en tête en valeur de cultures spécialisées, avec des cultures comme les amandes, les raisins, les agrumes et les légumes de serre générant les dépenses en insecticides par acre les plus élevées. Les changements réglementaires ont accéléré la transition vers les diamides sélectifs, augmentant les coûts d'application tout en améliorant la conformité aux résidus pour les marchés d'exportation. Les superficies en agriculture protégée en Californie et dans les régions voisines se sont étendues, soutenant une prime pour les innovations moléculaires. Le secteur des agrumes de Floride reste un cluster à haute valeur ajoutée en raison des pressions des maladies nécessitant des injections systémiques dans le tronc[3]Source : Département de l'agriculture des États-Unis, « Rapport sur les fruits d'agrumes 2025 », USDA.gov.

Les systèmes de coton et d'arachide du Sud-Est dépendent fortement des diamides foliaires pour lutter contre la résistance de la chenille de la capsule, entraînant une augmentation notable des volumes de diamides. Dans la région du Delta rizicole et sojaier, la propagation de la chenille légionnaire d'automne a ajouté des passages de pulvérisation en fin de saison par cycle cultural. Le secteur des pommes de terre et légumes du Pacifique Nord-Ouest a adopté la chimigation de précision et la robotique de pulvérisation localisée, une tendance qui pourrait limiter la croissance des volumes mais augmenter les prix unitaires. Les variations régionales garantissent que le marché des insecticides aux États-Unis continue d'évoluer en réponse à des cadres réglementaires et des pressions parasitaires différents.

Paysage concurrentiel

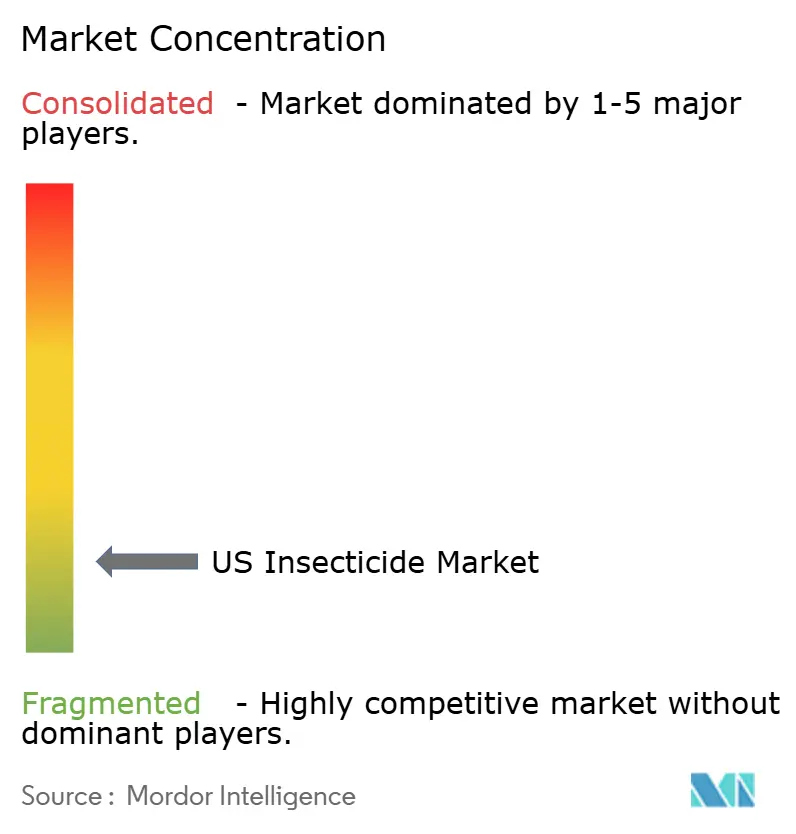

Le marché des insecticides aux États-Unis présente une faible concentration en 2025, tandis que de nombreux participants de niveau intermédiaire et de niche occupent le reste. BASF SE, Bayer AG, FMC Corporation, Syngenta Group et Corteva Agriscience détiennent une part de marché significative. FMC Corporation, renforcée par ses diamides anthraniliques, Rynaxypyr et Cyazypyr, détient une part notable sur le marché. L'entreprise a étendu sa portée en acquérant une participation majoritaire dans le réseau de distribution de Nutrien, ajoutant plusieurs points de vente desservant de nombreux agriculteurs. Syngenta Group, s'appuyant sur le thiamethoxam et la lambda-cyhalothrine, occupe une position solide sur le marché. Pendant ce temps, Corteva Agriscience, avec ses offres de chlorantraniliprole et de spinétoram, suit de près. Notamment, ces deux produits à eux seuls ont généré des ventes intérieures substantielles en 2024.

Bayer AG maintient une position de leader dans les traitements de semences néonicotinoïdes, bien que les restrictions potentielles liées aux pollinisateurs présentent des risques et aient orienté son attention vers les solutions ARNi. BASF SE est soutenu par l'homologation anticipée du méta-diamide broflanilide pour une utilisation dans le riz et les légumes. Les entreprises de niveau intermédiaire telles que Nufarm Ltd, UPL Ltd et Sumitomo Chemical Company, Limited exploitent leurs portefeuilles de produits génériques pour gagner du volume dans les segments sensibles aux coûts du marché des insecticides aux États-Unis.

Les acteurs leaders du marché des insecticides aux États-Unis privilégient les modes d'action de nouvelle génération et les technologies d'application de précision. Bayer a franchi une étape importante avec l'approbation de l'EPA pour son traitement de semences ARNi ciblant la chrysomèle des racines du maïs occidental. Ce produit est destiné à être lancé à un prix premium par rapport aux traitements conventionnels. Pendant ce temps, FMC Corporation augmente sa capacité de fabrication de diamides pour répondre à la croissance anticipée de la demande en cultures spécialisées. Ces initiatives stratégiques soulignent le rôle critique de l'innovation dans le maintien d'un avantage concurrentiel sur le marché.

Leaders du secteur des insecticides aux États-Unis

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : BASF SE a obtenu l'approbation de l'EPA pour l'isocycloseram, un insecticide de contact à large spectre. Le produit cible les ravageurs lépidoptères et autres insectes affectant les cultures spécialisées.

- Juillet 2025 : ADAMA Ltd a officiellement lancé Trinalor, un insecticide à base de chlorantraniliprole. Spécifiquement formulé pour les arbres à noix et les fruits, Trinalor cible des ravageurs tels que la noctuelle de la navel (NOW), le carpocapse des pommes et les tordeuses. L'insecticide présente un effet d'abattage rapide et offre une protection par ingestion pouvant durer jusqu'à trois semaines.

- Novembre 2023 : FMC Corporation a lancé sa plateforme de traitement des semences de nouvelle génération combinant trois matières actives dans une seule formulation, réduisant la complexité d'application tout en offrant une protection complète contre les ravageurs du sol et les ravageurs foliaires de début de saison dans les systèmes de production de maïs.

Périmètre du rapport sur le marché des insecticides aux États-Unis

Les insecticides sont des agents chimiques utilisés en agriculture pour contrôler, repousser ou éliminer les insectes nuisibles aux cultures. Ces substances sont destinées à protéger les plantes contre les ravageurs tels que les coléoptères et les pucerons, améliorant ainsi le rendement des cultures et assurant la sécurité alimentaire. Les insecticides agissent par contact, ingestion ou action systémique.

Le rapport sur le marché des insecticides aux États-Unis fournit une analyse complète du secteur, le classant par mode d'application et par type de culture. Par mode d'application, le marché comprend la chimigation, le foliaire, la fumigation, le traitement des semences et le traitement du sol. Par type de culture, il couvre les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, et le gazon et les plantes ornementales. Les estimations et prévisions du marché sont présentées à la fois en valeur (USD) et en volume (tonnes métriques).

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Par mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Par type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales |

Définition du marché

- Fonction - Les insecticides sont des produits chimiques utilisés pour contrôler ou empêcher les insectes d'endommager les cultures et prévenir les pertes de rendement.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIH | La gestion intégrée des herbes (GIH) est une approche visant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application d'herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres causes de dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les plantules contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de la plante, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Matières actives | Les matières actives sont les produits chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'agriculture des États-Unis (USDA) | Le Département de l'agriculture fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société américaine de science des mauvaises herbes (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes du sol, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, détenue par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à l'utilisation de la valeur des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement