Taille et part du marché des insecticides en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.62 Milliards de dollars |

| Taille du Marché (2026) | 6.89 Milliards de dollars |

| Taille du Marché (2031) | 8.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

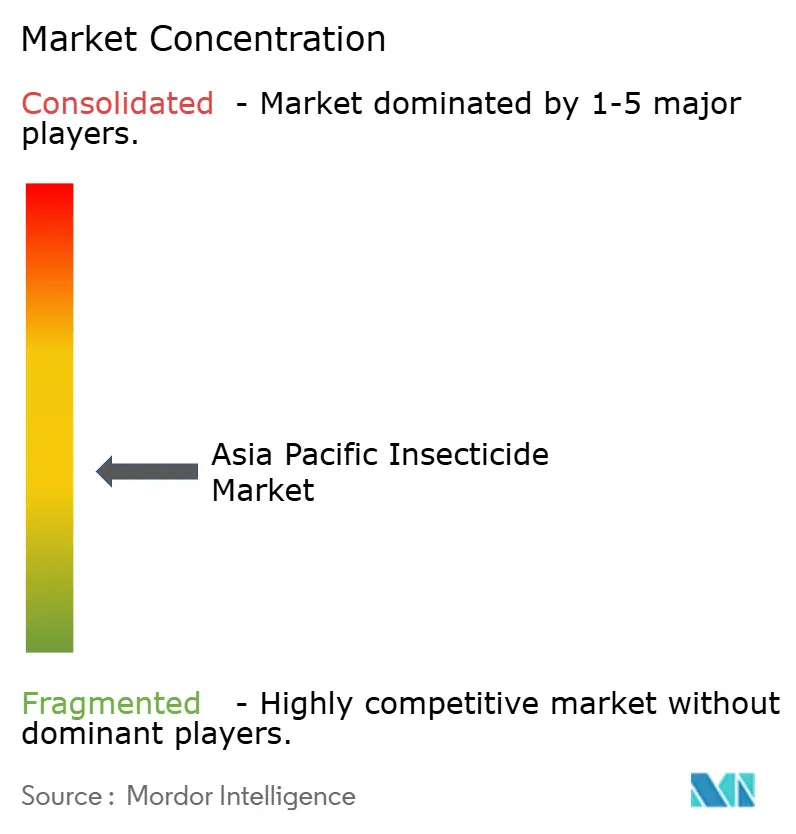

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des insecticides en Asie-Pacifique par Mordor Intelligence

La taille du marché des insecticides en Asie-Pacifique devrait passer de 6,62 milliards USD en 2025 à 6,89 milliards USD en 2026 et devrait atteindre 8,41 milliards USD d'ici 2031, avec un TCAC de 4,06 % sur la période 2026-2031. L'expansion rapide des superficies cultivées, les pressions persistantes exercées par la chenille légionnaire d'automne et le cicadelle brune des rizières, ainsi que les enregistrements accélérés de pesticides, soutiennent la hausse régulière de la demande. Les agriculteurs adoptent du maïs et du soja génétiquement modifiés (GM) à traits empilés qui nécessitent des produits chimiques compatibles, tandis que l'application plus stricte des limites maximales de résidus (LMR) par les importateurs alimentaires accroît le besoin de pratiques d'application précises. Les plateformes numériques d'intrants agricoles et les systèmes de pulvérisation par drone raccourcissent les chaînes de distribution et élèvent les attentes en matière de services, récompensant les fournisseurs qui associent performance du produit et accompagnement technique. Par ailleurs, la résistance aux pyréthroïdes du Groupe 3 pousse les agriculteurs vers des options diamides et néonicotinoïdes haut de gamme, soutenant la croissance en valeur même lorsque les volumes de pulvérisation globaux se stabilisent.

Principaux enseignements du rapport

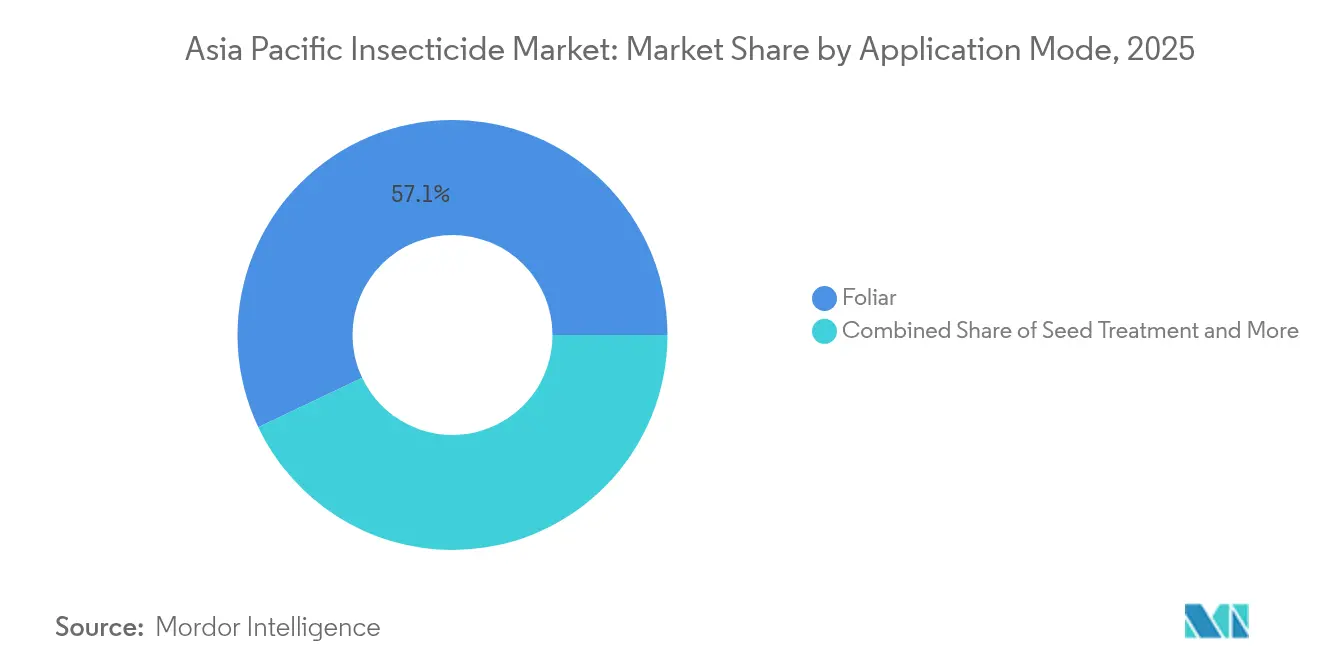

- Par mode d'application, la pulvérisation foliaire était en tête avec une part de 57,05 % du marché des insecticides en Asie-Pacifique en 2025, tandis que le traitement des semences a enregistré le TCAC le plus rapide de 4,35 % jusqu'en 2031.

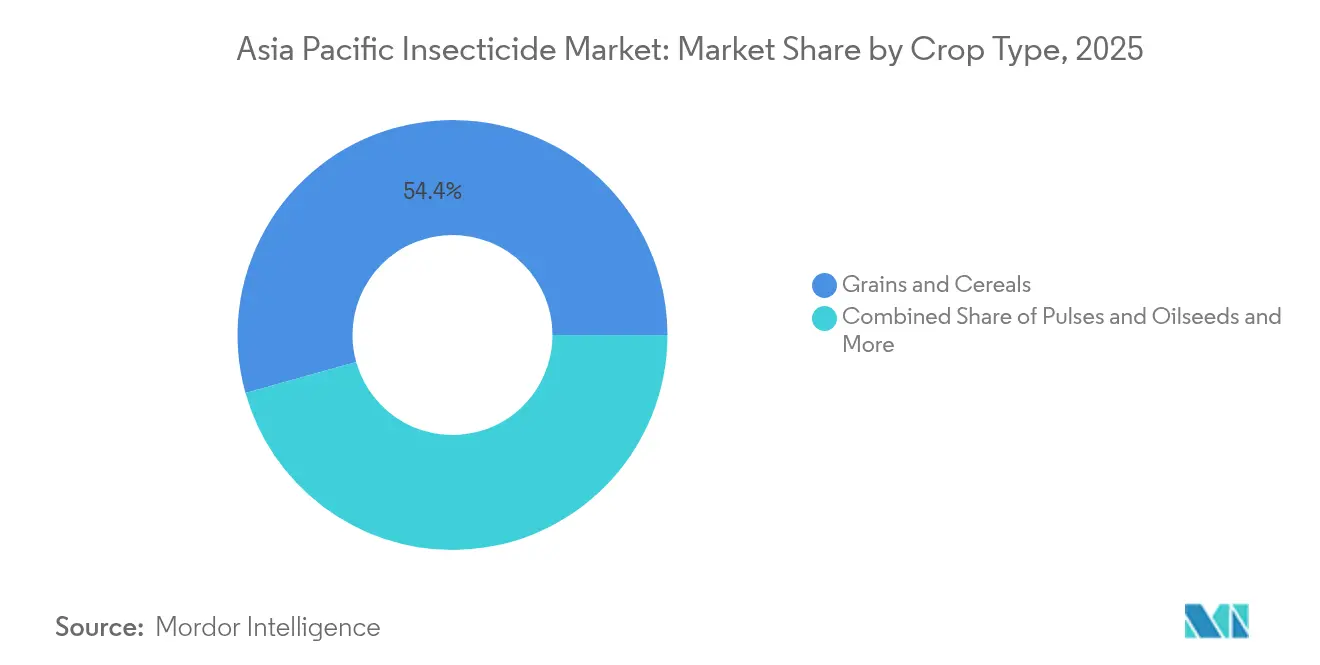

- Par type de culture, les céréales et grains représentaient 54,35 % de la part des revenus de la taille du marché des insecticides en Asie-Pacifique en 2025 et les fruits et légumes devraient croître à un TCAC de 4,42 % jusqu'en 2031.

- Par pays, l'Inde détenait 27,62 % de la part du marché des insecticides en Asie-Pacifique en 2025 et la Chine devrait afficher le TCAC le plus élevé de 5,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des insecticides en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Recrudescence des infestations de chenilles légionnaires d'automne | +0.8% | Inde, Chine, Thaïlande et Vietnam | Moyen terme (2 à 4 ans) |

| Adoption croissante des cultures GM à traits empilés | +0.6% | Chine, Philippines et Indonésie | Long terme (≥ 4 ans) |

| Enregistrements accélérés de pesticides | +0.5% | ASEAN, Inde et Australie | Court terme (≤ 2 ans) |

| Expansion des plateformes numériques d'intrants agricoles par commerce électronique | +0.4% | Chine, Inde et Indonésie | Moyen terme (2 à 4 ans) |

| Drones de pulvérisation de précision assistés par IA | +0.3% | Japon, Australie et Chine | Long terme (≥ 4 ans) |

| Pivot vers des produits combinant biopesticides et produits chimiques | +0.4% | Japon, Australie et Nouvelle-Zélande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La recrudescence des infestations de chenilles légionnaires d'automne stimule la demande ciblée

La Chine a signalé des pertes annuelles liées à la chenille légionnaire d'automne supérieures à 2,5 milliards USD depuis 2024, tandis que le Vietnam a confirmé la présence du ravageur dans 58 des 63 provinces au cours de la même période.[1]Source : Ministère de l'Agriculture et du Développement Rural du Vietnam, « Lignes directrices pour la gestion de la chenille légionnaire d'automne », mard.gov.vn Les agriculteurs se tournent vers le chlorantraniliprole et le benzoate d'émamectine, qui offrent une élimination rapide avec un impact minimal sur les espèces non ciblées. Les programmes d'approvisionnement d'urgence en Thaïlande et en Inde donnent la priorité aux fournisseurs disposant de données d'efficacité vérifiées, éloignant la préférence du marché des organophosphorés à large spectre vers des diamides haut de gamme qui exigent des dépenses plus élevées par hectare.

L'adoption croissante des cultures GM à traits empilés transforme les protocoles de pulvérisation

La Chine a autorisé des variétés de maïs et de soja à traits empilés pour la plantation commerciale en 2024, suscitant de nouvelles directives qui limitent l'exposition des arthropodes bénéfiques et encouragent des fenêtres de pulvérisation plus étroites. Les Philippines anticipent des approbations du riz doré à court terme, et l'Indonésie poursuit des essais pilotes, créant ensemble une nouvelle demande d'insecticides qui complètent les traits Bt en contrôlant les ravageurs secondaires sans perturber les prédateurs naturels.

Les enregistrements accélérés accélèrent l'entrée sur le marché

Les régulateurs de l'ASEAN ont réduit le délai moyen d'approbation de 36 mois à 18 mois, réduisant de moitié l'attente pour les nouvelles substances actives. Le Conseil central des insecticides de l'Inde (Central Insecticides Board) accorde des voies d'accélération de 12 mois pour les produits à faible risque.[2]Source : Conseil central des insecticides, « Lignes directrices pour l'enregistrement des pesticides 2024 », cibrc.nic.in L'Autorité australienne des pesticides et des médicaments vétérinaires (Australian Pesticides and Veterinary Medicines Authority) a rationalisé les permis d'utilisation mineure, facilitant des solutions spécialisées de protection des cultures qui se heurtaient auparavant à des obstacles réglementaires, bénéficiant particulièrement aux segments de niche du marché nécessitant des options de lutte ciblée contre les ravageurs.

L'expansion des plateformes numériques d'intrants agricoles par commerce électronique transforme les canaux de distribution

Les plateformes numériques d'intrants agricoles ont capturé environ 15 % de la distribution des insecticides en Chine et en Inde d'ici 2025, portées par la pénétration d'Internet en milieu rural et l'adoption des smartphones parmi les communautés agricoles. L'initiative Taobao Rural d'Alibaba a enregistré une croissance de 280 % des ventes de pesticides jusqu'en 2024, tandis que la plateforme AgroStar de l'Inde s'est étendue pour desservir plus de 1,2 million d'agriculteurs dans 15 États. TaniHub en Indonésie et Innotech Precision Agriculture en Thaïlande ont établi des réseaux de livraison directe aux agriculteurs qui contournent les marges des distributeurs traditionnels, créant une pression tarifaire sur les canaux conventionnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Application plus stricte des LMR par les importateurs alimentaires | -0.7% | Thaïlande, Vietnam, Inde et Chine | Court terme (≤ 2 ans) |

| Résistance croissante aux pyréthroïdes du Groupe 3 | -0.5% | Inde, Chine, Thaïlande, Vietnam et Myanmar | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre pour l'application au sol | -0.3% | Japon, Corée du Sud et Australie | Long terme (≥ 4 ans) |

| Désinvestissement fondé sur les critères ESG des substances actives synthétiques | -0.2% | Australie et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'application plus stricte des LMR par les importateurs alimentaires asiatiques contraint le marché

L'application des limites maximales de résidus s'est intensifiée dans les principales nations importatrices de denrées alimentaires en Asie, le Japon ayant mis en place des protocoles de contrôle renforcés pour 847 composés pesticides en 2024. L'Administration des aliments et des médicaments de Taïwan a étendu la surveillance des LMR pour inclure les métabolites et les produits de dégradation, restreignant effectivement les options chimiques disponibles pour les producteurs orientés vers l'exportation. L'application plus stricte par la Malaisie des normes du Codex Alimentarius a entraîné une augmentation des taux de rejet des produits agricoles importés, provoquant des ajustements en amont de la chaîne d'approvisionnement dans la sélection des pesticides et le calendrier d'application.

La résistance croissante aux pyréthroïdes du Groupe 3 limite les options chimiques

La résistance aux pyréthroïdes a atteint des niveaux critiques dans les systèmes de production rizicole en Asie-Pacifique, les populations de teigne des crucifères en Chine affichant des taux de survie supérieurs à 90 % aux doses d'application standard de cyperméthrine et de deltaméthrine. La ceinture cotonnière de l'Inde signale des schémas de résistance similaires dans les complexes de vers de la capsule, forçant les agriculteurs à se tourner vers d'autres classes chimiques à prix premium. Le Département de l'Agriculture de Thaïlande a documenté une résistance aux pyréthroïdes dans 78 % des populations de cicadelles brunes des rizières testées, conduisant à des recommandations officielles de protocoles de rotation des produits chimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : les applications foliaires sont en tête malgré l'innovation dans le traitement des semences

L'application foliaire maintient son leadership avec une part de 57,05 % en 2025, reflétant la préférence des agriculteurs pour des réponses immédiates de lutte contre les ravageurs et la confirmation visuelle de la couverture du traitement. Cette domination découle de la flexibilité de la méthode d'application pour faire face aux situations d'infestations, en particulier lors des invasions de chenilles légionnaires d'automne qui nécessitent des protocoles d'intervention rapide. Le traitement des semences émerge comme le segment à la croissance la plus rapide avec un TCAC de 4,35 % jusqu'en 2031, porté par l'adoption de la lutte intégrée contre les ravageurs et les stratégies de contrôle préventif qui réduisent les apports chimiques globaux tout en maintenant des normes de protection des rendements.

Les systèmes de chimigation gagnent du terrain dans les régions cotonnières d'Australie et les zones d'agriculture de précision de Chine, où les investissements en infrastructure soutiennent la compatibilité avec la fertigation et les systèmes de distribution automatisés. Les applications de traitement du sol se concentrent dans les segments de cultures à haute valeur ajoutée, notamment les fruits et légumes, où la protection de la zone racinaire justifie des prix premium pour des formulations spécialisées. La fumigation reste une niche mais stable, servant principalement les installations de stockage des céréales et les exploitations en serre nécessitant des protocoles d'élimination complète des ravageurs. Le glissement vers des méthodes d'application préventives, notamment le traitement des semences, reflète les préférences réglementaires pour une réduction de l'exposition environnementale et l'adoption par les agriculteurs de pratiques d'intensification durable qui optimisent l'efficacité des intrants tout en maintenant la viabilité commerciale.

Par type de culture : les céréales portent le volume tandis que les fruits commandent des prix premium

Les céréales et grains représentent la plus grande part de marché à 54,35 % en 2025, en corrélation avec les priorités de sécurité alimentaire de l'Asie-Pacifique et les vastes superficies cultivées nécessitant des protocoles constants de gestion des ravageurs. La production rizicole en Inde, en Chine, en Thaïlande et au Vietnam génère une consommation importante d'insecticides, notamment pour la lutte contre la cicadelle brune des rizières et les foreurs des tiges qui menacent la stabilité des rendements. Les fruits et légumes représentent le segment à la croissance la plus rapide avec un TCAC de 4,42 % jusqu'en 2031, soutenu par l'expansion des marchés d'exportation et des prix premium qui justifient des investissements avancés en gestion des ravageurs.

Les cultures commerciales, notamment le coton et la canne à sucre, maintiennent des schémas de demande stables malgré la fluctuation des prix des matières premières, la ceinture cotonnière de l'Inde et les régions sucrières d'Australie assurant une consommation de volume constante. Les légumineuses et oléagineux bénéficient des programmes de promotion gouvernementaux en Inde et au Myanmar, où les initiatives de diversification des cultures soutiennent l'expansion des superficies cultivées nécessitant des solutions spécialisées de lutte contre les ravageurs. Les applications de gazon et de plantes ornementales restent concentrées dans les marchés développés, notamment le Japon et l'Australie, où les normes de qualité esthétique favorisent l'adoption de produits premium. La comparaison des TCAC historiques révèle une accélération du segment des fruits et légumes de 3,8 % au cours de la période 2019-2024 au TCAC projeté de 4,42 % jusqu'en 2031, indiquant des tendances de premiumisation soutenues qui récompensent l'innovation et la différenciation par la qualité plutôt que la concurrence sur les produits de base.

Analyse géographique

L'Inde maintient la plus grande part de marché nationale à 27,62 % en 2025, soutenue par une vaste superficie agricole et des systèmes de cultures intensives nécessitant des intrants constants de gestion des ravageurs. Les achats gouvernementaux de diamides spécifiques à la chenille légionnaire d'automne stabilisent la continuité de l'approvisionnement. La hausse du PIB dans les zones rurales accroît la disposition à payer pour des marques premium promettant des rendements plus élevés. L'Asie de l'Est, menée par la Chine, affiche la croissance projetée la plus rapide avec un TCAC de 5,52 % jusqu'en 2031, portée par les initiatives de modernisation agricole, l'adoption des cultures GM et l'intégration des technologies d'agriculture de précision qui favorisent les segments de produits premium. Les investissements dans l'agriculture intelligente encouragent l'adoption de formulations compatibles avec les drones et de plateformes de conseil basées sur le cloud.

Les marchés d'Asie du Sud-Est affichent des schémas de croissance variés, la Thaïlande et le Vietnam bénéficiant de l'expansion de l'agriculture d'exportation qui exige la conformité aux normes internationales de résidus. L'adoption de conseils de pulvérisation liés à la météo réduit les dépassements de résidus, et les fournisseurs capables de fournir des données exploitables gagnent la fidélité des agriculteurs. Les plantations d'huile de palme d'Indonésie font face à des infestations de mouches blanches et de chenilles charançons toute l'année, favorisant les substances actives à longue rémanence qui réduisent les tournées de main-d'œuvre. Les Philippines s'attendent à l'approbation du riz doré d'ici le milieu de la décennie, incitant les entreprises de pesticides à aligner leurs formulations sur les packages de traits. La ceinture céréalière d'Australie investit dans des rampes à débit variable et la surveillance des ravageurs par satellite qui réduisent le gaspillage d'intrants. Le pays est également pionnier dans la gestion responsable de la nouvelle chimie diamide approuvée en 2024, établissant des protocoles que les marchés voisins reproduisent. La Nouvelle-Zélande et les îles du Pacifique restent de petits marchés mais réglementent strictement les substances actives, orientant la demande vers des biopesticides à toxicité plus faible. À travers la région, les lignes directrices harmonisées de l'ASEAN réduisent les doublons réglementaires et élargissent la voie pour les lancements multinationaux. Cependant, les conditions agro-écologiques localisées et la diversité linguistique maintiennent le service après-vente comme pivot. Les fournisseurs associent de larges stratégies réglementaires à des programmes de vulgarisation spécifiques à chaque pays pour capter à la fois l'échelle et la confiance locale.

Paysage concurrentiel

Le marché des insecticides en Asie-Pacifique présente une fragmentation modérée, les cinq premiers fournisseurs détenant environ 42 % de part combinée. Syngenta Group a approfondi sa présence en Asie du Sud-Est grâce à l'acquisition de PT Biotech Nusantara, sécurisant une capacité de fermentation locale pour les substances actives bioraisonnées. Bayer alloue des investissements importants à la surveillance assistée par IA qui associe l'imagerie à des applicateurs à débit variable, une initiative visant à réduire les doses par acre sans compromettre le contrôle. FMC a introduit un diamide de nouvelle génération en Chine, en Inde, en Thaïlande et au Vietnam, en s'appuyant sur l'expansion de la production indienne pour assurer l'approvisionnement pendant les périodes de demande de pointe. Corteva s'est associé à Sumitomo Chemical pour co-développer des produits hybrides contre les ravageurs résistants aux pyréthroïdes, renforçant l'accès au marché du riz. BASF a obtenu le premier enregistrement d'un nouveau mode d'action en Australie depuis plusieurs années, remportant le soutien des adopteurs précoces parmi les producteurs de coton cherchant une rotation de la résistance.

Les entreprises régionales font également valoir leurs capacités. UPL Limited a racheté un réseau de distribution vietnamien touchant un grand nombre d'agriculteurs pour contourner les intermédiaires. Nufarm a obtenu la certification ISO 14001 pour ses usines thaïlandaises et malaisiennes, renforçant ses références ESG qui résonnent auprès des marchés avancés comme le Japon. Les acteurs numériques perturbateurs tels que Jiangsu Yangnong Chemical et Rainbow Agro déploient des applications de conseil qui associent des photos de symptômes à des plans de traitement, orientant le marché vers des solutions-en-tant-que-service. L'avantage concurrentiel repose de plus en plus non pas seulement sur la nouveauté des molécules, mais sur un accompagnement groupé qui aide les agriculteurs à naviguer en matière de conformité, de résistance et de contraintes de main-d'œuvre.

Principaux acteurs du secteur des insecticides en Asie-Pacifique

Corteva Agriscience

FMC Corporation

Syngenta Group

UPL Limited

Nufarm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : BASF et Nissan Chemical ont collaboré pour introduire Prexio Active, un insecticide conçu pour lutter contre les principaux ravageurs du riz au Japon. Le produit présente un nouveau mode d'action visant à contrôler les populations d'insectes résistants et à améliorer les rendements rizicoles. Ce partenariat renforce la position de BASF sur le marché de la protection des cultures en Asie-Pacifique, en particulier dans le segment à haute valeur ajoutée du riz.

- Août 2025 : Insecticides India Limited (IIL) s'est associé à Corteva Agriscience pour lancer un nouvel insecticide à large spectre dénommé SPARCLE destiné aux riziculteurs en Inde. Le produit utilise la chimie avancée de Corteva et la vaste portée de marché d'IIL pour lutter contre le cicadelle brune des rizières (BPH), dans le but d'améliorer le rendement du riz, sa qualité et la rentabilité des agriculteurs.

- Mai 2024 : BASF a introduit un nouvel insecticide, Cimegra, en Australie pour lutter contre les ravageurs résistants dans les légumes de la famille des Brassica. Comportant la nouvelle substance active Broflanilide, il offre une action rapide, un contrôle résiduel prolongé et aucune résistance croisée connue. Ce lancement améliore les pratiques durables de gestion des ravageurs et élargit le portefeuille de protection des cultures de BASF dans la région Asie-Pacifique.

Portée du rapport sur le marché des insecticides en Asie-Pacifique

La chimigation, le foliaire, la fumigation, le traitement des semences et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les plantes ornementales sont couverts en tant que segments par type de culture. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, le Myanmar, le Pakistan, les Philippines, la Thaïlande et le Vietnam sont couverts en tant que segments par pays.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Myanmar |

| Pakistan |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Myanmar | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Fonction - Les insecticides sont des produits chimiques utilisés pour contrôler ou empêcher les insectes d'endommager les cultures et prévenir les pertes de rendement.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Ceci représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer de multiples techniques de contrôle des mauvaises herbes tout au long de la saison de croissance afin de donner aux producteurs la meilleure chance de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à se coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides aux cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences contribue à désinfecter les graines ou les semis contre les ravageurs transmis par les semences ou par le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou tout autre matériau utilisé pour attirer un ravageur et l'éliminer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante et ensuite translocalisé à l'intérieur de la plante, protégeant ainsi la plante de l'attaque par des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou à éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-émergence | Les herbicides de pré-émergence sont une forme de contrôle chimique des mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-émergence | Les herbicides de post-émergence sont appliqués aux champs agricoles pour contrôler les mauvaises herbes après l'émergence (germination) des graines ou des plantules. |

| Substances actives | Les substances actives sont les produits chimiques contenus dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département américain de l'Agriculture (USDA) | Le Département de l'Agriculture assure le leadership en matière d'alimentation, d'agriculture, de ressources naturelles et de questions connexes. |

| Société américaine des sciences des mauvaises herbes (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut des activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Suspension concentrée | La suspension concentrée (SC) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes telluriques, ce qui entraîne des pertes de cultures ou de rendements. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, détenue par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise des sciences des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et appréciations des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement