Taille et part du marché des insecticides en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2026) | 1.93 Milliards de dollars |

| Taille du Marché (2031) | 2.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

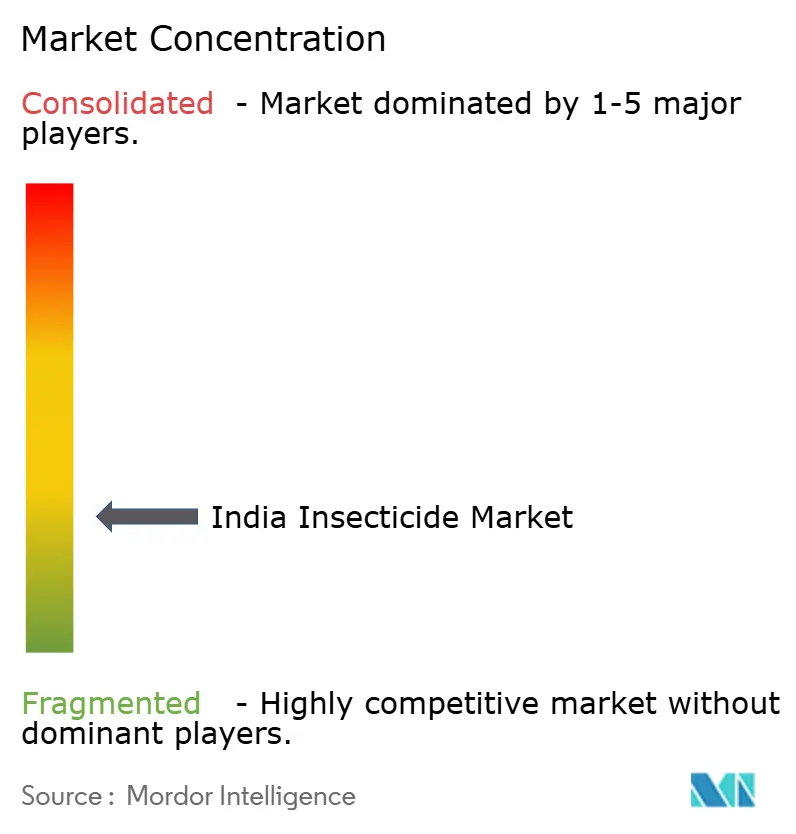

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des insecticides en Inde par Mordor Intelligence

La taille du marché des insecticides en Inde devrait croître de 1,86 milliard USD en 2025 à 1,93 milliard USD en 2026 et devrait atteindre 2,33 milliards USD d'ici 2031, à un CAGR de 3,82 % sur la période 2026-2031. La demande stable provient d'une faible consommation par hectare, d'une couverture élargie des technologies de pulvérisation de précision et de la promotion des protocoles de gestion intégrée des ravageurs. La rigueur de l'économie agricole continue d'orienter les choix des agriculteurs vers des molécules combinant un contrôle à large spectre avec des rapports qualité-prix favorables. Les opportunités de fabrication sous contrat s'élargissent à mesure que les entreprises multinationales diversifient leurs chaînes d'approvisionnement hors de Chine, permettant aux producteurs nationaux de monter dans la chaîne de valeur. La concentration du marché reste faible. Les champions locaux établis et les innovateurs mondiaux se disputent les rayons dans un environnement de distribution de plus en plus numérique.

Principaux enseignements du rapport

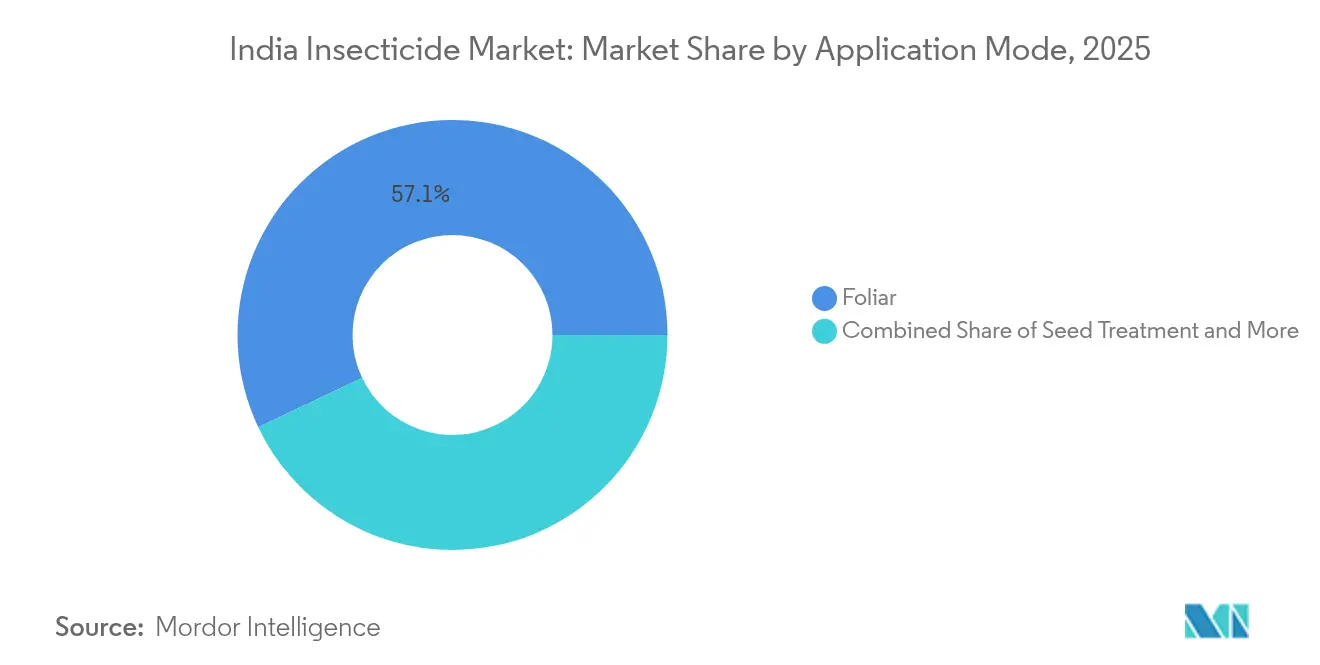

- L'application foliaire a représenté 57,05 % de la part du marché des insecticides en Inde en 2025, tandis que le traitement des semences devrait progresser à un CAGR de 4,05 % jusqu'en 2031.

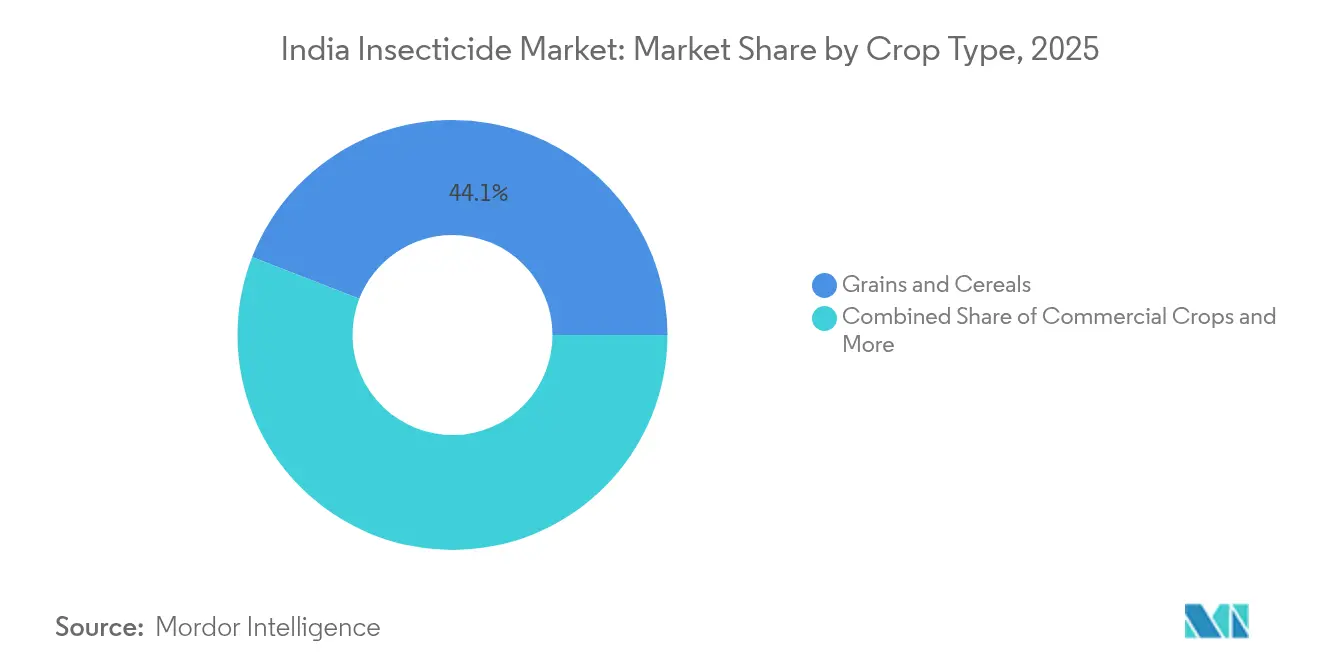

- Les céréales et grains ont représenté une part de 44,10 % de la taille du marché des insecticides en Inde en 2025 ; les cultures commerciales devraient se développer à un CAGR de 4,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des insecticides en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La faible consommation de pesticides par hectare laisse une grande marge de croissance | +1.2% | Toute l'Inde, avec un potentiel plus élevé dans les États de l'Est | Moyen terme (2-4 ans) |

| Les subventions gouvernementales pour la pulvérisation par drone réduisent le coût d'application et élargissent l'utilisation | +0.8% | National, avec des gains précoces au Pendjab, en Haryana, au Maharashtra | Court terme (≤ 2 ans) |

| L'incidence croissante des ravageurs résistants aux insecticides stimule la demande de molécules de nouvelle génération | +1.1% | États de la ceinture cotonnière, régions rizicoles | Long terme (≥ 4 ans) |

| Le déplacement des chaînes d'approvisionnement mondiales de la Chine vers l'Inde stimule la fabrication sous contrat | +0.7% | Le Gujarat et le Maharashtra sont des pôles de fabrication | Moyen terme (2-4 ans) |

| La hausse des dépenses publiques de lutte antivectorielle (NVBDCP) élargit la demande hors cultures | +0.4% | Centres urbains, régions endémiques du paludisme | Court terme (≤ 2 ans) |

| L'essor des plateformes d'intrants agricoles en commerce électronique améliore la disponibilité au dernier kilomètre | +0.6% | Villes de palier 2 et palier 3, zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La faible consommation de pesticides par hectare laisse une grande marge de croissance

La consommation de pesticides par hectare est en moyenne de 0,6 kg en Inde contre une moyenne mondiale de 2,7 kg, laissant une marge considérable pour la croissance des volumes à mesure que la commercialisation agricole s'approfondit[1]Source : Organisation pour l'alimentation et l'agriculture, "Rapport mondial 2024 sur les statistiques d'utilisation des pesticides," FAO.ORG. L'adoption est la plus marquée dans la région orientale, où les programmes de modernisation se croisent avec une incidence sévère des ravageurs après des moussons erratiques. Les campagnes de vulgarisation publique présentant des protocoles d'utilisation sécurisée réduisent les réticences des agriculteurs face à l'exposition aux produits chimiques. Les financiers d'intrants regroupent de plus en plus les produits de protection des cultures avec des lignes de crédit saisonnières, simplifiant l'accès pour les petits exploitants. Sur l'horizon de prévision, ces facteurs convergents ancrent un plancher de demande stable pour le marché des insecticides en Inde.

Les subventions gouvernementales pour la pulvérisation par drone réduisent le coût d'application et élargissent l'utilisation

L'initiative Namo Drone Didi rembourse 80 % des coûts des drones pour les groupes d'entraide féminins, abaissant considérablement les barrières à l'entrée pour la pulvérisation aérienne[2]Source : Ministère de l'Agriculture et de la Protection des agriculteurs, "Statistiques agricoles en un coup d'œil 2024," AGRICOOP.NIC.IN. Les premiers pilotes au Pendjab et en Haryana révèlent des économies de produits chimiques de 25 % aux côtés d'une meilleure pénétration de la canopée. Des coûts unitaires plus faibles incitent les producteurs de légumes de haute valeur et de coton à adopter des contrats de service multi-cultures qui regroupent les drones, l'analytique et des doses d'insecticides calibrées. Les fabricants d'équipements s'associent avec des formulateurs pour précharger des recommandations optimales de mélanges en cuve, renforçant la préférence de marque et stimulant les achats répétés sur le marché des insecticides en Inde.

L'incidence croissante des ravageurs résistants aux insecticides stimule la demande de molécules de nouvelle génération

La résistance dans les populations de vers roses du cotonnier et de foreurs de tiges du riz limite désormais l'efficacité des pyréthroïdes traditionnels, poussant les producteurs vers les classes des diamides et des spinosynes qui commandent des prix plus élevés[3]Source : Conseil indien de la recherche agricole, "Mises à jour de la recherche en gestion des ravageurs 2024," ICAR.ORG.IN. Les protocoles de rotation pluriannuels institutionnalisent des ensembles multi-produits, élevant les prix de vente moyens et élargissant le bassin de revenus adressables. Les filières de recherche nationales répondent : 5 nouvelles substances actives insecticides ont reçu une autorisation en 2024, le plus grand groupe jamais enregistré. La profondeur du portefeuille devient ainsi un facteur de différenciation clé sur le marché des insecticides en Inde.

Le déplacement des chaînes d'approvisionnement mondiales de la Chine vers l'Inde stimule la fabrication sous contrat

L'émergence de l'Inde comme alternative privilégiée à la fabrication agrochimique chinoise a pris de l'ampleur suite aux droits antidumping imposés sur le glyphosate chinois et d'autres substances actives clés, créant des opportunités pour les fabricants sous contrat nationaux de servir les marchés mondiaux. Le déplacement s'est accéléré à mesure que les entreprises multinationales diversifiaient leurs chaînes d'approvisionnement pour réduire les risques géopolitiques, l'infrastructure de fabrication pharmaceutique établie de l'Inde fournissant une base naturelle pour l'expansion de la production agrochimique. La tendance à la diversification de la chaîne d'approvisionnement crée des opportunités pour les fabricants indiens de dépasser la production générique vers la synthèse personnalisée de molécules brevetées, capturant des marges plus élevées et établissant des relations clients à long terme avec les entreprises agrochimiques mondiales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le dumping de prix chinois comprime les marges des formulateurs indiens | -0.9% | National, affectant particulièrement les formulations génériques | Court terme (≤ 2 ans) |

| Les goulots d'étranglement réglementaires retardent la commercialisation de l'innovation | -0.6% | Goulot d'étranglement réglementaire national | Moyen terme (2-4 ans) |

| Les interdictions par État des substances actives dangereuses créent des lacunes de portefeuille | -0.4% | Variable selon l'État, significatif au Kerala, au Pendjab | Long terme (≥ 4 ans) |

| Les précipitations erratiques liées au climat réduisent les opportunités de pulvérisation en saison kharif | -0.5% | Régions dépendantes de la mousson, Inde centrale et occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le dumping de prix chinois comprime les marges des formulateurs indiens

Les stratégies de tarification agressives des fabricants chinois, rendues possibles par des économies d'échelle et le soutien gouvernemental, continuent de peser sur les marges des formulateurs indiens malgré les mesures antidumping sur certains produits. Le différentiel de prix pour les substances actives clés comme le glyphosate et le 2,4-D reste substantiel, les fournisseurs chinois offrant des prix 15 à 20 % inférieurs aux coûts de production indiens même après ajustement des droits de douane. La concurrence chinoise affecte particulièrement les petits formulateurs indiens qui manquent de la taille nécessaire pour atteindre des coûts de production compétitifs ou des ressources pour développer des produits propriétaires qui commandent des prix premium.

Les goulots d'étranglement réglementaires retardent la commercialisation de l'innovation

Les longs processus d'approbation du Conseil central des insecticides et du Comité d'enregistrement, prenant en moyenne 18 à 24 mois pour les nouvelles enregistrations de substances actives, retardent considérablement la commercialisation de produits innovants et réduisent la durée de vie effective des brevets pour les molécules nouvelles. L'arriéré d'enregistrements a augmenté à mesure que l'examen réglementaire s'intensifie suite aux préoccupations environnementales et sanitaires, des études complètes de toxicologie et de devenir environnemental étant désormais requises pour toutes les nouvelles soumissions. Les initiatives récentes visant à numériser le processus d'enregistrement et à établir des calendriers clairs représentent des avancées positives, mais la mise en œuvre reste inégale selon les différentes catégories de produits et classes de substances actives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : les technologies de précision conduisent la transformation

Les formats foliaires ont conservé 57,05 % de la part de marché au sein du marché des insecticides en Inde en 2025 en raison de la disponibilité universelle des équipements et de l'efficacité visuelle immédiate. La haute compatibilité avec les nutriments en mélange en cuve maintient la demande résiliente même lorsque la gestion intégrée des ravageurs gagne du terrain. Le traitement des semences, bien que sur une base modeste, devrait croître à un CAGR de 4,05 % jusqu'en 2031, reflétant la préférence des agriculteurs pour une protection préventive lors de la germination. La croissance s'accélère à mesure que les programmes de semences certifiées regroupent des enrobages pré-dosés, garantissant qualité et uniformité.

La chimigation et la fumigation restent de niche mais critiques dans les écosystèmes de cultures protégées de haute valeur et de stockage des grains. Le traitement des sols s'étend dans les régions à pommes de terre et canne à sucre touchées par les nématodes. Les offres de services groupés combinant des passages foliaires par drone avec des traitements en sillon marquent un passage vers des modèles de conseil axés sur les résultats. À mesure que les mandats de traçabilité se renforcent, les étiquettes avec QR code liées aux journaux de pulvérisation géolocalisés renforcent la crédibilité de la gestion et la fidélité à la marque sur le marché des insecticides en Inde.

Par type de culture : les cultures commerciales mènent la création de valeur

Les céréales et grains ont représenté 44,10 % de la part du marché des insecticides en Inde en 2025, ancrés par les cycles à double saison du riz et du blé et les garanties d'achat gouvernementales. Les impératifs de sécurité alimentaire de base protègent la demande même lorsque l'inflation des matières premières comprime les marges des producteurs. Les cultures commerciales telles que le coton, la canne à sucre et les épices enregistrent un CAGR de 4,02 % jusqu'en 2031, aidées par l'orientation à l'exportation et la capture de valeur supérieure par hectare. L'augmentation des coûts de gestion de la résistance dans le coton favorise l'adoption de formulations chimiques premium.

Les fruits et légumes bénéficient de vents arrière structurels liés aux changements alimentaires urbains vers une plus grande diversité nutritionnelle. Les légumineuses et oléagineux, bien qu'exposés à la volatilité météorologique, bénéficient des révisions du prix minimum de soutien qui incitent à une meilleure gestion des ravageurs. L'utilisation pour les pelouses et les plantes ornementales reste modeste mais se développe en lien avec les projets d'aménagement paysager urbain et la construction de terrains de golf. L'élargissement des étiquettes spécifiques aux cultures pour les biopesticides crée des opportunités complémentaires au sein du marché global des insecticides en Inde.

Analyse géographique

Les États du Nord, le Pendjab, l'Haryana et l'Uttar Pradesh, commandent collectivement une part modeste de la consommation nationale d'insecticides, reflétant des rotations intensives blé-riz et une mécanisation élevée. L'électricité subventionnée pour l'irrigation soutient de multiples pulvérisations, et la pénétration du commerce organisé assure la disponibilité des produits toute l'année. L'Inde de l'Ouest, menée par le Maharashtra et le Gujarat, contribue à une part supplémentaire de 24,62 %, bénéficiant des regroupements de coton commercial, de canne à sucre et d'horticulture situés près des ports qui rationalisent les flux import-export.

Les États du Sud, notamment le Karnataka, l'Andhra Pradesh et le Tamil Nadu, offrent de fortes perspectives à mesure que les producteurs se diversifient vers les piments orientés à l'exportation, le café et les cultures de plantation. Des taux d'alphabétisation plus élevés facilitent une adoption rapide des instructions de gestion avec QR code, réduisant les incidents d'utilisation abusive. L'Inde de l'Est, le Bengale-Occidental, le Bihar et l'Odisha, présentent la courbe de croissance la plus marquée étant donné la faible consommation de base historique. Les programmes de mécanisation agricole soutenus par le gouvernement et l'amélioration de la connectivité routière rurale amplifient la portée de la distribution dans ces zones sous-pénétrées.

La divergence des politiques régionales façonne les stratégies de produits. Les normes de toxicologie proactives du Kerala accélèrent le passage vers des substances actives écologiques, tandis que les directives de pulvérisation aérienne du Pendjab institutionnalisent les corridors pour drones. Les changements climatiques modifient les schémas de migration des ravageurs ; des hivers plus chauds permettent la survie du ver rose du cotonnier dans le Nord-Ouest cotonnier, avançant la demande d'insecticides vers des fenêtres phénologiques plus précoces. L'effet composé de ces dynamiques maintient un mix de demande régionale équilibré, soutenant la résilience nationale du marché des insecticides en Inde.

Paysage concurrentiel

Le marché des insecticides en Inde affiche une faible concentration. Les leaders nationaux UPL Limited, PI Industries et Dhanuka Agritech exploitent une distribution multicanal et une fabrication intégrée en amont pour détenir une part significative des esprits en milieu rural. Les innovateurs mondiaux Bayer AG, BASF SE et Syngenta Group se concentrent sur les molécules brevetées et les plateformes d'agronomie numérique, capturant le sommet à haute marge de la pyramide de la demande.

Les droits antidumping sur certaines substances actives chinoises ouvrent un espace libre pour les producteurs locaux, comme en témoigne la forte augmentation du chiffre d'affaires de PI Industries au premier trimestre de l'exercice 25. Les mouvements stratégiques se concentrent sur l'étendue du portefeuille et l'intégration technologique : l'acquisition d'Advanta Seeds par UPL aligne les traits génétiques avec les offres de protection des cultures, tandis que Dhanuka s'associe avec des start-ups de drones pour augmenter les services de pulvérisation de précision. La maîtrise de la conformité devient un avantage concurrentiel alors que les normes de traçabilité par QR code entrent en vigueur, favorisant les entreprises dotées de chaînes d'approvisionnement numérisées.

Les multinationales intensifient leurs efforts de localisation, en créant des unités de formulation pour se qualifier aux appels d'offres publics liés au Programme national de lutte contre les maladies à transmission vectorielle. Pendant ce temps, les entreprises indiennes de taille intermédiaire se tournent vers la synthèse personnalisée pour les marchés d'exportation, capturant des marges plus élevées et atténuant les fluctuations de la demande intérieure liées aux conditions météorologiques. Le positionnement concurrentiel dépend donc de la rapidité d'innovation, de l'agilité réglementaire et de la capacité à fournir des solutions groupées qui améliorent la rentabilité des agriculteurs sur le marché des insecticides en Inde.

Leaders de l'industrie des insecticides en Inde

FMC Corporation

PI Industries

Sumitomo Chemical Co. Ltd

UPL Limited

ADAMA Agricultural Solutions Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : De nouvelles règles d'étiquetage des insecticides imposant des QR codes pour la traçabilité des produits sont entrées en vigueur, obligeant les fabricants à investir dans l'infrastructure numérique et les systèmes de surveillance de la chaîne d'approvisionnement. La réglementation vise à lutter contre les produits contrefaits et à améliorer la surveillance environnementale des modes d'utilisation des pesticides.

- Mai 2025 : L'Inde a obtenu une exemption pour l'utilisation du chlorpyrifos sur des cultures spécifiques lors de la Convention de Stockholm, permettant la poursuite de la production et de l'utilisation nationales tandis que les restrictions mondiales se resserrent. Cette victoire réglementaire confère aux fabricants indiens des avantages concurrentiels sur les marchés d'exportation et les applications nationales où les alternatives restent limitées.

- Mai 2024 : BASF a lancé l'insecticide Efficon et Prexio Active pour la culture du riz en Inde, élargissant son portefeuille de protection des cultures pour répondre à l'évolution des schémas de résistance aux ravageurs et aux exigences de gestion intégrée des ravageurs. Les produits ciblent les complexes de foreurs de tiges et offrent une activité résiduelle prolongée pour une protection tout au long de la saison.

Périmètre du rapport sur le marché des insecticides en Inde

La chimigation, l'application foliaire, la fumigation, le traitement des semences et le traitement des sols sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, les pelouses et plantes ornementales sont couverts en tant que segments par type de culture.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement des sols |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Pelouses et plantes ornementales |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement des sols | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Pelouses et plantes ornementales |

Définition du marché

- Fonction - Les insecticides sont des produits chimiques utilisés pour contrôler ou prévenir les dommages causés aux cultures par les insectes et prévenir les pertes de rendement.

- Mode d'application - L'application foliaire, le traitement des semences, le traitement des sols, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, les pelouses et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIE | La gestion intégrée des enherbements (GIE) est une approche visant à intégrer plusieurs techniques de lutte contre les adventices tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les adventices problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à se coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par les systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides aux cultures par un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les adventices, les maladies des plantes et d'autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les plants contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante et ensuite transloqué à l'intérieur de la plante, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration médicamenteuse de masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués aux champs agricoles pour contrôler les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Substances actives | Les substances actives sont les produits chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société américaine de science des mauvaises herbes (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (SC) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (WP) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes telluriques, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie australienne sur les mauvaises herbes (AWS) | La Stratégie australienne sur les mauvaises herbes, appartenant au Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement