Taille et part du marché des insecticides en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.55 Milliards de dollars |

| Taille du Marché (2026) | 18.29 Milliards de dollars |

| Taille du Marché (2031) | 22.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des insecticides en Amérique du Sud par Mordor Intelligence

La taille du marché des insecticides en Amérique du Sud devrait croître de 17,55 milliards USD en 2025 à 18,29 milliards USD en 2026 et devrait atteindre 22,54 milliards USD d'ici 2031, soit un TCAC de 4,26 % sur la période 2026-2031. La croissance est portée par une superficie de soja record, une résistance croissante des insectes aux formules chimiques traditionnelles et une utilisation plus large de nouveaux modes d'action à haute valeur ajoutée. La domination du Brésil maintient des volumes d'approvisionnement élevés, tandis que le rebond des superficies cultivées en Argentine après la sécheresse accélère la dynamique régionale. Les fournisseurs multinationaux approfondissent leur production locale pour limiter les chocs liés aux devises et les risques logistiques, même si les innovateurs en solutions biologiques se taillent des niches sur les exploitations exportatrices sensibles aux résidus. Les outils numériques, les drones et les protocoles de gestion intégrée des nuisibles (IPM) élargissent encore la demande adressable, positionnant le marché des insecticides en Amérique du Sud pour des gains de valeur réguliers.

Principaux enseignements du rapport

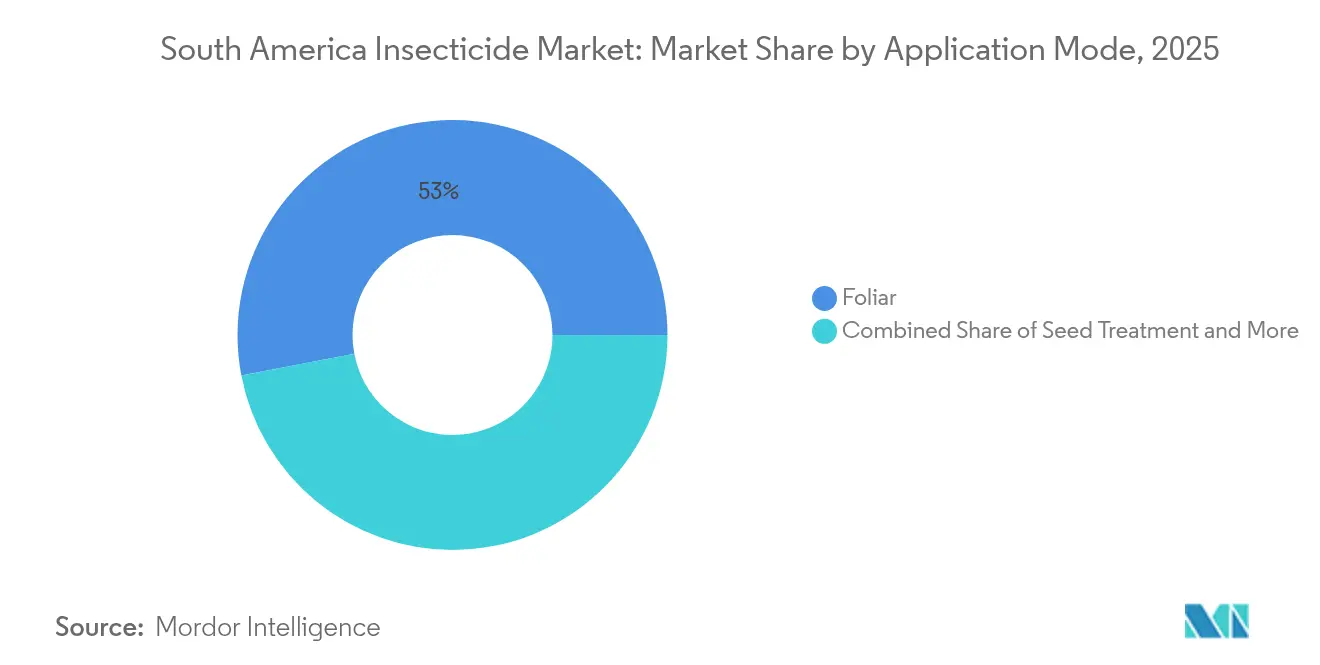

- Par mode d'application, la méthode foliaire a représenté 53,02 % de la part du marché des insecticides en Amérique du Sud en 2025 ; le traitement des semences progresse à un TCAC de 4,41 % jusqu'en 2031.

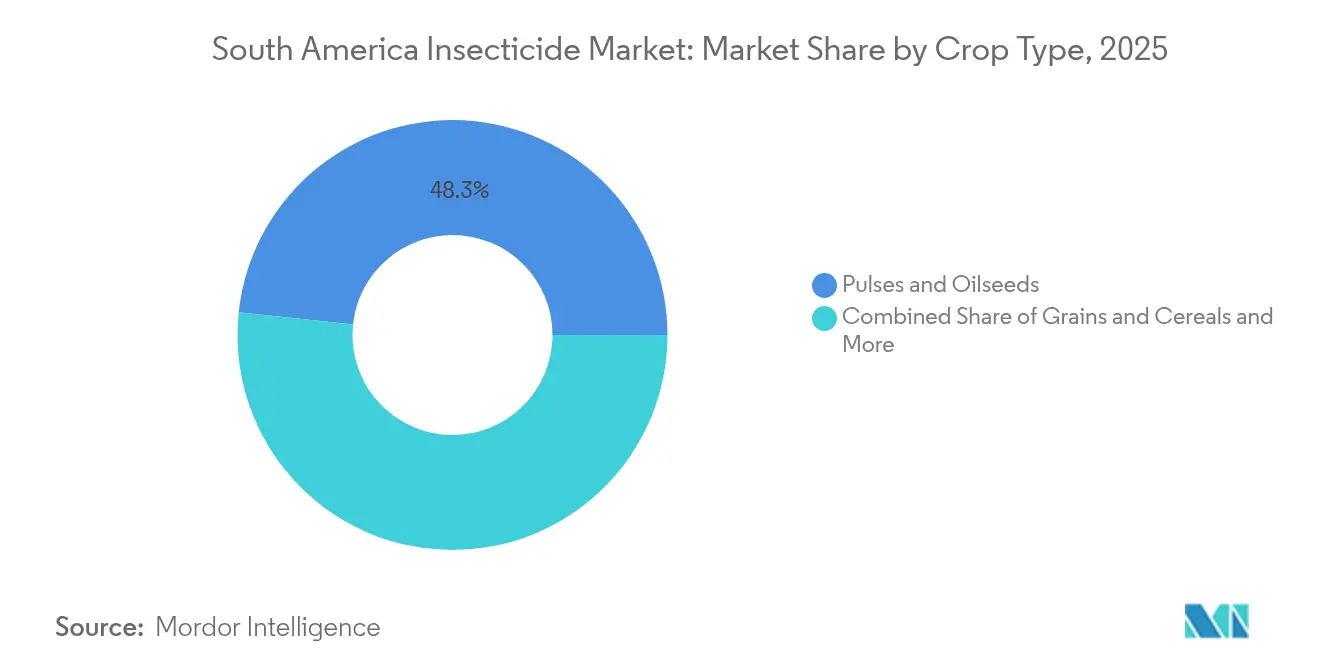

- Par type de culture, les légumineuses et oléagineux ont représenté 48,32 % de la taille du marché des insecticides en Amérique du Sud en 2025 et demeurent le segment à la croissance la plus rapide avec un TCAC de 4,35 %.

- En 2025, le Brésil a dominé le marché des insecticides en Amérique du Sud, détenant une part de 93,35 %, tandis que l'Argentine est apparue comme le segment à la croissance la plus rapide, avec une croissance projetée à un TCAC de 4,39 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des insecticides en Amérique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des superficies de soja dans les nations exportatrices | +0.8% | Brésil, Argentine, Paraguay | Moyen terme (2-4 ans) |

| Résistance croissante des insectes stimulant la demande de nouveaux modes d'action | +1.2% | Brésil, Argentine, Colombie | Long terme (≥ 4 ans) |

| Adoption croissante de programmes de gestion intégrée des nuisibles | +0.6% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Multiplication des foyers de ravageurs envahissants | +0.9% | Brésil, Argentine, Colombie, Pérou | Court terme (≤ 2 ans) |

| Enregistrement accéléré des insecticides à base d'interférence ARN | +0.4% | Brésil, Argentine | Long terme (≥ 4 ans) |

| Déploiement rapide de la pulvérisation par drone à ultra-faible volume | +0.5% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des superficies de soja dans les nations exportatrices

La superficie plantée en soja au Brésil a progressé à 45,2 millions d'hectares en 2024, soit une augmentation de 3,1 % par rapport à la saison précédente, tandis que l'Argentine s'est remise de la sécheresse pour planter 16,8 millions d'hectares. [1]Source : Service agricole étranger de l'USDA, "Perspectives de production de soja au Brésil 2024-2025," fas.usda.govCette expansion est directement corrélée à l'augmentation des applications prophylactiques d'insecticides, car les zones nouvellement cultivées manquent souvent de populations d'insectes bénéfiques établies assurant un contrôle naturel des ravageurs. La structure d'incitation économique favorise les traitements préventifs par rapport aux applications curatives, en particulier dans les régions où la pression de la chenille légionnaire d'automne a historiquement causé des pertes de rendement dépassant 20 % dans les champs non traités. L'émergence du Paraguay en tant que producteur significatif de soja ajoute 3,7 millions d'hectares supplémentaires à la demande régionale, les agriculteurs adoptant les protocoles brésiliens de gestion des ravageurs qui mettent l'accent sur les applications d'insecticides en début de saison. L'expansion vers des terres marginales soumises à une pression accrue des ravageurs nécessite des interventions chimiques plus intensives, soutenant une croissance soutenue des volumes dans plusieurs modes d'application.

Résistance croissante des insectes stimulant la demande de nouveaux modes d'action

La résistance aux pyréthroïdes chez les principaux ravageurs lépidoptères a atteint des seuils critiques dans toute l'Amérique du Sud, avec des populations de Spodoptera frugiperda affichant des fréquences de résistance supérieures à 80 % dans les principales régions productrices de soja. Cette crise de résistance contraint les agriculteurs à adopter des insecticides diamides et d'autres formules chimiques novatrices qui commandent des primes de prix de 40 à 60 % par rapport aux pyréthroïdes conventionnels. La pression économique s'intensifie à mesure que la résistance se propage aux organophosphates et aux carbamates, éliminant ainsi les options de rotation à moindre coût qui assuraient auparavant un contrôle adéquat. Les autorités réglementaires ont réagi en accélérant l'enregistrement de nouveaux modes d'action, notamment des produits à interférence ARN ciblant des gènes essentiels des insectes. L'impératif de gestion de la résistance favorise l'adoption de stratégies de mélanges en cuve et d'applications séquentielles utilisant différents modes d'action, augmentant à la fois la consommation de volumes et les prix de vente moyens sur l'ensemble du marché.

Adoption croissante de programmes de gestion intégrée des nuisibles

Les services de vulgarisation agricole brésiliens rapportent que 67 % des producteurs commerciaux de soja mettent désormais en œuvre des protocoles formels de gestion intégrée des nuisibles (IPM), contre 43 % en 2020, sous l'impulsion des exigences de certification durable et des pressions des marchés à l'exportation. Ces programmes imposent le recours à de multiples tactiques de lutte antiparasitaire, notamment des agents biologiques, des variétés résistantes et des applications chimiques ciblées basées sur des seuils économiques. L'approche IPM augmente paradoxalement la consommation d'insecticides à court terme, les agriculteurs appliquant plusieurs produits avec différents modes d'action pour prévenir le développement de la résistance. Le SENASA (Servicio Nacional de Sanidad y Calidad Agroalimentaria) argentin a introduit des programmes de certification IPM offrant un accès préférentiel aux marchés d'exportation, créant ainsi des incitations économiques à l'adoption. L'intégration d'outils de surveillance numérique et de modèles prédictifs permet une synchronisation plus précise des applications, réduisant les pertes tout en maintenant des normes d'efficacité qui soutiennent une tarification premium pour les formulations spécialisées.

Multiplication des foyers de ravageurs envahissants

Les infestations de chenilles légionnaires d'automne ont atteint des proportions épidémiques dans toute l'Amérique du Sud en 2024, le Brésil signalant des dommages sur plus de 12 millions d'hectares de cultures et l'Argentine déclarant l'état d'urgence agricole dans 8 provinces. La dispersion rapide et le taux de reproduction élevé du ravageur créent des pics de demande récurrents qui mettent à rude épreuve les chaînes d'approvisionnement et entraînent une volatilité des prix au comptant. Les invasions de criquets dans les provinces du nord de l'Argentine en 2024 ont nécessité des campagnes de pulvérisation aérienne d'urgence couvrant 2,3 millions d'hectares, illustrant la vulnérabilité du marché aux épidémies de ravageurs. Les évolutions climatiques ont élargi l'aire géographique des ravageurs tropicaux vers des zones auparavant tempérées, créant de nouveaux segments de marché pour des produits de lutte spécialisés. La nature envahissante de ces ravageurs nécessite une intervention immédiate avec des insecticides à large spectre, soutenant la croissance des volumes dans les segments d'utilisation d'urgence, qui commandent des prix premium en raison de l'urgence des exigences d'application.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites maximales de résidus strictes de l'UE réduisant les portefeuilles de matières actives | -0.7% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Adoption de semences OGM résistantes aux insectes réduisant la demande foliaire | -0.5% | Brésil, Argentine | Long terme (≥ 4 ans) |

| Législation anti-microplastiques ciblant les suspensions encapsulées | -0.3% | Brésil, Chili, Colombie | Long terme (≥ 4 ans) |

| Systèmes de crédits carbone décourageant les produits chimiques de synthèse | -0.4% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites maximales de résidus strictes de l'UE réduisant les portefeuilles de matières actives

La réduction progressive par l'Union européenne des limites maximales de résidus a éliminé 23 matières actives des programmes de protection des cultures orientés vers l'exportation depuis 2024, contraignant les producteurs sud-américains à reformuler leurs stratégies de gestion des ravageurs. Les exportateurs brésiliens de soja font face à une pression particulière, car 78 % de la production cible les marchés de l'UE, où les violations des résidus entraînent des rejets immédiats de cargaisons et des restrictions durables d'accès au marché. Le durcissement réglementaire crée une structure de marché à deux niveaux où les producteurs orientés vers l'exportation paient des prix premium pour des formulations conformes, tandis que les producteurs destinés au marché intérieur continuent d'utiliser des matières actives restreintes à moindre coût. Les exportations argentines de blé et de maïs vers l'Europe ont diminué de 15 % depuis 2024 en raison des problèmes de conformité aux résidus, réduisant la demande globale d'insecticides dans les régions axées sur l'exportation. La charge de conformité affecte de manière disproportionnée les petites entreprises de formulation qui ne disposent pas des ressources nécessaires pour reformuler leurs produits, entraînant une consolidation du marché susceptible de soutenir à terme la discipline tarifaire.

Adoption de semences OGM résistantes aux insectes réduisant la demande foliaire

L'adoption du maïs Bt au Brésil a atteint 89 % de la superficie plantée en 2024, tandis que les variétés de soja Bt ont capturé 34 % de part de marché, réduisant les applications foliaires d'insecticides d'environ 2,3 millions de litres par an. Les traits transgéniques assurent une protection saisonnière contre les principaux ravageurs lépidoptères, éliminant le besoin de multiples pulvérisations foliaires qui généraient auparavant une demande volumique significative. L'adoption rapide par l'Argentine de traits empilés combinant tolérance aux herbicides et résistance aux insectes a créé un déplacement de demande similaire dans les systèmes de production de maïs. Toutefois, l'efficacité de la technologie montre des signes de dégradation à mesure que les ravageurs cibles développent une résistance aux protéines Bt, ce qui pourrait créer de futures opportunités de reprise de la demande. Les exigences de refuge imposées pour les cultures Bt maintiennent une certaine demande d'insecticides conventionnels, mais à des taux d'application nettement réduits par rapport aux systèmes de production non transgéniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : le traitement des semences s'accélère

L'application foliaire détient 53,02 % de part de marché en 2025, mais croît à des taux inférieurs à la moyenne alors que les agriculteurs se tournent vers des stratégies préventives qui réduisent la fréquence des traitements et les besoins en main-d'œuvre. Le traitement des semences s'impose comme le segment à la croissance la plus rapide avec un TCAC de 4,41 %, porté par l'adoption des néonicotinoïdes et des technologies d'insecticides systémiques qui offrent une protection en début de saison. La méthode foliaire a gagné une traction considérable, notamment dans le segment des légumineuses et oléagineux, où elle représente la part d'utilisation la plus élevée. L'application foliaire permet un contrôle ciblé et rapide contre divers ravageurs tels que les lépidoptères et les punaises, contribuant à l'augmentation des rendements des cultures et à l'amélioration de leur qualité. La popularité de cette méthode est encore renforcée par sa capacité à assurer une distribution uniforme des insecticides et une réponse immédiate aux foyers de ravageurs sur différents types de cultures.

Le traitement des semences, comparé à la pulvérisation foliaire, non seulement réduit les coûts d'application, mais améliore également la sécurité des travailleurs. La croissance de ce segment est alimentée par son efficacité à endiguer les infections des plantes et à contrer les vecteurs d'insectes, tout en renforçant la productivité des cultures. En réduisant l'utilisation de pesticides, en favorisant l'établissement des cultures et en promouvant une agriculture durable, le traitement des semences a consolidé sa valeur dans l'agriculture contemporaine. Les régions aux prises avec des ravageurs en début de saison et des insectes du sol adoptent notamment le traitement des semences, car il offre une protection précoce essentielle et perturbe les cycles de vie des ravageurs. Si le traitement du sol et la fumigation répondent à des marchés de niche pour les cultures à haute valeur ajoutée et la culture protégée, leur demande reste stable malgré une croissance limitée. Dans la plupart des pays d'Amérique du Sud, l'adoption de la chimigation est freinée par les exigences en matière d'infrastructure et les obstacles réglementaires.

Par type de culture : les oléagineux stimulent la demande

Les légumineuses et oléagineux captent 48,32 % de part de marché en 2025 et constituent également le marché à la croissance la plus rapide avec un TCAC de 4,35 %, reflétant la position de l'Amérique du Sud en tant que première région mondiale de production de soja avec plus de 180 millions de tonnes métriques de production annuelle. La domination de ce segment découle de la pression intense des ravageurs dans les systèmes de production en monoculture et de la valeur économique élevée qui justifie des investissements en insecticides premium. Les céréales et grains représentent le deuxième segment en importance, portés par l'expansion de la production de maïs et la culture du blé dans la région des Pampas en Argentine.

Les cultures commerciales, dont le coton et la canne à sucre, maintiennent une demande spécialisée pour des solutions ciblées de lutte antiparasitaire, notamment dans la région du Cerrado au Brésil où la superficie en coton a progressé de 23 % depuis 2020. Les fruits et légumes commandent des prix premium pour des formulations conformes aux exigences en matière de résidus, mais représentent des volumes limités en raison de superficies plantées plus faibles. Le segment des gazons et plantes ornementales sert les marchés urbains, avec un potentiel de croissance lié au développement économique et aux investissements dans l'aménagement paysager. Les cadres réglementaires sous la supervision de l'ANVISA garantissent des normes de sécurité des produits tout en soutenant l'innovation dans les formulations spécifiques aux cultures.

Analyse géographique

Le Brésil maintient une domination écrasante du marché avec une part de 93,35 % en 2025, soutenue par 45,2 millions d'hectares de culture de soja et des programmes intensifs de gestion des ravageurs qui génèrent 16,5 milliards USD de consommation annuelle d'insecticides. L'Argentine s'impose comme le marché à la croissance la plus rapide avec un TCAC de 4,39 % jusqu'en 2031, se remettant des contractions liées à la sécheresse de 2022-2023 pour saisir des opportunités de marché en expansion. Le leadership du Brésil découle de conditions climatiques favorables qui soutiennent une production agricole et des cycles de reproduction des ravageurs toute l'année, nécessitant des interventions chimiques continues. Les États de São Paulo et Mato Grosso représentent 67 % de la consommation nationale, portés par des exploitations agricoles commerciales à grande échelle qui adoptent des technologies premium et des protocoles de gestion intégrée des nuisibles. L'environnement réglementaire sous la supervision de l'ANVISA soutient l'innovation tout en maintenant des normes de sécurité permettant l'accès aux marchés d'exportation.

Les 16,8 millions d'hectares de superficie en soja et les 6,5 millions d'hectares en maïs de l'Argentine créent une demande substantielle pour les applications foliaires et de traitement des semences, notamment dans les provinces de Buenos Aires et de Córdoba où l'agriculture intensive prédomine. Le cadre réglementaire du SENASA (Service national argentin de la santé et de la qualité agroalimentaires) a accéléré l'enregistrement de nouveaux insecticides tout en mettant en œuvre des protocoles de gestion de la résistance qui soutiennent une croissance durable du marché. La dévaluation du peso en 2024 a créé des pressions tarifaires temporaires, mais a amélioré la compétitivité à l'exportation, ce qui soutient l'expansion agricole à long terme et la demande associée en insecticides.

Le Chili, la Colombie et le Pérou représentent collectivement des opportunités émergentes portées par la modernisation agricole et le développement des marchés d'exportation. Le secteur des fruits et légumes au Chili exige des formulations spécialisées conformes aux résidus pour les marchés européens et nord-américains, créant des opportunités de tarification premium pour les produits innovants. Les secteurs de l'huile de palme et du café en expansion en Colombie génèrent une demande pour des solutions ciblées de lutte antiparasitaire, tandis que la diversification agricole du Pérou vers des cultures à haute valeur ajoutée soutient le développement du marché.

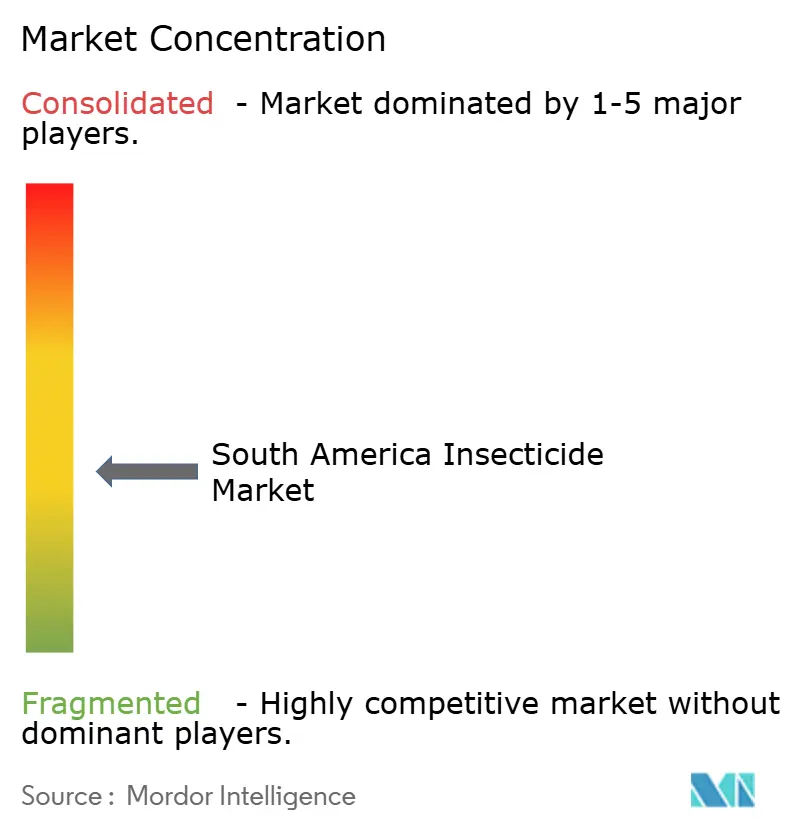

Paysage concurrentiel

Le marché des insecticides en Amérique du Sud présente une concentration modérée, les 5 principaux acteurs contrôlant environ 23,4 % de part de marché combinée, créant des opportunités tant pour l'expansion des multinationales que pour la croissance des spécialistes régionaux. FMC Corporation est en tête, grâce à son portefeuille de diamides et à ses solides réseaux de distribution, tandis que Syngenta Group suit avec des solutions à large spectre et des innovations biologiques. L'intensité concurrentielle s'est accrue à mesure que les acteurs établis investissent dans des installations de formulation locales pour réduire la dépendance aux importations et améliorer la résilience de la chaîne d'approvisionnement.[3]Source : Base de données SEC Edgar, "FMC Corporation Formulaire 10-K 2024," sec.gov Les stratégies prioritaires mettent l'accent sur la diversification du portefeuille entre solutions synthétiques et biologiques, avec un accent particulier sur la gestion de la résistance et les critères de durabilité qui s'alignent sur les exigences des marchés d'exportation.

L'adoption des technologies stimule la différenciation concurrentielle, les leaders s'appuyant sur des systèmes d'application de précision, des services de conseil numérique et des plateformes de gestion intégrée des nuisibles pour capter des prix premium et fidéliser les clients. Des opportunités inexploitées existent dans les segments de lutte biologique où les délais d'approbation réglementaire favorisent les entreprises innovantes de moindre taille par rapport aux grandes multinationales établies. L'agilité opérationnelle se manifeste par la création d'installations de production locales et de réseaux de distribution dans les principales régions agricoles. Les partenariats stratégiques et les collaborations sont devenus de plus en plus courants, permettant aux entreprises de combiner leur expertise technologique et d'élargir leur portée sur le marché.

Les perturbateurs émergents, dont les fabricants chinois et les formulateurs régionaux, défient les positions des acteurs établis grâce à des offres compétitives en termes de coûts et à une connaissance spécialisée des marchés locaux. Les cycles d'expiration des brevets créent une concurrence générique dans les formules chimiques établies tout en ouvrant des opportunités pour de nouvelles technologies de formulation et des produits combinés qui prolongent la protection de la propriété intellectuelle.

Leaders du secteur des insecticides en Amérique du Sud

ADAMA Agricultural Solutions Ltd

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Syngenta Group a investi 180 millions USD pour agrandir son site de production biologique à Uberlândia, au Brésil, visant à augmenter la production d'insecticides à base de Bacillus pour les marchés sud-américains. L'expansion va tripler la capacité de production d'ici 2026 et inclut des partenariats de recherche avec des universités brésiliennes pour développer des solutions biologiques adaptées à la région.

- Septembre 2024 : FMC Corporation a reçu l'approbation réglementaire de l'ANVISA pour son insecticide à interférence ARN Calantha, marquant la première homologation commerciale d'un produit à ARNi en Amérique du Sud. L'approbation couvre les applications sur soja et maïs, avec un lancement commercial initial prévu pour la saison de croissance 2025.

- Août 2024 : Corteva Agriscience a acquis la société brésilienne de biotechnologie Biotrop pour 85 millions USD, accédant ainsi à des plateformes d'insecticides microbiens propriétaires et à des réseaux de distribution établis dans la région du Cerrado. L'acquisition renforce le portefeuille biologique de Corteva pour les marchés sud-américains.

Périmètre du rapport sur le marché des insecticides en Amérique du Sud

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazons et plantes ornementales |

| Argentine |

| Brésil |

| Chili |

| Reste de l'Amérique du Sud |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazons et plantes ornementales | |

| Pays | Argentine |

| Brésil | |

| Chili | |

| Reste de l'Amérique du Sud |

Définition du marché

- Fonction - Les insecticides sont des produits chimiques utilisés pour contrôler ou empêcher les insectes d'endommager les cultures et prévenir les pertes de rendement.

- Mode d'application - Foliaire, traitement des semences, traitement du sol, chimigation et fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Ceci représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, les gazons et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIH | La gestion intégrée des herbicides (GIH) est une approche consistant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance afin d'offrir aux producteurs la meilleure opportunité de maîtriser les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Organisme responsable d'une maladie. |

| Herbigation | L'herbigation est une méthode efficace d'application d'herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| Internet des objets (IdO) | L'Internet des objets (IdO) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IdO et avec le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides sur les cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode visant à protéger les rendements des cultures contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences contribue à désinfecter les graines ou les semis contre les ravageurs d'origine semencière ou tellurique. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact empêchent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec ceux-ci. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur les champs agricoles pour maîtriser les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Matières actives | Les matières actives sont les produits chimiques contenus dans les pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'agriculture des États-Unis (USDA) | Le Département de l'agriculture fournit un leadership en matière d'alimentation, d'agriculture, de ressources naturelles et de questions connexes. |

| Société américaine de science des mauvaises herbes (WSSA) | La WSSA (Weed Science Society of America), société professionnelle à but non lucratif, promeut des activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (SC) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (WP) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée dans de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages à celles-ci. Ces dommages favorisent l'infestation facile des plantes par des agents pathogènes telluriques, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, dont est propriétaire le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales en matière de gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ (Weed Science Society of Japan) vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction du modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, toutes les données du marché, les variables et les analyses des experts sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de donner une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement