Taille et part du marché des insecticides en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

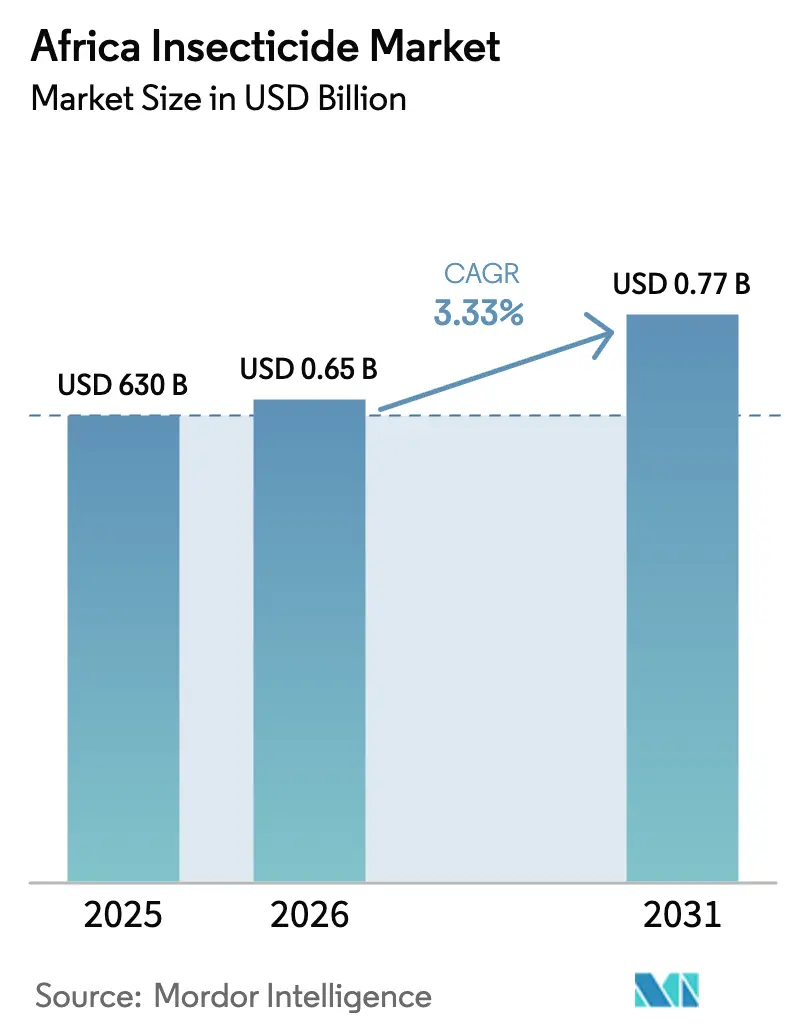

| Taille du marché de l'année de base (2025) | 630 Milliards de dollars |

| Taille du Marché (2026) | 0.65 Milliards de dollars |

| Taille du Marché (2031) | 0.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des insecticides en Afrique par Mordor Intelligence

La taille du marché des insecticides en Afrique était évaluée à 630 millions USD en 2025 et devrait croître de 650 millions USD en 2026 pour atteindre 770 millions USD d'ici 2031, à un CAGR de 3,33 % au cours de la période de prévision (2026-2031). Le marché des insecticides en Afrique gagne en dynamisme grâce à la demande croissante de substances actives conformes aux limites maximales de résidus de l'Union européenne, à la variabilité climatique qui intensifie les infestations de ravageurs, et aux programmes de crédit qui améliorent l'accessibilité financière aux intrants. L'adoption de la pulvérisation de précision, des usines de formulation localisées et de la chimie biologique complète le tableau de la croissance, tandis que le commerce de produits contrefaits, les lenteurs d'enregistrement dans les pays francophones, la faiblesse des prix des céréales et le développement des résistances constituent des facteurs limitants. La volatilité climatique, notamment les cycles El Niño et La Niña qui intensifient la pression des ravageurs insectes à travers l'Afrique australe, crée une demande soutenue en insecticides de protection, même si les produits contrefaits et les obstacles réglementaires freinent l'expansion du marché.

Principaux enseignements du rapport

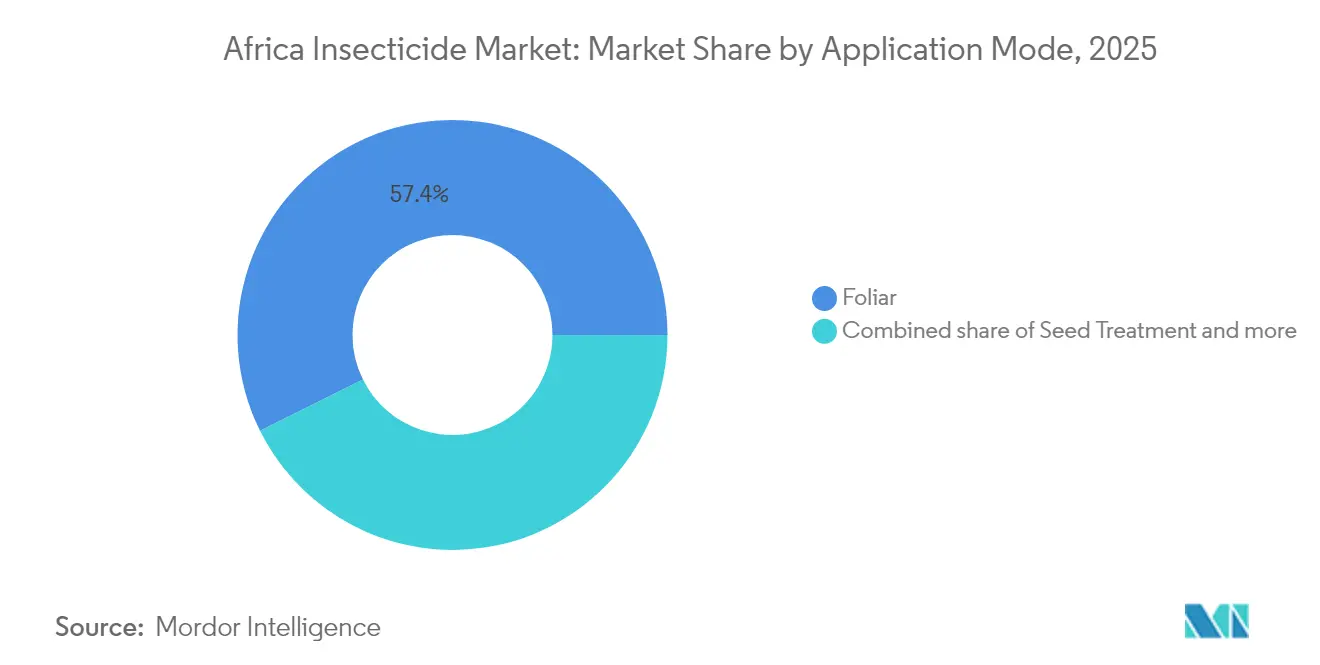

- Par mode d'application, les traitements foliaires représentaient 57,35 % de la part du marché des insecticides en Afrique en 2025, tandis que le traitement des semences devrait progresser à un CAGR de 3,46 % jusqu'en 2031.

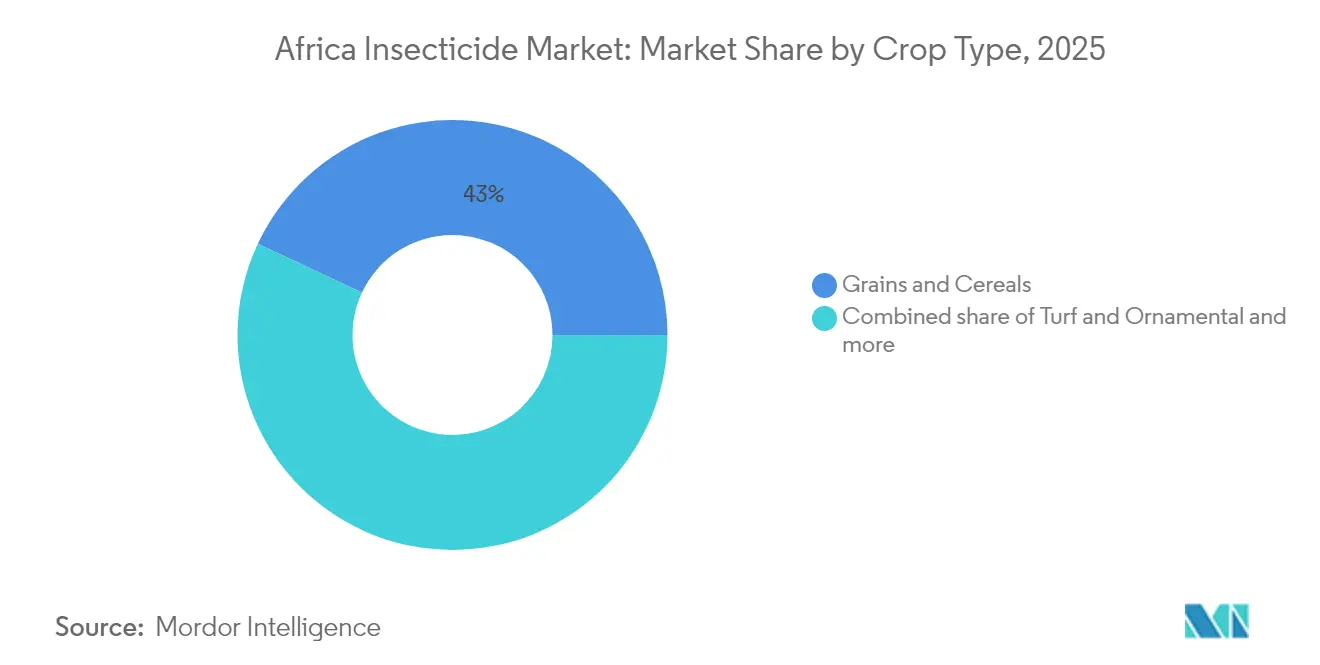

- Par type de culture, les céréales et grains détenaient 43,02 % de la taille du marché des insecticides en Afrique en 2025, et les cultures de gazon et ornementales progressent à un CAGR de 3,46 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud était en tête avec une part de 14,96 % en 2025 et devrait croître à un CAGR de 5,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des insecticides en Afrique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de substances actives conformes aux limites maximales de résidus de l'Union européenne | +0.8% | Afrique du Sud, Kenya, Égypte et Ghana | Moyen terme (2-4 ans) |

| Pic d'infestation de ravageurs insectes lié au climat | +0.6% | Cœur de l'Afrique australe, avec des répercussions sur l'Afrique de l'Est | Court terme (≤ 2 ans) |

| Expansion de l'horticulture commerciale sous filets de serre | +0.5% | Afrique du Sud, Kenya et Égypte | Long terme (≥ 4 ans) |

| Financement par récépissé d'entrepôt soutenu par les gouvernements, débloquant le crédit aux intrants | +0.4% | Nigeria, Ghana, Tanzanie et Kenya | Moyen terme (2-4 ans) |

| Essor des start-ups de services de pulvérisation de précision par drone | +0.3% | Afrique du Sud, Kenya et Nigeria | Long terme (≥ 4 ans) |

| Financement par capital-risque pour le développement à grande échelle de bio-insecticides en Afrique de l'Est | +0.2% | Kenya, Ouganda, Tanzanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de substances actives conformes aux limites maximales de résidus de l'Union européenne

Les producteurs africains orientés vers l'exportation opèrent une transition rapide vers des insecticides conformes aux limites maximales de résidus de l'Union européenne, l'accès aux marchés premium étant désormais conditionné à la certification en matière de résidus. Ce changement bénéficie particulièrement aux exportateurs sud-africains d'agrumes et de raisins de table, où les pyréthroïdes et néonicotinoïdes approuvés par l'Union européenne commandent des primes de prix de 15 à 20 % par rapport aux alternatives conventionnelles. L'industrie florale du Kenya a accéléré l'adoption de programmes de rotation approuvés par le Comité d'action sur la résistance aux insecticides (IRAC) afin de maintenir la certification pour les maisons de vente aux enchères européennes, stimulant la demande pour de nouvelles classes de chimie malgré des coûts d'intrants plus élevés. Les mises à jour 2024 de l'Autorité européenne de sécurité des aliments concernant les seuils de limites maximales de résidus pour les principaux groupes d'insecticides ont créé une pression de conformité immédiate, les résidus non conformes entraînant des rejets automatiques d'expéditions[1]Source : Autorité européenne de sécurité des aliments, « Base de données LMR », EFSA.EUROPA.EU.

Pic d'infestation de ravageurs insectes lié au climat

Les régimes météorologiques El Niño et La Niña modifient la température et les précipitations à travers l'Afrique australe et orientale, créant des conditions optimales pour la prolifération des ravageurs insectes et prolongeant les saisons de pulvérisation traditionnelles de 4 à 6 semaines. La ceinture maïsicole d'Afrique du Sud a connu des infestations sans précédent de légionnaires d'automne et de foreurs de tiges au cours de la saison de croissance 2024, avec des fréquences d'application d'insecticides passant de 2-3 à 4-5 traitements par saison. Les régions caféières de Tanzanie signalent une escalade similaire de la pression des ravageurs, notamment pour le scolyte du café et les punaises antestia, contraignant les coopératives de petits exploitants à adopter des programmes de pulvérisation préventive auparavant jugés économiquement non viables.

Expansion de l'horticulture commerciale sous filets de serre

Les infrastructures d'agriculture protégée à travers l'Afrique ont progressé d'environ 12 à 15 % par an à partir de 2024, sous l'impulsion des préoccupations liées à la pénurie d'eau et des exigences de qualité à l'exportation qui favorisent la production en environnement contrôlé. La province du Cap-Occidental en Afrique du Sud est en tête de cette transition avec plus de 8 000 hectares sous structures de protection, nécessitant des programmes intensifs d'insecticides pour gérer les populations de ravageurs en milieu confiné tels que les thrips, les pucerons et les aleurodes. L'industrie florale du Kenya a fortement investi dans des serres et des installations sous filets d'ombrage, créant des schémas de demande en insecticides tout au long de l'année qui contrastent nettement avec les applications saisonnières en plein champ.

Financement par récépissé d'entrepôt soutenu par les gouvernements, débloquant le crédit aux intrants

Les systèmes de récépissé d'entrepôt permettent aux petits exploitants d'accéder à un crédit saisonnier en utilisant les céréales stockées comme garantie, ce qui se traduit directement par une augmentation du pouvoir d'achat en insecticides pendant les fenêtres d'application critiques. Le Programme d'emprunteurs ancres du Nigeria a été étendu à 4,2 millions d'agriculteurs en 2024, les coopératives participantes signalant des augmentations de 35 à 40 % des taux d'adoption des insecticides par rapport aux non-participants. La Banque de développement agricole du Ghana a lancé des prêts adossés à des matières premières ciblant spécifiquement le financement des intrants, permettant aux agriculteurs de sécuriser leurs approvisionnements en insecticides à la plantation plutôt que d'attendre les recettes de la récolte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade du commerce d'insecticides contrefaits et illégaux | -0.5% | Nigeria, Ghana, Côte d'Ivoire et Mali | Court terme (≤ 2 ans) |

| Lenteur des délais d'enregistrement des produits en Afrique de l'Ouest francophone | -0.4% | Côte d'Ivoire, Sénégal, Mali et Burkina Faso | Long terme (≥ 4 ans) |

| Pression sur les prix à la ferme due à la faiblesse des prix des céréales | -0.3% | Mondial, avec un impact aigu au Nigeria et en Tanzanie | Moyen terme (2-4 ans) |

| Développement rapide de résistances aux insecticides à site d'action unique | -0.3% | Afrique du Sud, Kenya et Égypte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade du commerce d'insecticides contrefaits et illégaux

Les insecticides contrefaits représentent environ 20 à 30 % des volumes totaux du marché en Afrique de l'Ouest, sapant la demande en produits légitimes tout en provoquant des échecs de protection des cultures qui érodent la confiance des agriculteurs dans les intrants chimiques. L'Agence nationale de l'administration des aliments et des médicaments du Nigeria a saisi plus de 2 000 tonnes métriques de pesticides illégaux en 2024, les insecticides contrefaits représentant 35 % des produits confisqués en raison de leur demande constante dans divers systèmes de cultures. La Communauté économique des États de l'Afrique de l'Ouest a mis en place un système régional de traçabilité des pesticides en 2024, mais sa mise en œuvre reste inégale selon les pays membres, aux capacités d'application variables [2]Source : Communauté économique des États de l'Afrique de l'Ouest, « Système de traçabilité des pesticides », ECOWAS.INT.

Lenteur des délais d'enregistrement des produits en Afrique de l'Ouest francophone

Les processus d'approbation réglementaire pour les nouvelles substances actives insecticides prennent en moyenne 3 à 4 ans dans les pays d'Afrique de l'Ouest francophones, contre 18 à 24 mois en Afrique du Sud, créant des barrières à l'entrée sur le marché qui favorisent les produits génériques établis au détriment des nouvelles chimies innovantes. Le comité d'enregistrement des pesticides de Côte d'Ivoire évalue moins de 20 nouveaux produits par an en raison de capacités techniques limitées et de procédures bureaucratiques nécessitant de multiples approbations ministérielles. Le cadre réglementaire du Sénégal impose des essais d'efficacité locaux pour tous les enregistrements d'insecticides, prolongeant les délais d'approbation tout en augmentant les coûts pour les fabricants internationaux cherchant à accéder au marché. Les réglementations harmonisées sur les pesticides de l'Union économique et monétaire ouest-africaine, destinées à rationaliser les approbations, se heurtent à des difficultés de mise en œuvre en raison de normes nationales divergentes et d'une coordination réglementaire transfrontalière limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : la domination du foliaire oriente l'évolution du marché

L'application foliaire détient 57,35 % de part de marché en 2025, reflétant ses avantages d'efficacité immédiate pour les opérations d'horticulture commerciale où les infestations de ravageurs nécessitent des capacités d'intervention rapide. Cette domination découle de la polyvalence de la méthode pour divers types de cultures et de sa compatibilité avec l'infrastructure d'équipements de pulvérisation existante que la plupart des agriculteurs africains possèdent déjà. La prééminence de ce segment est encore renforcée par ses caractéristiques d'absorption rapide et d'action prompte, le rendant particulièrement efficace pour les besoins immédiats de lutte chimique contre les ravageurs. Les agriculteurs à travers l'Afrique ont de plus en plus reconnu l'importance d'un traitement ciblé et opportun par application foliaire pour faire face aux pressions des ravageurs, améliorant ainsi la santé et la productivité des cultures.

Le traitement des semences représente le segment à la croissance la plus rapide avec un CAGR de 3,46 % jusqu'en 2031, porté par son rapport coût-efficacité pour la production céréalière à grande échelle et la réduction de l'exposition environnementale par rapport aux applications en plein champ. La chimigation gagne du terrain dans les systèmes irrigués, notamment dans le delta du Nil en Égypte et dans le Cap-Occidental en Afrique du Sud, où l'infrastructure de fertirrigation permet une distribution précise des insecticides via les réseaux d'irrigation existants.

Par type de culture : les céréales en tête tandis que les segments spécialisés s'accélèrent

Les cultures commerciales ainsi que les céréales et grains représentent collectivement 43,02 % de la demande en insecticides en 2025, portés par la position de l'Afrique en tant que grand producteur céréalier où même de modestes améliorations de rendement génèrent des retours économiques substantiels. La production de maïs, de blé et de riz au Nigeria, en Afrique du Sud et en Égypte crée une demande de base constante pour les applications d'insecticides, notamment pendant les pics saisonniers de ravageurs lorsque la pression de la légionnaire d'automne, du foreur de tiges et du foreur de tiges du riz atteint son maximum.

Les applications pour le gazon et les cultures ornementales émergent comme le segment à la croissance la plus rapide avec un CAGR de 3,46 %, reflétant les tendances d'urbanisation et le développement de terrains de golf dans les grandes villes africaines où les exigences esthétiques nécessitent des programmes intensifs de gestion des ravageurs. Le segment gazon et cultures ornementales, bien que de moindre envergure, dessert des marchés spécialisés incluant la floriculture d'exportation du Kenya, qui approvisionne plus de 60 nations dans le monde. Chacun de ces segments fait face à des défis phytosanitaires uniques et nécessite des solutions chimiques agricoles spécifiques adaptées à ses besoins particuliers.

Analyse géographique

L'Afrique du Sud domine le marché régional avec une part de 14,96 % en 2025 et projette un CAGR de 5,24 % jusqu'en 2031, bénéficiant de réseaux de distribution établis, de cadres réglementaires sophistiqués et d'une agriculture orientée vers l'exportation qui exige des solutions insecticides premium. L'industrie viticole du pays stimule une consommation d'insecticides à haute valeur ajoutée pour la lutte contre les cochenilles et les thrips, tandis que ses secteurs des agrumes et des fruits à pépins et à noyaux nécessitent des programmes intensifs de gestion des ravageurs pour maintenir l'accès aux marchés internationaux face aux infestations de fausse teigne des agrumes et de mouches des fruits.

Le Nigeria représente la plus grande opportunité de marché en valeur absolue malgré les défis réglementaires, avec sa base agricole diversifiée couvrant la production de riz, de maïs, de cacao et de légumes dans de multiples zones agro-écologiques. La population de 200 millions d'habitants du pays crée des impératifs substantiels de sécurité alimentaire qui stimulent le soutien gouvernemental à l'intensification agricole, y compris les programmes d'adoption d'insecticides ciblant les petits exploitants. Le système d'agriculture irriguée de l'Égypte permet des cycles de production tout au long de l'année qui génèrent une demande constante en insecticides, notamment dans le delta du Nil où la production intensive de légumes pour les marchés d'exportation européens nécessite des calendriers d'application hebdomadaires pendant les pics saisonniers de ravageurs. Le Kenya, le Ghana et la Tanzanie représentent des marchés en croissance émergente où l'adoption croissante de l'agriculture commerciale et l'orientation vers l'exportation accélèrent la demande en insecticides. L'industrie florale du Kenya est en tête de l'intensité d'utilisation des insecticides dans la région, les exploitations sous serre appliquant des produits à des intervalles de 7 à 10 jours pour maintenir les normes de qualité du marché européen contre les infestations de thrips, de pucerons et d'aleurodes. La position de la Côte d'Ivoire en tant que premier producteur mondial de cacao crée un potentiel de marché substantiel, bien que la lenteur des processus d'approbation réglementaire et les infrastructures de distribution limitées freinent la croissance par rapport aux autres marchés régionaux.

Paysage concurrentiel

Le marché des insecticides en Afrique présente une concentration modérée avec les principaux acteurs incluant BASF SE, FMC Corporation, Bayer AG, Syngenta AG Group et Nufarm. Ces entreprises s'appuient sur leur expertise internationale et leurs chaînes d'approvisionnement robustes pour maintenir leur leadership sur le marché, tandis que les acteurs régionaux servent principalement des zones géographiques spécifiques ou des segments de cultures. Le marché présente une consolidation modérée, les cinq premiers acteurs détenant une part significative, bien qu'il reste de la place pour des acteurs spécialisés se concentrant sur des niches ou des marchés régionaux spécifiques.

Le secteur a connu une consolidation stratégique par le biais de fusions et acquisitions, comme en témoignent des opérations importantes telles que l'acquisition de Monsanto par Bayer et le rachat d'Arysta LifeScience par UPL. Ces consolidations ont reconfiguré le paysage concurrentiel en créant des entités plus solides avec des portefeuilles de produits élargis et une portée de marché renforcée. Les entreprises locales et les distributeurs jouent des rôles cruciaux en tant que partenaires des fabricants mondiaux, offrant un accès essentiel au marché et une expertise locale tout en aidant à naviguer dans les exigences réglementaires régionales et les défis de distribution.

Le succès sur le marché africain des insecticides dépend de plus en plus de la capacité des entreprises à développer des solutions durables et respectueuses de l'environnement tout en maintenant l'efficacité des produits. Les leaders du marché investissent dans des alternatives biosourcées et des solutions de lutte intégrée contre les ravageurs, reconnaissant l'importance croissante de l'agriculture durable. Les entreprises se concentrent également sur le développement de stratégies de gestion de la résistance et l'amélioration des formulations de produits pour faire face à l'évolution des défis phytosanitaires tout en répondant aux exigences réglementaires strictes. L'établissement de relations solides avec les communautés agricoles locales et la fourniture d'un soutien technique complet sont devenus des éléments essentiels pour maintenir la position sur le marché.

Leaders du secteur des insecticides en Afrique

BASF SE

FMC Corporation

Bayer AG

Syngenta AG Group

Nufarm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2023 : Bayer a formé un nouveau partenariat avec Oerth Bio pour améliorer la technologie de protection des cultures et créer des solutions de protection des cultures plus respectueuses de l'environnement.

- Mai 2022 : UPL s'est associé à Bayer pour l'insecticide Spirotetramat afin de développer de nouvelles solutions de gestion des ravageurs. Dans le cadre de cet accord mondial à long terme d'accès aux données et d'approvisionnement avec Bayer, spécifiquement pour répondre aux demandes des agriculteurs concernant la gestion de la résistance et les insectes piqueurs-suceurs difficiles à contrôler, UPL développera, enregistrera et distribuera de nouvelles solutions uniques, incluant le Spirotetramat, en s'appuyant sur son expérience dans les insecticides et son réseau mondial de recherche et développement.

- Novembre 2021 : Syngenta Crop Protection a introduit la technologie Plinazolin, une nouvelle substance active avec un mode d'action unique (groupe IRAC 30) pour la lutte contre les insectes, afin d'aider les agriculteurs à protéger leurs cultures contre une variété de ravageurs.

Périmètre du rapport sur le marché des insecticides en Afrique

La chimigation, le foliaire, la fumigation, le traitement des semences et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les cultures ornementales sont couverts en tant que segments par type de culture. L'Afrique du Sud est couverte en tant que segment par pays.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et cultures ornementales |

| Afrique du Sud |

| Reste de l'Afrique |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et cultures ornementales | |

| Géographie | Afrique du Sud |

| Reste de l'Afrique |

Définition du marché

- Fonction - Les insecticides sont des produits chimiques utilisés pour contrôler ou empêcher les insectes d'endommager les cultures et de provoquer des pertes de rendement.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIR | La gestion intégrée des ravageurs (GIR) est une approche visant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance afin d'offrir aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à se coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application d'herbicides via des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IdO | L'Internet des objets (IdO) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IdO et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures via un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les plantules contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou tout autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour lutter contre les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Substances actives | Les substances actives sont les produits chimiques contenus dans les pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'agriculture des États-Unis (USDA) | Le Département de l'agriculture fournit un leadership sur les questions alimentaires, agricoles, de ressources naturelles et connexes. |

| Société de science des mauvaises herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages facilitent l'infestation des plantes par des agents pathogènes telluriques, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de science des mauvaises herbes du Japon (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement