Taille et part du marché des imprimantes à jet d'encre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.10 Milliards de dollars |

| Taille du Marché (2030) | 5.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.40% CAGR |

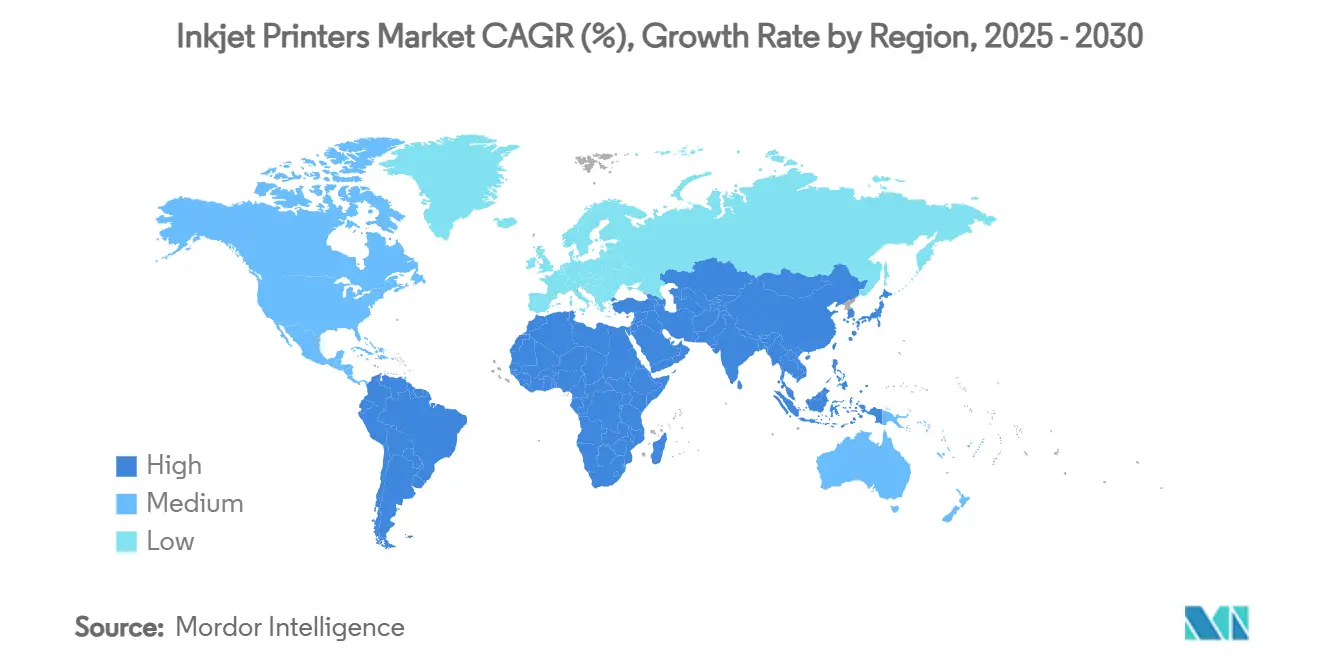

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

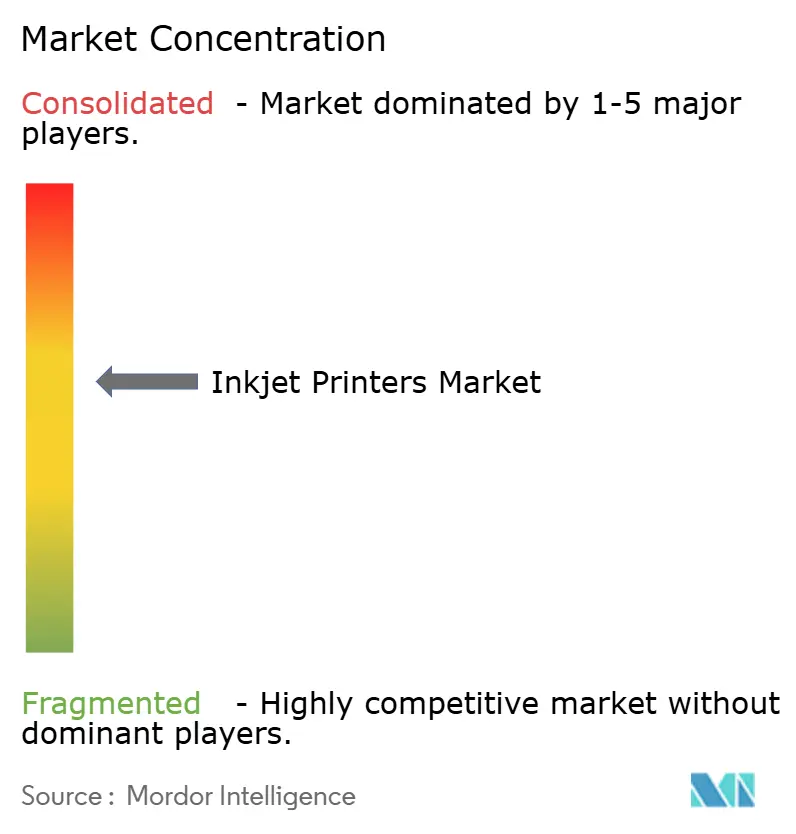

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des imprimantes à jet d'encre par Mordor Intelligence

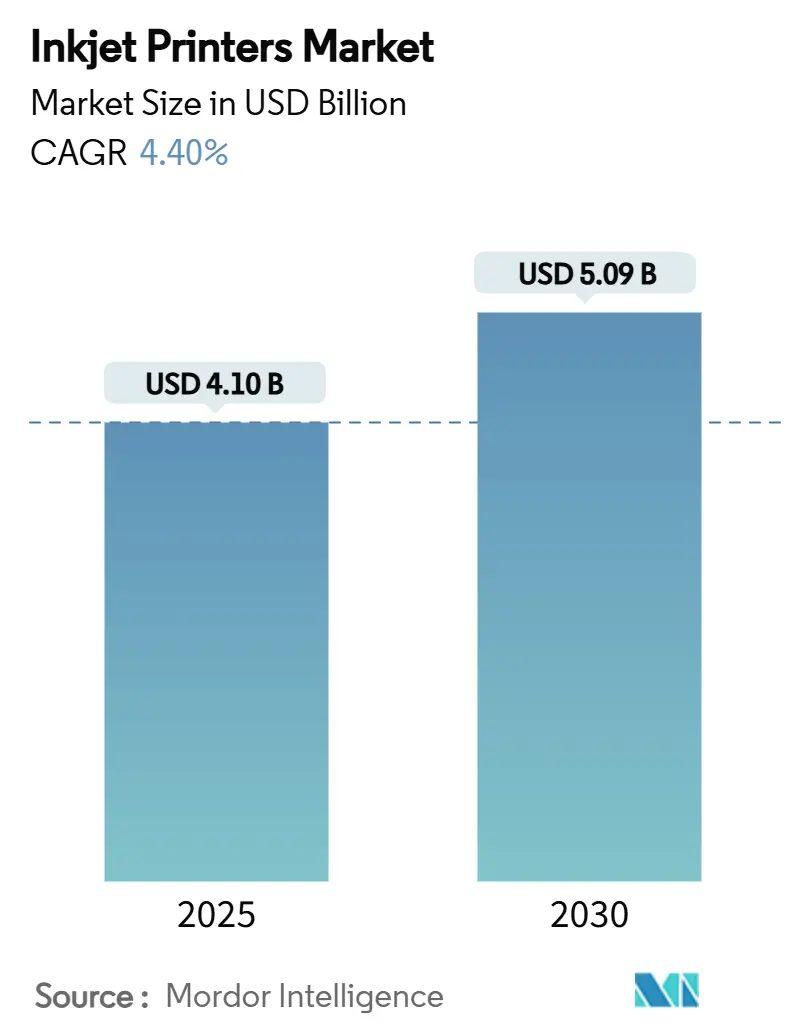

Le marché des imprimantes à jet d'encre est évalué à 4,10 milliards USD en 2025 et devrait atteindre 5,09 milliards USD d'ici 2030, progressant à un CAGR de 4,40 %. Le travail hybride a prolongé les besoins d'impression des ménages, tandis que la numérisation industrielle stimule la demande pour les applications de codage, d'étiquetage et de spécialité. Les appareils grand format restent indispensables en architecture et en graphisme, mais les systèmes à jet d'encre continu progressent rapidement à mesure que les fabricants recherchent un codage automatisé et conforme. L'Asie-Pacifique domine les expéditions actuelles grâce à sa vaste base manufacturière et à l'adoption rapide des solutions Industrie 4.0. L'intensité concurrentielle s'accroît alors que les fournisseurs traditionnels axés sur le bureau font face à la réduction des volumes d'impression et à la pression sur les marges, tandis que les fournisseurs industriels de niche gagnent des parts grâce à leur expertise applicative et à leurs modèles de service. Les programmes d'approvisionnement par abonnement et les services d'impression gérés continuent de stabiliser les flux de revenus récurrents pour les acteurs diversifiés.

Points clés du rapport

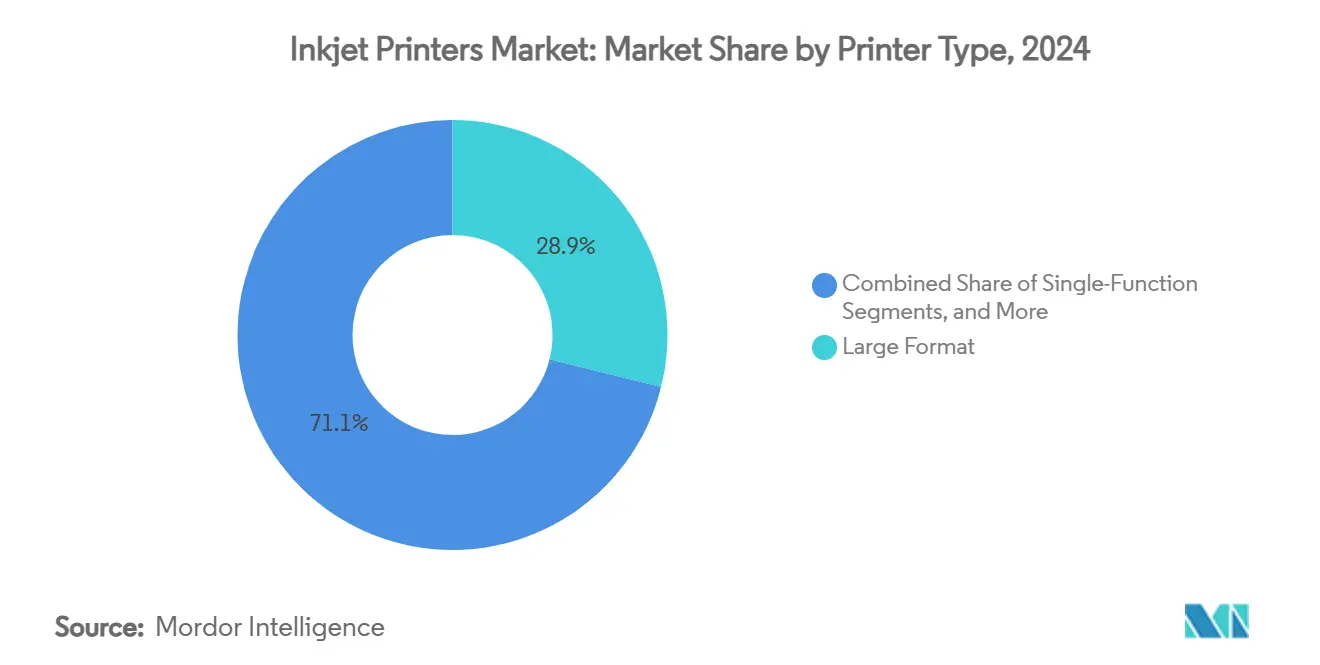

- Par type d'imprimante, les unités grand format ont capturé 28,89 % de part du marché des imprimantes à jet d'encre en 2024.

- Par technologie, le segment du marché des imprimantes à jet d'encre pour la technologie à jet d'encre continu devrait croître à un CAGR de 5,62 % entre 2025 et 2030.

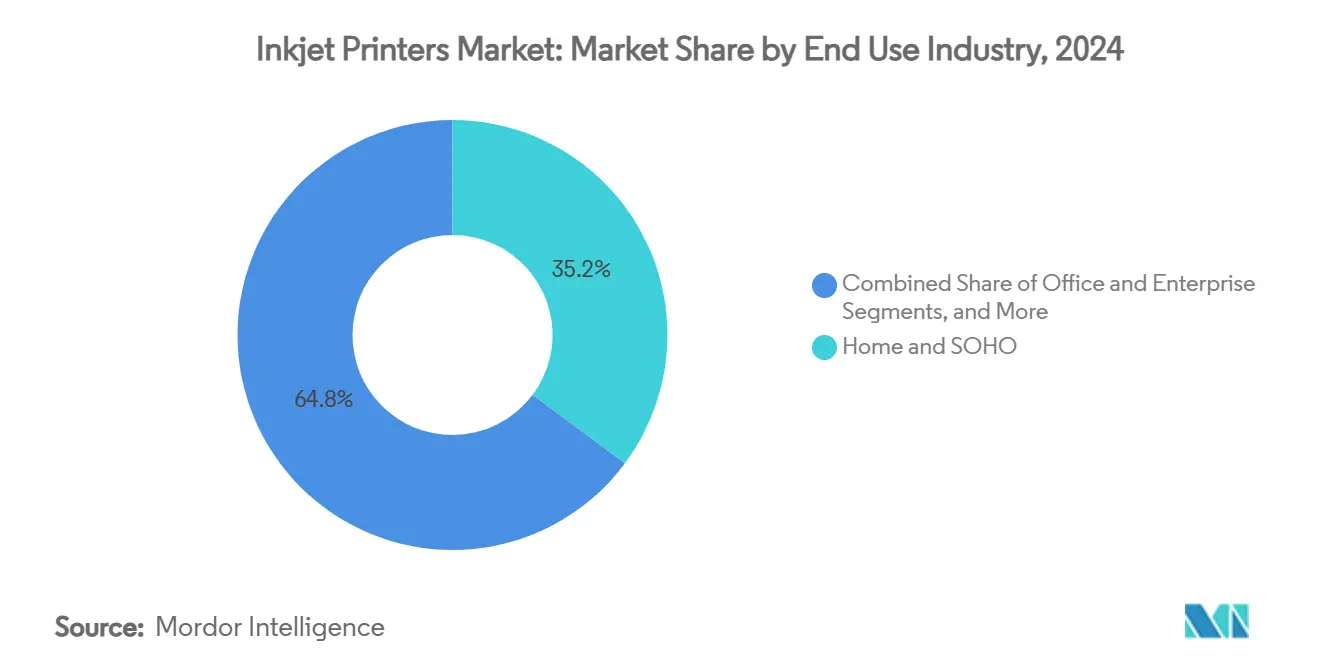

- Par secteur d'utilisation finale, les applications domestiques et SOHO ont capturé 35,17 % de part du marché des imprimantes à jet d'encre en 2024.

- Par substrat, le segment du marché des imprimantes à jet d'encre pour les textiles devrait croître à un CAGR de 5,45 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique a capturé 31,85 % de part du marché des imprimantes à jet d'encre en 2024.

Tendances et perspectives du marché mondial des imprimantes à jet d'encre

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande liée au bureau hybride après la COVID | +0.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénétration rapide des lignes de codage CIJ industriel | +1.2% | Cœur APAC, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Numérisation du textile et transition vers la mode à la demande | +0.7% | Mondial, avec des gains précoces en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante pour les chimies d'encre durables sans eau | +0.5% | Europe et Amérique du Nord en tête, APAC suivant | Moyen terme (2-4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant le coût total de possession | +0.4% | Adoption précoce en Amérique du Nord et en Europe, croissance en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande liée au bureau hybride après la COVID

Les modalités de travail hybride maintiennent les imprimantes domestiques en fonctionnement au-delà des niveaux d'avant la pandémie. HP a enregistré une hausse de 5 % des revenus d'impression grand public au premier trimestre 2025, même si l'impression commerciale s'est assouplie, soulignant la durabilité de la demande résidentielle [1]HP Inc., « Résultats du T1 2025 », hp.com. Les utilisateurs attendent désormais des modèles compacts à réservoir haute capacité qui réduisent le coût par page tout en s'adaptant à l'espace limité du bureau à domicile. Les fournisseurs répondent avec des flux de travail compatibles avec le cloud et des services d'encre par abonnement qui garantissent une visibilité continue de l'approvisionnement et la fidélisation des clients. Canon déploie des appareils explicitement conçus pour les « styles de travail hybrides » afin de s'aligner sur ce mode d'utilisation.[2]Canon Inc., « Rapport intégré 2024 », global.canon La tendance axée sur le domicile soutient des cycles de renouvellement matériel durables et des opportunités récurrentes en consommables pour le marché des imprimantes à jet d'encre.

Pénétration rapide des lignes de codage CIJ industriel

Les fabricants font face à des exigences obligatoires de codage par lot et de traçabilité, faisant des systèmes à jet d'encre continu un investissement non discrétionnaire. Les règles de surveillance de l'Agence de protection de l'environnement des États-Unis couvrant les formulations d'encre et les équipements de captage renforcent l'adoption de technologies conformes.[3]Agence de protection de l'environnement des États-Unis, « Réglementations du secteur de l'impression et de l'édition », epa.gov Les ventes de têtes d'impression à jet d'encre de Ricoh ont fortement progressé en Chine grâce aux nouvelles lignes d'emballage, reflétant la dynamique d'automatisation industrielle régionale. Des têtes à plus haute résolution et des fonctions d'auto-nettoyage réduisent les temps d'arrêt dans les usines à cadence rapide, améliorant le coût total de possession. Grâce aux interfaces Industrie 4.0, les imprimantes CIJ alimentent désormais les systèmes de contrôle d'usine en données de qualité en temps réel, renforçant leur proposition de valeur en Asie-Pacifique et au-delà.

Numérisation du textile et transition vers la mode à la demande

Les marques de mode passent de la sérigraphie en grande série aux technologies numériques pour des tirages plus courts, la personnalisation et un impact environnemental réduit. Kornit Digital est revenu à la rentabilité avec un chiffre d'affaires de 50,7 millions USD au troisième trimestre 2024, porté par la hausse de la demande pour ses systèmes d'impression directe sur vêtement. L'impression sans eau répond aux réglementations environnementales de plus en plus strictes tout en réduisant considérablement les délais, permettant une production de proximité. Lectra a enregistré une hausse de 154 % des abonnements logiciels en Asie-Pacifique, preuve que les flux de travail numériques de la conception à l'impression trouvent un écho auprès des filatures régionales. Avec l'accélération du commerce électronique pour les vêtements personnalisés, l'adoption de l'impression textile à jet d'encre devrait rester robuste.

Préférence croissante pour les chimies d'encre durables sans eau

Les régulateurs et les objectifs ESG des entreprises poussent à la transition vers des encres à faible teneur en COV, à base d'eau ou d'origine végétale. Sakata INX a lancé sa gamme Botanical utilisant des composants biosourcés pour se conformer aux restrictions européennes sur les substances dangereuses. Les marques bénéficient d'avantages marketing tandis que les imprimeurs obtiennent plus facilement des autorisations, notamment en Europe occidentale où les plafonds d'émissions sont stricts. Les éco-formulations haut de gamme ouvrent également des perspectives de marge à mesure que les clients acceptent des prix plus élevés pour s'aligner sur la durabilité. Cette tendance positionne les fournisseurs d'encre pour une différenciation à valeur ajoutée au sein du marché des imprimantes à jet d'encre.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pigmentaires | -0.6% | Mondial, avec un impact plus élevé dans les pôles manufacturiers APAC | Court terme (≤ 2 ans) |

| Adoption croissante des documents électroniques dans les économies matures | -0.9% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Réglementations strictes sur les COV et les rejets chimiques | -0.4% | Europe et Amérique du Nord en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Concentration de la chaîne d'approvisionnement chez les fabricants de têtes d'impression japonais et chinois | -0.5% | Mondial, avec des dépendances dans la chaîne d'approvisionnement APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pigmentaires

Les fluctuations des coûts des matières premières pigmentaires compriment les marges sur les consommables qui constituent les réservoirs de profit des principaux équipementiers. Canon a reconnu une concurrence tarifaire intense et des fluctuations de change, tout en préservant sa rentabilité grâce au contrôle interne des coûts en 2023. Les producteurs s'appuient sur des bases de fournisseurs concentrées, ce qui accroît leur exposition aux hausses soudaines des prix. Les contrats à long terme et l'intégration verticale partielle aident à atténuer les fluctuations, mais les bénéfices à court terme restent vulnérables, en particulier pour les imprimantes industrielles à haut volume où les dépenses en encre sont significatives.

Adoption croissante des documents électroniques dans les économies matures

Les flux de travail numériques et les signatures électroniques continuent d'éroder les volumes d'impression de bureau dans les marchés développés. Xerox a enregistré une baisse de revenus de 9,7 % à 6,22 milliards USD en 2024, reflétant le déclin séculaire des processus basés sur le papier. Les agences gouvernementales promeuvent la communication sans papier pour réduire les coûts et atteindre les objectifs de durabilité. Bien que les documents juridiques et sensibles à la sécurité nécessitent encore des copies papier, la base adressable pour l'impression transactionnelle se contracte. Les fournisseurs répondent en se tournant vers les services d'impression gérés et de contenu pour compenser la contraction des revenus matériels au sein du marché des imprimantes à jet d'encre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'imprimante : les applications industrielles stimulent la croissance

Le segment mené par les imprimantes grand format a capturé 28,89 % de la part du marché des imprimantes à jet d'encre en 2024, les architectes, ingénieurs et fabricants d'enseignes maintenant leur demande pour des sorties surdimensionnées. Les lignes à jet d'encre continu devraient toutefois enregistrer un CAGR de 5,71 % jusqu'en 2030, portées par les mandats réglementaires de codage dans les usines alimentaires, pharmaceutiques et de produits de grande consommation. Les acheteurs industriels privilégient la disponibilité, la résistance aux solvants et la vitesse, rendant les architectures CIJ indispensables. L'investissement de 5,1 milliards JPY d'Epson pour l'expansion de la production PrecisionCore témoigne de la confiance dans la demande industrielle à long terme.[4]Epson Corporation, « Investissement dans la production de têtes d'impression », corporate.epson Parallèlement, les appareils multifonctions de bureau restent des incontournables où la consolidation et l'optimisation des parcs prévalent, bien que la croissance soit atténuée par la substitution numérique.

Le glissement vers les applications industrielles remodèle les priorités des fournisseurs. Les investissements ciblent désormais des têtes robustes capables de résister à des environnements difficiles, une auto-maintenance basée sur l'IA et des encres écologiques. À mesure que les usines s'automatisent, les imprimantes s'intègrent directement aux systèmes MES et de qualité, transformant les données de codage en un nœud d'analyse en temps réel. Le marché des imprimantes à jet d'encre évolue ainsi du matériel de bureau à faible marge vers des plateformes industrielles qui commandent des contrats de service premium et des revenus récurrents en consommables.

Par technologie : le jet d'encre continu gagne en dynamisme

Le dépôt thermique à la demande a conservé 27,53 % de la taille du marché des imprimantes à jet d'encre en 2024 grâce à son omniprésence dans les modèles grand public et petits bureaux. Pourtant, la technologie à jet d'encre continu devrait se développer à un CAGR de 5,62 %, privilégiée pour le codage en continu où même de courtes pauses sont coûteuses. Les dernières têtes refroidies par liquide de Ricoh délivrent 1 200 dpi à haute couverture sans sacrifier la vitesse, illustrant les avancées du CIJ. Le dépôt piézoélectrique à la demande continue d'exceller dans les applications exigeant un contrôle variable des gouttelettes et une large compatibilité des encres, comme la céramique et l'électronique.

Les progrès dans toutes les architectures réduisent les compromis historiques entre vitesse, résolution et coût. Des conceptions hybrides émergent dans les presses commerciales, combinant la productivité du CIJ avec l'uniformité thermique ou piézoélectrique pour des supports spécialisés. À mesure que les utilisateurs standardisent sur des configurations Industrie 4.0 riches en données, le choix de la technologie d'impression repose de plus en plus sur la facilité d'intégration et la capacité de maintenance prédictive, des facteurs qui différencieront les fournisseurs au sein du marché des imprimantes à jet d'encre.

Par secteur d'utilisation finale : le segment de l'emballage s'accélère

Les utilisateurs domestiques et SOHO ont détenu une part dominante de 35,17 % en 2024, grâce au travail hybride durable. L'emballage et les étiquettes sont toutefois prévus pour le CAGR le plus rapide de 5,56 %, car le commerce électronique exige des codes clairs et traçables ainsi que des graphiques cohérents avec la marque. Les mandats de l'Agence de protection de l'environnement des États-Unis couvrant la composition des encres et les émissions renforcent l'adoption d'équipements conformes pour les biens de grande consommation emballés. L'impression de bureau et d'entreprise fait face à des vents contraires liés à la numérisation continue, incitant les fournisseurs à se tourner vers les logiciels de flux de travail et la surveillance dans le cloud.

Dans les halls industriels, les imprimantes de codage et de marquage sont directement liées au débit de production, garantissant la priorité budgétaire même en période de ralentissement. Le textile et l'habillement surfent sur la vague de la personnalisation, tirant parti des imprimantes directes sur tissu qui minimisent les stocks et les déchets. Ce glissement vers des appareils spécifiques aux applications souligne l'accent mis par le secteur des imprimantes à jet d'encre sur l'expertise verticale et les solutions gérées plutôt que sur le volume général de bureau.

Par substrat : les textiles émergent comme moteur de croissance

Le papier et le carton dominaient encore avec une part de 58,18 % en 2024, reflétant les besoins continus pour les documents, la signalétique et l'édition. Les textiles sont en voie d'atteindre un CAGR de 5,45 % à mesure que les marques de mode adoptent la production numérique de proximité pour la rapidité et la durabilité. Le procédé sans eau de Kornit Digital aide les entreprises d'habillement à respecter des règles de rejet plus strictes tout en permettant la personnalisation de masse. Les plastiques et films soutiennent une demande d'emballage stable, tandis que la céramique et le verre servent des niches décoratives et électroniques nécessitant des encres spécialisées.

La diversification des substrats exige des avancées en matière d'adhérence, de flexibilité et de conformité environnementale. Les fournisseurs qui maîtrisent la chimie des encres pour les matériaux émergents peuvent capturer une prime de marge. À mesure que les réglementations se resserrent autour de l'utilisation de l'eau et des micropolluants, les technologies d'impression textile sans eau gagneront des parts au sein du marché des imprimantes à jet d'encre, renforçant l'éco-image de marque pour les étiquettes d'habillement.

Analyse géographique

L'Asie-Pacifique a dominé le marché des imprimantes à jet d'encre avec une part de 31,85 % en 2024 et devrait afficher un CAGR de 5,38 % jusqu'en 2030. La Chine renforce la dynamique régionale grâce à l'automatisation des usines et à des lois strictes sur le codage des produits, comme en témoigne la forte progression des ventes de têtes d'impression de Ricoh.[5]Ricoh Company, « Présentation des résultats de l'exercice 2024 », ricoh.com Le Japon reste un bastion technologique, avec Epson qui augmente sa capacité de production de têtes pour répondre à la demande industrielle mondiale. Les pôles textiles d'Asie du Sud-Est accélèrent l'adoption numérique pour s'aligner sur les marques de mode mondiales qui recherchent des cycles plus rapides.

L'Amérique du Nord présente des tendances mixtes. Le matériel grand public bénéficie des vents favorables du travail hybride, mis en évidence par la hausse de 5 % des revenus grand public de HP, mais les parcs d'impression commerciale de bureau se réduisent à mesure que les entreprises adoptent les documents numériques. La relocalisation de la fabrication et les lois sur la sécurité alimentaire stimulent de nouvelles installations CIJ, tandis que les plafonds d'émissions de l'Agence de protection de l'environnement des États-Unis poussent les imprimantes vers des encres à base d'eau ou à faible teneur en COV. Les fournisseurs mettent l'accent sur l'analyse dans le cloud et la maintenance prédictive pour aider les clients à réduire leurs dépenses opérationnelles.

L'Europe maintient une croissance modérée. Des directives de durabilité strictes stimulent l'adoption de chimies écologiques et de presses économes en énergie. Canon a détaillé des investissements stratégiques dans les imprimantes d'étiquettes à jet d'encre industriel pour répondre à cette demande. Le secteur textile de la région explore des modèles à la demande pour limiter la surproduction, favorisant l'adoption de systèmes d'impression directe sur tissu. L'Europe de l'Est et la Turquie présentent des opportunités manufacturières supplémentaires, tandis que les marchés matures d'Europe occidentale se tournent vers les services d'impression gérés et la numérisation des flux de travail. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud contribuent aujourd'hui à des volumes plus faibles, mais offrent des perspectives de croissance à mesure que les infrastructures et la clarté réglementaire s'améliorent.

Paysage concurrentiel

Les grands acteurs établis tels que HP, Canon et Epson continuent de fixer les références en matière de volume. Les revenus d'impression de 4,2 milliards USD de HP au deuxième trimestre 2025 ont souligné leur envergure, même si l'unité a reculé de 4 % en glissement annuel. Canon a déclaré des ventes d'impression de 2 346,1 milliards JPY (16,5 milliards USD) en 2023, tout en avertissant d'une intensification de la pression tarifaire nécessitant des réductions de coûts. Le chiffre d'affaires de 6,22 milliards USD de Xerox en 2024, en baisse de 9,7 %, illustre les défis des portefeuilles axés sur le bureau.

Les spécialistes saisissent les poches de croissance. Le rebond de Kornit Digital dans les systèmes textiles numériques met en évidence la demande pour des solutions de mode sans eau et à la demande. Ricoh et Brother investissent massivement dans les têtes industrielles à haut volume et l'étiquetage pour se diversifier par rapport aux appareils A4 banalisés. L'engagement de plusieurs milliards de yens d'Epson dans la fabrication de têtes d'impression renforce le contrôle des composants critiques, offrant un levier stratégique en matière de performance et de sécurité d'approvisionnement.

Les mouvements stratégiques se concentrent sur les modèles de service intégrés, la surveillance pilotée par l'IA et les chimies durables. Les approvisionnements par abonnement, les contrats d'appareil en tant que service et les plateformes d'analyse prédictive renforcent la fidélisation des clients. Les alliances et les fusions et acquisitions ciblées visent à sécuriser l'expertise verticale dans le textile, l'emballage et le graphisme. La consolidation est plausible à mesure que les entreprises recherchent des économies d'échelle et une couverture applicative plus large au sein du marché des imprimantes à jet d'encre.

Leaders du secteur des imprimantes à jet d'encre

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries Ltd.

Ricoh Company, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Ricoh a présenté ses presses Pro Z75 et VC80000 à Hunkeler Innovationdays, introduisant l'impression à jet d'encre aqueux recto-verso au format B2 à 4 500 feuilles par heure et une production continue à 1 200 dpi.

- Janvier 2025 : Heidelberger Druckmaschinen a commencé les déploiements clients de la presse à jet d'encre hybride Jetfire 50 intégrant un flux de travail offset et numérique avec des encres à base d'eau.

- Juin 2024 : Epson a annoncé un investissement de 5,1 milliards JPY (0,03 milliard USD) pour quadrupler la capacité des têtes PrecisionCore MicroTFP d'ici septembre 2025, créant 70 emplois.

- Mai 2024 : Brother Group a dévoilé sa stratégie CS B2027 visant 1 000 milliards JPY (0,006 billion USD) de chiffre d'affaires d'ici l'exercice 2027, allouant 200 milliards de yens aux acquisitions dans l'impression industrielle.

Portée du rapport mondial sur le marché des imprimantes à jet d'encre

| Monofonction |

| Multifonction (AIO) |

| Grand format |

| CIJ industriel |

| Presse à jet d'encre |

| Imprimantes textiles |

| Jet d'encre continu (CIJ) |

| Dépôt thermique à la demande |

| Dépôt piézoélectrique à la demande |

| Domicile et SOHO |

| Bureau et entreprise |

| Codage et marquage industriels |

| Emballage et étiquettes |

| Textile et habillement |

| Impression commerciale et photo |

| Papier et carton |

| Plastiques et films |

| Textiles |

| Céramique et verre |

| Métaux et autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'imprimante | Monofonction | ||

| Multifonction (AIO) | |||

| Grand format | |||

| CIJ industriel | |||

| Presse à jet d'encre | |||

| Imprimantes textiles | |||

| Par technologie | Jet d'encre continu (CIJ) | ||

| Dépôt thermique à la demande | |||

| Dépôt piézoélectrique à la demande | |||

| Par secteur d'utilisation finale | Domicile et SOHO | ||

| Bureau et entreprise | |||

| Codage et marquage industriels | |||

| Emballage et étiquettes | |||

| Textile et habillement | |||

| Impression commerciale et photo | |||

| Par substrat | Papier et carton | ||

| Plastiques et films | |||

| Textiles | |||

| Céramique et verre | |||

| Métaux et autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des imprimantes à jet d'encre en 2025 ?

Le marché des imprimantes à jet d'encre est évalué à 4,10 milliards USD en 2025, avec un CAGR projeté de 4,40 % jusqu'en 2030.

Quel segment connaît la croissance la plus rapide au sein du marché des imprimantes à jet d'encre ?

Les imprimantes industrielles à jet d'encre continu devraient croître à un CAGR de 5,71 %, soutenues par les exigences obligatoires de codage des produits.

Quels facteurs stimulent la demande d'imprimantes à jet d'encre en Asie-Pacifique ?

L'automatisation de la fabrication, les lois sur la traçabilité des produits et les investissements dans la capacité de production des têtes d'impression propulsent l'Asie-Pacifique, qui détient déjà 31,85 % de part de marché.

Comment les tendances en matière de durabilité influencent-elles la technologie à jet d'encre ?

Des réglementations environnementales strictes et les objectifs ESG des entreprises accélèrent l'adoption de chimies d'encre à base d'eau et d'origine biologique, notamment en Europe et en Amérique du Nord.

Pourquoi les volumes d'impression de bureau diminuent-ils dans les économies matures ?

La montée en puissance des flux de travail de documents électroniques, des signatures électroniques et des initiatives gouvernementales sans papier réduit la demande traditionnelle d'impression de bureau, incitant les fournisseurs à se tourner vers les services gérés.

Dernière mise à jour de la page le: