Taille et Part du Marché des Têtes d'Impression à Jet d'Encre Continu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

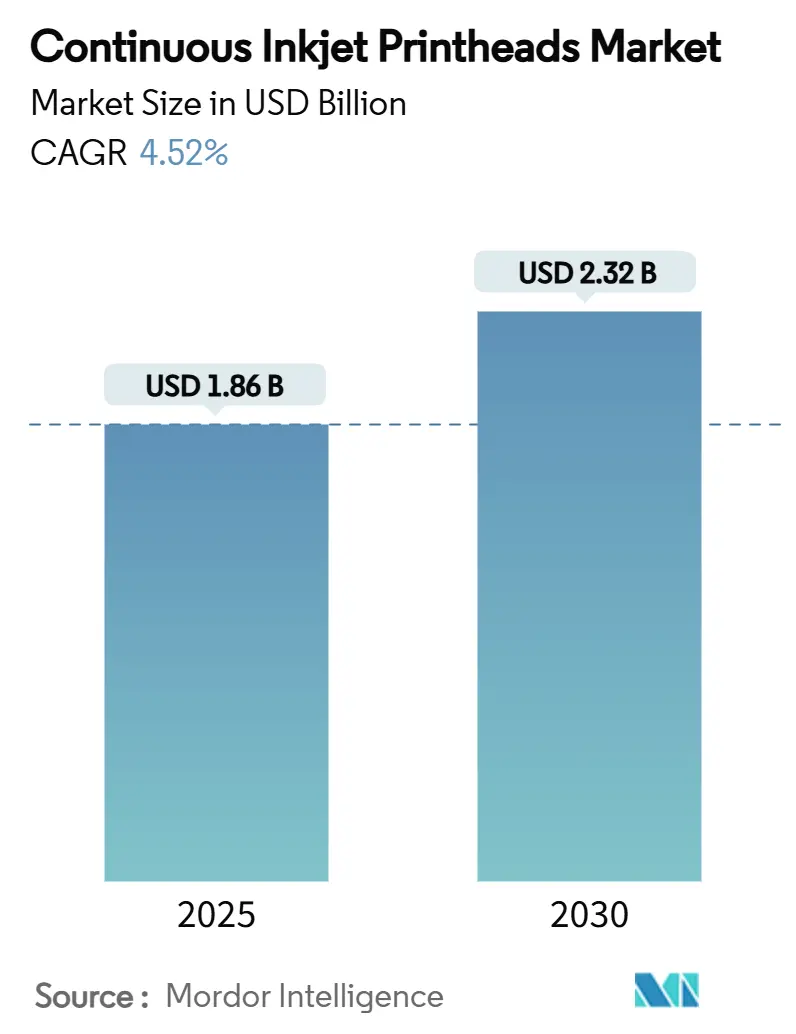

| Taille du Marché (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2030) | 2.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Têtes d'Impression à Jet d'Encre Continu par Mordor Intelligence

Le marché des têtes d'impression à jet d'encre continu représente 1,86 milliard USD en 2025 et devrait atteindre 2,32 milliards USD d'ici 2030, progressant à un TCAC de 4,52%. Les échéances réglementaires dans les secteurs pharmaceutique et de l'emballage alimentaire contraignent les producteurs à moderniser leurs lignes de codage, tandis que les usines d'embouteillage de boissons à haut volume exigent des systèmes plus rapides et sans contact pour préserver le débit. Les fabricants d'équipements intègrent désormais des capteurs de maintenance prédictive et des connexions cloud afin que les têtes d'impression deviennent des nœuds de données au sein des architectures Industrie 4.0. Parallèlement, des plafonds de COV plus stricts et les engagements des entreprises en faveur d'emballages entièrement recyclables accélèrent la transition vers des encres durcissables aux UV et à faible teneur en COV, stimulant les ventes de remplacement. L'avantage concurrentiel se déplace vers les fournisseurs qui combinent de larges portefeuilles de fluides conformes avec des garanties de disponibilité basées sur des abonnements. Cette interaction entre conformité, durabilité et automatisation numérique positionne le marché des têtes d'impression à jet d'encre continu pour une croissance régulière tirée par la technologie.

Principaux Enseignements du Rapport

- Par compatibilité des encres, le segment des encres durcissables aux UV du marché des imprimantes à jet d'encre continu devrait croître à un TCAC de 6,18% entre 2025 et 2030.

- Par classe de vitesse d'impression, les systèmes évalués à 301–600 m/min ont capturé 39,57% de part du marché des têtes d'impression à jet d'encre continu en 2024.

- Par utilisateur final, le segment pharmaceutique et santé du marché des imprimantes à jet d'encre continu devrait croître à un TCAC de 5,37% entre 2025 et 2030.

- Par canal de distribution, les ventes directes OEM ont capturé 56,37% de part du marché des têtes d'impression à jet d'encre continu en 2024.

- Par géographie, la région Asie-Pacifique du marché des imprimantes à jet d'encre continu est la région à la croissance la plus rapide avec un TCAC de 5,53% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Têtes d'Impression à Jet d'Encre Continu

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats mondiaux de sérialisation pharmaceutique | +1.2% | Amérique du Nord, Europe, Inde | Moyen terme (2 à 4 ans) |

| Adoption d'emballages flexibles et durables | +0.9% | Mondial ; accent sur l'Europe, l'Amérique du Nord | Long terme (≥ 4 ans) |

| Lignes d'embouteillage de boissons à grande vitesse | +0.8% | Mondial ; accent sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Systèmes JEC intelligents portés par l'Industrie 4.0 | +1.1% | Europe, Amérique du Nord, Asie développée | Moyen terme (2 à 4 ans) |

| Croissance du codage d'exportation multilingue | +0.6% | Mondial ; accent sur l'Asie-Pacifique, l'Europe | Moyen terme (2 à 4 ans) |

| Transition vers des encres écologiques sans MEK | +0.7% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats Mondiaux de Sérialisation Pharmaceutique Accélèrent l'Adoption du JEC

Les lois sur la sérialisation, telles que la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments et les réglementations parallèles en Europe, exigent que chaque unité commercialisable porte un code matriciel de données unique. Les systèmes à jet d'encre continu répondent à ce besoin en imprimant des marques nettes et durables sur les cartons, flacons et plaquettes thermoformées à des vitesses de ligne dépassant 300 m/min. Les premiers adoptants signalent une baisse de 23% des incidents de contrefaçon après l'installation de têtes d'impression prêtes pour la sérialisation.[1]Pharma Manufacturing, "Suivre le rythme de l'emballage pharmaceutique," pharmamanufacturing.com Les fournisseurs régionaux saisissent des opportunités en adaptant les microprogrammes aux scripts de langues locales et aux polices de petits caractères.

Utilisation Croissante d'Emballages Flexibles et Durables Nécessitant la Polyvalence du JEC

Les marques qui passent à des sachets en mono-matériau et à des films compostables font face à des défis de codage car de nombreux substrats se déforment sous la chaleur ou résistent à l'adhérence des solvants. Les têtes d'impression à jet d'encre continu peuvent projeter des encres à faible migration qui se durcissent instantanément sous des LED UV, conservant leur lisibilité même après des tests de stérilisation à la vapeur réalisés par SÜDPACK et Leibinger.[2]Packaging Europe, "Des tests montrent que l'impression à jet d'encre continu est adaptée aux films alimentaires stérilisés," packagingeurope.com Les cycles de renouvellement des équipements s'accélèrent donc à mesure que les transformateurs recherchent des têtes compatibles avec les nouveaux stratifiés biosourcés.

Les Lignes d'Embouteillage de Boissons à Grande Vitesse Stimulent la Demande de Têtes d'Impression Durables

Les remplisseuses de boissons font fonctionner les convoyeurs au-delà de 600 m/min, exposant les buses à la brume sucrée et aux vibrations. La plateforme TruPoint de BestCode maintient une clarté sur une seule ligne à 457 m/min tout en réduisant les temps d'arrêt grâce au contrôle dynamique des gouttes. Les gains marginaux de disponibilité se traduisent par des économies significatives car les arrêts dans les grandes usines d'embouteillage peuvent dépasser 10 000 USD par minute de production perdue.

L'Adoption de l'Industrie 4.0 Favorise les Systèmes JEC Intelligents et en Réseau

Les usines modernes intègrent les équipements de codage avec les systèmes d'exécution de la fabrication pour des analyses qualité en temps réel. La série Ax de Domino transmet les données de viscosité et de température au Domino Cloud, permettant une maintenance prédictive qui réduit les interventions non planifiées jusqu'à 30%. Les fournisseurs proposant des API sécurisées et des mises à jour de microprogrammes à distance obtiennent le statut de fournisseur privilégié dans les appels d'offres mondiaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites de COV, REACH et EPA sur les encres à solvant | -0.8% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Concurrence du TIJ et du codage laser | -0.6% | Mondial ; accent sur l'Amérique du Nord, l'Europe | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé sur les sites difficiles | -0.3% | Mondial ; accent sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions Réglementaires sur les Encres à Base de Solvant (Conformité COV, REACH, EPA)

Le Règlement n° 7 de l'Agence de Protection de l'Environnement des États-Unis plafonne les émissions de COV des opérations d'impression.[3]Agence de Protection de l'Environnement des États-Unis, "Réglementation pour le contrôle des composés organiques volatils," epa.gov Les normes « Ciel Bleu » de la Chine imposent des plafonds similaires. La reformulation des encres engendre des coûts supplémentaires et peut allonger le temps de séchage, décourageant les mises à niveau dans les segments sensibles aux prix.

Concurrence Croissante du TIJ et du Codage Laser dans Certains Segments

Le jet d'encre thermique offre une résolution de 600 dpi dans une cartouche jetable, séduisant les salles blanches où les vapeurs de solvants sont déconseillées. Des enquêtes de marché indiquent que 15 à 20% des nouvelles lignes pharmaceutiques en 2024 ont choisi le TIJ plutôt que le JEC pour le codage des cartons. Les codeurs laser, bien que gourmands en capital, gagnent du terrain sur les canettes en aluminium en raison de l'absence de consommables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Compatibilité des Encres : La Durabilité Stimule l'Innovation en Matière de Formulation

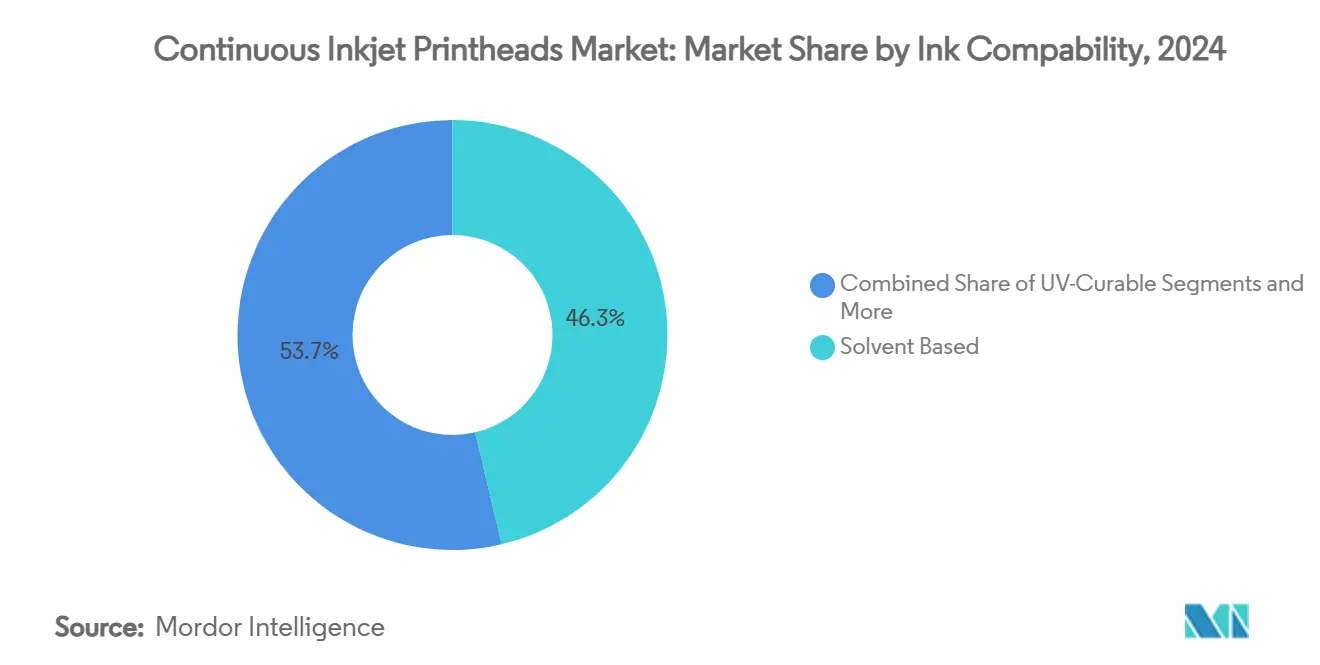

Les encres à base de solvant ont maintenu une part de revenus de 46,34% en 2024, grâce à leur séchage rapide et leur forte adhérence sur les métaux, les plastiques et le carton couché. Les alternatives durcissables aux UV progressent cependant au TCAC le plus rapide de 6,18% à mesure que les acheteurs recherchent des options sans COV qui se durcissent au contact de la lumière LED. La taille du marché des têtes d'impression à jet d'encre continu pour les fluides durcissables aux UV devrait passer de 0,42 milliard USD en 2025 à 0,57 milliard USD en 2030. La technologie Aquacure à forte teneur en eau de Sun Chemical mélange jusqu'à 90% d'eau avec des photo-initiateurs, minimisant les émissions sans sacrifier la densité des couleurs.

Des formulations hybrides émergent qui permettent aux opérateurs de passer du MEK aux formulations à base d'éthanol ou aux formulations UV sans changer de matériel. Les fabricants d'équipements installent désormais une plomberie à double circuit et un réglage automatique de la viscosité afin qu'une seule tête puisse gérer plusieurs fluides. Cette flexibilité soutient les transformateurs qui expérimentent le PET recyclé et les films biodégradables, des secteurs dont la croissance devrait dépasser celle du marché global des têtes d'impression à jet d'encre continu. Les encres pigmentées spéciales, notamment les mélanges fluorescents UV et thermochromiques, ciblent la lutte contre la contrefaçon dans les produits de luxe et les produits pharmaceutiques, ajoutant une niche premium pour la préservation des marges.

Par Classe de Vitesse d'Impression : La Production à Haut Volume Exige des Systèmes Plus Rapides

Les imprimantes évaluées à 301–600 m/min ont capturé 39,57% des ventes de 2024, équilibrant le débit et le coût en capital pour les lignes de produits de grande consommation courante. Les systèmes dépassant 600 m/min affichent le TCAC le plus élevé de 5,63%, portés par les remplisseuses de boissons et les conditionneurs sous contrat qui ajoutent des lignes parallèles à grande vitesse. La taille du marché des têtes d'impression à jet d'encre continu pour ce segment haut de gamme approchera 0,68 milliard USD d'ici 2030 à mesure que les opérateurs ciblent des gains d'efficacité globale des équipements.

Le PENCH Ultra de Control Print fonctionne à 700 m/min tout en réduisant la consommation d'encre de 15%, illustrant comment la géométrie des buses et la modulation des gouttes en temps réel brisent les barrières de vitesse antérieures controlprint.com. À l'extrémité inférieure, les machines à moins de 300 m/min restent populaires auprès des petites entreprises qui impriment des codes de lot sur des sachets ou des plateaux en carton ondulé. Les acheteurs adoptent de plus en plus une vision du cycle de vie, pesant le prix plus élevé des unités ultra-rapides par rapport aux économies réalisées sur les temps d'arrêt et la réduction des rebuts. En conséquence, les classes de vitesse premium gagnent des parts dans les régions à coûts de main-d'œuvre élevés et aux entrepôts automatisés.

Par Secteur d'Utilisation Final : La Réorientation de la Conformité Alimente une Adoption Diversifiée

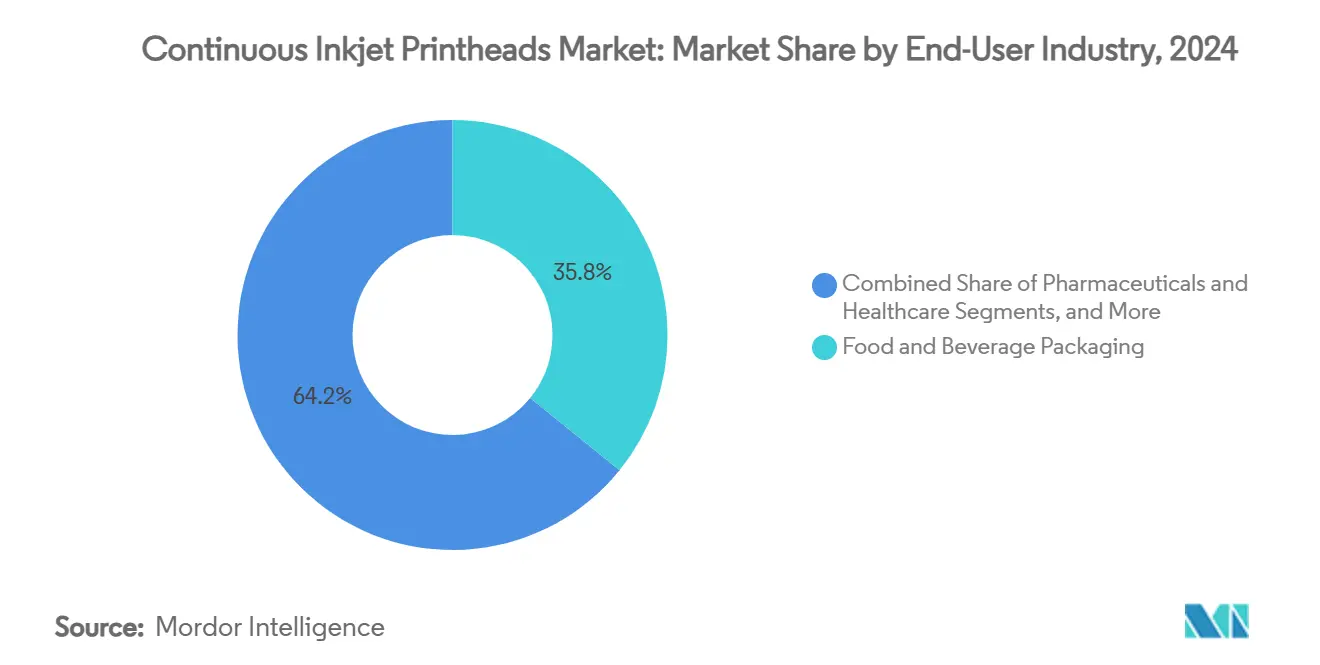

L'emballage alimentaire et des boissons a conservé 35,83% de la part du marché des têtes d'impression à jet d'encre continu en 2024, grâce à une production à haut volume et multi-références qui repose sur le codage sans contact pour les dates de péremption et la traçabilité. La demande dans ce secteur reste stable car les détaillants infligent désormais des amendes aux fournisseurs pour les codes illisibles, forçant un étalonnage fréquent des têtes d'impression et des mises à niveau périodiques. Le secteur pharmaceutique et santé représente le segment à la croissance la plus rapide avec un TCAC de 5,37% jusqu'en 2030, à mesure que les mandats mondiaux de sérialisation entrent pleinement en vigueur ; la taille du marché des têtes d'impression à jet d'encre continu allouée à ce segment devrait atteindre 0,54 milliard USD d'ici 2030. Les entreprises de cosmétiques et de soins personnels passent également à des encres à faible migration qui satisfont aux règles d'étiquetage des allergènes, encourageant les fabricants d'équipements à associer les certifications de sécurité des fluides aux ventes de capital.

Les utilisateurs de la fabrication industrielle et des produits chimiques privilégient les modèles robustes résistant à la poussière et aux solvants agressifs, tandis que les décorateurs textiles se tournent vers le JEC pour le marquage délicat sans contact des étiquettes d'entretien. Des réglementations telles que la règle d'étiquetage du chlorure de méthylène de 2024 ont élargi l'opportunité adressable car chaque fût ou conteneur intermédiaire de vrac nécessite désormais des identifiants durables et lisibles par machine. Les niches spécialisées — produits de luxe, électronique et câblage automobile — valorisent les capacités de micro-impression et les encres UV invisibles pour la défense anti-contrefaçon, permettant aux fournisseurs de sécuriser des marges premium même lorsque les volumes unitaires sont modestes.

Par Canal de Distribution : Le Modèle de Mise sur le Marché Hybride Élargit la Portée

Les ventes directes OEM ont contrôlé 56,37% des revenus de 2024, reflétant la préférence des grands clients pour les accords de service à source unique, les consommables groupés et la disponibilité garantie. Les OEM renforcent la fidélité grâce à des tableaux de bord Industrie 4.0 qui intègrent les données de santé des imprimantes avec les plateformes MES des sites et expédient automatiquement les fluides de compensation avant que des arrêts de ligne ne surviennent. Malgré cette domination, les réseaux de distributeurs et de revendeurs à valeur ajoutée se développent à un TCAC de 5,81% car les petits et moyens producteurs ont besoin d'un soutien localisé, d'un financement flexible et d'un choix de consommables multi-marques.

En Asie-Pacifique et en Amérique latine, les revendeurs proposent souvent des échanges de têtes d'impression le jour même et des formations d'opérateurs multilingues, abaissant les barrières à l'adoption pour les premiers acheteurs d'automatisation du codage. Certains partenaires se spécialisent dans l'emballage durable, conseillant les transformateurs sur la compatibilité des encres avec les films recyclables et percevant des honoraires de conseil en plus de la marge sur le matériel. La structure hybride en évolution permet aux OEM de protéger les comptes stratégiques mondiaux tout en tirant parti des empreintes des partenaires pour conquérir des régions à fort potentiel inexploité, élargissant le marché global des têtes d'impression à jet d'encre continu sans faire exploser les coûts fixes.

Analyse Géographique

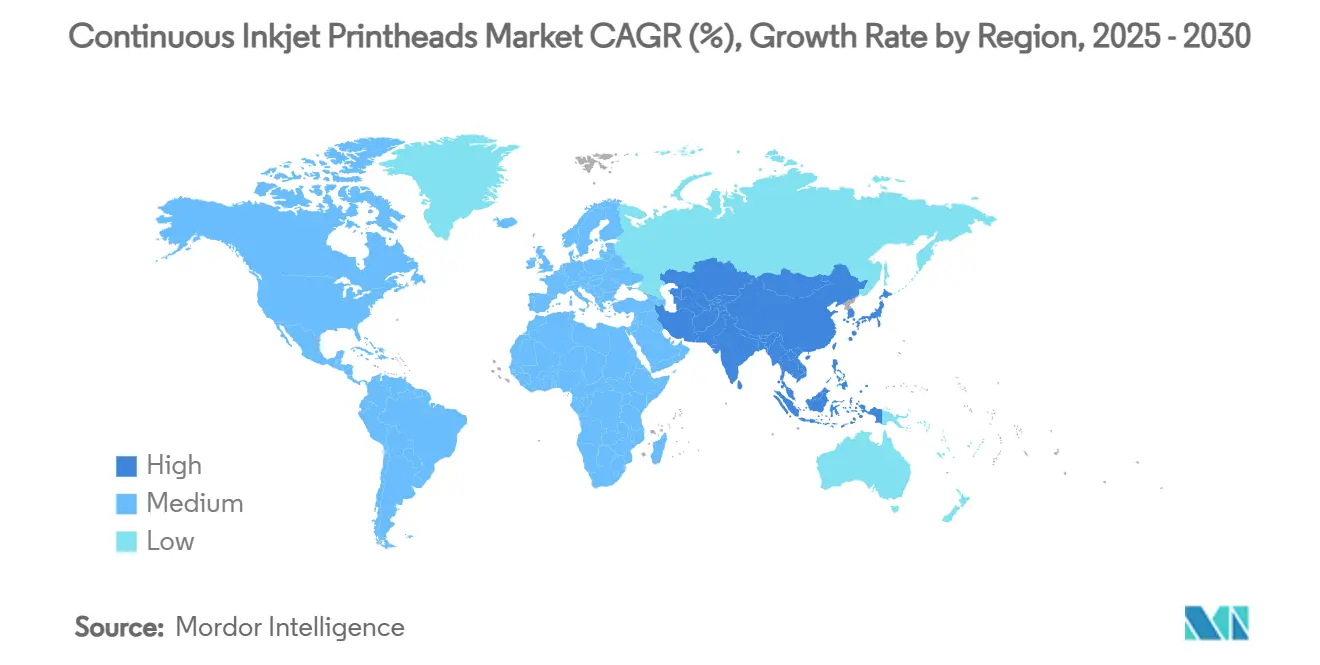

L'Europe est restée le principal contributeur régional, capturant 30,71% du marché des têtes d'impression à jet d'encre continu en 2024. Les pôles de production en Allemagne, en France et en Italie combinent des lois strictes sur la traçabilité avec une adoption précoce des emballages recyclables en mono-matériau, entraînant des cycles fréquents de renouvellement des équipements. Les fournisseurs régionaux gagnent du terrain en proposant des encres sans MEK approuvées dans le cadre du règlement REACH et en intégrant les imprimantes avec des jumeaux numériques à l'échelle de l'usine pour la préparation aux audits. Le financement des programmes de durabilité de l'Union européenne accélère davantage les mises à niveau à mesure que les transformateurs alignent les équipements de ligne sur les objectifs d'économie circulaire.

L'Asie-Pacifique affiche le TCAC le plus rapide de 5,53% jusqu'en 2030, soutenu par l'expansion industrielle en Chine, en Inde et en Asie du Sud-Est. L'application par la Chine de nouveaux plafonds de COV pousse les usines vers des fluides à base d'éthanol ou durcissables aux UV, et les OEM locaux pratiquent des prix compétitifs pour remporter des projets d'automatisation de première installation. Le pipeline d'exportation pharmaceutique en forte croissance de l'Inde stimule la demande de codes matriciels de données haute résolution, et les embouteilleurs régionaux investissent dans des vitesses d'impression supérieures à 600 m/min pour suivre la consommation croissante de boissons. Les incitations gouvernementales en faveur des usines intelligentes dans les pays de l'ASEAN apportent un soutien supplémentaire au marché des têtes d'impression à jet d'encre continu à mesure que les lignes connectent les imprimantes à des analyses cloud pour la surveillance de l'efficacité globale des équipements.

L'Amérique du Nord maintient une part substantielle grâce à ses secteurs alimentaire et pharmaceutique matures et au déploiement précoce d'usines pilotes Industrie 4.0. L'échéance de sérialisation 2024 de la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments a catalysé une vague de modernisations chez les conditionneurs sous contrat, tandis que des plafonds de COV plus stricts encouragent les transitions vers des encres à faible teneur en solvant. Les fournisseurs se différencient grâce à des portails de service prédictif et à des plans de consommables à tarif forfaitaire qui réduisent l'incertitude budgétaire pour les équipes financières. Ailleurs, l'Amérique latine, le Moyen-Orient et l'Afrique représentent des poches de croissance émergentes à mesure que les multinationales de produits de grande consommation localisent leur production ; de nouvelles étiquettes halal et de traçabilité des pesticides dans le Golfe et au Brésil respectivement suscitent une adoption de première vague du JEC.

Paysage Concurrentiel

Le marché des têtes d'impression à jet d'encre continu est modérément concentré : les cinq plus grands fabricants représentent environ 65% des revenus mondiaux. Les multinationales telles que Videojet Technologies, Domino Printing Sciences et Markem-Imaje défendent leurs parts grâce à de larges portefeuilles d'encres, à des réseaux de service 24h/24 et 7j/7 et à une R&D agressive dans les fonctionnalités Industrie 4.0. La série 1880 de Videojet associe des diagnostics embarqués à des portails de support à distance, tandis que la série Ax de Domino transmet des métriques de viscosité en direct vers des tableaux de bord cloud, réduisant les temps d'arrêt non planifiés et sécurisant des contrats de service pluriannuels.

Les challengers régionaux — notamment Control Print, Citronix et KGK Jet — captent des comptes locaux en adaptant le matériel aux exigences climatiques et linguistiques et en proposant des fluides aftermarket à prix compétitifs. Le PENCH Ultra en acier inoxydable de Control Print séduit les usines de mouture poussiéreuses en Asie du Sud ; le ci8000 de Citronix réduit la fréquence de maintenance grâce à des buses autonettoyantes, séduisant les clients disposant d'un personnel technique limité. Certains nouveaux entrants proposent le codage sous forme de service par abonnement, facturant par code vérifié plutôt que pour l'imprimante elle-même, ce qui correspond aux priorités de trésorerie des PME en croissance.

La concurrence provient également de technologies adjacentes. Les systèmes à jet d'encre thermique remportent les applications en salle blanche car les cartouches ne contiennent pas de solvants volatils, et les codeurs laser sont préférés pour les marques permanentes sur les canettes métalliques. Les principaux fournisseurs de JEC mettent donc l'accent sur la capacité de vitesse, l'adhérence sur surfaces courbes et la flexibilité multi-encres — des attributs encore inégalés par les concurrents à haut débit. Les acquisitions stratégiques et les accords de développement conjoint — notamment autour de la chimie des encres à faible teneur en COV — devraient se poursuivre à mesure que les acteurs établis renforcent leurs différenciateurs défendables.

Leaders du Secteur des Têtes d'Impression à Jet d'Encre Continu

Videojet Technologies Inc.

Domino Printing Sciences plc

Markem-Imaje (Dover Corporation)

Hitachi Industrial Equipment Systems Co., Ltd.

Paul Leibinger GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : BestCode a mis à niveau la Série 8 avec l'optimisation dynamique des gouttes TruPoint 2.0 pour l'impression à 1 500 pi/min sur des travaux à une seule ligne.

- Février 2025 : Paul Leibinger et SÜDPACK ont co-développé des encres qui restent lisibles sur les films alimentaires recyclables après stérilisation à la vapeur.

- Janvier 2025 : Markem-Imaje a lancé le codeur bi-jet 9712 qui double soit la vitesse de ligne soit la charge utile de données tout en intégrant la connectivité Industrie 4.0.

- Octobre 2024 : Control Print Limited a présenté le PENCH Ultra capable de 700 m/min avec une consommation d'encre inférieure de 15% et des intervalles de service de 12 000 heures.

Portée du Rapport sur le Marché Mondial des Têtes d'Impression à Jet d'Encre Continu

| À Base de Solvant |

| Durcissable aux UV |

| Aqueuse |

| Pigmentée / Spéciale |

| Jusqu'à 300 m/min |

| 301 – 600 m/min |

| Au-dessus de 600 m/min |

| Alimentation et Boissons |

| Pharmaceutique et Santé |

| Cosmétiques et Soins Personnels |

| Fabrication Industrielle |

| Produits Chimiques et Agrochimiques |

| Textiles et Tissus |

| Direct (OEM) |

| Distributeurs / Revendeurs à Valeur Ajoutée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Compatibilité des Encres | À Base de Solvant | ||

| Durcissable aux UV | |||

| Aqueuse | |||

| Pigmentée / Spéciale | |||

| Par Classe de Vitesse d'Impression | Jusqu'à 300 m/min | ||

| 301 – 600 m/min | |||

| Au-dessus de 600 m/min | |||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | ||

| Pharmaceutique et Santé | |||

| Cosmétiques et Soins Personnels | |||

| Fabrication Industrielle | |||

| Produits Chimiques et Agrochimiques | |||

| Textiles et Tissus | |||

| Par Canal de Distribution | Direct (OEM) | ||

| Distributeurs / Revendeurs à Valeur Ajoutée | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui motive les investissements actuels dans la technologie à jet d'encre continu ?

Les mandats de sérialisation obligatoires, les objectifs de durabilité et l'intégration de l'Industrie 4.0 incitent les fabricants à remplacer les anciens codeurs à contact par des systèmes JEC intelligents à faible teneur en COV.

Quel secteur vertical connaîtra la croissance la plus rapide jusqu'en 2030 ?

Le secteur pharmaceutique et santé devrait afficher le TCAC le plus élevé de 5,37% à mesure que les lois sur la traçabilité s'étendent à l'échelle mondiale.

Comment les fournisseurs répondent-ils aux réglementations environnementales ?

Ils lancent des encres durcissables aux UV et à base d'éthanol avec des COV quasi nuls et reconçoivent les circuits de fluides pour accueillir plusieurs chimies sur une seule tête d'impression.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

L'industrialisation rapide, des règles locales plus strictes sur les COV et des mises à niveau à grande échelle dans les secteurs des boissons et de la pharmacie alimentent un TCAC de 5,53% — le plus élevé parmi toutes les régions.

Quelles caractéristiques technologiques contribuent à réduire le coût total de possession ?

Les capteurs de maintenance prédictive, les diagnostics cloud, les buses autonettoyantes et la plomberie à double circuit réduisent les temps d'arrêt et prolongent les intervalles de service.

Les méthodes de codage alternatives constituent-elles une menace sérieuse pour le JEC ?

Les systèmes à jet d'encre thermique et les codeurs laser gagnent des parts dans des applications de niche, mais le JEC conserve des avantages dans les environnements à grande vitesse, sur surfaces courbes et multi-substrats.

Dernière mise à jour de la page le: